Пм 05 осуществление налогового учета и налогового планирования в организации

Опубликовано: 19.09.2024

Цель урока - объяснить студентам правила перехода на упрощенную систему налогообложения, сформировать умения расчета налога при переходе на упрощенную систему налогообложения, отражения в налоговом учете в ходе проведения урока путем взаимодействия двух преподавателей.

| Вложение | Размер |

|---|---|

| Методическая разработка урока | 38.33 КБ |

| Технологическая карта урока | 51.5 КБ |

| Презентация к уроку | 1.89 МБ |

Предварительный просмотр:

Государственное бюджетное профессиональное образовательное учреждение города Москвы Московский колледж управления, гостиничного бизнеса и информационных технологий «Царицыно»

по ПМ.05 Осуществление налогового учета налогового планирования в организации

МДК 05.01. Организация и осуществление налогового учета

МДК.05.02. Планирование налоговой деятельности

Тема: «Организация налогового учета при применении упрощенной системы налогообложения»

Ермолаева Н.Н., Федотова И.А.

Тип урока : комбинированный с элементами деловой игры

Вид урока: урок решения «ключевых задач»

Форма обучения: индивидуальная, групповая, работа в малых группах

I. Дидактическая (обучающая): изучить упрощенную систему налогообложения.

- объяснить студентам правила перехода на упрощенную систему налогообложения;

- сформировать знания по расчету налога при переходе на упрощенную систему налогообложения и отражения его в налоговом учете;

II. Развивающая: развивать мышление, доброжелательность по отношению друг к другу и преподавателю, коммуникабельность, желание помочь другим, творческие способности студентов.

- научить студентов умению обобщать путем сравнения, оперировать понятиями, рассуждать по аналогии;

- развивать способности к абстрактному выдвижению гипотез, выделению противоречий и формированию проблем, умению выделять главное, коммуникативные способности студентов;

- развивать способность анализировать, сравнивать, обобщать, делать самостоятельные выводы;

- развивать коммуникативные навыки при работе в группах, способность к сотрудничеству,

- развивать творческие навыки, умения применять знания на практике.

III. Воспитательная: воспитание чувства ответственности за порученное дело, умение работать в коллективе, исполнительности, аккуратности, добросовестности .

- воспитывать взаимоуважение, способность к самореализации;

- формировать творческий подход к делу, способность к сотрудничеству.

- работать в коллективе и команде, эффективно общаться с членами группы и принимать правильные решения в конкретных производственных ситуациях.

- репродуктивный (воспроизведение информации, выполнение тестовых заданий);

- проблемно-поисковый (решение ситуационных задач).

Методы контроля: устный фронтальный опрос, тестирование, решение ситуационных задач.

Междисциплинарные связи: ОП.07. Налоги и налогообложение.

Формирование знаний и умений:

- расчет единого налога по упрощенной системе налогообложения;

- умение применять полученную информацию при расчете налога;

- умение самостоятельно делать выводы, оформлять результаты своей деятельности, учитывать разные мнения, аргументировать свою точку зрения.

1. Дидактический материал (тестовые задания, карточки-задания, ситуационные задачи).

2. Компьютер, мультимедийный проектор, презентация.

Время проведения : 2 часа (90 мин.)

ХОД УРОКА:

I. Организационная часть: (5 минут)

- Приветствие.

- Проверка отсутствующих студентов (староста сообщает об отсутствующих на уроке), готовности студентов к уроку.

- Сообщение темы, целей и задач урока, мотивация студентов (что должны знать и уметь), сообщение плана урока.

Преподаватель: (Федотова И.А.) Сегодня мы проведем не совсем обычный урок, а бинарный.

Цель нашего урока: повторить теоретические знания по системе налогообложения, которые вы приобрели по дисциплине «Налоги и налогообложение» на 3 курсе и умения по исчислению налогов.

Урок пройдет в два этапа. На первом этапе вам предлагается повторить пройденный материал. На втором этапе – изучение нового материала по УСН и закрепление его в ходе игры. Для этого группа разбивается на три команды. Итак, приступим к повторению материала.

II. Повторение пройденного материала (15 минут).

1. Задачи – 3 задачи (3 человека). (Приложение 1.) - Федотова И.А.

- Вопросы на повторение (5 – 10 вопросов). (Приложение 2.) – Ермолаева Н.Н.

3. Тесты и взаимопроверка. (Приложение 3.) – Ермолаева Н.Н.

III. Объяснение нового материала. (30-35 минут)

Преподаватель: (Ермолаева Н.Н.) А сейчас мы с вами приступим к изучению нового материала по упрощенной системе налогообложения.

- Планирование использования упрощенной системы налогообложения (УСНО).

(15 минут). (Ермолаева Н.Н.)

Материал по теме с тезисами в презентации. Запись студентами основных аспектов.

- Организация налогового учета при применении УСНО (признание доходов и расходов в учете, особенности документооборота). (15-минут). (Федотова И.А.)

В тетрадях студенты записывают тему и план урока.

Хороший пастух стрижет овец, но не сдирает с них шкуры.

Так ответил римский император Тиберий (42 до н. э. – 37 н. э.) на

предложение наместников об обременении налогами римских провинций.

Налогообложение – это искусство ощипывать гуся так,

чтобы получить максимум перьев с минимумом писка.

Жан Батист Кольбер (1619–1683),

министр финансов Франции при Людовике XIV

Главный принцип налогообложения –

«Дешевизна взимания при минимуме налогового обременения».

Адольф Вагнер (1835–1917), немецкий экономист

Связь с дисциплиной «Налоги и налогообложение».

Видеоролик (5 минут).

IV. Закрепление материала. (25 минут)

- Тестовые задания. (Приложение 4.)

- Ситуационные задачи (группа предварительно разделена на 3 команды, каждая из которых защищает свою). (Приложение 5.)

V. Подведение итогов занятия. ( 5 минут )

Преподаватели подводят итоги урока, выставляют оценки и комментируют их.

VI. Рефлексия. (5 минут)

- Студенты высказываются одним предложением на фразы с экрана:

Сегодня я узнал…

Урок дал мне для жизни…

VII. Информация о домашнем задание.

- Учебник: В.М.Богаченко, Н.А.Кириллова. - Бухгалтерский учет, стр. 379-417.

- Подготовиться к выполнению практического занятия по исчислению себестоимости продукции.

Задачи на повторение пройденного материала

Вопросы для повторения пройденного материала

1. Какой налог уплачивают юридические и физические лица со своего дохода? (Ответ: Юридические лица обязаны уплачивать налог на прибыль, а для физических лиц, занимающихся предпринимательской деятельностью основной налог – это НДФЛ.)

2. Что является объектом налогообложения налога на прибыль и как он определяется?

(Ответ: Объектом налогообложения является прибыль предприятий. В – НДС – З.)

- Какая установлена ставка налога на прибыль?

(Ответ: У налога на прибыль установлена ставка 20 %.)

- Что является объектом налогообложения НДФЛ?

(Ответ: Доходы, полученные физическим лицом в налоговом периоде. Также физическое лицо имеет право на стандартные и профессиональные налоговые вычеты.)

- Какая установлена ставка НДФЛ?

(Ответ: Ставка НДФЛ установлена - 13%.)

- Что является объектом налогообложения НДС?

(Ответ: Выручка от реализации продукции, выполнения работ, оказания услуг.)

- Какие установлены ставки НДС?

(Ответ: На НДС установлены ставки 18% и 10% на продукты питания и товары детского ассортимента.)

Тесты на повторение пройденного материала

- Предприятия имеют право использовать УСН если они:

- производят подакцизные товары;

- оказывают грузоперевозки населению;

- имеют филиалы.

- Если выручка от реализации продукции превысила 45 млн. руб., то предприятия:

- могут использовать УСН;

- не могут использовать УСН .

3. Если объектом налогообложения выбрана выручка, то ставка УСН установлена :

- 6%;

- 9%;

- 15%.

4. Если объектом выбрана прибыль, то ставка УСН установлена:

- 6%;

- 9%;

- 15%.

5. Налоговым периодом установлен :

- календарный год;

- календарный месяц;

- квартал.

Тестовые задания по теме «Упрощенная система налогообложения»

1. Уплата единого налога по УСН предусматривает освобождение налогоплательщиков от уплаты некоторых налогов . От уплаты какого налога не освобождается организация, применяющая УСН?

налог на прибыль

налог на имущество

водный налог

организация освобождена от уплаты всех перечисленных налогов

2. Организация имеет право перейти на УСН с 1 января следующего года, если по итогам 9 месяцев выручка, не превышает:

15 000 000 руб

45 000 000 руб

60 000 000 руб

нет правильного ответа

3. Какая из нижеперечисленных организаций не имеет право на применение УСН?

ООО, занимающееся оптовой торговлей алкогольной продукцией

ЗАО, занимающееся брокерской деятельностью

все перечисленные не имеют права применять УСН

все перечисленные имеют права применять УСН

4. Организации и индивидуальные предприниматели имеют право перейти на УСН с 1 января 2015 года. Что из нижеперечисленного не обязан указывать индивидуальный предприниматель в этом заявлении?

размер доходов за 9 месяцев текущего года

среднесписочную численность работников

остаточную стоимость основных средств

должен указывать все вышеперечисленное

не должен указывать ничего из вышеперечисленного

5. Организация, являющаяся участником договора простого товарищества:

не может применять УСН 6%

не может применять УСН 15%

не может применять никакую УСН

может применять любую УСН

Тестовые задания по теме «Упрощенная система налогообложения»

1. Налогоплательщик, применяющий УСН, вправе перейти на иной режим налогообложения с начала 2015г., уведомив об этом налоговый орган не позднее:

30 ноября 2014г.

20 декабря 2014г.

15 января 2015г.

организация вообще не имеет право перейти в УСН по собственному желанию

2. Основные средства, приобретенные во время применения УСН 15%, принимаются в расходы в следующем порядке:

в полном размере в момент ввода этих основных средств в эксплуатацию

с момента ввода этих основных средств в эксплуатацию равными долями поквартально до конца налогового периода в размере оплаченных сумм

в течение первого календарного года после ввода в эксплуатацию - 50 процентов стоимости, второго календарного года - 30 процентов стоимости и третьего календарного года - 20 процентов стоимости

расходы на приобретение ОС в расходы при УСН 15% не включаются

3. При УСН 15% материалы списываются в расходы при условии:

их оплаты и оприходования

их оплаты, оприходования и списания в производство

их оплаты, оприходования, списания в производство и продажи произведенного товара

4. Организация на УСН 15% уплачивает минимальный налог в случае:

отсутствия доходов за налоговый период

убытка по итогам отчетного периода

если за налоговый период сумма единого налога меньше суммы исчисленного минимального налога

5. Индивидуальный предприниматель, применяющий УСН, подает декларацию по итогам налогового периода не позднее:

25 января, года, следующего за отчетным годом

31 марта, года, следующего за отчетным годом

30 апреля, года, следующего за отчетным годом

ООО «Красивый дом» осуществляет оптовую торговлю текстильными изделиями. С 2016 года организация планирует перейти на УСНО. Организации нужно выбрать оптимальный (выгодный) объект налогообложения. Для этого были проведены следующие мероприятия:

Объект обложения «доходы минус расходы»

Объект обложения «доходы»

Доходы, включаемые в базу при расчете налога по УСН

Расходы, включаемые в базу при расчете налога по УСН

Процент расходов в сумме доходов

Сумма единого налога по УСН

Сумма единого налога по УСН к уплате

*В отчетном периоде страховые взносы в организации не начислялись и не уплачивались, поскольку организация заключила договор со специализированной компанией о предоставлении персонала.

В рассматриваемом случае налоговая нагрузка организации как при объекте «доходы», так и при объекте «доходы минус расходы» одинаковая, соответственно, безразлично, какой объект налогообложения выберет налогоплательщик. Но заметим, что если планируемые показатели таковы, что безразлично, какой объект налогоплательщик будет применять, то лучше выбрать объект «доходы», поскольку при использовании этого объекта отсутствует риск неподтверждения расходов и учет значительно проще.

Если доля расходов при указанных выше условиях составляет менее 60%, то выгоднее использовать объект обложения «доходы». Если доля расходов превышает 60%, то выгоднее применять объект «доходы минус расходы».

ООО «Мир красоты» производит косметические средства. С 2016 года организация планирует перейти на УСНО. Перед менеджерами компании поставлена задача — выбрать оптимальный (выгодный) объект налогообложения. Для этого были проведены следующие мероприятия:

- определены три основных показателя с учетом кассового метода и закрытого перечня расходов (исходные данные ниже указаны в таблице);

- установлено, что организация не вправе применять льготную ставку, предусмотренную законом субъектов;

- планируемые показатели были занесены в сравнительную таблицу и был исчислен налог по двум моделям.

Объект обложения «доходы минус расходы»

Объект обложения «доходы»

Доходы, включаемые в базу при расчете налога по УСН

Расходы, включаемые в базу при расчете налога по УСН

«Клерк» Рубрика Оптимизация налогообложения

Татьяна Каверина, руководитель департамента налогового аудита компании «TAX CONSULTING U.K. LTD».

Тот факт, что Налоговый кодекс дает возможности оптимизировать налоговую нагрузку на предприятие, не является секретом для бухгалтеров. Однако, как выбрать из всего многообразия способов единственно верный? О способах налогового планирования корреспонденту ИА «Клерк.Ру» Алексею Титову рассказала Татьяна Каверина, руководитель департамента налогового аудита компании «TAX CONSULTING U.K. LTD».Наиболее распространенный способ – перенос налогооблагаемой базы на льготный налоговый режим либо на предприятие с меньшим уровнем налоговой нагрузки. В этом случает льготная по сравнению с налогом на прибыль ставка единого налога позволяет сокращать платежи в бюджет с помощью переноса прибыли с общего режима на упрощенный. Существует масса вариантов реализации этого преимущества. При этом не все из них эффективны и безопасны. Я бы выделила следующие наиболее популярные способы:

Во-первых, вспомогательная фирма оказывает разного рода услуги и выполняет работы. Причем желательно, чтобы эти услуги или работы были не абстрактными, а связанными с деятельностью основной фирмы, были экономически обоснованными и фактически оказывались (выполнялись).

Во-вторых, основная и вспомогательная фирма заключают «прямой» договор на поставку (куплю-продажу). Таким образом, торговую наценку собирают на «упрощенной» фирме. В дальнейшем товар продают конечному покупателю. Эта схема имеет два слабых места. С одной стороны, данный вариант возможен, только если покупатель не заинтересован в суммах «входного» НДС, а с другой – сумма договора с конечным покупателем будет ограничена предельным размером дохода вспомогательной фирмы (20 млн. руб.).

В-третьих, с вспомогательной фирмой заключают посредническое соглашение. Оно может быть оформлено, например, в виде договора поручения или комиссии. Также упрощенная компания может выступить в качестве агента. Оказывая посреднические услуги, вспомогательная фирма будет увеличивать себестоимость товарно-материальных ценностей или продукции, которые закупает или производит основная организация. Следует отметить, что налоговые работники уделяют особое внимание посредническим договорам. Чтобы снизить риски, не стоит использовать данную схему на постоянной основе и устанавливать слишком большое вознаграждение посреднику. Необходимо, чтобы сделка имела экономический смысл. Расходы на услуги посредника должны быть обоснованы. Кроме того, нужно иметь в виду, что работа с договорами комиссии значительно усложняет документооборот.

В-четвертых, основная фирма соглашается уплатить штраф по договорам, которые она заключила с вспомогательной организацией. При этом размер санкций должен быть сопоставим с суммой основного обязательства. Разумеется, суммы и сроки уплаты штрафов необходимо документально обосновать.

Еще один способ заключается в том, что вспомогательной фирме уступают право требования по долговому обязательству с убытком. Данную схему на практике применяют со следующими ограничениями: если у фирмы на УСНО объектом налогообложения являются «доходы», то стоимость уступки не должна превышать 75 процентов от суммы долгового обязательства; если «доходы минус расходы» – 37,5 процента (затраты на приобретение права требования долга не учитывают при расчете единого налога). В противном случае вспомогательная организация при реализации этого права требования заплатит единый налог в большем размере, чем сумма полученной экономии на налоге на прибыль.

И последнее – вспомогательная фирма может выдать основной организации процентный займ. В данном случае необходимо учесть ограничение по размеру принимаемых при расчете налога на прибыль процентов в соответствии со ст. 269 Налогового кодекса. В то же время сумма самого займа должна быть весьма значительной. При реализации этой схемы на практике возникают сложности, связанные с отвлечением значительных сумм из оборота. К тому же не вполне ясно, на каком основании вспомогательная фирма будет получать деньги.

Формирование резервов позволяет более равномерно распределять налоговую нагрузку по налоговым периодам, то есть, по сути, получать отсрочку по налогу на прибыль?

Да. Однако здесь важно помнить, что формировать их имеют право только те фирмы, которые работают по методу начисления. В бухгалтерском и налоговом учете существует разный перечень резервов. Для целей налогообложения организация может использовать следующие резервы: на оплату отпусков (ст. 324 НК РФ), по сомнительным долгам (ст. 266), на ремонт основных средств (ст. 324), на гарантийный ремонт и гарантийное обслуживание (ст. 267), на возможные потери по ссудам (ст. 292) и т.д. О создании резервов необходимо написать в учетной политике. При этом следует указать способ резервирования, определить максимальную сумму отчислений и их ежемесячный процент в указанный резерв.

Существуют ли способы экономии налога на прибыль, если предприятие работает по кассовому методу?

Кассовый метод (ст. 273 НК РФ) могут использовать не все. Он разрешен только тем организациям, у которых в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость не превысила одного миллиона рублей за каждый квартал (при превышении этого лимита необходимо перейти на метод начисления). У кассового метода есть свои плюсы и минусы. К положительным моментам, несомненно, относится то, что учитывают лишь выручку, которая оплачена покупателем. Минус появляется в моменте признания расходов, ведь они уменьшают налогооблагаемую прибыль только после оплаты. Именно по этой причине многие считают для себя неприемлемым использовать данный способ.

Какие еще способы оптимизации налога на прибыль вы можете выделить?

Я бы отметила приобретение основных средств с помощью лизинга, из-за возможности применения ускоренной амортизации с коэффициентом до 3. Некоторые организации выбирают для себя этот способ оптимизации налога на прибыль в части учета основных средств. Их выгода состоит в том, что за довольно короткий срок можно списать расходы по стоимости производственных фондов. Ко всему прочему нет необходимости платить налог на имущество. Предмет лизинга, переданный лизингополучателю по договору лизинга, учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению. Стороны договора лизинга имеют право по взаимному соглашению применять ускоренную амортизацию предмета лизинга. Смысл лизинговой сделки заключается в том, что фирма покупает дорогостоящее имущество через лизинговую компанию. Сумму его стоимости передают лизингодателю, после чего последний производит покупку. Цена покупки будет немного выше, так как придется заплатить комиссионное вознаграждение лизингодателю. Но, несмотря на это, данный способ выгоден компании. Тем более что по окончании договора фирма может выкупить основное средство за ничтожно малую стоимость, которую стороны в нем установили. А увеличить лизинговые платежи законодательство не запрещает. Средства, передаваемые лизингодателю на покупку имущества, можно оформить договором займа. В нем не следует указывать, на что именно предоставляют деньги. Для того чтобы связь между договором займа и лизингом не была прослежена, можно «пропустить» его через третье лицо или установить небольшой процент. Также в вашу пользу сыграет временной промежуток между заключением этих двух контрактов.

Российское законодательство дает возможности использовать для оптимизации налоговой нагрузки другие налоги? Например, НДС…

НДС является одним из самых сложных для оптимизации. В принципе, российское налоговое законодательство предусматривает множество случаев, когда этот налог можно не платить. Однако большинство организаций воспользоваться налоговыми льготами не могут. Оптимизация НДС возможна в рамках холдинга, в том случае, если разделить финансовые потоки с НДС и без НДС. Часть своей продукции холдинг реализует покупателям, не нуждающимся во «входящем» НДС. Это те, кто перешел на упрощенную систему налогообложения или ЕНВД, освобожден от обязанностей плательщика НДС (ст. 145 НК РФ) либо имеет льготы по этому налогу. Также это физические лица, организации бюджетной сферы и любые покупатели, которые не приходуют у себя продукцию официально. Даже минимального процента доходов от таких покупателей достаточно для получения частичной экономии или отсрочки уплаты налога на длительный срок. Упрощенный режим налогообложения может эффективно использоваться в холдинге и с целью минимизации ЕСН. Сотрудников с их согласия увольняют путем перевода в организации, применяющие УСН. В результате налоговая база частично уменьшается.

Как часто возникают налоговые конфликты между налоговыми органами и компаниями?

В поисках способов оптимизации налогов налогоплательщики часто балансируют на грани законного и незаконного. Используя налоговое планирование в своей деятельности, надо все досконально просчитать и основательно подготовиться к возможным неблагоприятным последствиям. Помимо рисков, связанных с доначислениями налоговых платежей и взысканием штрафов, над налогоплательщиками висит угроза привлечения к уголовной ответственности. Необходимо учитывать и изменение позиции налоговых органов к налоговому планированию на откровенно враждебную. Налоговики в стремлении собрать как можно больше денег в бюджет готовы на всевозможные уловки и ухищрения. Налоговый кодекс не может дать однозначного ответа на многие вопросы. Этим нередко пользуются налоговики, трактующие ту или иную норму НК в свою пользу.

Недавно Федеральная налоговая служба разослала по всем своим подразделениям описание 16 типовых схем по уходу от налогов. Судя по этому документу, больше всего инспекторов заботит уклонение от НДС и налога на прибыль. Если налоговики начнут отказывать в возмещении НДС или уменьшении налогооблагаемой прибыли на произведенные расходы, используя эту методичку, то компании ждут многочисленные судебные процессы и доначисления налогов. ФНС России призывает автоматически наказывать компании за определенные операции, пусть даже сам налог поступил в итоге в бюджет. Можно ожидать в ближайшее время увеличения количества налоговых споров, связанных с применением налогового планирования.

Всегда ли компании выбирают путь оптимизации налогообложения или, пока еще у них страх перед возможными санкциями со стороны налоговых органов?

Добросовестные фирмы существенную часть своих доходов направляют на уплату налогов. Высокие налоговые ставки вынуждают компании искать способы снижения платежей в бюджет. Разрабатывая различные механизмы налогового планирования для наших клиентов, мы учитываем, что уход от налогов является как административно, так и уголовно наказуемым преступлением (ст. 199 УК РФ «Уклонение от уплаты налогов и (или) сборов с организации»), соответственно незаконных методов налоговой оптимизации в своей работе мы не используем. Налоговое планирование применительно к конкретному виду деятельности или определенной организационно-правовой форме позволяет сократить налоговые платежи. Освобожденные средства можно инвестировать в развитие бизнеса.

Налоговое планирование наиболее эффективно на этапе организации бизнеса, так как целесообразно изначально грамотно подойти к выбору организационно-правовой формы, места регистрации, разработке организационной структуры предприятия. Организация налогового планирования в процессе функционирования предприятия необходима при оформлении договорных отношений с поставщиками и заказчиками, осуществлении хозяйственных операций и т. д. Налоговое планирование является неотъемлемой частью процесса создания, реорганизации, ликвидации , преобразования и слияния предприятий.

«Клерк» Рубрика Оптимизация налогообложения

Татьяна Каверина, руководитель департамента налогового аудита компании «TAX CONSULTING U.K. LTD».Тот факт, что Налоговый кодекс дает возможности оптимизировать налоговую нагрузку на предприятие, не является секретом для бухгалтеров. Однако, как выбрать из всего многообразия способов единственно верный? О способах налогового планирования корреспонденту ИА «Клерк.Ру» Алексею Титову рассказала Татьяна Каверина, руководитель департамента налогового аудита компании «TAX CONSULTING U.K. LTD».Наиболее распространенный способ – перенос налогооблагаемой базы на льготный налоговый режим либо на предприятие с меньшим уровнем налоговой нагрузки. В этом случает льготная по сравнению с налогом на прибыль ставка единого налога позволяет сокращать платежи в бюджет с помощью переноса прибыли с общего режима на упрощенный. Существует масса вариантов реализации этого преимущества. При этом не все из них эффективны и безопасны. Я бы выделила следующие наиболее популярные способы:

Во-первых, вспомогательная фирма оказывает разного рода услуги и выполняет работы. Причем желательно, чтобы эти услуги или работы были не абстрактными, а связанными с деятельностью основной фирмы, были экономически обоснованными и фактически оказывались (выполнялись).

Во-вторых, основная и вспомогательная фирма заключают «прямой» договор на поставку (куплю-продажу). Таким образом, торговую наценку собирают на «упрощенной» фирме. В дальнейшем товар продают конечному покупателю. Эта схема имеет два слабых места. С одной стороны, данный вариант возможен, только если покупатель не заинтересован в суммах «входного» НДС, а с другой – сумма договора с конечным покупателем будет ограничена предельным размером дохода вспомогательной фирмы (20 млн. руб.).

В-третьих, с вспомогательной фирмой заключают посредническое соглашение. Оно может быть оформлено, например, в виде договора поручения или комиссии. Также упрощенная компания может выступить в качестве агента. Оказывая посреднические услуги, вспомогательная фирма будет увеличивать себестоимость товарно-материальных ценностей или продукции, которые закупает или производит основная организация. Следует отметить, что налоговые работники уделяют особое внимание посредническим договорам. Чтобы снизить риски, не стоит использовать данную схему на постоянной основе и устанавливать слишком большое вознаграждение посреднику. Необходимо, чтобы сделка имела экономический смысл. Расходы на услуги посредника должны быть обоснованы. Кроме того, нужно иметь в виду, что работа с договорами комиссии значительно усложняет документооборот.

В-четвертых, основная фирма соглашается уплатить штраф по договорам, которые она заключила с вспомогательной организацией. При этом размер санкций должен быть сопоставим с суммой основного обязательства. Разумеется, суммы и сроки уплаты штрафов необходимо документально обосновать.

Еще один способ заключается в том, что вспомогательной фирме уступают право требования по долговому обязательству с убытком. Данную схему на практике применяют со следующими ограничениями: если у фирмы на УСНО объектом налогообложения являются «доходы», то стоимость уступки не должна превышать 75 процентов от суммы долгового обязательства; если «доходы минус расходы» – 37,5 процента (затраты на приобретение права требования долга не учитывают при расчете единого налога). В противном случае вспомогательная организация при реализации этого права требования заплатит единый налог в большем размере, чем сумма полученной экономии на налоге на прибыль.

И последнее – вспомогательная фирма может выдать основной организации процентный займ. В данном случае необходимо учесть ограничение по размеру принимаемых при расчете налога на прибыль процентов в соответствии со ст. 269 Налогового кодекса. В то же время сумма самого займа должна быть весьма значительной. При реализации этой схемы на практике возникают сложности, связанные с отвлечением значительных сумм из оборота. К тому же не вполне ясно, на каком основании вспомогательная фирма будет получать деньги.

Формирование резервов позволяет более равномерно распределять налоговую нагрузку по налоговым периодам, то есть, по сути, получать отсрочку по налогу на прибыль?

Да. Однако здесь важно помнить, что формировать их имеют право только те фирмы, которые работают по методу начисления. В бухгалтерском и налоговом учете существует разный перечень резервов. Для целей налогообложения организация может использовать следующие резервы: на оплату отпусков (ст. 324 НК РФ), по сомнительным долгам (ст. 266), на ремонт основных средств (ст. 324), на гарантийный ремонт и гарантийное обслуживание (ст. 267), на возможные потери по ссудам (ст. 292) и т.д. О создании резервов необходимо написать в учетной политике. При этом следует указать способ резервирования, определить максимальную сумму отчислений и их ежемесячный процент в указанный резерв.

Существуют ли способы экономии налога на прибыль, если предприятие работает по кассовому методу?

Кассовый метод (ст. 273 НК РФ) могут использовать не все. Он разрешен только тем организациям, у которых в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость не превысила одного миллиона рублей за каждый квартал (при превышении этого лимита необходимо перейти на метод начисления). У кассового метода есть свои плюсы и минусы. К положительным моментам, несомненно, относится то, что учитывают лишь выручку, которая оплачена покупателем. Минус появляется в моменте признания расходов, ведь они уменьшают налогооблагаемую прибыль только после оплаты. Именно по этой причине многие считают для себя неприемлемым использовать данный способ.

Какие еще способы оптимизации налога на прибыль вы можете выделить?

Я бы отметила приобретение основных средств с помощью лизинга, из-за возможности применения ускоренной амортизации с коэффициентом до 3. Некоторые организации выбирают для себя этот способ оптимизации налога на прибыль в части учета основных средств. Их выгода состоит в том, что за довольно короткий срок можно списать расходы по стоимости производственных фондов. Ко всему прочему нет необходимости платить налог на имущество. Предмет лизинга, переданный лизингополучателю по договору лизинга, учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению. Стороны договора лизинга имеют право по взаимному соглашению применять ускоренную амортизацию предмета лизинга. Смысл лизинговой сделки заключается в том, что фирма покупает дорогостоящее имущество через лизинговую компанию. Сумму его стоимости передают лизингодателю, после чего последний производит покупку. Цена покупки будет немного выше, так как придется заплатить комиссионное вознаграждение лизингодателю. Но, несмотря на это, данный способ выгоден компании. Тем более что по окончании договора фирма может выкупить основное средство за ничтожно малую стоимость, которую стороны в нем установили. А увеличить лизинговые платежи законодательство не запрещает. Средства, передаваемые лизингодателю на покупку имущества, можно оформить договором займа. В нем не следует указывать, на что именно предоставляют деньги. Для того чтобы связь между договором займа и лизингом не была прослежена, можно «пропустить» его через третье лицо или установить небольшой процент. Также в вашу пользу сыграет временной промежуток между заключением этих двух контрактов.

Российское законодательство дает возможности использовать для оптимизации налоговой нагрузки другие налоги? Например, НДС…

НДС является одним из самых сложных для оптимизации. В принципе, российское налоговое законодательство предусматривает множество случаев, когда этот налог можно не платить. Однако большинство организаций воспользоваться налоговыми льготами не могут. Оптимизация НДС возможна в рамках холдинга, в том случае, если разделить финансовые потоки с НДС и без НДС. Часть своей продукции холдинг реализует покупателям, не нуждающимся во «входящем» НДС. Это те, кто перешел на упрощенную систему налогообложения или ЕНВД, освобожден от обязанностей плательщика НДС (ст. 145 НК РФ) либо имеет льготы по этому налогу. Также это физические лица, организации бюджетной сферы и любые покупатели, которые не приходуют у себя продукцию официально. Даже минимального процента доходов от таких покупателей достаточно для получения частичной экономии или отсрочки уплаты налога на длительный срок. Упрощенный режим налогообложения может эффективно использоваться в холдинге и с целью минимизации ЕСН. Сотрудников с их согласия увольняют путем перевода в организации, применяющие УСН. В результате налоговая база частично уменьшается.

Как часто возникают налоговые конфликты между налоговыми органами и компаниями?

В поисках способов оптимизации налогов налогоплательщики часто балансируют на грани законного и незаконного. Используя налоговое планирование в своей деятельности, надо все досконально просчитать и основательно подготовиться к возможным неблагоприятным последствиям. Помимо рисков, связанных с доначислениями налоговых платежей и взысканием штрафов, над налогоплательщиками висит угроза привлечения к уголовной ответственности. Необходимо учитывать и изменение позиции налоговых органов к налоговому планированию на откровенно враждебную. Налоговики в стремлении собрать как можно больше денег в бюджет готовы на всевозможные уловки и ухищрения. Налоговый кодекс не может дать однозначного ответа на многие вопросы. Этим нередко пользуются налоговики, трактующие ту или иную норму НК в свою пользу.

Недавно Федеральная налоговая служба разослала по всем своим подразделениям описание 16 типовых схем по уходу от налогов. Судя по этому документу, больше всего инспекторов заботит уклонение от НДС и налога на прибыль. Если налоговики начнут отказывать в возмещении НДС или уменьшении налогооблагаемой прибыли на произведенные расходы, используя эту методичку, то компании ждут многочисленные судебные процессы и доначисления налогов. ФНС России призывает автоматически наказывать компании за определенные операции, пусть даже сам налог поступил в итоге в бюджет. Можно ожидать в ближайшее время увеличения количества налоговых споров, связанных с применением налогового планирования.

Всегда ли компании выбирают путь оптимизации налогообложения или, пока еще у них страх перед возможными санкциями со стороны налоговых органов?

Добросовестные фирмы существенную часть своих доходов направляют на уплату налогов. Высокие налоговые ставки вынуждают компании искать способы снижения платежей в бюджет. Разрабатывая различные механизмы налогового планирования для наших клиентов, мы учитываем, что уход от налогов является как административно, так и уголовно наказуемым преступлением (ст. 199 УК РФ «Уклонение от уплаты налогов и (или) сборов с организации»), соответственно незаконных методов налоговой оптимизации в своей работе мы не используем. Налоговое планирование применительно к конкретному виду деятельности или определенной организационно-правовой форме позволяет сократить налоговые платежи. Освобожденные средства можно инвестировать в развитие бизнеса.

Налоговое планирование наиболее эффективно на этапе организации бизнеса, так как целесообразно изначально грамотно подойти к выбору организационно-правовой формы, места регистрации, разработке организационной структуры предприятия. Организация налогового планирования в процессе функционирования предприятия необходима при оформлении договорных отношений с поставщиками и заказчиками, осуществлении хозяйственных операций и т. д. Налоговое планирование является неотъемлемой частью процесса создания, реорганизации, ликвидации , преобразования и слияния предприятий.

Организация налогового планирования на предприятии, с целью оптимизации налогообложения

Статья об организации налогового планирования на предприятии. Может быть полезна бизнесменам, бухгалтерам и финансистам, а также представителям налоговых органов.

Первый этап процесса налогового планирования заключается в выборе основных инструментов реализации налогового планирования, а также исполнителей. Среди основных внутренних нормативных актов, регулирующих данный этап, необходимо выделить, прежде всего, приказ об учетной политике предприятия, а также приказ о плане производства.

Учетная политика рядом авторов называется основным инструментарием налогового планирования. Не разделяя столь категоричную позицию, стоит согласиться с огромной ролью, возложенной на учетную политику в процессе налогового планирования.

Учетная политика и налоговое планирование

Учетная политика формируется руководителем предприятия на основе Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008, утверждено приказом Минфина России от 06.10.2008 №106н, с изменениями от 11.03.2009 № 22н). В соответствии с данным положением под учетной политикой предприятия понимается выбранная им совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности на основе применения принципов бухгалтерского учета.

К способам ведения бухгалтерского учета относятся методы группировки и оценки фактов хозяйственной жизни, гашения стоимости активов, приемы организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы учетных регистров, обработки информации и иные соответствующие способы, методы и приемы.

Формируют учетную политику все организации независимо от форм собственности, а раскрывают только те, которые публикуют свою бухгалтерскую отчетность полностью или частично согласно законодательству РФ, учредительным документам или по собственной инициативе. Учетная политика применяется с первого января года, следующего за годом издания приказа. При этом применяется всеми структурными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места расположения.

При формировании учетной политики организации по конкретному вопросу ведения бухгалтерского учета осуществляется выбор одного из нескольких вариантов, допускаемых законодательными и нормативными актами, входящими в систему нормативного регулирования бухгалтерского учета и налогообложения в Российской Федерации. Многовариантность учета показателей деятельности хозяйствующего субъекта как раз и позволяет использовать учетную политику в целях повышения экономической эффективности.

С точки зрения налогового планирования наибольший интерес рекомендуется обращать на установление границ между основными и оборотными средствами, принятыми к учету; выбор метода оценки запасов и расчета фактической себестоимости материальных ресурсов, списываемых в производство; способа начисления амортизации по МБП; способа начисления амортизации по основным средствам; способа группировки затрат и их включения в себестоимость реализованной продукции, работ, услуг и метода определения выручки от реализации продукции, работ, услуг [1].

Разработка производственной программы

План производства (производственная программа) является основным документом, на базе которого осуществляются производственные отношения на предприятии. В плане производства содержатся данные относительно предполагаемой инвестиционной политики предприятия, выпуска продукции, численности работников и т.п. информация, прямо и непосредственно воздействующая на налоговую нагрузку предприятия. Следовательно, при расчете плана производства продукции необходимо учитывать налоговые последствия, могущие возникнуть в соответствии с планируемыми технико-производственными мероприятиями. Например, при подготовке плана капитальных вложений следует учитывать способ проведения капитального строительства (монтажа оборудования) с целью использования льгот по НДС, ускоренных способов списания амортизационных отчислений, понижающих коэффициентов налога на имущества.

Помимо всего прочего, важное место должно быть отведено совершенствованию нормативной базы планирования. Анализ показывает, что на многих предприятиях последняя не претерпела существенных изменений. Между тем «старые» нормативы разрабатывались в принципиально иной ситуации. Основными ее особенностями являлись нерыночные критерии функционирования и развития; устойчивые величины оборотных средств, которыми предприятия наделялись за счет государства; не сопоставимые с нынешними темпы инфляции. Предприятия были заинтересованы в излишних трудовых и материальных ресурсах, перед ними ставилась задача максимальной (не оптимальной) загрузки мощностей.

Изменение ситуации предопределило корректировку нормативной базы. Так, нормативы использования рабочей силы должны быть ориентированы на избавление от резервов, связанных с направлением персонала для выполнения несвойственных функций (шефская помощь селу, общественные работы по требованиям местных властей и др.). Нормативы использования производственных мощностей, наоборот, должны учитывать потребность в дополнительных резервах для маневрирования, приспособления к меняющейся рыночной ситуации.

В целом, критерием общеэкономического планирования должен стать максимум прибыли на единицу затрат (инвестиций) в долгосрочной перспективы. Оценку результатов деятельности фирмы, выбор вариантов развития, систему стимулирования работающих, экономическую политику следует строить только исходя из этого критерия. Его важным достоинством являются удобство расчета, сводимость затрат и результатов. Расчет критерия эффективности деятельности промышленного предприятия в перспективе должен базироваться на плановом балансе доходов и расходов фирмы, системе мер, направленных на его выполнение. Баланс следует разрабатывать на год, квартал, месяц, а в условиях высоких темпов инфляции – на декаду или неделю, с тем, чтобы повысить обоснованность оперативного воздействия на эти процессы.

При переходе от производственной программе в ее существующем виде к балансу доходов и расходов, а данный переход представляется неизбежным в силу необходимости унификации российских и западных принципов управления бизнес-процессом, возрастет роль планирования налоговых отчислений как наиболее значимой (весомой) доли расходной части баланса.

Инструментарий налогового планирования

Инструментарий, применяющийся в налоговом планировании, разнообразен. Среди прочих, в литературе обычно называются: экспертные правовые системы, базы данных по налоговой тематике (в том числе по СМИ); формирование запросов в налоговые инспекции, ГНС РФ, Министерство финансов и иные государственные органы; специальная научная и периодическая литература; арбитражная и общегражданская судебная практика; разъяснения и разработки специализированных консалтинговых и аудиторских компаний.

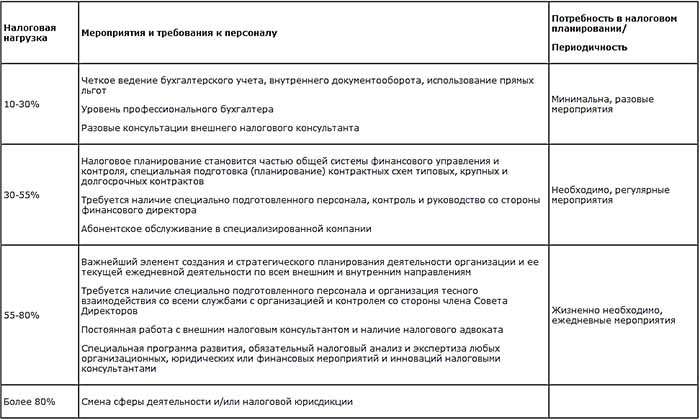

Инструментарий налогового планирования формируется в зависимости, во-первых, от уровня принятия управленческих решений (оперативного, тактического или стратегического), а во-вторых, от мероприятий, использующихся в планировании налоговых отчислений, которые, в свою очередь, дифференцируются исходя из тяжести налоговой нагрузки в той или иной налоговой юрисдикции [2](см. таблицу). Налоговая нагрузка рассчитывается как суммарная доля налоговых платежей, причитающихся с предприятия, за рассматриваемый период в добавленной стоимости продукции, произведенной предприятием за тот же период, при этом добавленная стоимость находится путем вычитания из стоимости произведенной продукции стоимости потребленных материальных средств производства (сырья, энергии и пр.) и услуг других организаций.

Налоговое планирование, как и любая деятельность, носящая управленческий характер, призвано выполнять оперативные функции, функции контроля и собственно функции планирования, отсюда налоговое планирование можно изобразить в виде трехуровневой системы, включающей оперативный, тактический и стратегический элементы (см. рисунок), в зависимости от которых трансформируется объективная сторона процесса налогового планирования, видоизменяются мероприятия по планированию налогов.

Изображение структуры налогового планирования в виде пирамиды неслучайна, т.к. позволяет наиболее точно отобразить имеющиеся связи и зависимости, прослеживающиеся на всех ступенях налогового планирования. Цементирующим, фундаментальным звеном в процессе налогового планирования выступает оперативный уровень, также часто именуемый в литературе текущим внутренним налоговым контролем.

Налоговый контроль

Согласно пп. 3 п.1 ст. 23 Налогового Кодекса РФ, каждое предприятие-налогоплательщик обязано «вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах»[3]. Это означает, что любое предприятие, находящееся и ведущее свою деятельность на территории РФ, должно в полном объеме и своевременно исчислять и уплачивать в государственный бюджет и внебюджетные фонды налоги и приравненные к ним платежи.

Своевременное исчисление и уплата налогов требует от руководства предприятия под страхом административной и уголовной ответственности организации соответствующей деятельности хотя бы на минимальном, призванном производить текущие налоговые платежи во время и в полном объеме уровне. Последнее утверждение позволяет говорить о текущем внутреннем налоговом контроле как о деятельности, носящей императивный (обязательный) характер, не зависящий от желания (нежелания) руководства предприятия осуществлять налоговое планирование.

В процессе внутреннего налогового контроля имеют место:

Еженедельный мониторинг нормативно-правовой базы, определение базы налоговых отчислений и ставок налогообложения. Изучение и усвоение действующего налогового законодательства — первое и объективно необходимое условие всей деятельности по налоговому планированию. Руководству предприятия необходимо знать: является ли предприятие субъектом налоговых правоотношений? Какие налоги обязано уплачивать предприятие? По какой ставке и с какой базы предприятие должно уплачивать налоги? Сроки уплаты налогов? Льготы, которые предприятие может использовать при уплате налогов? Ответы на поставленные вопросы в основном даются сотрудником бухгалтерии, ответственным за налоговый учет, с привлечением в случае необходимости юридической службы.

Составление прогнозов налоговых обязательств организации (налоговый календарь) с целью оптимизации потоков налоговых платежей (в данном случае должен действовать принцип уплаты налоговых платежей в последний день установленного для этого срока ). Налоговый календарь разрабатывается каждым предприятием самостоятельно с учетом отраслевых и организационно-правовых особенностей на основе налогового календаря субъекта РФ, которые публикуются в специальной литературе или правовых базах данных (например, “Гарант”, “Консультант плюс”). Налоговый календарь составляется работниками бухгалтерии, последние предоставляют в финансовую службу предприятия ежемесячный график налоговых расходов, который используется при прогнозировании финансовых потоков.

Контроль за своевременностью и правильностью расчетов, за составлением первичной документации, за ведением бухгалтерских регистров, за исполнением налоговых обязательств. Контроль осуществляется службами внутреннего аудита, планирования и ревизионной службой.

Проведение работ по внутреннему налоговому контролю не требует сложного исследовательского аппарата, в основном рекомендуется использовать: правовые базы данных — для изучения действующего законодательства; разъяснения ГНС РФ и местной налоговой инспекции;специальную литературу (комментарии ведущих специалистов-налоговедов, периодические издания и т.п.); разъяснения аудитора (юриста).

На тактическом уровне налоговое планирование становится частью общей системы финансового управления и контроля, производится специальная подготовка (планирование) контрактных схем типовых, крупных и долгосрочных хозяйственных контрактов. В частности, составляются прогнозы налоговых обязательств организации и последствий планируемых схем сделок, которые впоследствии учитываются при формировании прогнозов финансовых потоков предприятий, являющихся базовым критерием принятия инвестиционных решений; разрабатывается график соответствия исполнения налоговых обязательств и изменения финансовых ресурсов организации; прогнозируются и исследуются возможные причины резких отклонений от среднестатистических показателей деятельности организации и налоговых последствий инноваций или проводимой сделки.

Мероприятия, проводимые на текущем уровне планирования, достаточно хорошо известны, проанализированы и охарактеризованы в научных трудах и литературе практической направленности. Обычно данные мероприятия называют способами, методами, “схемами” налоговой оптимизации (минимизации налоговых отчислений). Способы налоговой оптимизации различны по своей природе и в своем большинстве направлены на определенный сегмент налоговых отношений, не затрагивают весь комплекс налоговых проблем.

Налоги и налогообложение

Осуществление налогового учета и налогового планирования в организации

ID (номер) заказа

Налоги и налогообложение

Необходимо осуществить расчет налога на прибыль организации, сформировать приказ к учётной политике и учётную политику, рассчитать налоговую нагрузку. В общем всё, что в работе не выполнено, нужно сделать. Всего в работе 35 страниц, из которых нужно сделать 10.

Закажите подобную или любую другую работу недорого

Вы работаете с экспертами напрямую,

не переплачивая посредникам, поэтому

наши цены в 2-3 раза ниже

Последние размещенные задания

Анализ игры в художественном произведении/фильме

Эссе, Психология и социология

Срок сдачи к 23 мая

практическая работа "определение класса опасности отходов"

Отчет по практике, Экология

Срок сдачи к 24 мая

Выполнить небольшой тест

Контрольная, Английский язык

Срок сдачи к 31 мая

Причины совершения правонарушений и пути борьбы с ними

Курсовая, Теория государства и права

Срок сдачи к 24 мая

Практическое занятие ч. диккенс. «приключения оливера твиста»

Презентация, зарубежная литература

Срок сдачи к 30 мая

Практическое занятие ф. стендаль. «ванина ванини»

Презентация, зарубежная литература

Срок сдачи к 30 мая

Перевод с ин. языка, Английский язык

Срок сдачи к 31 мая

Решение задач, химическая технология ОВ

Срок сдачи к 1 июня

Лабораторная, исследование операций

Срок сдачи к 3 июня

Какие структурные элементы норм конституционного права отражены

Решение задач, конституционное право

Срок сдачи к 22 мая

Практическое занятие о. де бальзак. «отец горио»

Презентация, зарубежная литература

Срок сдачи к 30 мая

Решить 6 заданий по мат. логике

Решение задач, Математическая логика

Срок сдачи к 23 мая

Решать все задачи

Контрольная, русский язык и культура речи

Срок сдачи к 26 мая

22 задания(выборные) за 30 минут

Срок сдачи к 3 июня

Чертеж, "Эксплуатация и ремонт с/х техники и оборудования"

Срок сдачи к 1 июня

Задачи (Нужно выполнить до 9 утра по мск)

Решение задач, Математика

Срок сдачи к 21 мая

Решение задач, Информатика и программирование

Срок сдачи к 22 мая

Задания 2,3,4 под номер 13

Решение задач, электродинамика

Срок сдачи к 30 мая

100 115 оценок

обратились к нам

за последний годработают с нашим сервисом

заданий и консультаций

заданий и консультаций

выполнено и сдано

за прошедший год

Сайт бесплатно разошлёт задание экспертам.

А эксперты предложат цены. Это удобнее, чем

искать кого-то в Интернете

Отклик экспертов с первых минут

С нами работают более 15 000 проверенных экспертов с высшим образованием. Вы можете выбрать исполнителя уже через 15 минут после публикации заказа. Срок исполнения — от 1 часа

Цены ниже в 2-3 раза

Вы работаете с экспертами напрямую, поэтому цены

ниже, чем в агентствахДоработки и консультации

– бесплатныДоработки и консультации в рамках задания бесплатны

и выполняются в максимально короткие срокиГарантия возврата денег

Если эксперт не справится — мы вернем 100% стоимости

На связи 7 дней в неделю

Вы всегда можете к нам обратиться — и в выходные,

и в праздники

Эксперт получил деньги за заказ, а работу не выполнил?

Только не у нас!

Деньги хранятся на вашем балансе во время работы

над заданием и гарантийного срока

Гарантия возврата денег

В случае, если что-то пойдет не так, мы гарантируем

возврат полной уплаченой суммы

Поможем вам со сложной задачкой

С вами будут работать лучшие эксперты.

Они знают и понимают, что работу доводят

до конца

С нами с 2014

годаПомог студентам: 2 281 Сдано работ: 2 281

Рейтинг: 88 425

Среднее 4,99 из 5

1 034 оценки

С нами с 2015

годаПомог студентам: 4 519 Сдано работ: 4 519

Рейтинг: 74 224

Среднее 4,7 из 5

2 003 оценки

С нами с 2016

годаПомог студентам: 996 Сдано работ: 996

Рейтинг: 59 942

Среднее 4,75 из 5

570 оценок

С нами с 2013

годаПомог студентам: 1 657 Сдано работ: 1 657

Рейтинг: 55 964

Среднее 5 из 5

1 028 оценок

1. Сколько стоит помощь?

Цена, как известно, зависит от объёма, сложности и срочности. Особенностью «Всё сдал!» является то, что все заказчики работают со экспертами напрямую (без посредников). Поэтому цены в 2-3 раза ниже.

Специалистам под силу выполнить как срочный заказ, так и сложный, требующий существенных временных затрат. Для каждой работы определяются оптимальные сроки. Например, помощь с курсовой работой – 5-7 дней. Сообщите нам ваши сроки, и мы выполним работу не позднее указанной даты. P.S.: наши эксперты всегда стараются выполнить работу раньше срока.

3. Выполняете ли вы срочные заказы?

Да, у нас большой опыт выполнения срочных заказов.

4. Если потребуется доработка или дополнительная консультация, это бесплатно?

Да, доработки и консультации в рамках заказа бесплатны, и выполняются в максимально короткие сроки.

5. Я разместил заказ. Могу ли я не платить, если меня не устроит стоимость?

Да, конечно - оценка стоимости бесплатна и ни к чему вас не обязывает.

6. Каким способом можно произвести оплату?

Работу можно оплатить множеством способом: картой Visa / MasterCard, с баланса мобильного, в терминале, в салонах Евросеть / Связной, через Сбербанк и т.д.

7. Предоставляете ли вы гарантии на услуги?

На все виды услуг мы даем гарантию. Если эксперт не справится — мы вернём 100% суммы.

8. Какой у вас режим работы?

Мы принимаем заявки 7 дней в неделю, 24 часа в сутки.

Читайте также: