Выписки банка организацией при прохождении налоговых платежей

Опубликовано: 04.05.2024

«Клерк» Рубрика Банки

Банковская выписка — что это за документ, для чего ее используют и где берут? Различаются ли выписки из банка для физлиц и юрлиц, как выглядит этот документ? Рассмотрим эти вопросы и представим образец выписки в нашем материале.

Что такое банковская выписка

Выписка банка — это реестр операций по счету за определенное время. В данном случае имеется в виду любой счет: как расчетный, принадлежащий юридическому лицу или индивидуальному предпринимателю, так и личный банковский счет, оформленный на физическое лицо.

Безналичные расчеты, а также расчеты с помощью банковских карт получили большое распространение не только среди организаций, но и у частных лиц. Наличным деньгам население всё больше предпочитает карты, особенно в условиях пандемии коронавируса. Мелкий бизнес в лице самозанятых перемещается в интернет и массово получает оплату за свои услуги на карты. Поэтому важно иметь возможность получать сводную информацию по приходу и расходу, осуществленным по банковскому счету. Именно эту функцию и несет на себе выписка из банка.

Как выглядит выписка из банка, и как информация в ней структурирована, рассмотрим ниже.

Как выглядит банковская выписка

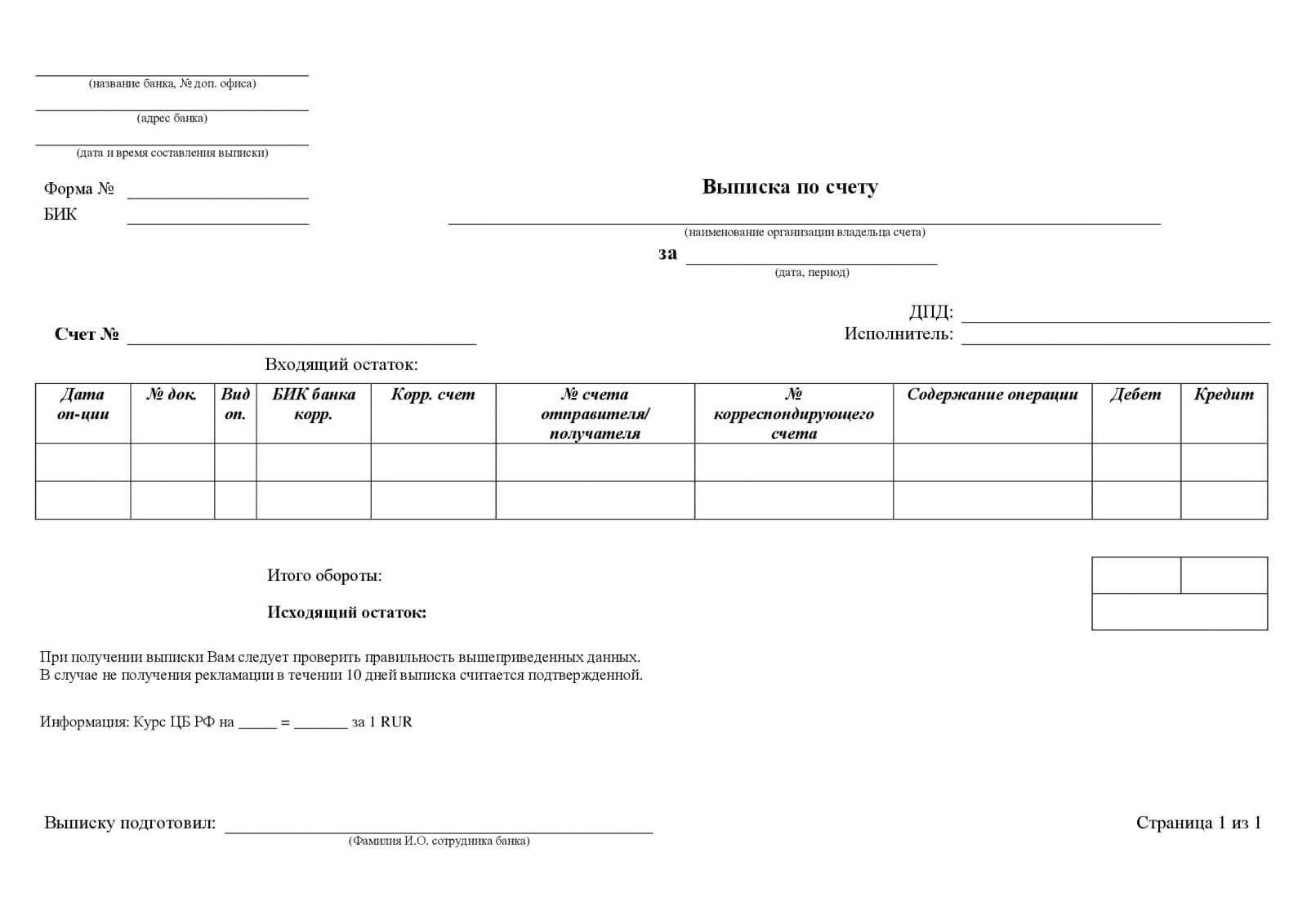

Вид банковской выписки по счету может различаться в зависимости от банка и порядка ее формирования. Однако в любом случае выписка банка содержит следующую информацию:

- наименование банка и Ф.И.О. (наименование) владельца счета;

- номер счета;

- период, за который сформирована выписка из банка;

- сумма на начало и конец периода;

- общий оборот за период отдельно в части прихода и выбытия денежных средств;

- каждая операция прихода и расхода с указанием даты, суммы и назначения платежа.

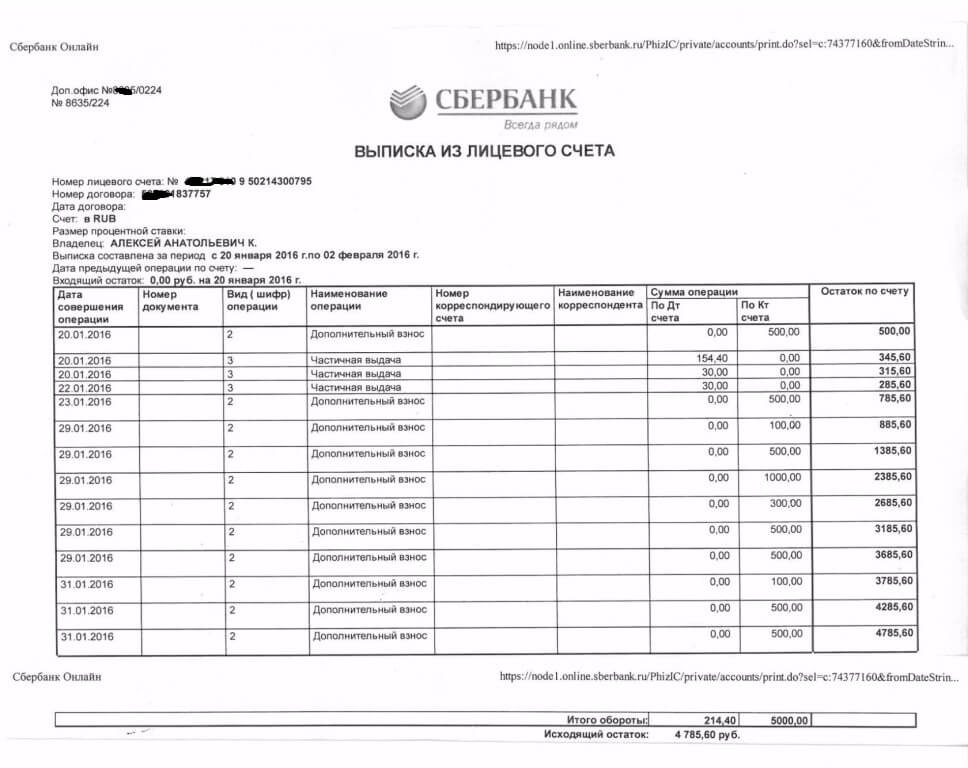

Приведем образец банковской выписки по операциям на счете физлица c 01.12.2020 по 15.12.2020:

Для юридических лиц выписка банка по расчетному счету играет более важную роль, чем для физических лиц. О правилах работы юрлиц с выпиской с банковского счета поговорим ниже, а пока расскажем, как получить выписку из банка.

Как получить выписку из банка

Так как банковская выписка — это документ банка, то и выдавать ее обязан именно он. Способы получения выписки не различаются для юридических и физических лиц.

Так как большинство граждан сейчас пользуется мобильным или интернет-банком, то самый простой способ увидеть операции по счету — заказать выписку через приложение либо в интернет-банке.

Интерфейс приложений банков разный, поэтому и путь получения выписки тоже различается. Как правило, необходимо выбрать карту, выписка по которой интересна к получению, и нажать иконку «Выписка». Иногда она скрывается в блоке «Информация». Далее необходимо выбрать период, за который вы хотите получить выписку. Это может быть и 1 день, и целый год. Обычно выписка готовится пару минут, но могут быть исключения.

Если выписку найти не удалось, то обратитесь в техподдержку банка или задайте вопрос в онлайн-помощнике. Аналогичным образом получают выписку в интернет-банке.

Также выписку можно получить:

- При посещении банка у операциониста — необходимо иметь документ, удостоверяющий личность. Юрлицо получает выписку только через единоличный исполнительный орган или лицо, уполномоченное на это и имеющее соответствующую доверенность.

- Через банкомат — необходимо иметь карту, которая относится к счету.

У многих банков есть услуга — получение выписки за месяц на электронную почту. Выписка формируется и отправляется владельцу счета автоматически на указанный заранее электронный адрес.

Особенности работы с выписками для юридических лиц

Банковская выписка по расчетному счету — важный документ для бухгалтера. Она не относится к первичным документам, таковыми являются платежные поручения. Тем не менее выписка сводит воедино все поступившие за период первичные документы по банку.

Что значит — обработать выписку банка, какие действия должен произвести при этом бухгалтер?

Работник финансовой службы проверяет выписку банка и приложенные к ней платежные документы с соответствующей хоздеятельности периодичностью, то есть по мере осуществления операций по расчетному счету. При большом количестве платежей это делается ежедневно. Для ИП и мелкого бизнеса это можно делать реже, главное — не пропустить важные поступления денежных средств. Затем бухгалтер разносит платежи в учетную программу. После этого в программе отражены актуальные сведения о возникших или погашенных задолженностях. На основании выписки и приложений к ней формируются данные налогового и бухгалтерского учета.

Существуют программы, которые имеют функционал, позволяющий загружать выписки непосредственно из банка сразу в программу. И наоборот, платежки, созданные в учетной программе, могут загружаться напрямую в банк.

Надо ли распечатывать выписки?

Частый вопрос: при наличии интернет-банка следует ли распечатывать выписки и хранить бумажные варианты? Однозначного ответа не существует. Но с учетом тенденции развития электронного документооборота хранение выписок банка на бумаге при условии работы в интернет-банке не представляется рациональным и необходимым действием. Тем более что банк обязан хранить информацию не менее 5 лет.

С другой стороны, если есть производственные потребности, банковские выписки можно распечатывать.

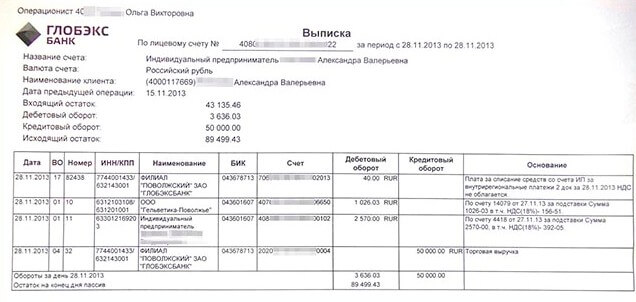

Приведем образец выписки банка по расчетному счету организации. Как видим, особых различий по сравнению с выпиской по личному счету нет.

Выписка из банка по счету физлица и по расчетному счету юрлица различаются более подробным описанием назначения платежа и плательщика.

Скачайте бланк выписки банка в word в начале статьи.

Итоги

Банковская выписка дает представление о приходе и расходе денежных средств по счету за определенный промежуток времени. Если речь идет о бухгалтерии предприятия, то на основании выписок и приложений к ним — платежных документов — бухгалтер ведет налоговый и бухгалтерский учет.

В стране появляются новые предприятия, индивидуальные предприниматели малого и среднего бизнеса.

Ни одно юридическое и физическое лицо не может начать свою предпринимательскую деятельность без регистрации организации и открытия счета в банке.

Для открытия счета ООО банки требуют предоставлять больше документов, чем для открытия компании ИП. Требуются предъявление документов и по компании.

При наличии счета в банке, клиенту должна предоставляться выписка расчетного счета по его запросу.

Выписка банка по расчетному счету: определение

Выписка из расчетного счета — копия записей на счете в банке. Она подтверждает наличие счета, совершение на нем финансовых операций.

Это официальный документ – базовый элемент для бухгалтера, основание для налогового учета и контролирующих государственных органов. В нем представлена вся финансовая информация о счете клиента в полном объеме. Выписка предоставляется в банке клиенту, отправляется по почте, предоставляется онлайн.

Законодательное регулирование

Согласно ФЗ №129 РФ «О бухгалтерском учете», требуется документально подтверждать операции расчетного счета.

Согласно ФЗ №395-1 «О деятельности банков», банки должны хранить данные обо всех операциях на счете. Они обязаны предоставлять клиенту выписку банка по первому требованию. Все расчетные счета должны вестись согласно нормам, установленным Центробанком РФ.

Если требуется расширенная выписка по расчетному счету, то необходимо обратиться в банк. При себе нужно иметь паспорт РФ.

Физлицам расширенная выписка требуется в случаях:

- Оформления визы за рубеж для подтверждения платежеспособности и надежности;

- Оформления кредита для подтверждения возможности платить вовремя ежемесячные платежи. Также для подтверждения «работы» счета (на него поступают платежи);

- Требования иных подтверждений платежеспособности.

Для чего нужна выписка из расчетного счета физ. и юр. лицам

Выписка может потребоваться ООО в следующих случаях:

- Для подготовки бизнес-плана компании;

- Для подачи заявки на участие в тендере;

- При переговорах с инвесторами или партнерами по сделке;

- При обращении в банк за кредитом;

- Во время ликвидации или реорганизации организации;

- По запросу прокуратуры или судебных органов.

Как получить выписку с расчетного счета

Банк самостоятельно устанавливает вид выписки и сроки ее предоставления.

Выписка может предоставляться клиенту банка:

- В офисе банка на руки;

- Отправляться по почте;

- В режиме онлайн в личном кабинете клиента;

- По электронной почте.

В договоре может прописываться периодичность выдачи выписок или она может предоставляться только по требованию клиента.

Мини – выписка может предоставляться:

- По мобильному телефону;

- Через SMS – сообщение;

- Онлайн;

- Через банкомат.

Некоторые банки, в зависимости от способа запроса выписки, могут взимать комиссии.

Для получения выписки необходимо подать в банк запрос, указав:

- ФИО и адрес ИП, для юрлиц — наименование организации;

- Период времени, за который требуется предоставить выписку;

- Указание причина запроса;

- Дату предоставления выписки и подпись клиента банка.

Банк может по ряду уважительных причин закрыть счет без согласия клиента банка. Иногда требуется выписка по закрытому расчетному счету.

Для ее получения необходимо с заявление обратиться в банк. Если деятельность ИП и ООО продолжается, то получить выписку можно без проблем. Если она уже прекращена, то получить выписку еще возможно. При разорении и банкротстве организации, банк не предоставляет информацию о закрытом счете. Данные могут только предоставляться по запросу суда.

Место выписки среди бухгалтерских документов

Выписка, особенно расширенная, многое рассказывает о деятельности и финансовом положении предприятия. В бухгалтерских документах она является базовым, первичным документом. Вписка требуется налоговой службе при расчете налогов, при возникновении различных спорных ситуаций.

Особенности формирования выписки

Формируется выписка разными способами. В каждом банке ее составление производится по разным программам. Она может отличаться по форме и содержанию. При этом каждая выписка должна содержать основную информацию:

- Название банка и номер отделения, выдающего документ;

- Реквизиты владельца счета (ФИО физлица или название ООО);

- Номер и дата банковского договора с владельцем счета;

- Номер счета клиента;

- Валюту счета;

- За какой период составлена эта выписка;

- Дата последней операции по этому счету;

- Сумму входящего остатка и дату;

- Даты совершения операций по клиентскому счету;

- Номера платежных документов, их даты;

- Номера корреспондирующих счетов;

- Наименование корреспондентов;

- Наименование совершенных операций, может быть указан и их шифр;

- Указываются суммы по каждой операции по дебету/по кредиту счета;

- Остаток средств после проведения каждой операции;

- Остаток средств на конец дня;

- Общие суммы списанных и зачисленных средств (обороты по дебету и кредиту счета);

- Исходящий остаток средств на дату выписки.

Банк, сохраняя средства организаций, является ее должником. Поэтому при формировании выписки в колонке «Дебет» указываются списанные средства, а в колонке «Кредит» — зачисленные. При отправке выписки в налоговую инспекцию обязательно требуется предоставлять заверенный банком документ.

В ином случае наличие подписи и печати на выписке является не обязательным.

Выписка об открытых расчетных счетах

Она предоставляется физическим и юр. лицам. Более подробная информация предоставляется в том случае, если формируется расширенная выписка по расчетному счету ООО.

В расширенной выписке дополнительно указываются:

- Наименования контрагентов с указанием их реквизитов;

- Места проведения операций (адрес организаций, терминалы);

- Полученные банком суммы комиссии.

Расширенную выписку можно получить онлайн или заказать в отделении банка. В интернет — банке ее можно получить на электронном носителе бесплатно и распечатать на бумаге. Заверить выписку, полученную в интернете, можно в банке. Для предоставления в налоговую инспекцию обязательно требуется заверенная выписка. В банке при получении выписки обычно платится комиссия.

Образец выписки с расчетного счета

Образец имеет обычно табличную форму. В ней представлена информация по каждой проводимой банком финансовой операции. Указывается: дата выдачи или получения платежа, его сумма, назначение и так далее.

Образец выписки содержит:

- Дата и время, когда производилась транзакция;

- Код операции;

- Номер платежного документа;

- Номер корсчета банка;

- Счета получателя и отправителя денежных средств;

- Движение средств по дебету и кредиту данного клиентского счета.

Проверка банковской выписки

Сверка проводится бухгалтером в день поступления. ИП иногда приходится сверкой заниматься и самому. Проводится она согласно полученным сведения по доходам и расходам. Также сверяются данные, приведенные в выписке, с первичными документами.

В случае обнаружения ошибки, о ней немедленно должно сообщаться в банк. Выписки подшиваются клиентом в отдельную папку ведения банковских взаиморасчетов и хранятся вместе с другими первичными документами.

Особенности электронных выписок

Все больше предприятий переходит на полную компьютеризацию в финансовой деятельности. Многие крупные банки все документы предоставляют через Мобильный банк. Электронными выписками пользуются бухгалтеры, работающие в документообороте системы «Бухучет 1С».

Электронная выписка идентична по содержанию выписке на бумаге. Для ее заверения (подписи, печати) необходимо обращаться в банк. Важные особенности электронной выписки: возможность получить ее самостоятельно за несколько секунд, в любое время и совершенно бесплатно.

Крупные предприятия имеют обычно несколько расчетных счетов, производят ежедневные многочисленные безналичные операции. Хранение выписок в интернете освобождает от необходимости распечатывать их и прилагаемые документы. Объемные архивы может позволить себе далеко не каждая компания.

Рассмотрим пример выписки Сбербанка России.

Как получить выписку расчетного счета в «Сбербанк Онлайн»

Данной услугой можно пользоваться постоянно, она бесплатная. Для начала необходимо зарегистрироваться в системе онлайн и авторизоваться в личном кабинете.

Выписка может быть распечатана на бумагу. Справка в этом случае носит информационный характер. Официальный документ можно получить только в банке.

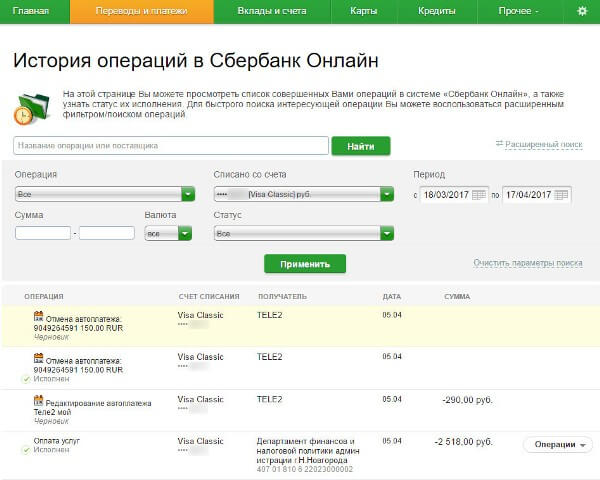

На официальном сайте в личном кабинете требуется провести следующие действия:

- Перейти на ссылку «История операций онлайн»;

![]()

- Ввести операцию, которую требуется найти. Нажав «расширенный поиск», можно Указать период, за который требуется получить расписку всех операций;

- Нажать «Применить», заполнив требуемые поля на странице;

- Получить перечень требуемых операций.

Выписка расчетного счета Тинькофф Банка

Тинькофф Банк – особенный банк, который не имеет офисов и работает только дистанционно. Клиентам банка особенно удобно работать, используя «Интернет — банк». У него очень много функций, которые значительно облегчают работу предпринимателей.

Выписка, получаемая в банке, содержит основные сведения:

- Расчетный период;

- Исходящий баланс;

- Суммы расходов и поступлений;

- Даты и время всех банковских транзакций.

Выписку можно получить практически мгновенно в личном кабинете пользователя. Если интернет — банкинг у пользователя не настроен, можно скачать специальное приложение на сайте банка и создать свой аккаунт.

Особенности обработки выписок

Обработка и анализ выписок проводится бухгалтерами организации.

При обработке выписки:

- На полях помечаются коды счетов;

- Возле суммы указывается номер приложенного документа и корсчет;

- Указываются номера проведенных операций на подтверждающих документах по выписке.

Обработка выписки позволяет:

- Осуществлять контроль всех проводимых денежных операций;

- Находить и устранять обнаруженные ошибки;

- Упрощать прохождение проверок;

- Более удобно проводить хранение первичных документов в архиве.

В связи с тем, что иногда могут возникнуть непредвиденные обстоятельства (сбой в системе, например), при работе в интернете чаще сохранять выписки любых счетов.

Сроки хранения выписки

Согласно законодательству, информация об операциях со счетами должны сохраняться в банке пять лет. Бухгалтерии организаций рекомендуется также сохранять выписки не менее пяти лет. Иногда некоторые юрлица хранят архив 10 лет и более.

Выписка — официальный, обобщающий документ по финансовым операциям банка. По выпискам можно судить о финансовой деятельности организации. Выписки помогают постоянно контролировать денежные потоки компании, операции на счете, разумно использовать денежные средства и увеличивать прибыль.

Видео

В данном видео представлен взгляд на выписку «с другой стороны», то есть для чего и как может быть использована информация из выписки, например вашими конкурентами.

Выписка по банковскому счету – это официальный документ, выдаваемый кредитной организацией, в котором содержатся все данные и сведения об операциях, которые были совершены по счету. Выписка предоставляет достоверную информацию о текущем состоянии счета, о движении денежных средств.

Выписки по банковскому счета в разрешении налоговых споров играют важную роль, так как по ним в том числе можно определить, вела ли организация реальную финансово-хозяйственную деятельность или нет.

В данной статье предлагаем разобрать две часто складывающиеся на практике ситуации. Первая, в которой Налоговые органы истребуют информацию у Банков, и вторая, в которой Налогоплательщик запрашивает банковские выписки контрагентов у Налогового органа. Подход налоговиков в этих случаях кардинально отличается.

Налоговые органы и Банки. В рамках проведения мероприятий налогового контроля Налоговые органы очень часто обращаются в Банки с требованием предоставления справок о наличии счетов в банке и (или) об остатках денежных средств на счетах, выписок по операциям на счетах контрагентов организации, в отношении которых проводятся мероприятия налогового контроля. Данная норма закреплена в ст. 86 НК РФ, и подробнее изложена в письме Минфина России от 12.03.2010 N 03-02-07/1-103.

Налоговые органы всегда интересуют 3 важных аспекта:

1) Дата совершения операции - позволяет определить точную дату совершения операции конкретного лица за период.

2) Сумма операций по счету - позволяет проанализировать объем проведенных операций отдельного лица. Это помогает понять, совершались ли операции по выводу денежных средств.

3) Назначение платежа – информация, без которой невозможно проанализировать наличие операций, подтверждающих нормальную хозяйственную деятельность компании. В назначении платежа лицо указывает цель операции: оплата по договору, заработная плата и тд.

Соответственно, банк, получив запрос о представлении указанных справок (выписок) в отношении счетов индивидуальных предпринимателей, представляет сведения об их счетах, используемых ими для предпринимательской деятельности, без указания счетов, открытых им как физическим лицам. (письмо ФНС России от 01.11.2017 N ЕД-4-2/22198@).

В такой перспективе нередко возникает вопрос, не нарушает ли это режим банковской тайны?

Режим банковской тайны – это обязанность кредитных организаций не разглашать и не распространять сведения об операциях, о счетах и вкладах своих клиентов и корреспондентов.

С учетом п. 2 ст. 857 ГК РФ, ст. 26 Федерального закона от 02.12.1990 N 395-1 "О банках и банковской деятельности", Определения Конституционного Суда РФ от 14.12.2004 N 453-О, п. 2 ст. 102 НК РФ :

- банк обязан предоставить налоговому органу сведения, составляющие банковскую тайну, в целях защиты публичных интересов и интересов других лиц;

- режим банковской тайны не является препятствием для использования налоговыми органами сведений, полученных от банка, поскольку данные сведения являются налоговой тайной, имеют специальный режим хранения, доступа и не подлежат разглашению.

Таким образом, запрос информации налоговым органом не будет нарушать режим банковской тайны, вследствие передачи ее государственному органу.

В случае отказа в предоставлении истребуемых документов (информации), Банк будет нести налоговую ответственность по ст. 126 НК РФ.

Такой вывод подтверждается многочисленной судебной практикой.

В частности, в Постановлении Арбитражного суда Дальневосточного округа от 10.07.2018 N Ф03-1204/2018 по делу N А24-3378/2017 по делу о признании недействительным решения налогового органа о привлечении к налоговой ответственности, Суд указал, что «Довод банка о том, что представление документов является нарушением банковской тайны, не принимается судом кассационной инстанции, поскольку исходя из положений статьи 26 Закона N 395-1, разъяснения Конституционного Суда Российской Федерации, изложенного в пункте 3 определения от 14.12.2004 N 453-О, режим банковской тайны не является препятствием для использования соответствующих сведений налоговыми органами, поскольку согласно статье 102 НК РФ полученные сведения о налогоплательщике составляют налоговую тайну, не подлежат разглашению, имеют специальный режим хранения и доступа. Представление банком документов по запросу налогового органа не является нарушением банковской тайны, так как сведения передаются государственному органу, также сохраняющему тайну в отношении предоставленных сведений».

Аналогичные позиции высказали суды Московского Округа, Поволжья, Северо-Западного округа и т д. (Постановление Арбитражного суда Московского округа от 17.04.2018 N Ф05-4142/2018 по делу N А40-186267/2017, Постановление Арбитражного суда Поволжского округа от 17.12.2018 N Ф06-40820/2018 по делу N А55-31544/2017, Постановление Арбитражного суда Северо-Западного округа от 23.04.2018 N Ф07-3829/2018 по делу N А56-54459/2017).

При проведении выездной налоговой проверки, Инспекция всегда запрашивает у банка информацию по спорным контрагентам. Это предусмотрено напрямую в ст.93 НК РФ и письме от 11.10.2007 N ШТ-6-06/774@ "Об истребовании у банков документов и информации, необходимых для осуществления налогового контроля".

На данный момент, действующий НК не предусматривает правовой механизм, который мог бы позволить банку, получившему запрос от налогового органа, проверять достаточность и целесообразность оснований для его направления, а также проверять действительность проведения мероприятий налогового контроля. Таким образом, Банк обязан предоставить все запрашиваемые документы.

Таким образом, предоставление банками полных банковских выписок является обязательным и налоговые органы пользуются своим правом, в некоторых случаях даже привлекают к налоговой ответственности за непредоставление полных банковских выписок.

Налоговые органы и налогоплательщики . Иная ситуация складывается, когда такое право появляется у налогоплательщиков в отношении налоговых органов. Приведем пример после проведения ВНП выносится Акт налоговой проверки. Вместе с Актом, согласно п.п. 12 п.3 ст. 100 НК РФ, налогоплательщику обязательно должны быть вручены все документально подтвержденные факты нарушений законодательства о налогах и сборах.

Довольно часто такими документами являются банковские выписки контрагентов налогоплательщика. На практике складываются ситуации, в которых проверяющие прикладывают «выписки из выписок» и не прикладывают полные банковские выписки, ссылаясь на ст.102 НК РФ о налоговой тайне.

Вместе с тем, именно на основании этих выписок Налоговики делают вывод об отсутствии финансово-хозяйственной деятельности компаний, с которыми у проверяющегося лица были заключены договоры. Тем самым невручение банковских выписок спорных контрагентов лишает налогоплательщика возможности выявить наличие операций, подтверждающих реальную финансово-хозяйственную деятельность своих контрагентов и опровергнуть выводы проверяющих о подконтрольности и техническом характере деятельности данных лиц. Также банковские выписки позволяют проанализировать объемы проведенных операций в отношении налогоплательщика в сравнении с другими лицами, с которыми взаимодействовали спорные контрагенты и иную полезную информацию. Таким образом, налогоплательщика налоговые органы фактически лишают возможности опровергнуть выводы налогового органа.

На практике в большинстве случаев при истребовании банковских выписок в полном объеме, налогоплательщик получает отказ. Налоговый орган указывает на отсутствие нарушений прав налогоплательщика на ознакомление с материалами проверки, так как запрошенные документы представляются в виде заверенных выписок. Но такие «выписки из выписок» обычно не содержат той информации, на основе которой налогоплательщик может опровергнуть выводы налогового органа.

Согласно правовой позиции, изложенной в определении Конституционного Суда Российской Федерации от 12.07.2006 № 267-О, право каждого на защиту своих прав и свобод всеми не запрещенными законом способами, закрепленное ст. 45 Конституции Российской Федерации, предполагает наличие гарантий, которые позволяли бы реализовать его в полном объеме и обеспечить эффективное восстановление в правах не только в рамках судопроизводства, но и во всех иных случаях привлечения к юридической ответственности. Применительно к налоговой ответственности одной из таких гарантий является вытекающее из ч. 2 ст.24 Конституции Российской Федерации право налогоплательщика знать, в чем его обвиняют, и представлять возражения на обвинения. Поэтому при определении процессуальных прав налогоплательщика при производстве дела в налоговых органах законодатель не может не предоставить ему право знать о появившихся у налогового органа претензиях, заявлять возражения против них, представлять доказательства незаконности или необоснованности принятого решения. Иное не соответствовало бы приведенным положениям Конституции Российской Федерации.

Более того, в п. 6.6 рекомендаций по проведению выездных налоговых проверок, доведённых письмом ФНС России от 25.07.2013 № АС-4-2/13622 указано, что налоговым органам при применении пункта 3.1 статьи 100 Кодекса необходимо учитывать, что конкретный документ наряду со сведениями о нарушениях (сведениями, подтверждающими факты нарушений) законодательства о налогах и сборах, выявленными в ходе проверки, может содержать информацию, содержание которой не имеет доказательственного значения, и при этом одновременно составляет банковскую, налоговую или иную охраняемую законом тайну третьих лиц, либо относится к персональным данным физических лиц. Именно такие документы прилагаются к акту налоговой проверки в виде заверенных налоговым органом выписок.

ФНС России в письме от 22.05.2012 №АС-4-2/8356 @ "О формировании приложений к акту налоговой проверки" указывает, что в том случае, если имеющий отношение к делу о налоговом правонарушении факт может быть подтвержден только полной выпиской по операциям на счете (например, факт осуществления транзитных платежей только либо преимущественно между участниками взаимосвязанных хозяйственных операций), документ должен быть приложен к акту налоговой проверки в полном объеме.

Таким образом, исходя из положений НК и разъяснений ФНС России, налоговый орган обязан вручать полные банковские выписки контрагентов налогоплательщика. Данный вывод подтверждается судебной практикой (Постановление АС Уральского округа № Ф09-5561/19).

- Выявление налоговых схем

- обналичивание денег

- Взаимозависимость

Часто в ходе налоговой проверки инспекторы тщательно анализируют движение денег по расчетным счетам компании

что налоговики разработали методику

позволяющую выявлять признаки схем по данным банковских выписок

даже не вникая в суть сделок.

Пользуясь этой методикой

по периодичности и размерам платежей между контрагентами судить об их взаимозависимости и согласованности операций

А транзитный характер перечислений наведет их на мысль об обналичивании

Также по движению денег на расчетном счете проверяющие часто судят об оптимизации налога на прибыль путем безвозмездной передачи имущества или выдачи беспроцентных займов.

чтобы провести такой анализ

проверяющие должны получить доступ к банковской информации

Однако практика показывает

что контролеры во многих случаях игнорируют правила НК РФ

касающиеся порядка истребования информации у банков

В свою очередь компаниям удается оспорить действия налогового органа и не дать им возможности получить доступ к движению денег на своих счетах и счетах своих контрагентов.

Налоговики легко находят повод для запроса информации у банка об интересующей их компании

Чтобы получить доступ к информации о движении денег по расчетным счетам проверяемой компании

налоговики естественным образом обращаются в обслуживающий банк

При этом Налоговый кодекс (п. 2 ст. 86 НК РФ

дает инспекторам право запрашивать информацию о проверяемом налогоплательщике в следующих случаях:

- при проведении мероприятий налогового контроля;

- после вынесения решения о взыскании налога;

- в случае принятия решений о приостановлении операций по счетам

приостановлении переводов электронных денежных средств или об отмене приостановления операций по счетам и приостановлении перевода электронных денежных средств.

То есть получается

что при проведении любой налоговой проверки — камеральной или выездной — инспекторы имеют право запрашивать информацию у банков

В связи с этим на практике проверяющие зачастую придерживаются мнения о том

что они могут запросить

выписки по всем операциям на расчетном счете компании

независимо от вынесения в отношении такой компании решения о взыскании налога

решения о приостановлении операций или об отмене приостановления операций по счетам

Такое же мнение высказывал Минфин России в письме от 14.12.10 № 03-02-07/1–593.

В запросе банку инспекторы часто забывают указать конкретное мероприятие налогового контроля

направляемый налоговиками в банк

он должен содержать хотя бы одно из указанных в пункте 2 статьи 86 НК РФ оснований

приложение 4 Порядка направления налоговым органом запросов в банк

приказом ФНС России от 05.12.06 № САЭ-3-06/829@)

В письме от 20.04.11 № 03-02-07/1–129 Минфин России подтвердил такое мнение

Однако практика показывает

что инспекторы нередко вообще не указывают в мотивировочной части запроса

В таких случаях суд поддерживает банки

отмечая при этом

что безосновательные запросы не объясняют

как информация о налогоплательщике — клиенте банка может быть связана с целями и задачами налогового органа (постановление Федерального арбитражного суда Московского округа от 08.07.09 № КА-А40/6120-09-П).

помимо банальной забывчивости инспекторов

на практике распространены случаи

когда у налоговиков действительно нет оснований

чтобы получить сведения о расчетных счетах компаний

в одном из дел компания обратилась в суд о признании незаконными действий налогового органа по истребованию у обслуживающего ее банка выписок по операциям на счетах

что у инспекторов не было повода для направления запросов

так как в отношении него не проводились мероприятия налогового контроля

не было вынесено решения о взыскании налога

о приостановлении операций по счетам организации или об отмене приостановления операций по счетам.

Налоговики в суде пытались необычным способом доказать

что в отношении компании они проводили мероприятия налогового контроля — представили распечатку налогового расчета по авансовому платежу по налогу на имущество организаций

Это был внутренний документ налоговой инспекции под названием «просмотр декларации юридического лица».

Однако суд указал

что составление такого внутреннего документа не предусмотрено нормативными правовыми актами

поэтому не может подтверждать факт проведения проверки в отношении компании

Также суд отметил

что предусмотренный в пункте 2 статьи 86 НК РФ перечень оснований для истребования у банка документов является исчерпывающим (постановление Федерального арбитражного суда Московского округа от 26.04.11 № КА-А40/3267–11).

что Минфин России также неоднократно высказывал мнение о том

что налоговики вправе направлять запросы в банки о наличии счетов

об остатках денежных средств на счетах или о выписках по операциям на счетах компаний только в случаях

прямо прописанных в пункте 2 статьи 86 НК РФ

письма от 12.01.10 № 03-02-07/18

от 12.01.10 № 03-02-07/1–4).

Информацию о счетах компании налоговики могут заполучить путем проведения встречных проверок

В Налоговом кодексе существует еще одна норма

положение которой прибавляет прав контролерам в случае направления запросов в банки об интересующей их компании.

согласно пункту 1 статьи 93.1 НК РФ

вправе истребовать у контрагента и иных лиц

в том числе банков

касающиеся деятельности проверяемого налогоплательщика

Плюс ко всему в случае если вне рамок проверки у налоговиков возникнет обоснованная необходимость в получении информации относительно конкретной сделки

то проверяющие вправе истребовать эту информацию у участников такой сделки или у иных лиц

в том числе у банков.

Налоговики охотно пользуются этой нормой

что положения статьи 93.1 НК РФ позволяют им запросить у кредитного учреждения любой документ

письма ФНС России от 29.09.08 № ШТ-6-2/675@

от 11.10.07 № ШТ-6-06/774@)

Минфин России поддерживает такой подход

указывая при этом

что статья 93.1 НК РФ не определяет конкретный перечень сведений

которые инспекторы могут запросить у банка в целях налогового контроля

а также данные в отношении конкретной сделки (письмо от 11.10.07 № 03-02-07/1–438).

При этом суды в таких случаях занимают сторону налоговиков и признают правомерным истребование у банка даже копий карточек с образцами подписей и оттиском печати или договора на открытие счета

к такому выводу пришел Федеральный арбитражный суд Дальневосточного округа в постановлении от 03.02.09 № Ф03-29/2009.

Если по расчетному счету не проходят обычные расходные операции

налоговики заподозрят компанию в обналичке

На практике анализ движения денежных средств по счетам компании и ее контрагентов позволяет налоговикам доказать

что у общества отсутствует реальная хозяйственная деятельность и единственной целью налогоплательщика является получение необоснованной налоговой выгоды.

Чаще всего к такому выводу налоговики приходят в случае

если у компании или ее контрагентов отсутствуют расходные операции

свидетельствующие об обычной хозяйственной деятельности

инспекторов сразу смутит

если по расчетному счету не проходят такие суммы

как выплата заработной платы (постановление Федерального арбитражного суда Центрального округа от 26.12.11 № А68-5255/10)

услуг телефонной связи (постановление Девятого арбитражного апелляционного суда от 21.12.10 № 09АП-29823/2010-АК)

что зачастую с помощью таких доводов налоговикам удается доказать

что счета той или иной компании использовались исключительно для обналичивания денег и перераспределения денежных потоков между различными взаимозависимыми компаниями (постановление Федерального арбитражного суда Западно-Сибирского округа от 27.01.12 № А75-11660/2010).

Тот же анализ движения денежных средств помог налоговикам доказать схему

в результате которой денежные средства

перечисленные налогоплательщиком поставщикам нефтепродуктов

в конечном счете через его покупателей вновь возвращались на расчетный счет компании

По расчетному счету инспекторы проследили

что эти деньги обналичивались путем предоставления беспроцентных займов физическим лицам (постановление Федерального арбитражного суда Поволжского округа от 15.02.10 № А12-11166/2009).

проверяющие всегда обращают внимание на сроки платежей между участниками той или иной сделки

Так как из анализа расчетного счета хорошо прослеживается временной разрыв платежей — часто это позволяет налоговикам доказать групповую согласованность операций

а также формальный характер сделки

В одном из дел наличие однодневных транзитных операций по счету позволило инспекторам доказать факт обналички сумм НДС

неправомерного возмещенных из бюджета (постановление Федерального арбитражного суда Уральского округа от 01.02.12 № Ф09-8770/11).

Инспекторы анализируют движение денег и по основаниям платежа

При проверке не меньшее внимание налоговики обращают на основания

которые указывают компании при перечислении денег тому или иному контрагенту

Анализ движения денег в разрезе товаров

работ или услуг

за которые они перечисляются

зачастую помогает контролерам подтвердить фиктивный характер сделки.

На практике был случай

когда на расчетный счет компании

занимающейся поставкой мазута и других видов топлива

поступили денежные средства двумя суммами — в размере 2,8 млн и 2,1 млн рублей

При проверке налоговики проанализировали дальнейшее движение этих денежных средств и выяснили

что компания не тратила их на покупку топлива

как заявляла в суде

что денежные средства направлялись на оплату стройматериалов

выплату комиссионных вознаграждений и арендных платежей

а также покупку векселей

Перечисление и списание денежных средств со счета организации на покупку векселей осуществлялись в течение рабочих дней после получения денежных средств

Общая сумма покупки векселей составила около 80 млн из 104 млн рублей

поступивших на расчетный счет

Расчетный счет был закрыт сразу после совершения спорных операций

Исходящий остаток — 0 рублей.

Такие аргументы убедили суд в том

что проверяемое общество не являлось производителем мазута

топливо не приобретало и

не могло его поставлять в адрес своего контрагента (постановление Федерального арбитражного суда Московского округа от 24.01.12 № А40-85960/09-151-591).

направления дальнейшего расходования денежных средств компании могут оказать значительное влияние на мнение суда при решении вопроса реальности хозяйственных операций.

Контролеры анализируют движение денег на расчетном счете с целью доказать взаимозависимость

Данные о движении денег по расчетным счетам проверяемой компании и ее контрагентов позволяют инспекторам зарисовать цепочки движения денежных средств

Такая картинка позволяет налоговикам наглядно увидеть часто повторяющиеся операции

а также вывести некоторые закономерности в расчетах

датам или срокам платежей.

Но основная цель проверяющих — выявить замкнутые цепочки

когда сумма перечисляется контрагентам и в тот же день возвращается на расчетный счет.

Чаще всего с помощью такого анализа налоговики пытаются усмотреть взаимозависимость интересующей их компании с ее партнером

компания использует систему «»

то проверяющие могут доказать факт взаимозависимости

даже не посещая офис общества

Инспекторам достаточно запросить информацию у банков

в которых открыты расчетные счета контрагента и самого налогоплательщика.

по мнению Минфина России

контролеры вправе в необходимых случаях запрашивать у банков сведения об

с которого клиент осуществляет доступ к системе «»

которому был сопоставлен

сведения о телефонном номере

который использовал клиент для соединения с системой «» (письмо от 19.05.10 № 03-02-07/1–243).

Поскольку предоставляемый легко индентифицирует пользователя

а «вшит» в сетевое оборудование

то доказать вину компании в случае совпадения этих адресов у нескольких контрагентов довольно легко

Это также касается и использования систем предоставления бухгалтерской и налоговой отчетности по телекоммуникационным каналам связи.

Однако важно учитывать

что взаимозависимость может иметь юридическое значение в целях налогового контроля

только если установлено

что она используется участниками сделки для осуществления недобросовестных действий

То есть факт взаимозависимости сам по себе не свидетельствует о незаконном снижении налоговой нагрузки (постановление ФАС Московского округа от 04.04.11 № КА-А40/1516–11).

такой распространенный аргумент проверяющих

как нахождение счетов компании и ее контрагентов в одном банке

суды не принимают

что использование взаимозависимыми лицами банковской схемы

направленной на незаконное возмещение НДС из бюджета

налоговый орган должен доказывать с помощью других

более убедительных аргументов (постановление Федерального арбитражного суда Московского округа от 31.05.11 № КА-А40/4209–11).

Данные расчетного счета могут выдать налоговую оптимизацию с помощью беспроцентных займов

Не оставят без внимания налоговые органы ситуацию

когда полученные по кредитному договору денежные средства компания предоставляет другим лицам в виде займа под более маленький процент или выдает вовсе беспроцентные займы.

По мнению контролеров

в данной ситуации налогоплательщики преследуют лишь цель завысить налоговые расходы

выгодно перераспределить средства группы или вывести деньги за рубеж

Иногда по совокупности доказательств налоговикам это удается (определение ВАС РФ от 28.03.12 № ВАС-2810/12).

Однако практика показывает

что в данной ситуации для налоговиков располагать одними лишь сведениями о расчетном счете компании мало — проверяющие должны также доказать

что у компании действительно отсутствовала деловая цель при предоставлении займа без процентов

То есть отыскать такой способ

ориентируясь на данные расчетного счета

для проверяющих проблемы не представляет

но доказать их незаконность в суде им чаще всего не удается.

При этом компаниям в суде достаточно на словах объяснить деловую цель выдачи займа

что предоставление займов явилось формой поддержки заемщиков

с которыми у них сложились длительные связи

что позволило избежать потери крупных поставщиков общества

Или что выдача займов под невысокий процент поставщикам продукции оказывало влияние на увеличение поставок сырья в адрес заявителя и своевременность поставок

что позволяет произвести готовую продукцию в объеме

обеспечивающем рентабельность деятельности общества (постановление Федерального арбитражного суда Восточно-Сибирского округа от 18.02.10 № А33-5756/2009).

Также суды указывают

что для отнесения на расходы затрат по процентам не имеет правового значения

на какие цели заем предоставлен и на какие цели был использован — это может быть обычное финансирование текущей деятельности компании

постановления федеральных арбитражных судов Северо-Кавказского от 04.03.10 № А32-27244/2008–19/506

Московского от 04.08.10 № КА-А41/8345–10 округов).

В выписках по расчетным счетам компании налоговики ищут безналоговую передачу имущества

В случае если на счете компании проверяющие увидят операцию по безвозмездному получению денежных средств от своего учредителя

то прежде всего налоговики будут стараться доказать

что полученная сумма должна облагаться налогом на прибыль.

что при необходимости безвозмездно передать имущество от учредителя компании и наоборот на практике применяют положения подпунктов 3.4 или 11 пункта 1 статьи 251 НК РФ

которые позволяют не учитывать доходы при соблюдении определенных условий

налоговые последствия в данной ситуации не зависят от целей использования безвозмездно полученной помощи (постановление Федерального арбитражного суда Уральского округа от 21.10.11 № Ф09-6747/11).

поскольку по данным счетов проследить фактическую передачу имущества налоговикам несложно

использующих механизм безвозмездной передачи имущества

безопаснее заранее учесть необходимые требования НК РФ

чем впоследствии доказывать свою правоту в суде.

Справочная / Всё про налоги

Как расшифровать выписку по расчётам с налоговой

Для сверки с налоговой понадобятся два документа:

- Справка о состоянии расчётов показывает только долг или переплату по налогам и взносам на конкретную дату. Но чтобы разобраться, откуда они появились, понадобится другой документ — выписка операций по расчётам с бюджетом.

- Выписка операций по расчётам с бюджетом показывает историю платежей и начисленные налоги и взносы за выбранный период. По выписке вы поймёте, когда возникли долг или переплата, и выясните причину расхождений.

Вы можете заказать их через Эльбу — ходить в налоговую не нужно.

Сдавайте отчётность в три клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН и патенте. А ещё поможет cформировать счета, акты и накладные.

Справка о состоянии расчётов

По справке о состоянии расчётов вы проверите, есть ли вообще долг или переплата.

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 — по налогу, 6 —по пеням, 8 — по штрафам:

- 0 — никто никому не должен, можно вздохнуть спокойно.

- Положительная сумма — у вас переплата.

- Сумма с минусом — вы должны налоговой.

Почему в справке возникает переплата?

- Вы действительно переплатили и теперь можете вернуть эти деньги из налоговой или зачесть как будущие платежи.

- Вы заказали справку до подачи годового отчёта по УСН. В этот момент налоговая ещё не знает, сколько вы должны заплатить. Она поймёт это из декларации за год. До сдачи декларации ежеквартальные авансы по УСН числятся как переплата, а потом налоговая начисляет налог и переплата пропадает. Поэтому переплата в размере авансов по УСН в течение года — ещё не повод бежать в налоговую за возвратом денег.

Если вы увидели в справке непонятные долги или переплаты, понадобится выписка операций по расчётам с бюджетом, чтобы выяснить причину их возникновения.

Выписка операций по расчётам с бюджетом

В отличие от справки выписка показывает не ситуацию на конкретную дату, а историю ваших отношений с налоговой за период. Например, с начала года до сегодняшнего дня.

Как увеличивались или уменьшались долги/переплаты видно в 13 столбце. Положительное число — это переплата, отрицательное — задолженность.

В 13 столбце вы видите долг или переплату по конкретному платежу — только налогу, пене или штрафу. В 14 — общий итог по всем платежам. Ориентироваться лучше именно на 13.

Теперь разберёмся, как эти переплаты и долги формируются.

Данные в 10 столбце идут вам «в минус» — это начисления налоговой. А в 11 наоборот «в плюс» — это ваши оплаты. Строчка за строчкой они формируют итоговую сумму в 13 столбце.

! Если у вас есть долг, первым делом, проверьте, все ли ваши платежи содержатся в выписке. Обнаружили, что платежей не хватает, хотя всё платили вовремя, — берите платёжки об уплате налога и несите в налоговую, чтобы разобраться.

Пример выписки по налогу УСН

Это выписка по налогу УСН. На начало года у предпринимателя была переплата, потом:

- В апреле он платит 6 996₽, итого переплата — 71 805₽.

- 3 мая подаёт декларацию и в выписке появляются начисления, которые уменьшают переплату: 71 805 – 4 017 – 28 062 – 8 190 = 31 536₽.

- Появляется операция с описанием «уменьшено по декларации». Это значит, что основные расходы предприниматель понёс в конце года, поэтому в течение года ему начислили слишком много налога. Теперь его нужно уменьшить, поэтому в выписке появляется «обратное» начисление на 10 995₽. Тот нечастый случай, когда декларация не добавляет обязательств, а наоборот.

- В июле он платит авансовый платёж за полугодие 2018 года и переплата на момент запроса выписки у него — 52 603₽.

Пример выписки по страховым взносам за сотрудников

.jpg)

Это выписка по страховым взносам за сотрудников на обязательное пенсионное страхование. На начало года у предпринимателя переплата на 3 497,14 ₽. Это взносы, которые он заплатил в 2017 году с зарплаты октября и ноября. Сумма стоит и в 11, и в 13 колонках. Потом:

- 9 января он платит 1 697,15 ₽ с декабрьской зарплаты, переплата увеличивается до 5 194,29 ₽ (3 497,14 + 1 697,15). Эту цифру мы видим в 13 столбце.

- 10 января он подаёт расчёт по страховым взносам (РСВ) и в выписке появляются начисления, которые уменьшают переплату до нуля: 5 194, 29 — 1 800 — 1 697,14 — 1 697,15 = 0. В 13 столбце вы тоже увидите ноль.

- Предприниматель заплатил за 4 квартал 2017 года ровно столько, сколько отразил в декларации. На 15 января у него нет ни долгов, ни переплат. В идеале так и должно быть.

Читайте также: