Признаки классификации налогов презентация

Опубликовано: 30.04.2024

Традиционная классификация налогов и сборов

Классификацией налогов называют их особую группировку, обусловленную различными, по своей природе, целями и задачами законодателей, налоговых и статистических органов, налогоплатель щиков, исследователей. Различие целей и задач обусловило появле ние различных способов (видов и типов) классификации налогов [6], [8], [10].

Традиционная классификация налогов и сборов предусматрива ет деление налогов на прямые и косвенные налоги, а также на сборы и пошлины. В качестве критериев (признаков) деления налогов на прямые и косвенные в разное время являлись:

- переложение нало гового бремени;

- способ обложения и взимания;

- платежеспособ ность плательщика.

Критерий переложения и в настоящее время яв ляется основным в налоговых системах многих стран.

Прямыми налогами называются налоги, бремя осуществления платежей по которым плательщик не может переложить на третье лицо. Под прямыми налогами часто понимаются налоги на доходы и имущество. Прямые налоги делятся на реальные и личные.

Прямыми реальными налогами облагаются отдельные вещи, принадлежащие плательщику. К группе реальных налогов относят:

- земельный налог,

- налоги на доходы от денежных капиталов на цен ные бумаги.

Прямыми личными налогами облагаются совокупность доходов плательщика и (или) его имущество. К группе личных налогов отно сят:

- подоходный налог с физических лиц,

- налоги на прибыль (доход) корпораций,

- налог на прирост капитала,

- налог на сверхприбыль,

- на лог на имущество,

- налог на наследование и дарение.

Косвенными налогами называются налоги, бремя осуществления платежей по которым плательщик часто перекладывает на третье ли цо. Таким образом, происходит смена носителя налога. Под косвен ными налогами часто понимаются налоги на товары и услуги. К это му классу относят:

- акцизы,

- налоги с оборота,

- налоги с продаж,

- налог на добавленную стоимость.

Сборами и пошлинами называют платежи налогового характера, которые нельзя непосредственно отнести к прямым или косвенным налогам. Однако большинство отдельных видов сборов и пошлин (например, налоги, взимаемые со стоимости товаров при пересечении государственной границы – таможенные пошлины, а также лицензи онные сборы) следует относить к косвенным налогам, в соответствии с критерием переложения.

Кроме того, налоги и сборы традиционно классифицируют по следующим признакам.

Классификация по плательщикам предусматривает налоги и сборы, уплачиваемые:

- физическими лицами;

- юридическими лицами;

- и физическими и юридическими лицами.

Классификация по объектам обложения:

- налоги на доходы;

- налоги на имущество;

- налоги на реализацию товаров (работ, услуг);

- налоги на определенные виды расходов;

- налоги на совершение определенных операций (сделок);

- налоги и сборы за право осуществления определенных видов деятельности (например, лицензионные платежи).

Классификация по компетенции властей:

- налоги, взимаемые на всей территории государства (феде ральные);

- налоги, взимаемые только на определенных территориях (ре гиональные и местные).

Классификация по адресности зачисления платежей:

- закрепленные (т.е. налоги и сборы, поступления по которым на длительный период частично или полностью закрепляются в каче стве доходного источника соответствующего бюджета);

- регулирующие (т.е. налоги и сборы, по которым устанавли ваются нормативы отчислений в бюджеты различных уровней).

Классификация по целевой направленности:

- общие (налоги и сборы, не предназначенные для финансиро вания какого-либо конкретного расхода);

- целевые (т.е. налоги и сборы, поступления по которым могут быть использованы только для финансирования конкретных расхо дов).

Классификация по периодичности:

- периодические (налоги, платежи по которым производятся с определенной регулярностью);

- разовые (платежи по ним связаны с какими-либо особыми со бытиями несистемного характера, например, налог на наследование и дарение).

Классификация по критерию регулярности:

- регулярные (действующие в течение длительного периода времени);

- чрезвычайные (вводимые только при наступлении каких-либо чрезвычайных ситуаций – например, войны или стихийных бедствий).

Классификация по способам определения налоговых обяза тельств:

- раскладочные (т.е. налоги и сборы, по которым сначала опре деляется общая потребность в денежных средствах, а затем эта сумма раскладывается (распределяется) между плательщиками или группа ми плательщиков);

- окладные (налоговые обязательства каждого плательщика по таким налогам определяются или расчетным путем с использова нием налоговых ставок, или путем установления твердой суммы на лога).

Классификация по методам обложения:

- равные (устанавливаются равные суммы налога для всех пла тельщиков – например, пошлина, взимаемая при регистрации прав на здания, сооружения и нежилые помещения для физических лиц);

- пропорциональные (т.е. такие налоги и сборы, налоговые ставки по которым устанавливаются в одинаковом проценте к нало гооблагаемой базе без учета ее величины – например, косвенные нал оги, таможенные пошлины);

- прогрессивные (т.е. налоги и сборы, у которых большему раз меру налоговой базы соответствует более высокий уровень налого вых ставок); различают простую прогрессию – когда ставки возрас тают по мере увеличения дохода или стоимости имущества (для всей суммы дохода или имущества) и сложную прогрессию – когда дохо ды делятся на части (ступени), для каждой из которых устанавлива ются свои ставки; при этом более высокие ставки действуют только в отношении части налоговой базы, которая превышает предыдущую ступень, а не для всей базы.

- регрессивные или дегрессивные (т.е. налоги и сборы, у кото рых большему размеру налоговой базы соответствует более низкий уровень налоговых ставок).

1.3 Виды налогов, их классификация

Многообразие существующих налогов вызывает необходимость их классификации (разделения на виды) на определенной основе. В теории налогообложения для классификации налогов используются различные критерии.

Классификация налогов - это группировка налогов по различным признакам [11, с. 40].

Наиболее существенное значение в современной теории и практике налогообложения имеют следующие основания классификации налогов:

1) по способу взимания налогов;

2) по субъекту-налогоплательщику;

3) по органу, который устанавливает и конкретизирует налоги;

4) по порядку введения налога;

5) по уровню бюджета, в который зачисляется налоговый платеж;

6) по целевой направленности введения налога;

7) по срокам уплаты налогов.

1.По способу взимания налогов. Согласно данному основанию, различают прямые и косвенные налоги.

Прямые налоги взимаются в процессе накопления материальных благ непосредственно с доходов или имущества налогоплательщиков, поэтому для последних размер налога точно известен.

Прямые налоги - это налоги на доходы физических и юридических лиц. К ним относятся: налог на прибыль предприятий и организаций, земельный налог, подоходный налог с физических лиц, налоги на имущество юридических и физических лиц, владение и пользование которым служат основанием для обложения [20, с. 205].

Среди прямых налогов выделяют:

Реальные прямые налоги, которыми облагается предполагаемый средний доход, получаемый от того или иного объекта налогообложения (налог на операции с ценными бумагами, налог с владельцев транспортных средств, земельный налог и др.).

Личные прямые налоги уплачиваются с действительно полученного дохода и отражают фактическую платежеспособность. К ним относятся подоходный налог с физических лиц, налог на прибыль с предприятий и организаций, налог на имущество, переходящее в порядке наследования или дарения, и др.

Косвенные налоги - это налоги на определенные товары и услуги. Они взимаются через надбавку к цене. Виды косвенных налогов: налог на добавленную стоимость (охватывает широкий диапазон продукции), акцизы (облагается относительно небольшой перечень избранных товаров), таможенные пошлины [3, с.179]. Такой налог фактически платит потребитель, но перечисляется он в налоговые органы предпринимателями. Государство косвенно взимает налог с потребителя.

2. По субъекту-налогоплательщику. В соответствии с данным основанием можно выделить следующие виды налогов.

Налоги с физических лиц (подоходный налог с физических лиц, налог на имущество физических лиц, и др.).

Налоги с предприятий и организаций (налог на прибыль, налог на добавленную стоимость, акцизы и др.).

Смешанные налоги, которые уплачивают как физические лица, так и предприятия и организации (госпошлина, некоторые таможенные пошлины, налог с владельцев транспортных средств и др.).

3. По органу, который устанавливает и конкретизирует налоги. Действующие в РБ налоги можно разделить на группы в зависимости от того, какой орган их вводит и имеет право изменять и конкретизировать: республиканские налоги, региональные налоги.

4. По порядку введения налога. По порядку введения можно выделить налоги общеобязательные и факультативные.

Общеобязательные налоги устанавливаются законодательными актами РБ и взимаются на всей ее территории независимо от бюджета, в который они поступают. Факультативные налоги могут вводиться решениями органов государственной власти областей, городов и иных административно-территориальных образований.

5. По уровню бюджета, в который зачисляется налоговый платеж.

Различают федеральные (республиканские) и местные (территориальные) налоги. Первые взимаются правительством в центральный бюджет, вторые - местными органами власти и пополняют местные бюджеты [17, с. 399].

6. По целевой направленности введения налога. В соответствии с этим основанием можно выделить налоги абстрактные и целевые.

В зависимости от характера использования налоги делятся на:

- общие. Поступают в казну государства и используются для общегосударственных нужд, специальные имеют строго определенное назначение;

- специфические (целевые) [2, с.568]. Предназначены для финансирования конкретных государственных расходов. В Республике Беларусь таковыми являются чрезвычайный налог для ликвидации последствий катастрофы на Чернобыльской АЭС, экологический налог.

Кроме того, к категории целевых налогов относятся введенные в Беларуси обязательные отчисления в республиканский фонд поддержки производителей сельскохозяйственной продукции и продовольствия, отчисления в местный бюджетный целевой фонд стабилизации экономики производителей сельскохозяйственной продукции и продовольствия, целевые сборы на финансирование расходов по содержанию и ремонту жилищного фонда, отчисления в республиканский дорожный фонд, целевые сборы на содержание детских дошкольных учреждений и др. [4, с. 9].

7. По срокам уплаты. Различают следующие виды налогов по срокам уплаты:

В свою очередь периодично-календарные делятся на:

Таким образом, в истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. Налоги выражают обязанность всех юридических и физических лиц, получающих доходы, участвовать в формировании государственных финансовых ресурсов. Поэтому налоги выступают важнейшим звеном финансовой политики государства в современных условиях.

Классификация налогов это группировка налогов, обусловленная их назначением, методами взимания, источниками уплаты, характером применяемых ставок и др. признаками Существую различные признаки классификации налогов. Наиболее распространенными являются:

1.по способу взимания. В зависимости от способа взимания налогов они делятся на прямые и косвенные. Прямые налоги это налоги, взимаемые с доходов или имущества налогоплательщика. Следовательно, косвенные налоги, в отличие от прямых налогов, непосредственно не связаны с доходами (стоимостью имущества) налогоплательщика

2. по объекту налогообложения;

• налоги, взимаемые с доходов (выручки, прибыли (дохода) заработной платы), к числу которых относятся НДС, налог на прибыль, налог на доходы физических лиц и др;

• налог с имущества (организаций и граждан);

• налоги с определенных видов операций, сделок и деятельности, налог на операции с ценными бумагами и др.

3. по субъекту налогообложения (по налогоплательщикам):

• налоги, взимаемые только с физических лиц, налог на доходы физических лиц, налог на имущество физических лиц, налог на наследование или дарение и некоторые другие;

• налоги, взимаемые только с юридических лиц, налог на прибыль организаций, налог на имущество организаций и др.;

• налоги, взимаемые как с физических, так и юридических лиц, единый социальный налог, налог на землю, транспортный налог, налог на операции с ценными бумагами и др.

4. по степени компетенции органов власти в сфере установления и введения налогов и сборов. Федеральные налоги и сборы устанавливаются и вводятся высшим органом государственной (законодательной) власти РФ. Они взимаются на всей территории страны. Региональные и местные налоги и сборы устанавливаются и вводятся законодательными (представительными) органами субъектов РФ и представительными органами местного самоуправления

5. по принципу распределения налоговых поступлений между бюджетами разных уровней (в зависимости от адресности). По принципу распределения налоговых поступлений между бюджетами разных уровней налоги подразделяются на закрепленные и регулирующие.

Закрепленными называют налоги и сборы, поступления от которых на длительный период полностью или в частях закрепляются в качестве доходного источника конкретного бюджета (бюджетов). Регулирующие это налоги и сборы, по которым устанавливаются нормативы отчислений в бюджеты разных уровней, в целях перераспределения средств между бюджетами для покрытия дефицита

6. по целевой направленности использования налоговых поступлений делятся на общие и целевые. Средства, поступающие от общих налогов могут быть использованы для финансирования любых нужд государства. Вторые имеют целевое назначение, и финансовые средства, полученные от их взимания, должны быть использованы на финансирование тех мероприятий, которые указаны в законе.

7 по источнику уплаты налогов:

• налоги, включаемые в стоимость продукции (работ, услуг) и оплачиваемые ее потребителями (НДС, акцизы);

• налоги, включаемые в себестоимость продукции (работ, услуг) (единый социальный налог, земельный налог, плата за пользование водными объектами в пределах установленных лимитов (водный налог) и др.);

• налоги, относимые на финансовый результат (налог на имущество организаций, налог на рекламу и др.);

• налоги, уплачиваемые за счет прибыли (дохода), налог на прибыль организаций. Плата за сверхнормативные выбросы и сбросы загрязняющих веществ в окружающую среду, пени и штрафы за нарушение налогового законодательства уплачиваются за счет той части прибыли, которая поступает в распоряжение предприятий после уплаты налога на прибыль и др. обязательных платежей.

• налоги, уплачиваемые за счет заработной платы, налоги, взимаемые с физических лиц.

8. по степени налогообложения:

• пропорциональные налоги, когда тяжесть налогообложения изменяется пропорционально росту доходов или величины объекта. К этой группе налогов относятся, например, налог на прибыль организаций, налог на доходы физических лиц и др.;

• прогрессивные налоги, когда тяжесть налогообложения возрастает с ростом размеров дохода или другого объекта налогообложения. К данной группе относятся: транспортный налог, налог на игорный бизнес, налог на наследование или дарение и др.;

• регрессивные налоги, когда тяжесть обложения снижается с ростом дохода или иного объекта обложения, единый социальный налог.

9. по времени действия бывают регулярные и чрезвычайные. К регулярным относятся такие налоги, которые действуют в течение длительного периода времени. При введении регулярных налогов как правило не оговаривается срок их действия (налог на прибыль, НДС, налог на имущество и др.). К чрезвычайным налогам относятся налоги, введение которых вызвано наступлением каких либо чрезвычайных обстоятельств войны, стихийные бедствия и т.п.

10 по времени уплаты налогов бывают периодические и разовые. Под периодическими налогами подразумеваются такие налоги, платежи по которым осуществляются с определенной периодичностью в течение всего времени владения имуществом либо занятия плательщиком каким либо видом деятельности, приносящей доход. К разовым налогам обычно относятся налоги, уплата которых связана с наступлением каких либо нерегулярных событий, не образующих систему

• по методу взимания налогов.

• метод начисления (декларационный метод) - налогоплательщик должен представить в налоговый орган налоговую декларацию;

![]()

Описание разработки

Налог – это обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств, в целях финансового обеспечения деятельности государства.

Признаки налогов:

1. Обязательный характер.

2. Денежная форма уплаты.

3. Цель – обеспечение деятельности государства и нужд общества.

Содержимое разработки

Тема «Налоги»

Данная презентация подготовлена преподавателями компании iEducation. С нами ты сможешь подготовиться к ЕГЭ онлайн!

Заходи на сайт прямо сейчас www.iedu2.ru

План: 1. Понятие и признаки налогов 2. Виды налогов 3. Функции налогов 4. Налоговая политика

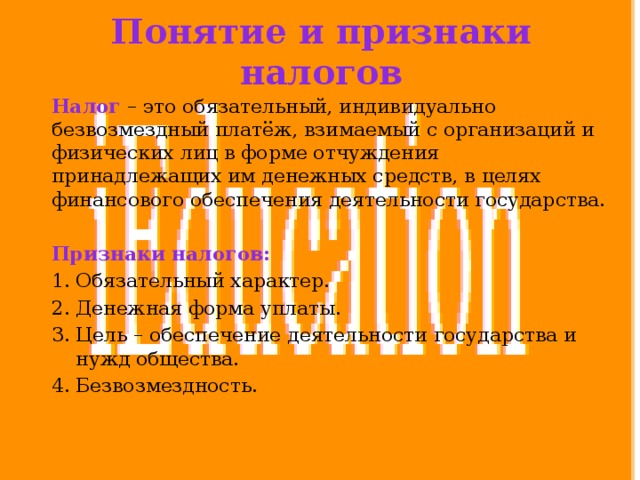

Понятие и признаки налогов

Налог – это обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств, в целях финансового обеспечения деятельности государства.

Признаки налогов:

- Обязательный характер.

- Денежная форма уплаты.

- Цель – обеспечение деятельности государства и нужд общества.

- Безвозмездность.

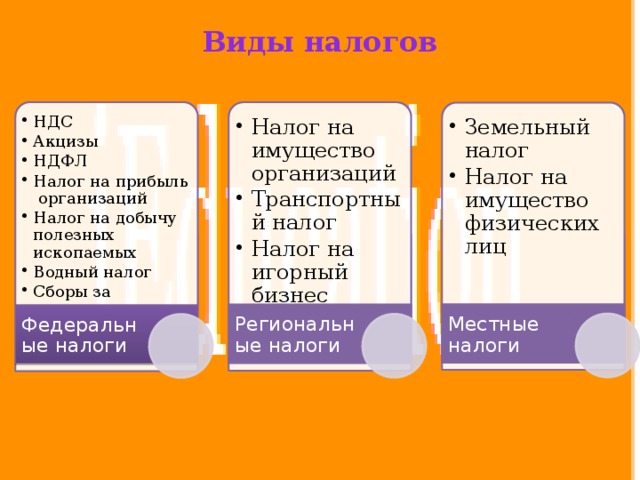

Виды налогов

- НДС Акцизы НДФЛ Налог на прибыль организаций Налог на добычу полезных ископаемых Водный налог Сборы за пользование объектами животного мира

- НДС

- Акцизы

- НДФЛ

- Налог на прибыль организаций

- Налог на добычу полезных ископаемых

- Водный налог

- Сборы за пользование объектами животного мира

- Налог на имущество организаций Транспортный налог Налог на игорный бизнес

- Налог на имущество организаций

- Транспортный налог

- Налог на игорный бизнес

- Земельный налог Налог на имущество физических лиц

- Земельный налог

- Налог на имущество физических лиц

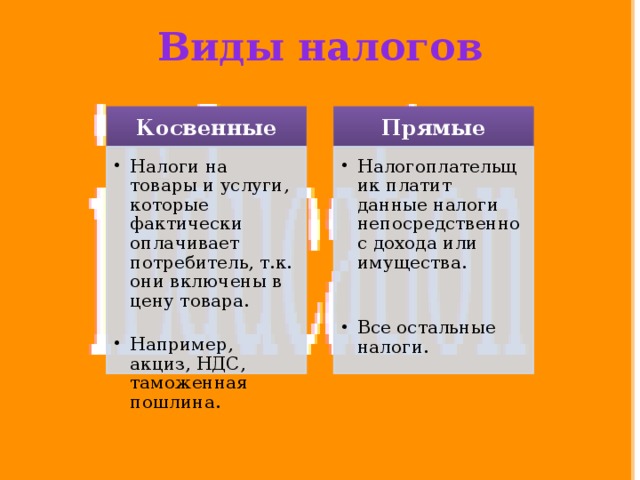

Виды налогов

- Налоги на товары и услуги, которые фактически оплачивает потребитель, т.к. они включены в цену товара.

- Налоги на товары и услуги, которые фактически оплачивает потребитель, т.к. они включены в цену товара.

- Налогоплательщик платит данные налоги непосредственно с дохода или имущества.

- Налогоплательщик платит данные налоги непосредственно с дохода или имущества.

- Например, акциз, НДС, таможенная пошлина.

- Например, акциз, НДС, таможенная пошлина.

- Все остальные налоги.

- Все остальные налоги.

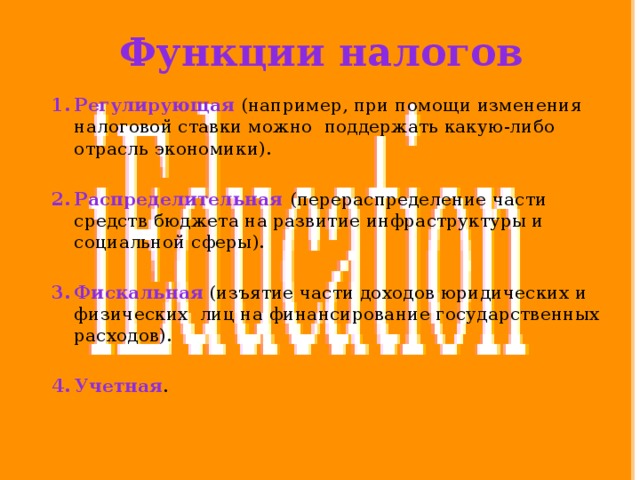

Функции налогов

- Регулирующая (например, при помощи изменения налоговой ставки можно поддержать какую-либо отрасль экономики).

- Распределительная (перераспределение части средств бюджета на развитие инфраструктуры и социальной сферы).

- Фискальная (изъятие части доходов юридических и физических лиц на финансирование государственных расходов).

- Учетная .

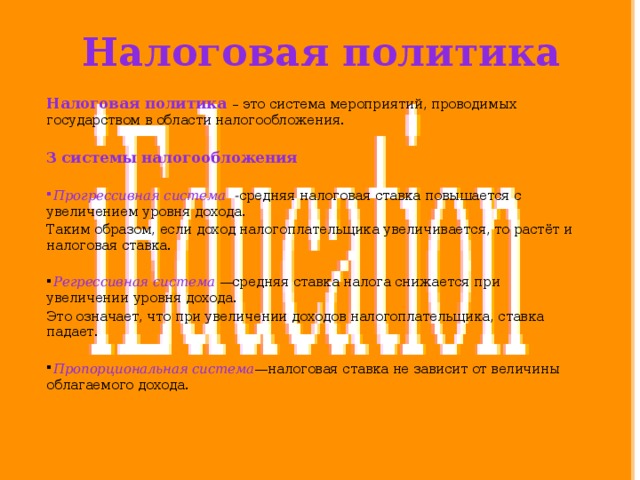

Налоговая политика

Налоговая политика – это система мероприятий, проводимых государством в области налогообложения.

3 системы налогообложения

- Прогрессивная система- средняя налоговая ставка повышается с увеличением уровня дохода.

Таким образом, если доход налогоплательщика увеличивается, то растёт и налоговая ставка.

- Регрессивная система —средняя ставка налога снижается при увеличении уровня дохода.

Это означает, что при увеличении доходов налогоплательщика, ставка падает.

- Пропорциональная система —налоговая ставка не зависит от величины облагаемого дохода.

-80%

- Виды налогов и сборов — основания для их классификации

- Какие бывают, краткая характеристика

- По уровню законодательной власти

- По виду налогоплательщика

- По способу налогообложения

- По предмету налогообложения

- По цели использования

- По налоговому периоду

- По методу исчисления

- По налоговой ставке

- По источнику поступления

- Действующая классификация налогов с примерами

Виды налогов и сборов — основания для их классификации

Налог — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (НК РФ ч.1, Статья 8).

Понятие налогов отличается от сборов и пошлин, взимание которых носит не безвозмездный характер.

Классификация налогов РФ — это распределение платежей, действующих на территории государства, по ряду признаков.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

В РФ действует множество различных сборов. Чтобы уполномоченные органы могли осуществлять налогообложение, были определены элементы налога.

Элементы налогообложения — это принципы, правила, категории и термины, которые закреплены в нормативных актах и применяются для осуществления налогообложения.

Некоторые элементы являются основаниями для классификации. В целом к ним, согласно НК РФ ч.1, Статья 17, относятся:

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

Какие бывают, краткая характеристика

По уровню законодательной власти

Основная классификация налогов в РФ — классификация по органам власти, которые имеют полномочия осуществлять налогообложение. Платежи группируются по уровню бюджета, в который они отчисляются (по территориальному признаку).

1. Федеральный. Они формируют основную доходную статью федерального бюджета. Потом бюджет распределяется между регионами и муниципалитетами. Нормы по этим платежам устанавливает Правительство РФ, их уплата обязательна на всей территории государства. Список таких налогов:

- НДС;

- акцизы;

- на доходы физических лиц;

- на прибыль организаций;

- на добычу полезных ископаемых;

- водный;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина;

- на дополнительный доход от добычи углеводородного сырья.

2. Региональный. Нормы по платежам устанавливают на региональном уровне власти субъекта: области, края, автономного округа, города федерального значения. Платежи поступают напрямую в бюджет субъекта. Список:

- на имущество организаций;

- на игорный бизнес;

- транспортный.

3. Местный. Нормы налогообложения устанавливают муниципальные органы, платежи зачисляются в муниципальную казну. Список:

- земельный;

- на имущество физических лиц;

- торговый сбор.

Региональные и муниципальные органы не имеют права самостоятельно устанавливать новые платежи. При уточнении норм налогообложения они следуют рекомендациям вышестоящих органов.

По виду налогоплательщика

Действующую систему можно классифицировать по видам и категориям налогоплательщиков.

- Для физических лиц. В эту группу входят граждане государства и индивидуальные предприниматели — особая категория налогоплательщиков, которая платит налоги для физических лиц и осуществляет предпринимательскую деятельность. Примеры:

- НДФЛ;

- на имущество физических лиц.

- Для юридических лиц. Это налоговые обязательства экономических субъектов. Обязательны как для российских компаний, так и для иностранных, ведущих деятельность на территории РФ. Примеры:

- на прибыль;

- на имущество организаций.

- Смешанные. Плательщиками являются все группы: граждане, индивидуальные предприниматели и организации. Пример:

- НДС.

По способу налогообложения

В зависимости от метода взимания, налоги подразделяются на прямые и косвенные.

Прямые — платежи, устанавливаемые непосредственно на доход или имущество. Их размер пропорционален объекту обложения.

Применяется процентная или фиксированная ставка. К таким относятся НДФЛ и налог на прибыль организаций.

Косвенные — те платежи, которые не определяются напрямую к налоговой базе. Их часто называют налогами на потребление.

Их размер включен в стоимость товаров и услуг. Например, НДС уже включен в стоимость товара. Его размер можно увидеть в товарном чеке.

По предмету налогообложения

Обязательные платежи также группируются по предмету обложения.

- Имущественные. Их платят собственники имущества: земельного участка, квартиры, жилого дома, транспортного средства и т. д. Налоговая ставка определяется в соответствии со стоимостью объекта.

- Доходные. Объектом является доход налогоплательщика. Уплачивается как процент от дохода физического или юридического лица за отчетный период.

- Рентные. Уплачиваются за эксплуатацию природных объектов и добычу полезных ископаемых.

- Потребления. Это категория обременения при потреблении товаров и услуг. Сюда входят все косвенные обязательства.

- Особые. Этот тип уплачивают экономические агенты, реализующие особые виды деятельности. Например, налог на игорный бизнес.

По цели использования

Основные виды налогов можно условно разделить по назначению платежа на целевые и общие.

Общие — средства, которые зачисляются в бюджет соответствующего уровня.

После поступления они формируют основную часть бюджета. Органы власти распределяют их по статьям и используют в экономике, вне зависимости от источника поступления.

Целевые (специальные) — платежи, которые направляются в специальные фонды, чтобы расходовать их на определенные цели.

К целевым относятся транспортный и земельный налоги.

По налоговому периоду

Налоговый период — это временной период, по окончании которого рассчитывается налоговая база, исчисляется сумма обязательств к уплате и представляется декларация по налогу.

Каждому налогу соответствует свой налоговый период. Он может составлять:

- календарный месяц (НДФЛ, страховые взносы);

- квартал (НДС);

- календарный год (на прибыль, на имущество);

- иной период времени.

По методу исчисления

Методы исчисления налога делятся на две основные группы: прямой способ и расчетный. Эту категоризацию можно уточнить.

- Пропорциональные. Устанавливаются пропорционально объекту обложения. К примеру, НДФЛ (от 9% до 35% от дохода, в зависимости от резидентства РФ) и НДС (20% от стоимости реализуемого товара или услуги).

- Твердые. Не зависят от стоимости объекта обложения. Например, транспортный налог зависит от мощности автомобиля.

- Ступенчатые. Ставка изменяется при изменении объема фискальной базы. К этому типу относятся страховые взносы.

- Фиксированные. Их размер не меняется при изменении объекта налогообложения. Например, ЕНВД (единый налог на вмененный доход).

По налоговой ставке

В зависимости от установленных ставок налогообложения, платежи бывают аккордными и подоходными.

Аккордные налоги не зависят от уровня дохода налогоплательщика.

Подоходные налоги составляют определенный процент от дохода экономического агента. Механизм их действия позволяет выделить среди них несколько типов.

- Прогрессивные. Средняя налоговая ставка повышается с ростом уровня дохода. Иными словами, богатые платят больше.

- Регрессивные. Средняя налоговая ставка уменьшается с ростом уровня дохода. К ним относят косвенные платежи. Поскольку цена на товары для людей с разным доходом одинакова, НДС ощущается тяжелее для людей с низким уровнем дохода.

- Пропорциональные. Ставка не зависит от величины дохода. Примером таких налогов служат налог на прибыль организаций и подоходный налог.

По источнику поступления

Эта классификация основана на отражении налогов в бухгалтерском учете.

- С выручки: УСН доходы.

- С заработной платы: НДФЛ, страховые взносы.

- Относимые на финансовые результаты: на имущество организаций.

- Относимые на себестоимость готовой продукции: транспортный, страховые взносы, НДФЛ.

- Исчисления с валовой прибыли: на прибыль организаций.

Действующая классификация налогов с примерами

Итак, классификация налогов по различным признакам широка. Структура классификации представлена на схеме ниже.

Читайте также: