Платежное поручение для налогового вычета по ипотеке сбербанк

Опубликовано: 11.05.2024

Сегодня разберем инструкцию по возврату 13 процентов от покупки квартиры в ипотеку. Многие слышали, что часть суммы от покупки можно вернуть обратно. И это действительно так. Государство заинтересовано в том, чтобы граждане улучшали свои жилищные условия, и оказывает меры социальной поддержки тем, кто решился на ипотечный заем для покупки жилья. Как работает возврат гражданам части стоимости ипотечного жилья? Все тонкости этого процесса, связанные с ипотекой, рассмотрим более подробно.

Вычеты для заемщика

Если вы купили жилье в ипотеку, то вам государство предоставляет возможность получить частичную компенсацию – вы сможете вернуть себе 13 процентов от квартиры в ипотеку. Каждому такому заемщику предоставляется два вида налогового вычета (такое название имеет в налоговом законодательстве указанный возврат).

Что это за виды вычета:

- основной вычет, который рассчитывается от стоимости приобретенного жилья;

- вычет за проценты. Он рассчитывается от суммы уплаченных банку ипотечных процентов.

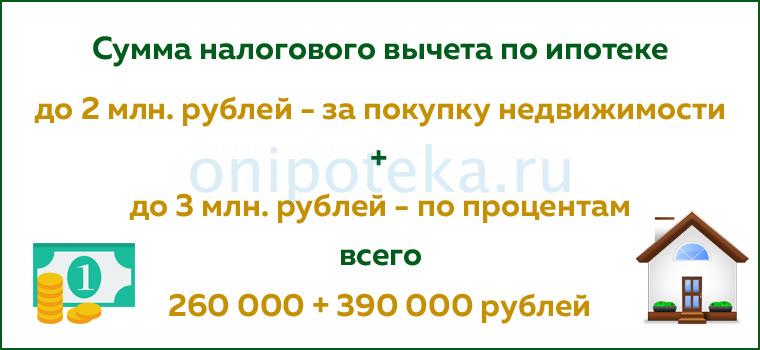

Рассмотрим их особенности и условия подробнее. Основной вычет установлен в размере 13 процентов от покупки квартиры в ипотеку. Однако сумма возврата ограничена 260000 рублей, это 13% от 2 млн. рублей. По закону это максимальная стоимость жилья для возврата (НК РФ, ст. 220, п. 3 (скачать)). Например, при стоимости жилья 1 млн. рублей заёмщик получит 130000 рублей возврата. Если же недвижимость стоила 3 млн. рублей, то возврат составит только 260000 рублей (НК РФ, ст. 220, п. 4 (скачать)).

Второй вычет предоставляется заемщику государством в качестве возмещения уплаченных банку процентов. Это также социальная помощь гражданам, которым приходится переплачивать сверх стоимости жилья существенную сумму банковских процентов, доходящую нередко до 100%.

Как рассчитывается такой вычет? Всё те же 13%, но уже от суммы банковских процентов. Однако и здесь государство ограничивает сумму помощи – максимальная сумма возврата процентов по ипотеке только 390000 рублей. Этот лимит установлен с 2014 года. Например, заёмщик оплатил банку ипотечных процентов на сумму 2500000 рублей. От этой же суммы ему и положено 13% в виде вычета, то есть компенсация равна 325000 рублей. Если же выплаченные проценты составляли 4500000 рублей, то вычет будет ограничен, и заемщик получит только 390000 рублей.

Кто может заявить о возврате своих налогов

Согласно налоговому кодексу использовать возврат процентов при покупке квартиры в ипотеку могут следующие граждане:

- люди, которые приобрели квартиру или самостоятельно построили на земельном участке дом в ипотеку;

- граждане Российской Федерации или иностранцы, пребывающие более полугода на территории России и оплачивающие налог на свой доход в размере тринадцати процентов;

- женщины в декретном отпуске имеют право получить вычет сразу после выхода из декрета, если жилье было куплено до отпуска по уходу;

- законные опекуны (родители) несовершеннолетнего, если он стал собственником жилья.

Кому не вернут налог

Кроме тех, кто имеет право на 13 процентов возврата за квартиру в ипотеку, есть категории граждан, которые не имеют права на такой вычет (НК РФ, ст. 220, п. 5 (скачать)).

К ним относятся:

- люди, которые официально не трудоустроены, а значит, не платят подоходный налог тринадцать процентов;

- неработающие пенсионеры по той же причине;

- граждане, купившие квартиры у своих родственников;

- индивидуальные предприниматели, которые ведут деятельность по упрощенной системе налогообложения;

- юридические лица и их представители.

Нюансы возврата налога

Обращаем внимание на важные моменты в процедуре возврата налогов:

- только зарегистрированные в России налогоплательщики (резиденты) с официальным доходом, добросовестно оплачивающие свои налоги, имеют право на вычет;

- невозможно получить вычет, если покупка жилья производилась вне территории РФ;

- положительный момент для заемщиков заключается в том, что можно произвести возврат процентов по ипотеке за 3 года, которые предшествовали году подачи заявления;

- в любое время (даже через несколько лет) можно обратиться за вычетом, который будет произведён на дату оформления сделки. Эта возможность существует у всех заемщиков, так как исковая давность для возврата налога законом не установлена;

- по кредитам, которые оформлялись ранее (еще до 2014 года), максимальная сумма к возврату установлена не была, в таких случаях ограничений (лимитов) по выплатам нет;

- один заемщик может неограниченное количество раз подавать заявки. Но общая сумма вычета все равно не может превысить лимит в 390 тысяч рублей. Это изменение появилось тоже с 2014 года;

- вопрос не менее важный: через какое время можно вернуть 13 процентов от покупки квартиры в ипотеку? В любое время – это право бессрочное;

- при покупке апартаментов будущим владельцам не придется рассчитывать на вычет по налогам. Конституционный суд вынес определение – апартаменты не являются жилыми помещениями, значит, на них не распространяется действие статьи 220 из Налогового кодекса.

В случае приобретения нескольких объектов жилья можно получить основной вычет по каждому из них. А 13 процентов возврата с покупки квартиры в части банковских процентов возможен только один раз.

Как сделать расчет вычета

Приведем пример расчета. Гражданин оформил ипотеку, стоимость квартиры составила шесть миллионов рублей. Это произошло в 2013 году (до вступления новых правил). По процентам общая оплата составила три миллиона шестьсот тысяч. В этом случае рассчитываем вычет по простой формуле.

Берем 13% от двух миллионов (максимальной суммы покупки) и суммируем с 13% от уплаченных процентов. Общий вычет будет равняться 728000 рублей. Здесь не рассматривается срок возврата, так как мы не знаем общий объем налогов заемщика за каждый год ипотеки.

Как рассчитать возврат процентов по ипотеке при тех же данных, если покупка произошла уже в 2014 году? Формула будет та же, но цифры будут несколько отличаться.

Все те же 13% от двух миллионов суммируются уже с 13% от трех миллионов, так как это максимальная сумма по процентам к возврату. В итоге имеем 650000 рублей, подлежащих к выдаче.

В этом примере показано, как правильно рассчитать основной вычет и возврат налога по уплаченным процентам по ипотеке, в чем разница между предыдущими правилами расчета и новыми.

Еще один пример расчета вычетов, который наглядно демонстрирует сам алгоритм.

В 2017 году гражданин приобрел жилье за два с половиной миллиона. В этом же году он заплатил подоходный налог на общую сумму восемьдесят шесть тысяч рублей. Здесь имущественный вычет будет формироваться из максимально допустимой стоимости – из двух миллионов, то есть возврату подлежит всего двести шестьдесят тысяч. Но за указанный год можно будет вернуть только сумму уплаченного налога – восемьдесят шесть тысяч рублей, а остаток будет возмещен в следующие годы.

Как подать заявку

Каждый, кто решил воспользоваться вычетами, должен знать, что существует несколько способов заявить об этом:

- обратиться лично в налоговую службу по месту прописки;

- воспользоваться порталом госуслуг;

- обратиться в ближайший МФЦ, который обслуживает район вашего проживания;

- заявить по месту работы (НК РФ, ст. 220, п. 8 (скачать)).

Какой способ считается самым удобным и простым на возврат уплаченных процентов по ипотеке? По отзывам – через интернет. Для этого надо зайти на сайт госуслуг в свой аккаунт. Если вы первый раз на портале, то перед этим необходимо там зарегистрироваться. Для регистрации налогоплательщик должен иметь перед собой паспорт РФ, где есть адрес прописки. Еще надо иметь два идентификатора – СНИЛС и ИНН. После проверки данных вы сможете пользоваться всеми госуслугами.

Если вы выбрали подачу заявки через многофункциональный центр, то документы для возврата 13 процентов с ипотеки будут такими же, как и при обращении в налоговую инспекцию по месту жительства.

Главный документ по вычетам – декларация

Работающие по найму граждане обращаются к своему работодателю с целью получения справки по их доходам по форме 2-НДФЛ.

Как правило, эти справки выдает бухгалтерия по основному месту работы. Такие справки отображают весь объем удержанных средств в качестве подоходного налога за указанный временной период. Форма скрепляется печатью и подписями бухгалтера и руководителя организации, где работает заявитель.

Также все заявители готовят в ФНС форму 3-НДФЛ, так называемую декларацию на возврат процентов по ипотеке (НК РФ, ст. 220, п. 7 (скачать)).

Такой же бланк заполняют индивидуальные предприниматели. Какие доходы фиксируют физические лица в этом документе? Все доходы, не связанные с получением дохода по основному месту работы. Сюда можно отнести выручку от сдачи квартиры, дивиденды по акциям, выручку от продажи недвижимости и прочие. Получатель доходов собственноручно заполняет графы такого бланка и оплачивает налог с доходов.

Возврат процентов по ипотеке в налоговой — документы в ФНС

Рассмотрим вопрос о том, какие документы нужны для получения 13 процентов от покупки квартиры в ипотеку (НК РФ, ст. 220, п. 3, пп.6, 7 (скачать)):

- паспорт налогоплательщика;

- свидетельство ИНН;

- налоговая декларация 3-НДФЛ (скачать) — заполняется в инспекции, и справка 2-НДФЛ (скачать) с основной работы;

- договор купли-продажи недвижимости или договор долевого участия (если дом – новостройка);

- акт приемки квартиры (если дом – новостройка);

- финансовые документы (расписка о получении денег, расходный ордер);

- правоустанавливающие документы;

- ипотечный договор;

- ежемесячные квитанции о платежах по ипотеке, справка об остатке задолженности;

- заявление на вычет;

- справка из банка с указанием реквизитов заявителя для зачисления вычета.

На возврат процентов документы собираются достаточно быстро, 2-3 дня может занять только получение справки с работы.

Квартира в ипотеке как вернуть 13 процентов: порядок действий

Рассмотрим инструкцию по возврату процентов по ипотеке.

- Сбор необходимых документов. На этом этапе заявитель определяет, будет ли он лично приходить в налоговую, придет в МФЦ или заявит через портал госуслуг. От этого зависит перечень документов.

- Подготовка налоговой декларации. В соответствии с источником доходов заявитель запрашивает справку вида 2-НДФЛ и заполняет форму 3-НДФЛ.

- Подача заявления на возврат процентов по ипотеке и пакета документов в налоговую службу выбранным методом.

- Документы проверяют специалисты налоговой инспекции в течение трех месяцев. При положительном результате рассмотрения средства для возврата перечисляются на банковский счет.

- Если заявитель решил получить вычет через работодателя, то он предъявляет на месте работы уведомление из налоговой службы, пишет заявление о вычете. Далее бухгалтерия готовит документы на оформление возврата НДФЛ.

Отказы в возврате

В некоторых случаях налоговая служба отказывает в возврате налогового вычета. Рассмотрим случаи, когда это происходит:

- неполный пакет документов. Очень распространенная причина отказа. Чаще всего происходит по ошибке заявителя, который не смог предоставить нужные документы;

- некорректно заполнена налоговая декларация. Происходит вследствие скрытия части доходов, при неправильном заполнении бланка или отсутствии подписи;

- заявка подана не в тот орган. Часто заявитель подает пакет документов на возврат НДФЛ с процентов по ипотеке по месту фактического жительства, а не по прописке;

- недвижимость приобретена не по договору купли-продажи, а в рамках государственной целевой программы. Фактически, заявитель не платил за такую недвижимость.

В любом случае, при отказе к возврату 13 процентов НДФЛ по ипотеке, заявителю будет указана причина отказа. Он может самостоятельно устранить ее и подать заявление на вычет повторно. Если устранить невозможно, то заявитель вправе обжаловать отказ.

Как можно получить вычеты

Когда пройдены все этапы подачи заявки на возврат средств, следует разобраться, как же человек может получить сам вычет.

При самостоятельном обращении в налоговую придется подождать три месяца до решения. При положительном результате возврат будет произведен в следующем отчетном периоде, то есть в следующем году. Возврат будет произведен в том объеме, в каком были уплачены налоги за год подачи заявки. Остатки будут перенесены в следующий год, далее — в следующий, пока вся сумма налогов не будет погашена.

При подаче на возврат процентов по ипотеке через работодателя имеется возможность получить выгоду сразу после решения о возврате налогового вычета. Уже начиная со следующего месяца, после положительного решения, работник будет освобожден от подоходного налога. И так будет продолжаться до тех пор, пока не погасится вся стоимость уплаченных налогов за отчетный период.

Можно сделать вывод — в первом случае возврат растягивается на многие месяцы, а то и годы, а во втором гражданин начинает сразу получать выгоду от вычета.

Если квартира приобретена в ипотеку – возврат с покупки квартиры и возврат процентов стоит делать одновременно. Это позволит сэкономить время на рассмотрение каждой заявки в налоговой службе.

Можно ли получить вычет за целый год

Очень часто встречается вопрос о том, зависит ли вычет за целый год от того, в каком месяце произошла покупка квартиры. Действительно, если квартира куплена в середине года или в конце, то когда можно вернуть 13 процентов от ипотеки, можно ли надеяться на вычет за весь год? Законодательство говорит нам, что можно. Расходы по покупке квартиры были в текущем налоговом году (то есть календарном). Таким образом, даже если вы купили квартиру накануне нового года, то на вычет можно подавать заявление, и налоговая база будет учитываться за весь год.

Возврат процентов для семьи

Очень часто ипотеку оформляют оба супруга в семье и являются созаемщиками. Так как после покупки квартира является общей, оба супруга несут издержки по ее приобретению . В таком случае супруги имеют право на возврат процентов по ипотеке при совместной собственности . Вычет будет общим – один на двоих. Однако супруги могут заключить между собой соглашение о том, кто из них в какой мере участвует в погашении процентов по кредитам. Обычно этим занимается один из супругов, тем самым предоставляя другому возможность в будущем взять вычет в полном объеме.

Нередко созаемщиками являются несовершеннолетние дети в семье. Они становятся собственниками жилья наравне с родителями. Так как несовершеннолетний не имеет заработка и фактически не может реализовать свое право на вычет, то закон позволяет сделать это родителям или опекунам. Родители получают налоговый вычет за своих детей наравне со своими вычетами. В таком случае размер получаемых вычетов очень часто является максимальным.

Следует отметить, что если родители раньше уже использовали возврат налогов, то не смогут в дальнейшем получить вычет за детей. Отметим и такой момент. Дети, достигнув совершеннолетия, могут получить сами свой вычет, если родители не сделали этого ранее.

Если при покупке был использован материнский капитал, то он не будет учитываться при возврате налогов. Например, семья купила квартиру за четыре миллиона, первоначальный взнос был уплачен материнским капиталом (453 тыс. рублей). Значит, вычет будет взят не от всей суммы, а от 3 547 000 рублей, то есть за вычетом этого взноса.

Если погасить досрочно ипотеку – дадут ли вычеты

Нередки случаи, когда люди, взявшие квартиру в ипотеку, изыскивают средства для досрочного погашения ипотеки. Разберемся, имеют ли они право на возврат 13 процентов с ипотеки в этой ситуации.

Имеется два варианта досрочного погашения. Первый – это полное погашение ипотечного займа. При этом человек выплачивает полную стоимость самой квартиры и проценты по кредиту в полном объеме. Значит, он имеет право на получение налоговых выплат и по основной части, и по процентам.

Некоторые банки прописывают в договоре ипотеки, что при досрочном погашении банк обязан сделать возврат излишне уплаченных процентов, то есть фактически вернуть их часть заемщику. Но законодательство не разрешает получать и вычеты, и проценты от банка. Если у заемщика произошел возврат уплаченных процентов при досрочном погашении ипотеки, он не получит вычет по процентам. И может рассчитывать только на возврат налога от стоимости жилья. Тут стоит подсчитать размер налогового вычета, размер возвращенных процентов от банка и определить для себя, что же выгоднее.

Что в итоге

Рассмотрев механизмы получения вычетов, можно убедиться, что система действительно оказывает социальную помощь при использовании ипотечного займа. А гибкие условия позволяют вернуть средства в максимальном объеме.

Возврат налогов через Сбербанк

Теперь с помощью специального сервиса Сбербанка появилась возможность вернуть ранее уплаченные налоги НДФЛ. С помощью сервиса можно оформить имущественные и социальные налоговые вычеты при покупке жилья и полисов страхования жизни, оплате обучения и лечения, а также уплате добровольных взносов в негосударственный пенсионный фонд.

Теперь Вам не придется заполнять скучные налоговые декларации для получения налоговых вычетов.

Возврат налогового вычета с помощью Сбербанка

Как происходит процесс? Если вкратце, то вы оставляете заявку на сайте и с вами свяжется ваш личный консультант для уточнения деталей, после чего заполнит за вас налоговую декларацию, а если вы приобретете «максимальный пакет» услуги, то и сам отправит декларацию в налоговую службу и после проверки налоговой корректности полученной информации вы получите возврат НДФЛ себе на карту. На данный момент услугой воспользовалось более 25 000 клиентов Сбербанка.

По имеющейся статистике самым популярным возвратом налога сейчас является имущественный вычет для покупателя недвижимости, в том числе в ипотеку.

Cколько стоит услуга по возврату налогов?

Начнем с приятного. Услуга бесплатна для клиентов, которые пользуются пакетами услуг «Сбербанк премьер» (одна декларация 3-НДФЛ в год) и «Сбербанк первый» (за вас заполняется декларация и подается в налоговую). Минимальная стоимость услуги для остальных клиентов – 1499 руб.

Сбербанк запустил услугу по возврату НДФЛ в партнёрстве с сервисом «НДФЛка» в прошлом году. За год платным сервисом воспользовались более 25 тыс. клиентов Сбербанка, которые с его помощью вернули почти 3 млрд руб.

Вы можете вернуть налоги, если:

- Приобретали жилье (Возможность вернуть до 260 000 рублей за покупку жилья + 390 000 рублей за выплаченные проценты по ипотеке)

- Открывали инвестиционный счет (ИИС) (Возможность вернуть до 52 000 рублей в год)

- Перечисляли деньги на благотворительность (Возможность вернуть сумму без ограничений)

- Страховали жизнь (Возможность вернуть до 15 600 рублей в год)

- Оплачивали обучение или лечение (Возможность вернуть до 15 600 рублей в год)

- Делали взносы в негосударственный пенсионный фонд (НПФ) (Возможность вернуть до 15 600 рублей в год)

Сервис предоставляет партнер банка ООО «НДФЛКА.РУ». Клиенты Сбербанка получают скидку не менее 10% на услуги компании. Услуги предполагают помощь в оформлении документов, которые дают право на получение налоговых вычетов.

Пакеты услуг

Максимальный пакет (За вас не только подготовят декларацию, но и быстро доставят все документы в налоговую. Бесплатно для владельцев пакета услуг Сбербанк Первый или за 1500 руб. при наличии пакета услуг Сбербанк Премьер 2 ). Стоимость пакета : 2999 рублей.

Оптимальный пакет (Вы платите 1499 рублей за оптимальный пакет (Бесплатно для владельцев пакета услуг Сбербанк Премьер и Сбербанк Первый) и получаете от государства до 650 000 рублей за ипотеку или до 52 000 рублей в год по ИИС, а также до 15 600 рублей в год за затраты на обучение, лечение и страхование)

Минимальный пакет ( Вместо ручного заполнения декларации 3-НДФЛ вы заполняете простую онлайн-анкету. Ваш личный консультант ответит на все возникшие вопросы по декларации). Стоимость пакета : 499 рублей.

Как это работает: 4 простых шага

Знакомитесь с консультантом

После заказа вам позвонит личный консультант. Он расскажет, какие документы нужны для возврата налогов

Загружаете документы

Фотографируете документы и загружаете их по защищенному каналу связи своему личному консультанту

Готовим декларацию

Пока вы отдыхаете или занимаетесь своими делами, ваш личный консультант составляет декларацию

Сдаете декларацию

Сдаете декларацию онлайн через личный кабинет ФНС или относите в налоговую. Свои деньги вы можете получить на карту Сбербанка

Таким образом всего в 4 шага Вы с легкостью можете вернуть себе налоги. Это удобно и максимально комфортно. Ссылка для подачи заявки на возврат налогов — Ссылка

Платежное поручение – это документ, с помощью которого владелец расчетного счета дает распоряжение банку совершить перевод денежных средств на другой указанный счет. Таким способом можно рассчитаться за товары или услуги, выплатить аванс, вернуть заем, совершить госплатежи и взносы, то есть, фактически обеспечить любое разрешенное законом движение финансов.

Платежные поручения должны составляться в соответствии с установленным Министерством финансов порядком, так как они обрабатываются автоматизировано. При этом не имеет значение, в бумажной ли форме подана платежка в банк или отправлена по интернету.

Сложный бланк, разработанный Центробанком РФ и утвержденный федеральным законодательством, должен быть заполнен грамотно, так как цена ошибки может оказаться слишком высокой, особенно если это распоряжение на налоговые выплаты.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Чтобы избежать проблем, связанных с неправильным заполнением полей платежного поручения, разберемся с особенностями каждой ячейки.

Код заполнения платежки

Реквизиты будущего платежа и информация о нем располагаются в специально отведенных для этого полях бланка платежки. Многие сведения отмечаются в закодированном виде. Код един для всех участников процесса:

- плательщика;

- банка;

- получателя средств.

Это дает возможность автоматизировано учитывать платежи в электронном документообороте.

Пошаговая инструкция по заполнению платежного поручения

На образце бланка каждой ячейке присвоены условные номера, чтобы легче было разъяснить ее значение и уточнить, как именно необходимо ее заполнять.

Проверьте, используете ли вы актуальный бланк платежного поручения, обновленный в 2012 г. Новая форма утверждена Приложением 2 к Положению Банка России от 19.06.2912 г. № 383-П.

Сверьте номер, указанный вверху справа. Кому бы ни предназначались деньги, отправляемые посредством платежного поручения, будут указаны одинаковые цифры – 0401060. Это номер формы унифицированного бланка, действительного на сегодняшний день.

Начинаем заполнять поля документа по очереди.

Поле 3 – номер. Плательщик указывает номер платежки в соответствии со своим внутренним порядком нумерации. Физлицам проставить номер может банк. В этом поле не может быть более 6 знаков.

Поле 4 – дата. Формат даты: две цифры числа, две цифры месяца, 4 цифры года. В электронной форме дата форматируется автоматически.

Поле 5 – вид платежа. Нужно выбрать, как будет произведен платеж: «срочно», «телеграфом», «почтой». При отправлении платежки через банк-клиент нужно указать закодированное значение, принятое банком.

Поле 6 – сумма прописью. С заглавной буквы словами пишется количество рублей (это слово не сокращается), копейки пишутся цифрами (слово «копейка» тоже без сокращений). Допустимо не указывать копейки, если сумма целая.

Поле 7 – сумма. Перечисляемые деньги цифрами. Рубли надо отделить от копеек знаком – . Если копеек нет, после рублей ставится =. Никаких других знаков в этом поле быть не должно. Цифра должна совпадать с прописью в поле 6, иначе платежка принята не будет.

Поле 8 – плательщик. Юрлицам надо указать сокращенное наименование и адрес, физлицам – ФИО полностью и адрес регистрации, занимающимся частной практикой, помимо этих данных, в скобках надо отметить вид деятельности, ИП – ФИО, правовой статус и адрес. Имя (название) от адреса отделяется символом //.

Поле 9 – номер счета. Имеется в виду номер р/с плательщика (20-значная комбинация).

Поле 10 – банк плательщика. Полное или сокращенное название банка и город его расположения.

Поле 11 – БИК. Идентификационный код, принадлежащий банку плательщика (по Справочнику участников расчетов через ЦБ России).

Поле 12 – номер корреспондентского счета. Если плательщика обслуживает Банк России или его подразделение, это поле не заполняется. В других случаях нужно указать номер субсчета.

Поле 13 – банк получателя. Название и город банка, куда направляются средства.

Поле 14 – БИК банка получателя. Заполняется аналогично п.11.

Поле 15 – номер субсчета получателя. Если деньги отправляются клиенту Банка России, ячейку заполнять не надо.

Поле 16 – получатель. Юрлицо обозначают полным или сокращенным наименованием (можно оба сразу), ИП – статусом и полным ФИО, частно практикующим ИП нужно дополнительно указать вид деятельности, а физлицо достаточно полностью именовать (не склоняя). Если средства перечисляются банку, то дублируется информация из поля 13.

Поле 17 – № счета получателя. 20-значный номер р/с адресата средств.

Поле 18 – вид операции. Шифр, установленный ЦБ РФ: для платежного поручения он всегда будет 01.

Поле 19 – срок платежа. Поле остается пустым.

Поле 20 – назначение платежа. См. п. 19, пока ЦБ РФ не указал другого.

Поле 21 – очередь платежа. Указывается цифра от 1 до 6: очередь в соответствии со ст.855 ГК РФ. Чаще всего используется цифра 3 (налоги, взносы, зарплата) и 6 (оплата закупок и поставок).

Поле 22 – код УИН. Уникальный идентификатор начисления введен в 2014 году: 20 цифр для юрлица и 25 – для физлица. Если УИН нет, ставится 0.

Поле 23 – резерв. Оставьте его пустым.

Поле 24 – назначение платежа. Напишите, за что перечисляются средства: название товара, вид услуги, номер и дату договора и т.п. НДС указывать не обязательно, но лучше перестраховаться.

Поле 43 – печать плательщика. Ставится только на бумажном варианте документа.

Поле 44 – подписи. На бумажном носителе плательщик ставит подпись, совпадающую с образцом на карточке, поданной при регистрации счета.

Поле 45 – отметки банка. На бумажном бланке банки отправителя и получателя средств ставят штампы и подписи уполномоченных лиц, а в электронном варианте – дату исполнения поручения.

Поле 60 – ИНН плательщика. 12 знаков для физического, 10 – для юридического лица. Если ИНН отсутствует (такое возможно для физлиц), пишем 0.

Поле 61 – ИНН получателя. Аналогично п.60.

Поле 62 – дата поступления в банк. Заполняет сам банк.

Поле 71 – дата списания. Проставляет банк.

ВАЖНО! Ячейки 101-110 надо заполнять, только если платеж предназначается для налоговой или таможни.

Поле 101 – статус плательщика. Код от 01 до 20, уточняющий лицо или организацию, перечисляющих средства. Если код находится в промежутке от 09 до 14, то поле 22 или поле 60 должно быть заполнено в обязательном порядке.

Поле 102 – КПП плательщика. Код причины постановки на учет (при наличии) – 9 цифр.

Поле 103 – КПП получателя. 9-значный код, если он присвоен. Первыми двумя цифрами не могут быть нули.

Поле 104 – КБК. Новшество 2016 года. Код бюджетной классификации отражает вид дохода бюджета России: пошлина, налог, страховой взнос, торговый сбор и т.п. 20 или 25 знаков, все цифры не могут быть нулями.

Поле 105 – код ОКТМО. Указывается с 2014 года вместо ОКАТО. Согласно Общероссийскому классификатору территорий муниципальных образований, нужно написать в этом поле 8 или 11 цифр, присвоенных вашему населенному пункту.

Поле 106 – основание платежа. Код состоит из 2 букв и обозначает различные основания уплаты, например, ОТ – погашение отсроченной задолженности, ДЕ – таможенная декларация. В 2016 г. введены несколько новых буквенных кодов для оснований платежа. Если в списке кодов не указан тот платеж, который производится в бюджет, в ячейке ставится 0.

Поле 107 – показатель налогового периода. Отмечается, как часто производится уплата налога: МС – ежемесячно, КВ – раз в квартал, ПЛ – каждое полугодие, ГД – ежегодно. После буквенного обозначения пишется дата. Если платеж не налоговый, а таможенный, в этой ячейке пишется код соответствующего органа.

Поле 108 – номер основания платежа. С 28 марта 2016 г. в этом поле нужно написать номер документа, на основании которого производится платеж. Документ выбирается в зависимости от кода, указанного в поле 107. Если в ячейке 107 стоит ТП или ЗД, то в поле 108 надо проставить 0.

Поле 109 – дата документа-основания платежа. Зависит от поля 108. При 0 в поле 108 в данной ячейке также пишется 0.

Поле 110 – тип платежа. Правила заполнения этого поля сменились в 2015 году. Эту ячейку не нужно заполнять, так как в поле 104 указан КБК (14-17 его разряды как раз отражают подвиды бюджетных доходов).

Дополнительные нюансы

Обычно платежку нужно составлять в 4 экземплярах:

- 1-й используется при списании в банке плательщика и попадает в банковские дневные документы;

- 2-й служит для зачисления средств на счет получателя в его банке, хранится в документах дня банка получателя;

- 3-й подтверждает банковскую проводку, прилагаясь к выписке из счета получателя (в его банке);

- 4-й со штампом банка возвращается плательщику как подтверждение приема платежки к исполнению.

ОБРАТИТЕ ВНИМАНИЕ! Банк примет платежку, даже если на р/с плательщика недостаточно денег. Но поручение будет исполнено, только если средств для этого хватит.

Если плательщик обратится в банк за информацией о том, как исполняется его платежное поручение, ему должны ответить на следующий рабочий день.

Чтобы платеж дошел быстро и без проблем

Платежное поручение — это документ, которым вы как бы говорите банку: «Переведи с моего расчетного счета столько-то денег такому-то контрагенту вот на этот счет». В разговорной речи платежные поручения часто называют платежками.

Чаще всего платежные поручения используются, чтобы:

Для чего нужно платежное поручение

Это распоряжение для банка о том, кому, сколько и куда мы хотим перечислить денег. То есть ИП или компания доверяет банку перевести кому-то свои деньги.

С помощью платежки мы даем банку поручение списать с расчетного счета компании или ИП деньги в пользу получателя. Так можно рассчитываться с поставщиками, подрядчиками и клиентами. А еще — с бюджетом и внебюджетными фондами по налогам, сборам и другим платежам.

Отличие платежного поручения от ордера и требования

Бывают ситуации, когда деньги списываются без вашего разрешения — по распоряжению получателей денег. Это называется «безакцептный платеж». Списать деньги может:

- налоговая, если вы задолжаете по налогам или взносам;

- судебные приставы;

- банк, если вы должны ему денег;

- в некоторых случаях — таможня.

Чтобы списать деньги в пользу приставов, банк использует инкассовое поручение: в банк приходит исполнительный лист, а он списывает по нему деньги без вашего акцепта — разрешения. Если нужно списать задолженность по налогам, в банк придет решение о списании.

Для списания процентов по кредиту или, наоборот, начисления процентов на остаток по счету банк использует банковский ордер.

А бывают ситуации, когда вы сами предоставляете право списывать с вашего расчетного счета деньги, например поставщику. Это редкая ситуация, и для нее обычно используют платежное требование с акцептом плательщика.

Что такое электронное платежное поручение

Раньше платежные поручения были бумажными: их распечатывали на принтере, подписывали, штамповали и везли в отделение банка.

Изменения в 2020 году. С 1 июня 2020 года вступили в силу новые правила заполнения платежных поручений. При переводе физлицам компании и ИП должны указать код вида дохода.

Коды должны помочь банкам различать, с каких доходов можно удерживать долги по исполнительным листам, а с каких — нет. Например, если клиент банка — должник по алиментам, банк должен понимать, с каких сумм он может эти алименты взыскать.

Что теперь нужно делать. При заполнении платежки в поле 20 — «Назначение платежа» — необходимо указывать код вида дохода — 1, 2 или 3:

Код 1 — разрешены взыскания с ограничениями по сумме. Этот код нужно поставить, если перечисляете зарплаты, премии, отпускные или платите самозанятым.

Код 2 — взыскания запрещены. Действует для перечисления алиментов, пособий по беременности и родам и по уходу за ребенком.

Код 3 — с этих сумм взыскать можно только алименты. Это код для возмещения вреда здоровью.

Указание Банка России от 14.10.2019 № 5286-УPDF, 1,41 МБ

Если ваш платеж не относится к этим трем, код указывать не надо. Например, если переводите деньги под отчет на хозяйственные нужды. Или если ИП перечисляет деньги с расчетного счета на личный.

Также в поле 24 нужно указывать информацию о ВЗС — взысканной сумме — в такой форме: //ВЗС//сумма цифрами//.

Если сумма указывается рублями, нужно отделять копейки символом «-». Если сумма выражена в целых рублях, то после символа «-» указываются два нуля. Например, сумма будет выглядеть так: //ВЗС//1000-00//.

Обязательства банка и плательщика

Банк исполняет платежное поручение в срок, который указан в договоре банковского обслуживания, или в срок, который предусматривает закон.

- Все ли обязательные поля заполнены.

- Хватает ли денег на счете.

- Нет ли блокировки, например от налоговой.

- БИК банка получателя — может быть недействующим.

- Дату документа — платежка должна быть создана не ранее, чем за 10 дней до текущей даты.

- Не содержит ли какое-нибудь поле слишком много символов. В назначении платежа — это поле 24 — может быть не больше 210 символов, включая пробелы. В наименовании контрагента — не больше 160.

Срок действия платежного поручения

В обычных условиях платежка действует до пяти банковских дней. Банковский день — это то же самое, что платежный и операционный день, то есть время, когда банк отправляет и принимает деньги.

По закону банк должен исполнить платежное поручение в течение двух банковских дней, если деньги отправляются в пределах субъекта РФ. Например, когда банки обоих контрагентов находятся в Москве. Если платеж идет по России, например из Владивостока в Москву, то процесс может затянуться до пяти банковских дней.

На деле все происходит быстрее, конечно, если это предусмотрено в условиях обслуживания. Например, в Тинькофф все платежи срочные, внутри банка деньги ходят круглосуточно, в любые регионы РФ отправляют с 01:00 до 21:00.

На расчетный счет деньги должны зачисляться не позднее, чем на следующий рабочий день после поступления в банк. Например, если деньги пришли в среду, то в четверг будут на счете. А если в пятницу, то компания увидит их на счете в понедельник.

Если платежка создана, а денег на счете не хватает, то платеж встает в очередь. Когда появятся деньги, все платежи уйдут по очереди.

Виды платежных поручений

Нет какой-то специальной классификации платежных поручений, но вот самые популярные назначения платежей:

- оплата поставщикам, аренда офиса, оплата хозяйственных расходов;

- перечисление дохода физическим лицам, например выплата зарплаты сотрудникам;

- платежи в бюджет и внебюджетные фонды, например уплата налогов или взносов.

Могут быть и другие платежи.

Форма платежного поручения

Реквизиты, форма для платежного поручения на бумаге и номера реквизитов платежного поручения установлены приложениями 1—3 к Положению Банка России № 383-П.

Бумажная форма платежки встречается очень редко, но бывают ситуации, когда она нужна. В этом случае можно подготовить бумажную платежку или попросить подготовить ее в банке.

Можно ли разработать свой бланк платежного поручения

Чтобы принести в банк в бумажной форме — нет. Для этого есть установленная форма. А в электронной форме достаточно заполнить поля в личном кабинете или мобильном приложении банка.

Где взять бланк. Платежное поручение можно заполнить в любой бухгалтерской программе и выгрузить в личный кабинет банка. Если по каким-то причинам нужно отнести бумажное поручение в банк, то распечатайте столько экземпляров, сколько просит банк.

Платежку можно заполнить прямо в личном кабинете или мобильном приложении банка, если у банка есть такой функционал. Это удобно, если платежных поручений немного.

Формирование платежных поручений в «1С: Бухгалтерия». Документ «Платежное поручение» можно найти в главном меню слева: «Банк и касса» → «Банк» → «Платежные поручения».

Расшифровка и правила заполнения полей

В платежном поручении много полей, которые надо заполнить. Неважно, бумажный это документ или форма в онлайн-банке.

Номер и дата — поля 3 и 4. Дату нужно писать цифрами в формате ДД.ММ.ГГГГ. Номер платежного документа не может быть больше 6 знаков.

Вид платежа — поле 5. Обычно в этом поле ставят только отметку «срочно», если это срочный платеж. Во всех остальных случаях ничего не указывают или это решает банк. За срочность банк может брать дополнительную комиссию.

Сумма платежа — поля 6 и 7. В бумажной платежке в поле 6 пишут сумму прописью. С начала строки с заглавной буквы указывается сумма платежного поручения — прописью в рублях, в именительном падеже, а копейки — цифрами. Слова «рубль» и «копейка» пишут в соответствующем падеже — «рублей», «рубля» и т. д. — без сокращений. Например, три тысячи четыреста рублей 00 копеек.

В поле 7 пишут сумму цифрами без пробелов. Рубли отделяются от копеек символом «-», например 5000-55. Если сумма в целых рублях, то копейки можно не указывать, а в конце нужно поставить знак равенства. Например, 5000=.

В электронном поручении сумма ставится в формате банка. В Тинькофф просто пишете свою сумму, а банк приводит ее в нужную форму.

Информация о плательщике — поля 8, 60 и 102. Сначала указывают название:

- для юрлиц — полное или сокращенное наименование. Например, ООО «Бизнесонлайн»;

- для физических лиц — полностью фамилию, имя, отчество;

- для ИП — ФИО и правовой статус. Например, ИП Иванов Иван Иванович;

- для физических лиц с частной практикой — ФИО и указание вида деятельности. Например, адвокат Иванов Иван Иванович.

Потом — банковские реквизиты плательщика:

- Номер счета плательщика — поле 9.

- Банковский идентификационный код — БИК — банка плательщика — поле 11. Проверить БИК банка можно в справочнике Банка России.

- Корреспондентский счет банка плательщика — поле 12. Образно говоря, это счет конкретного банка в Банке России. В онлайн-банках он сам подтягивается при вводе БИК или названия банка. Последние 3 цифры БИК совпадают с последними цифрами в корреспондентском счете банка — это помогает избежать ошибок.

- ИНН плательщика — поле 60. Его берете из своих реквизитов.

Информация о получателе платежа — это тот, кому вы отправляете деньги. Здесь указываем:

- БИК получателя — поле 14.

- Номер корреспондентского счета банка получателя средств — поле 15.

- Номер счета получателя средств — поле 17.

- Получатель — поле 16. Для юрлиц указывается полное или сокращенное наименование, для физических лиц — ФИО, для индивидуальных предпринимателей — ФИО и правовой статус, для физлиц с частной практикой — ФИО и вид деятельности.

- ИНН получателя денег — поле 61.

Вид операции — поле 18. Указывается шифр: для платежного поручения — 01, инкассового поручения — 06, платежного требования — 02.

Срок платежа — поле 19. Это поле не заполняем.

Код назначения платежа — поле 20. С 1 июля 2020 вступили в силу новые правила заполнения этого поля:

Код 1 — для заработной платы, премий, отпускных, выплат самозанятым.

Код 2 — для выплат, с которых нельзя делать взыскания. Это алименты, пособия по беременности и родам, пособия по уходу за ребенком.

Код 3 — с этих выплат можно взыскать только алименты. Это суммы для возмещения вреда, причиненного здоровью, компенсационные выплаты пострадавшим от радиационных или техногенных катастроф.

Во всех остальных случаях код не ставим и поле оставляем пустым.

Если перечисляете сотруднику суммы с разными кодами, например отпускные и пособие по уходу за ребенком, нужно заполнить два платежных поручения: с кодом 1 и с кодом 2.

Очередность платежа — поле 21. Когда на расчетном счете плательщика недостаточно денег, то заводится картотека. Грубо говоря, это порядок, в котором платежи будут списываться при поступлении денег.

В первую очередь происходит списание по исполнительным листам:

- Возмещение вреда, причиненного жизни, и алименты.

- Зарплата, выходное пособие или авторское вознаграждение, если вы перечисляете их по исполнительному документу.

- Платежи по поручению контролирующих органов.

- Другие платежи по исполнительным документам.

Во вторую очередь списываются все прочие платежи, например оплата поставщику или платежи в бюджет — налоги, взносы.

Код платежного поручения — поле 22. Это поле нужно только в некоторых случаях, например при уплате госпошлины.

В этом поле указывается код УИП — уникальный идентификатор платежа — или код УИН — уникальный идентификатор начисления, если это предусмотрено договором с получателем этого платежа. Например, госорган-получатель выдал вам квитанцию на оплату с указанием УИП. Если этого кода у вас нет, ставьте 0.

Назначение платежа — поле 24. В платежном поручении указывается назначение платежа, наименование товаров, работ, услуг, номера и даты договоров, товарных документов. А еще — с НДС платеж или нет. Для платежей в бюджет указывают вид налога или взноса и период, за который их платят.

Например, «Оплата по Договору № 52 от 01.07.20 за аренду офисного помещения за июль 2020. Сумма 30 000-00. Без НДС». Или «Оплата по Счету № 5685 от 24.07.20 за канцелярские товары. Сумма 2000-00. В т. ч. НДС (20%) 333-33».

Статус плательщика — поле 101. Это поле используется при уплате налога или другого платежа в бюджет. Тогда пишут один из кодов:

- 01 — для юридических лиц;

- 02 — для налоговых агентов;

- 09 — для ИП;

- 10 — для частных нотариусов;

- 11 — для адвокатов с адвокатским кабинетом.

Для других платежей поле оставляют пустым.

Поля 104—109 заполняются для платежей, перечисляемых в бюджет. В том числе на уплату налогов, взносов, пеней, штрафов.

КБК — код бюджетной классификации — поле 104. Коды зависят от вида налога, сбора и платежа. Если ИП или ООО — налоговый агент, например перечислили заработную плату сотруднику по трудовому договору, то при перечислении удержанного НДФЛ в бюджет и ИП, и ООО укажут один и тот же КБК — 18210102010011000110. Проверить нужный код можно на сайте налоговой.

ОКТМО — поле 105. Код ОКТМО — это код по Общероссийскому классификатору территорий муниципальных образований.

Проверить ОКТМО можно по ИНН на сайте Росстата.

Второй вариант — на сайте налоговой по юридическому адресу компании. Поставьте галочку «Определить по адресу», напишите адрес компании и получите верный код ОКТМО.

Основание платежа — поле 106. В одной платежке можно указать только одно основание платежа. Поэтому если вы хотите заплатить НДС за второй квартал 2020 года и долг по НДС за первый квартал 2020 года, то нужно делать разные платежки с разными основаниями:

- ТП — платежи текущего года при уплате текущих налоговых платежей;

- ЗД — добровольное погашение задолженности по истекшим периодам;

- ТР — погашение задолженности по требованию налогового органа об уплате налогов и сборов;

- АР — погашение задолженности по исполнительному документу;

- 0 — невозможно указать конкретное значение.

Налоговый период — поле 107. В этом поле указывают периодичность уплаты налога:

- МС — месячный платеж;

- КВ — квартальный платеж;

- ГД — годовой платеж.

Например, МС.06.2020 — платеж за июнь 2020 года.

Образцы заполнения платежных поручений

Платежи контрагентам. Если заполняете платежное поручение для поставщика, главное — не ошибиться в номере счета получателя. Иначе деньги могут уйти не туда. Вот пример заполненной платежки.

Платежи физлицам. Если переводите деньги физлицам — зарплату, премии, отпускные, выплаты подрядчикам или самозанятым, в поле 20 нужно указывать код вида дохода:

Код 1 — если перечисляете зарплаты, премии, отпускные или платите самозанятым.

Код 2 — для перечисления алиментов, пособия по беременности и родам, по уходу за ребенком.

Код 3 — для возмещения вреда здоровью.

Чаще всего у вас будет код 1.

Платежи в бюджет. Реквизиты для уплаты зависят от видов налогов и взносов. Например, если платите в бюджет НДФЛ как налоговый агент, то нужно указывать:

- В поле 104 «КБК» — код бюджетной классификации. Смотрите его на сайте налоговой.

- Поле 106 «Назначение платежа» — ТП, то есть текущий платеж.

- Поле 107 — налоговый период. Зависит от того, какой налог и куда перечисляете. Например, если платите за июнь, ставите МС.06.2020.

- Реквизиты получателя и его банка — реквизиты налоговой инспекции, к которой прикреплена компания. Данные можно посмотреть на сайте налоговой.

На каждый тип взносов нужна своя платежка: отдельная — на пенсионные, отдельная — на медицинское страхование и еще одна — на страхование от несчастных случаев.

Что делать, если одно из полей было заполнено неверно и деньги ушли не туда

Обратитесь в банк — в определенные сроки можно вернуть платеж. Если период, когда деньги можно отозвать, закончится, попросите вашего контрагента вернуть деньги. Если не получится в мирном порядке, можно обратиться в суд.

«Клерк» Рубрика Имущественный вычет

Каждый работающий гражданин РФ имеет право на имущественный вычет. Купили квартиру, участок, дом, или даже взяли ипотеку — можно потребовать у государства часть выплаченного НДФЛ назад.

Размер вычета

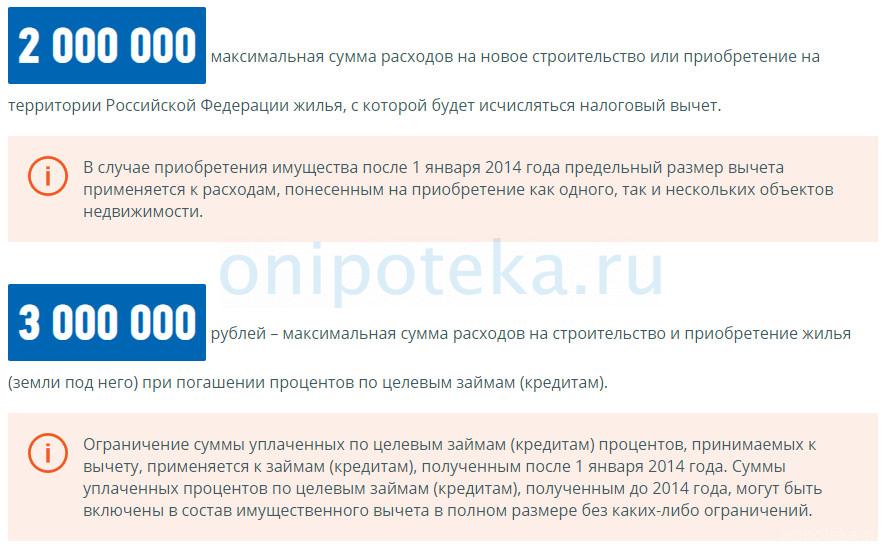

- новое строительство или приобретение на территории РФ жилья (долей в нем), земельных участков под него;

- на погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей, фактически израсходованным на новое строительство или приобретение на территории РФ жилья (доли (долей) в нем), земельного участка под него;

- на погашение процентов по кредитам, полученным в российских банках, для рефинансирования (перекредитования) займов (кредитов) на строительство или приобретение на территории РФ жилья (доли (долей) в нем), земельного участка под него.

При этом применить данный вычет невозможно, если жилая недвижимость или участок были приобретены за средства работодателя (иных лиц), материнский капитал или за счет бюджетных средств, либо у гражданина, который является по отношению к налогоплательщику взаимозависимым (родственники, супруги и т.д.)Иными словами, у налогоплательщика появляется возможность получить 13% с расходов на 2 млн руб. (260 000 руб.), так и на 3 млн руб. (390 000 руб.) и тем самым максимальная сумма по имущественному вычету, которую может получить налогоплательщик, составит 650 000 руб.

Претендовать на получение налогового вычета можно, когда есть акт передачи прав на жилую недвижимость (пп. 6 п. 3 ст. 220 НК РФ). Иными словами, если налогоплательщик приобрел квартиру в строящемся доме в 2016 г., а в 2017 г. дом был сдан, то получать налоговый вычет можно только начиная с 2017 г. (так как акт приема-передачи можно получить только после ввода дома в эксплуатацию).

С чего начать?

Есть два способа:

Рассмотрим более подробно первый способ получения.

- разово, на всю сумму уплаченного НДФЛ за прошлый период;

- ежемесячно, не удерживая НДФЛ из доходов.

Если у вас есть подтвержденная учетная запись на ресурсе «Госуслуги», то в кабинет налогоплательщика можно попасть через эту учетную запись.

Заходим в главное меню личного кабинета, выбираем меню «Жизненные ситуации». Здесь выбираем «Заполнить декларацию 3-НДФЛ» — одним из трех вариантов:

Заполняем 3-НДФЛ онлайн

Нажимаем «Далее», переходим ко второму пункту декларации, в котором указываем информацию по доходам.

Снова нажимаем «Далее» и переходим к третьему шагу заполнения декларации, выбираем вид вычета (в нашем случае — имущественный вычет).

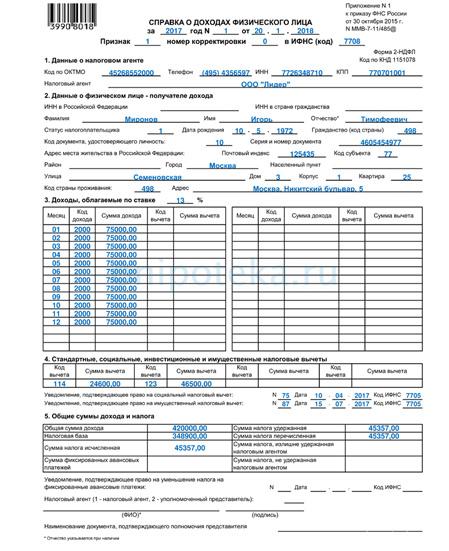

Затем переходим к четвертому шагу заполнения декларации: указываем источники доходов и их сумм. Данный раздел заполняется из справки 2-НДФЛ, которую можно получить у работодателя. Выбирается тип организации, заполняется поля «Название Организации», «ИНН», «КПП», «Код по ОКТМО», «Ставка».

Далее переходим к сведениям о доходах, нажимаем кнопку «Добавить доход». Эти данные нужно заполнять строго из справки 2-НДФЛ по месяцам. Начинаем с поля «Вид дохода» — он указан в табличной части 2-НДФЛ. Например, сумма с заработной платы за январь составила 10 000 руб., указываем это и далее по кнопке «Добавить доход» продолжаем заполнять данные за каждый месяц. К концу страницы получаем табличную часть, в которой будут автоматически посчитаны общие суммы дохода, облагаемого дохода; исчисленного налога; удержанного налога. Эти данные должны совпадать с итоговыми данными из справки 2-НДФЛ. Если данные не сходятся, заново проверьте суммы, которые указывали в ежемесячных доходах.

По кнопке «Далее» переходим к пятому шагу заполнения декларации, в которой указываем данные о недвижимости. Если данные о недвижимости числятся в вашем кабинете налогоплательщика, то часть полей будет автоматически заполнена.

Здесь указываем: наименование объекта, признак налогоплательщика, объект, вид номера объекта и т.д. Обычно эти данные заполняются из выписки Единого государственного реестра прав на недвижимое имущество и сделок с ним. В конце страницы необходимо указать сумму расходов на приобретение (строительство) жилья и сумму уплаченных процентов по кредиту, если жилье было приобретено в ипотеку — эту же справку нужно будет приложить при отправке декларации 3-НДФЛ. Затем указываем суммы о предыдущих вычетах — если вы получаете имущественный вычет впервые, то данные по этому параграфу не заполняете. Далее подкрепляем подтверждающие документы. Обратите внимание, что в последующие разы подачи декларации часть из этого списка документов предоставлять не нужно.

Список документов для получения вычета определен пп. 6 п. 3 ст. 220 НК РФ:

2. Копии документов, подтверждающих право на жилье (при строительстве или приобретении жилого дома — свидетельство о государственной регистрации права на жилой дом; при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней); при приобретении земельного участка для строительства или под готовое жилье (доли/долей в нем) — свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нем и свидетельство о государственной регистрации права собственности на жилой дом или долю/доли в нем; при погашении процентов по целевым займам (кредитам) — целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заемными средствами).

3. Копии платежных документов (подтверждающие расходы на приобретение имущества; свидетельство об уплате процентов по кредиту или целевому займу — если жилье бралось в ипотеку, справку можно запросить в банке или организации, в которой был взять целевой кредит).

4. При приобретении имущества в общую совместную собственность (свидетельство о браке; письменное заявление (соглашение) о договоренности сторон-участников сделки о распределении размера имущественного налогового вычета между супругами).

После того как прикреплены все документы, переходим к 6 этапу — просмотру сформированной декларации. Все в порядке? Тогда вводим пароль от ЭЦП (электронной цифровой подписи). Если ранее пароль от ЭЦП не был получен, то сохраняем декларацию кнопкой в верхнем меню, затем нажимаем на свои ФИО, которые указаны в верхнем поле на темном синем фоне, и попадаем в личный кабинет, в котором выбираем «Получить ЭП» и выбираем вариант хранения ЭП (электронной подписи). Она может формироваться от 15 минут до суток. На этом этапе можно закрыть браузер и завершить работу, при повторном входе в личный кабинет налогоплательщика на вкладку «Получить ЭП» система проинформирует о создании ЭП, после этого возвращаемся к редактированию заполненной декларации 3-НДФЛ, и на шестом шаге вводим пароль от ЭЦП, который придумали при ее создании.

После этого нажимаем кнопку «Далее» и переходим к этапу отправки декларации.

Срок камеральной проверки декларации составляет три месяца, всю информацию о ходе проверки можно отслеживать в личном кабинете. По истечении трех месяцев нужно подать заявление о возврате суммы, перечисленной в бюджет. Для этого заходим в меню «Мои налоги», где можно увидеть сумму, которая причитается к возврату — она же равна общей сумме уплаченного НДФЛ. Нажимаем на кнопку «Распорядиться», затем выбираем, из какой области вернуть средства на банковский счет «По налогу на доходы». Здесь должна появиться сумма к возврату. Нажимаем кнопку «Подтвердить», после чего указываем реквизиты банковской карты, на которую хотим получить возврат суммы.

На этом и заканчивается не такой уж и сложный процесс заполнения декларации 3-НДФЛ и получение налогового имущественного вычета.

Калькулятор расчета вычета по НДФЛ подскажет, сколько вам должно государство.

Вы можете быстро рассчитать размер налогового вычета при покупке квартиры, оплате лечения или обучения.

При необходимости вы сможете обратиться к специалистам компании НДФЛка, которые помогут вам вернуть деньги.

Читайте также: