Переквалификация займа в дивиденды декларация по налогу на прибыль

Опубликовано: 15.05.2024

Андрей Ларин рекомендует:

Как подобрать аргументы в споре с фискалами

Если организация получила деньги по договору займа, контролирующий орган может решить, что сделка притворная. Инспектор укажет, что стороны замаскировали инвестиции, и доначислит выплату на прибыль. Так по каким же основаниям инспекторы переоценивают сделки и как относятся к этому суды.

Почему ФНС переквалифицирует сделку? Инспекция может переквалифицировать сделку, если решит, что цели сторон сделки не соответствуют ее правовому оформлению. В обоснование инспекторы ссылаются на статью 252 НК РФ и концепцию «необоснованной выгоды». При этом фискалам не нужно оспаривать в суде действительность сделки по гражданско-правовым основаниям. В результате переквалификации инспектор может применить к сделке иные последствия и обяжет доплатить.

Что ожидать если заем выдала иностранная организация

Если заем выдала иностранная компания, ИФНС может переквалифицировать его во вклад в капитал, если заемщик не намерен возвращать долг. Обоснование — организация учитывает проценты в составе расходов, при этом доходы заимодавца не облагаются нал-ми у источника в России, поскольку проценты фактически не выплачиваются.

Если российская организация дала взаймы иностранной, инспекция может решить, что стороны замаскировали выплату дивидендов. Например, ЗАО получило кредит от российского банка и использовало часть средств на выдачу займов в пользу иностранных акционеров под более низкую процентную ставку. Инспекция провела проверку и признала расходы необоснованными в размере разницы между процентами, которые начислены по кредитному договору, и процентами по займам.

В подобном деле контролирующая служба выявила, что заемщик и заимодавец — взаимозависимые лица. Общество выдало деньги на условиях, которые ему заведомо невыгодны. Инспекция признала необоснованной выгодой расходы, которые возникли при выдаче займов. Организация занизила облагаемую базу. Три инстанции встали на сторону инспекции.

У общества не было намерений получить экономическую выгоду от выдачи займов. Его цель — снизить объем обязательных выплат. Суды решили, что в силу того, что иностранные заемщики не имели права на применение льготной ставки 5 процентов в отношении дивидендов, они разработали схему, чтобы снизить обязательные выплаты. Заем лишь прикрывал выплату дивидендов.

В ноябре 2017 года два суда первой инстанции признали, что переквалификация займа в инвестицию между российскими компаниями не обоснована. Когда инспекция не поверит в заем от иностранной организации. Чаще всего инспекция расценивает заем как инвестирование в капитал, когда российская организация берет в долг у иностранной. Инспектор обычно проверяет сделку по четырем признакам, которые позволяют переквалифицировать договор.

Заемщик не выплачивает проценты и основной долг в сроки, которые установлены в соглашении. Или стороны изначально договорились о выплате процентов вместе с телом долга. Договор займа заключен на длительный срок или продлевается на долгое время. Стороны заключают новые договоры займа или заимодавец перечисляет дополнительные транши, хотя заемщик не погасил предыдущий долг.

Заимодавец контролирует деятельность заемщика

Например, инспекция в ходе выездной проверки выявила недоимки. Общество неправомерно включило в состав внереализационных расходов начисленные проценты за пользование заемными средствами, а также отрицательные курсовые разницы. Фискалы отказали заемщику в учете процентов для целей отчисления на прибыль.

Три инстанции поддержали фискалов. Заемные обязательства оформлены лишь для вида, без реальных намерений создать правовые последствия. ЗАО предоставило вклад в уставный капитал и выплачивало дивиденды под видом операций по предоставлению займов и выплате процентов. В результате общество получило необоснованную выгоду.

Суды учли, что деньги были предоставлены для реализации инвестиционного проекта — строительства торгового центра в России. В период стройки общество не имело доходов и источников для возврата займа и процентов. Контролирующие лица иностранных компаний-заимодавцев знали об этом. При этом стороны договора постоянно увеличивали процентную ставку, продлевали сроки займа.

Суд сделал важный вывод — денежные операции надо оценивать с учетом того, как стороны их субъективно воспринимали. Не принципиально, как стороны документально оформили операции.

В похожем деле суд решил, что фактические действия сторон в рамках договоров займа были направлены на инвестирование — иностранный кредитор внес деньги в уставный капитал российского заемщика. В обоснование суд сослался на то, что стороны заключили несколько договоров займа и в течение десяти лет заемщик ни разу не погашал основной долг и проценты, а заимодавец не просил этого делать. Кроме того, срок возврата долга пролонгировался с 5 до 18 лет.

Использование займов согласовывалось с заимодавцем, и у заемщика не было финансовой возможности исполнять обязательства по выплате процентов. В итоге суд отказал российской компании в учете расходов в виде отрицательной курсовой разницы, которая возникла от переоценки долга по договорам займа.

Когда инспекция переквалифицирует заем между российскими компаниями

До 2017 года инспекция не переквалифицировала займы между взаимозависимыми российскими компаниями. Но с дела нефтяной компании «А» стала формироваться отрицательная судебная практика. В этом споре суды пришли к выводу, что спорный заем носил характер инвестиции. Стороны оформили заемные отношения лишь для вида, без намерения создать соответствующие правовые последствия. Три инстанции учли, что договоры займа продлевались, их общий срок составил более 10 лет. Заемщик не погашал основной долг и проценты, не получил требований от заимодавца. При этом должник продолжал получать дополнительные транши заемных средств. Деятельность заемщика была убыточной, у него отсутствовали источники для возврата долга, о чем знал заимодавец.

Суды указали, что стороны по сделкам взаимозависимы. Заемные средства по своей сути были инвестициями в развитие предприятия. Это позволяло уменьшать базу при исчислении налога на прибыль, так как заемщик включал в состав внереализационных расходов проценты, которые не собирался выплачивать. Суды трех инстанций поддержали позицию ИФНС. Судья Верховного суда не стал передавать дело на рассмотрение Коллегии по экономическим спорам.

Такая судебная практика ограничивает коммерческие возможности сторон. Инвестор не всегда уверен в успешности проекта, даже если он — один из акционеров. Чтобы обезопасить себя, он может предоставить финансирование в виде займа, а не вклада в капитал. Тогда в случае провала проекта он сможет в приоритетном порядке потребовать деньги с процентами обратно. Но суды это не учитывают.

Юридическая компания «Пепеляев Групп» информирует о «сущностном» изменении подходов к применению правил тонкой капитализации

Это изменение связано с появлением прецедента, а именно Определения Верховного Суда РФ от 14.09.2020 по делу № А60-29234/2019 (ООО «Мега-Инвест»).

Как было раньше?

Применялся исключительно формальный подход. Если ситуация подходила под правила тонкой капитализации[1] (далее – «правила ТК»), то часть процентов переквалифицировалась в дивиденды и не вычиталась. Если проценты ушли за рубеж, то с них удерживался налог у источника по ставке, установленной для дивидендов.

Эти нормы призваны пресечь ситуации, когда вклад в уставный капитал прикрывался на бумаге займом. Но применялся он и там, где никакого прикрытия не было, т.е. и в тех ситуациях, когда независимые лица также дали бы взаймы на тех же условиях. Иными словами, доказывать, что цель замещения вклада займом не преследовалась, смысла не было. Именно поэтому мы такой подход называем математическим (счётным) – требуемое нормой соотношение активов и долгов влечёт безусловное применение правил ТК.

При этом такой формальный поход работал лишь в одну сторону – фискальную. Он не лишал инспекцию возможности переквалифицировать проценты в дивиденды в случаях, когда «математика не сходится», т.е. требуемого правилами ТК соотношения нет. В таких случаях на соотношение инспекция ссылаться не может, но работают её доводы о том, что:

- намерений по возврату займа не было,

- возврат средств не производился либо осуществлялся по мере появления достаточной для этого чистой прибыли, т.е. в сущностном формате дивидендов.

Как должно быть теперь?

В деле «Мега-Инвест» стал вопрос о том, должны ли применяться правила ТК, если «математика сошлась» в ситуации, на которую эти правила рассчитаны не были. Прежний подход исключал в такой ситуации из предмета исследования факты, опровергающие прикрытие группой не соответствующих сути займа отношений.

Суть внесённого новым подходом изменения – эти факты имеют решающее значение для наступления предусмотренных правилами ТК последствий. Иными словами, отступление от формального применения правил ТК может быть не только в фискальную сторону, но и в сторону налогоплательщика.

Дополнительно к этому ВС РФ указал на то, что в случаях, когда по правилам ТК переквалификация применяться не должна, но инспекция доказала прикрытие, переквалификацию нужно делать не как придётся, а по правилам ТК.

Например, заимодавец и заёмщик (резиденты РФ) – сёстры, принадлежат одной иностранной компании. У заимодавца нет долговых обязательств перед иностранными аффилированными лицами. С 2017 года п. 8 ст. 269 НК РФ исключает эту задолженность из состава контролируемой и исключает применение по ней правил ТК.

Допустим, инспекция доказала отсутствие у задолженности сущностных признаков договора займа. В такой ситуации раньше она исключила бы проценты из расходов заёмщика без применения правил ТК на основе п. 1 или подп. 1 п. 2 ст. 54.1 НК РФ. Теперь же ей нужно проигнорировать освобождение от применения правил ТК, дарованное п. 8 ст. ст. 269 НК РФ, и применить их. Если соотношение 3:1 из правил ТК не превышено, то проценты остаются процентами. Во всяком случае, эта версия заслуживает внимания исходя из формулировок комментируемого Определения.

Основные выводы, сделанные в Определении ВС РФ, и комментарии к ним

1. Правила ТК являются специальными нормами, направленными на противодействие злоупотреблениям в налоговых правоотношениях.

Признание ВС РФ норм специальными означает, что в регулируемых ими отношениях применению подлежат правила ТК, а не общие нормы. Общие нормы содержатся в ст. 54.1 НК РФ и к отношениям, регулируемым ст. 269 Кодекса, они применяться не могут. Для достижения защищаемого правилами ТК общественного интереса применять нужно правила ТК, а не ст. 54.1 НК РФ.

ВС РФ также очертил круг охраняемых правилами ТК интересов: исключить возможность «вывода прибыли из-под налогообложения в иностранные юрисдикции в результате манипулирования способами привлечения капитала, а именно, в ситуациях, когда источником происхождения финансирования выступает иностранная организация, доминирующая в различных формах в деятельности российской организации – заемщика, и капитализация российской организации – заемщика признается недостаточной для привлечения долгового финансирования, то есть получение денежных средств в долг в отсутствие особых отношений между названными лицами оказалось бы невозможным».

Поэтому в таких отношениях налоговые органы должны провести переквалификацию по правилам ТК. Расчёт по этим правилам определяет ту часть, которую нужно переквалифицировать из процентов в дивиденды. Именно расчёт по правилам ТК должен быть использован для «приведения облагаемой в РФ прибыли к уровню, который имел бы место в отсутствие злоупотребления правом».

2. Включение в состав контролируемой задолженности перед российским аффилированным заимодавцем из той же группы обусловлено «наличием возможности у иностранной организации … оказывать влияние на принятие аффилированной с ней российской организацией решения о предоставлении займа». Если фактически (а не только юридически) такой возможности нет, то долг не может считаться контролируемым.

В данном случае, похоже, что такой возможности не было. Иностранная компания никаких ресурсов, кроме «номиналов» не имела, служила лишь инструментом для достижения каких-то своих целей резидентами РФ, контролирующими эту компанию.

Применение этой правовой позиции не ограничивается рассмотренным ВС кейсом. В частности, и по займу, полученному от иностранной организации, можно оспаривать наличие контролируемой задолженности со ссылкой, например, на транзит денег через неё от российской аффилированной компании той же группы и (или) на то, что бенефициаром по этому займу является резидент РФ и именно он «пропустил» займ через подконтрольную ему КИК.

3. Сложно написана часть про то, освобождён ли налоговый орган от обязанности самостоятельно (первым) применять сущностный подход в случаях, когда формально долг подпадает под правила ТК.

Ясно, что сущностные вопросы входят в предмет проверки в случаях, когда налогоплательщик заявил соответствующий довод и

- под него есть доказательства, либо

- если налогоплательщик указал, где недоступные ему доказательства инспекция может получить.

Но, должна ли инспекция учитывать оправдывающие налогоплательщика обстоятельства сама, непонятно. В Определении есть и вывод, о том, что не должна, и противоположное утверждение.

4. В предмет доказывания по спорам указанной категории (переквалификация заёмных отношений) должно включаться наличие бюджетных потерь. Представляется, что Определение не позволяет применить правила ТК (переквалификацию), если таких потерь нет.

Например, контролируемый иностранной компанией группы заём выдан российской компанией. Переквалификация его во вклад в уставный капитал, с одной стороны, исключит проценты из расходов. Но переквалифицированные в дивиденды проценты могут облагаться у заимодавца по нулевой ставке[2]. Применение заёмной модели не привело к более выгодному для группы налоговому результату. Поэтому правила ТК применять нельзя из-за того, что они не были рассчитаны на применение в такой ситуации.

Должен ли применяться тот же подход, если деньги ушли за рубеж, попав там под более высокое (по сравнению с дивидендами) налогообложение? Представляется, что да. Нельзя применять правила ТК в ситуации, когда переквалификация займа во вклад даёт тот же либо даже более выгодный для группы результат. Это опровергает наличие злоупотребления. Использование займа в таких ситуациях не даёт налоговых преимуществ, а значит, такое использование не было обусловлено соображениями налоговой экономии.

5. Незаконным признано перемещение дохода на убыточную компанию группы, в результате которого фактически налог на прибыль получателем дохода в бюджет не уплачивается или уплачивается в несопоставимо меньшем размере в сравнении с размером налоговой выгоды источника дохода.

Полагаем, в такой ситуации под вопросом может быть сохранение именно той налоговой выгоды, которую приносит перераспределение доходов. Как правило, в такой ситуации сокращается размер переносимых на будущее убытков. Налоговая выгода в этом случае представляет собой не неуплату налога (налог будет уплачен в следующем периоде, когда к вычету будет принята уменьшенная на сумму процентов сумма убытка), а его уплату в более поздние сроки. Поэтому здесь должны применяться такие инструменты приведения сторон в исходное положение, которые позволят лишить группу выгоды от отсрочки.

6. ВС указал, что переквалифицировать можно не только во вклад в уставный капитал, но и во вклад в имущество. Раньше инспекции во вклад в имущество переквалификацию не делали.

Эта часть открывает поле для споров. Чем будут признаваться проценты, начисленные по суммам, переквалифицированным во вклад в имущество: дивидендами, прочими доходами? Во что должен быть переквалифицирован возврат «тела» займа, переквалифицированного во вклад в имущество?

Это расширяет круг уже существующих аналогичных вопросов по суммам, переквалифицированным во вклад в уставный капитал: признаётся ли возвращенный заём возвратом вклада в уставный капитал, или он квалифицируется как дивиденды. Особенно уместны эти вопросы в случае, когда заём возвращается в формате дивидендов (по мере появления чистой прибыли и т.д.)

7. В предмет доказывания по сущностному подходу входят указанные в Определении обстоятельства:

- наличие деловой цели в получении финансирования по договорам займа. Например, деловая цель есть, если полученные по договорам займа денежные средства были использованы им для целей осуществления капитальных вложений, а именно, для строительства и приобретения объектов основных средств (торговых помещений, распределительных центров, объектов транспортной инфраструктуры), без которых невозможно осуществление основного вида деятельности налогоплательщика и в целом группы компаний в России;

- длительное неосуществление возврата займов и выплаты процентов в связи с продлением сроков действия договоров. Это может иметь «значение для определения подлинного экономического содержания операций по предоставлению финансирования налогоплательщику» и требует «оценки разумности поведения налогоплательщика при продлении сроков возврата займов».

О чем подумать, что сделать

Получателям внутригрупповых займов стоит оценить влияние нового подхода на ранее определенные налоговые последствия таких займов. Подходы ВС РФ следует учитывать и при структурировании внутригруппового финансирования на будущее.

Следуя подходам, отраженным в Определении ВС РФ, имеет смысл подготовить доказательственную базу (defense files), обосновывающую:

- наличие деловой цели в получении финансирования по договорам займа;

- наличие источника свободных денежных средств, позволяющих рассчитывать на погашение займа в установленные договором сроки;

- отсутствие потерь бюджета из-за избрания налогоплательщиком такого способа получения финансирования как получение средств по договорам займа, в т.ч. с учетом оценки совокупной налоговой нагрузки участников сделки и др.

Помощь консультанта

Юристы «Пепеляев Групп» готовы оказать всестороннюю юридическую поддержку в связи с нововведениями, проконсультировать по всем аспектам внутригрупповых финансовых операций. В частности, мы можем:

- проверить на соответствие Определению (сущностному подходу) долговых обязательств;

- содействовать в выявлении тех обязательств, которые соответствовали формальному подходу для применения правил ТК, но не отвечали сущностному подходу. Помочь в определении оптимальной стратегии в отношении сумм, излишне уплаченных из-за применения правил ТК в таких ситуациях;

- подготовить контраргументы против переквалификации займов в дивиденды без применения правил ТК в случаях, когда согласно Определению такая переквалификация должна быть основана на правилах ТК исходя из сущностного подхода. Помочь отстоять выгодную для налогоплательщика позицию в таких ситуациях;

- содействовать в выявлении долговых обязательств, которые, наоборот, ранее выпадали из-под формального действия правил ТК, но которые покрываются ими исходя из нового (сущностного) подхода. Помочь в выработке стратегии по недоплаченным в отношении таких обязательств налогам;

- проверить имеющуюся доказательственную базу (defense files) на соответствие новому подходу, помочь устранить недостатки;

- проверить и восполнить недостатки в процессуальных документах, пояснениях и возражениях по уже возникшим спорам с налоговыми органами, либо подготовить такие документы;

- содействовать в разработке playbook (правил, по которым будут осуществляться внутригрупповое финансирование и фиксироваться значимые для его налоговой квалификации факты).

Акционерные общества и общества с ограниченной ответственностью имеют право выплачивать своим акционерам дивиденды или распределять чистую прибыль между участниками 1 . Дивиденды начисляются с прибыли по итогам отчётного (налогового) периода, а также отражаются в декларации по налогу на прибыль.

В соответствии с п. 3 ст. 284 НК доходы, полученные в виде дивидендов, подлежат обложению по ставкам 0,9 или 15 процентов.

Форма, электронный формат, а также Порядок заполнения декларации по налогу на прибыль утверждены Приказом ФНС России от 22 марта 2012 года № ММВ-7-3/174@.

Представлять декларацию налогоплательщики должны по итогам отчётного и налогового периода 2 .

Разобраться в том, как правильно отразить в декларации по налогу на прибыль дивиденды, нам поможет СПС Консультант Плюс. Чтобы найти подробные разъяснения и комментарии по отражению дивидендов в декларации по налогу на прибыль, воспользуемся правовым навигатором. В строке поиска правового навигатора указываем «Дивиденды». В левом столбце выбираем «Декларация по налогу на прибыль», а в правом – отмечаем галочкой «Дивиденды в декларации по налогу на прибыль» и «Выплата дивидендов в декларации по налогу на прибыль» и строим список документов.

В построенном по нашему запросу списке документов в разделе «Законодательство» выбираем Приказ ФНС России от 22.03.2012 № ММВ-7-3/174@ (ред. от 14.11.2013) «Об утверждении формы и формата представления налоговой декларации по налогу на прибыль организаций, порядка её заполнения». На порядок заполнения можно перейти через оглавление к документу.

Отражаем в декларации по налогу на прибыль дивиденды полученные

Причитающиеся дивиденды организация отражает в декларации по налогу на прибыль в периоде их получения. Эти суммы являются внереализационным доходом, поэтому в соответствии с п. п. 5.2, 5.3, 6.2 Порядка заполнения декларации они отражаются по строке 100 «Внереализационные доходы» Приложения № 1 к листу 02 «Доходы от реализации и внереализационные доходы», а также по строке 020 «Внереализационные доходы» листа 02 «Расчёт налога на прибыль».

Обращаем ваше внимание на то, что у источника выплаты дивидендов налог с этой суммы уже был удержан компанией, выплачивающей дивиденды. Поэтому сумму полученных дивидендов следует отразить и в строке 070 «Доходы, исключаемые из прибыли» листа 02 «Расчёт налога на прибыль». В результате эти суммы не попадут в строку 100 «Налоговая база» листа 02 «Расчёт налога на прибыль» декларации.

При исчислении налога на прибыль по ставкам, отличным от 20 %, организация заполняет лист 04 «Расчёт налога на прибыль организаций с доходов, исчисленных по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 НК РФ». Правилам заполнения листа 04 посвящён раздел XII Порядка заполнения декларации.

Согласно п. 12.1 данного Порядка, при получении дивидендов от российской компании, по реквизиту «Вид дохода» следует указать код 6 «Доход в виде дивидендов (доходов от долевого участия в российских организациях) (ставка 9 %).

Получателем дивидендов может быть также компания, находящаяся на УСНО. ФНС России в своём Письме от 01.03.2010 № 3-2-10/4 разъяснила, что организация на УСНО при получении дивидендов от российской организации декларацию по налогу на прибыль подавать не должна. Свою позицию в этом вопросе ФНС согласовала с Минфином России. Самостоятельно рассчитать сумму налога и представить декларацию по налогу на прибыль «упрощенцы» обязаны при получении дивидендов от иностранной компании.

Отражение в декларации по налогу на прибыль выплаченных дивидендов у налогового агента

При выплате дивидендов своему участнику – российской организации выплачивающая сторона признаётся налоговым агентом 3 , поэтому она обязана исчислить, удержать и перечислить в бюджет налог на прибыль, а также отчитаться в ФНС. Причём согласно пп. 1 п. 5 ст. 286 НК РФ сумма налога определяется отдельно по каждому получателю при каждой выплате такого вида дохода.

Суммы выплаченных российским организациям дивидендов необходимо отразить в декларации по налогу на прибыль. Для этого предназначены подраздел 1.3 «для организаций, уплачивающих налог на прибыль организаций с доходов в виде процентов, а также дивидендов» раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика», а также раздел «А» «Расчёт налога на прибыль организаций с доходов в виде дивидендов (доходов от долевого участия в других организациях, созданных на территории Российской Федерации)» и раздел «В» «Реестр – расшифровка сумм дивидендов (процентов)» листа 03 «Расчёт налога на прибыль организаций, удерживаемого налоговым агентом (источником выплаты доходов)». Правилам заполнения листа 03 посвящён раздел XI Порядка заполнения декларации.

Согласно п. 11.2 Порядка заполнения декларации, в разделе «А» листа 03 отражается расчёт налога на прибыль, который необходимо удержать в качестве налогового агента при выплате дивидендов участнику – российской организации. Данный лист необходимо заполнить на каждое решение о выплате дивидендов.

Период, по итогам которого распределяются дивиденды, в разделе «А» листа 03 отражается в графе «Вид дивидендов». Здесь указываете:

2 – если выплаты по итогам года;

1 – промежуточные дивиденды.

По строке 010 «Сумма дивидендов, подлежащих распределению между акционерами (участниками) в текущем налоговом периоде» данного раздела отражается общая сумма дивидендов к распределению, указанная в решении собственников. Для отражения дивидендов российским фирмам и физлицам – резидентам предусмотрена строка 040 «Дивиденды, подлежащие распределению российским акционерам (участникам)».

В разделе «В» «Реестр – расшифровка сумм дивидендов (процентов)» листа 03 «Расчёт налога на прибыль организаций, удерживаемого налоговым агентом (источником выплаты доходов)» необходимо расшифровать сумму выплаченных дивидендов, а также привести перечень получателей такого дохода (п. 11.4 Порядка заполнения декларации). В итоге количество заполненных разделов «В» листа 03 будет равно числу участников (акционеров).

Дивиденды – это прибыль, а значит, они облагаются налогом. Как правильно отчитаться при получении дивидендов и когда это необходимо, читаем далее.

Когда может понадобиться заполнить декларацию

Лица, официально трудоустроенные, не задаются вопросом сдачи отчетов в налоговую, за них все оформляет работодатель. Но с началом инвестирования гражданин сталкивается с возникновением у него дополнительного источника доходов. И тут уже нужно разбираться, когда именно придется подавать отчетность в налоговую самостоятельно.

Обычно брокер выступает в качестве налогового агента, он сам удерживает все необходимые налоги и передает информацию о них в ИФНС. Что делает работу частного инвестора на бирже более привлекательной. Но в части получения дивидендов от иностранных эмитентов это правило не работает. Порядок расчета суммы налога в таком случае описан здесь.

Как заполнить 3-НДФЛ по дивидендам

- Для начала вам необходимо получить "Отчет о выплате доходов по ценным бумагам иностранных эмитентов".

Он запрашивается у брокера. А еще депозитарий по окончании налогового периода отправляет держателю акций отчет по форме 1042-s (в случае с американскими акциями, когда по дивидендам по ним удерживается 10 % еще в США). - Далее нужно пройти авторизацию в своем "Личном кабинете" налогоплательщика.Для удобства и экономии вашего времени прикрепляем ссылку на данный сервис (https://lkfl2.nalog.ru/lkfl/login).

![]()

- Следующим шагом в разделе "Жизненные ситуации" находим вкладку о подаче 3-НДФЛ.

![]()

- Заполняем декларацию в режиме онлайн.

![]()

- Здесь вы должны выбрать год, за который вам необходимо рассчитываться. В пунктах, приведенных ниже, везде расставляем "Да".Переходим к следующему шагу.

![]()

- После того как вы внесли данные на предыдущей странице, выбираете "За пределами РФ" и указываете свой источник дохода.

![]()

- Теперь вам понадобится "Отчет о выплате доходов по ценным бумагам иностранных эмитентов".Например:

![]()

- Вам нужно заполнить данные о дивидендах.Идем по порядку, сверху вниз.

![]()

- В графе "Наименование" вам нужно вставить скопированное из отчета брокера полное название компании, выплатившей вам средства.

- Вводим код страны в строчке "Страна".В примере это США.

- В налоговой ставке оставляем 13 %, если ваш годовой доход не превысил 5 миллионов рублей. В противном случае ставим 15 %.

- Видом дохода у вас являются дивиденды, код 1010.

- Налоговый вычет мы не запрашиваем, поэтому галочку не ставим.

- Сумму дохода в валюте указываем общую, до вычета всех налогов и издержек. Сумму, уже удержанную эмитентом, указываем ниже, сумму в рублях не трогаем.Все данные берем из выписки.

- Даты получения и уплаты тоже берем из справки.

![]()

- Здесь вамнеобходимо указать наименование валюты, курсзаполнять не нужно!

- Но не забудьтевыбрать автоматическое определение курса.

- "Сведения о налоге, уплаченном в иностранном государстве" необходимо указать, это берется из выданной вам справки.

- Если дивидендных выплат было несколько, снова и снова добавляем каждую в источник дохода.

- По окончании процесса у вас получится подобный список.Вам необходимо нажать "Далее".

![]()

- Дальше максимально просто: если вычет у вас был – отмечаете его галочкой. Если не был – нажимайте "Далее".

![]()

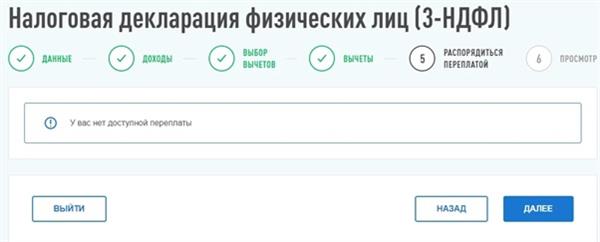

- Отмечаете имеющиеся переплаты.

![]()

- Все сохраняете и проходите дальше.

![]()

- Если необходимо, полученную декларацию вы можете скачать в PDF-формате и отнести в налоговую. Но большой нужды в этом нет.

Все, поздравляем, декларация оформлена. Но наверняка среди наших читателей найдутся такие, у кого нет электронной подписи. Что делать в таком случае?

Электронная подпись: как оформить

Все решается в том же кабинете налогоплательщика. В поиске вводим начало запроса "Нужна. ".

Выбираем, вводим пароль, немного ждем, и готово!

Теперь вы знаете, как заполнить 3-НДФЛ по дивидендам.

Верховный суд РФ вынес Определение №307-ЭС19-5113 от 9 апреля 2019 года, в котором займ, выданный ИП был переквалифицирован в доход, с которого нужно заплатить НДФЛ. В этом Определении речь идет только об уплате НДФЛ, но нужно понимать, что велика вероятность появления аналогичных дел с переквалификацией займа в оплату труда. Сейчас, важен сам факт того, что ИФНС удалось переквалифицировать займ денежных средств, выданный между взаимозависимыми лицами, ИП и ООО, в выплату дивидендов.

Займ взаимозависимому лицу, в принципе, не противоречит ни гражданскому, ни налоговому законодательству. По российским законам предпринимателю не запрещено брать займы у аффилированных компаний и распоряжаться деньгами по своему усмотрению.

Займ денежных средств, выданный работнику компанией, не является оплатой труда и, поэтому, он не подпадает под выплаты, с которых нужно начислять страховые взносы.

Когда возникает НДФЛ при выдаче займа

Если работник получает от компании займ, у него возникает материальная выгода, если он уплачивает проценты за пользование денежными средствами по ставке, которая ниже 2/3 ставки рефинансирования по займам, выданным в рублях или 9% годовых, по займам, выданным в валюте.

Если работник получил беспроцентный займ, материальная выгода возникает до тех пор, пока заемщик пользуется предоставленным займом. Если спустя какое-то время компания прощает долг работнику, например, оформив соглашение о прощении долга, у него появляется налогооблагаемый доход в виде материальной выгоды. И этот доход облагается НДФЛ.

В соответствии с пунктом 1 статьи 210 Налогового кодекса РФ все доходы физлица, полученные им как в денежной, так и в натуральной форме, а также доходы в виде материальной выгоды облагают НДФЛ.

С суммы прощенного долга нужно заплатить НДФЛ по ставке 13%.

Страховые взносы с суммы прощенного долга не платятся

Страховыми взносами облагают выплаты и другие вознаграждения, которые начисляют в пользу физических лиц по трудовым и гражданско-правовым договорам. Таково правило подпункта 1 пункта 1 статьи 420 Налогового кодекса РФ. Перечень доходов, которые не облагают взносами, приведен в статье 422 Налогового кодекса

Если выплаты работнику не являются оплатой его труда, они не облагаются страховыми взносами. Сам по себе займ денежных средств, выданный работнику компанией, не является оплатой труда и, поэтому, он не подпадает под выплаты, с которых нужно начислять страховые взносы.

Страховые взносы с дивидендов

Дивиденды выплачиваются акционерам (участникам) организации из чистой прибыли, если физическое лицо обладает имущественным правом на долю в уставном капитале организации – а это и не трудовая деятельность физического лица, и ни один из договоров. Поэтому выплата дивидендов не образует объект обложения страховыми взносами, и начислять страховые взносы на выплаченные суммы не нужно (см. письмо ФСС РФ от 18 декабря 2012 г. № 15-03-11/08-16893).

С выплаченных дивидендов платить страховые взносы не нужно.

Выплата дивидендов путем предоставления займа в 2019 году и в 2020 году

С суммы, выплаченной работнику в качестве займа, взносы платить не нужно. А налог на доходы физических лиц возникает только в случае прощения займа или при установлении в договоре займа денежных средств, процента за пользование займом ниже ставки рефинансирования (ключевой ставки) ЦБ РФ.

В результате, работник, который получил займ, избавлен от необходимости платить с этой суммы страховые взносы. НДФЛ может быть «размазан» на длительный период минимальными суммами. А заплатить НДФЛ придется только в случае прощения долга.

Такая схема очень популярна при выплате дивидендов. Сегодня, правильнее сказать, была популярна.

Определение Верховного Суда №307-ЭС19-5113 от 9 апреля 2019 года дает налоговикам возможность почти любой займ переквалифицировать в доход работника.

ИФНС может переквалифицировать займ в выплату дивидендов и доначислить НДФЛ.

И, несмотря на то, что в Определении упоминается только НДФЛ, стоит ожидать новых дел, по которым займ можно переквалифицировать в оплату труда, и будет принято решение об уплате с этих сумм страховых взносов. Ведь при наличии взаимозависимости довольно просто доказать и наличие трудовых отношений. Становится очевиден объект обложения страховыми взносами.

Суть дела по переквалификации займа в дивиденды

Налоговики провели выездную проверку, в результате которой выявили предоставление займа взаимозависимому лицу. ИФНС было принято решение о начислении на сумму займа НДФЛ и наложении штрафных санкций.

ИП обратился в суд с просьбой признать недействительным решение ИФНС о привлечении его к ответственности за совершение налогового правонарушения в части доначисления НДФЛ и пеней. А также, в части привлечения к ответственности, предусмотренной пунктом 3 статьи 122 и пунктом 1 статьи 119 Налогового кодекса Российской Федерации за непредставление налоговой декларации по НДФЛ в виде штрафа.

По мнению налоговой инспекции, индивидуальный предприниматель, являясь одновременно учредителем нескольких Обществ с ограниченной ответственностью, по заключенным с ними договорам займа, фактически получал доходы, подлежащие правовой квалификации как выплата дивидендов. Инспекция пришла к выводу, что предприниматель необоснованно получил налоговую выгоду. Кроме этого ИП вменили и то, что он учитывал спорные операции на основании формально оформленных договоров займа с подконтрольными ему организациями. А сами договора, по которым был выдан займ, не имели экономического смысла.

Суд встал на сторону налоговой инспекции и признал, что представленные доказательства (по совокупности) позволяют расценить денежные средства, полученные предпринимателем, как дивиденды, а вовсе не займ денежных средств.

Попытка ИП сослаться на Гражданский кодекс РФ и обосновать, что налоговая инспекция нарушила права налогоплательщика в сфере предпринимательских отношений, что выдача займа между взаимозависимыми лицами не противоречит требованиям гражданского и налогового кодекса, а также банковскому законодательству, не увенчалась успехом. Приведенные индивидуальным предпринимателем доводы, по мнению суда, были недостаточными.

Суд также признал обоснованным вывод инспекции, что в рассматриваемой ситуации реальные действия предпринимателя не были связаны с осуществлением им хозяйственной деятельности, а были направлены на создание схемы, позволяющей выводить денежные средства на его лицевые счета, преимущественно открытые за границей, с целью последующего владения ими в личных целях и без какого-либо намерения возвратить деньги в хозяйственный оборот организаций.

Возможные штрафы из-за переквалификации займа в дивиденды

Если вы выплачиваете дивиденды, оформив это через выплату займа, помните - такую схему налоговики легко обнаружат. Конечно, никакой тотальной проверки договоров займа налоговые инспекции проводить не будут. Но, если вы часто практикуете эту схему, по договорам займа «проходят» серьезные суммы, задолженность у компании накапливается – ИФНС не составит труда, сославшись на Определение Верховного Суда № 307-ЭС19-5113 от 9 апреля 2019 года, переквалифицировать все займы в доходы работника или работников, и, как минимум, доначислить вам НДФЛ, и выписать несколько существенных штрафов.

Ваши риски могут обойтись в следующую сумму:

1) Штраф в размере 40 процентов от неуплаченной суммы налога. По пункту 3 статьи 122 Налогового кодекса РФ «Неуплата или неполная уплата налога, сбора». Поскольку подписание договора займа – действие, совершенное вполне себе умышленно.

2) Штраф в размере 5 процентов не уплаченной суммы налога за каждый полный или неполный месяц со дня, установленного для сдачи отчетности по НДФЛ, но не более 30 процентов указанной суммы и не менее 1 000 рублей. По пункту 1 статьи 119 Налогового кодекса РФ «за непредставление налоговой декларации» в установленный законодательством срок.

Читайте также: