Пени по налогам принимаются в расходы по налогу на прибыль

Опубликовано: 17.05.2024

«Клерк» Рубрика Налоговые штрафы

Никто не застрахован от ошибок. К сожалению, российское законодательство позволяет наказать организацию и должностных лиц не только за свои ошибки, но и за действия тех, с кем мы работаем – наших контрагентов. И прежде, чем начать разговор об учете санкций, давайте определимся, что же они из себя представляют.

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое НК РФ установлена ответственность (часть 1 ст. 106 НК РФ).

Ответственность за совершение налоговых правонарушений организации несут в случаях, предусмотренных главами 16 и 18 (часть 1 ст. 107 НК РФ).

Налоговая санкция является мерой ответственности за совершение налогового правонарушения.

Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах, предусмотренных главами 16 и 18 (часть 1 ст. 114 НК РФ).

Итак, налоговые санкции – это штраф, который налоговые органы накладывают за нарушение налогового законодательства. Пени к ним не относятся. Но, поскольку организациям приходится платить и то, и другое, расскажем, как следует отразить такие начисления в бухгалтерском учете, а также об особенностях отражения в бухгалтерском учете административных штрафов.

Штрафные санкции за совершение налоговых правонарушений существуют давно, а единого подхода к их учету в бухгалтерском учете до сих пор нет, вернее, специалисты не всегда соглашаются с мнением Минфина России.

Минфин в письме от 15.02.2006 № 07-05-06/31 предлагает суммы причитающихся налоговых санкций отражать на счете 99 «Прибыли и убытки». Списание кредиторской задолженности по налоговым санкциям также отражается на счете 99 «Прибыли и убытки».

Обратимся к другим документам. В приказе Минфина России от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» указано, что счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году. На счете 99 «Прибыли и убытки» в течение отчетного периода отражаются:

- прибыль или убыток от обычных видов деятельности – в корреспонденции со счетом 90 «Продажи»;

- сальдо прочих доходов и расходов за отчетный месяц – в корреспонденции со счетом 91 «Прочие доходы и расходы»;

- суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций – в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

Приказ Минфина России от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» в п. 83 подтверждает данные положения.

В бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т.е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством РФ налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

В отчете о прибылях и убытках по строке «Прочее» отражаются в том числе и штрафные санкции, уплачиваемые организациями за нарушения налогового и иного законодательства, а также доначисления (суммы к уменьшению) по налогу на прибыль за предыдущие налоговые периоды в связи с выявлением несущественных ошибок (п. 14 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», п. 22 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»).

И вроде бы все понятно, делаем следующую проводку:

- Д-т счета 99 «Прибыли и убытки», К-т счета 68 «Расчеты по налогам и сборам» – при начислении штрафных санкций.

- Д-т счета 68 «Расчеты по налогам и сборам», К-т счета 51 «Расчетные счета».

- Д-т счета 91-1 «Прочие доходы и расходы», К-т счета 68 «Расчеты по налогам и сборам»;

- Д-т счета 68 «Расчеты по налогам и сборам», К-т счета 51 «Расчетные счета».

При выборе первого способа отражения операции по начислению штрафа различий в порядке признания доходов и расходов между бухгалтерским и налоговым учетом не возникает. При этом способе условный расход по налогу на прибыль исчисляется исходя из бухгалтерской прибыли, сформированной без учета суммы штрафа (п. 20 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденного приказом Минфина России от 19.11.2002 № 114н).

При выборе второго способа отражения операции по начислению штрафа его сумма в бухгалтерском учете включается в состав расходов. Это значит, что условный расход по налогу на прибыль исчисляется исходя из бухгалтерской прибыли, сформированной с учетом суммы прочего расхода в виде штрафа (п. 20 ПБУ 18/02).

Так как в налоговом учете данный расход не учитывается, у организации возникают постоянная разница и соответствующее ей постоянное налоговое обязательство (абз. 2 п. 4, п. 7 ПБУ 18/02). Возникновение постоянного налогового обязательства отражается записью по дебету счета 99, субсчет «Постоянные налоговые обязательства (активы)», и кредиту счета 68.

Штраф может быть административным, наложенным в соответствии с Кодексом Российской Федерации об административных правонарушениях, так как на основании п. 1 ст. 23.5 налоговые органы рассматривают дела об административных правонарушениях, предусмотренных частью 2 ст. 14.5, ст. 15.1, 19.7.6 КоАП РФ.

Например, организацию могут оштрафовать за неприменение ККТ. Начисление и уплату данного штрафа необходимо отразить следующими бухгалтерскими проводками:

- Д-т счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», К-т счета 76 «Расчеты с разными дебиторами и кредиторами».

- Д-т счета 76 «Расчеты с разными дебиторами и кредиторами», К-т счета 51 «Расчетные счета».

Следует отметить, что организация должна оплачивать только те санкции, которые наложены на предприятие, а не на конкретное физическое лицо. Должностные лица оплачивают наложенные на них штрафные санкции за счет собственных средств. В противном случае организация, оплатившая такой штраф, выплатила доход физическому лицу и должна исполнить обязанности налогового агента по НДФЛ, т.е. удержать с оплаченной суммы налог и перечислить его в бюджет. Кроме того, ей придется начислить на оплаченную сумму и страховые взносы (ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования»).

В прошлой статье мы рассмотрели отражение неустойки (штрафов, пеней) по хоздоговорам в учете получающей стороны. Для получателя такие суммы признаются в доходах. Сторона, выплачивающая санкции относит их в расходы. Рассмотрим, как правильно оформить и отразить в учете такие расходы, а также порядок их учета для целей налогообложения.

Бухучет штрафных санкций

Штрафы, пени, неустойки за нарушение условий договоров в бухгалтерском учете отражаются в составе прочих расходов в суммах присужденных судом или признанных самой организацией ( п. 11, п. 14.2 ПБУ 10/99 «Расходы организации»).

При этом надо учитывать общие требования п. 16 ПБУ 10/99 к признанию расходов в бухгалтерском учете:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Применительно к неустойке такая уверенность имеется при наличии:

- судебного решения вступившего в законную силу ( если конфликт с контрагентом дошел до суда);

- факта добровольной уплаты выставленных контрагентом санкций или направлением контрагенту письменного подтверждения готовности их уплатить (если размер и срок уплаты неустойки согласован сторонами без обращения в суд).

По нормам ПБУ 10/99 расходы признаются в бухучете независимо от намерения получить выручку или прочие доходы и от формы произведенного расхода (денежной, натуральной или иной), в том отчетном периоде, когда эти расходы имели место, независимо от времени фактической выплаты.

Таким образом, с учетом конкретной ситуации, в целях бухучета датой признания в расходах неустойки за нарушение условий договора может быть:

- дата вступления в законную силу судебного решения;

- дата признания организацией претензии (например, это может быть подтверждено направлением письменного подтверждения, выражающего готовность организации заплатить штраф) либо дата оплаты санкции.

Пример 1: Организация выполняла работы по договору подряда. Заказчик выставил исполнителю штраф в связи с нарушением сроков сдачи работ, установленных договором подряда. Исполнитель частично признал претензию, окончательная сумма штрафа была согласована двусторонним актом.

Ситуация отражается в учете Исполнителя проводками:

- На основании двустороннего акта отражен в расходах штраф за нарушение договорных обязательств:Дебет 91 Прочие расходы Кредит 76 «Расчеты по претензиям»

- Оплачен штраф за нарушение договорных обязательств:Дебет 76 «Расчеты по претензиям» Кредит 51

В бухгалтерской отчетности расходы в виде штрафных санкций, пени ( неустойки) по хоздоговорам отражают в составе прочих расходов по строке 2350 Отчета о финансовых результатах (форма утверждена приказом Минфина России от 02.07.2010 N 66н).

Отражение оценочного обязательства по штрафным санкциям

При нарушении условий договора ситуация не всегда разрешается соглашением сторон и добровольной уплатой неустойки. Если организация не принимает претензию контрагента, он обращается с иском в суд. Это создает условия для возникновения оценочного обязательства.

Учет оценочных обязательств регулируется ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы».

Оценочное обязательство возникает из положений нормативных правовых актов, судебных решений, договоров. Оно признается в бухучете при одновременном соблюдении трех условий:

- у организации существует обязанность вследствие прошлых фактов ее хозяйственной жизни, которую она не может избежать;

- вероятен отток экономических выгод в связи с исполнением этого обязательства;

- величина обязательства может быть обоснованно оценена ( п. 4, п. 5 ПБУ 8/2010)

Так, при обращении контрагента в суд есть вероятность что нарушителю условий договора (ответчику) придется заплатить на основании решения суда существенный штраф. Т.е. велика вероятность возникновения обязательства по уплате неустойки, из-за того, что в прошлом организация нарушила условия договора, при уплате штрафа произойдет отток экономических выгод, размер штрафа можно с достаточной степенью обоснованности рассчитать. Иными словами, выполняются условия, предусмотренные нормами ПБУ 8/2010 для оценочных обязательств.

Если у организации возникают сомнения в наличии обязанности по уплате неустойки, организация признает оценочное обязательство, когда в результате анализа всех обстоятельств и условий, включая мнения экспертов, более вероятно, чем нет, что судебное решение будет принято не в ее пользу, а также оценивает вероятную сумму потерь организации.

Признание в бухгалтерском учете оценочного обязательства по выплате неустойки не уменьшает налоговую базу по налогу на прибыль организаций.

Пример 2: Организация–исполнитель отказалась в добровольном порядке признать претензию заказчика об уплате неустойки. Заказчик обратился с иском в суд. Юристы организации–исполнителя пришли к выводу: велика вероятность, что судебное решение будет принято в пользу их организации. Суд вынес решение о взыскании с организации в пользу заказчика неустойки. Денежные средства перечислены заказчику на основании вступившего в законную силу решения суда.

Ситуация отражается в учете Исполнителя проводками:

- Признано оценочное обязательство: Дебет 91-2 Кредит 96 (Основание: исковое заявление, расчет неустойки, подтвержденный юридическим отделом).

- Отражен отложенный налоговый актив (ОНА): Дебет 09 Кредит 68 (Основание: отражение оценочного обязательства по неустойке в бухучете не признается расходом в налоговом учете).

- Отражена сумма неустойки, подлежащая уплате по решению суда: Дебет 76 Кредит 96 ( Основание: решение суда, вступившее в законную силу).

- Погашение ОНА: Дебет 68 Кредит 09 (Основание: момент признания суммы неустойки по хоздоговору в налоговом учете).

- Перечислена сумма неустойки: Дебет 76 Кредит 51.

Организации, имеющие право на применение упрощенных способов ведения бухгалтерского учета и составление упрощенной финансовой отчетности, не обязаны применять нормы ПБУ 8/2010.

Они имеют право не создавать в учете оценочное обязательство, связанное с высокой вероятностью уплаты неустойки по результатам судебного разбирательства, а признавать штрафные санкции в расходах будут на дату вступления судебного акта в законную силу.

Налоговый учет неустойки

Согласно пп.13 п. 1 ст. 265 НК РФ в состав внереализационных расходов, уменьшающих налоговую базу по налогу на прибыль, включаются расходы организации в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба.

Расходы в виде пени, штрафов и иных санкций, перечисляемых в бюджет, а также штрафов и других санкций, взимаемых государственными организациями, которым законодательством РФ предоставлено право наложения указанных санкций не уменьшают налоговую базу по налогу на прибыль ( п. 2 ст. 270 НК РФ).

Дата признания санкций по хоздоговорам в целях исчисления налога на прибыль установлена в пп.8 п. 7 ст. 272 НК РФ как дата признания должником санкций либо дата вступления в законную силу решения суда.

Кроме того, на расходы в виде неустойки распространяются общие требования статьи 252 НК РФ об экономической обоснованности и документальной подтвержденности затрат.

Основанием для признания внереализационного расхода являются факты, возникающие в сфере гражданско-правовых отношений и свидетельствующие о том, что должник согласен уплатить санкции (например, пени) кредитору в полном объеме либо в меньшем размере исходя из условий заключенного договора. То есть, одного только договора с условием о штрафных санкциях для признания расхода недостаточно.

Разъяснения контролирующих органов, судебная практика указывают на необходимость активных действий должника по признанию неустойки.

О таких действиях свидетельствуют следующие документы:

- двусторонний акт;

- письмо должника;

- иной документ, подтверждающий факт нарушения обязательства, позволяющий определить размер суммы, признанной должником;

- платежные документы по уплате неустойки.

Сумма штрафных санкций должна быть соразмерна последствиям неисполнения обязательства. В противном случае при налоговой проверке организации придется доказывать экономическую обоснованность такого расхода.

Еще одним поводом для претензий со стороны налоговых органов может стать отказ налогоплательщика от взыскания ущерба с виновных лиц, действия которых привели к штрафным санкциям.

Представления контролеров об экономической обоснованности сводятся к следующему: организация имеет право учесть в составе расходов неустойку, при этом налогоплательщик обязан расследовать причину нарушения условий договора и предъявить в порядке регресса требования к фактическому причинителю вреда (контрагенту или работнику).

Положения НК РФ о порядке признания в расходах штрафных санкций и пени (пп. 13 п. 1 ст. 265 НК РФ и пп.8 п. 7 ст. 272 НК РФ) не содержат такого требования для учета их в уменьшение налоговой базы по налогу на прибыль. Так что велика вероятность, что спор будет решен в пользу налогоплательщика.

На заметку лицам, применяющим УСН «доходы минус расходы»: санкции за нарушение договорных обязательств не указаны в закрытом перечне расходов, учитываемых при определении налоговой базы по УСН, установленном п. 1 ст. 346.16 НК РФ. Это значит, что при определении налоговой базы они не учитываются (письмо Минфина РФ от 07.04.2016 N 03-11-06/2/19835).

Возможен ли вычет НДС по штрафным санкциям?

Штрафные санкции, не относящиеся к элементам ценообразования, не являются объектом обложения НДС Подробнее см. в статье.

Так, например, неустойки за просрочку оплаты обеспечивают своевременность платежей по договорам, не затрагивая ценообразование, поэтому НДС не облагаются. В таком случае счет-фактура не выставляется. А суммы штрафа за простой, сверхнормативную погрузку (разгрузку) транспортного средства при перевозке грузов и иные аналогичные виды штрафных санкций, по мнению финансового ведомства, относятся к элементам ценообразования и включаются в налоговую базу по НДС.

Суммы штрафных санкций, затрагивающие элементы ценообразования, рассматриваются Минфином РФ, как суммы увеличивающие налоговую базу по НДС на основании пп.2 п. 1 ст. 162 НК РФ. Получатели таких сумм составляют счета-фактуры в одном экземпляре только для включения в книгу продаж (т.е.без передачи контрагенту), по факту получения денежных средств, НДС исчисляется по расчетной ставке 18/118 ( или 10/110) (п. 18 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 26.12.2011 г. N 1137, п. 4 ст. 164 НК РФ).

Это означает, что если сторона уплатившая штраф, получила от контрагента счет-фактуру на штраф с выделенным НДС, то такой счет-фактура выставлен неправомерно, велик риск отказа в вычете НДС. Так, в письме Минфина РФ от 14.02.2012 N 03-07-11/41 разъясняется, что у налогоплательщика, перечислившего исполнителю суммы штрафных санкций за невыполнение условий договора, отсутствуют основания для вычета сумм НДС, исчисленных исполнителем при получении этих денежных средств.

У получателя такого «штрафа с выделенным НДС» есть еще один риск — суммы НДС, предъявленные налогоплательщику, не включаются в расходы, уменьшающие налоговую базу по налогу на прибыль, за исключением случаев, предусмотренных п. 2 ст. 170 НК РФ. При этом в статье 170 НК РФ не предусмотрены случаи признания в составе расходов сумм НДС по предъявленным штрафам за нарушение условий договоров. Так что выставленный по штрафным санкциям НДС у получателя штрафа не принимается к вычету и не уменьшает базу по налогу на прибыль.

Итак, мы рассмотрели главные принципы учета предъявленных организации штрафных санкций, если Ваша ситуация имеет нюансы и вызывает затруднения, аудиторы и эксперты Правовест Аудит всегда готовы внимательно Вас выслушать и помочь в поиске оптимальных решений.

Штрафы и пени ─ это то, что определяет материальную ответственность за неисполнение обязательств. Есть два вида ответственности, которые отличаются друг от друга. Одна из них относится к договорной сфере и регулируется гражданским правом, а вторая ─ налоговым законодательством.

Отражая пени и штрафы в налоговом учете, как и в бухгалтерском, нужно четко понимать, о каком виде санкций идет речь – договорные они или налоговые. Это влияет как на проводки, так и на признание в составе расходов при расчете налога на прибыль.

Далее вы узнаете об этих различиях, но сначала нужно понять, как Гражданский и Налоговый кодексы трактуют понятия «Штраф» и «Пени».

Содержание статьи:

1. Неустойка в ГК РФ

2. Штрафы и пени в НК РФ

3. Проводки по начислению и оплате штрафа в бухучете

4. Налоговый учет неустойки по договору

5. Надо ли платить НДС с полученного штрафа?

6. Отражение штрафов и пени по налогам в бухгалтерском учете

7. Отражение пени по налогам в бухгалтерском учете

8. Налоговые санкции — пени и штрафы в налоговом учете

9. Проводки по начислению штрафов и пени в 1С 8.3

Теперь подробно раскроем каждый из этих пунктов.

1. Неустойка в ГК РФ

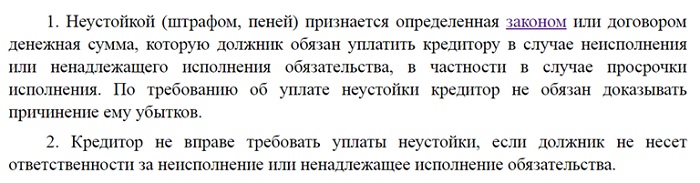

В ГК РФ нет определения штрафов и пени, но есть такое понятие, как «Неустойка» (ст.330 ГК РФ).

Практически во всех договорах есть пункт об ответственности, в котором обычно прописывают условия, при которых образуется неустойка и ее величину. Если это фиксированное значение, то его принято называть штрафом, а неустойку, которая получается расчетным путем ─ пени.

Обычно, для расчета пени определяют процент за каждый день нарушения условий договора и показатель, от которой считают пени.

2. Штрафы и пени в НК РФ

С точки зрения налогового кодекса, штраф ─ это вид налоговой санкции ─ мера ответственности за совершенное налогового правонарушение (ст.114 НК РФ). Суммы штрафов определены в НК. Они, в первую очередь зависят от того, какое требование налогового законодательства было нарушено.

Пеня (ст. 75) ─ денежная сумма, которую налогоплательщик выплачивает в случае просрочки уплаты налогов, взносов, сборов. Ее величина зависит от:

- неуплаченной суммы обязательного платежа

- длительности просрочки

- ставки рефинансирования, установленной Центробанком на дату расчета пени

Если в случае нарушения договорных обязательств сторона-нарушитель выплатит фиксированный штраф или расчетную сумму пени, то при неуплате налогов (взносов, сборов) или их частей, налоговики обяжут налогоплательщика выплатить и недоимку, и штраф, и пени.

3. Проводки по начислению и оплате штрафа в бухучете

Бухгалтерский учет неустойки по договору в виде штрафа рассмотрим на примере. По договору ООО «Осень» должно было поставить ООО «Лето» товары на сумму 50 000 рублей. Срок исполнения ─ 15.06.2018. В случае нарушения сроков ООО «Осень» должна выплатить неустойку в размере 3 000 рублей. Товар был поставлен 20.06.2018.

Согласно п. 7 ПБУ 9/99 «Доходы организации» и п. 11 ПБУ 10/99 «Расходы организации», штрафы и пени относятся к прочим расходам.

Проводки в бухучете по штрафу – начисление:

У ООО «Лето»: Дт 76-2 ─ Кт 91-1 ─ 3000 руб.

У ООО «Осень»: Дт 91-2 ─ Кт 76-2 ─ 3000 руб.

Проводки по оплате штрафа и его получению:

У ООО «Лето»: Дт 51 ─ Кт 76-2 ─ 3000 руб.

У ООО «Осень»: Дт 76-2 ─ Кт 51 ─ 3000 руб.

Как отражаются пени и штрафы в налоговом учете, читайте дальше.

4. Налоговый учет неустойки по договору

ОСН

Организация или ИП на ОСН ─ пострадавшая сторона ─ должна включать полученные от контрагента штрафы и пени в состав внереализационных доходов в том случае, если они признаны должником или есть решение суда о назначении неустойки, вступившее в силу (п.3 ст. 250 НК РФ).

Компания на ОСН, которая нарушила условия договора, после того как признала неустойку или в случае судебного решения, может признать ее при расчете налога на прибыль в составе внереализационных расходов (пп.13 п.1 ст.265 НК РФ).

УСН

Как и компании на ОСН, организации и ИП на УСН должны отнести признанные должником или по решению суда неустойки в состав внереализационных доходов.

Но компания, которая нарушила условия договора, не может признать штрафы и пени в составе своих расходов, так как их нет в закрытом перечне расходов УСН (ст. 346.16 НК РФ).

Обратите внимание, что признанный должником и уплаченный им штраф не одно и то же. Неустойка должна быть учтена в доходах или расходах в момент признания ее должником.

Документы, которыми можно подтвердить признание штрафа:

- договор с соответствующими условиями

- двусторонний акт

- письмо должника, которым он признает факт и размер неустойки

Наличие таких документов крайне важно, когда вы отражаете пени и штрафы в налоговом учете. Это становится особенно важным на стыке налоговых периодов. Например, должник признал неустойку в 2018 году, а выплатил только в 2019. Сумма неустойки подлежит включению в налоговую декларацию 2018 года.

Чтобы не просрочить платежи контрагентам, не забывайте проводить с ними регулярные сверки. Как это сделать правильно, читайте в статье.

5. Надо ли платить НДС с полученного штрафа?

У налоговиков, Минфина и судов до недавнего времени не было четко выработанной позиции по отношению включения полученных штрафов в налогооблагаемую базу по НДС.

Налоговики ссылались на пп.2 п.1 ст.162 НК, в котором говорится о том, что в налоговую базу по НДС надо включать все суммы, «связанные с оплатой реализованных товаров (работ, услуг)». А так как поступление штрафов и пени от контрагентов, так или иначе, связаны с продажами, то их нужно облагать НДС.

Но позже сложилась другая практика оценки поступивших штрафов с точки зрения НДС.

Есть неустойки, которые получает покупатель от продавца, например, за несвоевременно поставленный товар. Такие штрафы и пени никак не связаны с реализацией продукции и услуг, и они точно не должны включаться в налоговую базу по НДС. Это подтверждает и письмо Минфина РФ от 08.06.2015 № 03-07-11/33051.

В противоположной ситуации, когда продавец получает неустойку от покупателя за несвоевременную оплату товаров, суды и налоговики долго не могли прийти к единому мнению. Суды считали, что такая неустойка не относится к оплате товаров (работ, услуг) по смыслу ст.162 НК РФ. Причем свое мнение ВАС высказал еще в 2008 году ─ Постановление Президиума ВАС от 05.02.2008 № 11144/07.

А письма Минфина (например, от 17.08.2012 № 03-07-11/311) содержали противоположное мнение.

В итоге в 2013 году Минфин в письме от 04.03.2013 № 03-07-15/6333, согласился с тем, что неустойки, полученные продавцом от покупателя за задержку оплаты, не нужно включать в налоговую базу по НДС. В 2016 году Минфин в письме от 05.10.2016 № 03-07-11/57924 еще раз подтвердил это же мнение.

6. Отражение штрафов и пени по налогам в бухгалтерском учете

В главе 16 НК РФ перечислены возможные виды налоговых правонарушений и ответственность за них. В каждом случае налоговая выносит решение, которое является основанием для уплаты штрафа.

Выплата же пени может быть произведена налогоплательщиком добровольно. Например, компания составила уточненную декларацию, доплатила налог, после чего посчитала сумму пени и перечислила ее в бюджет.

Если налог доначислили инспекторы в результате проверок, то с компании взыщут недоимку, обяжут заплатить штраф и пени.

Начисление штрафов по налогам регламентировано Инструкцией по применению плана счетов (Приказ от 31.10.2000 № 94н):

Дт 99 ─ Кт 68 ─ на сумму установленного штрафа

Если в предыдущих периодах вы допустили ошибку, возможно, ее придется исправлять. Как это сделать, читайте в статье про исправление ошибок.

7. Отражение пени по налогам в бухгалтерском учете

Что касается пени, то в нормативных актах нет однозначного руководства по их отражению в бухгалтерском учете.

Инструкцией по применению плана счетов установлено, что на счете 99 нужно учитывать «суммы причитающихся налоговых санкций». А пени, согласно НК РФ, относятся не к налоговым санкциям (глава 15), а к способам обеспечения исполнения обязанностей по уплате налогов, сборов, страховых взносов (глава 11).

Поэтому существует два варианта учета пени.

Первый вариант. Учесть пени на счете 91-2 «Прочие расходы». Хотя статьи «Пени, уплаченные по обязательным платежам» и нет в перечне прочих расходов в ПБУ 10/99, но там есть пункт «прочие расходы».

Дт 91-2 ─ Кт 68 ─ на сумму пени

Второй вариант учета пени ─ все-таки воспользоваться счетом 99. Согласно п.6 ПБУ 1/08 «Учетная политика», при отражении фактов хозяйственной деятельности нужно соблюдать приоритет содержания перед формой. А по своему смыслу пени за несвоевременную уплату налогов близки к штрафам, а значит к налоговым санкциям.

Проводка в бухучете по начислению пени в этом случае такая же, как и по штрафам:

Дт 99 ─ Кт 68 ─ на сумму пени

В обоих вариантах нужно оформить расчет суммы пени бухгалтерской справкой.

И так как есть разные способы отражения пени в бухгалтерском учете, лучше закрепить выбранный вариант в учетной политике.

Проводки по оплате штрафов и пени. Перечисление штрафов и пени отражаются в учете одинаково:

Дт 68 ─ Кт 51 ─ на суммы перечисленных штрафов или пени

8. Налоговые санкции — пени и штрафы в налоговом учете

В п.2 ст.270 НК РФ закреплено, что все штрафные санкции и пени, которые были перечислены в бюджет за неуплату или несвоевременную уплату налогов, взносов, сборов не учитываются в расходах при расчете налога на прибыль.

А это значит, что когда штраф или пени по налогам уплачены, в налоговом учете организации появляется постоянное налоговое обязательство (ПНО), которое увеличивает сумму налога к уплате.

Нужно ли делать проводки, чтобы учесть ПНО?

Если штрафы и пени были начислены по дебету счета 99 и кредиту счета 68, то в этом случае дополнительные проводки не нужны. Дело в том, что счет 99 не участвует в формировании налогооблагаемой базы по налогу на прибыль.

В том случае, когда пени были учтены в бухгалтерском учете на счете 91-2 как прочие расходы, нужно дополнительно начислить ПНО:

Дт 99 ─ Кт 68 ─ на 20% (ставка налога на прибыль) от суммы пеней

9. Проводки по начислению штрафов и пени в 1С 8.3

Как делать проводки по начислению штрафов и пени в 1С 8.3 смотрите в этом видео.

В бухгалтерском и налоговом учете штрафов и пени нет особых сложностей. Главное понять, что между последствиями неисполнения условий договора и ответственностью за нарушения налогового законодательства большая разница.

Именно это влияет на то, как отражать пени и штрафы в налоговом учете, принимать их или нет для налогообложения прибыли, какие счета будут участвовать в бухгалтерских проводках. Свои вопросы по учету штрафов и пени оставляйте в комментариях.

Как начислить пени по налогу на прибыль – по Дт 99.01.1 «Налог на прибыль и аналогичные платежи» или Дт 99.01.1 «Причитающиеся налоговые санкции»?

Правильно ли начислять пени в Дт 99.01.1, если применяется ПБУ 18/02, может быть надо в Дт 99.02.3, как постоянные разницы?

Организация самостоятельно устанавливает в учетной политике порядок отражения в учете сумм начисленных пеней (Письмо Минфина РФ от 28.12.2016 N 07-04-09/78875, п. 11 ПБУ 10/99).

Ведомство рекомендует начислять штрафные санкции и пени по:

- налогу на прибыль в Дт 99 — как финансовый результат;

- остальные налоги и сборы в Дт 91.02 — как прочие расходы, но не учитываемые в НУ.

- балансовым методом;

- балансовым методом с отражением ПР и ВР.

Пени по налогу на прибыль

Организация (ОСНО) несвоевременно уплатила налог на прибыль в федеральный бюджет за 4 квартал. Обнаружив ошибку, самостоятельно рассчитала пени по налогу прибыль за 4 квартал 2020 и отразила их начисление в учете. Рассчитанная сумма пеней – 21 000 руб.

Начисление пеней оформляется документом Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

Табличная часть заполняется проводкой:

- Дебет – 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения»;

- Субконто 1 – составляющие финансового результата Причитающиеся налоговые санкции.

![]()

- Субконто 1 – составляющие финансового результата Причитающиеся налоговые санкции.

Аналитика Налог на прибыль и аналогичные платежи используется при начислении (доначислении) налога на прибыль или иных налогов, которые начисляются в Дт 99. Например, торговый сбор или налог при УСН. В нашем примере начисляются пени по налогу на прибыль, а не сам налог. Поэтому такая аналитика неприменима.

- Кредит — 68.04.1 «Расчеты с бюджетом»;

- Субконто 1 – вид платежа в бюджет Пени: доначислено / уплачено (самостоятельно);

![]()

- Субконто 2 – уровни бюджетов Федеральный бюджет.

![]()

- Субконто 1 – вид платежа в бюджет Пени: доначислено / уплачено (самостоятельно);

- Сумма – сумма пеней согласно расчету.

- Сумма Дт НУ – графа заполняется автоматически при вводе данных в документ и ее надо очистить вручную: пени по налогу на прибыль не учитываются в налоговом учете.

Пени по остальным налогам и взносам

Организация (ОСНО, ПБУ 18/02) несвоевременно уплатила НДС за 4 квартал. Обнаружив ошибку, самостоятельно рассчитала пени по НДС за 4 квартал 2020 и отразила их начисление в учете. Сумма пеней согласно расчету – 10 000 руб.

Начисление пеней по НДС отражается аналогичным образом через Операции – Бухгалтерский учет – Операции, введенные вручную .

Для балансового метода Операция, введенная вручную будет иметь вид:

Табличная часть заполняется проводкой:

- Дебет – счет 91.02 «Прочие расходы»;

- Субконто 1 – статья расходов Штрафы, пени, перечисляемые в бюджет:

- Вид статьи — Прочие внереализационные доходы (расходы);

- флажок Принимается к налоговому учету не ставится;

![]()

- Кредит — 68.02 «Налог на добавленную стоимость»;

- Субконто 1 – вид платежа в бюджет Пени: доначислено / уплачено (самостоятельно);

- Сумма – сумма пеней согласно расчету;

- Сумма Дт ПР – сумма пеней согласно расчету. Пени – расходы, не принимаемые в НУ. Графа заполняется автоматически: в статье расходов Штрафы, пени, перечисляемые в бюджет снят флажок Принимается к налоговому учету .

При определении налоговой базы не учитываются суммы штрафов и пеней по налогам и сборам (п. 2 ст. 270 НК РФ). Следовательно, в учете будут сформированы постоянные разницы (10 000 руб. х 20% = 2 000 руб.).

Сумма постоянного налогового расхода (ПНР) будет начислена регламентной операцией Расчет отложенного налога по ПБУ 18 в Дт 99.02.3 «Постоянное налоговое обязательство (актив)» при выполнении процедуры Закрытие месяца через Операции – Закрытие периода .

Для начисления налоговых санкций по налогу на прибыль счет 99.02.3 не применяется.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Здравствуйте! подскажите если вопрос по перечислению НДФЛ, за выплату дивидентов и выплату % за предоставленный займ физлицам, которые не являются сотрудниками ООО и как это правильно отразить в ЗУП, чтобы правильно сформировались отчеты по 6-НДФЛ и 2-НДФЛЗдравствуйте! подскажите если вопрос по перечислению НДФЛ, за выплату дивидентов.

- Добрый день! Начисляю сотруднику компенсацию за аренду квартиры. Создала новое начисление «Компенсация за аренду квартиры». Создаю документ «разовое начисление» в графе «начисление» не вижу «Компенсацию за аренду..» Если можно опишите пошагово начисление компенсации за аренду квартиры сотруднику компании.Добрый день! Начисляю сотруднику компенсацию за аренду квартиры. Создала новое.

- Расчет и уплата пеней по налогу на прибыльИсчисление пеней по налогу на прибыль имеет ряд особенностей, связанных.

- Декларация по налогу на прибыль и ОФР расходятся на сумму пеней по прибылиДобрый день. У меня в стр. 2460 ОФР отразились начисленные.

Карточка публикации

(7 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

Приобретение малоценных объектов сроком использования более 12 месяцев

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Мария, благодарю за очень полезный семинар. Доступно излагаете сложный материал, очень помогаете в работе.

РАСХОДЫ ОРГАНИЗАЦИИ ДОЛЖНЫ БЫТЬ ОБОСНОВАНЫ

Расходы, произведённые организацией, должны отвечать следующим требованиям:

- расходы должны быть обоснованы;

- расходы должны быть документально подтверждены;

- расходы должны быть произведены для деятельности, направленной на получение дохода.

Эти требования являются обязательными для принятия произведённых расходов в уменьшение доходов. Если расход не соответствует хотя бы одному из перечисленных требований, то такой расход для целей налогообложения не учитывается 1 .

Поэтому любые погрешности в оформлении первичных документов, малейшие сомнения в квалификации затрат – все это, по мнению налоговых органов, является веским основанием для того, чтобы убрать их (эти затраты) из расходов, уменьшающих налогооблагаемую прибыль либо не принять к вычету НДС.

И очень часто налогоплательщики не готовы отстаивать свои интересы в суде. Рассмотрим алгоритм действий налогоплательщика, когда он имеет на руках решение налогового органа по факту проведения выездной проверки о том, что он необоснованно получил налоговую выгоду в виде уменьшения налоговой базы по налогу на прибыль, а также необоснованных вычетов по НДС и не намерен оспаривать выводы проверяющих.

ОТРАЖЕНИЕ РЕЗУЛЬТАТОВ НАЛОГОВОЙ ПРОВЕРКИ В БУХГАЛТЕРСКОМ УЧЁТЕ

Моделируем ситуацию

По итогам выездной налоговой проверки организации доначислены налог на прибыль в сумме 70 000 руб., НДС - 63 000 руб., а также соответствующие пени в сумме 5 000 руб. и штраф в сумме 80 000 руб. Причиной для доначисления налогов послужило мнение проверяющих о неправомерном включении в состав расходов стоимости маркетинговых услуг (из-за их документальной неподтверждённости) на сумму 350 000 руб., принятие к вычету «входного» НДС со стоимости данных услуг в сумме 63 000 руб. Организация не стала конфликтовать с проверяющими и согласилась, что данные расходы необоснованно уменьшили налогооблагаемую прибыль.

В проверяемом периоде (в 2013 г.) бухгалтерские записи выглядели так:

Дт 26 Кт 60 – 350 000 рублей – признаны расходы в виде стоимости оказанных маркетинговых услуг;

Дт 19 Кт 60 – 63 000 рублей – принят к учёту «входной» НДС;

Дт 68-НДС Кт 19 – 63 000 рублей – принят к вычету НДС со стоимости маркетинговых услуг;

Дт 60 Кт 51 – оплачены маркетинговые услуги.

В бухгалтерском учёте основанием для отражения суммы недоимки, пени и штрафа по результатам налоговой проверки является решение налогового органа. В нём уже указаны сведения о сумме задолженности по налогам, размер пеней и штрафных санкций. Пени, указанные в решении налогового органа, рассчитаны на момент его принятия. Решение налогового органа вступает в силу через один месяц с даты его вручения 2 .

Однако налогоплательщик вправе добровольно исполнить данное решение полностью или частично до вступления его в силу 3 . Если налогоплательщик не собирается обжаловать данное решение вообще или будет обжаловать его в какой-то части, то в целях снижения суммы пеней ему лучше уплатить недоимку (соответствующую часть недоимки) как можно раньше. Возникшая в этом случае на лицевом счёте налогоплательщика переплата по налогам закроется после вступления в силу решения налогового органа.

В нашем примере организация согласилась с выводами налоговиков, и поэтому она может отразить результаты проверки, не дожидаясь вступления в силу решения налоговой инспекции. Документальным основанием для исправительных бухгалтерских записей будет являться бухгалтерская справка.

Рассмотрим пошаговый алгоритм отражения недоимки по налогам и налоговых санкций за проверяемый период.

Шаг 1. Отражаем в бухгалтерском учёте суммы недоимки и штрафа на момент получения решения налогового органа.

Доначисленные суммы налога на прибыль организация отражает по дебету счёта 99 «Прибыли и убытки» и кредиту счёта 68 «Расчёты по налогам и сборам» 4 .

НДС не может быть принят к вычету, так как факт осуществления маркетинговых услуг не подтверждён и налогооблагаемую базу по налогу на прибыль данная сумма не уменьшает 5 . В бухгалтерском учёте данная сумма будет отнесена к прочим расходам. Поэтому необходимо отразить постоянное налоговое обязательство 6 :

Дебет 99, субсчёт «ПНО», Кредит 68, субсчёт «Расчёты по налогу на прибыль».

Шаг 2. Уплачиваем недоимку по налогам на основании решения налогового органа.

Шаг 3. Отражаем в бухгалтерском учёте сумму пеней на дату погашения недоимки. Так как в день перечисления недоимки в бюджет обязанность по уплате налога считается исполненной 7 , то «доначисляем» себе пени за период с даты решения по акту проверки по дату уплаты недоимки и прибавляем эту сумму к сумме пеней, указанной в решении. Пени рассчитываются с применением 1/300 ставки рефинансирования, установленной Банком России 8 . (В нашем случае эта сумма условно составит 350 рублей.)

Сумму причитающихся к уплате пеней по налогам учитываем по дебету счёта 99 «Прибыли и убытки» в корреспонденции с кредитом счёта 68 «Расчёты по налогам и сборам» 9 . Пени рассматриваем в качестве «иных аналогичных обязательных платежей, причитающихся за счёт прибыли» 10 .

Шаг 4. После вступления в силу решения по акту проверки, в сроки, установленные в требовании, уплачиваем пени и штраф.

Сведём все перечисленные действия в таблицу.

Читайте также: