Форма 115081 об освобождении от уплаты налогов 89173018605 иноземцев дмитрий

Опубликовано: 29.04.2024

Не так давно я писал, что появился законопроект про списание налогов за 2 квартал 2020 года.

Кстати, это теперь закон, который имеет название Федеральный закон от 08.06.2020 № 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (ссылка на текст закона)

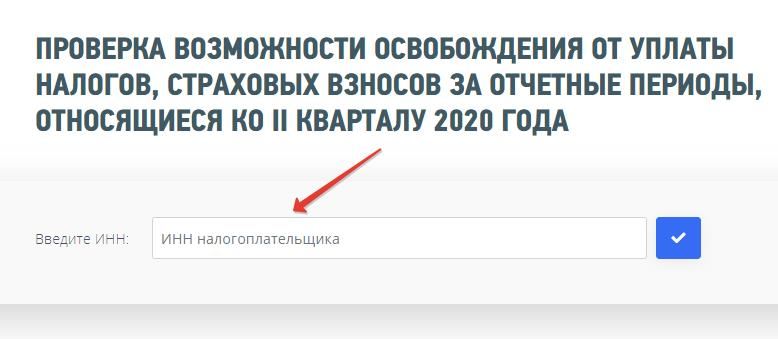

И, как и предполагал ранее, ФНС запустила специальный сервис, при помощи которого, вы можете проверить себя по ИНН.

Где сервис?

Сервис называется «ПРОВЕРКА ВОЗМОЖНОСТИ ОСВОБОЖДЕНИЯ ОТ УПЛАТЫ НАЛОГОВ, СТРАХОВЫХ ВЗНОСОВ ЗА ОТЧЕТНЫЕ ПЕРИОДЫ, ОТНОСЯЩИЕСЯ КО II КВАРТАЛУ 2020 ГОДА»

Переходите по этой ссылке:

Вводите свой ИНН и проверяете:

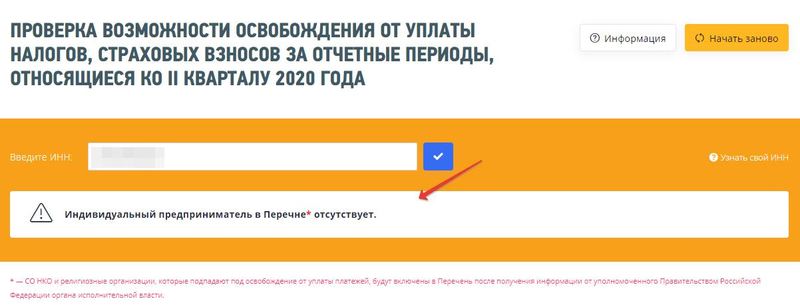

Проверил себя — не подпадаю под эту меру поддержки:

У вас, конечно, может быть положительный результат.

Короче говоря, пользуйтесь, сервис очень простой.

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

Советую прочитать:

- Появился законопроект про списание налогов за 2 квартал 2020 года. И про уменьшение страховых взносов (Важно, Закон принят)

- Государство собирается поддержать тех ИП, которые закрылись после 1 марта 2020 года

- Похоже, что налоговые каникулы для ИП на ПСН и УСН продлят до 2023 года (но есть ряд критериев)

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку "Подписаться!", Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

7 комментариев к “ФНС запустила сервис для проверки возможности освобождения от налогов за 2 квартал 2020 года”

Здравствуйте. Подскажите пожалуйста, правильно ли я понял (себя проверил, подхожу):

Я ИП на УСН Доходы.

1. Взносы ОПС («за себя») –за 2 квартал — платить не нужно.

2. Налоги за 2 квартал УСН Доходы — платить не нужно.

3. А как быть со взносами ОМС («за себя») и как быть с 1% с превышения 300000? Если их платить, то вычитать из налога из 3 квартала?

Добрый день.

1.Годовые взносы на ОПС уменьшаются на 12130 рублей (до 20318 руб). Главное, чтобы они были оплачены полностью до 31 декабря 2020

2.по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, — в части авансового платежа за отчетный период полугодие 2020 года, уменьшенного на сумму авансового платежа за отчетный период первый квартал 2020 года. Указанный в настоящем абзаце авансовый платеж засчитывается при исчислении суммы авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, за отчетный период девять месяцев 2020 года и суммы налога за налоговый период 2020 года;

3. Взносы на ОМС платить нужно, они не уменьшаются.

Здравствуйте. Я ИП на ЕНВД, занимаюсь розничной торговлей, под ОСВОБОЖДЕНИЕ ПОДХОЖУ.Но я и многие из таких ,как я , мелких предпринимателей, и так не платили по факту единый налог, так как сумма пенсионных взносов превышала сумму единого налога. Про уплату пенсионного не поняла, его мы платим или нет? Платеж состоял из двух сумм…

Здравствуйте, Дмитрий!

У меня тот же вопрос, что и у Елены.

Здравствуйте, Дмитрий! Присоединяюсь к вопросу Елены. Прокомментируйте, пожалуйста.

Здравствуйте, присоединяюсь к выше стоящим. И сразу вылезли вопросы. ЕНВД, отчётность квартальная. Взносы уменьшаются на 12130 в годовом выражении. Если отменены налоги за второй квартал, то нет смысла сейчас оплачивать и ОМС и ОПС за второй квартал, чтобы в 3 и 4 квартале можно было вычесть больше из налога, правильно я понимаю. Тогда что писать в бумаге по ЕНВД? Я заполняю как обычно без вычета взносов, но не плачу, и такую бумагу сдаю или сдаю нулёвку по ЕНВД или вообще можно не делать декларацию по ЕНВД за второй квартал?

В догонку, на сайте при «проверке возможности освобождения от налогов», по ЕНВД выдаёт: «Cумма, указанная в декларации, уплате не подлежит. Учет освобождения от обязанности по уплате производится налоговым органом самостоятельно.» То есть тогда получается, взносы я не плачу в этом квартале совсем(Чтобы можно было учесть в зачёт 3 и 4 кварталов), показываю полный налог в бумаге без вычетов, но ничего не плачу и налоговая должна сама понять, что эти деньги платить мне не надо. Правильно?

Правительство России внесло в Госдуму законопроект, который отменяет обязанность подавать налоговую декларацию и, следовательно, платить налог при продаже недвижимости, если доход от сделки не превышает сумму налогового вычета. Соответствующий документ размещен в электронной базе нижней палаты парламента.

Подобной возможностью можно воспользоваться при продаже имущества, находившегося в собственности менее минимального предельного срока владения (пяти или трех лет).

«Законопроектом предусматривается отмена обязанностей налогоплательщиков в представлении налоговых деклараций формы 3-НДФЛ в случае реализации имущества, находившегося в собственности менее минимального предельного срока владения, при условии превышения сумм налоговых вычетов при продаже имущества (250 тыс. руб. либо 1 млн руб.) над соответствующими доходами», — говорится в пояснительной записке к документу.

«В налоговой декларации физического лица по НДФЛ за календарный год должны быть указаны все полученные им доходы. Однако в ней можно не указывать необлагаемые налогом доходы (например, государственные пособия, кроме пособия по временной нетрудоспособности, пенсии, выплаты на детей, алименты, образовательные и научные гранты и др.), а в некоторых случаях — сведения о процентах по вкладам, — пояснил юрист коллегии адвокатов «Юков и партнеры» Илья Бахилин. — Законопроект дополняет этот список доходами от продажи недвижимости, за которую в текущем календарном году налогоплательщиком был получен имущественный

налоговый вычет, если сумма таких доходов не превышает размера вычета».

Сейчас налогоплательщик обязан оплатить налог и подать декларацию, если он продал недвижимое или иное имущество до истечения предельного минимального срока владения — пять лет для недвижимости (в определенных случаях три года, например наследственная недвижимость) и три года для иного имущества, отметил адвокат адвокатского бюро Asterisk Станислав Климов.

При этом при уплате налога предоставляется налоговый вычет:

- в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи жилой недвижимости, не превышающем в целом 1 млн руб.;

- в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи иного недвижимого имущества, не превышающем в целом 250 тыс. руб.

«Обязанность подать декларацию сохраняется, даже если доход от продажи не превышает указанные размеры налоговых вычетов. Законопроект освобождает от необходимости указывать в декларации (а соответственно, и уплачивать налог на доходы) доходы от продажи имущества, если такие доходы не превысили размера налогового вычета и налогоплательщик имеет право на соответствующий имущественный налоговый вычет», — отметил Станислав Климов.

Например, налогоплательщик купил квартиру за 3,5 млн руб. Через год продал ее за 4 млн руб. У него возник доход в размере 500 тыс. руб., привел пример юрист. «Поскольку доход не превышает предусмотренного законом имущественного вычета (1 млн руб.), то декларацию подавать будет не нужно», — пояснил он.

Управляющий партнер адвокатского бюро «Щеглов и Партнеры» Юлия Лялюцкая:

— Основную выгоду от предложенных поправок ощутят жители регионов, где 1 млн.руб. — сумма, сопоставимая с полным бюджетом покупки объекта недвижимости, а также люди, продающие сравнительно недорогое имущество (нежилые помещения стоимостью до 250 тыс. руб.). Раньше они оказывались перед выбором: заполнить кучу бумаг и сдать декларацию, официально оформив свой вычет, или же умолчать и не заявлять государству о доходе, формально нарушив закон, но не причинив таким нарушением какого-либо существенного убытка. С принятием поправок такой гражданин с чистой душой может в принципе не заполнять и не сдавать декларацию, если единственный доход (кроме, например, заработной платы, с которой работодатель уже уплатил налоги) подпадает под право на имущественный вычет. На мой взгляд, это разумное нововведение и этакий элемент «доверия» в фискальных отношениях гражданина и государства. Зная, с каким ужасом порой наши граждане относят к необходимости заполнить декларацию, я поддерживаю такие нововведения.

Освобождение от налога физических лиц и организаций возможно. Правила предоставления льгот зависят от типа сборов, особенностей категорий граждан, юридических лиц.

ВНИМАНИЕ : наш налоговый адвокат поможет добиться освобождения от уплаты налога: профессионально составив все необходимы документы, обратившись в налоговую инспекцию в срок.

Кто имеет право на льготы по налогам?

Наиболее частые случаи освобождения от уплаты налога наблюдаем к гражданам-налогоплательщикам особой категории. К этой категории относят коренное население Крайнего Севера, Дальнего Востока, Сибири.

Такие малочисленные народы не должны использовать имущество для коммерческих целей, а лишь для традиционного образа жизни и промысла.

Кого еще могут освободить от налога:

- Освобождение от уплаты НДФЛ . От него может быть освобождены лица, которые находятся на обеспечении у государства. Стоит отметить, что граждане, которые получают пособие по безработице и студенты также освобождены от этого налога.

- Освобождение от уплаты налога на имущество . Что касается имущественного налога, здесь все упирается в стоимость объектов недвижимости, которую собирается продавать собственник жилья. Что касается нескольких объектов недвижимости, то гражданам льготникам может быть предложено выбрать, какую недвижимость освободить от уплаты налога.

- Некоторые льготы имеют пенсионеры, инвалиды, ликвидаторы Чернобыльской катастрофы. Чтобы освобождение от уплаты налога на имущество физических лиц вступило в силу, необходимо предоставить подтверждение наличия льготы

- ветераны ВОВ

- военнослужащие, семьи военнослужащих, которые потеряли кормильца

- герои СССР, РФ

Как составить заявление на освобождение от налогов?

Оформление заявления на освобождение от налогов зависит от того, по каким основаниям и от каких налогов заявитель просит освободить.

Чаще всего налоговыми органами утверждаются определенные формы документов, в том числе, заявлений, которые остается только заполнить. Соответствующие формы можно найти на официальном сайте налоговой России. Но не всегда можно найти форму того или иного документа, поэтому в таком случае документ оформляется в свободной форме.

При оформлении заявления в налоговую на освобождение от налогов следует указать:

- налоговый орган, которому адресуется заявление

- информацию о заявителе, а именно, ФИО, дата рождения, место рождения, паспортные данные, адрес заявителя, ИНН, номер телефона. Если заявителем выступает ИП или юрлицо, соответственно указывается информация о таких лицах, в том числе, ИНН, ОРГН, адрес

- название документа — заявление на освобождение от налогов

- в тексте заявления излагаются основания для освобождения от налогов и в просительной части указывается, что заявитель просить освободить от конкретных налогов. ИП и юрлицо также должны указать, какая система налогообложения принята у них

- в подтверждение оснований освобождения от налогов прикладываются копии документов

- заявление подписывается заявителем и проставляется дата

ОБРАТИТЕ ВНИМАНИЕ : приказом налоговой от 14.11.2017 № ММВ-7-21/897@ утверждена форма заявления о предоставлении налоговой льготы физлицам по трем налогам: транспортному, земельному и налогу на имущество. Кроме того, в определенных случаях подается уведомление о использовании права на освобождение от определенных налогов (см. Приказ Минфина России от 26.12.2018 № 286н).

Порядок освобождения от уплаты налога

Прежде чем обращаться в налоговую с заявлением на освобождение от налога, следует проверить наличие оснований для такого освобождения. Если основания имеются, по мнению заявителя, то выполнить следующие действия:

- подготовить и подать заявление в налоговую об освобождении от налога, приложив необходимые документы, которые подтверждают право на освобождение

- заявление в налоговой регистрируется и передается в подразделение, которое уполномочено их рассматривать

- если имеются основания для отказа в приеме и рассмотрении документов, налоговая уведомляет об этом не позднее 7 рабочих дней

- если оснований для отказа нет, тогда документы рассматриваются в течение 30 дней

- результатом рассмотрения заявления о предоставлении налоговой льготы будет являться уведомление налоговой о предоставлении льготы или об отказе в ее предоставлении

ПОЛЕЗНО : более подробно об обработке заявлений налоговой можно узнать из письма ФНС России от 25.09.2019 № БС-4-21/19518@.

Документы для получения льготы по налогам

Конкретный перечень документ для того, чтобы лицо было освобождено от налогов, зависит от того, кто обращается с заявлением и на основании чего просит освободить от налогов.

На освобождение по налогам могут быть представлены следующие документы:

- а) заявление, уведомление, налоговая декларация

- б) выписка из бухгалтерского баланса

- в) выписка из книги продаж

- г) выписка из книги учета доходов и расходов и хозопераций

- д) пенсионное удостоверение, удостоверение ветеран боевых действий

- е) справка об инвалидности

- ж) иные документы

Срок освобождения от налогообложения

Срок освобождения от налога зависит от оснований, по которым лицо освобождается от налога и от вида налога. Если лицо подает заявление об освобождение от налога за прошедший период, соответственно, освобождение осуществляется за прошедший период.

В определенных случаях освобождение от налогов происходит с учетом определенного дохода. Если этот доход превышен, тогда отпадают основания для освобождения от налога.

Кроме того, в настоящее время принимаются различные акты, которые освобождают от уплаты налогов субъектов малого и среднего предпринимательства, пострадавших от коронавируса.

Обжалование отказа в освобождении от уплаты налога

Подать жалобу на отказ в освобождении от уплаты налога можно в вышестоящий налоговый орган.

Также обжаловать отказ можно в судебном порядке.

Если отказали физлицу, тогда заявление подается в районный суд, если юрлицу – в арбитражный суд.

Порядок действий при обжаловании в суд будет следующий:

- Готовиться заявление в суд

- Осуществляется подготовка необходимых копий документов, в подтверждение доводов заявителя

- Один экземпляр заявления направляется налоговой

- Заявление с документами подается в суд

- Заявитель должен принять участие в заседании и озвучить свою позицию по заявлению

- Выслушав стороны, исследовав материалы дела, судом в совещательной комнате принимается решение по заявлению и затем оглашается участникам процесса

ПОЛЕЗНО : смотрите видео и Вы узнаете, почему Доверители выбирают нашу организацию в помощники, пишите свой вопрос в комментариях ролика и получайте БЕСПЛАТНО совет адвоката по любому вопросу

Адвокат по налогообложению в Екатеринбурге

У налогового адвоката Адвокатского бюро «Кацайлиди и партнеры» можно уточнить, кто освобождается от налогов на транспорт. Льготная категория здесь такая же, как и при уплате сборов на имущество. Чтобы заявить о своих правах, их необходимо знать: правовая образованность в нашей стране имеет роль. Как правило, граждане не задумываются, могут ли им снизить налоги и подпадают ли они под снижение, а зря.

Наш юрист по налогам разъяснит, кто освобожден от уплаты налога на имущество организации. Если недвижимость или иные основные фонды используются в коммерческих, производственных целях, получить фискальные льготы сложнее. Для этого следует воспользоваться услугами адвоката, специализирующегося по подобным вопросам. Он докажет необходимость частичного снятия обязательных платежей.

Автор статьи: © адвокат, управляющий партнер АБ "Кацайлиди и партнеры" А.В. Кацайлиди

Не так давно я писал, что появился законопроект про списание налогов за 2 квартал 2020 года.

Кстати, это теперь закон, который имеет название Федеральный закон от 08.06.2020 № 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (ссылка на текст закона)

И, как и предполагал ранее, ФНС запустила специальный сервис, при помощи которого, вы можете проверить себя по ИНН.

Где сервис?

Сервис называется «ПРОВЕРКА ВОЗМОЖНОСТИ ОСВОБОЖДЕНИЯ ОТ УПЛАТЫ НАЛОГОВ, СТРАХОВЫХ ВЗНОСОВ ЗА ОТЧЕТНЫЕ ПЕРИОДЫ, ОТНОСЯЩИЕСЯ КО II КВАРТАЛУ 2020 ГОДА»

Переходите по этой ссылке:

Вводите свой ИНН и проверяете:

Проверил себя — не подпадаю под эту меру поддержки:

У вас, конечно, может быть положительный результат.

Короче говоря, пользуйтесь, сервис очень простой.

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

Советую прочитать:

- Появился законопроект про списание налогов за 2 квартал 2020 года. И про уменьшение страховых взносов (Важно, Закон принят)

- Государство собирается поддержать тех ИП, которые закрылись после 1 марта 2020 года

- Похоже, что налоговые каникулы для ИП на ПСН и УСН продлят до 2023 года (но есть ряд критериев)

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку "Подписаться!", Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

7 комментариев к “ФНС запустила сервис для проверки возможности освобождения от налогов за 2 квартал 2020 года”

Здравствуйте. Подскажите пожалуйста, правильно ли я понял (себя проверил, подхожу):

Я ИП на УСН Доходы.

1. Взносы ОПС («за себя») –за 2 квартал — платить не нужно.

2. Налоги за 2 квартал УСН Доходы — платить не нужно.

3. А как быть со взносами ОМС («за себя») и как быть с 1% с превышения 300000? Если их платить, то вычитать из налога из 3 квартала?

Добрый день.

1.Годовые взносы на ОПС уменьшаются на 12130 рублей (до 20318 руб). Главное, чтобы они были оплачены полностью до 31 декабря 2020

2.по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, — в части авансового платежа за отчетный период полугодие 2020 года, уменьшенного на сумму авансового платежа за отчетный период первый квартал 2020 года. Указанный в настоящем абзаце авансовый платеж засчитывается при исчислении суммы авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, за отчетный период девять месяцев 2020 года и суммы налога за налоговый период 2020 года;

3. Взносы на ОМС платить нужно, они не уменьшаются.

Здравствуйте. Я ИП на ЕНВД, занимаюсь розничной торговлей, под ОСВОБОЖДЕНИЕ ПОДХОЖУ.Но я и многие из таких ,как я , мелких предпринимателей, и так не платили по факту единый налог, так как сумма пенсионных взносов превышала сумму единого налога. Про уплату пенсионного не поняла, его мы платим или нет? Платеж состоял из двух сумм…

Здравствуйте, Дмитрий!

У меня тот же вопрос, что и у Елены.

Здравствуйте, Дмитрий! Присоединяюсь к вопросу Елены. Прокомментируйте, пожалуйста.

Здравствуйте, присоединяюсь к выше стоящим. И сразу вылезли вопросы. ЕНВД, отчётность квартальная. Взносы уменьшаются на 12130 в годовом выражении. Если отменены налоги за второй квартал, то нет смысла сейчас оплачивать и ОМС и ОПС за второй квартал, чтобы в 3 и 4 квартале можно было вычесть больше из налога, правильно я понимаю. Тогда что писать в бумаге по ЕНВД? Я заполняю как обычно без вычета взносов, но не плачу, и такую бумагу сдаю или сдаю нулёвку по ЕНВД или вообще можно не делать декларацию по ЕНВД за второй квартал?

В догонку, на сайте при «проверке возможности освобождения от налогов», по ЕНВД выдаёт: «Cумма, указанная в декларации, уплате не подлежит. Учет освобождения от обязанности по уплате производится налоговым органом самостоятельно.» То есть тогда получается, взносы я не плачу в этом квартале совсем(Чтобы можно было учесть в зачёт 3 и 4 кварталов), показываю полный налог в бумаге без вычетов, но ничего не плачу и налоговая должна сама понять, что эти деньги платить мне не надо. Правильно?

Почему так много страниц в заявлении

Как правило, льготные категории налогоплательщиков имеют льготы сразу по нескольким налогам. И форма по КНД 1150063 даёт возможность заявить о льготах сразу по нескольким налогам:

- транспортному;

- земельному;

- имущественному.

Налогоплательщику достаточно подать одно такое заявление, заполнив в нем только необходимые страницы. Естественно, титульный лист заполняют обязательно. Дальше всё зависит от наличия у заявителя транспортного средства, земельного надела, квартиры и/или жилого дома, а также от региона его проживания. Так, некоторые регионы, например, не предоставляют льготы по транспортному налогу многодетным семьям или пенсионерам.

- страницу 2 заявления – заполняют на предоставление льготы по транспортному налогу;

- страницу 3 – по земельному;

- страницу 4 – по имущественному налогу.

Но нумерация страниц в бланке заявления не проставлена. Поэтому заполняют только те страницы, по которым есть обязанность уплаты и одновременно положены льготы. Затем нумеруют сами страницы.

Если 2 или более имущества одной категории

Как правило, льгота распространяется лишь на одно транспортное средство налогоплательщика, на один земельный участок и одно жилое помещение. Но льготник сам имеет право выбрать, на какое из них оформить льготу. Именно выбранный объект и нужно вписать в заявление на льготы.

Конечно, если 100% льгота может покрыть налог на одно транспортное средство, а у заявителя в собственности мотоцикл и автомобиль, то указать следует автомобиль. Ведь на мотоцикл транспортный налог меньше.

Как известно, льготируется только 6 соток земельного надела. А значит:

- имея участки земли в 5 соток и 6 – выгоднее заявить льготу на тот участок, что больше;

- если оба участка равны или более 6 соток – всё равно, на который эта льгота будет обращена.

По жилому помещению, принадлежащему налогоплательщику, ситуация та же. Выгоднее оформить льготу на помещение с максимальной суммой налога к уплате.

Заполнение заявления рукописным способом

Заявление можно заполнить ручкой с черными чернилами от руки или набрать данные в программе вроде Excel.

В каждом квадратике указывают одну заглавную печатную букву, цифру или символ. Все пустые клеточки при этом помечают прочерком по всей длине или по правой части показателя при его неполном заполнении.

Заявление в программе

Заявление можно заполнить с помощью программного обеспечения и распечатать. При этом рекомендован к использованию шрифт Courier New высотой 16-18 пункта.

Можно использовать для этого бесплатную программу от ФНС России Налогоплательщик ЮЛ.

“Налогоплательщик ЮЛ” поможет не просто заполнить форму заявления на льготы по налогам на имущество, но и проверить правильность заполнения всех полей. К тому же, если впоследствии вы захотите поменять объект, на который будет распространяться льгота, у вас останется заполненное заявление, где нужно просто внести изменения по объекту.

Заявление в личном кабинете налогоплательщика

Все больше людей регистрируются на сайте Налоговой службы России и имеют там личный кабинет налогоплательщика. Это самый удобный способ общения с налоговым органом. При этом ничего не нужно распечатывать и нет необходимости посещать лично ИФНС, почту или МФЦ.

- Войти в кабинет.

- Нажать кнопку «Мое имущество».

- Указать нужный объект как льготный.

При этом система попросит заполнить поля аналогично бумажному заявлению.

Варианты подачи заявления

А вот оформленное в личном кабинете заявление автоматически оказывается в ИФНС по месту регистрации в момент отправки.

Сроки подачи заявления

Каких-то жестких сроков по предоставлению заявления нет. Более того, вы вообще можете его не подавать, тем самым отказавшись от льгот (если ИФНС не применила их автоматически).

Ничего страшного не произойдет, если сделаете это позже. Например, вы получили требование об уплате имущественных налогов, где отсутствует информация о льготах. Вы вправе подать заявление и в этот срок, но оплату следует произвести всё же до 1 декабря, чтобы избежать пеней и штрафов.

Рассмотрим другой вариант. Вы уплатили имущественные налоги в полном объеме, а затем узнали о том, что имеете право на льготу. Подайте заявление КНД 1150063, указав сроки начала действия вашей льготы, и дополнительно заполните форму КНД 1150058 о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа).

Все предложенные варианты вполне допустимы.

Читайте также: