Ответственность за неправильное начисление налогов

Опубликовано: 01.05.2024

Такие нарушения определены в Главе 16 «Виды налоговых правонарушений и ответственность за их совершение» Налогового кодекса РФ. Основная их часть размещена в таблице ниже.

| Вид нарушения | Размер штрафа | Основание (статья НК) |

|---|---|---|

| Нарушение налогоплательщиком установленного срока подачи заявления о постановке на учет в налоговом органе | 10 000 руб. | ст. 116 |

| Ведение деятельности организацией или ИП без постановки на учет в налоговом органе | 10% от доходов, полученных в результате такой деятельности, но не менее 40 000 руб. | ст. 116 |

| Непредставление в установленный законодательством о налогах и сборах срок налоговой декларации (расчета по страховым взносам) в налоговый орган по месту учета | 5% не уплаченной в установленный законодательством о налогах и сборах срок суммы налога (страховых взносов), подлежащей уплате (доплате) на основании этой декларации (расчета по страховым взносам), за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 руб. | ст. 119 |

| Непредставление управляющим товарищем, ответственным за ведение налогового учета, расчета финансового результата инвестиционного товарищества в налоговый орган по месту учета в установленный законодательством о налогах и сборах срок | 1 000 руб. за каждый полный или неполный месяц со дня, установленного для его представления | ст. 119 |

| Несоблюдение порядка представления налоговой декларации (расчета) в электронной форме | 200 руб. | ст. 119.1 |

| Грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения | 10 000 руб. (если эти деяния совершены в течение одного налогового периода); 30 000 руб. (если эти деяния совершены в течение более одного налогового периода); 20% от суммы неуплаченного налога (взноса), но не менее 40 000 руб. (если эти деяния повлекли занижение налоговой базы) | ст. 120 |

| Неуплата или неполная уплата сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия) | 20% от неуплаченной суммы налога (сбора, взноса); 40% от неуплаченной суммы налога (сбора, взноса) (если эти деяния совершены умышленно) | ст. 122 |

| Неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный срок сумм налога, подлежащего удержанию и перечислению налоговым агентом | 20% от суммы, подлежащей удержанию и (или) перечислению | ст. 123 |

| Несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест или в отношении которого налоговым органом приняты обеспечительные меры в виде залога | 30 000 руб. | ст. 125 |

| Непредставление в установленный срок налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом) в налоговые органы документов и (или) иных сведений | 200 руб. за каждый непредставленный документ | ст. 126 |

| Непредставление в установленный срок налоговому органу сведений о налогоплательщике (плательщике страховых взносов), отказ лица представить имеющиеся у него документы, со сведениями о налогоплательщике (плательщике страховых взносов) по запросу налогового органа либо представление документов с заведомо недостоверными сведениями | 10 000 руб. | ст. 126 |

| Представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения | 500 руб. за каждый представленный документ, содержащий недостоверные сведения | ст. 126.1 |

| Неявка либо уклонение от явки без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля | 1 000 руб. | ст. 128 |

| Неправомерный отказ свидетеля от дачи показаний, а равно дача заведомо ложных показаний | 3 000 руб. | ст. 128 |

| Неправомерное несообщение (несвоевременное сообщение) лицом сведений, которые это лицо должно сообщить налоговому органу, в том числе непредставление (несвоевременное представление) лицом в налоговый орган пояснений в случае непредставления в установленный срок уточненной налоговой декларации | 5 000 руб.; 20 000 руб. (те же деяния, совершенные повторно в течение календарного года) | ст. 129.1 |

Стоит отметить, что ранее в случае не сообщения в налоговую инспекцию об открытии (закрытии) банковского счета в течение 7 рабочих дней был штраф в размере 5 000 рублей. На данный момент этот штраф упразднён (Федеральный закон от 02.04.2014 № 52-ФЗ).

Налоговые штрафы – это всегда административная ответственность за правонарушения, так или иначе связанные с не надлежаще выполняемыми обязанностями по уплате налогов. При этом субъектами правонарушения, то есть лицами, привлекаемыми к административной ответственности, могут быть как граждане, так и юридические лица.

Уголовные преступления

Следует знать, что само понятие «налоговые штрафы» не имеет к Уголовному кодексу никакого отношения. А потому причислять «штрафы» к уголовной ответственности – грубейшая ошибка и полное незнание основ юриспруденции.

Ряд статей Уголовного кодекса предусматривает ответственность за налоговые преступления, а именно ст.ст. 198–199.4 УК РФ. Диспозиция этих статей дифференцирует меру наказания в зависимости от тяжести совершенного преступления или в зависимости от личности подсудимого. Среди этих мер наказания есть и штрафы, и лишение свободы, и исправительные работы, при этом вне зависимости от вида наказания, это все равно будет уголовное наказание.

Еще одним существенным дифференцирующим признаком является то, что субъектом преступления всегда является только физическое лицо. Это означает, что к уголовной ответственности может быть привлечен только гражданин, но не, например, субъект предпринимательской деятельности.

Так, привлечены в качестве подозреваемых, обвиняемых и подсудимых, могут быть только конкретные лица, чья вина в нарушении налогового законодательства была непосредственной и чьи действия подпадают под Уголовный кодекс. При этом для привлечения к уголовной ответственности должны быть соблюдены два условия:

- умышленный или халатный характер действий обвиняемого;

- причинение обвиняемым государству ущерба в крупных или особо крупных размерах;

- достижение обвиняемым возраста 16 лет.

Если нет хотя бы одного из этих условий, привлечение к уголовной ответственности невозможно.

Отдельного пояснения требует ст. 199 УК РФ, поскольку, на неподготовленный взгляд, она указывает на возможность привлечения к ответственности организации. На самом деле нет. К ответственности может быть привлечено должностное лицо: руководитель или главный бухгалтер (или оба сразу) виновные в уклонении от исполнения налоговых обязательств.

То есть, в конечном счете, к уголовной ответственности все равно будет привлечено физическое лицо, и именно оно будет подвергнуто уголовному наказанию, но никак не организация или предприятие.

Виды налоговых обязательств

Существует целый ряд налоговых обязательств как для физических, так и для юридических лиц.

Так, физические лица обязаны уплачивать налоги:

- на доходы (НДФЛ) в размере 13% со всех видов дохода, включая заработную плату, доходы от сдачи имущества в аренду, доходы от выигрышей и т.д.;

- налог на имущество, включая налог на недвижимость и транспортный налог.

Юридические лица и ИП несут следующие налоговые обязательства, в зависимости от вида и системы налогообложения:

- НДС;

- на прибыль юридических лиц (УСН, ЕНВД, ОСН, ПСН). Для ИП – НДФЛ;

- акцизные сборы;

- социальный.

Любые отклонения от правильного исполнения налоговых обязательств караются (в зависимости от суммы ущерба государству) либо в порядке административной, либо в порядке уголовной ответственности.

Индивидуальные предприниматели

Шансы попасть под правоохранительный административный «каток» есть у ИП, которые:

- внесли неверные сведения в декларацию;

- опоздали с подачей декларации;

- не оплатили или частично не оплатили страховые, социальные и пенсионные взносы, НДФЛ, НДС, налог на имущество.

Ответственность по Налоговому кодексу

Прежде всего, следует понимать, что ответственность, установленная в НК – эта та же административная ответственность, хотя и не включенная в КоАП.

К основным видам правонарушений в сфере налоговых обязательств НК РФ относит:

- «теневую деятельность» или непостановку на учет в ФНС как плательщика налогов (ст. 116 НК);

- некорректные расчеты налоговых обязательств (ст. 120 НК РФ);

- уклонение от подачи декларации, объяснений и документов в ФНС (ст.ст. 119, 123, 122 НК РФ).

То есть, как мы видим, Налоговый кодекс регламентирует ответственность только в части организационных вопросов, связанных с ФНС.

Кодекс административных правонарушений

В соответствии с положениями КоАП РФ, а именно ст.ст. 15.34, 15.9, 15.11, привлекаются к административной ответственности должностные лица организаций и предприятий за правонарушения, связанные:

- с несвоевременной постановкой на учет в качестве налогоплательщика;

- с несвоевременной сдачей налоговых отчетов;

- с отказом в предоставлении документов сотрудникам ФНС, осуществляющим контроль за исчислением налоговых платежей;

- с нарушениями в ведении бухгалтерской документации.

Что кроме штрафов

Лица, привлеченные к ответственности за нарушения в сфере налогообложения, помимо административного штрафа или уголовного наказания, могут быть обязаны также выплатить пеню, накопившуюся за время просрочки платежей.

При умышленном уклонении от уплаты налогов могут быть применены также штрафные санкции в размере до 40% от суммы начисленного налога. При этом следует учитывать, что при расчете пени и штрафа учитываются 3 последних года из истории налогоплательщика.

Как правило, пеня начисляется исходя из размера ставки рефинансирования, утвержденной ЦБ РФ.

Профессия бухгалтера очень интересная, но и не самая безопасная, как показывает практика. Сами бухгалтеры не всегда отличают реальные угрозы от вымышленных страхов.

Предлагаем статью-памятку бухгалтеру, которая поможет сконцентрироваться на самом важном — ответственности за неуплату налогов. Как известно: «предупрежден, значит вооружен».

Административная ответственность

Бухгалтера могут привлечь к административной ответственности при одновременном наличии 3-х условий:

- правонарушение стало результатом неисполнения (ненадлежащего исполнения) бухгалтером обязанностей, предусмотренных его трудовым договором и/или должностной инструкцией (ст. 2.4 КоАП РФ).

Пример: при проверке зафиксировано составление бухотчетности не на основе данных, содержащихся в регистрах. К ответственности может привлекаться только тот бухгалтер в обязанности которого входит составление соответствующей отчетности. Иные бухгалтеры (при их наличии) к ответственности за данное нарушение не привлекаются.

- установлена вина бухгалтера в соответствующем правонарушении. Вина может быть, как в форме умысла, так и в форме неосторожности. (ст. 2.2. КоАП РФ)

Пример: Умышленная форма вины – если бухгалтер заведомо использовал для составления отчетности данные не из регистров;

Неосторожная форма вины - если бухгалтер знал, что данные в регистрах, на основе которых он формировал отчетность могут быть ошибочными, но все равно не проверил эти данные, понадеявшись, что «все в порядке»;

Вины нет, если бухгалтер не мог предвидеть «технический сбой» в данных регистра, когда составлял на основании них отчетность.

- допущено правонарушение, предусмотренное нормами КоАП РФ (ст. 2.4 КоАП РФ, ч. 3 ст. 7 Закона № 402-ФЗ).

В частности, главного бухгалтера можно привлечь к административной ответственности (Информационное сообщение Минфина от 07.04.2016 № ИС-учет-1, постановление Верховного Суда РФ от 09.03.2017 № 78-АД17-8, письмо Минфина от 17.11.2016 № 03-02-08/67567) за:

Правонарушение

Ссылка на КоАП

Ответственность

Грубое нарушение* требований к бухгалтерскому учету, в том числе к бухгалтерской отчетности

ст. 15.11 КоАП РФ

Штраф от 5 000 до 10 000 руб., при повторном правонарушении - штраф от 10 000 до 20 000 руб. или дисквалификацию на срок от 1 года до 2 лет.

Непредставление (несообщение) сведений, необходимых для осуществления налогового контроля

ч. 1 ст. 15.6, ст. 19.7 КоАП РФ

Штраф от 300 до 500 руб.

непредставление в срок налоговых деклараций (расчетов по страховым взносам) и других документов в ИФНС России

Штраф от 300 до 500 руб.

Под грубым нарушением требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, понимается:

- занижение сумм налогов и сборов не менее чем на 10 % вследствие искажения данных бухгалтерского учета;

- искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 %;

- регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухгалтерского учета в регистрах бухгалтерского учета;

- ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета;

- составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;

- отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

При этом положения КоАП РФ исключают ответственность бухгалтера за действия третьих лиц, уточняя, что административная ответственность, предусмотренная ст. 15.11 КоАП РФ за искажение показателей бухгалтерской (финансовой) отчетности не применяется к бухгалтеру в случаях, когда причиной такого искажения стало одно из следующих обстоятельств:

- первичные документы, составленные другими лицами, не соответствуют фактам хозяйственной жизни;

- первичные документы не переданы бухгалтеру или переданы с нарушением сроков (примечание 1.1 ст. 15.11 КоАП РФ).

Должностные лица освобождаются от административной ответственности в следующих случаях:

- представление уточненной налоговой декларации (расчета) и уплата на основании такой налоговой декларации (расчета) неуплаченной суммы налога (сбора) вследствие искажения данных бухгалтерского учета, а также уплата соответствующих пеней с соблюдением условий, предусмотренных статьей 81 НК РФ;

- исправление ошибки в установленном порядке (включая представление пересмотренной бухгалтерской (финансовой) отчетности) до утверждения бухгалтерской (финансовой) отчетности в установленном законодательством Российской Федерации порядке.

Гражданско-правовая ответственность

Cубсидиарная ответственность в рамках банкротства

С учетом обновленного Федерального закона «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ. главный бухгалтер может быть признан «контролирующим должника лицом». Подразумевается, что такое лицо может получать выгоду от неправомерного действия компании. Следовательно, если компанию признают банкротом, то имущество главного бухгалтера могут арестовать и обратить на него взыскание, независимо от того, работает ли этот бухгалтер в компании на момент признания банкротства или нет.

Чтобы привлечь бухгалтера к субсидиарной ответственности, необходимо доказать, что именно его действия привели к банкротству.

Срок привлечения к субсидиарной ответственности составляет 3 года со дня, когда компанию признали банкротом. Исключение должника из ЕГРЮЛ не является основанием освобождения от такой ответственности, как и признание должника банкротом.

Подробнее про субсидиарную ответственность бухгалтера читайте в статье: Субсидиарная ответственность главного бухгалтера за налоговые долги компании

Ответственность вследствие причинения вреда (без процедуры банкротства)

Если долги компании появились в результате недобросовестных или неразумных действий руководителя / бухгалтера, кредиторы вправе обратиться в суд для взыскания образовавшейся задолженности с этих лиц, без инициации процедуры банкротства.

Показательным является длящееся с 2015 года дело бухгалтера Галины Ахмадеевой, которая оказывала организации бухгалтерские услуги по гражданско-правовому договору. В результате выездной проверки, проведенной в 2014 году, налоговый орган пришел к выводу, что компания незаконно применяла ЕНВД, а главный бухгалтер и генеральный директор совершили преднамеренные действия исключительно с целью формального перехода на спецрежим с целью сокращения налоговых обязательств. В отношении бухгалтера было возбуждено уголовное дело, которое было прекращено в результате амнистии. В 2017 году после банкротства организации налоговый орган попытался взыскать с бухгалтера сумму ущерба в сумме 2,7 млн руб. на основании гражданско-правового иска. В ходе рассмотрения данного спора Галина Ахмадеева дошла до Конституционного суда РФ, перед которым поставила вопрос о допустимости взыскания недоимки организации с физического лица.

Конституционный суд РФ в постановлении от 08.12.2017 № 39-П подтвердил законность взыскания недоимки с физического лица за причиненный им ущерб, однако определил ряд условий привлечения его к ответственности:

- недоимку организации можно взыскать с бухгалтера, только при условии, если сама компания признана судом не способной уплачивать эту недоимку самостоятельно (компания исключена из ЕГРЮЛ, признана банкротом или деятельность фактически отсутствует).

- нельзя взыскать с бухгалтера наложенные на организацию штрафы. КС РФ также указал на недопустимость одновременного взыскания налогов и с организации, и с ее сотрудников. Так как для оплаты недоимки у общества средств недостаточно, то ущерб должен возмещаться виновными лицами. Если в последующем у организации вдруг появятся деньги, общество может вернуть их своим сотрудникам. Такое взаимодействие, по мнению налоговых органов, исключает ситуацию двойного взыскания налоговых долгов.

- недоимку компании можно взыскать с бухгалтера если доказана вина бухгалтера в совершении противоправного деяния, которая будет установлена в рамках уголовного процесса, либо при наличии факта прекращения уголовного дела в отношении бухгалтера, но по нереабилитирующим основаниям (амнистия в честь праздника, истечение сроков давности).

- налоговый орган должен доказать причинно-следственную связь между совершенным преступлением, повлекшим неблагоприятные налоговые последствия и целью личного обогащения.

Отметим, что на постановлении Конституционного суда РФ данный спор не был закончен. В дело вступил конкурсный управляющий, который настаивал на привлечении Ахмадеевой к субсидиарной ответственности. Арбитражный суд Свердловской области в феврале 2019 отказал в привлечении бухгалтера к субсидиарной ответственности, однако взыскал с бухгалтера и генерального директора компании 5,7 млн руб. убытков. Но уже в суде апелляционной инстанции Ахмадеевой удалось добиться отмены решения суда. Ключевым доводом в обоснование отсутствия оснований для взыскания с бухгалтера убытков стало отсутствие у нее контроля над работой организации. Галина Ахмадеева не была главным бухгалтером, а оказывала услуги на основании гражданско-правового договора и вела учёт на основании тех данных, которые ей предоставляла организация.

Постановление суда апелляционной инстанции также не стало финальной точкой в споре. На настоящий момент дело передано на новое рассмотрение в суд первой инстанции Арбитражным судом Уральского округа. В частности, суд кассационной инстанции указал на необходимость исследования, насколько действия ответчиков по настоящему спору повлияли на утрату возможностии осуществления в отношении должника реабилитационных мероприятий, направленных на восстановление платежеспособности.

Данное дело демонстрирует уязвимость положения бухгалтера, ведущего учёт в организации вне зависимости от того, состоит ли этот бухгалтер в штате и является ли он контролирующим должника лицом.

Уголовная ответственность за налоговые преступления

Такая ответственность бухгалтеру может грозить, если организация уклоняется от уплаты налогов в бюджет в крупном или особо крупном размере (ст. 199 УК РФ):

Кстати, кроме бухгалтера и руководителя к уголовной ответственности могут привлечь любого сотрудника, вина которого будет установлена в ходе уголовного разбирательства. Если такое преступление совершенно лицом впервые, то есть шанс избежать уголовного наказания, при условии уплаты всех налоговых задолженностей организации с соответствующими суммами пеней и штрафов в бюджет РФ.

Освобождение от уголовной ответственности в связи с возмещением ущерба (ч. 1 ст. 76.1 УК РФ, ч. 2 ст. 28.1 УПК РФ):

Лицо, впервые совершившее преступление, предусмотренное статьями 198-199.1, 199.3, 199.4 УК РФ, освобождается от уголовной ответственности, если ущерб, причиненный бюджетной системе РФ в результате преступления, возмещен в полном объеме.

При этом, возмещение ущерба – это уплата в полном объеме до назначения судом первой инстанции судебного заседания:

- недоимки в размере, установленном налоговым органом в решении о привлечении к ответственности, вступившем в силу;

- соответствующих пеней;

- штрафов в размере, определяемом НК РФ.

Частичное возмещение ущерба, равно как и полное возмещение ущерба, но после назначения судом первой инстанции судебного заседания, только в качестве обстоятельства, смягчающего наказание.

Разграничение ответственности руководителя и главного бухгалтера

Как было показано выше, иногда к ответственности могут привлекаться одновременно и руководитель, и главный бухгалтер, и даже иные виновные сотрудники. Именно поэтому, иногда ответственность руководителя и главного бухгалтера смешивается: не всегда понятно, кто и за что отвечает. Чтобы разобраться с разграничением ответственности между этими лицами, обратимся к таблице:

Правонарушение

Руководитель

Главбух

Основание

Ответственность за формирование бухгалтерской учетной политики организации

ч. 2 ст. 8 Закона № 402-ФЗ,

Ответственность за организацию ведения бухучета и хранения документов бухучета

ч. 1 ст. 7 Закона № 402-ФЗ

Ответственность за принятие (непринятие) к учету данных из первичных учетных документов; за отражение (неотражение) объектов бухучета в бухгалтерской отчетности по письменному распоряжению руководителя компании (при наличии разногласий с главбухом)

ч. 8 ст. 7 Закона № 402-ФЗ

Ответственность за несвоевременное представление годовой бухгалтерской отчетности в налоговый орган, если ведение бухучета и обязанность по представлению бухгалтерской отчетности в налоговые органы трудовым договором и/или должностной инструкцией возложены на бухгалтера (главного бухгалтера) организации

Постановление Верховного Суда РФ от 09.03.2017 № 78-АД17-8

Автор: Екатерина Гостева налоговый консультант

Автор: Екатерина Гостева

налоговый консультант

За «погрешности» в начислении и перечислении налогов несет ответственность не только организация в целом, но и ее должностные лица персонально. Если у налоговиков возникнут вопросы, в первую очередь придется оправдываться руководителю компании, так как именно он отвечает за всю деятельность организации «по умолчанию». Ответственность главного бухгалтера за неуплату налогов наступает далеко не всегда. Рассмотрим, какие санкции предусматривает закон за налоговые нарушения, и как эти правовые нормы реализуются на практике.

Налоговые правонарушения, преступления и ответственность за их совершение

Правонарушения в налоговой сфере перечислены в главе 16 НК РФ

Их можно разделить на несколько групп:

- Неуплата или неполная уплата налогов как «за себя», так и за иных лиц, т.е. в качестве налогового агента.

- Нарушение порядка регистрации в качестве налогоплательщика.

- Нарушение правил составления и направления налоговой отчетности.

- Нарушение порядка предоставления налоговикам иной информации (кроме деклараций). Это могут быть, в частности, сведения о контролируемых сделках, информация об аффилированных иностранных компаниях, да и вообще — любые сведения, необходимые для контроля, которые запросили налоговики.

- Прочие нарушения. Сюда относится, например, уклонение свидетеля от дачи показаний или отказ эксперта от участия в проверке.

Из всех перечисленных вариантов налоговой ответственности к физическим лицам, в том числе к руководителю и главному бухгалтеру, относится только последний пункт, т.к. чаще всего руководителей и главных бухгалтеров привлекают в качестве свидетелей. Штрафные санкции при этом могут достигать от 1 до 3 тыс. руб.

Однако, за налоговые правонарушения к физическим лицам гораздо чаще применяются административные санкции в виде штрафов по статьям 15.3 – 15.11 КоАП РФ. Эти разделы административного кодекса соответствуют нарушениям, описанным в 16 главе НК РФ. Штрафы для физических лиц здесь относительно небольшие — от 500 до 3000 руб.

А вот за грубое нарушение правил бухучета предусмотрены наиболее существенные административные санкции — штраф до 20 тысяч рублей (если нарушение допущено повторно). Кроме того, не исключена и дисквалификация на срок до двух лет.

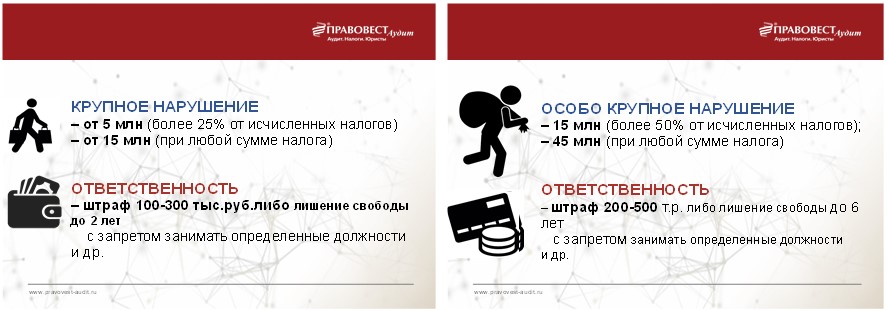

Налоговое правонарушение можно считать преступлением, если суммы, которые «не дошли» до бюджета, превышают установленные лимиты (ст. 199, 199.1, 199.2, 199.4 УК РФ). Для налогов юридического лица — 5 млн рублей в течение трех лет подряд, для страховых взносов — 2 млн рублей за тот же период.

Уголовные санкции гораздо суровее — штрафы могут достигать 2 млн рублей, а дисквалификация – трех лет. Кроме того, в отдельных случаях виновный может быть лишиться свободы на срок до 7 лет.

Подстраховать себя от проблем с налоговиками (и тем более — уголовных дел) можно, сотрудничая с крупной аутсорсинговой компанией, которая свою деятельность максимально автоматизировала. Так, мы в своей работе все документы, операции, индивидуальные особенности каждого клиента фиксируем в базе данных. Это позволяет обеспечить преемственность при смене ответственных исполнителей задач, а также исключает технические ошибки и нарушение сроков.

Например, все учетные операции проверяются «Электронным аудитором». При обнаружении любых отклонений от нормы углубленную проверку данного раздела проводит специалист, вручную исправляя найденные ошибки.

Когда за налоговые нарушения отвечает главный бухгалтер

Главного бухгалтера предприятия как должностное лицо могут привлечь практически ко всем видам ответственности, вплоть до уголовной. И это несмотря на то, что Закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, регулирующий бухучет в организации, не содержит статей, касающихся непосредственной ответственности главного бухгалтера.

В случае, если служебные обязанности бухгалтер не исполняет или исполняет недобросовестно, он может быть привлечен к административной ответственности (как должностное лицо). Но для этого должна быть установлена его вина и соблюдены сроки давности.

Между тем очень важно при определении ответственности главбуха ориентировать на кадровые документы. Так, например, главного бухгалтера не получится привлечь к административной ответственности за нарушение сроков представления декларации, если согласно кадровым документам он не отвечает за соблюдение таких сроков. Именно поэтому организациям необходимо как можно тщательнее прописывать все обязанности и функции в должностной инструкции и трудовом договоре с главбухом.

Чтобы уклонение от уплаты налогов было признано преступлением, а, следовательно, возникала уголовная ответственность, деяние должно быть совершено при наличии умысла и в крупном размере.

В большинстве случаев бухгалтеры уверены, что уголовные санкции им не страшны. Казалось бы, они правы, ведь отчетность подписана генеральным директором, и за ее содержание отвечает только он. Но, как видно на практике, бухгалтеру тоже приходится отвечать за соучастие в налоговом преступлении. Обычно генеральный директор дает указания о том, какой должна быть сумма налогов, подлежащая перечислению в бюджет, а все расчеты и документы, необходимые для достижения необходимой суммы, готовит главный бухгалтер. То есть он умышленно включает в декларацию заведомо ложные сведения, дабы уклониться от уплаты налогов. Именно поэтому в такой ситуации бухгалтер с позиций уголовного законодательства является соучастником преступления.

Вина в данном случае связана с наличием умысла, т.е. сознательного намерения уклониться от уплаты налогов с использованием незаконных методов.

Доказательством умысла могут быть

фиктивные сделки с фирмами-однодневками;

различные налоговые схемы. Например, дробление бизнеса с целью перевода на специальные налоговые режимы;

искусственное занижение выручки для «спецрежимников», приблизившихся к установленному лимиту, чтобы избежать возврата к общей налоговой системе;

подмена договора. Например, при получении аванса с целью уклонения от уплаты НДС оформляется договор займа.

Тем не менее, руководитель компании является ответственным за всю ее деятельность. Если, например, организация работала с однодневками, то налоговики или следователи «по умолчанию» будут считать, что все это происходило по указанию директора или с его ведома.

Ведь законодательство говорит от том, что и ответственность за организацию бухучета несет руководитель организации (ст. 7 закона от 06.12.2011 № 402-ФЗ). А именно данные бухучета являются базой для исчисления налогов.

Главный бухгалтер может и не знать о таких «нюансах» ведения бизнеса. Во всяком случае — налоговая ответственность главного бухгалтера не возникает, пока не доказано обратное. Доказательством может, служить, например, информация о связях с однодневками, обнаруженная на его компьютере или рабочем месте. Это могут быть файлы с соответствующей информацией, переписка, печати, электронные ключи и т.п. Примером служит апелляционное определение по делу № 10-4640 от 15.04.2015, вынесенное Московским городским судом.

Если компания незаконно применяет специальный налоговый режим, снижая при этом суммы обязательных платежей, то здесь тоже будет отвечать главный бухгалтер. Ведь он, будучи профессионалом, не мог не понимать, что действует с нарушением закона (апелляционное определение Свердловского областного суда от 24.06.2013 по делу № 22-6971/2013).

Но рассмотренные выше примеры все-таки являются единичными. Уголовная ответственность бухгалтера на практике встречается весьма редко. Так, за предыдущие три года в российские суды было направлено 29 уголовных дел по налоговым преступлениям, где обвиняемыми были главные бухгалтеры, что составляет всего около 1,5% от общего количества «налоговых» уголовных дел, доведенных до суда.

В остальных случаях следователи обычно привлекают главного бухгалтера в качестве свидетеля. Это нередко помогает им собрать дополнительные доказательства по делу, открытому против руководителя, особенно если бухгалтер не имеет опыта общения со следственными органами, либо конфликтует с директором.

Другие виды ответственности главного бухгалтера

Как и любой наемный сотрудник, главный бухгалтер за ненадлежащее исполнение своих трудовых обязанностей может быть подвергнут дисциплинарной ответственности. Ее основные виды предусмотрены ст. 192 ТК РФ — замечание, выговор и, в крайнем случае — увольнение, как обычно говорят в таких ситуациях, «по статье».

Если служебный проступок повлек за собой причинение ущерба работодателю, то к работнику может быть применена и материальная ответственность. В общем случае ее пределы ограничены среднемесячным заработком сотрудника (ст. 241 ТК РФ).

Полная материальная ответственность возможна, если она предусмотрена трудовым договором или в особых случаях, установленных ст. 243 ТК РФ. В частности, это — причинение ущерба в результате правонарушения или преступления.

Возможна ситуация, когда бухгалтер не состоит в штате компании, а работает по гражданско-правовому договору (ГПД). В этом случае нормы ТК РФ к нему применяться не могут. Если действия такого специалиста нанесли организации ущерб, он подлежит возмещению в рамках гражданско-правовых отношений (ст. 15 ГК РФ). Причем, в отличие от трудовых отношений, в рамках ГПД может быть возмещен не только прямой ущерб, но и упущенная выгода.

Отдельный вид ответственности — субсидиарная

Особым случаем является субсидиарная ответственность главного бухгалтера при банкротстве. Изменения, внесенные в 2017 году в ст. 61.10 закона от 26.10.2010 № 127-ФЗ «О несостоятельности (банкротстве)», позволяют включить главного бухгалтера в число контролирующих должника лиц (КДЛ).

Поэтому, если будет доказано, что его действия в качестве КДЛ нанесли ущерб кредиторам и другим заинтересованным лицам в том числе налоговым органам РФ, то суд может обязать главного бухгалтера возместить убытки, которые в частности могут быть выражены в виде недополучения бюджетом сумм налогов.

Таким образом, существует несколько ситуаций, в которых главный бухгалтер обязан возместить ущерб, нанесенный компании. Однако, суммы убытков, связанных с налоговыми нарушениями, могут быть весьма существенными. Нередко они исчисляются миллионами рублей. Даже если вина бухгалтера доказана, он может просто не иметь возможности выплатить указанную сумму.

Компания 1C-WiseAdvice в соответствии с договором несет полную финансовую ответственность за возможные потери клиента, связанные с ведением бухучета и расчетом налогов. На всех отчетах клиента стоит подпись руководителя 1C-WiseAdvice, который имеет соответствующую доверенность.

Гарантировать выплату компенсации позволяет специальный страховой полис. Он охватывает расширенный перечень профессиональных рисков, которые большинство других бухгалтерских компаний не страхуют. Сумма покрытия регулярно индексируется и на сегодня составляет до 10 млн руб. по одному страховому случаю. Это дает возможность компенсировать убытки клиента в самых серьезных ситуациях.

Вывод

При выявлении налоговых нарушений к ответственности привлекается не только сама компания, но и ее руководство. В подавляющем большинстве случаев отвечать приходится директору. Главный бухгалтер становится фигурантом административного или уголовного дела только при наличии прямых доказательств его вины и умысла. И даже в этом случае возместить ущерб, нанесенный предприятию, часто бывает невозможно.

Работа с 1C-WiseAdvice позволяет свести практически к нулю вероятность претензий со стороны налоговиков.

И. И. Греченко

автор статьи, консультант Аскон по бухгалтерскому учету и налогообложению

Ежегодно налоговые органы отчитываются об увеличении сбора налоговых поступлений и сокращении судебных споров с налогоплательщиками. Конечно, начисление налогов может быть связано с ошибками, допущенными налогоплательщиками: это и ошибки в расчетах налоговой базы, и неправильное заполнение налоговой декларации, и перевод налоговых платежей на неправильный КБК. Но справедливости ради отметим, что и налоговые органы часто допускают ошибки.

Какие ошибки - точно не ваши ошибки

Есть два типа ошибок, которые трактуются в пользу налогоплательщика:

Важно! Проверяемые организации или ИП вправе знакомиться с материалами проверки до вынесения решения по ней. Если налоговики отказывают, то это является прямым нарушением прав налогоплательщика.

Одним из условий проведения проверки является представление возможности проверяемому со стороны налоговых органов участвовать в рассмотрении материалов этой проверки. А НК РФ предусмотрена возможность отменить решение налоговой при обращении в суд или вышестоящие органы, в том случае, если должностные лица налоговой не соблюдали основные требования по проведению проверки.

Основанием для отмены решения по проверке служит нарушение существенных условий процедуры рассмотрения ее материалов. К таким условиям относят обеспечение возможности налогоплательщика:

- участвовать в рассмотрении материалов проверки лично или через представителя;

- представить объяснения.

В каких случаях ошибки инспекторов суды признают недопустимыми и отменяют решения по проверке?

⚠ Ошибка N 1. Налоговый орган не допустил к рассмотрению материалов проверки представителя по "общей" доверенности.

Налогоплательщик направил в налоговый орган для участия в рассмотрении материалов проверки своего представителя. По доверенности тот был уполномочен представлять интересы налогоплательщика в органах ФНС. Также представитель вправе был совершать все действия, связанные с выполнением данного поручения.

По мнению ИФНС, в доверенности не были указаны полномочия участвовать в рассмотрении материалов проверки, поэтому инспекция к участию в нем представителя не допустила. Суд, отменяя решение инспекции, указал, что из норм НК РФ и ГК РФ следует: в доверенности может быть указано общее полномочие представлять интересы в отношениях с налоговыми органами (Постановление Арбитражного суда Поволжского округа от 25.06.2018 N Ф06-34137/2018 по делу N А49-9006/2017).

⚠ Ошибка N 2. Инспекция пригласила компанию на рассмотрение материалов допмероприятий менее чем за шесть дней.

Уведомление о дате и времени рассмотрения материалов дополнительных мероприятий налогового контроля было направлено компании за три рабочих дня до назначенной даты. В день рассмотрения заказное письмо с извещением налогоплательщика о времени и месте рассмотрения материалов проверки еще не было ему вручено - в этот день почта только проставила отметку о невручении. Заказное письмо, направленное по почте, считается полученным на шестой день со дня его отправки. Поэтому суд пришел к выводу, что инспекция о времени и месте рассмотрения материалов проверки компанию не известила, возможность выдвинуть соответствующие возражения не предоставила (Постановление Арбитражного суда Поволжского округа от 28.02.2018 N Ф06-29834/2018 по делу N А12-13646/2017).

⚠ Ошибка N 3. Уведомление было направлено представителю, у которого закончился срок действия доверенности.

Все документы, связанные с выездной проверкой, инспекция вручала представителю общества. Ему было выдано несколько доверенностей с определенным сроком действия. После вручения акта проверки налогоплательщику и получения от него возражений инспекция назначила допмероприятия. Решение об их проведении и требование представить документы были направлены в адрес компании. Еще один экземпляр этих документов и уведомление о рассмотрении материалов проверки инспекция направила представителю. На тот момент сроки действия доверенностей уже истекли. Поскольку налоговому органу было достоверно известно об отсутствии у физлица каких-либо полномочий представлять интересы общества, суд решил, что нарушены существенные условия процедуры, и отменил решение (Постановление Арбитражного суда Центрального округа от 03.02.2015 N Ф10-4996/2014 по делу N А54-2952/2013).

⚠ Ошибка N 4. Компания не получила материалы проверки, которые подтверждали выводы налоговиков.

Инспекторы не вручили обществу вместе с актом проверки копии документов на 898 листах, которые имели отношение к предмету проверки и сделкам с контрагентами. Указанные документы были представлены лишь в суде по ходатайству общества. Невручение документов привело к тому, что у общества не было возможности:

- ознакомиться с ними в ходе проверки, оценить эти документы и обоснованность доводов акта проверки;

- представить объяснения в отношении доказательств.

По мнению суда, это было существенным нарушением как прав налогоплательщика, так и процедуры оформления и рассмотрения результатов проверки. В результате инспекция приняла неправомерное решение без учета всей совокупности доказательств, полученных при проведении проверки (Постановление Одиннадцатого арбитражного апелляционного суда от 18.07.2018 N 11АП-4250/2018 по делу N А49-9455/2017).

В другом случае инспекция, отказывая в возмещении НДС, ссылалась на данные информационных ресурсов и документы, полученные в ходе встречных проверок. Однако ни указанные документы, ни выписки из них в адрес компании направлены не были. Как и в предыдущей ситуации, документы были переданы только в ходе судебного разбирательства. Инспекция полагала, что сведения, содержащиеся в документах, имелись в акте проверки и решении. Однако суд посчитал, что в акте проверки не изложено полное содержание данных документов, а имеются лишь выводы инспекции, сделанные на их основании. При этом общество не обязано было само обращаться с заявлением о представлении ему документов (Постановление Девятнадцатого арбитражного апелляционного суда от 05.12.2017 N 19АП-8097/2017 по делу N А35-17/2017).

⚠ Ошибка N 5. Ни инспекция, ни управление не дали компании возможности поучаствовать в рассмотрении материалов допмероприятий.

Налоговый орган не обеспечил право налогоплательщика на подачу возражений по материалам дополнительного налогового контроля и на участие в рассмотрении материалов налоговой проверки после проведения допмероприятий. При рассмотрении апелляционной жалобы налогоплательщика в УФНС данные права также не были обеспечены и восстановлены. С документами, полученными в ходе проведения допмероприятий, налогоплательщика ознакомили только в ходе судебного разбирательства. Управление рассмотрело апелляционную жалобу, в которой было заявлено о нарушении процедуры рассмотрения инспекцией, также без участия налогоплательщика.

Данные действия свидетельствуют о том, что налоговый орган существенно нарушил процедуру рассмотрения материалов проверки, и влекут безусловную отмену принятого по ее итогам решения (Постановление Восьмого арбитражного апелляционного суда от 11.05.2018 N 08АП-2461/2018, 08АП-2462/2018 по делу N А70-11922/2017).

Важно! Налоговые органы обязаны уведомить налогоплательщика должным образом, а также предоставить доказательства того, что уведомление получил полномочный представитель или сам руководитель организации (либо ИП).

На основании того, что налоговики использовали в деле такие сведения, которые на ознакомление проверяемому предоставлены не были, суд примет сторону проверяемого. Вывод судей должен быть таким: налоговики нарушили правила проверки, что, вероятно, привело к неверным выводам.

⚠ Ошибки в наименовании документов.

Неверное указание документов, которые явились основанием для начислений налогоплательщику, приводят к тому, что судебные органы принимают сторону проверяемого. Если дело доходит до судебного разбирательства, то решение судом принимается исходя из подтвержденных конкретными документами нарушений.

Такие документы указывают инспекторы. Согласно требованиям проверки, документы без указания их номера и даты не могут быть достоверным доказательством. Указываться должны конкретные операции по конкретным контрагентам с конкретными суммами. Иначе выводы инспекторы могли сделать ошибочно. Соответственно, доказательства налоговики предоставить в суд не смогут и решение судьями будет принято в пользу налогоплательщика. Помимо ошибок в номерах документов проверяемых организаций, налоговики могут ошибиться и в указании статей НК.

Важно! Проверить номер и пункт статьи НК РФ стоит самому проверяемому лицу. Такая ошибка является очень грубой, так как показывает, что примененная норма наказания противоречит законодательству.

⚠ Ошибка N 6. В решении сумма исключенных расходов арифметически не соответствует сумме доначисленного налога, нет ссылки на первичные документы.

В тексте решения отсутствовал расчет налога по эпизодам взаимоотношений налогоплательщика с контрагентами. Сделав вывод об общей сумме неуплаченного налога на прибыль, налоговый орган не привел расчет суммы исключенных расходов по каждому из контрагентов с указанием суммы налога отдельно по налоговым периодам. В решении приведены лишь периоды, в которых осуществлялись взаимоотношения. Кроме того, в решении инспекция не привела ни одного документа, сославшись на акт проверки, в котором сведения о первичных документах и суммах исключенных расходов также отсутствовали.

Данное обстоятельство, как указал суд, не позволяет установить размер расходов, исключенных налоговым органом из расчета налога на прибыль. Отсутствие данной информации также не позволило суду проверить правильность расчета налога (Постановление Двенадцатого арбитражного апелляционного суда от 18.05.2018 N 12АП-2625/2018 по делу N А12-33423/2017).

Рассматривая другое дело, суд посчитал, что из решения инспекции невозможно установить, какие конкретно факты были расценены как налоговые правонарушения. Не были приведены ссылки на документы и иные сведения. Таким образом, невозможно было проверить правильность доначисления налога, а также пеней и штрафов по оспариваемому нарушению (Постановление Двенадцатого арбитражного апелляционного суда от 25.04.2018 по делу N А06-7063/2017).

Разбирая еще один спор, суд не смог установить основания доначислений по отношениям налогоплательщика и его контрагентов, обоснованность указанных сумм по праву и по размеру (Постановление Тринадцатого арбитражного апелляционного суда от 27.12.2017 N 13АП-17062/2017 по делу N А56-64382/2016).

⚠ Ошибка N 7. УФНС, отменяя решение инспекции, дополнительно начислило пени и штрафы.

В акте камеральной проверки была начислена только недоимка, а начисления пеней и штрафа отсутствовали. Инспекция не известила общество о дате и времени рассмотрения материалов проверки и вынесла решение. Налогоплательщик пожаловался в УФНС. Для устранения допущенных инспекцией процессуальных нарушений управление известило компанию о времени и месте рассмотрения акта и материалов проверки. После рассмотрения оно отменило решение инспекции и приняло новое решение, начислив обществу недоимку, пени и штраф, тем самым определив реальные налоговые обязательства.

Суд решил, что управление не вправе было самостоятельно определять и начислять пени и штраф. Не имела права на это и ФНС, когда оставляла в силе решение по жалобе. Поэтому суд отменил решение в полном объеме (Постановление Девятого арбитражного апелляционного суда от 03.04.2018 N 09АП-9860/2018 по делу N А40-81548/17).

⚠ Ошибка N 8. Управление произвело переквалификацию договоров, лишив компанию возможности представить возражения.

Инспекция провела выездную проверку. Общество не согласилось с ее результатами и обжаловало решение в УФНС, которое осуществило юридическую переквалификацию инвестиционных договоров. При этом в ходе проверки у инспекции не было претензий к указанным договорам, заключенным с физлицами.

Как отметил суд, управление установило, что выводы инспекции имеют неправильную квалификацию, поэтому оно должно было отменить решение инспекции в данной части, а не отказывать в удовлетворении апелляционной жалобы общества. Вместо этого управление произвело переквалификацию сделок таким образом, чтобы обосновать правомерность доначислений инспекции (Постановление Девятого арбитражного апелляционного суда от 01.02.2018 N 09АП-63075/2017, 09АП-63076/2017 по делу N А40-79866/17).

Управление не оценивало никаких доказательств, подтверждающих правомерность переквалификации, не были они собраны и в ходе проверки. Сумма доначислений определена произвольно, не подтверждена расчетами или документами. Тот факт, что управление изменило юридическую квалификацию сделок на стадии рассмотрения апелляционной жалобы, лишил компанию возможности представить возражения относительно такой переквалификации. Суды посчитали это существенным нарушением процедуры проведения налоговой проверки и основанием для отмены решения (Постановление Девятого арбитражного апелляционного суда от 01.02.2018 N 09АП-63075/2017, 09АП-63076/2017 по делу N А40-79866/17).

И еще ошибки

- При проверке налоговики выявили предоплату, но они не учли, что в прошлом периоде у налогоплательщика была переплата. Данная переплата может полностью покрыть указанную налоговиками сумму. Решить такую ошибку налоговых органов просто, для этого нужно предъявить справку о состоянии расчетов с налоговыми органами.

- Увеличены сроки проведения налоговой проверки. Выездную проверку инспектор налоговой службы имеет право продлить до полугода. Но сообщить об этом он обязан проверяемому лицу, либо его представителю. Причем сделать это следует заранее.

- Исправления в акте выездной проверки. Никакие исправления в акте выездной проверки делать нельзя, ни корректором, ни ручкой. Если вдруг в акте есть такие исправления, то доказать, что подписан он уже с учетом изменений не получится.

- По результатам выездной налоговой проверки доначисляется налог к уплате в бюджет и налогоплательщику предъявляется соответствующее требование. Однако, и в этом случае налоговыми органами допускаются ошибки, влекущие его отмену.

Когда требование об уплате налога (пеней) признают недействительным?

Требование об уплате налога (пеней) признают недействительным, если оно:

- вынесено на основании решения инспекции, признанного недействительным (в том числе частично) судом или отмененного УФНС, даже когда это требование отозвано (Постановление Арбитражного суда Поволжского округа от 22.02.2017 N Ф06-17579/2017 по делу N А06-5426/2016);

- содержит недостоверную информацию о наличии недоимки, подтвержденную только карточкой расчетов с бюджетом (Постановление Арбитражного суда Центрального округа от 02.03.2016 N Ф10-5276/2015 по делу N А64-823/2015);

- вынесено в период действия обеспечительных мер, принятых судом (Постановление Арбитражного суда Уральского округа от 28.06.2017 N Ф09-3374/17 по делу N А47-10350/2015).

Требование об уплате налога (пеней) не признают недействительным, даже если:

- налоговые платежи, перечисленные до окончания налогового периода, не поступили в бюджет из-за проблем банка, о которых налогоплательщик должен был знать (Постановление Арбитражного суда Московского округа от 14.06.2017 N Ф05-7623/2017 по делу N А40-197196/2016; Постановление Арбитражного суда Центрального округа от 26.02.2016 N Ф10-236/2016 по делу N А09-7408/2015);

- в нем в качестве основания взыскания ошибочно указано другое решение налогового органа (решение с неверными реквизитами) (Постановление Арбитражного суда Волго-Вятского округа от 10.07.2017 N Ф01-2626/2017 по делу N А11-6280/2016, Определением Верховного Суда РФ от 19.10.2017 N 301-КГ17-14696 отказано в передаче дела N А11-6280/2016 в Судебную коллегию по экономическим спорам Верховного Суда РФ для пересмотра в порядке кассационного производства данного постановления).

Методы борьбы с ошибками налоговиков

Юридически подкованный налогоплательщик предлагает следующие варианты:

Без вины – не виноватый

Главное - помнить простую правовую истину, что недоказанная законом вина не является основанием для обвинений. Законодательство закрепляет право налогоплательщика не приводить в исполнение противоправные акты и запросы налоговых служб, других уполномоченных органов или официальных лиц, когда они противоречат Налоговому Кодексу или общегосударственным законам. Если оснований для начисления налога нет, значит, и оплачивать его нет необходимости. А в случае возможных претензий со стороны налоговиков, пусть последние докажут законным путем обоснованность своих притязаний.

Пишем письма в налоговую

Вооружившись принципом, что наиболее эффективным методом защиты является нападение, пишем в налоговую жалобы. Звонить или осаждать налоговую ежедневными походами нецелесообразно. Неподтвержденные документально претензии чиновники не воспринимают серьезно.

Внесенные в сентябре 2010 года поправки в Федеральный закон дают право налогоплательщику не только потребовать справку с расчетами налогов (форма 39), но и настоять на совместной сверке расчетов. Дело в том, что форма 39 содержит минимум информации – наименование налога и сумму долга по нему.

А по результатам сверки налоговики обязаны выдать документальный акт с расчетами. Требуйте также информацию, на основании каких документов был предъявлен к оплате необоснованный налог. Если прохождение и этого уровня не принесло желаемого результата, двигайтесь дальше по иерархической чиновничьей лестнице. Пишите жалобу, но обязательно приложите все документальные подтверждения вплоть до входящих и исходящих номеров, зафиксированных в канцелярии налоговой.

Суд поставит точку

Суд – последняя инстанция на пути достижения справедливости. Заявление можно подать самому или дождаться, когда это сделает налоговая служба. Если документов, подтверждающих правильность начисления налога, окажется недостаточно, то суд признает незаконность взыскания. Мало того, проигравшая сторона оплатит все судебные издержки.

Восстановление справедливости станет маленькой победой, несущей моральное удовлетворение. Поэтому за это стоит бороться.

Нет времени читать?

«Наказать» бухгалтера может как руководитель, так и налоговая. Для этого есть набор инструментов — несколько видов ответственности, к которой можно привлечь бухгалтера: административная, дисциплинарная, материальная, гражданско-правовая и даже уголовная. Обо всем — по порядку.

Административная ответственность за бухучет

Бухгалтер отвечает по КоАП РФ, если не выполняет или ненадлежаще выполняет свои служебные обязанности. Допускает грубые ошибки в сфере бухучета. Основание — ст. 15.11 КоАП РФ. Но есть нюанс — должна быть доказана вина бухгалтера и соблюдены сроки давности.

Ответственность наступает за ошибки, которые приводят к искажению любого показателя бухгалтерской отчетности, оформление мнимых сделок и объектов.

Размер штрафа — от 5000 до 10 000 руб. За повторное нарушение бухгалтера могут уже дисквалифицировать на срок от одного года до двух лет.

Бухгалтер не несет ответственность, если бухгалтерскую отчетность исказил:

- по вине других лиц, которые составили недостоверные первичные учетные документы;

- из-за того, что третьи лица не представили первичные учетные документы.

Другие штрафы из КоАП РФ, которые грозят бухгалтеру за нарушения в сфере бухучета, мы собрали в Таблице.

Административная ответственность бухгалтера за налоговые правонарушения

За налоговые правонарушения бухгалтер несет административную ответственность.

Самая распространенная статья, по которой наказывают бухгалтеров, — ст. 15.5 КоАП РФ, за нарушение сроков сдачи налоговых деклараций и расчетов по страховым взносам. Также бухгалтеров штрафуют по ст. 15.6 КоАП РФ — за отказ представлять в налоговую документы или сведения, необходимые для налогового контроля.

Обзор «налоговых» штрафов из КоАП РФ смотрите в Таблице.

Дисциплинарная ответственность

ТК РФ делит дисциплинарную ответственность на замечание, выговор и увольнение (ст. 192). Все эти меры применимы ко всем сотрудникам организации.

Кроме этого, у работодателя есть дополнительное основание для разрыва трудовых отношений с бухгалтером — непрофессионализм бухгалтера, повлекший ущерб. Вот как это звучит на языке закона: «Трудовой договор может быть расторгнут по инициативе работодателя в связи с принятием необоснованного решения главным бухгалтером, повлекшего за собой нарушение сохранности имущества, неправомерное его использование или иной ущерб имуществу организации» (п. 9 ч. 1 ст. 81 ТК РФ).

Материальная ответственность

За ошибки в работе бухгалтер несет материальную ответственность. Таковая возникает только за прямой действительный ущерб, который возникает у работодателя по ошибке бухгалтера. И если ошибки приводят к реальному уменьшению имущества или денежных средств работодателя, то бухгалтер обязан возместить работодателю причиненный ущерб (ст. 238 ТК РФ).

В то же время бухгалтер как наемный работник не несет материальную ответственность за налоговые правонарушения. В письме от 22.08.2014 № 03-04-06/42105 Минфин разъяснял, что административный штраф, уплаченный по вине работника, — это ущерб работодателя и работодатель вправе требовать с работника возмещения. Но на самом деле штраф работодателя за налоговые правонарушения, совершенные по вине бухгалтера, нельзя рассматривать как ущерб работодателя. Штраф — это мера ответственности за ненадлежащее исполнение налогоплательщиком своих обязанностей. На стороне налогоплательщика выступает сама организация, а не бухгалтер.

Вся ответственность за нарушение, например, сроков сдачи налоговых деклараций и уплаты налогов несет сам работодатель. Бухгалтер не обязан возмещать работодателю штрафы за совершение налоговых правонарушений (см., например, апелляционное определение Московского городского суда от 26.03.2019 № 33-13062/2019).

Бухгалтер ошибочно начислил и выплатил зарплату сотруднику в завышенном размере. В итоге у работодателя возник ущерб.

Взыскать ущерб с бухгалтера, не превышающий средний месячный заработок работника, получится по распоряжению работодателя, а в других случаях — только через суд.

Если с бухгалтером не подписали соглашение о полной материальной ответственности, причиненный ущерб он будет возмещать в пределах месячной зарплаты бухгалтера (ст. 241 ТК РФ).

Чтобы взыскать ущерб в полном объеме, с бухгалтером подписывают договор о полной материальной ответственности.

Гражданско-правовая ответственность

ГК РФ предусматривает ответственность в виде взыскания вреда (ст. 15 и 1064).

При недоимке ИФНС предъявляет директору или главному бухгалтеру гражданско-правовой иск о взыскании ущерба, причиненного бюджету неуплатой налогов.

Ответчиками директор и главный бухгалтер выступают в связи с тем, что после налоговой проверки, но до подачи иска, могут быть привлечены к уголовной ответственности по ст. 199 УК РФ («Неуплата налогов с организации»).

Уголовная ответственность бухгалтера

Уклонение от уплаты налогов, сборов, страховых взносов или неисполнение организацией обязанности налогового агента приводит к уголовной ответственности.

Главного бухгалтера могут привлечь к такой ответственности, если он осознанно (умышленно) участвовал в совершении преступлений (ст. 199, 199.1, 199.4 УК РФ, пп. 3, 7, 17 Постановления Пленума ВС РФ от 28.12.2006 № 64). Плюс чтобы виновные попали под статью, у организации должна быть недоимка по взносам, налогам и сборам в крупном (от 5 млн рублей) или особо крупном размере (от 15 млн рублей).

Если преступление совершили впервые, то можно освободиться от уголовной ответственности — для этого нужно полностью погасить недоимку, уплатить пени и штраф.

Привлечь к уголовной ответственности главного бухгалтера сложно, так как затруднительно доказать, что он умышленно действовал с целью ухода от налогов, а не просто вследствие недостаточной квалификации, банальной ошибки и т.д.

Ответственность бухгалтера после увольнения

Бухгалтер несет административную ответственность за ошибки, допущенные в сфере бухучета и отчетности в качестве должностного лица организации-работодателя. Возникает вопрос: могут ли привлечь к такой ответственности бухгалтера после увольнения, когда он перестает быть должностным лицом?

Да, могут. Увольнение не освобождает бухгалтера от административной ответственности за совершение правонарушений в период выполнения должностных обязанностей. Но стоит помнить о сроках давности привлечения к административной ответственности. Прописаны они в ст. 4.5 КоАП РФ.

Таблица штрафов для бухгалтеров за нарушения в сфере бухучета и налоговой отчетности

| Норма, где прописан штраф | За что штраф | Размер штрафа |

|---|---|---|

| ст. 15.6 КоАП РФ | Непредставление (несообщение) сведений, необходимых для налогового контроля | от 300 до 500 руб. |

| ст. 15.5 КоАП РФ | Нарушение сроков сдачи налоговой декларации, расчета по страховым взносам | от 300 до 500 руб. |

| ст. 19.7 КоАП РФ | Непредставление в налоговую годовой бухгалтерской отчетности и аудиторского заключения | от 300 до 500 руб. |

| ч. 1 ст. 15.3 КоАП РФ | Нарушение срока подачи заявления о постановке на учет в налоговом органе | от 500 до 1 000 руб. |

| ст. 19.4 КоАП РФ | Неисполнение законного требования должностного лица налогового органа | от 2 000 до 4 000 руб. |

| ст. 15.11 КоАП РФ | Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности | от 5 000 до 10 000 руб. |

Автор: Наталия Кованная,

ведущий бухгалтер отдела бухгалтерского учета «ГЭНДАЛЬФ»

Читайте также: