Отношение к налоговым органам людей разных возрастов и профессий презентация

Опубликовано: 02.05.2024

«Клерк» Рубрика Налоги, взносы, пошлины

Россияне критичнее жителей других государств «большой двадцатки» относятся к налоговой политике своей страны.

Россияне оказались абсолютными рекордсменами среди жителей «большой двадцатки» по несогласию с налоговой политикой государства. Во всем остальном отношение наших граждан к налогам и налоговой политике вполне сопоставимо с точкой зрения представителей других ведущих государств планеты.

Разговоры о политике налогообложения не стихнут никогда. Всегда есть сторонники и противники устоявшейся системы, и от баланса их мнений во многом зависит будущее фискальной политики конкретных государств. Ассоциация дипломированных сертифицированных бухгалтеров (АССА) и Международная федерация бухгалтеров (IFAC) провели исследование среди 7,6 тысячи граждан стран G20 с целью выяснить их отношение к существующей налоговой политике. В исследовании приняли участие мужчины и женщины, достигшие возраста налоговой ответственности, у них разный доход и этническая принадлежность. В G20 входят 19 ведущих стран мира и Евросоюз. Это 2/3 населения планеты и порядка 80% мирового ВВП.

Ниже — позиции респондентов по трем ключевым вопросам.

1. Кому доверять: бухгалтерам — да, политикам — нет

Общество нуждается в авторитетном и доверительном источнике, к которому можно обращаться за консультацией и просвещением. Респонденты стремятся больше знать о налоговой политике и, чтобы обезопасить себя, предпочитают обращаться к услугам экспертов: 57% опрошенных отметили, что доверяют профессиональным бухгалтерам, 49% доверяют налоговым юристам.

При этом 67% ответили, что категорически не доверяют политикам, 41% не доверяют СМИ, а 38% — главам корпораций. Среди возможных причин выделяют неточную отчетность и общую непрозрачность системы.

В России общие тенденции примерно те же: 63% не доверяют словам политиков, 39% не чувствуют уверенности в медиа, 33% отказывают в доверии бизнесменам. При этом в России меньше, чем в среднем по «двадцатке», доверяют профессиональным бухгалтерам (39%).

Интересно, что Россия резко отличается взглядом на негосударственные организации: в целом в странах G20 люди питают доверие к негосударственным организациям, а в России 23% категорически им не доверяют. Кроме России, из всех стран «двадцатки» схожее отношение только у жителей Японии: там 18% не разделяют общего доверия к негосударственным организациям. Респонденты из других стран G20 относятся к негосударственным организациям в целом положительно.

2. Налоговое сотрудничество или налоговый индивидуализм?

Что приоритетнее для жителей стран G20 в налоговой системе: поставить во главу угла интересы своего государства или сотрудничать с другими странами?

Цели подобного международного сотрудничества — привлечение иностранных инвесторов и модернизация налогового законодательства без подавления национальных экономик. 73% граждан «большой двадцатки» согласны, что консолидированная позиция и налоговое сотрудничество между странами должны быть в приоритете. Наиболее позитивно к этому относятся жители Аргентины (73%), Индии (71%), Индонезии (80%) и Турции (77%). Наименьшую готовность к согласованию позиций по налогам с другими государствами демонстрируют Германия (50%), Канада (52%) и Япония (49%). В России 62% респондентов согласны с тем, что сотрудничество в налоговой политике важнее налогового индивидуализма.

В целом для участников опроса международная налоговая система оказалась в 3,5 раза приоритетнее, чем продвижение национальных интересов. Однако респонденты также признались, что существуют барьеры, которые осложняют концепцию международного партнерства. Наиболее острыми проблемами стали двойное налогообложение, влияние валютных курсов на налогооблагаемый доход, унификация мер борьбы против укрывательства налогов.

3. Справедливы ли налоговые выплаты?

Отношение респондентов к объемам налоговых выплат разных классов налогоплательщиков является одним из самых спорных вопросов. 56% респондентов из стран «двадцатки» уверены, что местные компании платят достаточно налогов. 52% считают справедливыми налоговые выплаты глобальных корпораций. Такое же количество людей — 52% — думают, что средне- и малоимущие выплачивают достаточно, 46% согласны с политикой для тех, у кого высокий доход.

Отдельно отметим, что наиболее не согласны с налоговой политикой жители России: 24% россиян изменили бы политику относительно представителей местного и транснационального бизнеса, 36% считают ее несправедливой для средне- и малоимущих, а 39% хотели бы изменить сумму налоговых отчислений для людей с высоким доходом.

Эффективную систему налогообложения формируют не только цифры, но и настроения в обществе. В конечном итоге именно обычные люди определяют русло будущих реформ. Из результатов исследования понятно, что большинство стран «большой двадцатки» готовы к переменам. Вопрос в том, смогут ли они прийти к консенсусу.

Рубрика: Психология

Дата публикации: 02.12.2016 2016-12-02

Статья просмотрена: 231 раз

Библиографическое описание:

Шагидаева, А. Б. Возрастные аспекты психологического отношения граждан к налоговым обязанностям / А. Б. Шагидаева. — Текст : непосредственный // Молодой ученый. — 2016. — № 26 (130). — С. 617-619. — URL: https://moluch.ru/archive/130/35915/ (дата обращения: 20.05.2021).

The article deals with the age aspects of tax culture and personal tax self-recognition. The author identifies five age groups of taxpayers in connection with the psychological perception of tax obligations, noting that the peculiarities of perception in these groups are affected by both age features, and the relevant experience of reflection of tax relations transformation and its public perception. The conclusion is that taking account of the age aspects of citizens of the psychological attitude towards tax obligations will optimize the work to improve tax awareness and tax culture of Russian citizens.

Важнейшим аспектом повышения собираемости налогов и сборов, обеспечения высокого уровня законности в налоговой сфере, выступает оказание воздействия на сферу налоговой культуры граждан, формирование которой, как показывают многочисленные исследования, в немалой степени зависит от психологических особенностей налогоплательщиков [1; 2; 6].

Проведенные нами исследования, в том числе, углубленные интервью с представителями разного возраста, позволяют уточнить некоторые аспекты психологического отношения граждан к налоговым обязанностям, связанные с возрастом налогоплательщиков.

Так, можно выделить пять крупных возрастных групп налогоплательщиков в связи с психологическим восприятием налоговых обязанностей. Это — молодежь (лица от 18 до 23 лет), «поколение 1990-х» (налогоплательщики, родившиеся после 1990-го года), «поколение 1980-х» (налогоплательщики, родившиеся в 1980-е годы), налогоплательщики среднего (40–60 лет) и старшего возраста (старше 60 лет). Обратим внимание, что в аспекте психологического отношения граждан к налоговым обязанностям выделяется своеобразная «гибридная» типология: если первая, четвертая и пятая группа строго идентифицируются по возрасту, соответствующему определенному этапу психического развития (юность, зрелость и старость), то вторая и третья группа идентифицируются, прежде всего, по периоду личностного становления, — пришелся ли он на ранний постсоветский период (у лиц, рожденных в 80-е годы прошлого века), или же на этап устойчивого развития рыночных отношений (у лиц 1990-х годов рождения).

Наши исследования показывают, что на особенности психологического отношения граждан к налоговым обязанностям, безусловно, влияет уровень сформированности психики, устойчивости мировоззрения по отношению к ключевым экзистенциальным вопросам и проблемам. Так, всем известны ключевые особенности психики молодых людей (в возрасте от 18 до 23 лет) — центральным психологическим процессом выступает развитие сознания и самосознания. В этом возрасте происходит формирование отношения к окружающей среде и к своей деятельности, а к новообразованиям данного возраста относят «развитие самостоятельного логического мышления, образной памяти, индивидуального стиля умственной деятельности, интерес к научному поиску» [3].

Сказанное детерминирует как отношение данной группы налогоплательщиков к своим налоговым обязанностям, так и возможность его трансформации. В частности, для типичного представителя данной группы характерно неустойчивое психологическое отношение к любому виду обязанностей, некоторый правовой нигилизм, в том числе и в налоговой сфере, которые, впрочем, достаточно легко подвергаются коррекции, в том числе путем сочетания активной разъяснительной и образовательной работы и стимулирования позитивного отношения к налоговым обязанностям. Последнее может, в частности, быть реализовано путем размещения прогрессивной социальной рекламы, подчеркивающей важность своевременного и добросовестного выполнения налоговых обязанностей, выполненной на понятном для молодежной группы языке, в том числе, с использованием близких данной аудитории визуальных образов и смыслов. Аналогичную работу целесообразно проводить и с подростками, и со школьниками, основываясь на том, что в детский и подростковый возраст является важнейшим периодом формирования морально-нравственных и нормативно-ценностных установок индивида.

Формирование морально-ценностных установок второй группы налогоплательщиков («поколение 1990-х») пришлось на период 2000-х годов, когда в государстве и обществе сформировались рыночные отношения, пришла к упорядоченности налоговая система, оптимизировался уровень налоговой нагрузки, и, в целом, отношение общества к налоговым обязанностям сменилось на позитивное [4]. Представители данной группы лиц, прежде всего, четко понимают содержание и сущность налоговой обязанности, осознают позитивный аспект ее надлежащего исполнения (в частности, что администрируемые налоги направляются на реализацию общественно-значимых функций государства). Перспективная работа с данной категорией налогоплательщиков, ориентированная на добросовестное исполнение ими своих обязанностей по исчислению и уплате налогов и сборов, тем самым, должна иметь стимулирующий характер, активизировать побудительные установки исполнять свой долг. Это — своевременное информирование об изменениях налогового законодательства, и упрощение порядка заполнения и предоставления отчетности, а также процедуры уплаты налогов.

Для третьей группы налогоплательщиков («поколение 1980-х») характерен игровой паттерн в отношении к налоговым обязанностям. Первый жизненный опыт такие лица получили в эпоху перестройки и распада СССР, с характерным повсеместным игнорированием законности и правопорядка. На глазах у этого поколения также произошли глубинные нравственные трансформации общества в 1990-е годы, с засильем «права сильного» и правовым нигилизмом во всех сферах. Наряду с такими общими характеристиками лиц в возрасте 31–40 лет, как сочетание умеренного риска, экспериментаторства и, с другой стороны, стремления к стабильности, первичный социальный опыт детерминируют попытку ряда представителей «поколения 1980-х» вступать в «игру» с государством, применяя «пограничные» и нелегальные инструменты уклонения от исполнения налоговых обязанностей. Основу работы с такими налогоплательщиками должно составить как позитивное, так и негативное побуждение к исполнению законности, — в том числе, через пропаганду общественной значимости уплаты налога (до налогоплательщика важно донести, что именно его налог позволит, например, спасти жизнь ребенку), так и масштабное информирование о санкциях и ответственности в связи с неуплатой налогов. С учетом возраста аудитории, такая пропаганда должна вестись путем размещения социальной рекламы в специализированных изданиях, на профессиональных форумах и в рамках специальных образовательных мероприятий.

Для лиц среднего и старшего возраста достаточно характерен «советский тип» правосознания, который, в целом, определяет ответственное отношение к своим налоговым обязанностям. Экономически активные лица среднего возраста, по нашим наблюдениям, наиболее ответственно относятся к своим налоговым обязанностям, стараются не допускать даже формальных нарушений налогового законодательства. Для сохранения положительного отношения к исполнению своих обязанностей и в целях оказания психологической поддержки данной группы налогоплательщиков, в целом, наиболее важным представляется обеспечение устойчивой обратной связи от представителей налоговых органов, личное информирование в случае возникновения проблем и затруднений и иные подобные меры.

Особую группу представляют лица старшего возраста. Как отмечалось нами в предыдущих публикациях, «для пожилого возраста характерны процессы биологического старения, негативные тенденции в развитии психических функций, хотя отношение к своему состоянию у разных пожилых людей варьирует от депрессивного до полного принятия возрастных реалий. Пожилой человек должен освоить новые социальные роли, преодолеть экзистенциальную фрустрацию и найти новый смысл жизни» [5, с. 65]. В целом, несмотря на высокий уровень законопослушности среди данной возрастной группы, наблюдаются проблемы в понимании сущности налоговых обязанностей, затруднения в понимании процедур уплаты налогов и их исчисления, неготовность осваивать современные технологии уплаты налогов. Пожилым налогоплательщикам крайне важно оказывать не только информационную, но и практическую помощь в уплате налогов и сборов. Так, автору статьи известен положительный опыт работников комплексного центра социального обслуживания (КЦСО) района города Москвы, которые установили на компьютерах в Центре ссылку на прямой доступ к личному кабинету налогоплательщика на сайте fns.ru, проводили уроки с лицами пожилого возраста, в ходе которых по шагам объясняли принцип работы с электронным кабинетом, помогли получить и активировать учетную запись на Портале государственных услуг и оказывали содействие в оплате налогов через Личный кабинет. Всего к электронному взаимодействию с ФНС РФ силами одного упомянутого КЦСО было подключено свыше 200 пенсионеров района, 98 % которых, согласно опросу, «полностью удовлетворено проведенной работой и в будущем планирует оплачивать налоги через Личный кабинет налогоплательщика». Представляется, что данный опыт должен активно перениматься в других территориальных образованиях.

Таким образом, мы убеждены, что учет возрастных аспектов психологического отношения граждан к налоговым обязанностям позволит оптимизировать работу по повышению налогового правосознания и налоговой культуры россиян.

- Абакарова Р. Ш. Налоговая культура России//Теория и практика общественного развития. — 2014. — № 6. — С. 148–150.

- Кадиалиев М. К. Проблемы правовой культуры и психологии личности в сфере налоговых правоотношений//Вестник Российской правовой академии. — 2010. — № 1. — С. 67–70.

- Кон И. С. Психология юношеского возраста. Проблемы формирования личности. — М: Просвещение, 1979. — 90с.

- Мосин Е. Ф. Налоговый нигилизм — характерная особенность современного правосознания//Финансы и бизнес. — 2008.- № 4. — С. 121–128.

- Сенкевич Л. В., Шагидаева А. Б. Особенности переживания своего возраста пожилыми людьми, проживающими в разных регионах//Системная психология и социология. — 2015. — № 1 (13). — С. 64–72.

- Тебуев, А. А. Психолого-акмеологические условия и факторы развития доверия к системе налоговой службы: автореферат дис. кандидата психологических наук: 19.00.13]. — М., 2013. — 18с.

Описание презентации по отдельным слайдам:

НАЛОГОВЫЙ ИНСПЕКТОР ГБПОУ ВО «Борисоглебский техникум промышленных и информационных технологий» Выполнила: студентка группы 2.2.БУ специальности 38.02.01 Ерёмина Елена Андреевна 2019 г.

Введение Профессия налогового инспектора имеет важное значение в государстве, является престижной и желанной, так как их деятельность способствует пополнению казны и функционированию государственных институтов, а последние, в свою очередь, позволяют своим гражданам жить достойно и в безопасности. Должностные обязанности налогового инспектора очень обширные, поэтому её можно назвать уникальной.

Цели и задачи работы Узнать, кто такой налоговый инспектор. Разобрать обязанности инспектора по налогам. Определить личные качества . Изучить уровень заработной платы и востребованности профессии на рынке труда. Выявить достоинства и недостатки профессии . Рассмотреть условия и особенности получения образования в данной сфере. Познакомиться с знаменитыми людьми в данной сфере. Найти интересные факты о налогах. Сформулировать моё личное отношение к данной профессии.

Определение налогового инспектора Налоговый инспектор – это сотрудник налоговой инспекции, государственный служащий, который осуществляет контроль над полнотой и своевременностью поступлений разного рода в бюджет государства налогов, с юридических и физических лиц. В его обязанности которого входят владение большим объемом информации, способность к аналитике и частые проведение камеральных и выездных налоговых проверок, анализ результатов, применение финансовых санкций к нарушителям. Такая деятельность регулируется Налоговым Кодексом РФ.

Обязанности инспектора по налогам слежение за соблюдением налогового законодательства и привлечение плательщиков к ответственности; знание конституционного и налогового права; осуществление выездных проверок, а также проверок выборочных; анализ результатов и наложение штрафных санкций и ведение отчетности; соблюдение беспристрастности; консультации для граждан; сбор, изучение и анализ большого объема информации финансового характера; составление документации, носящей финансовый характер.

Заработная плата и востребованность профессии на рынке труда По статистике популярных сайтов работы за последние 30 дней, в России открыты 7 328 вакансий по 6 должностям профессии «Налоговый инспектор» с указанием заработной платы. Заработная плата (руб.): минимальная – 12 600, средняя – 29 000, максимальная – 308 100

Достоинства и недостатки профессии Минусы Ненормированный рабочий день. Не всегда и не везде, но с большой долей вероятности редко когда получится отсиживаться в кабинете ровно с 9 до 18. Большие загрузки – эмоциональные и физические, особенно в периоды тотальной сдачи налоговой отчетности. Выездные проверки – приходится часто ездить в командировки, иногда многодневные. Плюсы Престижность профессии. Всегда только белые зарплаты. Статус госслужащего, принадлежность к структуре государственного администрирования и хороший соц.пакет. Работу в налоговой инспекции можно использовать для старта в собственном бизнесе.

Условия и особенности получения образования

Знаменитый налоговик: Александр Петрович Починок (1958 г.) — российский государственный деятель, министр по налогам и сборам, труда и социального развития, экономист. Автор ряда книг, десятков научных трудов и статей. Знаменитый неплательщик налогов: В 1925—1927 гг. ни один из «итальянской шайки» чикагского гангстера Аль Капоне не был осужден за совершенные ими 915 убийств. Однако сам Аль Капоне угодил за решетку за неуплату налогов.

Интересные факты о налогах Пословица "Москва слезам не верит" имеет непосредственно налоговую природу. Во время возвышения Московского княжества с других городов взималась большая дань. Города направляли в Москву челобитчиков с жалобами на несправедливость. Царь иногда сурово наказывал жалобщиков для устрашения других. Отсюда и пошло выражение «Москва слезам не верит». Лициний, римский наместник в Древней Галлии, разделил год на 14 месяцев, чтобы чаще собирать налоги. 21 ноября 1941 г. был введен налог на холостяков, одиноких и малосемейных граждан, с целью мобилизации дополнительных средств для оказания помощи многодетным матерям . Он просуществовал вплоть до начала 90-х годов.

Экзотические налоги В Древнем Египте кошка считалась священным животным, и те, кто заботился о кошках, платили в казну меньше налогов. В России известна история о том, как Петр I ввел налог на бороды, чтобы, "ударяя по карману", приучить своих подданных ежедневно бриться. Уплата такого налога подтверждалась специальным жетоном, который каждый бородач должен был носить с собой, чтобы его случайно не побрили насильно в наказание за неуплату. В Австрии горнолыжники обязаны при каждом спуске с горы платить специальный «гипсовый налог».

Моё отношение к данной профессии Данная профессия привлекла меня своей многогранностью. Чтобы быть инспектором, кроме экономических знаний, необходимо иметь навыки работы с людьми, аналитические способности, хорошую память, обладать такими качествами как ответственность, честность и требовательность. В дальнейшем я бы хотела стать квалифицированным работником налоговый службы и выполнять добросовестно свою работу. Я хочу помочь своей стране: выявлять неплательщиков налогов, издавать новые законы и поправки в Налоговый Кодекс.

Вывод Итак, подводя итог, отмечу, что важность профессии «Налоговый инспектор» - бесспорна. Если милиция охраняет наш покой, а врачи спасают людей, то налоговый инспектор своим трудом обеспечивает здоровое существование любого государства, потому что налоги нужны для здравоохранения, образования и всей социальной сферы.

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Бочаева Олеся ОлеговнаНаписать 1157 27.12.2019

Номер материала: ДБ-882807

- Другое

- Презентации

-

27.12.2019 213

-

27.12.2019 48

-

27.12.2019 43

-

27.12.2019 123

-

27.12.2019 47

-

26.12.2019 29

-

26.12.2019 74

-

26.12.2019 40

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

- Темы

- Исследования

- Колонки

- Тесты

- Подкасты

- Книги

- Списки литературы

- Фрагменты

- Картотеки

- .

Для участников международной летней школы молодых ученых — IAREP / SABE / ICABEEP « Поведенческая экономика и экономическая психология » известный психолог, специалист в области психологии управления Эрих Кирхлер сделал доклад «Экономическая психология поведения налогоплательщика: обзор литературы и способы уклонения» (« Economic Psychology of Tax Behaviour : Literature Overview and The « Slippery Slope » Framework »). Доклад был прочитан в ГУ-ВШЭ на семинаре «Рациональность. Поведение. Эксперименты».

Выбор расплаты за поведение

Большая часть исследований налогового поведения проводится в рамках экономической науки, следовательно, базируются они преимущественно на модели уклонения от налогов. И едва ли десятая часть проводимых исследований рассматривает проблему налогового поведения с т. з. психологии, а между тем, она — богатый источник для понимания уровня собираемости налогов.

В условиях неопределенности индивидом осуществляется выбор между потерей (налоги уплатить надо) и возможным выигрышем (удастся уклониться и избежать разоблачения) или же значительной потерей — если уклонение обнаружено и следует наказание.

Проведение проверок и назначение санкций в случае уклонения считаются основными инструментами, обеспечивающими влияние на общее поведение налогоплательщиков. Однако и этот устрашающий эффект может быть мал. Например, если в ходе проверки уклонение не будет раскрыто или если наказание не соответствует преступлению (оно меньше, не адекватно содеянному) — то налогоплательщик может и в дальнейшем считать свое уклонение рациональным. Также как и негативный опыт налогоплательщика в виде чрезмерного наказания может порождать желание уклониться снова, чтобы попробовать вернуть то, что изъяла налоговая инспекция.

Анализ зависимости между склонностью выполнять все налоговые требования, вероятностью проверки и периодами проверок, то есть времени, прошедшего с момента последней проверки, показывает, что желание уклониться увеличивается в первый период — при вероятности проверки как 15%, так и 30%.

Однако в последующие периоды законопослушность последовательно увеличивается при вероятности проверки 30%, и остается незначительной при вероятности 15% (Граф. 1).

График 1. Зависимость уровня уклонения от вероятности проверки и времени с момента последней проверки

Психологические установки разных социальных групп

Автор доклада обращает внимание на то, что разные социальные группы по-разному относятся к проблеме налогообложения. Госслужащие ориентируются на проблемы социальной справедливости. «Голубые воротнички» воспринимают налоги как инструмент политиков; использование налогов для финансирования бюджетного дефицита вызывает у них критику правительства. «Белые воротнички» относятся к налогам как к инструменту, обеспечивающему социальную безопасность, благосостояние общества, и одновременно, как к неизбежному злу, которое помимо прочего генерирует личные финансовые потери.

Предприниматели указывают на недостаток ясности налоговой системы, что усиливает у них неблагоприятное отношение к налогам как общественному бремени, в то же время, налоги выступают и экономическим регулятором, и обеспечивают возможность пользоваться публичными благами.

Наемные работники, самозанятые и представители малого бизнеса становятся более законопослушными по мере увеличения их информированности о налогах и по мере улучшения их экономического положения. При этом попытки уклонения выше среди самозанятых и предпринимателей. Продолжительность ведения бизнеса отрицательно влияет на выбор, увеличивая вероятность уклонения от налогов ( Kirchler ,1999 ). Лишь с возрастом улучшается отношение индивида к налогам: желание уклоняться убывает и возрастает значение моральных аспектов.

Беспокойство — совесть — долг

Докладчик отметил, что личная налоговая этика повышается по мере того, как социальные нормы становятся более строгими — если идентификация гражданина с социумом сильная. Социальные нормы предписывают определенное поведение и через институт неформальных социальных санкций. Отношение социальной группы к вопросу выполнения налоговых обязательств фиксируется в ментальности граждан, в осознании себя гражданами.

Концепция гражданского долга предполагает, что индивиды мотивированы не только ростом личного благосостояния, но и чувством ответственности перед обществом и нацией. Граждане с высоким уровнем чувства собственного долга выбирают стратегию ответственного сотрудничества, если даже существуют возможности уклонения. Их поведение регулируется не внешними проверками или санкциями, а внутренними убеждениями и беспокойством за общество.

Таким образом, именно для этой социальной группы важное влияние на склонность соблюдать налоговое законодательство оказывает степень уверенности в том, что налоговая система является справедливой, а также язык, которым написаны законы — его ясность и лаконичность.

Для налогоплательщиков важной оказывается справедливость и самой процедуры взаимодействия с налоговыми органами: отношение к налогоплательщикам, доступ к информации и ее качество, честность и нейтральность.

Некоторые исследователи подчеркивают, что налоговое право предусматривает только наказание за правонарушения, но не предусматривает механизмы поощрения правового поведения. Не менее спорными с т. з. честных налогоплательщиков становятся механизмы налоговой амнистии и безразличное отношение к чистоте и верности принципам правового поведения.

Стратегии поведения

В исследовании, проведенном Валери Брайтвейт ( Valerie A . Braithwaite ) в 2003 г. («Налоговые свободы: налоговая оптимизация и уклонение от уплаты налогов» — Taxing democracy : understanding tax avoidance and tax evasion , Ashgate Publishing , Ltd ., 2003) оценивалась зависимость уровня налоговых платежей граждан от их уровня доверия к налоговым органам и от власти, которой те обладают. Оценивались четыре сценария: высокий/низкий уровень доверия + высокая/низкая сила власти.

Рисунок 1. Пирамида: стратегии и мотивация

Как видим, для законопослушных (считающих уплату налогов своим моральным долгом) достаточно максимально упростить нормы.

Стратегия капитулянтов предполагает, что налоговые органы будут действовать эффективно и если индивид идет на сотрудничество — склонны сотрудничать. Следовательно, действия властей должны быть направлены на упрощение процессуальных норм.

Стратегия сопротивленцев основывается на предположении, что налоговые органы полностью удовлетворить невозможно, они скорее выполняют контролирующую функцию, нежели функцию поддержки бизнеса. В этом случае для предотвращения уклонений необходимо создание системы выявления сопротивленцев.

Негативное отношение к налоговым обязательствам может выражаться и через полное безразличие к ним. Это случай, когда государство должно пользоваться авторитетом закона.

Однако есть и случаи, когда отношение к налоговому регулятору превращается в игру «бандит и полицейский». Игроки активно пользуются дырами в законодательстве, так что чем меньше в нем дыр — тем меньше поле боя. Когда речь идет об отношениях «преступник-полицейский», между налоговыми органами и налогоплательщиками обнаруживается огромная социальная дистанция, отсутствует уважение, а сотрудничество достигается через сложную систему его насаждения. Такие индивиды при принятии решений руководствуются расчетами выгод и издержек.

Если граждане руководствуются чувством ответственности, испытывают уважение к налоговой системе и налоговым органам, т.е. если между агентами нет социальной дистанции, они готовы к сотрудничеству, взаимодействие воспринимается как «услуга – клиент».

Таким образом, выявлено, что в условиях более высокого доверия налоговые сборы намного больше, чем в условиях низкого уровня доверия, особенно если сила власти маленькая.

В условиях низкого уровня доверия высокий уровень власти приводит к большей собираемости платежей, даже если сравнивать со случаем «высокий уровень доверия + слабая сила власти». В таком случае речь идет о принуждении как основном мотиве поведения граждан (т.е. уровень добровольной честности очень мал).

Высокий уровень добровольного сотрудничества наблюдается тогда, когда доверие высокое, независимо от того, насколько значительно проявляется сила власти. (Диаграмма 1).

Диаграмма 1. Налоговые отчисления: 4 базовые ситуации

Под уклон

Стратегия мягкого уклонения базируется на нескольких ключевых элементах. Различают добровольное стремление индивида к сотрудничеству и случаи, когда налогоплательщиков приходится принуждать следовать установленным нормам.

Другим важным элементом становится отношение налогоплательщиков к неотвратимости наказания. На такое восприятие оказывают влияние возможность проверок (их частота), размер санкций, законодательные нормы, включая непосредственно размер налоговых ставок.

На графике 2 видно, что доверие органам ассоциируется с добровольным сотрудничеством.

График 2. Стратегия мягкого уклонения

Предварительные итоги обследования выборки 3071 индивида Австрии, Великобритании и Чехии показывают, что по мере роста доверия к налоговым органам увеличивается добровольное желание к сотрудничеству с ними. Увеличение силы власти налоговых органов также сопровождается ростом принуждения к исполнению налогового законодательства.

При одинаковом уровне готовности следовать законодательству, чем больше доверие — тем больше сотрудничество и сбор налогов. А если речь только о большей власти налоговых органов — отмечается больше желания сопротивляться и уклоняться. Выходит, что при низком уровне как доверия, так и власти, очень немногие агенты готовы соблюдать законодательство. Таким образом, принудительное следование закону и добровольное подчинение — взаимозависимы.

№ слайда 1

Творческая работана тему: «Профессия налогового консультанта: российская и зарубежная практика.Тенденции развития профессии»Работу выполнила: студентка группы ФП-306 Зевакина ДианаРуководитель: Мазеина Екатерина Александровна

№ слайда 2

Актуальность работы: В условиях экономического кризиса конкурентоспособность компаний все сильнее зависит от управленческих решений и технологий, которые требуют сегодня огромного объема как теоретических, так и практических знаний.Многомиллионное население нашей страны и сложность системы налогообложения часто приводит к конфликтным ситуациям, которые могут решить квалифицированные налоговые консультанты.

№ слайда 3

Цель работы: Определить сущность профессии «Налоговый консультант»

№ слайда 4

Задачи: Исследовать специфику деятельности налогового консультанта в России и за рубежом; Определить его роль в жизни государства и общества; Изучить тенденции развития профессии в России.

№ слайда 5

Налоговый консультант Налоговый органНалогоплательщик

№ слайда 6

Налоговые консультанты оказывают следующие услуги: Разъясняют практику применения законодательства о налогах и сборах; Помогают решать вопросы оптимизации налогообложения юридическим и физическим лицам; Предотвращают ошибки, связанные с неправильным исчислением и несвоевременной уплатой налогов; Оказывают содействие в организации и ведении налогового учета; Представляют и защищают интересы налогоплательщиков в судебных и иных органах; Оказывают услуги по проведению правовой экспертизы документов налогоплательщика.

№ слайда 7

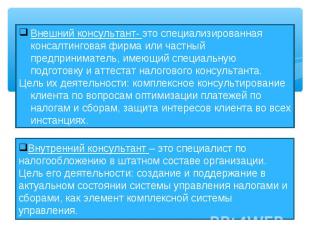

Практика показывает, что сферы налогового консультирования следует разделить на два сегмента: внешний и внутренний. Налоговый консультант ВнешнийВнутренний

№ слайда 8

Внешний консультант- это специализированная консалтинговая фирма или частный предприниматель, имеющий специальную подготовку и аттестат налогового консультанта.Цель их деятельности: комплексное консультирование клиента по вопросам оптимизации платежей по налогам и сборам, защита интересов клиента во всех инстанциях. Внутренний консультант – это специалист по налогообложению в штатном составе организации. Цель его деятельности: создание и поддержание в актуальном состоянии системы управления налогами и сборами, как элемент комплексной системы управления.

№ слайда 9

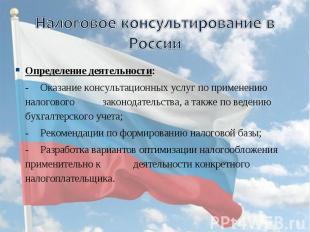

Налоговое консультирование в России Определение деятельности:-Оказание консультационных услуг по применению налогового законодательства, а также по ведению бухгалтерского учета;-Рекомендации по формированию налоговой базы;-Разработка вариантов оптимизации налогообложения применительно к деятельности конкретного налогоплательщика.

№ слайда 10

Налоговое консультирование в России Лица, правомочные осуществлять деятельность по налоговому консультированию-Требования к образованию;-Требования к профессиональной подготовке;-Квалификационные требования.

№ слайда 11

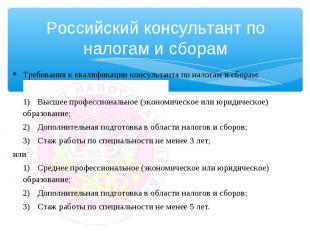

Российский консультант по налогам и сборам Требования к квалификации консультанта по налогам и сборам:1)Высшее профессиональное (экономическое или юридическое) образование;2)Дополнительная подготовка в области налогов и сборов;3)Стаж работы по специальности не менее 3 лет;или1)Среднее профессиональное (экономическое или юридическое) образование;2)Дополнительная подготовка в области налогов и сборов;3)Стаж работы по специальности не менее 5 лет.

№ слайда 12

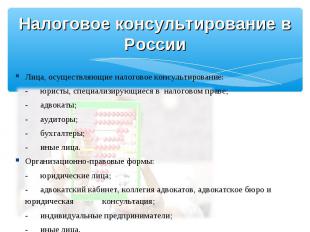

Налоговое консультирование в России Лица, осуществляющие налоговое консультирование:-юристы, специализирующиеся в налоговом праве;-адвокаты;-аудиторы;-бухгалтеры;-иные лица.Организационно-правовые формы:-юридические лица;-адвокатский кабинет, коллегия адвокатов, адвокатское бюро и юридическая консультация;-индивидуальные предприниматели;-иные лица.

№ слайда 13

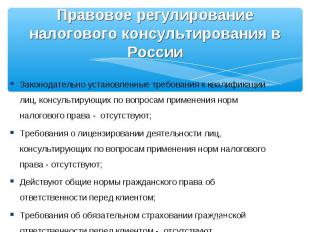

Правовое регулирование налогового консультирования в России Законодательно установленные требования к квалификации лиц, консультирующих по вопросам применения норм налогового права - отсутствуют;Требования о лицензировании деятельности лиц, консультирующих по вопросам применения норм налогового права - отсутствуют;Действуют общие нормы гражданского права об ответственности перед клиентом;Требования об обязательном страховании гражданской ответственности перед клиентом - отсутствуют.

№ слайда 14

Статус налогового консультанта в Германии

№ слайда 15

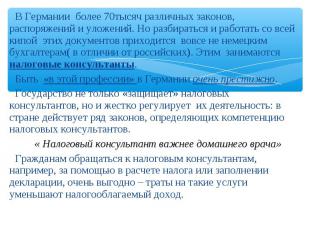

В Германии более 70тысяч различных законов, распоряжений и уложений. Но разбираться и работать со всей кипой этих документов приходится вовсе не немецким бухгалтерам( в отличии от российских). Этим занимаются налоговые консультанты. Быть «в этой профессии» в Германии очень престижно. Государство не только «защищает» налоговых консультантов, но и жестко регулирует их деятельность: в стране действует ряд законов, определяющих компетенцию налоговых консультантов.« Налоговый консультант важнее домашнего врача»Гражданам обращаться к налоговым консультантам, например, за помощью в расчете налога или заполнении декларации, очень выгодно – траты на такие услуги уменьшают налогооблагаемый доход.

№ слайда 16

Немецкий налоговый консультант Лица, правомочные осуществлять деятельность по налоговому консультированию:-Налоговые консультанты, аудиторы, адвокаты (без ограничений);-Нотариусы, патентные поверенные, доверительные управляющие, работодатели (с ограничениями).Налоговый консультант в Германии – представитель «свободной профессии».-Принцип личной и профессиональной независимости налогового консультанта.

№ слайда 17

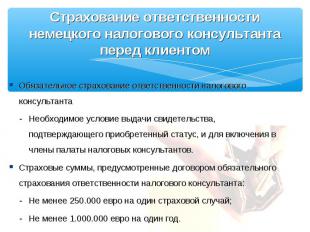

Страхование ответственности немецкого налогового консультанта перед клиентом Обязательное страхование ответственности налогового консультанта-Необходимое условие выдачи свидетельства, подтверждающего приобретенный статус, и для включения в члены палаты налоговых консультантов.Страховые суммы, предусмотренные договором обязательного страхования ответственности налогового консультанта:-Не менее 250.000 евро на один страховой случай;-Не менее 1.000.000 евро на один год.

№ слайда 18

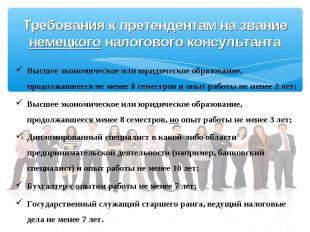

Требования к претендентам на звание немецкого налогового консультанта Высшее экономическое или юридическое образование, продолжавшееся не менее 8 семестров и опыт работы не менее 2 лет;Высшее экономическое или юридическое образование, продолжавшееся менее 8 семестров, но опыт работы не менее 3 лет;Дипломированный специалист в какой-либо области предпринимательской деятельности (например, банковский специалист) и опыт работы не менее 10 лет;Бухгалтер с опытом работы не менее 7 лет;Государственный служащий старшего ранга, ведущий налоговые дела не менее 7 лет.

№ слайда 19

Перспективы развития налогового консультирования в России В настоящее время рынок консалтинговых услуг по налогообложению динамично формируется. Вместе с тем, его формирование затруднено из-за отсутствия четких правовых документов в этой сфере. По существу Россия повторяет модели налогового консультирования, существовавшие в мировой практике в 60-х годах, тем самым сильно отставая от зарубежных стран.Но не смотря на это в стране происходит положительная тенденция роста квалифицированных налоговых консультантов, что можно увидеть в диаграмме.

№ слайда 20

Численность аттестованных налоговых консультантов (по годам, нарастающим итогом) По состоянию на 15 мая 2008 года Единый реестр консультантов по налогам и сборам содержит 6318 записей.Тот факт, что для населения это новый вид профессии, не мешает их обучению.

№ слайда 21

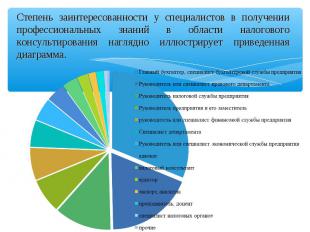

Степень заинтересованности у специалистов в получении профессиональных знаний в области налогового консультирования наглядно иллюстрирует приведенная диаграмма.

№ слайда 22

Распределение аттестованных налоговых консультантов по регионам РФ, в %

№ слайда 23

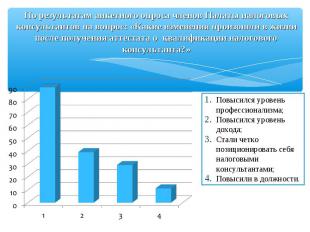

По результатам анкетного опроса членов Палаты налоговых консультантов на вопрос: «Какие изменения произошли в жизни после получения аттестата о квалификации налогового консультанта?» Повысился уровень профессионализма;Повысился уровень дохода;Стали четко позиционировать себя налоговыми консультантами;Повысили в должности.

№ слайда 24

Заключение: На основе проведенных исследований можно сделать вывод, что налоговый консультант в настоящее время играет важную роль в отношениях государства и общества, как российского, так и зарубежного.Сегодня этот, относительно новый специалист , выступает в роли квалифицированного посредника между налоговым органом и налогоплательщиком, тем самым разрешая конфликтную ситуацию между ними и улучшая систему налогообложения.Несмотря на то, что налоговые консультанты уже занимают существенное место в экономике России, наша страна далека от идеалов и от зарубежных стран, в частности, от Германии.

№ слайда 25

Список литературы: Налоговый кодекс Российской Федерации (часть первая), ред. от 28.09.2010;Квалификационный справочник должностей руководителей, специалистов и других служащих, утв. Постановлением Министерства Труда и социального развития № 57 от 20.04.2001;Буссе Р. Налоговые споры: практика разрешения в Германии// «Финансы», 2008, № 7.Сайт «Палата налоговых консультантов» www.palata-nk.ru;Сайт «Федерация налоговых консультантов» (статья Александра Тильдикова, налоговый консультант) http://www.fnkrf.ru/;Сайт «Консалдинговая компания - Эксперт», (интервью В.Л. Ардашева), www.tax-expert.in.ua;Сайт «Германия по-русски», http://faq.germany.ru.

№ слайда 26

Читайте также: