Открытый урок по теме налоги

Опубликовано: 16.05.2024

Разделы: Экономика

Эпиграф к уроку:

“Гражданин охотно платит налоги, зная, что они необходимы для поддержания дарующей ему свою защиту родины”.

образовательные: знакомство учащихся с сущностью, видами и структурой налогов, их функциями в современном обществе;

развивающие: формирование у учащихся основ налоговой культуры, развитие у них аналитического и логического мышления;

воспитательная: формирование адекватного отношения школьников к налогам, воспитание экономически грамотного, отвечающего за свои решения гражданина.

- Понятие и сущность налогов.

- Структура налога.

- Виды налогов

- Функции налогов.

Основные понятия: налог, объект налогообложения, налоговая база, ставка налога, прямые и косвенные налоги, федеральные, региональные и местные налоги.

Оборудование урока: мультимедийная презентация, набор слов для составления определения, картинки логического ряда, рисунки учащихся, выдержки из школьных сочинений, карточки-задания с упражнениями, цветные жетоны.

1. Организационный момент.

Учащиеся делятся на 3 группы.

2. Подготовка учащихся к активному и сознательному усвоению нового материала.

Вводное слово учителя. Сегодня на уроке мы будем изучать экономическое понятие, которое у большинства людей вызывает отрицательную реакцию. Но в экономике нет однозначно отрицательных явлений. В каждом можно найти плюсы. Тему сегодняшнего урока вы назовете мне сами, если воспользуетесь подсказкой. (Демонстрация слайда 1). На слайде представлены высказывания знаменитых людей, живших в разное время. Все их высказывания посвящены теме нашего сегодняшнего занятия. Ключевое слово пропущено. Что же это за понятие, которое мы будем сегодня изучать?

Учащиеся должны определить, что пропущено слово “налоги”. Это слово возникает на слайде после щелчка.

Учитель: Тема нашего урока “Налоги”.

Как вы заметили, отношение к налогам во все времена было неоднозначным. Даже такой сведущий человек, как У.Черчилль, считал, что хороших налогов не бывает. А американский писатель О.Холмз назвал налоги ценой за цивилизованное общество. Так что же представляют собой налоги – зло или благо? Мы с вами должны составить об этом свое собственное мнение.

3. Этап усвоения новых знаний.

Учитель: Вы все уже много раз слышали о налогах, у каждого, наверное, есть представление об этом понятии. Попробуйте сами дать определение налога.

Выслушиваются и обобщаются определения, данные учащимися.

Учитель: В экономике бывает много разных определений одного и того же понятия. Одно из самых распространенных и точных было дано еще в начале прошлого века в знаменитом словаре Брокгауза и Эфрона.

Учащимся предлагается составить это определение из набора слов.

Выслушиваются определения, составленные каждой группой.

Учитель: А теперь сравним с первоисточником. (Демонстрация слайда 2)

Налоги – периодические принудительные платежи граждан и из их имуществ и доходов, идущие на нужды государства и общества и установленные в законодательном порядке.

Учитель: Это всего лишь одно из определений. Если мы с вами поймем сущность налога, то можем дать и собственное. Главное указать основные признаки.

В слове “налог” 5 букв, и основных признаков у него тоже 5. Давайте их выделим. Обратите внимание на определение на слайде, на те подсказки, которые даны на доске (на доску вывешиваются картинки-подсказки логического ряда из Приложения 5), и сформулируйте 5 признаков налога.

Выслушиваются ответы учащихся, признаки налогов записываются в тетради.

Учитель: Зная признаки налога, (продолжение демонстрации слайда 2), мы теперь можем дать свое определение этого понятия, главное, чтобы в нем прозвучали все эти признаки.

- часть доходов граждан или предприятий;

- носит обязательный и принудительный характер;

- выплата периодическая;

- выплата в пользу государства;

- размер и порядок уплаты определяются законом.

Учитель, обращая внимание учащихся на доску, где закреплены картинки – рисунки из Приложение 6.

Взгляните на доску. Мужская душа, печная труба, хвост собаки, автомобиль, подача заявления в суд.…

Как вы думаете, что общего во всем этом?

Ответ учеников: Со всего этого в разные времена платили налоги.

Учитель: На языке налоговой системы все это – объекты налогообложения. Когда-то налоги платили и с печной трубы и с собачьего хвоста…

В настоящее время налоги в нашей стране взимаются (демонстрация слайда 3):

- с доходов (прибыли, заработной платы, доходов от ценных бумаг);

- с имущества, передачи имущества;

- с юридически значимых действий;

- с ввоза и вывоза товаров за границу.

Это отражено в законе “Об основах налоговой системы Российской Федерации”, который был принят в конце 1991 года.

Например, объектом налогообложения может быть такое имущество, как автомобиль. Но ведь автомобили бывают разные. У одного владельца – “Мерседес” или даже “КамАЗ”, а у другого – “Запорожец” или “Ока”. Ведь несправедливо, если они будут платить одинаковые налоги. Как выйти из этой ситуации?

Ответ учащихся: Транспортный налог платится с мощности автомобиля.

Учитель: Действительно, транспортный налог рассчитывается не с автомобиля, а с его мощности, если мощность разная, то и налог будет разным.

У налога, как элемента налоговой системы, есть своя структура. Он подразделяется на базу, количественное выражение того, с чего исчисляется налог, и ставку, размер налога на единицу налоговой базы.

Например, подоходный налог в России. Все граждане России платят 13 копеек с каждого заработанного рубля. Базой налога является сумма заработанных доходов, а ставка равна 13%. Или налог на добычу природного газа. Базой является не сам факт добычи, а количество добытого газа, а ставка 135 руб. за 1000 куб. м.

Для того чтобы понять, какие бывают базы и ставки налогов, выполним упражнение №1, где приведены примеры налогов, как современных, так и очень древних. (Приложение 1) У каждой группы свои примеры.

Выслушиваются ответы учащихся.

Учитель: А теперь вновь вспомним историю. (Демонстрация слайда 4).

“1 июня 1648 года в Москве вспыхнул Соляной бунт. Разъяренная толпа громила и грабила “многие боярские дворы и окольничьих, и дворянские, и гостиные”. Были убиты многие приказные люди, а царский родственник и воспитатель Борис Иванович Морозов чудом избежал расправы, царь со слезами на глазах просил народ пощадить его”

Вопрос классу: Что же послужило причиной столь драматичных событий? Чем так провинились приказные люди во главе с Морозовым?

Ответ: Причиной Соляного бунта было повышение налога на соль.

Учитель: Но повышение этого налога привело к сокращению поступлений в казну. Б.И.Морозов не учел особенность этого налога. Дело в том, что налог на покупку какого-либо товара – это косвенный налог. Уплаты такого налога можно вполне законно избежать. Мы подошли к вопросу о видах налогов. Все налоги можно разделить на две большие группы (демонстрация слайда 5) – прямые и косвенные.

Чем же отличаются налоги прямые от косвенных?

Прямые налоги взимаются с доходов и имуществ непосредственно с лиц, обязанных их выплачивать. Окончательный плательщик тот, кто получает доход, владеет имуществом и т.д. Например, получая зарплату или прибыль, человек платит соответственно подоходный налог или налог на прибыль. Прямые налоги обычно платят все граждане.

Косвенные налоги – это налоги на товары или виды деятельности. Окончательным плательщиком косвенных налогов выступает потребитель товара, но вносит их в казну не он, а продавец товара или услуги. Косвенным налогом будет налог на добавленную стоимость, введенный с 1992 года. Например, покупая книгу, мы уплачиваем 18% от ее стоимости продавцу товара, но он обязан вернуть эту сумму в казну в качестве налога. Косвенные налоги платят не все, а лишь потребители конкретного товара или услуги. И если мы не потребляем этот товар или не пользуемся услугой, не ведем какую-либо деятельность, то мы вполне законно избежим уплаты этого налога.

Разделение налогов на прямые и косвенные появилось уже в древности. Взгляните на список “Основных видов налогов в Римской империи” (упражнение 2). (Приложение 2). Только основных налогов у римлян было больше 40, а всего их было больше 170. В этом списке у вас подчеркнуто по 2 налога – 1 прямой и 1 косвенный. Попробуйте определить, какой налог прямой, какой – косвенный.

Выслушиваются ответы учащихся.

Учитель: В современной России налогов значительно меньше, чем в Риме, за прошедшие годы становления налоговой системы количество федеральных налогов снижено с 52 до 15. Правда, существуют еще налоги региональные и местные, но тоже немного и они в основном косвенные, то есть касаются не всех. То есть, мы видим, что есть еще одна классификация налогов (демонстрация слайда 6). Налоги делятся на федеральные, которые идут в государственный бюджет региональные, которые поступают в бюджеты регионов (например, Смоленской области) и местные – в бюджеты городов и районов (например, в бюджет города Ярцево).

В упражнении 3 (Приложение 3) вам дан список налогов. Попробуйте определить, к каким видам относятся эти налоги – федеральным, региональным или местным. Обоснуйте, почему вы так решили.

Выслушиваются ответы учащихся.

Учитель: В перечень местных налогов включены такие, которых в нашем городе нет. Дело в том, что местная власть сама может решать вводить или не вводить тот или иной налог.

А теперь представим ситуацию, что в нашем городе наши законодатели решили ввести новый налог – сбор с владельцев собак.

Первая группа выступит от имени местных законодателей с инициативой введения этого закона. Ваша речь должна быть краткой, убедительной и начинаться словами: “Мы, депутаты городского совета считаем, что нужно ввести сбор с владельцев собак, потому что….”

Вторая группа будет выражать интересы владельцев собак: “ Мы, владельцы собак считаем, что…”

Третья группа выступит от имени остальных жителей города.

Время на подготовку – 1 минута.

Выслушиваются ответы учащихся.

Учитель: Как видите, на введение новых налогов у разных сторон различные точки зрения. Законодатели обычно видят в налогах возможность решения какой-либо проблемы, стоящей перед ними, а те, кому приходится платить налог из собственного кармана, находят аргументы против такого новшества.

Но ни одно государство в мире еще не обходилось без налогов. Без армии, даже без собственной валюты обходилось, а без налогов – нет. Как только появилось первое государство – тут же появились и налоги. Зачем же нужно собирать налоги? Каковы их функции в экономике?

Давайте сами попробуем сформулировать основные функции налогов, для этого выполним упражнение 4. (Приложение 4)

По ходу определения функций налогов идет демонстрация слайда 7.

Учитель: В современном мире, граждане ни в одной стране не требуют полной отмены налогов, они осознают, что налоги платить нужно. Это понимают даже дети. Обратите внимание, что думают о налогах младшие школьники. (Демонстрация слайда 8)

Перед вами отрывки из детских сочинений. (Читаем тексты на слайде). Куда же должны направляться налоги по мнению детей? (Выслушиваются ответы).

Итак, мы подошли к финалу нашего урока. Что же вы сегодня узнали? (Выслушиваются ответы)

Составили ли вы свое мнение о налогах? (Выслушиваются ответы)

Учащимся предлагается выразить свое отношение к налогам при помощи жетонов, которые находятся на столах. (Демонстрация слайда 9)

Красный жетон: Налоги нужно платить всегда, так как это соблюдение законов государства.

Белый жетон: Нужно платить только справедливые с нашей точки зрения налоги, а от тех, которые нам не нравятся, можно уклониться.

Синий жетон : Налоги вообще не нужно платить, так как любой налог – это грабеж.

Подводятся итоги голосования.

Подводятся итоги работы групп.

Домашнее задание: § 28 (учебник “Экономика”, И.В. Липсиц), синквейн на тему “Налоги”. (Примеры синквейнов, составленных учащимися на слайде 10).

Конспект урока по учебной дисциплине "Налоги и налогообложение". Тема "Налоги и их сущность". Урок-дискуссия. Специальность 38.02.01. "Экономика и бухгалтерский учет"

Содержимое разработки

ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ И МОЛОДЕЖНОЙ ПОЛИТИКИ

ХАНТЫ – МАНСИЙСКОГО АВТОНОМНОГО ОКРУГА – ЮГРЫ

Б Ю Д Ж Е Т Н О Е У Ч Р Е Ж Д Е Н И Е

ХАНТЫ-МАНСИЙСКОГО АВТОНОМНОГО ОКРУГА - ЮГРЫ

«Ю Г О Р С К И Й П О Л И Т Е Х Н И Ч Е С К И Й К О Л Л Е Д Ж»

Конспект открытого урока

«Налоги и налогообложение»

по теме «Налоги и их сущность»

38.02.01 Экономика и бухгалтерский учет (по отраслям)

Костоусова Елена Юрьевна,

высшей квалификационной категории

ТЕМА : Налоги и их экономическая сущность

Актуальность выбранной тематики обусловлена следующими причинами:

Не слишком хорошая осведомленность граждан о роли налогов, а иногда и недоверие к государству, всегда побуждает их задастся вопросом – «Почему я должен платить налоги?»

В ФГОС представлены требования к результатам освоения дисциплины «Налоги налогообложение», такие как:

В результате освоения дисциплины обучающийся должен знать экономическую сущность налогов

использовать полученную информацию в жизни;

Занятие способствует развитию у студентов таких общих компетенций как:

Осуществлять поиск информации, необходимой для эффективного выполнения профессиональных задач.

анализировать рабочую ситуацию, осуществлять текущий итоговый контроль, оценку и коррекцию собственной деятельности, ответственность за результаты своей работы;

Работать в коллективе и команде, эффективно общаться с коллегами, руководством, клиентами

Использовать информационно-коммуникационные технологии в профессиональной деятельности

Образовательные:

Формирование предметных, коммуникативных, личностных компетентностей учащихся в процессе изучения темы.

обучение обоснованному определению роли и экономической сущности налогов.

Воспитательные:

воспитывать чувство долга и ответственности, как налогоплательщика, перед государством и обществом;

Развивающие:

формировать навыки ведения полемики при обсуждении выдвинутых проблем;

содействие развитию у гимназистов умений осуществлять самоконтроль, самооценку принятых решений.

Закрепить знание изученных ранее понятий и концепций.

В ходе обсуждений прийти к обоснованному ответу на вопрос «Почему мы должны платить налоги?»

Развивать коммуникативные компетентности, умение работать в группе.

Развивать экономическое мышление и экономически грамотную речь.

Форма урока: комбинированный урок

Формы работы: фронтальная и групповая.

Педагогические технологии: технология развивающего обучения, технология учебного исследования, ИК-технологии, технология сотрудничества.

Методы проведения занятия: элементы Кейс метода, проблемное задание, дискуссия.

Средства обучения:

проектор, ноутбук, экран – для презентации учителя.

комплекты раздаточного материала: карточки с заданиями.

Структура урока:

Название этапа

Деятельность преподавателя

Деятельность учащихся

Построение, приветствие. Подготовка к уроку, делятся на команды

Мотивация учебной деятельности

Объявление темы. Постановка целей и задач

Просмотр презентации, ответы на вопросы

Работа с кейсами

Представитель группы озвучивает основные положения темы. Раздает заранее подготовленные вопросы. Группа отвечает на вопросы

Работа с карточками

Дает задания, контролирует результат (оценка в баллах)

3 участника опроса, тянут карточки, отвечают на вопросы. Спикеры фиксируют баллы

Анализ результатов исследования

Задает вопросы, контролирует результат (оценка в баллах)

Представляют результаты исследования Обсуждают вопросы, делают выводы по результатам опроса

Подводит итог занятия, объявляет баллы (выставляет оценки)

Студенты отвечают на вопрос «Почему мы должны платить налоги»

Выбирают наиболее понравившуюся цитату о налогах.

СЦЕНАРИЙ УРОКА

Подготовительный этап.

На предыдущем занятии учащиеся получили домашнее задание:

Повторить тему: “Налоги: виды и функции”.

Подготовить Кейсы по заранее полученным темам.

Оформление кабинета:

Рабочие столы студентов. Рабочая зона преподавателя. Проектор. Экспозиционная доска. Материал опроса (карточки с заданиями).

Структура урока

Продолжительность урока 45 мин.

Обучающиеся делятся на команды по рядам, выбирают спикеров.

ТЕМА сегодняшнего занятия: Налоги и их экономическая сущность

2. Мотивация учебной деятельности:

Цитаты и высказывания о налогах ______________________4 мин

«Налоги – это цена, которую мы платим за возможность жить в цивилизованном обществе». О. Холмс (юрист)

Избранное мной высказывание касается проблемы роли налогов в обеспечении достойной жизни обществу. Данная проблема актуальна и в настоящее время. Ведь люди всегда задавались и задаются вопросами: «Какую роль играют налоги в жизни общества?». «Почему мы должны платить налоги?»

Люди по разному относятся к налогам. Кто-то их честно платит, а кто –то ищет пути и способы их не платить. Это проблема не только нашего общества, так по разному к налогам относились всегда и везде. Давай те ознакомимся с некоторыми цитатами и высказываниями, как известных, так и простых людей…

Презентация: Слайды с высказываниями.

Как вы убедились – высказывания весьма противоречивые. Нам с вами сегодня тоже предстоит ответить на вопрос: Почему мы должны платить налоги?

Но сначала давайте повторим что такое «Налог»?, Какие бывают виды налогов? Каковы их функции?

3.Проверка домашнего задания _____________________________6мин

Студенты кратко озвучивают теоретические вопросы кейса. Озвучивают группе разработанные вопросы. Самостоятельно дают оценку. (Верный/неверный ответ)

Преподаватель: Перечислите основных участников налоговых отношений… (Физ.лица, Юр.лица. налоговые организации, государство)

Попрошу спикеров определить участников для следующего этапа. (3 человека)

4. Карточки с вопросами

Студенты тянут карточки на которых даны задания. (1 мин на подготовку)

Ответы участников ___________________________________________________ 10 минут

5. Анализ результатов исследования (Кейс) Как общество относится к налогам или «Платить или не платить?»

Студенты представляют результаты исследования. Обсуждают вопросы, делают выводы по результатам опроса ____________________________________________________14 минут

Итоги и выводы по уроку.

Студенты отвечают на вопрос «Почему мы должны платить налоги»

Преподаватель открывает слайд с цитатами, студенты выбирают наиболее понравившуюся цитату о налогах.

Теперь если вам зададут вопрос «Почему необходимо платить налоги?» вы можете дать правильный и обоснованный ответ

Итог: Подводя итоги, можно с уверенностью сказать, что О. Холмс был абсолютно прав в своих суждениях. Мы должны понимать уплату налогов не только как нашу конституционную обязанность, но и как средство обеспечения людей жизнью в цивилизованном обществе с полной доступностью экономических благ.

Преподаватель дает оценку студентам за работу на уроке.

__________________________________________________________________5минут

Получите свидетельство о публикации сразу после загрузки работы

Получите бесплатно свидетельство о публикации сразу после добавления разработки

Новые олимпиады

Комплекты учителю

Качественные видеоуроки, тесты и практикумы для вашей удобной работы

Вебинары для учителей

Бесплатное участие и возможность получить свидетельство об участии в вебинаре.

Нажмите, чтобы скачать публикациюв формате MS WORD (*.DOC)

Методическая разработка урока по теме «Налоги»

Цель занятия: изучить понятие налоги, виды налогов

Задачи занятия:

определять основные виды налогов; характеризовать уплату налогов как одну из конституционных обязанностей гражданина РФ; определять отличительные характеристики налогов

Планируемые результаты

Предметные

определять понятие налог, налоговая система, характеризовать права и обязанности налогообложения

Личностные

понимание необходимости уплаты налогов; определять свои права и обязанности граждан как налогоплательщиков

Познавательные

работать с нормативными документами, сравнивать различные виды налогообложения

Коммуникативные

устанавливать сотрудничество в процессе решения учебной задачи; вступать в диалог в процессе взаимодействия с обучающимися и учителей

Регулятивные

определять учебную задачу; определять уровень знаний по теме

Технологическая карта занятия

Содержание деятельности учителя

Содержание деятельности обучающихся

Формируемые способы деятельности

(мотивация к учебной деятельности)

Организует подготовку класса к уроку; предлагает ознакомиться с высказываниями:

Хороших налогов не бывает

У. Черчилль

В этом мире ни в чем нельзя быть абсолютно уверенным, кроме неотвратимости смерти и налогов

Б. Франклин

Ты можешь и не заметить, что у тебя всё идёт хорошо, но налоговая служба заметит

П. Данинос

Налоги – это цена, которую мы платим за возможность жить в цивилизованном обществе

О. Уэнделл Холмс

Для изучения понятия налог учитель предлагает изучить основные определения термина

(Приложение №1)

Учитель предлагает совместное обсуждение структуры налогов

(Приложение №2)

Объясняет функции налогов:

1. Фискальная функция налогообложения.

Сбор денежных средств в казну государства или во внебюджетные фонды. С помощью фискальной функции формируются финансовые ресурсы и создаются материальные условия для функционирования государства, ее задача – обеспечение устойчивой доходной базы для бюджетов всех уровней.

2. Стимулирующая функция налогообложения.

С помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, инвестиции в расширение производства

3. Перераспределительная функция налогообложения.

Смысл данной функции в том, что государство использует систему прогрессивного подоходного налогообложения в качестве одного из инструментов перераспределения доходов граждан. Как известно, целью перераспределения является уменьшение дифференциации уровней благосостояния индивидуумов для достижения большей социальной справедливости.

Изучая вопрос о видах налогов: федеральные, региональные и местные, учитель предлагает составить таблицу, работая в мини группах.

Учитель представляет информацию о прямых и косвенных налогах.

Прямые налоги: налог на прибыль, подоходный налог, налог на дарение, землю, имущество наследство.

Косвенные налоги: налог на добавленную стоимость, налог с продаж, акцизный налог, таможенная пошлина.

Для изучения вопроса о правах и обязанностях классу предлагается выбрать из состава участников «налогового инспектора» и налогоплательщиков, которые обращаются к нему, чтобы определить свои права и обязанности.

Участвует в обсуждении высказываний.

Формулируют тему урока.

План урока:

1. Налоги, структура налога, функции налогов

2. Основные виды налогов

3. Права и обязанности налогоплательщика

Работая в парах, обучающиеся изучают текст, находят содержание понятия налога и фиксируют в тетради:

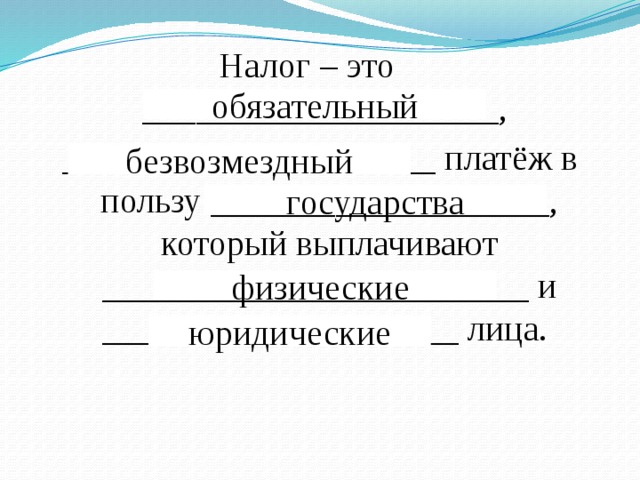

Налог – это обязательный, индивидуально безвозмездный платёж, взимаемый с физических и юридических лиц в целях финансирования деятельности государства.

Налогоплательщик – организации и физические лица, на которых в соответствии с законом возложена обязанность платить налоги.

Обсуждают и фиксируют структуры налога:

1. Субъект налога

2. Объект налога

3. Налоговая ставка

Фиксируют в тетради функции налога

Составляют таблицу: «Виды налогов»

Налог на добавленную стоимость;

акцизы;

налог на доходы физических лиц;

налог на прибыль организаций;

налог на добычу полезных ископаемых;

водный налог

Налог на имущество организаций;

Налог на игорный бизнес;

Налог на имущество физических лиц;

Презентуют полученную информацию.

Участвуют в обсуждении прямых и косвенных налогов.

Класс организует игру, в которой разбиваются на роли и формулируют себе реплики на основе текста учебника.

Результаты работы презентуются (Приложение №4)

Для закрепления изученного материала учитель предлагает выполнение заданий по теме.

Организует обсуждение итогов урока

Выполняют задания по теме «Налоги»

1. Фискальная функция налогов состоит в том, что:

А) налоги отражают признаки особых заслуг граждан

Б) налоги могут стимулировать развитие экономического субъекта

В) налоги формируют доходы госбюджета

Г) налоги позволяют контролировать деятельность фирм

2. Видом налога, взимаемого с физических лиц, является:

А) налог на имущество предприятий

Б) налог на добавленную стоимость

В) налог на имущество

Г) налог на прибыль

3. Субъектом налогообложения является:

А) доход фирмы

Б) юридическое лицо

В) имущество предприятий

Г) гектар земли

4. Объектом налогообложения является:

А) физическое лицо

Б) юридическое лицо

В) имущество

Г) граждане

5. Гражданин С уплатил налог на принадлежащий ему легковой автомобиль. Объектом налога в данном случае является:

А) доход гражданина С

Б) гражданин С

В) водительские права

Г) легковой автомобиль

6. В РФ взимается налог на доходы физических лиц. Что из перечисленного относится к объекту данного налога:

А) имущество работника

Ь) фирма, в которой трудится работник

В) жилье, в котором проживает семья работника

Г) заработная плата работника

Участвуют в обсуждении итогов урока, оформляют записи о домашнем задании

Приложение №1

Нало́г — обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или)муниципальных образований. Взимание налогов регулируется налоговым законодательством. Совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства.

Налог (сбор, пошлина) – обязательный денежный взнос, взимаемый государством с физических и юридических лиц, и перечисляемый в государственный бюджет или во внебюджетные фонды.

Приложение №2

Объект налога – то, с чего взимается налог (прибыль, доход, транспортное средство, фонд оплаты труда и т.д.).

Субъект налога (налогоплательщик) – физическое или юридическое лицо, которое уплачивает налог.

Налоговая база – объект налога, измеренный в денежных, либо в физических единицах.

Налоговая ставка – величина налога, которая устанавливается в процентах от налоговой базы либо в абсолютной денежной форме с единицы налоговой базы.

Приложение №3

Федеральные налоги и сборы

Федеральными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и обязательны к уплате на всей территории Российской Федерации.

Перечень федеральных налогов и сборов установлен ст. 13 НК РФ:

Региональные налоги

Региональными налогами признаются налоги, которые установлены НК РФ и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации.

Перечень региональных налогов установлен ст. 14 НК РФ:

Особенности региональных налогов регулируются п. 3 ст. 12 НК РФ:

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с НК РФ и законами субъектов Российской Федерации о налогах.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены НК РФ, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены НК РФ. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются НК РФ.

Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, которые предусмотрены НК РФ, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

Местные налоги

Местными налогами признаются налоги, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований.

Перечень местных налогов определен ст. 15 НК РФ:

Приложение №4

Права налогоплательщика

1. Получать от налоговых органов бесплатную информацию о действующих налогах и сборах

2. Использование при наличии оснований налоговые льготы

3. Требовать соблюдения и сохранения налоговой тайны

4. Присутствовать при проведении выездной налоговой проверки

5. Получать по месту своего учета от налоговых органов бесплатную информацию о действующих налогах и сборах

Обязанности налогоплательщика

1. Выполнять законные требования налогового органа об устранении выявленных нарушений

2. Представлять налоговым органам и их должностным лицам документы, необходимые для исчисления и уплаты налогов

3. Уплачивать законно установленные налоги в бюджет и во внебюджетные фонды

4. Выполнять законные требования налогового органа об устранении нарушений

Приложение №5

1.В; 2.В; 3. Б; 4. В; 5.Г; 6. Г

Конспект урока

Название предмета и класс: экономика, 11 класс

Номер урока и название темы: урок №11 «Налоги»

Перечень вопросов, рассматриваемых в теме:

- Налоги.

- Функции налогов.

- Элементы налогов.

- Виды налогов.

Глоссарий по теме: налоги, функции налогов, прямые и косвенные налоги, налогоплательщики, налоговая декларация, налоговая инспекция.

Теоретический материал для самостоятельного изучения

Государственная власть всегда нуждалась в средствах для собственного обеспечения. Способы добывания этих средств изменялись с ростом уровня развития общества. С древнейших времен по мере опустошения казны всё сильнее возникала потребность в возникновении повода для объявления войны соседям. Победитель устанавливал либо разовую контрибуцию, либо регулярный сбор дани. В дальнейшем государства начали защищаться от агрессивных соседей, создавая армейские подразделения на регулярной основе, для содержания которых нужны были средства. Так появилось первое обоснование необходимости регулярных платежей государству. Иначе говоря, налоги появились с возникновением государства и по сей день представляют собой один из главных источников доходов государственного бюджета и являются средством оплаты его расходов.

Так как услугами государства пользуются все его граждане, то государство собирает плату за эти услуги со всех жителей страны, и, как уже отмечалось ранее, налоги служат инструментом перераспределения национального дохода, создания благоприятных и конкурентоспособных условий для различных сфер экономики.

Функции налогов

Помимо пополнения госбюджета, налоги выполняют ещё ряд функций. Рассмотрим их подробнее.

- Фискальная функция реализует главное общественное предназначение налогов – формирование доходной части госбюджета. ВО ВСЕХ государствах налоги, прежде всего, выполняют эту функцию, т.е. обеспечивают финансирование государственных расходов государства.

- Регулирующая функция заключается во влиянии через систему налоговых ставок и льгот на процесс общественного производства в стране: расширение или сокращение развития определённых отраслей, повышение или понижение платёжеспособного спроса населения страны и т.п.

- Контрольная функция позволяет контролировать деятельность фирм, учитывать доходы граждан и соизмерять с их расходами. Благодаря данной функции, оценивается эффективность всей налоговой системы, выявляется необходимость во внесении изменений как в налоговую систему, так и в бюджетную политику государства.

- Социальная функция связана с перераспределением доходов в обществе с целью снижения степени расслоения в обществе. Она реализуется через установление различных ставок налогообложения и полное или частичное освобождение от налогов отдельных категорий граждан, нуждающихся в соцзащите.

- Поощрительная функция отражается в признании государством особых заслуг определённых категорий граждан перед обществом. Например, значительно уменьшается налоговая база по налогу на доходы физических лиц для участников ВОВ, Героев СССР и России, участников ликвидации последствий аварии на Чернобыльской АЭС и т. п.

Элементы налогов

Уплата любого налога представляет собой строго упорядоченный процесс, включающий ряд элементов.

Субъект налога – физическое или юридическое лицо, законом обязанное уплачивать налог.

Объект налога – то, с чего взимается налог.

Налоговая база – стоимостное выражение объекта налога.

Носитель налога – лицо, уплачивающее налог фактически.

Носитель налога может не совпадать с субъектом налога, как, например, в случае с косвенными налогами, о которых будем говорить далее, субъектами налога являются продавцы, а носителями – покупатели, непосредственно оплачивающие налог.

Налоговый период – временной период, за который исчисляется налог.

Источник налога – это доход, из которого уплачивается налог.

Источник может совпадать с объектом налога, например, в случае заработной платы или гонорара, а может не совпадать. Здесь ярким примером может служить вещественный выигрыш в лотерею, например, автомобиля. Объектом налога будет являться автомобиль, его стоимость будет являться налоговой базой, а источником налога – какой-то другой доход, так как пока субъект налога не оплатит налог на выигрыш, он не станет его собственником.

Ставка налога – величина налога в расчёте на единицу налогообложения.

Виды налогов

Теперь рассмотрим основные виды налогов, условно разделив их на группы.

- По способам взимания налоги делятся на прямые и косвенные.

Прямыми называются налоги, взимаемые непосредственно с получателя дохода или с владельца имущества. В случае с прямыми налогами субъектом и носителем налога всегда является одно лицо. К прямым относятся налоги на доходы физических лиц, имущество, автотранспорт, землю, водные ресурсы, прибыль, добычу полезных ископаемых, игорный бизнес.

Косвенные налоги включаются в виде надбавки в цену товара и оплачиваются покупателями при покупке этих товаров. Как уже говорили, в случае с косвенными налогами субъект и носитель налога не совпадают. Примерами косвенных налогов являются налог на добавленную стоимость, акциз, таможенные сборы, госпошлины.

2. По способам определения размера налога выделяют пропорциональные (действуют в одинаковом процентном отношении к объекту налога без учёта дифференциации его величины), прогрессивные (повышение ставки налога по мере возрастания дохода), регрессивные (предполагают снижение налога по мере роста дохода).

3. По уровням бюджета, в который поступают налоговые отчисления, выделяют федеральные, региональные, местные налоги.

Федеральные налоги устанавливаются правительством на федеральном уровне и зачисляются в федеральный бюджет согласно статье 13 НК РФ.

Региональные налоги находятся в компетенции субъектов федерации. К ним относятся налоги, перечисленные в статье 14 НК РФ.

Местные налоги, перечисленные в статье 15 НК РФ, устанавливаются и собираются в местные бюджеты.

4. По назначению или по порядку использования налоги делятся на общие и целевые.

Общие – обезличенные в процессе взимания налоги в доходах бюджета при направлении их на расходы (НДС, налог на прибыль и пр.).

Целевые – налоги, привязанные к конкретным видам расходов бюджета (дорожный налог, земельный налог и пр.).

Примеры и разбор решения заданий тренировочного модуля

1. В приведённом ниже списке налогов один является лишним. Зачеркните его.

Налог на добавленную стоимость, подоходный налог, акциз, таможенная пошлина.

Решение: Все налоги, кроме подоходного, относятся к косвенным налогам. Подоходный налог является прямым налогом.

Ответ: Налог на добавленную стоимость, подоходный налог, акциз, таможенная пошлина.

2. Прочитайте название налога. Подставьте в окошечко возле фактора производства порядковый номер налога, соблюдая соответствие: данный вид налога платит владелец этих видов ресурсов. Если номера будут расставлены верно, то в кроссворде откроются названия доходов, получаемых владельцем данного фактора производства.

1. Налог на землю

2. Налог на доходы физических лиц

3. Налог на имущество

4. Налог на прибыль

Налог на землю платит владелец природных ресурсов. Значит, в окошечке возле них необходимо поставить цифру 1, и тогда в кроссворде появится доход владельца природных ресурсов – рента.

Аналогичным образом поступаем с остальными налогами и ресурсами. В ответах приведена итоговая таблица с верными ответами.

1. Налог на землю

2. Налог на доходы физических лиц

3. Налог на имущество

4. Налог на прибыль

Основная и дополнительная литература по теме урока:

- Королёва Г. Э. Экономика. 10-11 классы: Учебник для учащихся общеобразовательных учреждений / Г. Э. Королёва, Т. В. Бурмистрова. – М.: Вентана-Граф, 2017. – 192 с.: ил. – С. 145–150.

- Автономов В. С. Экономика. Учебник для 10, 11 классов общеобразовательных учреждений. – М.: Вита-Пресс, 2015. – 240 с. – С. 120–123.

- Куликов Л. М. Основы экономической теории: учебное пособие / Л. М. Куликов. – М.: КНОРУС, 2015. – 248 с. – С. 242–246.

- Матвеева Т. Ю. Макроэкономика: учебник для вузов в 2-х частях / Т. Ю. Матвеева. – М.: Издательский дом Высшей школы экономики, 2017. – С. 308–309.

- Райзберг Б. А., Лозовский Л. Ш. Учебный экономический словарь. – М.: Рольф, 2000. – 416 с. – С. 151, 194, 198, 272.

Открытые электронные ресурсы по теме урока:

Методическая разработка урока по обществознанию и финансовой грамотности по теме "Налоги".

Просмотр содержимого документа

«Тема»

Тема: Налоги

Конспект урока

Цель: сформировать у учащихся понятие «налоги» и объяснить, что государство собирает налоги для выполнения определённых функций и социальной поддержки населения.

Образовательные:

формировать определение понятия «налоги»;

формировать понимание финансовой связи семьи и государства;

Развивающие:

формировать умения работать с раздаточным материалом, рисунками, схемами;

формировать познавательный интерес в области финансовой грамотности;

формировать умения сравнивать и анализировать, аргументировать свою точку зрения.

Воспитательные:

воспитывать гражданскую позицию и ответственность.

Тип урока: открытие нового знания.

Форма урока: комбинированный урок с элементами проблемно-диалогической технологии (работа в группах).

Оборудование:

Флипчарт, рабочие листы для учащихся.

Раздаточный материал:

Карточки с названием организаций.

Использование ИКТ: слайды, выполненные в компьютерной программе Power Point .

Этапы урока:

Организационный момент - 1 мин.

Создание проблемной ситуации и формулирование проблемы - 7 мин.

Актуализация знаний - 3 мин.

Поиск решения проблемы - 27 мин.

Рефлексия - 5 мин.

Инструктаж по выполнению домашнего задания – 2 мин.

Этап урока, цель

Деятельность учителя

Деятельность учащихся

I .Организационный момент. Проверка готовности к уроку, эмоциональный настрой на урок - 1 мин.

- Ребята, проверьте, пожалуйста, готовность к уроку!

- Вам сегодня предстоит сделать маленькое, но очень важное открытие.

-Желаю вам успехов!

Проверка готовности к уроку (самопроверка, самоконтроль).

Регулятивные (формирование целевых установок). Личностные (отношение к учебной деятельности)

II .Создание проблемной ситуации, формулирование проблемы и мотивация к изучению нового материала. Обеспечение мотивации и принятие учащимися цели учебно-познавательной деятельности.

Учитель приглашает группу учащихся участвующих в сценке.

Создание проблемной ситуации.

- Вам понятно, о чем идет речь в данной ситуации?

(- О налогах – слайд №1).

- Зачем этой семье платить налог?

Инсценирование текста учебника с.121.

Возникновение проблемной ситуации

Коммуникативные (готовность слушать собеседника, участие в учебном диалоге)

Регулятивные (формирование целевых установок)

Ш.Актуализация знаний - 3 мин.

- Как вы понимаете значение слова «налог»?

Учитель собирает информацию, работа с презентацией (слайд №2)

Отвечают на вопросы (записывают в центре листа слово «НАЛОГ»), слушают мнение одноклассников («Мозговой штурм» - флипчарт №1).

Познавательные (овладение базовыми предметными понятиями)

Регулятивные (проявление творческой и познавательной инициативы)

IV .Поиск решения проблемы -

1.Кто платит налог? (слайд №2)

- К какому мнению ВЫ пришли? Кто платит налоги? (работа с флипчартом)

- На какие 2-е группы мы можем разделить всех перечисленных налогоплательщиков?

Граждане – это физические лица, а фирмы, учреждения, организации – это все юридические лица (слайд №2) .

2. «Кому?» физические и юридические лица платят налоги? (слайд №2)

3. «Зачем?» (слайд №2) - зачем семье необходимо платить налог?

Ответить на этот вопрос Вам поможет работа с карточками.

- На карточках представлены товары и услуги. Обсудите, по какому признаку их можно поделить на 2-е группы и разделите.

Выслушивание мнений, выбор верного признака.

– Государство обеспечивает нас такими товарами и услугами, которые невыгодно производить предпринимателям. Такие товары и услуги называются общественными. Их производит государство.

- А откуда государству взять на них средства?

- Зачем же нам платить налоги? (слайд №2)

- Что каждому из нас дают эти государственные структуры?

Вы не платите налоги? –

Это лично ваше дело.

Лучше вы на эти деньги

Особняк постройте модный

Или виллу – просто шик!

Но однажды в ночь глухую

Загорится ваша вилла…

К вам пожарные не едут –

Нет пожарных нет машин!

(А. Тимофеев, Нижегородская обл.)

-Значит для нас важно, чтобы это существовало и действовало? (слайд №2)

- Нужно платить налоги?

Обобщение полученных знаний по теме урока с использованием приёма моделирования – «налоговое дерево» (Слайд № 3- 4)

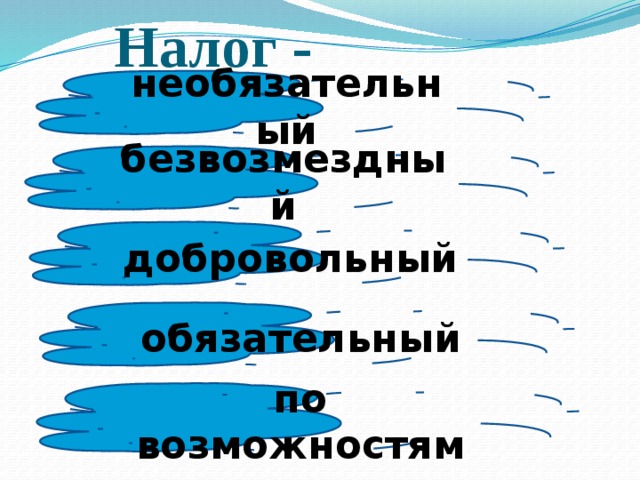

- Выберите слова, которые характеризуют налог (слайд № 5):

- безвозмездный;

- обязательный;

- Теперь, после проделанной работы, мы можем вывести определение налога.

- А теперь давайте вернемся к флипчарту №1 и определим, кто наиболее точно сформулировал определение налога.

Ученики работают в группах: в кластере они фиксируют слово «КТО?», ведут дискуссию в группах.

Высказывают свое мнение.

- Одно лицо или организация

Фиксируют ключевые понятия («Физические» и «юридические лица») в кластере

Фиксируют слово «Кому?»

- государству. Фиксируют ключевое понятие в кластер.

В кластере записывают слово «Зачем?»

Работа в группе.

Выбирают только общественные товары и услуги.

- от сбора налогов

Открытие нового знания:

- Для того, чтобы содержать государственные структуры. Фиксируют на кластере.

-обращаемся к врачу;

Учащиеся приходят к выводу, что необходимо платить налоги.

Обсуждение в группе, выбор слов.

Определяем победителя в группах

Коммуникативные (умение работать в группе, участие в учебном диалоге)

Регулятивные (формирование целевых установок)

Познавательные (умственные операции – анализ, классификация, отнесение к известным понятиям)

Коммуникативные (умение работать в группе, слушать собеседника, участвовать в учебном диалоге) Познавательные (умственные операции – анализ, классификация)

Коммуникативные (умение работать в группе, слушать собеседника, участвовать в учебном диалоге) Познавательные (формирование умений представлять информацию в виде схемы, овладение действиями установления причинно-следственных связей)

Познавательные УУД (овладение логическими действиями анализа)

Познавательные УУД (овладение логическими действиями анализа и синтеза)

Регулятивные УУД (контроль правильности выполнения действий)

V . Рефлексия и оценивание - 5 мин.

-Ребята, давайте посмотрим, как мы усвоили материал урока.

Тест «Да»- «нет» (да «+», нет «-»).

Запись в тетради (+ + - + -)

Самопроверка по презентации (слайд №8)

Регулятивные УУД (самоконтроль правильности выполнения действий)

VI . Домашнее задание – 3 мин.

Инструктаж по выполнению домашнего задания - №1 Оценка усвоения нового знания:

1.Урок полезен – всё понятно!

2.Лишь кое-что, чуть-чуть не ясно. Ещё придётся потрудиться.

3.Да, трудно всё-таки учиться!

Запись домашнего задания в дневник.

1.Высоко поднимают руку.

2. Поднимают руку, поставив локоть на парту.

3.Сидят, сложив руки «полочкой».

Регулятивные УУД (самооценка правильности выполнения действий)

Просмотр содержимого презентации

«Презентация к уроку»

Содержание государственных структур

необязательный

безвозмездный

добровольный

обязательный

по возможностям

Налог – это ____________________,

_____________________ платёж в пользу ___________________, который выплачивают ________________________ и ____________________ лица.

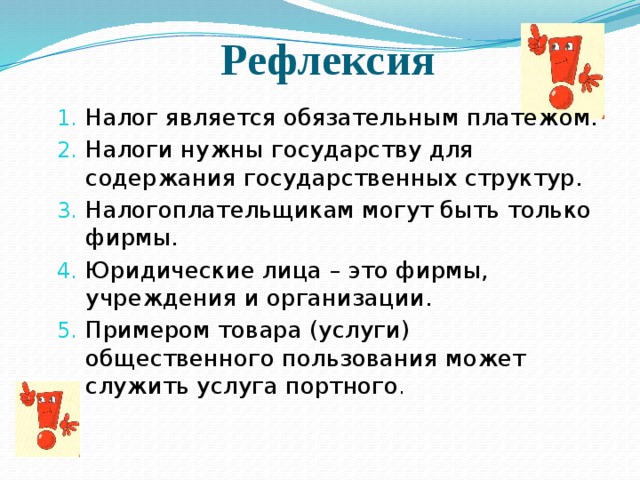

- Налог является обязательным платежом.

- Налоги нужны государству для содержания государственных структур.

- Налогоплательщикам могут быть только фирмы.

- Юридические лица – это фирмы, учреждения и организации.

- Примером товара (услуги) общественного пользования может служить услуга портного .

Читайте также: