Отчетность в налоговую по заработной плате

Опубликовано: 03.05.2024

Работа организаций и индивидуальных предпринимателей невозможна без их рабочего персонала. Найм сотрудников вызывает обязанность сдавать отчетность в различные службы и ведомства. Непредставление отчетности грозит штрафом. Отчеты сдаются в контролирующие органы:

- налоговая инспекция (ИНФС);

- Пенсионный фонд России (ПФР);

- Фонд социального страхования (ФСС);

- Росстат.

В статье разберем подробнее, какой вид отчетности принимает тот или иной орган и о чем эти документы, а также в какой срок их подают.

Налоговая инспекция

Сведения о среднесписочной численности: сдаем за календарный год не позднее 20 января нового года. Все индивидуальные предприниматели и организации, которые нанимали работников за прошлый год, должны сдавать отчетность о среднесписочной численности. В этом отчете не нужно указывать сотрудников, которые работают по договору ГПХ (гражданско-правового характера).

Штраф за непредставление информации составляет 200 рублей. Но для руководителя и главного бухгалтера штраф может составлять 300-500 рублей.

Единый расчет по страховым взносам: сдается за 1 квартал, полугодие, 9 месяцев и год до 30 числа нового месяца после отчетного периода. Его сдают все страхователи: организации, индивидуальные предприниматели, физические лица, не являющиеся ИП, но имеющие работников.

Штраф за несвоевременное предоставление формы составит 1000 рублей за каждый месяц просрочки и будет начислен при условии, если страховые взносы уплачены во время. Если взносы не поступили в бюджет, штрафные санкции составят 5% от невыплаченной суммы за каждый месяц просрочки платежа. При этом штраф не должен превышать 30% от неуплаченной суммы, и не может быть меньше 1000 рублей.

Отчет по форме 6-НДФЛ: отчитываемся за квартал, полугодие, 9 месяцев (в течение месяца после отчетного периода) и год (до 1 апреля нового года). Предоставляют все налоговые агенты – посредники, которые удерживают с работников налог на доходы физических лиц и передают его в бюджет.

Штраф за непредставление или опоздание с отчетом — 1000 рублей за каждый месяц для организации и 300-500 рублей для руководителя. При задержке отчета более 10 дней налоговый орган имеет право заблокировать расчетный счет организации. При подаче отчета в бумажном виде штраф — 200 рублей (если отчет должен сдаваться в электронном виде — для работодателей со штатом 25 работников и больше). Неправильно заполненный отчет или с недостоверной информацией — штраф 500 рублей.

Справка о доходах 2-НДФЛ: за год, не позднее 1 апреля. Это документ, в котором указаны полученные доходы и удержанные с этих доходов налоги физического лица.

Штраф за непредставление налоговыми агентами справки в установленный срок — 200 рублей за каждый документ. Если справка 2-НДФЛ содержит недостоверные сведения, то штраф равен 500 рублей за каждый непредоставленный документ.

Пенсионный фонд России

Форма СЗВ-М: сдаем ежемесячно до 15 числа следующего месяца. Это форма для выявления работающих пенсионеров. Сдается всеми плательщиками страховых взносов за сотрудников.

Штраф 500 рублей за каждого сотрудника будет, если форма не представлена, несвоевременно подана, подана не в полном объеме или с недостоверной информацией. За непредставление документации в электронном формате (если при этом у вас более 25 сотрудников) – 1000 рублей.

Формы СЗВ-СТАЖ, ОДВ-1: отчитываемся по итогам года до 1 марта следующего года. Документ информирует о накопленном страховом стаже работников.

Штрафы: несвоевременная подача — 500 рублей за каждого сотрудника, 500 рублей за каждого не включенного. За недостоверные сведения — 500 рублей за каждое физическое лицо, при подаче бумажной формы при требуемой электронной — 1000 рублей.

Фонд социального страхования

Расчет 4-ФСС: сдаем по результатам 1 квартала, полугодия, 9 месяцев и года. До 20 числа, если отчетность сдается в бумажном варианте, а в электронном — до 25. В расчете отражаются суммы взносов, начисленных и уплаченных в фонд на случай травматизма и профзаболеваний.

Штрафы: непредставление вовремя — за каждый месяц 5% от взносов к уплате, но не меньше 1000 рублей и не больше 30% от этой суммы. Если организация сдала отчет в бумажном варианте, а обязана в электронном — 200 рублей. За несданный расчет на руководителя — 300-500 рублей.

Заявление и справка, которые подтверждают основной вид деятельности: отправляем раз в год до 15 апреля. Предприниматели и организации ежегодно подтверждают в ФСС основной вид деятельности, после этого Фонд установит для них тариф на взносы по травматизму.

Штраф за непредставление не предусмотрен, но если вы не подали документы, Соцстрах назначит вам самый высокий тариф по самому опасному виду деятельности из ваших ОКВЭДов.

Росстат

Росстат исследует экономические и статистические показатели в предпринимателей. Крупные предприятия сдают документацию регулярно и в обязательном порядке, а малый и микро-бизнес сдает отчеты только по запросу Росстата. Отчетность в Росстат представляется как ООО, так и ИП.

Росстат сообщает о требовании отчитаться письмом на адрес по прописке ИП или месту регистрации ООО. Микропредприятия сдают отчеты раз в год, малые предприятия — ежемесячно или поквартально зависит от требуемой отчетности.

Штрафы за то, что предприятие не отчиталось или указало недостоверные данные устанавливаются в размере: для ИП или директора ООО — от 10 000 до 20 000 рублей, для ООО — от 20 000 до 70 000 рублей.

Автор статьи: Юлия Рахимзянова

Сдавайте отчеты по сотрудникам в облачном сервисе Контур.Бухгалтерия. Сервис автоматически сформирует документы на основе данных сотрудников и напомнит о сроках. Отправляйте отчеты прямо из сервиса через интернет, экономьте время и деньги. Первые 14 дней пользуйтесь сервисом бесплатно.

Отчеты по заработной плате в 2020 году:

- в ИФНС по НДФЛ и страховым взносам;

- в ПФР по численности и стаже работников;

- в ФСС об отчислениях на травматизм;

- в статистику об уровне заработка по отраслям.

Сведения обязаны предоставлять все работодатели без исключения.

Все отчеты бухгалтера по заработной плате разделяют на четыре основные категории. Состав и периодичность предоставления напрямую зависят от количества работников в фирме. Вот так выглядят категории:

- Фискальная отчетность — перечень формуляров, предоставляемых работодателями в ИФНС.

- Отчетность во внебюджетные фонды — сохранилось всего несколько отчетных бланков, предоставляемых в ПФР и Соцстрах.

- Статистические сведения — периодичность и сроки сдачи статформ зависят от количества работников в штате.

- Иные сведения — формируются по индивидуальному запросу со стороны контролирующих министерств и ведомств.

Собрали сроки сдачи отчетности по зарплате в 2020 году в таблицу:

| Наименование отчета | Куда сдавать | Сроки подачи | Инструкция по составлению |

|---|---|---|---|

| Расчет по страховым взносам | Территориальная инспекция ФНС | Ежеквартально, до 30 числа месяца, следующего за отчетным периодом | Образец заполнения формы РСВ в 2020 году |

| Справка 2-НДФЛ | ИФНС | Ежегодно, до 1 марта года, следующего за отчетным | Справка 2-НДФЛ в 2020 году: бланк, коды и срок сдачи |

| Расчет 6-НДФЛ | ИФНС | Ежеквартально, до последнего дня месяца, следующего за отчетным периодом | Как заполнить форму 6-НДФЛ. Полное руководство |

| Сведения о средней численности работников | ИФНС | Ежегодно, до 20 января года, следующего за отчетным периодом | Отчет о среднесписочной численности работников: бланк и пример заполнения |

| Форма 4-ФСС | Орган ФСС России | Ежеквартально, до 20 числа на бумаге и до 25 в электронном виде | Образец заполнения формы 4-ФСС в 2020 году |

| Форма СЗВ-М | Пенсионный фонд | Ежемесячно, до 15 числа месяца, следующего за отчетным | Отчетность СЗВ-М: пошаговая инструкция по заполнению |

| Форма СЗВ-ТД | Пенсионный фонд | Ежемесячно, до 15 числа месяца, следующего за отчетным | Как заполнить новый ежемесячный отчет СЗВ-ТД |

| Форма СЗВ-СТАЖ | Пенсионный фонд | Ежегодно, до 1 марта года, следующего за отчетным | Заполняем и сдаем форму СЗВ-СТАЖ в ПФР |

| Статотчет П-4 (НЗ) | Росстат | Ежеквартально, до 8 числа месяца, следующего за отчетным кварталом | Как подготовить отчет в органы статистики по форме П-4 (НЗ) |

| Статотчет П-4 | Росстат | Ежемесячно, до 15 числа месяца, следующего за отчетным периодом | Как подготовить отчет в органы статистики по форме П-4 |

Особенности предоставления информации по каждой категории отчетности разберем подробнее.

Что изменилось в 2020 году

Нововведений в порядке и правилах предоставления зарплатных отчетов довольно много. Чиновники ввели новые формы, например, обновили бланк РСВ. Изменены и некоторые сроки сдачи отчетности по заработной плате. Корректировок коснулся и порядок предоставления отчетности. Отдельные отчеты по зп в 2020 году планируют объединить. Например, законопроект об отмене сведений о среднесписочной численности уже принят парламентом. Информацию из него планируют включить в расчет по страховым взносам.

Определим все новое в зарплатной отчетности в 2020 году:

- Новый порядок сдачи отчетности в ФНС. Если в вашей компании 10 и более работников — отчитывайтесь электронно. Новшества коснулись отчетности по НДФЛ и страховым взносам. Тем фирмам и ИП, в штате которых 9 и менее человек, разрешено сдавать отчеты на бумаге.

- Введены новые отчеты по сотрудникам с октября 2020 года в Пенсионный фонд для формирования сведений в электронных трудовых книжках. Отчитываться следует ежемесячно, до 15 числа следующего месяца.

- Срок подачи 2-НДФЛ сократили на целый месяц. Раньше отчетность по доходам, с которых удержали НДФЛ, сдавали до 1 апреля. Теперь справки 2-НДФЛ со всеми признаками налогоплательщика подают до 1 марта года, следующего за отчетным.

- Новый срок установлен и для годового расчета по страховым взносам. С отчетности за 2020 год подать расчет придется до 01.03.2021.

- Обновлен бланк отчета по страховым взносам с зарплаты РСВ. Применять новый формуляр придется при заполнении сведений за текущий отчетный период. Старый бланк не примут. Изменения в форме значительные.

Порядок предоставления отчетности пока не изменен. Как и прежде, сдавайте бумажные отчеты, если среднесписочная численность — 24 и менее работников. Электронные сведения в ПФР или ФСС сдавайте, если в штате трудятся 25 и более сотрудников.

Как не пропустить важные изменения

Следите за изменениями в работе с помощью КонсультантПлюс. Настройте индивидуальный профиль и получайте уведомления о новостях и поправках сразу, как они появляются. Инструкции в системе обновляются сразу после изменений и всегда актуальны. Попробуйте бесплатно 2 дня!

Отчитываемся в ИФНС

Налоговые отчеты по заработной плате — это самая большая категория из всего состава отчетности. В инспекцию придется подготовить информацию о доходах работников и об исчисленном подоходном налоге и страховом обеспечении. Какие отчеты по зарплате сдаются в 2020 году в налоговую службу, зависит от категории работодателя.

2-НДФЛ

Если в штате работодателя числятся 10 и более сотрудников, то составление отчетов о выплате вознаграждения по предприятию разрешено только в электронном виде. Компании и ИП с числом работников до 9 человек включительно отчитываются как в электронном виде, так и на бумажных носителях.

Компанию или ИП, не сдавшую вовремя 2-НДФЛ, оштрафуют. Сумма штрафных санкций — по 200 рублей за каждую непредоставленную справку (ст. 126 НК РФ).

Помимо этого, вероятен штраф на должностных ответственных лиц — от 300 до 500 рублей (ст. 15.6 КоАП РФ).

6-НДФЛ

Предоставляется в инспекцию в течение одного календарного месяца после отчетного периода. Итоговый расчет за календарный год следует подать в ИФНС до 1 марта. Сроки в 2020:

- за 2019 г. — 02.03.2020;

- I квартал 2020 г. — 30.04.2020;

- полугодие 2020 г. — 31.07.2020;

- 9 месяцев 2020 г. — 02.11.2020;

- 2020 г. — 01.03.2021.

За каждый полный и неполный месяц просрочки предоставления 6-НДФЛ компанию оштрафуют на 1000 рублей.

К тому же ФНС вправе заблокировать расчетные счета фирмы, если расчет 6-НДФЛ задержан на срок более 10 дней.

Расчет по страховым взносам

Новый бланк закреплен .

Сдать РСВ необходимо до 30 числа месяца, следующего за отчетным периодом:

- I квартал 2020 г. — 30.04.2020 — действует новый бланк отчета;

- полугодие 2020 г. — 30.07.2020;

- 9 месяцев 2020 г. — 30.10.2020;

- 2020 г. — 01.02.2021 — форма опять изменилась.

Электронный формат зарплатной отчетности предусмотрен для страхователей, среднесписочная численность работников у которых 10 и более. Остальные вправе отчитываться как на бумаге, так и в электронном виде.

Минимальный штраф — 1000 рублей за каждый полный и неполный месяц просрочки. Либо 5% от суммы страховых взносов к уплате за отчетный период, за каждый месяц, но не более 30%.

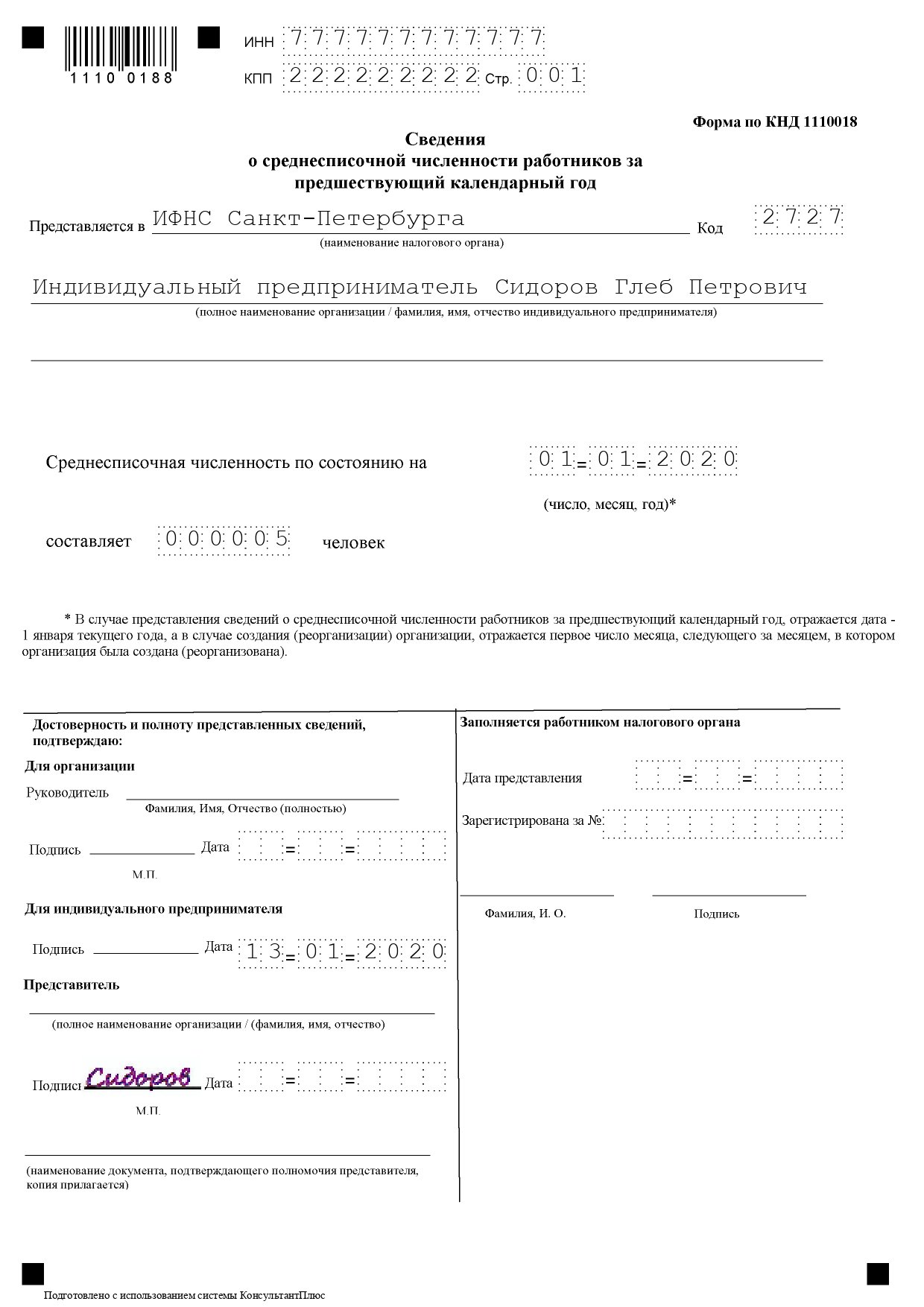

Сведения о численности работников

Сдают отчет ежегодно, до 20 января года, следующего за отчетным периодом.

Способ подачи законодательно не утвержден. Допустимо подать сведения как на бумаге, так и в электронном виде. Рекомендуем придерживаться правила, установленного для других налоговых форм. Если в штате более 100 человек, то отчитайтесь в электронном формате. Вот так выглядит титульный лист действующей формы:

Если не сдать формуляр вовремя — штраф 200 рублей по статье 126 НК РФ. Накажут и должностных лиц по статье 15.6 КоАП РФ — от 300 до 500 рублей.

Если день сдачи выпадает на выходной, то подать отчет следует в первые рабочие сутки.

Отчитываемся в фонды

Несмотря на реформу в страховом обеспечении, порядок предоставления отчетности во внебюджетные фонды частично сохранился. В ФСС придется подать информацию об исчисленных взносах на травматизм на зарплату работников. Перед Пенсионным фондом отчитывайтесь о стаже и численности застрахованных лиц.

Расчет 4-ФСС

Обратите внимание, что срок предоставления расчета в ФСС напрямую зависит от способа подачи данных.

Отчитываетесь в электронной форме:

- I квартал 2020 г. — 27.04.2020;

- полугодие 2020 г. — 27.07.2020;

- 9 месяцев 2020 г. — 26.10.2020;

- 2020 г. — 25.01.2021.

Сдаете 4-ФСС на бумаге:

- I квартал 2020 г. — 20.04.2020;

- полугодие 2020 г. — 20.07.2020;

- 9 месяцев 2020 г. — 20.10.2020;

- 2020 г. — 20.01.2021.

Способ предоставления определяется по среднесписочной численности:

- до 25 человек — разрешено на бумаге или электронно;

- 25 и более работников — только в электронном формате.

Штрафы: 5% от суммы страхового обеспечения к уплате за каждый полный или неполный месяц просрочки. Не более 30%, но и не менее 1000 рублей. Должностным лицам — штраф по ст. 15.33 КоАП РФ — от 300 до 500 рублей.

Отчитывайтесь до 15 числа месяца, следующего за отчетным:

- январь 2020 г. — 17.02.2020;

- февраль 2020 г. — 16.03.2020;

- март 2020 г. — 15.04.2020;

- апрель 2020 г. — 15.05.2020;

- май 2020 г. — 15.06.2020;

- июнь 2020 г. — 15.07.2020;

- июль 2020 г. — 17.08.2020;

- август 2020 г. — 15.09.2020;

- сентябрь 2020 г. — 15.10.2020;

- октябрь 2020 г. — 16.11.2020;

- ноябрь 2020 г. — 15.12.2020;

- декабрь 2020 г. — 15.01.2021.

Допускается подать отчетность раньше установленного срока, но только при наличии проверенных сведений.

Если в отчетную форму включена информация о 25 работниках и более, то отчитывайтесь только электронно. Другие страхователи вправе отчитаться на бумаге.

Новый СЗВ-ТД

Отчет по форме СЗВ-ТД — это новые электронные книжки, переход на которые начался летом. Отчитываются не все страхователи, а только те, в штате которых произошли кадровые изменения. К основаниям для заполнения и сдачи СЗВ-ТД относятся:

- заключение нового трудового договора;

- расторжение трудового контракта, соглашения с работником;

- присвоение квалификации, перевод на другую работу, иное изменение по кадрам, требующее отражения в трудовой книжке;

- подача сотрудником заявления о выборе способа ведения трудовой книжки в 2020 и последующих годах.

Правила составления нового пенсионного отчета — в статье «Как заполнить новый ежемесячный отчет СЗВ-ТД». Сдают отчетность в ПФР ежемесячно. Сроки совпадают с СЗВ-М. Подайте сведения для формирования электронных трудовых книжек до 15 числа месяца, следующего за отчетным.

СЗВ-СТАЖ

Отчет сдается ежегодно, до 1 марта года, следующего за отчетным:

- за 2019 г. — 02.03.2020;

- 2020 г. — 01.03.2021.

Ответственность за несдачу СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ — по 500 рублей за каждого работника. Штраф должностным лицам аналогичен — от 300 до 500 рублей (ст. 15.33 КоАП РФ).

Если дата сдачи выпадает на праздники или выходные, то отчетность подают в первый рабочий день.

Статистические формы

Помимо ФНС, ПФР и ФСС, отчетность по труду предоставляется в Росстат. Причем за срыв сроков предоставления статистической информации предусмотрены крупные штрафы.

П-4 (НЗ)

Работодатели сдают квартальные отчеты по зарплате в Росстат до 8 числа месяца, следующего за отчетным кварталом:

- I квартал 2020 г. — до 8 апреля 2020 г.;

- II квартал 2020 г. — до 8 июля 2020 г.;

- III квартал 2020 г. — до 8 октября 2020 г.;

- IV квартал 2020 г. — до 8 января 2021 г.

П-4 (с численностью 15 человек и менее)

Ежеквартально, до 15 числа месяца, следующего за отчетным кварталом. Последний срок сдачи отчета о средней заработной плате в 2020 году:

- I квартал 2020 г. — 15 апреля 2020 г.;

- II квартал 2020 г. — 15 июля 2020 г.;

- III квартал 2020 г. — 15 октября 2020 г.;

- IV квартал 2020 г. — 15 января 2021 г.

П-4 (с численностью 16 человек и более)

Отчитайтесь до 15 числа месяца, следующего за отчетным периодом.

Самая грустная статья журнала

Этот материал обновлен 02.10.2020.

Правда, отчитываются за сотрудников все одинаково. Вот полная инструкция, что, как и в каком порядке делать, чтобы пользоваться льготами и соблюдать закон.

Наймите бухгалтера, не морочьте себе голову

Чтение этой статьи у обычных людей вызывает припадок, потому что форм, отчетов и телодвижений тут невозможно много. Казалось бы, ну платишь ты за сотрудников гору денег, ну неужели вы там не можете сами все посчитать? Нет, отчитывайся, сколько и за кого ты заплатил, в три разные инстанции, вот тебе куча форм. Бесит такое.

Это грустная статья о бюрократии. Если не хотите грустить, обратитесь за профессиональной помощью бухгалтера.

Со всех своих доходов физлица обязаны платить налог на доходы (НДФЛ) — 13%. Тут есть ряд исключений и оговорок, но в общих случаях налог именно такой. Если физлицо сотрудничает с ИП или компанией по договору, то компания становится налоговым агентом этого физлица — она должна рассчитать, удержать и перечислить в налоговую НДФЛ за своего работника.

По закону заработную плату нужно перечислять два раза в месяц: за первую половину месяца (это называют авансом) и за вторую.

Конкретная дата выплаты зарплаты прописана в трудовом договоре, но есть условие: выплатить нужно не позднее чем через 15 календарных дней после окончания периода, за который она начислена, а перерыв между авансом и зарплатой не может превышать 15 дней.

Считаем НДФЛ

Стандартный НДФЛ — 13%, чаще всего вы будете работать с ним. В некоторых случаях НДФЛ может быть 15, 30 или 35%, но эти ставки не касаются зарплаты.

Допустим, заработная плата сотрудника за месяц — 56 000 Р , сотрудник резидент.

Считаем: 56 000 Р × 13% = 7280 Р — это НДФЛ, или подоходный налог, если нет вычетов.

56 000 Р − 7280 Р = 48 720 Р — получит сотрудник на руки.

Если нужно выдать сотруднику на руки 56 000 Р , то считать будем так. Сумма к начислению: 56 000 Р / (100% − 13%) = 56 000 Р / 0,87 = 64 367,82 Р .

НДФЛ: 64 367,82 × 13% =8368,82.

На руки: 55 999,82 Р .

НДФЛ с больничных и отпускных

НДФЛ, удержанный с отпускных и больничных, нужно перечислить в бюджет не позднее последнего дня месяца, в котором доходы были выплачены.

При работе по трудовому или гражданско-правовому договору работодатель обязан выплачивать за сотрудника взносы. Принципиально то, что НДФЛ как бы платит работник, а взносы ложатся на работодателя. Стандартные взносы такие.

22% — на обязательное пенсионное страхование. Уменьшается до 10%, если общая сумма выплат сотруднику в течение года превысит лимит. Для 2020 года такой лимит — 1 292 000 Р .

5,1% — на обязательное медицинское страхование. Не зависит от размера дохода, начисляется в течение всего года.

2,9% — на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Как и взносы на пенсионное страхование, имеют предельную базу. В 2018 году это 912 000 Р . Как только выплаты достигают этой суммы, взносы больше не начисляют до конца года.

От 0,2 до 8,5% — взносы на травматизм. Платят за сотрудников, оформленных по трудовому договору. Размер взноса зависит от группы профессионального риска предприятия.

Взносы на ОПС, ОМС и ВНиМ перечисляют в налоговую, и она сама распределяет их по фондам. А вот взносы на травматизм платят в ФСС.

Группа профессионального риска и размер взносов указаны в «Уведомлении о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» из ФСС. Его выдают при регистрации, а потом при ежегодном подтверждении основного вида деятельности. Правда, ИП подтверждает вид деятельности только при его изменении.

Взносы нужно переводить ежемесячно. Последний день — 15 число следующего месяца. Если оно приходится на выходной или нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день.

Находящиеся в реестре МСП — малых и средних предприятий организации и ИП из пострадавших отраслей могут воспользоваться рассрочкой по взносам с выплат сотрудникам. Взносы за март можно вносить равными долями с ноября 2020 года по октябрь 2021. А за июль — с января 2020 года по декабрь 2021. Срок — не позднее последнего числа каждого месяца.

Как платить меньше

С 1 апреля 2020 года ИП и организации из реестра МСП облагают взносами по обычным тарифам только выплаты работнику в пределах МРОТ за месяц. Сейчас это 12 130 Р . А на сумму превышения над МРОТ взносы начисляют по таким тарифам: 10% на ОПС, 5% на ОМС и 0% на ВНиМ.

Кроме того, во втором квартале 2020 года в пострадавших из-за коронавируса отраслях все ИП и организации из реестра МСП облагают выплаты работникам в любой сумме взносами по тарифу 0%.

Страховые взносы от 14 до 28% платят:

- Предприниматели, чей бизнес связан с информационными технологиями.

- Хозяйственные общества и хозяйственные партнерства в практическом применении (внедрении) результатов интеллектуальной деятельности.

- Компании, внедряющие технические инновации в особых экономических зонах.

- Компании туристско-рекреационной деятельности в особых экономических зонах.

Форму СЗВ-ТД подают только на людей, с которыми заключены трудовые договоры. Если договор гражданско-правовой или авторский, можно не отчитываться.

СЗВ-ТД сдают в ПФР:

- при приеме или увольнении работника — не позднее следующего рабочего дня;

- при постоянном переводе сотрудника, присвоении ему новой квалификации с записью в трудовую, а также при подаче им заявления о выборе формы трудовой книжки — до 15 числа следующего месяца.

Ежемесячно в пенсионный фонд нужно сдавать форму «Сведения о застрахованных лицах», или СЗВ-М . Сдать ее нужно не позднее 15 числа месяца, следующего за отчетным.

В отчет попадают работники, оформленные не только по стандартным трудовому и гражданско-правовому договорам, но и по всем остальным:

- По договору авторского заказа.

- По договору об отчуждении исключительного права на произведения науки, литературы, искусства — пп. 3 п. 1 ст. 420 НК

- По издательскому лицензионному договору.

- По лицензионному договору о предоставлении права использования произведений науки, литературы, искусства.

То есть если вы наняли писателя, чтобы написать книгу о ценностях вашей компании, его тоже нужно включить в СЗВ-М .

Если организация приостановила деятельность, но в ней есть оформленные работники, сдавать за них СЗВ-М все равно нужно.

Если организация не ведет финансово-хозяйственной деятельности, но при этом в ней есть работники, с которыми действуют трудовые или гражданско-правовые договоры (то есть работники не уволены), по ним должна быть представлена ежемесячная отчетность.

В отчете — информация по страховым взносам за сотрудников, которые работают по трудовым и гражданско-правовым договорам.

Если у ИП нет работников, подавать этот отчет не нужно.

В течение года эту форму необходимо сдавать, если предприятие ликвидируется до окончания года. Также форму нужно выдать сотруднику при увольнении вместе с СЗВ-М и СТД-Р , если сотрудник отказался от бумажной трудовой книжки

Немного меняется порядок действий, когда один из сотрудников выходит на пенсию. В этом случае на него нужно сдать отдельный отчет СЗВ-СТАЖ с типом «назначение пенсии». Причем этот отчет нужно подать в течение 3 календарных дней со дня поступления к работодателю заявления от работника с просьбой предоставить на него сведения о стаже.

В фонд социального страхования нужно подавать расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения. Если короче, нужно отчитываться по форме 4-ФСС.

4-ФСС сдается ежеквартально. В бумажном виде — не позднее 20 числа месяца, следующего за кварталом. В электронном — не позднее 25 числа того же месяца.

ИП без работников этот расчет не сдает.

В расчете отражаются только взносы на травматизм — от 0,2 до 8,5%. Дополнительно указывается, оплачивались ли больничные за производственные травмы, были ли несчастные случаи на производстве, сколько работников должны проходить обязательные медосмотры и когда эти медосмотры проводились. Если вы не составляли акт Н-1 , то несчастных случаев не было.

Это справка по каждому сотруднику о том, сколько вы ему заплатили и сколько удержали налога за прошлый год. Если в истекшем году доходы от вас получили больше 10 человек — сдаем и подписываем в электронном виде.

Справки нужно подать раз в год — не позднее 1 марта года, следующего за отчетным. С признаком «1» — на всех лиц, получивших доходы. И дополнительные справки с признаком «2» на людей, с дохода которых не было возможности удержать налог. Например, если компания провела розыгрыш в соцсетях и вручила победителю смартфон.

ИП без работников справку 2-НДФЛ сдавать не нужно.

Справку нужно обязательно выдавать работнику, когда:

- работник увольняется. Справку нужно выдать в последний день его работы;

- работник или бывший работник просто попросил. Это нужно сделать в течение трех дней со дня получения заявления с просьбой выдать справку (но на самом деле такое заявление требовать не обязательно);

- физлицо, которое получало от вас оплату, облагаемую НДФЛ, попросило — в течение 30 дней со дня обращения.

В отличие от 2-НДФЛ это обобщенный расчет для налогового агента по всем сотрудникам. Это форма, в которой отражаются доходы и суммы НДФЛ, начисленные и удержанные по всем сотрудникам в сумме, нарастающим итогом за год.

6-НДФЛ сдают не позднее последнего числа квартала, следующего за отчетным. А за год — до 1 марта следующего года. Однако в 2020 году 6-НДФЛ за первый квартал можно сдать до 30 июля — вместе с расчетом за полугодие.

Расчет сдают организации и ИП с работниками. Если у ИП нет работников, а главное, если ни в одном периоде отчетного года ни одному физическому лицу не начислен никакой доход (ни в денежной, ни в натуральной форме) — сдавать расчет не нужно.

Платили взносы? А теперь докажите. В этом отчете отражается сумма страховых взносов за сотрудников по трудовым и гражданско-правовым договорам:

- Обязательное пенсионное страхование (ОПС).

- Обязательное медицинское страхование (ОМС).

- Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ).

Срок сдачи РСВ — до 30 числа месяца, следующего за истекшим кварталом. Но в 2020 году РСВ за первый квартал можно было сдать до 15 мая.

Если у ИП нет работников — сдавать отчет не нужно.

Если в компании больше 10 сотрудников, наймите бухгалтера

Расчет по страховым взносам, 2-НДФЛ , 6-НДФЛ обязательно направлять в электронном виде при сдаче отчетности больше, чем на 10 человек. 4-ФСС — при средней численности за предыдущий год больше 25 человек. СЗВ-М , СЗВ-СТАЖ — при сдаче отчетности на 25 человек и больше. СЗВ-ТД — при количестве работников за прошлый месяц 25 и более человек.

Все отчеты придется подписывать усиленной электронно-цифровой подписью. Чтобы наверняка — консультируйтесь с профессионалом, не верьте статьям в интернете.

Сроки по всем отчетам

Подписывайтесь на календарь ИП — ежемесячно присылаем список отчетов по сотрудникам (если, конечно, вы поставите нужную галочку).

За работников должны отчитываться все предприниматели и организации — вне зависимости от вида деятельности и выбранного налогового режима. За людей, которых нанимали для разовой работы, например по договору подряда, компании тоже подают отчетность.

Отчеты нужно отправлять в ИФНС, ПФР, ФСС — налоговую инспекцию, пенсионный фонд, фонд социального страхования.

В статье будем говорить только о работниках, нанятых по трудовому договору.

В налоговую

В ИФНС нужно предоставлять справки о доходах 2-НДФЛ, расчеты по форме 6-НДФЛ, расчеты по страховым взносам.

Справка о доходах 2-НДФЛ. Эту справку оформляют на каждого работника, в ней указывают полученный работником доход и удержанный с него НДФЛ — 13%. Также вписывают налоговые вычеты, если они были.

Справки по всем работникам сдают один раз по итогам года. Это нужно сделать не позднее 1 марта года, который следует за отчетным.

Форма справки утверждена ФНС России, свои формы вводить нельзя.

Расчет по форме 6-НДФЛ. В расчете 6-НДФЛ указывают сумму полученных доходов всеми сотрудниками сразу и обозначают, какая сумма НДФЛ была исчислена, удержана и перечислена в бюджет.

Расчет подают ежеквартально на всех работников сразу, у него тоже утвержденная форма.

Когда подавать расчет по форме 6-НДФЛ

Форма справки 6-НДФЛ

Отчетный период Срок сдачи отчета 1 квартал До 30 апреля Полугодие До 31 июля 9 месяцев До 2 ноября Год До 1 марта следующего года

Расчет по страховым взносам. В нем указывают сумму страховых взносов на пенсионное, медицинское, социальное страхование, начисленных на зарплаты.

Единый расчет по страховым взносам сдают нарастающим итогом ежеквартально, как и расчет по форме 6-НДФЛ.

Когда сдавать расчет по страховым взносам

Форма расчета по страховыхм взносам

Отчетный период Срок сдачи отчета 1 квартал До 30 апреля Полугодие До 30 июля 9 месяцев До 30 октября Год До 30 января следующего года

Перед пенсионным фондом

В пенсионный фонд нужно сдавать СЗВ-М, СЗВ-ТД, СЗВ-стаж и опись передаваемых сведений по форме ОДВ-1.

СЗВ-М. Сведения о работниках — ФИО, ИНН и СНИЛС — вносят в СЗВ-М. Сдают отчет ежемесячно не позднее 15 числа месяца, следующего за отчетным.

СЗВ-ТД. Сведения о трудовой деятельности зарегистрированного лица — СЗВ-ТД — подают только на тех, с кем заключены трудовые договоры.

В этом документе указывают, когда человек поступил на работу, на какую должность, прописывают реквизиты приказа о приеме на работу. Если увольняете сотрудника, в этом же документе нужно указать причины увольнения и реквизиты приказа об увольнении.

В СЗВ-ТД также указывают изменения статуса сотрудника внутри компании, такие как перевод на другую должность или повышение.

СЗВ-ТД сдают в ПФР не позднее рабочего дня, следующего за днем начала работы или увольнения.

Если работника перевели или ему дали новую квалификацию, внесли запись в трудовую книжку, то СЗВ-ТД подают до 15 числа следующего после изменений месяца.

СЗВ-СТАЖ и опись передаваемых сведений по форме ОДВ-1 сдают раз в год — до 1 марта года, который следует за отчетным.

В СЗВ-СТАЖ указывают наименование работодателя, ФИО и СНИЛС работников, информацию для исчисления страхового стажа, например, период работы, отпуск, периоды болезни.

В ОДВ-1 прописывают суммы уплаченных страховых взносов на обязательное пенсионное страхование.

Когда сдавать отчеты в пенсионный фонд

Вид отчета Срок сдачи отчета Где взять форму СЗВ-М Ежемесячно до 15 числа месяца, следующего за отчетным В приложении, утв. постановлением Правления ПФР от 1 февраля 2016 г. № 83п СЗВ-ТД Не позднее дня, следующего за днем начала работы или увольнения. В остальных случаях — до 15 числа месяца, следующего после изменений В приложении 1, утв. постановлением Правления ПФР от 25 декабря 2019 г. № 730п СЗВ-СТАЖ и опись передаваемых сведений по форме ОДВ-1 Один раз в год — до 1 марта года, который следует за отчетным В приложениях 1 и 2, утв. постановлением Правления ПФР от 6 декабря 2018 г. № 507п

В фонд социального страхования

В ФСС отправляют расчет 4-ФСС, заявление и справку-подтверждение основного вида деятельности.

Расчет 4-ФСС

Расчет 4-ФСС сдают по итогам квартала — 4 раза в год.

В нем указывают количество работников организации, сколько им выплатили денег в качестве заработной платы, обозначают суммы взносов от несчастных случаев и профессиональных заболеваний, приводят данные спецоценки рабочих мест. Если в организации произошел несчастный случай, в расчете 4-ФСС также указывают сведения по пособиям.

Сроки отправки отчета зависят от того, подаете ли вы бумажный документ или электронный. Если последний день сдачи отчетности выпадает на выходной, днем сдачи будет следующий рабочий день.

Когда сдавать расчет 4-ФСС

Форма расчета 4-ФСС

Отчетный период Бумажный документ Электронный документ 1 квартал До 20 апреля До 25 апреля Полугодие До 20 июля До 25 июля 9 месяцев До 20 октября До 25 октября Год До 20 января До 25 января

Заявление и справка-подтверждение основного вида деятельности

Один раз в год до 15 апреля в ФСС нужно отправлять заявление и справку-подтверждение основного вида деятельности. Это нужно делать, чтобы вам назначили тарифы страховых взносов на травматизм или пересчитали их, если они изменились.

Если не подтвердить основной вид деятельности, фонд присвоит вам максимальный класс профессионального риска из тех видов деятельности, которые вы указали в ЕГРЮЛ. Это значит, что платить страховые взносы придется по максимуму.

Компаниям, которые не относятся к малому бизнесу, нужно дополнительно отправлять копию пояснительной записки к бухгалтерскому балансу за предыдущий год.

Формы документов в ФСС

Формы документов ИП и малые предприятия Все остальные юридические лица Заявление о подтверждении основного вида экономической деятельности Отправляют Отправляют Справка-подтверждение основного вида экономической деятельности Отправляют Отправляют Копия пояснительной записки к бухгалтерскому балансу за предыдущий год — своя форма Не отправляют Отправляют

В центр занятости

Работодатель должен сообщить в центр занятости населения о ликвидации, сокращении штата, введении режима неполного рабочего времени или объявления простоя для всей компании.

Если собираетесь сокращать штат или ликвидировать компанию, уведомить службу занятости нужно не позднее чем за два месяца до события. Для ИП срок меньше — за две недели.

Когда сокращение штата может привести к массовому увольнению, сроки уведомления ЦЗН для компаний увеличиваются до трех месяцев.

Указанные сведения оформляют в произвольной форме или по форме, установленной конкретным центром занятости.

«С апреля 2020 года о планируемом сокращении или увольнении нужно отчитываться на портале «Работа в России». На этом же портале нужно предоставлять данные о задолженности по зарплате, количестве сотрудников на удаленке и тех, кто работает неполный день, находится в простое, отпуске без сохранения зарплаты. Властям такая информация нужна, чтобы оперативно получать данные о состоянии рынка труда».

Светлана Ковалевская, ведущий эксперт системы «Актион Бухгалтерия»

Бумажно или электронно

Отчеты за работников можно отправлять в бумажном или электронном виде. В некоторых случаях отчеты можно отправлять только электронно: это зависит от количества человек, за которых отчитывается работодатель.

Какие отчеты надо отправлять в электронном виде

Вид отчета Когда нужно отправлять электронно Как считать работников Справки 2-НДФЛ Больше 10 человек Данные за период, за который отчитываетесь Расчет по форме 6-НДФЛ Больше 10 человек Данные за период, за который отчитываетесь Расчет по страховым взносам Больше 10 человек Данные за период, за который отчитываетесь СЗВ-ТД Больше 24 человек Данные за период, за который отчитываетесь СЗВ-М Больше 24 человек Данные предыдущего месяца СЗВ-СТАЖ Больше 24 человек Данные за прошлый год Расчет 4-ФСС Больше 25 человек Среднесписочная численность за предыдущий год

Отправлять отчетность в электронном виде можно двумя способами.

Первый вариант: заключить договор с оператором Электронного Документооборота и действовать через него. Удобно, что через одну программу можно формировать и отправлять все нужные отчеты во все инстанции.

Второй вариант: отправлять электронные документы сразу в ФНС, ПФР и ФСС без посредников. Но в этом случае придется повозиться: создавать документы определенного формата, отправлять их через специальные программы. Причем у каждого контролирующего органа свои требования

Как работодатель отчитывается за работников

- Перед налоговой — об удержанном НДФЛ и начисленных страховых взносах на обязательное пенсионное, медицинское, социальное страхование. Для этого сдают справки о доходах 2-НДФЛ, расчет по форме 6-НДФЛ, единый расчет по страховым взносам.

- Перед ПФР — о застрахованных лицах, стаже работы нанятых по трудовому договору работников, уплаченных страховых взносах, о приеме, увольнении и кадровых перемещениях. Для этого сдают СЗВ-М, СЗВ-ТД, СЗВ-стаж и опись передаваемых сведений по форме ОДВ-1.

- Перед ФСС — об уплаченных за работников страховых взносах на случаи болезни, травмы, профессионального заболевания, а также о фактах профзаболеваний и травматизма.

- Перед центром занятости — о ликвидации, сокращении штата, введении режима неполного рабочего времени или объявлении простоя для всей компании.

Светлана Ковалевская, ведущий эксперт системы «Актион Бухгалтерия»

Работа организаций и индивидуальных предпринимателей невозможна без их рабочего персонала. Найм сотрудников вызывает обязанность сдавать отчетность в различные службы и ведомства. Непредставление отчетности грозит штрафом. Отчеты сдаются в контролирующие органы:

- налоговая инспекция (ИНФС);

- Пенсионный фонд России (ПФР);

- Фонд социального страхования (ФСС);

- Росстат.

В статье разберем подробнее, какой вид отчетности принимает тот или иной орган и о чем эти документы, а также в какой срок их подают.

Налоговая инспекция

Сведения о среднесписочной численности: сдаем за календарный год не позднее 20 января нового года. Все индивидуальные предприниматели и организации, которые нанимали работников за прошлый год, должны сдавать отчетность о среднесписочной численности. В этом отчете не нужно указывать сотрудников, которые работают по договору ГПХ (гражданско-правового характера).

Штраф за непредставление информации составляет 200 рублей. Но для руководителя и главного бухгалтера штраф может составлять 300-500 рублей.

Единый расчет по страховым взносам: сдается за 1 квартал, полугодие, 9 месяцев и год до 30 числа нового месяца после отчетного периода. Его сдают все страхователи: организации, индивидуальные предприниматели, физические лица, не являющиеся ИП, но имеющие работников.

Штраф за несвоевременное предоставление формы составит 1000 рублей за каждый месяц просрочки и будет начислен при условии, если страховые взносы уплачены во время. Если взносы не поступили в бюджет, штрафные санкции составят 5% от невыплаченной суммы за каждый месяц просрочки платежа. При этом штраф не должен превышать 30% от неуплаченной суммы, и не может быть меньше 1000 рублей.

Отчет по форме 6-НДФЛ: отчитываемся за квартал, полугодие, 9 месяцев (в течение месяца после отчетного периода) и год (до 1 апреля нового года). Предоставляют все налоговые агенты – посредники, которые удерживают с работников налог на доходы физических лиц и передают его в бюджет.

Штраф за непредставление или опоздание с отчетом — 1000 рублей за каждый месяц для организации и 300-500 рублей для руководителя. При задержке отчета более 10 дней налоговый орган имеет право заблокировать расчетный счет организации. При подаче отчета в бумажном виде штраф — 200 рублей (если отчет должен сдаваться в электронном виде — для работодателей со штатом 25 работников и больше). Неправильно заполненный отчет или с недостоверной информацией — штраф 500 рублей.

Справка о доходах 2-НДФЛ: за год, не позднее 1 апреля. Это документ, в котором указаны полученные доходы и удержанные с этих доходов налоги физического лица.

Штраф за непредставление налоговыми агентами справки в установленный срок — 200 рублей за каждый документ. Если справка 2-НДФЛ содержит недостоверные сведения, то штраф равен 500 рублей за каждый непредоставленный документ.

Пенсионный фонд России

Форма СЗВ-М: сдаем ежемесячно до 15 числа следующего месяца. Это форма для выявления работающих пенсионеров. Сдается всеми плательщиками страховых взносов за сотрудников.

Штраф 500 рублей за каждого сотрудника будет, если форма не представлена, несвоевременно подана, подана не в полном объеме или с недостоверной информацией. За непредставление документации в электронном формате (если при этом у вас более 25 сотрудников) – 1000 рублей.

Формы СЗВ-СТАЖ, ОДВ-1: отчитываемся по итогам года до 1 марта следующего года. Документ информирует о накопленном страховом стаже работников.

Штрафы: несвоевременная подача — 500 рублей за каждого сотрудника, 500 рублей за каждого не включенного. За недостоверные сведения — 500 рублей за каждое физическое лицо, при подаче бумажной формы при требуемой электронной — 1000 рублей.

Фонд социального страхования

Расчет 4-ФСС: сдаем по результатам 1 квартала, полугодия, 9 месяцев и года. До 20 числа, если отчетность сдается в бумажном варианте, а в электронном — до 25. В расчете отражаются суммы взносов, начисленных и уплаченных в фонд на случай травматизма и профзаболеваний.

Штрафы: непредставление вовремя — за каждый месяц 5% от взносов к уплате, но не меньше 1000 рублей и не больше 30% от этой суммы. Если организация сдала отчет в бумажном варианте, а обязана в электронном — 200 рублей. За несданный расчет на руководителя — 300-500 рублей.

Заявление и справка, которые подтверждают основной вид деятельности: отправляем раз в год до 15 апреля. Предприниматели и организации ежегодно подтверждают в ФСС основной вид деятельности, после этого Фонд установит для них тариф на взносы по травматизму.

Штраф за непредставление не предусмотрен, но если вы не подали документы, Соцстрах назначит вам самый высокий тариф по самому опасному виду деятельности из ваших ОКВЭДов.

Росстат

Росстат исследует экономические и статистические показатели в предпринимателей. Крупные предприятия сдают документацию регулярно и в обязательном порядке, а малый и микро-бизнес сдает отчеты только по запросу Росстата. Отчетность в Росстат представляется как ООО, так и ИП.

Росстат сообщает о требовании отчитаться письмом на адрес по прописке ИП или месту регистрации ООО. Микропредприятия сдают отчеты раз в год, малые предприятия — ежемесячно или поквартально зависит от требуемой отчетности.

Штрафы за то, что предприятие не отчиталось или указало недостоверные данные устанавливаются в размере: для ИП или директора ООО — от 10 000 до 20 000 рублей, для ООО — от 20 000 до 70 000 рублей.

Автор статьи: Юлия Рахимзянова

Сдавайте отчеты по сотрудникам в облачном сервисе Контур.Бухгалтерия. Сервис автоматически сформирует документы на основе данных сотрудников и напомнит о сроках. Отправляйте отчеты прямо из сервиса через интернет, экономьте время и деньги. Первые 14 дней пользуйтесь сервисом бесплатно.

Читайте также: