Отчет в налоговую для ип

Опубликовано: 29.04.2024

6 МИН

Когда и какую отчётность сдавать индивидуальному предпринимателю

Бизнесмену приходится постоянно держать государство в курсе своей деятельности: если не соблюдать актуальные сроки сдачи основной отчётности для ИП, придётся платить штрафы.

Куда отправлять документы

Есть три учреждения, перед которыми ИП должен отчитываться в обязательном порядке:

- Налоговая инспекция — сюда отправляют декларации в зависимости от формы налогообложения.

- Пенсионный фонд — сюда идёт отчётность по сотрудникам, если они есть.

- Фонд социального страхования — посылаем сведения о страховых взносах за сотрудников.

То, какие формы отчётов сдаёт ИП, зависит от формы налогообложения и наличия работников.

Если последний срок подачи отчётности приходится на выходной или нерабочий день, значит, он переносится на следующий рабочий день

Ч. 7 ст. 6.1 НК РФ

ИП на ОСНО

Если у вас общая система налогообложения, то в налоговую обязательно нужно передать три документа:

Декларация 3-НДФЛ

Подаётся за прошлый год до 30 апреля текущего года.

Ч. 1 ст. 346.23 НК РФ

Штраф за нарушение срока — 200 рублей.

Ч. 1 ст. 126 НК РФ

Декларация 4-НДФЛ

Нужно отправлять в течение 5 дней с момента, как прошёл месяц с первого полученного дохода в году.

Ч. 7 ст. 227 НК РФ

За непредставление декларации в срок придётся заплатить от 5 % от неуплаченной суммы за каждый месяц просрочки, но не более 30 % и не менее 1000 рублей.

Ч. 1 ст. 119 НК РФ

Декларация об НДС

Подаётся не позднее 25-го числа месяца, следующего за истёкшим налоговым периодом:

- за прошлый год — до 25 января текущего;

- за I квартал года — до 25 апреля;

- за II квартал — до 25 июля;

- за III квартал — до 25 октября.

Ч. 5 ст. 174 НК РФ

За непредставление декларации в срок придётся заплатить от 5 % от неуплаченной суммы за каждый месяц просрочки, но не более 30 % и не менее 1000 рублей.

Ч. 1 ст. 119 НК РФ

ИП на ЕНВД

- за прошлый год — до 20 января текущего;

- за I квартал этого года — до 20 апреля;

- за II квартал — до 20 июля;

- за III квартал — до 20 октября.

Ч. 3 ст. 346.32 НК РФ

За непредставление декларации в срок придётся заплатить от 5 % от неуплаченной суммы за каждый месяц просрочки, но не более 30 % и не менее 1000 рублей.

Ч. 1 ст. 119 НК РФ

ИП на УСН

Вся отчётность ИП на УСН — одна декларация за прошедший год. Её нужно подавать до 30 апреля текущего года.

Ч. 1. ст. 346.23 НК РФ

За непредставление декларации в срок придётся заплатить от 5 % от неуплаченной суммы за каждый месяц просрочки, но не более 30 % и не менее 1000 рублей.

Ч. 1 ст. 119 НК РФ

ИП на ЕСХН

Декларацию нужно подавать за прошлый год до 31 марта текущего.

Ч. 5 ст. 346.9 НК РФ и п. 1 ч. 1 ст. 346.10 НК РФ

За непредставление декларации в срок придётся заплатить от 5 % от неуплаченной суммы за каждый месяц просрочки, но не более 30 % и не менее 1000 рублей.

Ч. 1 ст. 119 НК РФ

ИП на патенте

Для ИП на патентной системе налогообложения процедуры отчётности нет.

Для ИП с сотрудниками

Если предприниматель нанял кого-то по трудовому договору или договору ГПХ, он должен сдавать отчётность не только за себя, но и за сотрудников. Вот какие нужны документы:

Расчёт по начисленным и уплаченным взносам ( 4-ФСС ) в Фонд социального страхования (только для ИП с работниками по трудовому договору).

Если у вас больше 25 работников, отчётность сдаётся только в электронном виде, если меньше, можно в бумажном.

Документы сдаются 4 раза в год: в бумажном виде до 20-го числа месяца, следующего за отчётным периодом, в электронном — до 25-го числа.

Ч. 1 ст. 24 125-ФЗ от 24.07.1998

Штраф за непредставление — от 5 до 30 % от суммы начисленных страховых взносов, но не меньше 1000 рублей.

Ч. 1 ст. 26.30 125-ФЗ от 24.07.1998

Сведения о среднесписочной численности работников в налоговую инспекцию (только для ИП с работниками по трудовому договору).

В первый год работы сведения подаются до 20-го числа месяца, следующего за месяцем создания ИП, далее — подача сведений за прошлый год до 20 января текущего.

Ч. 3 ст. 80 НК РФ

Штраф — 200 рублей.

Ч. 1 ст. 126 НК РФ

Декларация 2-НДФЛ в налоговую инспекцию

Сдаётся за прошлый год до 1 апреля текущего. Если налог удержать не получилось, до 1 марта.

Ч. 2 ст. 230 НК РФ

Ч. 5 ст. 226 НК РФ

Декларация 6-НДФЛ в налоговую инспекцию

Сдаётся 4 раза в год:

- за год — до 1 апреля;

- за I квартал — до 30 апреля;

- за полугодие — до 31 июля;

- за 9 месяцев — до 31 сентября.

Ч. 2 ст. 230 НК РФ

Штрафы за нарушение срока сдачи деклараций — 200 рублей.

Всю отчетность индивидуальных предпринимателей можно разделить на четыре категории:

- Отчетность в зависимости от выбранной системы налогообложения.

- Отчетность за работников (если есть работники).

- Отчетность по кассовым операциям (если есть наличные расчеты).

- Отчетность по дополнительным налогам (если ИП платит дополнительные налоги).

Отчетность в зависимости от системы налогообложения

Налоговые декларации

В соответствии с выбранной системой налогообложения ИП необходимо сдавать в ИФНС налоговые декларации:

| Налоговый режим | Налоговая декларация | Срок сдачи декларации |

|---|---|---|

| Упрощенная система налогообложения (УСН) | Декларация УСН | По итогам календарного года не позднее 30 апреля следующего года |

| Единый сельскохозяйственный налог (ЕСХН) | Декларация ЕСХН | По итогам календарного года не позднее 31 марта следующего года |

| Патентная система налогообложения (ПСН) | Не подается | — |

| Общая система налогообложения (ОСН) | Декларация 3-НДФЛ | По итогам календарного года не позднее 30 апреля следующего года |

| Декларация 4-НДФЛ | Отменена с 2020 года! | |

| Декларация по НДС | По итогам каждого квартала не позднее 25-го числа первого месяца следующего квартала |

Обратите внимание, что при совмещении налоговых режимов необходимо раздельно по каждой системе налогообложения вести учет, сдавать отчетность и платить налоги.

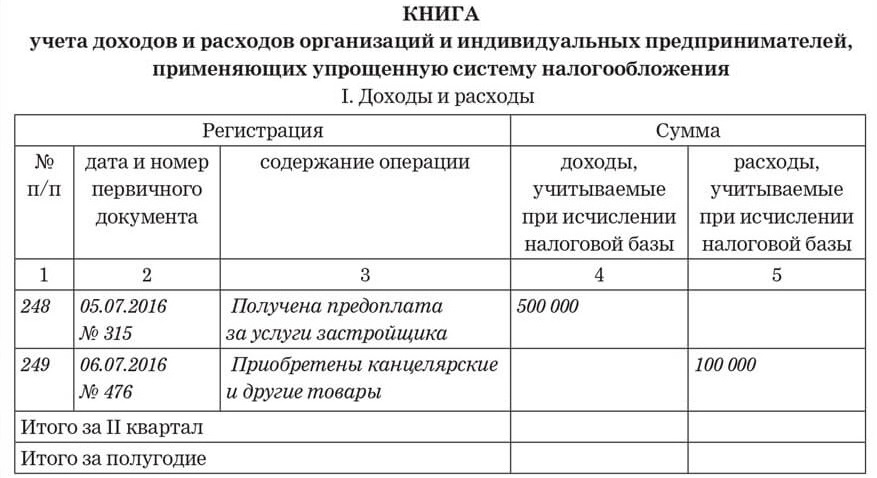

Книга учета доходов и расходов (КУДИР)

Книгу учета полученных доходов и совершенных расходов (КУДИР) обязаны вести все ИП, применяющие УСН, ОСН, ПСН и ЕСХН. С 2013 года было отменено обязательное заверение КУДИР в ИФНС. Однако, прошитая и пронумерованная книга должна быть в любом случае (штраф за её отсутствие для ИП составляет 200 рублей).

Более подробно про КУДИР.

Отчетность за работников

Всю отчетность за работников можно разделить на три категории:

- Отчетность в ФНС (Налоговая служба).

- Отчетность в ПФР (Пенсионный фонд).

- Отчетность в ФСС (Фонд социального страхования).

| Куда сдавать | Что сдавать | Когда сдавать |

|---|---|---|

| ФНС | Среднесписочная численность работников | Отменена с 2021 года! |

| Справки 2-НДФЛ | По итогам календарного года не позднее 1 марта следующего года. Срок изменился! | |

| Расчеты 6-НДФЛ | По итогам каждого квартала не позднее последнего числа 1-го месяца следующего квартала. Годовая форма — не позднее 1 марта следующего года. Срок изменился! | |

| Расчет по страховым взносам | По итогам каждого квартала не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом. | |

| ПФР | Отчет по форме СЗВ-СТАЖ (содержит cведения о страховом стаже застрахованных лиц) | По итогам года, в срок не позднее 1 марта года, следующего за отчетным. |

| Отчет по форме СЗВ-М (содержит сведения позволяющие отследить работающих пенсионеров) | По итогам каждого месяца не позднее 15 числа следующего месяца | |

| Отчет по форме СЗВ-ТД (содержит сведения о трудовой деятельности работников) | До 15 числа месяца, следующего за тем, в котором состоялось одно из кадровых событий: подача заявления о выборе формы ведения трудовой книжки (ТК), наем нового сотрудника, увольнение, перевод на иную постоянную работу | |

| ФСС | Отчет по форме 4-ФСС С 1 января 2017 года в указанный расчет включаются сведения только по травматизму и профзаболеваниям | По итогам каждого квартала не позднее 25 числа (для электронной формы) и 20 числа (для бумажной формы) 1-го месяца следующего квартала |

Отчетность по кассовым операциям

Субъекты бизнеса, которые осуществляют операции связанные с приемом, выдачей и хранением наличных денежных средств (кассовые операции), обязаны соблюдать правила кассовой дисциплины (оформление кассовых документов, соблюдение лимита по кассе и т.д.).

Необходимость ведения кассовой дисциплины не зависит от выбранной системы налогообложения или наличия кассового аппарата.

Однако с июня 2014 года действует упрощенный порядок ведения кассовой дисциплины, который в наибольшей степени коснулся индивидуальных предпринимателей. Они больше не обязаны вести кассу наравне с организациями и оформлять кассовые документы (ПКО, РКО, кассовая книга). Предпринимателям необходимо только формировать документы подтверждающие выплату заработной платы (расчетно-платежные и платежные ведомости).

Также согласно упрощенному порядку ИП и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

Отчетность по дополнительным налогам

Некоторые ИП осуществляют виды деятельности, подразумевающие уплату дополнительных налогов и ведение отчетности.

Таблица дополнительных налогов и отчетности

| Дополнительный налог | Вид отчетности | Срок сдачи |

|---|---|---|

| Земельный налог | Декларация по земельному налогу | Начиная с 2015 года декларацию по земельному налогу сдавать не нужно. ИФНС самостоятельно рассчитывает налог и направляет в адрес ИП специальное уведомление |

| Водный налог | Декларация по водному налогу | По итогам каждого квартала не позднее 20-го числа 1-го месяца следующего квартала |

| Подакцизный налог | Декларация по акцизному налогу | По итогам каждого месяца не позднее 25-го числа следующего месяца (за прямогонный бензин и денатурированный спирт: не позднее 25-го числа третьего месяца следующего за отчетным) |

| Извещение об уплате авансового платежа в 4-х экземплярах (в том числе один в электронном виде) + копии платежных документов | Не позднее 18 числа текущего месяца | |

| Налог на добычу полезных ископаемых (НДПИ) | Декларация по НДПИ | По итогам месяца не позднее последнего числа следующего месяца |

| Сборы за пользование объектами животного мира | Предоставление в ИФНС сведений о полученных разрешениях на добычу объектов животного мира | Не позднее 10 дней с даты получения разрешения |

| Сборы за пользование объектами водных биологических ресурсов | Предоставление в ИФНС сведений о полученных разрешениях и суммах сбора подлежащих к уплате | Не позднее 10 дней с даты получения разрешения |

| Предоставление в ИФНС сведений о количестве объектов, подлежащих к изъятию из среды обитания | Не позднее 20 числа месяца, следующего за последним месяцем срока действия разрешения | |

| Регулярные платежи за пользование недрами | Предоставление в ИФНС расчета регулярных платежей за пользование недрами | По итогам каждого квартала не позднее последнего дня первого месяца следующего квартала |

Более подробно о бухгалтерской и налоговой отчетности смотрите в календаре бухгалтера.

«Клерк» Рубрика УСН

Упрощенная система налогообложения в 2021 году остается самой популярной среди ИП — минимум отчетности, невысокий уровень налогов и оптимальные условия применения. В статье рассмотрим, какую отчетность и в какие сроки обязан сдавать ИП без работников.

Виды отчетности ИП

Согласно законодательству, предпринимательская деятельность предполагает такие виды отчетности:

- налоговая. Сюда входит отчетность за налоговый период в соответствии с выбранной системой налогообложения, а также ведение книги учета доходов и расходов;

- по работникам. Сложный и объемный раздел учета, он ведется, если у предприятия есть наемный персонал;

- бухгалтерская. Каждый предприниматель в той или иной степени должен вести бухгалтерский учет для контроля своего бизнеса, хотя ИП по закону освобождены от этой обязанности;

- по страховым взносам. Формируется по итогам взносов за наемных работников (если они есть);

- статистическая. Несмотря на то, что разные ведомства обязаны самостоятельно обмениваться информацией о налогоплательщиках (величине доходов и расходов, размере начисленных налогов и взносов, наличию работников и т. д.), законом предусмотрен периодический сбор информации напрямую от предпринимателей. Из таких отчетов формируется общероссийская статистика;

- по имуществу. Если собственность ИП (земля, транспорт, др.) облагается налогом, то из ФНС придет уведомление с расчетом суммы взноса и указанием всей необходимой информации. Подавать отдельно отчет не нужно.

Таким образом, ИП на УСН без наемных работников обязательно должен сдать налоговую отчетность и отчет в Росстат. Данные о страховых взносах за себя будут отражены в налоговой декларации.

Налоговая отчетность ИП на УСН

Основной документ, по которому «упрощенец» отчитывается в налоговую о результатах своей работы — декларация по УСН. Она должна формироваться по данным из книги учета доходов и расходов.

Декларация по УСН

В зависимости от того, какой вид УСН выбран («Доходы» или «Доходы минус расходы»), будет зависеть заполнение разделов документа:

- титульный лист заполняют все;

- разделы 1.1, 2.1.1 и 2.1.2 заполняют ИП, применяющие вариант УСН «Доходы»;

- разделы 1.2, 2.2 заполняют ИП, применяющие вариант УСН «Доходы минус расходы»;

- раздел 3 заполняют только те, кто получает целевое финансирование.

Декларация подается в ФНС ежегодно до 30 апреля, можно сдать бумажный или электронный вариант документа. Важно не пропустить этот срок, поскольку опоздание грозит блокировкой расчетного счета предпринимателя.

Книга учета доходов и расходов

Каждый предприниматель на УСН обязан вести книгу учета доходов и расходов. В реестре в хронологическом порядке отражаются доходы и расходы ИП и записываются реквизиты подтверждающих документов. По результатам налогового периода подводятся финансовые итоги.

Подавать КУДиР в ФНС не нужно, но документ могут потребовать при любой проверке или несовпадении данных в отчетности. За отсутствие книги на ИП будет наложен штраф. Законом не запрещено вести данный вид учета в электронном виде в Excel или бухгалтерских программах, но по окончании года книгу учета доходов и расходов нужно будет распечатать, прошить и поставить подпись ИП.

Другая налоговая отчетность

Некоторые предприниматели на УСН обязаны подавать:

- декларацию по НДС — если за прошедший налоговый период ИП делал отчисления по этому виду налога;

- декларацию по косвенным налогам — при импорте товаров из стран Евразийского экономического союза.

Декларация по НДС подается по окончании квартала, а по косвенным налогам — по окончании месяца, когда были оприходованы импортные товары.

Статистическая отчетность

В 2021 году Росстат требует подачи отчетов от всех субъектов малого бизнеса — от компаний до ИП, работающих самостоятельно. Освобождены от этой обязанности только предприниматели, зарегистрированные в 2021 году.

Если предприниматель не предоставит статистическую отчетность, то на него будет наложен штраф до 20 000 рублей.

Отчетность ИП на УСН, если деятельность не ведется

Если предприниматель только зарегистрировался, но бизнес работать еще не начал, либо если деятельность временно прекращена, то все равно необходимо подавать отчетность. По итогам года нужно будет сдать «нулевую» декларацию, в КУДиР потребуется заносить нулевые показатели. Если проигнорировать эти требования, то ФСН может наложить штраф в размере 1000 рублей и заблокировать расчетный счет предпринимателя.

К тому же, при применении упрощенной системы налогообложения нужно оплачивать фиксированные страховые платежи независимо от того, ведется деятельность или нет. Освобождены от этого требования только определенные категории предпринимателей — полный перечень есть в ст. 430 НК РФ.

Обязательные платежи ИП на УСН без работников

Кроме обязательного ведения отчетности предприниматель должен делать такие взносы:

- ежеквартальные авансовые платежи с доходов или доходов минус расходы — в зависимости от выбранного варианта УСН;

- страховые взносы за себя — в сумме 40 874 рублей. Платежи можно вносить за один раз или разделить на поквартальные взносы;

- дополнительный взнос на пенсионное страхование — 1% с дохода больше 300 000 рублей.

НДС нужно будет оплачивать тем ИП, кто выделял этот вид налога в выставляемых счетах или ввозил товары из-за границы.

Сроки сдачи отчетности и внесения платежей

В 2021 году ИП на УСН без наемных работников нужно будет оплачивать взносы в бюджет и сдавать отчетность в такие сроки:

Этот материал будет полезен всем, кто недавно зарегистрировал ИП. В ней мы собрали ответы на самые популярные вопросы: когда сдавать первую отчётность, куда и когда платить.

ИП без сотрудников

ИП без сотрудников сдают только налоговые декларации. Какие именно, зависит от системы налогообложения. От этого же зависят налоги и сроки их уплаты.

Все ИП, кроме ИП на НПД (самозанятые) должны платить страховые взносы за себя на пенсионное и медицинское страхование. Это не зависит ни от режима налогообложения, ни от доходов.

Годовой платёж в 2021 году — 40 874 руб. Заплатить нужно до 31 декабря в любой день, можно не одной суммой, а частями. За год, в котором регистрировали ИП, нужно заплатить не всю сумму, а рассчитать пропорционально времени, которое находились в статусе ИП.

ИП на упрощённой системе налогообложения

Предприниматели на УСН сдают одну декларацию до 30 апреля следующего после отчётного года:

Как учитывать траты на УСН «Доходы минус расходы»

- Если вы зарегистрировали ИП в любой день 2021 года, первую декларацию по УСН нужно сдать до 30 апреля 2022 года.

- Если ещё не начали вести деятельность и получать доход, по итогам года нужно сдать нулевую декларацию.

- Если применяете УСН «Доходы минус расходы», деятельность уже начали, но были только расходы, в декларации укажите нулевые доходы и понесённые расходы.

Никаких квартальных отчётов по УСН в течение года нет.

Кроме декларации ИП на УСН заполняют ещё Книгу учёта доходов и расходов. Её не сдают в налоговую, но она должна быть у ИП. Если деятельности, доходов и расходов не было, нужно в конце года сформировать нулевую КУДиР.

Налог на УСН платят поквартально. До 25 апреля, июля и октября нужно делать авансовые платежи по итогам трёх, шести и девяти месяцев. До 30 апреля следующего года нужно заплатить налог ИП по УСН за год.

Например, если вы зарегистрировали ИП в январе, феврале или марте, первый платёж нужно сделать до 25 апреля. Если в апреле, мае или июне — до 25 июля. Если в июле, августе или сентябре — до 25 октября. ИП, зарегистрированные в последнем квартале года, первый раз платят до 30 апреля следующего года.

Если доходов не было, авансовые платежи и налог платить не нужно.

Пример. Сергей зарегистрировал ИП на УСН 17 июня 2020 года. Первая платёжная дата для него будет 25 июля. Но до конца второго квартала, то есть 30 июня, он ещё не получал никаких доходов, значит платить ничего не нужно. Первый доход поступил 10 июля, то есть уже в третьем квартале. Заплатить аванс по УСН нужно будет до 25 октября. Первую декларацию по УСН Сергей сдаст до 30 апреля 2022 года. До конца 2021 года ему нужно заплатить страховые взносы за себя. За неполный год это будет 22 026,54 руб.

ИП на патентной системе налогообложения

У ИП на ПСН нет налоговой отчётности. Они должны только оплачивать стоимость патента и страховые взносы за себя.

Как ИП вычесть из стоимости патента страховые взносы

Если патент взяли на срок до полугода, его нужно оплатить до конца срока действия.

Патент сроком от полугода до года оплачивают двумя частями. Первый платёж за патент ИП делает в течение 90 календарных дней в размере 1/3, оставшуюся часть оплачивает до конца срока действия патента.

ИП на ПСН не сдают декларации, но обязаны вести Книгу учёта доходов. В налоговую инспекцию её не сдают.

ИП на общей системе налогообложения

Предприниматели на ОСНО платят НДФЛ, НДС и страховые взносы за себя.

Первые платежи и отчёты по НДФЛ. По НДФЛ отчитываются только раз в год. Первую декларацию нужно сдать до 30 апреля года, идущего после года регистрации.

Исключение — ИП, которые зарегистрировались в промежутке с 1 по 31 декабря. Они за остаток года декларацию отдельно не сдают и первый раз отчитываются только по истечении следующего года (п. 2 ст. 55 НК РФ).

Пример. ИП на ОСНО, который зарегистрировался 15 июня 2021 года, первую декларацию по НДФЛ сдаст до 30 апреля 2022 года. ИП, зарегистрированный 10 декабря 2021 года, отчитается за остаток 2021 и весь 2022 год в срок до 30 апреля 2023 года.

Если ИП на ОСНО не вёл деятельности и не получал доходов с момента регистрации, нужно сдать нулевую декларацию.

Платить НДФЛ нужно поквартально. По итогам трёх, шести и девяти месяцев платят авансы до 25 апреля, июля и октября, по итогам года — налог до 15 июля следующего года.

Как предпринимателям на ОСНО считать авансы по НДФЛ

Так, если ИП на ОСНО зарегистрировался 10 мая 2021 года и получал доходы, первая платёжная дата для него — 25 июля. Если доходов во втором квартале пока не было, платить ничего не нужно. Первый раз ИП заплатит по итогам того квартала, в котором начали поступать доходы. Если это будет последний квартал, впервые заплатить нужно будет только по окончании года, то есть до 15 июля.

Первые платежи и отчёты по НДС. По НДС отчитываются каждый квартал до 25 апреля, июля, октября и января. Первую декларацию по НДС нужно сдать по итогам того квартала, в котором ИП зарегистрировался.

Исключение — ИП, которые зарегистрировались в последние 10 дней квартала. Они за остаток квартала отдельно не отчитываются. Первую декларацию по НДС нужно сдать по итогам следующего квартала (п. 3.1 ст. 55 НК РФ).

Пример. ИП на ОСНО, который зарегистрировался 15 июня, первую декларацию по НДС должен сдать до 25 июля. ИП, зарегистрированный 23 июня, сдаст одну декларацию за остаток второго и весь третий квартал в срок до 25 октября.

Если у ИП в отчётном квартале не было операций, нужно сдать нулевую декларацию.

Платить НДС нужно тоже поквартально. Сумму НДС к уплате за квартал делят на 3 части и платят по 1/3 части каждый месяц до 25 числа.

Так, если ИП на ОСНО зарегистрировался в апреле, по итогам второго квартала он должен заплатить НДС по 1/3 части до 25 июля, августа и сентября.

Если НДС к уплате по итогам квартала нет, то платить ничего не нужно.

ИП-самозанятые

Самозанятые — плательщики налога на профессиональный доход не сдают деклараций и не платят страховые взносы.

Если вы стали ИП на НПД, первый платёж нужно сделать только по истечении месяца, в котором получили первый доход и выдали покупателю чек через приложение «Мой налог». Сумму налога считать не нужно — вы увидите её в приложении. Нужно только заплатить до 25 числа месяца после отчётного.

Пример. Евгения зарегистрировала ИП и перешла на НПД в апреле 2021 года. В апреле и и мае у неё не было доходов, значит, по итогам этих месяцев ей не нужно ничего платить. Первый доход от клиента поступил в июне 2021 года. Налог нужно заплатить до 25 июля 2021 года.

ИП с работниками

Пока у ИП нет сотрудников, он платит и сдаёт только то, о чём мы писали выше. С момента, когда он оформляет в штат первого сотрудника, появляются новые обязанности.

Нанять сотрудника: бумаги, налоги и законы

Первым делом нужно встать на учёт в ФСС в качестве работодателя. Это нужно сделать в течение 30 дней после заключения первого договора с сотрудником.

Регистрироваться в ПФР не нужно — все данные туда направит налоговая.

Платежи за сотрудников

Начиная с того месяца, в котором вы выплачиваете сотруднику первую зарплату, нужно платить за него НДФЛ и страховые взносы.

Как считать и платить: зарплата сотрудников и страховые взносы

- НДФЛ — не позднее следующего дня после выплаты зарплаты;

- Страховые взносы — до 15 числа после окончания месяца, за который начислили зарплату. Если выплачиваете зарплату за май, взносы нужно заплатить до 15 июня. .

Если не было никаких начислений и выплат сотрудникам, по итогам месяца ничего платить не нужно.

Отчёты по сотрудникам

Отчёты сдают в ИФНС, ПФР и ФСС только в том случае, если есть хотя бы один наёмный сотрудник. За периоды, в которых сотрудников не было, их сдавать не нужно.

Чтобы избежать штрафных санкций и иных проблем с контролирующими органами, отчетность индивидуального предпринимателя должна вестись в строгом соответствии с законодательством Российской Федерации. Важно соблюдение сроков подачи документов, правильность их заполнения и точность изложенных данных. Хотя отчетность ИП проще, чем соответствующие процедуры у юридических лиц, важно отслеживать изменения законодательной базы, поправки, вносимые в Налоговый кодекс.

В течение года каждый индивидуальный предприниматель отчитывается о своей деятельности и ее результатах - доходах, расходах, персонале - перед несколькими федеральными и региональными органами. Это Федеральная налоговая служба, Фонд соцстрахования РФ, Пенсионный фонд, миграционная служба. Сложность оформления и количество документов зависят от сферы деятельности, вида налогообложения, наличия наёмных работников. Если члены коллектива не являются резидентами РФ, они заинтересуют миграционную службу.

Какую отчетность сдает ИП

Разберёмся, какую отчетность сдает ИП в 2020 году. Предпринимателю необходимо отчитываться по налогам, исходя из выбранной системы налогообложения. Также ведётся учёт кассовых операций, данных по наёмным работникам. Есть нулевая и статистическая отчетность для ИП, учёт дополнительных налогов, зависящих от сферы деятельности. Если совмещается два налоговых режима, необходимо подать две декларации. Если используется ОСНО (общий режим), налоговая отчетность ИП включает декларации по НДС, НДФЛ.

Отчётность делится на несколько основных типов:

- Налоговая;

- Финансовая;

- Отчётность перед социальными фондами;

- Статистическая.

Первая касается налогов и сборов, которые ИП оплачивает в течение всего срока работы. Вторая связана с ведением внутренней бухгалтерии. Это фиксация движения средств на бумажных и электронных носителях. В случае проверки вы всегда сможете предъявить подтверждение своей честности, избежав штрафов. Особенно актуально это при ведении эквайринга – приёме электронных платежей.

Грамотное и честное ведение финансовой отчётности тесно связано с налогообложением. Есть множество нюансов.

Например, ведение КУДИР. Книга учёта доходов и расходов ведётся всеми ИП, кроме тех, что работают на ЕНВД.

Наличие этой книги часто позволяет решить вопрос в пользу предпринимателя в спорных ситуациях и даже в суде. Ещё один нюанс – внутренний контроль и управленческий учёт, когда нужно понять, есть ли у предприятия прибыль.

Отчётностью перед социальными фондами называется всё, что связано с деятельностью наёмного персонала. Здесь речь идёт о страховании, взносах в ПФР, больничных, выплатах по уходу за ребёнком для сотрудников.

Статистические отчёты регулируются Росстатом. Служба сама определяет, кто должен подавать заполненную форму, и высылает им уведомления. В них указано, за какой период нужно отчитаться. Это может быть год, квартал или месяц. Нарушение требований влечёт административные взыскания по ст. 13.19 в размере 10 – 40 тыс. рублей. Некоторым ИП приходится отчитываться каждые пять лет. Им также отправляется извещение.

Как именно будет подаваться отчётность, зависит от двух факторов: сферы деятельности и её масштабов в конкретном предприятии. Обычно это 1-ИП или 1-ИП-торговля. Для субъектов малого бизнеса – ПМ-пром. Уведомление можно самому сформировать на сайте Росстата. Этот федеральный орган каждые пять лет самостоятельно проводит общее наблюдение. В этом случае отчёт подают все предприниматели.

Нулевой отчёт подаётся только на общем и упрощённом режиме налогообложения, но не применяется для патентной системы и ЕНВД. Подходит он тем предпринимателям, которые не получают доход по кассе и переводы на расчётный счёт в банке.

Такой квартальный отчет в налоговую для ИП подаётся до 20 числа месяца после квартала, за который оформлена отчётность. Он включает всего два листа.

Контролирующие организации не требуют подтверждающие документы в обязательном порядке, но могут самостоятельно запросить выписку со счета предпринимателя в банке. Если в течение отчетного периода будут обнаружены поступления средств, за нарушение будет выписан штраф.

Книгу учёта доходов и расходов ведут абсолютно все ИП, работающие на ОСН, УСН, патенте и ЕСХН. В 2013 году власти отменили необходимость заверения книги в налоговых органах. Но книга должна храниться у предпринимателя. Она должна быть прошита, пронумерована. Если при проверке её не будет, придётся заплатить штраф.

Если вы работаете на ЕНВД, вести КУДИР не придётся. Но тогда потребуется учёт работников, занимаемой площади в квадратных метрах. Как это делать, закон не регламентирует, а требования ФНС по ведению отдельной книги для ЕНВД являются незаконными. В частности, в ней не должно быть разделов с доходами и расходами. Зато обязательно учитывать физические показатели.

Отчётность ИП по кассе

Если предприниматель принимает, выдаёт, хранит наличность, необходимо оформление кассовых документов. Применяются лимиты по кассе. Однако кассовая отчётность для ИП с июня 2014 упрощена. В частности, им не нужно вести РКО, ПКО и заполнять кассовую книгу.

Задача ИП заключается в формировании документации по выплате зарплаты. Это стандартные платёжные и расчётно-платёжные ведомости. Если выручка составляет до 800 млн. руб. в течение года, а работников до 100 человек, фиксировать лимит наличности (остатка) в кассе не требуется.

Налогообложение ИП на упрощёнке без отчётности

Предприниматель обязан регулярно выплачивать в бюджет налог на зарегистрированные транспортные средства. Он получает по почте платёжный документ, сопровождаемый уведомлением. Заполнив документы, предприниматель направляет их в территориальный орган ИФНС. По транспортному налогу и налогу на недвижимость декларацию в ФНС подавать не требуется.

Работа с ФНС РФ при ликвидации

Помимо описанных выше отчётов по конкретной форме налогообложения, есть отдельный формат в случае ликвидации ИП.

Уточним, как сдавать налоговую отчетность ИП при закрытии. Если вы задумываетесь о расширении бизнеса, преобразовании или прекращении деятельности, нужно также подать документы.

Если ИП работал на ЕНВД, отчётность сдаётся не позже 20 числа того месяца, в котором бы подавался квартальный отчёт. У таких деклараций должна быть отметка-код, зависящая от квартала. Это числа «51», «54», «55» или «56» соответственно для 1,2,3 и 4 кварталов.

По закону сдача налоговой отчетности ИП по НДС осуществляется за первый квартал до 25 апреля, а форму 3-НДФЛ – в течение пяти рабочих дней с момента ликвидации. Все отчёты необходимо хранить. Если вы их потеряете или они будут испорчены, придётся выплатить штраф.

По НДФЛ декларацию подают в течение пяти дней с момента закрытия. Сам налог нужно оплатить в течение 15 рабочих дней после ликвидации.

Грамотная и своевременно поданная годовая отчетность ИП – залог успеха вашего бизнеса. Если вы хотите сэкономить время и деньги, доверьте эти задачи экспертам «ДИП». Они подойдут к решению вопросов ответственно, проконсультируют вас по всем нюансам законодательства, актуальным поправкам, вступившим в силу.

Сроки сдачи отчетности

Установленные сроки сдачи отчетности ИП по общему режиму:

- Декларация 3-НДФЛ сдаётся ежегодно один раз. Срок – 30 апреля каждого года.

- НДС – только на электронном носителе, до 25 числа месяца, следующего за отчётным кварталом.

Для работающих по УСН требования зависят от наличия работников. Так сроки сдачи отчетности ИП без персонала выглядят следующим образом:

- УСН – подача декларации до 30 апреля.

Если у индивидуального предпринимателя числятся сотрудники, сроки сдачи отчетностей те же, но к указанным выше документам добавляется ещё несколько. Это формы 4-ФСС, 2-НДФЛ и персонифицированная отчётность в Пенсионный фонд РФ. Также до 31 числа сдаётся ежеквартальный расчёт по форме 6-НДФЛ и до 1 марта – годовой.

Для предпринимателей на ЕНВД отчёт подаётся до 20 числа месяца следующего налогового периода. Отчёт РСВ по работникам подают в ФНС каждый квартал.

Не забывайте, что вам также нужно вести книгу доходов и расходов. Упрощённая система налогообложения не снимает с индивидуальных предпринимателей эту обязанность.

Срок по отчётам Росстата:

- 1-ИП – не позже 2 марта после года отчётности.

- ПМ-пром – до 4 числа каждого месяца.

- 1-ИП –торговля – до 17 октября после отчётного года.

Сдавать их нужно после попадания в выборку Росстата.

Если вы понимаете, что не успеваете, лучше поручить задачу специалистам «ДИП». Они подадут документы вовремя, убедятся в правильности оформления. Это позволит избежать штрафов.

Бухгалтерская и налоговая отчетность ИП

Если ИП ведёт бухучёт, то он подготавливает годовой отчёт в двух экземплярах. Один после утверждения остаётся у него, другой передаётся в Росстат по месту регистрации. Подаётся он до 31 марта года, следующего за отчётным.

Важный момент: предприниматель не обязан передавать органам ФНС финансовую отчётность. Такое требование действует только для организаций. Это правило регулируется ст. 23 Налогового Кодекса РФ (п.1 подп. 5) и Федеральным законом №402-ФЗ от 6 декабря 201.

Вести ли бухгалтерию, если этого не требует законодательство? В целом бухгалтерская отчетность для ИП может быть полезна. Её ведение может сыграть на руку предпринимателю, если он ищет инвестиции, планирует кредитоваться в банках, подаёт документы для участия в системе закупок.

Бухучёт индивидуальных предпринимателей при работе по упрощенной системе УСН по 6%, 15% или патенту без сотрудников требует особого внимания к подготовке отчётности. Поэтому эффективнее привлекать сторонних специалистов, имеющих опыт и необходимые компетенции. Они займутся обслуживанием всех операций, ведением книги доходов и расходов (в электронном виде). Также осуществляется расчёт платежей по налогу, подготовка отчёта в Пенсионный фонд.

Если у индивидуального предпринимателя есть наёмный персонал, то добавляется подготовка и передача отчётов по заработной плате, больничным и отпускным выплатам каждого работника. Персонифицированные отчёты отправляются во внебюджетные фонды и Пенсионный фонд Российской Федерации.

Читайте также: