Основные элементы государственного промыслового налога с ю витте

Опубликовано: 16.05.2024

Кафедра «Гуманитарные и социальные дисциплины»

Контрольная работа по курсу

«Основы теории государственных финансов и политики налогообложения»

СЕРГЕЙ ЮЛЬЕВИЧ ВИТТЕ И НАЛОГОВАЯ ПОЛИТИКА РОССИИ

Выполнил студент гр. БО-101 Ковчегин И.А.

Проверил Акимов В.В.

В год 150-летия со дня рождения С.Ю. Витте во многих публикациях и научных конференциях отмечались многие грани его экономических воззрений, а также практические результаты от их внедрения в реалии хозяйственной жизни. При этом вполне обоснованно много внимания уделялось подготовке и проведению денежной реформы, установлению государственной монополии на спиртные напитки, развитию железнодорожного транспорта. На мой взгляд, незаслуженно в тени оказались его взгляды и идеи в области налогов, налоговой политики. Очевидно, что без четкой, хорошо продуманной налоговой политики не удалось бы осуществить денежной реформы, обеспечить устойчивое развитие народного хозяйства.

Наиболее полно и систематизировано взгляды С.Ю.Витте на развитие налогов отражены в "Конспекте лекций о народном и государственном хозяйстве".

Налоги рассматриваются им как главный источник государственных доходов. В теории налогов С.Ю. Витте красной нитью проходит идея государственности налоговой системы. Под налогами он понимал установленные законом обязательные денежные взносы населения на удовлетворение гocyдарственных нужд. Ключевыми в данном определении являются следующие позиции: налоги должны быть законодательно обоснованы, налоги - это денежные взносы, и налоги должны идти на удовлетворение государственных нужд. Увы, в нынешней российской действительности нередки случаи, когда налоги вводятся в обход действующего законодательства, особенно на региональном уровне. Налог иногда отходит от своей классической денежной основы (бартер, зачеты и т.п.). И, наконец, собранные с большим трудом налоги не всегда рационально используются, отдельные затраты трудно вписываются в "государственные нужды ".

Вместе с тем, правом устанавливать налоги государство должно пользоваться очень разумно и осторожно, в противном случае высокое налоговое бремя может стать тормозом развития производства, привести к обнищанию населения. Не потерял актуальности вывод С.Ю. Витте о том, что "государство, обладая правом отчуждать в свою пользу посредством налогов некоторую долю имущества частных лиц, должно руководствоваться в своей налоговой политике определенными этическими и экономическими началами, в противном случае отягощая население несправедливыми и непосильными сборами, оно подрывало бы самый смысл и разумное основание своего существования."

И в нынешних условиях важнейшей задачей является обоснование налоговой политики, соответствующей объективным экономическим и социальным условиям. Бесконечные поправки в налоговое законодательство, изменение налоговых ставок, механизма их изъятия серьезно подорвали доверие налогоплательщиков. Даже принятие Налогового кодекса РФ не привело к стабильности налоговой системы, да и сам он в первый же год подвергся значительным изменениям. Думается, что анализ и осмысление исторического опыта России может оказаться полезным и в нынешних условиях.

К сожалению, нынешняя налоговая система по уровню тяжести налогового бремени далека от совершенства. Попытки сравнить ее с зарубежными показателями некорректны, так как слишком велико различие в уровнях доходов населения. Попытки перевода налогового пресса на население в условиях низких доходов могут привести к массовому ухудшению уровня жизни, усилению социальной напряженности.

С.Ю. Витте был последователем представителей классической экономической теории и прежде всего А. Смита. Поддерживая основополагающие положения налогообложения, - всеобщность, равномерность, удешевление издержек взимания налогов, взимание их в наиболее удобное время для налогоплательщиков, - обоснованные А. Смитом, он развил их и обосновал новые важные принципы, с учетом экономических реалий времени, отмечал, что налоговая система должна отличаться продуктивностью и эластичностью, то есть быть способной доставить государству значительные и притом неизменно прогрессирующие ресурсы. Именно налоговая система, удовлетворяющая этим требованиям, способна обеспечить ресурсами постоянно растущие государственные потребности. Важно отметить, что идеальной налоговой системы нет, и можно вести речь лишь о том, как налоговая система приближается к удовлетворению этих требований.

Не потеряли актуальности рассуждения С.Ю. Витте по общим проблемам теории обложения. В частности, рассматривая объект или источник налога, он подчеркивал, что капитальная часть имущества должна быть по возможности освобождаема от обложения, так как всякий ущерб в размерах капитала ослабляет производительную деятельность страны. Покрывать государственные расходы из народного капитала было бы равносильно тому, как если бы частное лицо, не удовлетворяясь полученным доходом, стало бы растрачивать свое имущество. Таким образом, объектом или источником налога должен служить преимущественно народный доход". При этом надо подчеркнуть, что он имел в виду не просто доход, а исключительно чистый доход.

С.Ю. Витте был сторонником прогрессивного налогообложения, остро критиковал пропорциональное обложение личных доходов за несправедливое неравномерное обложение. Подчеркивал, что обременение налогом неимущей части населения ведет часто к накоплению недоимки, которая и служит показателем неудовлетворительности оснований налоговой системы или способов ее применения.

В качестве преимуществ прогрессивного обложения выделял большую продуктивность налоговой системы, достигаемую без обременения несостоятельной части населения, а также то, что крупные доходы и имущества обладают "прогрессивною экономическою силою накопления богатства"".

Вопросы выбора пропорциональных или прогрессивных налогов все еще имеют актуальность. И в настоящее время отдельные авторы предлагают установить единый подоходный налог, забывая азбучные основы теории налогов.

Серьезное внимание С.Ю. Витте уделял проблемам переложения налогов. Подчеркивал, что и самая совершенная налоговая система не обеспечивает полной равномерности в распределении налогового бремени среди населения, прежде всего из-за переложения налогов. Из-за борьбы экономических интересов каждый участник воспроизводства стремится переложить часть лежащего на нем налогового бремени на других лиц, находящихся с ним в экономической связи. Таким образом, налоговое бремя ложится на конечного потребителя товара. Следовательно, необходимо учитывать изменения цен в процессе продвижения товара от изготовителя к потребителю.

При формировании налоговой системы большое значение имеет определение оптимального соотношения между прямыми и косвенными налогами. С.Ю. Витте скрупулезно анализировал преимущества и недостатки прямых и косвенных налогов. В пользу прямых налогов он выделял их большую равномерность по сравнению с косвенными. Прямые налоги в большей степени соразмеряются с платежной способностью граждан. В отличии от прямых, косвенные налоги падая большей частью на предметы общераспространенные, потребление которых не находится в прямом соответствии с имущественною состоятельностью потребителей, ложатся особенно тяжело на бедные классы населения и нередко оказываются обратно пропорциональными к средствам плательщиков. Кроме того, взимание прямых налогов не требует сложной организации по контролю за производством, сбытом и потреблением товаров, как это имеет место при взимании косвенных налогов, и, следовательно, требует меньших затрат. В бюджетном отношении преимущество прямых налогов состоит в том, что они обеспечивают большую определенность и устойчивость бюджета. Поступления прямых налогов отличаются также большей регулярностью, нежели косвенных налогов, так как они взимаются с заранее оцененных имущества и доходов, в то время как косвенные связаны с потреблением, размеры которого зависят от многих факторов, подвержены значительным колебаниям.

Следует отметить, что в нынешних условиях делаются попытки усилить крен в сторону косвенных налогов, прежде всего за счет удержания высоких ставок налога на добавленную стоимость, повышения акцизов, введения налога с продаж. Не умаляя роли и значения косвенных налогов в доходах бюджета следует отметить, что ставки налогов на потребление достигли верхнего предела, выше которого ставки могут стать запретительными, приводить к резкому снижению уровня жизни, стимулировать поиск путей обхода налогов.

Вместе с тем он подчеркивал важные преимущества косвенных налогов, а именно их продуктивность. Это во многом объясняется быстрым ростом потребления. При росте благосостояния, увеличении численности населения без изменения ставок налога можно обеспечить постоянный рост доходов. Следующее преимущество косвенных налогов, на которое обращает внимание С.Ю. Витте - возможность регулирования потребления: "Повышая размер налога и тем удорожая тот или иной продукт, государственная власть может влиять на уменьшение размеров его потребления в видах, например, народного здравия, общественной нравственности и т.п., как это имеет место в отношении спиртных напитков". Он отмечал также возможность регулирования отраслей промышленности при помощи изменения ставок таможенных пошлин.

К недостаткам косвенного обложения относил увеличение оборотных средств за счет роста цен под влиянием косвенных налогов и, следовательно, отвлечение капиталов от других производств. Косвенные налоги оказывают негативное влияние на качество питания населения. особо обращал внимание на цепь посредников, из которых каждый возмещает уплаченный авансом налог с известною надбавкой в свою пользу, что способствует росту цен. Главным недостатком косвенных налогов считал их неравномерность и обременительность для малоимущих классов: "Тягость косвенных налогов обратно пропорциональна размеру дохода: чем меньше доход, тем большую часть его отбирают косвенные налоги. Тяжесть косвенного обложения естественно увеличивается с возрастанием числа членов семьи, в которой плательщиком за многих является один работник". К сожалению, отмечаемый С.Ю. Витте социальный аспект практически не учитывается в современной налоговой политике. Об этом свидетельствует все более усиливающийся налоговый пресс на население, сопровождаемый ростом цен.

Проанализировав преимущества и недостатки прямого и косвенного налогообложения, С.Ю. Витте делает правомерный вывод о том, что финансовая система, базирующаяся только на одном виде налогов бесперспективна, не может удовлетворять предъявляемым требованиям. Подчеркивает, что "лишь сочетанием прямых и косвенных налогов может быть создана более или менее удовлетворительная система обложения, которая способна не отягчая особенно налогоплательщиков, не подрывая благосостояния массы населения и не препятствуя экономическому развитию страны, доставлять государству достаточные средства для покрытия его потребностей".

Необходимо подчеркнуть, что соотношение прямых и косвенных налогов значительно различается по отдельным странам и в разные периоды времени. На структуру налоговых поступлений серьезное влияние оказывает экономическая ситуация, уровень доходов населения, инфляция, цели, которые ставит та или иная страна на каком-то конкретном этапе развития. Значительные изменения претерпело соотношение между прямыми и косвенными налогами в России. Так если сто лет назад доля прямых налогов в структуре доходов бюджета составляла всего лишь 16%, то сейчас она существенно возросла. Например, в 1.998 г. удельный вес в консолидированный бюджет только налога на прибыль и подоходного налога составил 31,4%.

Если говорить о тенденции изменения в структуре налогов в экономически развитых странах, то имеет место ярко выраженная тенденция повышения доли косвенных налогов, прежде всего за счет введения налога на добавленную стоимость и повышения его ставок.

В рассматриваемой работе, С.Ю. Витте дал скрупулезный анализ действовавших в тот период налогов. Не перечисляя всех налогов, остановимся лишь на представленном анализе отдельных из них, которые имеют актуальность для наших дней. Серьезное внимание было уделено в его анализе поземельному налогу. Важно отметить, что при рассмотрении этого налога большое внимание было уделено роли земельного кадастра для правильного установления ставок налога Земельный кадастр позволяет определить доходность земли, без которой невозможно установить налоги, позволяющие и бюджет обеспечить постоянными поступлениями налогов, и создать нормальные условия хозяйствования. Следовало бы в нынешних условиях использовать исторический опыт, который был накоплен в предшествующие годы.

Определенный интерес и для нынешней теории и практики налогообложения имеет промысловый налог. Промысловый налог - это налог на предпринимательскую прибыль, в который сливаются прибыль от капитала и прибыль от личной деятельности предпринимателя. С.Ю. Витте отмечал сложности, которые возникают при определении доходности предприятия. Он отмечал, что решить эту проблему можно двумя путями - либо на основании точных сведений о действительном доходе, или по внешним признакам, указывающим на размер доходности. Первый применим к предприятиям, которые обязаны представлять публичную отчетность (акционерные общества, паевые товарищества и т.п.). В других случаях учитывают внешние признаки, такие как количество работников, число машин, площади помещений, объемы перерабатываемого сырья, примерные размеры затраченного капитала и т.п. Кроме этого учитывались также условия сбыта При этом различали промыслы рассчитанные на местные нужды, от предприятий, действующих в густонаселенных и оживленных торговых пунктах, от предприятий, занятых в глухих местах.

С.Ю. Витте был сторонником подоходного налога. Выделял два вида подоходного налога: общеподоходный налог, объектом которого является весь совокупный доход данного лица, вне зависимости от источников, специальные подоходные налоги, падающие на отдельные виды доходов (доход от земли, денежных капиталов, промыслов и т.п.).

Главное достоинство общеподоходного налога видел в том, что при правильной организации он более чем какой-либо другой налог может удовлетворить основным требованиям, которые предъявляются к налогу - общности, равномерности, прогрессивности, справедливости обложения. Считал, что "подоходный налог отвечает принципу общности, так как к платежу его привлекаются все граждане, получающие определенный доход, независимо от вида имущества, занятия или промысла их". Наряду с достоинствами выделял и его недостатки. Основной из них - сложность определения чистого дохода частных лиц.

Из специальных подоходных налогов особое внимание уделял налогу на денежные капиталы. Обложение ссудного капитала было введено в России в 1885 г. и установлено для доходов от разного рода процентных бумаг и вкладов в банковских учреждениях. Ставка налога была установлена в 5% от суммы купонов процентных бумаг, или 5% при заключении периодических счетов по вкладам. Были установлены льготы по налогу. Так, освобождались от налога ценные бумаги по решениям Правительства, вклады в сберегательных кассах, ссудосберегательных товариществах и сельских банках, доходы по акциям и паям акционерных обществ и товариществ, подлежащие обложению промысловым налогом.

Особая роль, по мнению С.Ю. Витте, в налоговой системе принадлежит косвенным налогам, и прежде всего акцизам. При рассмотрении акцизов отмечал, что при выборе объектов акцизного обложения надо согласовывать интересы казны с экономическими интересами страны. С этих позиций наиболее выгодным в тот период было обложение акцизами спиртных напитков, табака, сахара, нефти и т.п. На отдельных исторических этапах в России использовались три системы акцизного обложения - откупная, государственная монополия и акцизная в прямом смысле слова.

С.Ю. Витте резко критиковал откупную систему, как наиболее невыгодную для казны и наиболее вредную для населения. Рассматривая монопольную систему отмечал ее недостатки, и прежде всего развитие частного предпринимательства. Вместе с тем подчеркивал, что она имеет преимущества при налогообложении продуктов более или менее вредных для населения. В частности выделял такие преимущества, как высокая эффективность налогообложения, государственное воздействие на характер и размеры потребления, возможность обеспечить производство высококачественных продуктов. Подчеркивал, что "борьба с пьянством возможна лишь при устранении частного интереса в питейной торговле, и это служит немаловажным доводом к предпочтению правительственной монополии другим формам обложения спиртных напитков". По остальным товарам считал, что необходимо использовать акцизы в их классическом виде.

Акцизная система состояла из нескольких отдельных налогов. Во-первых, взимался собственно акциз (спирт и спиртные напитки). Во- вторых, взимались особые сборы за переделку спирта в водочные изделия (разного рода водки, наливки и т.п.). В-третьих, патентный сбор, который уплачивали винокуренные и водочные заводы.

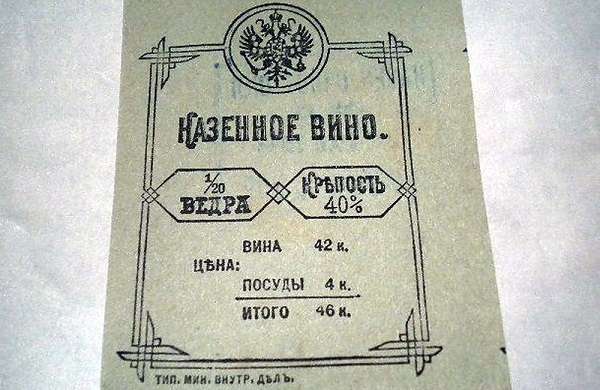

Начиная с 1893 г. постепенно вводилась питейная монополия, согласно Положению о казенной продаже потей оптовая и розничная продажа спирта, хлебного вина и водочных изделий составляли исключительное право казны и производились из принадлежащих казне заведений, складов и винных лавок Действие питейной монополии не распространялось на продажу виноградных вин, пива, портера, меда и браги. Кроме механизма реализации спиртных напитков питейная монополия предписывала и жесткие требования по качеству напитков. Так, вся водка, поступавшая в продажу, должна была быть приготовлена из ректифицированного спирта, подвергнута холодной очистке через уголь и иметь крепость не ниже 40 градусов.

Как особо подчеркивал С.Ю. Витте, результаты питейной монополии оказались "благоприятными как с точки зрения финансовой, так и с точки зрения народного хозяйства, народного здравия и общественной нравственности".

Краткий анализ теоретически воззрений С.Ю. Витте в области налогов и налогообложения, практическая реализация отдельных налоговых нововведений позволяют сделать вывод о том, что многие из них не потеряли своей актуальности и в наше время. Изучение, осмысление и практическое использование отдельных аспектов реформаторских идей С.Ю. Витте представляется актуальным и в наши дни.

Свои реформы Витте начал с того, что в 1894 г. ввел государственную монополию на производство и продажу алкоголя (водки, вина и спирта) и повысил цены и акцизы на спиртные напитки. “Питейная”, как тогда говорили, монополия в пьющей России обеспечивала четвертую часть поступлений в бюджет. За 1896-1902 гг. доходы государства выросли более чем в 16 раз. Частным лицам разрешалось содержать только оптовые склады пива, меда, вина, а также пивные лавки, винные погреба и трактиры. Торговля вином, спиртом и водкой допускалась исключительно в трактирах и погребах и облагалась налогом.

В результате установления контроля государства над оборотом алкогольных напитков в России не только пополнился бюджет, но и немного уменьшилось пьянство.

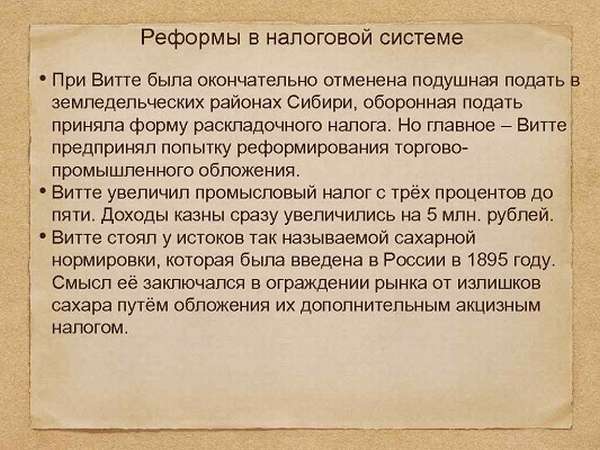

Следующим шагом Витте после “питейной” реформы стало усиление налогообложения. Во введенной им налоговой системе преобладали косвенные налоги (акцизы, пошлины), в основном на товары широкого потребления (керосин, спички, сахар, табак). В целом, косвенные налоги увеличились в среднем на 42,7%. Увеличение косвенного бремени не способствовало улучшению материального положения населения. Тем не менее в результате повышения налогов и введения “питейной монополии” бюджетный дефицит Российской империи сменился превышением доходов над расходами. Во времена Витте был также введен квартирный налог, повышен сбор с доходов от банковских вкладов, изменен так называемый промысловый налог с прибыли предприятий. До реформы ставка налога определялась в зависимости от размера и профиля предприятия (тогда оно приобретало промышленное свидетельство — нечто вроде современной лицензии). Дополнительным налогом облагались акционерные общества. Он состоял из налога с капитала и процентного сбора с прибыли. По инициативе Витте был отменен паспортный сбор, наследственные пошлины на землю, пошлина с застрахованных капиталов, сбор с ценных грузов, следующих по водным путям, и другие незначительные сборы. Тем не менее характерной чертой налоговой политики Витте, наряду со снижением или отменой некоторых налогов, являлось частое повышение косвенных платежей (питейного и табачного акцизов, таможенных пошлин), что вызывало много нареканий населения, хотя, безусловно, способствовало наполнению бюджета. Для сравнения: в 1902 г. российский бюджет в полтора и более раз превосходил по своим размерам госбюджеты Англии, Франции, Германии.

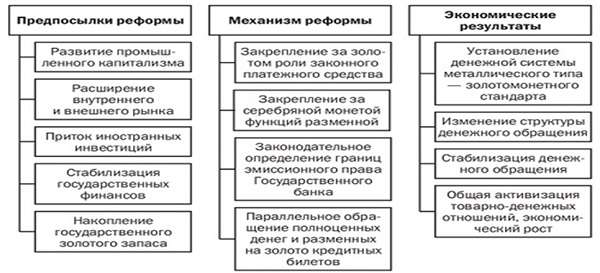

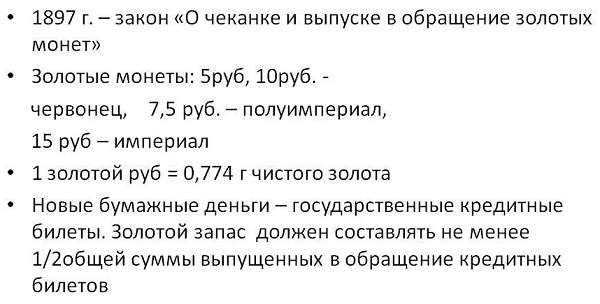

Самой главной реформой Витте по праву считается денежная. Ее целью была стабилизации рубля путем установления его золотого эквивалента. 3 января 1897 г. был принят указ “О чеканке и выпуске в обращение золотых монет”, согласно которому на всей территории Империи вводился золотой рубль, цена которого соответствовала монетному номиналу. В то время в России существовала денежная система, основанная на кредитных билетах. Рубль считался равным 4 французским франкам. По оценкам самого Витте, реальная цена рубля составляла 2,5 франка.

Предваряя переход на монометаллизм, Витте предупредил кредитные учреждения, что всякая игра на курсе рубля будет равносильна прекращению их деятельности. Он также удалил с российской биржи агентов иностранных банкирских фирм и запретил спекулятивные сделки с золотом. Укрепив, таким образом, курс рубля, Витте за несколько лет осуществил переход на международный золотой стандарт.

В целом, он прошел без резкого скачка цен. Количество золота в народном обращении быстро возросло, достигнув в 1903 г. 750 млн руб. В то же время количество кредитных билетов было сокращено.

Первоначально реформатор предполагал ввести в обращение вместо рубля новую денежную единицу — “русь”, однако под давлением царского окружения передумал. В результате реформы рубль превратился в твердую конвертируемую валюту, а приток иностранных инвестиций в Россию увеличился. Это способствовало небывалому экономическому и особенно промышленному подъему России.

Денежная реформа 1895-1897гг. ликвидировало бумажно-денежное инфляционное обращение, создала благоприятные условия для укрепления и развития капиталистических отношений, развития торговли, сближения промышленного и банковского капитала.

Реформы Витте 1892-1903 гг проводились в России с целью ликвидировать отставание промышленности от западных стран. Часто ученые называют эти реформы индустриализацией царской России. Их специфика заключалась в том, что реформы охватили все основные сферы жизнедеятельности государства, позволив совершить экономике колоссальный скачок. Именно поэтому сегодня используется такой термин, как «золотое десятилетие» русской промышленности.

Реформы Витте характеризуются следующими мероприятиями:

- Увеличение налоговых поступлений. Налоговые поступления увеличились примерно на 50%, но речь идет не о прямых, а о косвенных налогах. Косвенные налоги это обложение продажи товаров и услуг дополнительными налогами, которые ложатся на продавца и уплачиваются в сторону государства.

- Введение винной монополии в 1895 году. Продажа спиртных напитков была объявлена монополия государства, и только эта статья доходов составляла 28% бюджета Российской Империи. В деньгах это выражается примерно 500 млн руб в год.

- Золотое обеспечение российского рубля. В 1897 году С.Ю. Витте провел денежную реформу, обеспечив рубль золотом. Банкноты свободно обменивались на золотые слитки, в результате чего экономика России и ее валюта стала интересной для инвестирования.

- Ускоренное строительство железных дорог. Строили примерно 2, 7 тысячи км железной дороги в год. Это может показаться незначительным аспектам реформы, но на тот момент это было очень важно для государства. Достаточно сказать, что в войне с Японией одним из ключевых факторов поражения России было недостаточное оснащение железной дорогой, что затрудняло перемещение и передвижение войск.

- С 1899 года были сняты ограничения на ввоз иностранного капитала и вывоз капитала из России.

- В 1891 году были увеличены таможенные тарифы на ввоз продукции. Это был вынужденный шаг, который способствовал поддержке местных производителей. Именно благодаря этому был создан потенциал внутри страны.

Краткая таблица реформ

| Реформа | Год проведения | Задачи | Последствия |

|---|---|---|---|

| «Винная» реформа | 1895 | Создание государственной монополии на продажу всех спиртных изделий, включая вино. | Увеличение поступлений в бюджет до 500 млн рублей в год. «Винные» деньги это примерно 28% бюджета. |

| Денежная реформа | 1897 | Введение золотого стандарта, обеспечение российского рубля золотом | Снижена инфляция в стране. Восстановлено международное доверие к рублю. Стабилизация цен. Условия для иностранных инвестиций. |

| Протекционизм | 1891 | Поддержка отечественного производителя, за счет увеличения таможенных пошлин на ввоз товаров из заграницы. | Рост промышленности. Экономический подъем страны. |

| Налоговая реформа | 1890 | Увеличение поступлений в бюджет. | Введение дополнительных косвенных налогов на сахар, керосин, спички, табак. Впервые был введен «квартирный налог». Увеличены налоги на оформление государственных документов. Поступления от налогов увеличились на 42,7%. |

Подготовка реформ

До 1892 года Сергей Юльевич Витте занимал должность министра путей сообщения. В 1892 году он перешел на должность министра финансов Российской Империи. На тот момент именно министр финансов определял всю экономическую политику страны. Витте придерживался идей комплексного преобразования экономики страны. Его оппонентом был Плеве, который пропагандировал классический путь развития. Александр 3, понимая, что на текущем этапе экономике нужны реальные реформы и преобразования, встал на сторону Витте, назначив того министром финансов, тем самым полностью доверив этому человеку формирование экономики страны.

Основная задача экономических реформ конца 19 века заключалась в том, чтобы в течение 10 лет Россия догнала западные страны, а также укрепилось на рынках Ближнего, Среднего и Дальнего Востока.

Денежная реформа и инвестиции

Сегодня часто говорят о феноменальных экономических показателях, достигнутых сталинскими пятилетками, но их суть была практически полностью позаимствована у реформ Витте. Разница была только в том, что в СССР новые предприятия не переходили в частную собственность. Сергей Юльевич предполагал провести индустриализацию страны за 10 лет или за пятилетки. Финансы Российской Империи на тот момент находились в плачевном состоянии. Основная проблема заключалась в высокой инфляции, которая была порождена выплатами помещикам, а также непрерывными войнами.

Для решения этой проблемы в 1897 году была проведена денежная реформа Витте. Кратко описать суть этой реформы можно так - российский рубль теперь обеспечивался золотом, или вводился золотой стандарт. Благодаря этому доверие инвесторов к российскому рублю увеличилось. Государство выпускало только то количество денег, которое реально было обеспечено золотом. Банкноту в любой момент можно было обменять на золото.

Результаты денежной реформы Витте появились очень быстро. Уже в 1898 году в Россию начали вкладывать значительные суммы капитала. Причём этот капитал в основном был иностранным. Во многом благодаря этому капитал стало возможным осуществление масштабного строительства железных дорог по всей стране. Транссибирская магистраль и китайско-восточная железная дорога построенный именно благодаря реформам Витте, и на иностранный капитал.

Приток иностранного капитала

Один из эффектов денежной реформы Витте и его экономической политики стал приток иностранного капитала в Россию. Общая сумма инвестиций в российскую промышленность составила 2,3 млрд рублей. Основные страны, которые инвестировали в российскую экономику конца 19 начала 20 века:

- Франция – 732 млн

- Великобритания – 507 млн

- Германия – 442 млн

- Бельгия – 382 млн

- США – 178 млн

В иностранном капитале было как положительное, так и отрицательное. Промышленность, построенная на западные деньги, полностью управлялась иностранными хозяевами, которых интересовала прибыль, но никак не развитей России. Государство, конечно, контролировало эти предприятия, но операционные решения все принимались на местах. Ярким примером того к чему это приводит – Ленский расстрел. Сегодня этой темой спекулируют, чтобы обвинить Николая 2 в жестких условиях труда рабочих, но на самом деле предприятие полностью контролировалось английскими промышленниками, и это их действия привели к мятежу и расстрелу людей в России.

Оценка реформ

В российском обществе реформы Витте воспринимались негативно, причем всеми людьми. Главным критиком проводимой экономической политики был Николай 2, который называл министр финансов «республиканцем». В результате сложилась парадоксальная ситуация. Представители самодержавия не любили Витте, называя его республиканцем или человеком, который поддерживается антирусской позиции, а революционеры не любили Витте за то, что он поддерживал самодержавие. Кто из этих людей оказался прав? Однозначно ответить на этот вопрос невозможно, но именно реформы Сергея Юльевича укрепили в России позиции промышленников и капиталистов. А это в свою очередь была одна из причин крушения Российской Империи.

Тем не менее благодаря проведенным мероприятиям Россия по общему объему промышленного производства вышла на 5 место в мире.

Результаты экономической политики С.Ю. Витте

- Значительно выросло количество промышленных предприятий. Просто по стране составил примерно 40%. Например, на Донбассе было 2 металлургических завода, а за период реформ было построено еще 15. Из этих 15, 13 заводов было построено иностранцами.

- Возросло производство: нефти в 2,9 раза, чугуна в 3,7 раза, паровозов в 10 раз, стали в 7,2 раза.

- По темпам роста промышленности Россия вышла на первое место в мире.

Особенности экономики пореформенной России.

Экономика России развивалась на стыке веков развивалась противоречиво.

Развитие капитализма:

- завершение промышленного переворота, быстрые темпы индустриализации и модернизации промышленного производства;

- переход на наёмный труд в промышленности и сельском хозяйстве;

- завершение складывания единого всероссийского рынка;

- циклический характер производства – чередование спадов и подъёмов производства, финансовые кризисы.

Пережитки феодализма:

- отработочная система аренды земли;

- сохранение помещичьего землевладения и малоземелье крестьян;

- привязанность крестьян к общине, выкупные платежи;

- экстенсивное развитие сельского хозяйства;

- низкая товарность хозяйства крестьян;

- вмешательство государства в экономику.

В 80-90‑гг. XIX в. был взят курс на модернизацию промышленности.

Реформаторская деятельность.

И. Г. Бунге (министр финансов 1881-1886):

- политика протекционизма (повышение таможенных пошлин),

- поддержка частных акционерных банков,

- реформирование системы налогообложения,

- ликвидации «временнообязанного» состояния (1881),

- создание Крестьянского банка (1882),

- отмены выкупных платежей (1885).

И. А. Вышнеградский (министр финансов 1887-1892):

- поддержка политики протекционизма

- принят новый Таможенный тариф (1891),

- повышены косвенные налоги, у

- силена роль государства в регулировании хозяйственной деятельности частного предпринимательства,

- подчинение частных железных дорог государству.

- Была обеспечена устойчивость финансовой системы.

С. Ю. Витте (министр финансов 1892-1903, председатель Комитета министров с 1903 г., председатель Совета министров 1905-1906), сторонник ускоренного промышленного развития страны.

Цель реформ: догнать развитые западные страны

Задача: индустриализация России в течение 10 лет

Реформы в налоговой системе.

- В 1893 г. - изложена программаМинистерства финансов по реформированию налоговой отрасли.

- 8 июня 1898 г. введен промысловый налог (основной и дополнительный).

- Основная масса бюджетных поступлений - акцизные сборы от производства таких товаров, как водка, табак, спички, керосин и сахар.

- Установлен государственный квартирный налог.

- В 1895 г. введена сахарная нормировка.

Введение винной монополии.

- В 1894 г. - установлена государственная монополия на торговлю крепкими спиртными напитками.

Реформы в железнодорожном хозяйстве.

- В 1889 г. было издано Временное положение о железнодорожных тарифах. Витте публиковал новые редакции Положения и, менял тарифные ставкам, направления грузопотоков, поддерживал отечественного производителя.

- Выкуп убыточных железных дорог государством. К 1902 г. 2/3 железных дорог России были выкуплены в собственность казны. За 1890‑е годы были построены новые линии: Среднеазиатская, Пермь‑Котласская, Вологодско‑Архангельская.

- 1891 – 1905 – строительство Транссибирской железной дороги.

- Интенсивное железнодорожное строительство способствовало экономическому развитию России, содействовало развитию тяжелой промышленности России.

Денежная реформа

- 1893 г. — установлены таможенные пошлины, усилен контроль за биржевыми операциями, введен запрет на производство биржевых сделок маклерами‑иностранцами. Колебания курса стали уменьшаться.

- 1897 г. — проведена финансовая реформа: введено золотое обеспечение рубля и его свободная конвертация.

- 1898 г. — законодательно закреплены важнейшие элементы новой финансовой системы. Рубль стал одной из стабильных валют мира. Реформа способствовала интеграции России в систему мирового рынка.

- Введение золотой валюты укрепило государственные финансы и стимулировало экономическое развитие.

- В конце XIX в. по темпам роста промышленного производства Россия обгоняла все европейские страны.

- Широко использовали иностранные инвестиции. 1899 – устранение препятствий для ввоза иностранного капитала.

- Этому способствовал и широкий приток иностранных инвестиций в индустрию страны. Только за время пребывания С. Ю. Витте на посту министра их размер достиг 3 млрд руб. золотом.

Аграрный сектор.

- 1902 г. – С.Ю. Витте возглавил Особое совещание о нуждах сельскохозяйственной промышленности.

- Суть крестьянского вопроса, считал он, — в замене общинной собственности на землю индивидуальной, призывал к свободному выходу крестьян из общины.

- 1903 г. – отмена круговой поруки за внесение прямых налогов.

- Капитализм в сельском хозяйстве страны развивался по прусскому пути (с сохранением значительных пережитков феодализма).

- Происходила специализация регионов:

-зерновые районы: Центральное Черноземье à с 80 – 90-х гг. юг Украины, Северный Кавказ, Поволжье (влияние мирового аграрного кризиса);

-молочное животноводство – Прибалтика, Беларусь, Север России;

-технические культуры – Северо-Запад, Украина.

- Рост товарности сельского хозяйства. Россия становится крупнейшим экспортёром хлеба.

Экономическое значение строительства железных дорог:

- налаживание связи с отдалёнными районами;

- развитие внутреннего и внешнего рынка;

- специализация регионов;

- толчок для развития различных отраслей промышленности;

Промышленность.

- Подготовка кадров для промышленности и торговли. К 1900 г. были учреждены 3 политехнических института, 73 коммерческих училища, учреждены или реорганизованы несколько промышленно-художественных заведений (Строгановское училище технического рисования), открыты 35 училищ торгового мореплавания.

- Усовершенствование фабричного законодательства . Были разработаны и приняты законы:

-об ограничении рабочего времени на предприятиях (1897),

- о вознаграждении рабочих, потерявших трудоспособность в результате несчастного случая на производстве (1903),

-о введении на фабриках и заводах института фабричных старост (1903).

Выводы.

- Высокие темпы роста – по темпам роста объёмов промышленного производства Россия к концу XIX в. вышла на первое место в Европе и второе в мире.

- Наиболее быстро развивались хлопчатобумажная, сахарная промышленность, машиностроение, железнодорожное строительство.

- В главных отраслях промышленности преобладало машинное производство, транспорт в основном перешёл на уголь (самое экономичное на то время топливо).

- ведущую роль играла лёгкая промышленность, в тяжёлой быстрее развивались добывающие отрасли и металлургия.

В начале XX в. Россия вступала в стадию монополистического капитализма. Первые монополии в России возникли в конце XIX в., в 1900-1903 гг. начался их бурный рост.

В это время появляются нефтяные тресты, крупнейшие синдикаты в металлургической («Продамет») и угольной («Продуголь») промышленности, в транспортном машиностроении («Продпаровоз» и «Продвагон»), в металлообрабатывающей промышленности (военно‑промышленная группа Русско‑Азиатского банка).

Сложились банковские монополии.

Основу кредитной системы составляли Государственный банк, Центральный эмиссионный банк и акционерные коммерческие банки. Ведущую роль среди банковских монополий играли Русско‑Азиатский и Петербургский международные коммерческие банки.

Шёл процесс сращивания промышленных и банковских монополий.

Несмотря на быстрые темпы развития, промышленность России продолжала отставать от передовых стран Запада в техническом отношении, в производстве продукции на душу населения.

Итоги реформ C.Ю. Витте.

ПОЛОЖИТЕЛЬНЫЕ ИТОГИ.

- Значительно выросло количество промышленных предприятий. Прирост по стране составил примерно 40%. Например, на Донбассе было 2 металлургических завода, а за период реформ было построено еще 15. Из этих 15, 13 заводов было построено иностранцами.

- Возросло производство: нефти в 2,9 раза, чугуна в 3,7 раза, паровозов в 10 раз, стали в 7,2 раза.

- По темпам роста промышленности Россия вышла на первое место в мире.

- В 1900 г. Россия вышла на первое место в мире по добыче нефти.

- Выросло производство: чугуна – в 3.7. раза, тали – в 7.2. раза, нефти – в 2.9. раза, паровозов – в 10 раз.

- Россия превращалась в огромную промышленную державу, где сельское хозяйство переставало играть свою основополагающую роль.

- Возникали новые и современные отрасли производства.

- Важнейшим положительным достижением было и железнодорожное строительство.

- Россия сумела получить стабильную валюту европейского класса благодаря денежной реформе, что сделало ее привлекательной для иностранных инвестиций.

- Положительный итог введенной винной монополии, дававшей казне много денег.

- Главный итог реформ Витте - это сильная промышленность с развитой отраслевой инфраструктурой. Именно в период Витте Россия получила мощную промышленную базу.

ОТРИЦАТЕЛЬНЫЕ ИТОГИ.

- Началось массовое спаивание населения. Государство было заинтересовано в больших доходах от продажи спиртных напитков, а потому палатки-«казенки» работали без выходных и праздников с 7 утра до 10 вечера. И цены в них были относительно доступными.

- Российская модернизация привела в большому внешнему долгу

- Интегрирование России в мировой рынок стало одной из причин затяжного кризиса 1900-1903 гг.

- Некоторая зависимость промышленности от иностранного капитала.

- Зависимость российского экспорта и доходов от зарубежных рынков.

- Усиление процесса урбанизации - рост городского населения, маргинализация части народа.

- На вновь открывающихся предприятиях условия труда рабочих были ужасными. Низкая зарплата, ужасные жилищные условия, высокая смертность и травматизм, система штрафов и прочее - все это вело к их недовольству, усиливало революционные настроения и озлобленность против хозяев. А потому быстро приближались революции 1905-1906 гг. и 1917 г.

Материал подготовила: Мельникова Вера Александровна.

Реформы Витте имели экономический характер. Их основная цель – индустриализация страны.

Но требовались и политические преобразования – вытеснение из российской политической сферы дворянства.

- Краткая биография. С.Ю. Витте

- Основные мероприятия реформ Витте

- Таблица реформ Сергея Юльевича Витте

- Подготовка к проведению реформ в России

- Денежная реформа С.Ю. Витте

- Золотой стандарт рубля

- Налоговая реформа Витте

- Винная реформа

- Протекционизм

- Противники реформаторской деятельности Витте

- Итоги экономических реформ Витте

Краткая биография. С.Ю. Витте

Родился в 1849 г. В период управления Министерством путей сообщения ввел единые железнодорожные тарифы. Пост министра финансов занимал 11 лет.

Известен как инициатор проведения комплекса реформ, имевших большое значение для экономики страны. Россия вошла в число лидеров по объему промышленного производства.

Вел мирные переговоры с Японией в 1905 г. Один из авторов Манифеста октября 1905 г.

С 1906 г. отправлен в отставку. Дата смерти – 1915 г.

Основные мероприятия реформ Витте

Причины и предпосылки: экономическая и социальная отсталость страны, низкие темпы развития промышленности.

С.Ю. Витте провел винную, денежную, налоговую реформы, обеспечил конвертируемость рубля, разработал покровительственный тариф.

Таблица реформ Сергея Юльевича Витте

Таблица отражает реформаторскую деятельность Витте, по пунктам кратко изложена основная информация.

| Название реформы | Год | Цели и задачи | Результаты |

| Винная реформа | 1894 | Увеличение дохода государства | Вырос доход государства |

| Денежная реформа | 1897 | Золотое обеспечение рубля, его конвертируемость | Увеличение иностранного инвестирования, снижение инфляции |

| Налоговая реформа | 1890 | Реформирование промыслового налога, вопрос о введении подоходного налога | Увеличение доли пополнения бюджета |

| Таможенная реформа (политика протекционизма) | 1891 | Развитие отечественной промышленности | Рост экономики, увеличение доли пополнения бюджета |

| Аграрная реформа | 1902 | Попытка расширить права крестьян, обеспечить беспрепятственный выход из общины | Аграрный вопрос не решен |

Подготовка к проведению реформ в России

Назрела необходимость реформирования в стране, что С.Ю. Витте, как умный и дальновидный политик, хорошо понимал. Он видел, что политические и экономические реформы дадут возможность развития России, необходимость заняться аграрным вопросом вплотную.

Денежная реформа С.Ю. Витте

В 1897 г. С.Ю. Витте провел денежную реформу. Ее суть в следующем: банкноты могли свободно обменивать на золото.

Финансовая реформа также предполагала и то, что зарубежный капитал можно было свободно ввозить и вывозить из России.

Золотой стандарт рубля

Рубль стал конвертируемой валютой. Метод проведения – ограничение эмиссионной деятельности Госбанка.

Это обеспечило увеличение доли зарубежного инвестирования из экономически развитых стран:

- Бельгия и Франция – угольная и металлургическая промышленность России (преимущественно юг страны),

- Великобритания – инвестиции в добычу нефти,

- Германия – инвестиции в электротехническую, химическую промышленность и машиностроение.

Налоговая реформа Витте

Были повышены косвенные налоги, отменена круговая порука. Были проведены изменения в таможенной политике и в промысловом налоге. Главный результат реформирования последнего – рост поступлений в бюджет.

Последствия неурожая 1891 г. инициировали предложение о подоходном налоге. Поскольку информация о доходах населения отсутствовала, руководство посчитало введение налога с определенной системой обложения не целесообразной.

Винная реформа

Была восстановлена давно не использовавшаяся винная монополия. Она подразумевала введение права на покупку, продажу всей алкогольной продукции только для государства.

Весь доход от операций с вином получало государство. Вследствие этого выросли цены на всю алкогольную продукцию. Винная реформа обеспечила получение большого дохода в государственный бюджет.

Протекционизм

В рамках изменения таможенной политики активное развитие получила политика протекционизма. Она предполагала создание системы условий для ввоза и вывоза отечественной продукции, развития российской торговли.

Были введены ограничения на ввоз иностранной продукции. Это создавало условия для развития отечественной экономики, промышленности.

Противники реформаторской деятельности Витте

В России были критики и открытые противники реформ С.Ю. Витте. В частности, В.К. Плеве, занимая пост министра внутренних дел, был его одним из главных оппонентов. Он предлагал отказаться от уступок оппозиционному движению.

Вячеслав Константинович фон Плеве ( 1846—1904) — российский государственный деятель. Сенатор (1884), статс-секретарь (1895), действительный тайный советник (1899), убит эсером Егором Созоновым в Петербурге.

При нем произошло введение политики провокаторства как государственной, а также антисемитизма. Ему принадлежала идея «маленькой победоносной войны».

Итоги экономических реформ Витте

Посмотрим на главные достижения реформаторских преобразований:

- значительно выросла доля иностранного капитала,

- существенный рост государственного дохода,

- интенсивное развитие областей, представляющих интерес для зарубежных инвесторов,

- промышленный подъем, в результате которого была создана современная крупная промышленность,

- интенсивное строительство железных дорог.

Читайте также:

- К привилегированным сословиям не платившим налоги в казну франции относились

- Регистрация в налоговом органе платежного документа отличается от данных ведомости ведомость в банк

- Исправительный счет фактура налог на прибыль

- Кто провел первую налоговую реформу в древнем риме

- Начисление налогов и сборов определенных законодательством для уплаты в бюджеты различных уровней