Регистрация в налоговом органе платежного документа отличается от данных ведомости ведомость в банк

Опубликовано: 19.09.2024

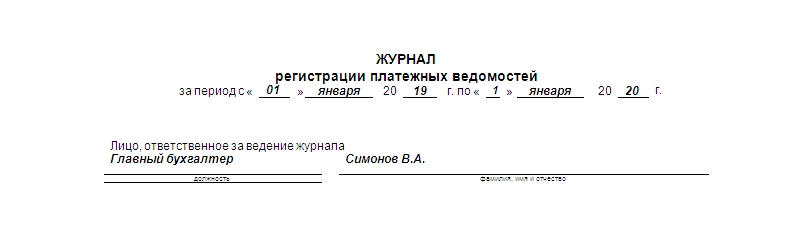

Журнал регистрации платежных ведомостей по форме Т-53а – один из наиболее важных бухгалтерских регистров, иллюстрирующих выписывание платежных (форма Т-53), расчетно-платежных (форма Т-49) и расчетных ведомостей (форма Т-51). Его ведение входит в обязанности бухгалтера организации.

Бухгалтерский учет в организации должен производиться в соответствии с Федеральным законом от 21.11.1996 года 129-ФЗ и другими актами, приказами и положениями. Поэтому все записи в журнал регистрации платежных ведомостей должны производиться в хронологическом порядке (как гласит п. 2 ст. 10 этого закона).

Законные основания и предназначение журнала

Систематизация, учет и накопление данных нужны для полноценного статистического учета, а также для составления отчетов в контролирующие организации.

Журнал является одним из регистров бухгалтерского учета, которые приняты Постановлением Госкомстата РФ №1 от 5 января 2004 года.

Помимо этого документа, его регулируют Положение по ведению бухучета (Приказ Минфина РФ №34 от 29 июля 1998 года) и Федеральный закон 129-ФЗ. Однако первичные документы стали с января 2014 года не обязательными, а рекомендательными образцами. Тем не менее отступление от существующих норм без веских оснований до сих пор не приветствуется.

Сроки хранения

Данные этой бумаги, согласно ст. 361 Перечню типовых архивных документов, должны храниться организацией в течение 5 лет. Это при условии регулярного прохождения проверок и отсутствия вредных условий труда сотрудников этой компании.

Составные части журнала

Документ составляется непосредственно бухгалтером и состоит из двух основных частей: обложки и внутренней части.

Вторая при этом представляет собой таблицу. Обычно это несколько десятков одинаково оформленных страниц с заполненными графами. Теоретически эта таблица может продолжаться сколько угодно долго (по необходимости). Но на каждой последующей внизу сохраняется нумерация.

Столбцы второй части журнала:

- порядковый номер записи;

- номер составленной ведомости и ее дата;

- название платежа;

- наименование структурного подразделения (при наличии);

- итоговая сумма к выдаче, которая указывается в конкретной ведомости;

- информация о лицах, которые эту ведомость сдавали и принимали (ФИО и подписи).

Если обе последних операции выполняются одним и тем же лицом, то допустимо сокращение их в одну. Главное – упомянуть об этих изменениях журнала в соответствующих документах организации, чтобы во время проверок не возникло неприятных ситуаций. Если менять форму журнала регистрации платежных ведомостей без веской причины и письменных оснований, заверенных руководством, то можно подвергнуться административной ответственности в виде штрафа.

Заполнение обложки

Передняя часть документа обязательно должна содержать данные относительно кода по ОКУД (0301050), по ОКПО, полное наименование компании и его структурного подразделения, для которого ведется журнал (при наличии). Также в образце прописано:

- название документа;

- срок, на который он составляется (львиная доля бухгалтеров выбирает годовой период из-за удобства формирования отчетности);

- лицо, которое будет ответственно за составление и ведение бумаги (в частности – его должность и ФИО с подписью).

Обложка всегда печатается в единственном экземпляре и помещается на самый верх документа. Допустимо ведение журнала как в печатной, так и в электронной форме.

Какие проверяющие органы требуют

Первичная документация бухгалтерского учета входит под контроль налоговых органов.

Федеральная налоговая служба вправе его потребовать при инспекции по законности отнесения затрат оплаты труда на себестоимость продукции.

Также проверить документ может Федеральная инспекция труда (она контролирует реальность выдачи заработной платы сотрудникам).

Помимо этого журнала, в организации обязательно должен быть журнал регистрации приказов, трудовых книжек и пр. Если бухгалтерия будет халатно относиться к выполнению своих обязанностей, то компанию ждет административная ответственность в виде существенных штрафов.

Нюансы оформления

Если журнал ведется в письменном виде, то обязательна его прошивка и нумерация каждой страницы. Последнее действие совершается для того, чтобы минимизировать риск незаконного изъятия страниц.

Важно! Если обязанности главного бухгалтера и выдачу заработной платы совершает один и тот же человек, то он ставит свою подпись и в графе «сдал», и в графе «принял» в последних столбцах таблицы.

Исправления в документе допустимы. Они могут производиться как на обложке, так и в самом журнале. Но это неприемлемо делать закрашиванием. Если нужно изменить информацию, то она аккуратно зачеркивается, а рядом ставится дата, подпись ответственного лица и суть изменений.

Стоит отметить, что таких исправлений не должно быть много и под каждое нужен будет приказ. Например, при изменении обложки, в частности, данных ответственного лица, прописывается дата и номер приказа, которые дают право на такое изменение и исправление.

Как и когда происходит заполнение

Когда приходит срок выдачи заработной платы (по Трудовому кодексу это должно происходить не реже двух раз в месяц), кассир или бухгалтер собирает все ведомости (как оплаченные, так и депонированные) и заносит информацию из них в описываемую бумагу.

Затем подводятся итоги, общая сумма расходов на выдачу заработной платы переносится в кассовую книгу (с оформлением отдельного кассового ордера на эту операцию).

Важный момент! Номера страниц в конце табличной части заполняются прописью.

Отдельный подход при этом к депонированным ведомостям. Они, так же как и выплаченные, заносятся в журнал. Но, помимо этого, для них должен быть заведен специальный реестр либо книга учета депонентов. За наличие журнала всегда отвечает работодатель. Именно под его контролем должен трудиться кассир, выдающий заработную плату, и бухгалтер, считающий и сверяющий платежные ведомости.

Несмотря на бурное распространение пластиковых карт, многие компании все же выдают заработную плату наличными. Бухгалтер производит начисление и передает эту информацию в кассу организации, где кассир выдает деньги работникам. При этом составляется документ, называемый платежной ведомостью. В нем отражается информация о начисленной плате за труд, которая в отчетном периоде подлежит выдаче наличными денежными средствами.

Форма T-53

Для платежной ведомости разработана форма T-53, утвержденная постановлением Госкомстата РФ от 05.01.2004 № 1. С начала 2013 года этот бланк, как и многие другие, перестал быть обязательным — работодатели могут разработать собственные формы первичных документов. На практике же зачастую применяется унифицированная форма, поскольку она уже готова и отвечает всем требованиям закона и потребностям компаний.

Форму T-53 чаще всего применяют организации, где количество сотрудников исчисляется десятками и более. Она удобна тем, что позволяет упорядочить процесс выдачы заработной платы и исключает путаницу.

Этот небольшой бланк состоит из двух листов и отражает информацию о заработной плате каждого сотрудника, а также по организации или подразделению в целом. Рассмотрим, как следует его заполнять.

Первая страница

Первый лист является титульным — на нем отражается основная информация о работодателе, периоде выплаты заработной платы и ее общей сумме.

Платежная ведомость, первая страница

Здесь следует указать такие реквизиты:

- Наименование организации, а также структурного подразделения, если бланк заполняется только в отношении его сотрудников. Указывается согласно учредительным документам, можно добавить сокращенную форму.

- Код ОКПО. Номер присвоен Росстатом и содержится в информационном письме.

- Корреспондирующий счет. Обычно это счет 70 «Расчеты с персоналом по оплате труда».

- В кассу для оплаты в срок. Здесь следует указать две даты — текущую и крайнюю для произведения выплаты ЗП.

- Сумма. Указывается общая сумма, которая передается для выплаты заработной платы. Сумма пишется сначала прописью, а затем цифрами.

- Номер документа и дата его составления.

- Расчетный период. Это первый и последний дни периода, за который начислена заработная плата.

Также на первом листе ставятся подписи руководителя организации и главного бухгалтера, если он есть в организации.

Оборотная сторона

На второй странице формы содержится таблица с такой информацией:

- порядковый номер работника;

- табельный номер работника (по данным внутреннего учета);

- фамилия и инициалы;

- сумма заработной платы;

- графа для проставления подписи при получении денежных средств;

- графа для примечания (например, можно указать номер удостоверения личности).

Форма Т-53, вторая страница

Под таблицей дается итоговая информация по всей ведомости. Здесь нужно указать:

- количество листов формы;

- общую сумму, которая выплачена по ведомости — прописью и цифрами;

- общую сумму, которая депонирована (не выдана), также прописью и цифрами.

Далее указывается должность лица, выдавшего заработную плату, его фамилия и инициалы; это специалист должен поставить свою подпись. Тут же следует указать реквизиты расходного кассового ордера — его номер и дату. Последней строкой идет подпись бухгалтера, проверившего платежную ведомость, а также ставится дата.

После получения денег каждый работник ставит в соответствующей графе свою подпись. Если по какой-то причине причитающуюся сумму он не получил, в графе указывается «депонирована»и ставится подпись кассира.

Когда расчеты произведены, подсчитывается общая сумма выданной и депонированной заработной платы — именно она указывается на первом листе.

Банковские карты для выплаты зарплаты можно использовать в двух вариантах:

- Использование зарплатного проекта определенного банка

- Сотруднику перечисляется зарплата на его карточку, которая может быть открыта в любом банке

Как выплатить зарплату сотруднику на карточку

В случае зарплатного проекта бухгалтер все делает по плану - в программе «1С:Бухгалтерия» создается одна ведомость на выплату зарплаты и указывается банк. Затем формируется платежное поручение на выплату зарплаты, а после оплаты в программе создается выписка банка, к которой прикрепляется одна ведомость.

А вот в случае когда зарплатный проект не используется и у каждого сотрудника своя карта да еще и в разных банках, то у бухгалтера возникает дополнительная работа, объем которой зависит от количества сотрудников.

В этом случае для выплаты зарплаты на карточку сотрудникам в 1С:Бухгалтерия и 1С:ЗУП необходимо все делать педантично и точно:

- на каждого сотрудника создать свою ведомость

- по этой ведомости сделать платежное поручение

- при создании выписки в «1С:Бухгалтерия» (документ «Списание с расчетного счета») указать вид операции «Перечисление заработной платы работнику», указать работника и его ведомость.

Ввод платежных поручений на выплату зарплаты

Можно создать и одну единую платежную ведомость выплаты зарплаты на всех работников (даже если у них банки разные), но в любом случае в «1С:Бухгалтерия» придется создавать платежное поручение на каждого работника.

Конечно, это все очень трудоемко и долго, особенно если сотрудников не два человека, а, например, больше десятка.

На этот случай мы предлагаем Вам обработку для формирования платежных поручений на выплату заработной платы в программе «1С:Бухгалтерия 3.0» на основании платежной ведомости.

Использование обработки формирования платежных поручений в "1С:Бухгалтерия 3.0" на основании ведомости НЕ требует доработки стандартных конфигураций "1С:Бухгалтерия".

Функциональность формирования платежных поручений подключается в качестве внешних печатных форм и обработок. А это значит, что Ваши возможности по обновлению программных продуктов "1С:Бухгалтерия" НЕ будут затронуты и изменены.

Если для ведения зарплаты компании Вы используете программу "1С:Зарплата и управление персоналом", то для Вас есть обработка формирования платежных поручений для программы "1С:Зарплата и управление персоналом"

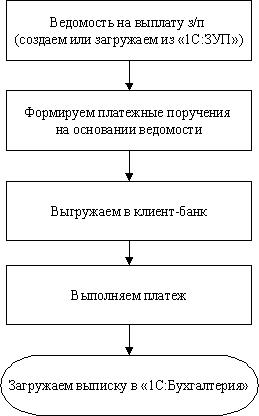

Схема работы обработки для создания платежных поручений на выплату заработной платы на основании ведомости в программе «1С:Бухгалтерия 3.0»:

- В программе «1С:Бухгалтерия 3.0» создаете «Ведомость на выплату зарплаты» (или загружаете из программы «1С:Зарплата и управление персоналом») со значение параметра «Место выплаты» - «Зачислением на карточку».

- В программе «1С:Бухгалтерия 3.0» в справочнике «Контрагенты» должны быть заведены контрагенты с наименованием аналогичным как сотрудники – контрагенты будут установлены в качестве получателя (реквизит Получатель документа платежное поручение). Для соответствующих контрагентов должна быть введена информация о банковских счетах, на которые перечисляется заработная плата.

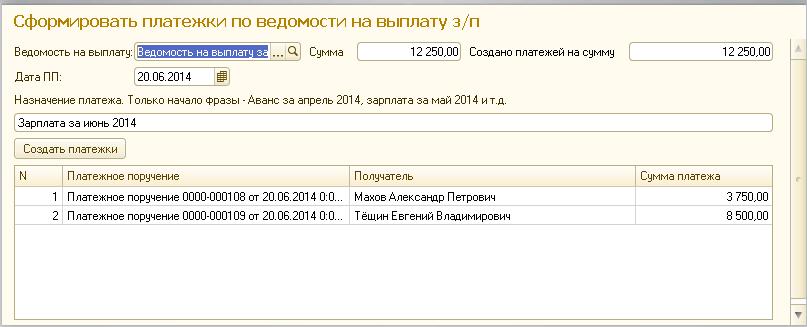

- Запускаете обработку формирования платежных поручений. В результате получаете набор платежных поручений на каждого сотрудника и с установленным счетом для перечисления.

- Выгружаете платежные поручения в клиент-банк и перечисляете заработную плату.

- Загружаете выписку из клиент-банка в программу «1С:Бухгалтерия 3.0»

В результате выполнения обработки формирования платежных поручений:

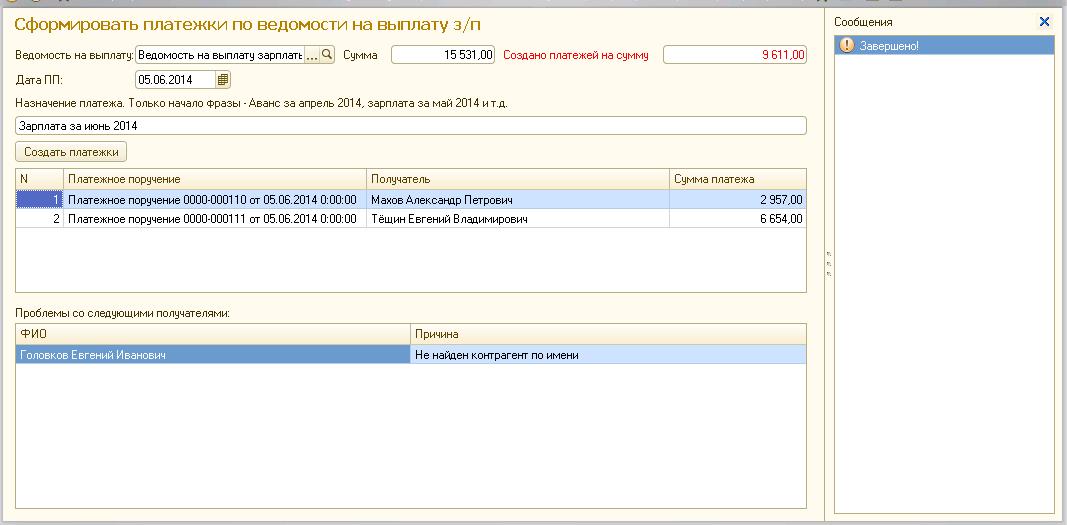

- Каждое созданное «1С:Бухгалтерия 3.0» платежное поручение прикрепляется по структуре подчиненности к соответствующей ведомости на выплату зарплаты. Это позволяет определить к какой ведомости относится платежное поручение, а также исключить повторное создание платежного поручения на основании ведомости.

![Проверка при создании платежных поручений]()

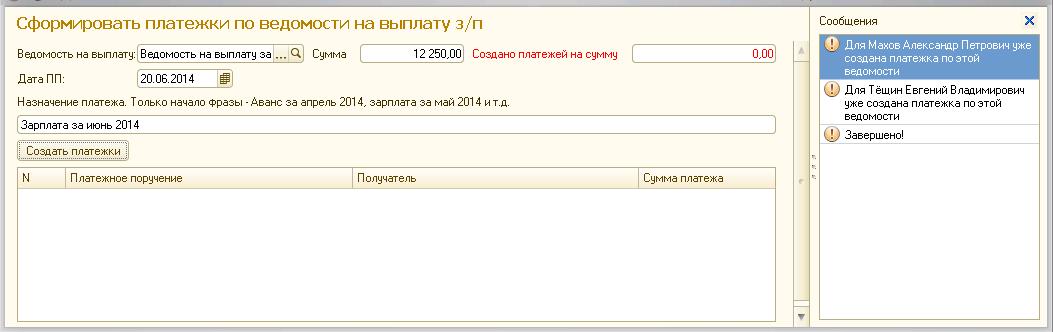

- Для каждого сотрудника из ведомости выполняется поиск записи в справочнике контрагенты по наименованию сотрудника – полное и сокращенное ФИО – а также с учетом наличия информации о банковском счете. Если контрагент не найден, то для соответствующего сотрудника платежное поручение не создается, о чем будет выдано предупреждающее сообщение.

![Ошибки при создании платежных поручений]()

Обработка

"Ввод платежных поручений перечисления зарплаты"!

Оплата на расчетный счет после выставления счета на оплату. Предоставляем документы для бухгалтерии - акт и счет-фактура.

Закажите и загрузите обработку формирования платежных поручений

и экономьте свое время и ресурсы

Несмотря на однообразие процесса выплаты зарплаты сотрудникам на банковские карты, каждое предприятие может иметь свои особенности формирования платежных поручений.

в этом случае Вам потребуется индивидуальная доработка или настройка процесса формирования платежных поручений на основании ведомости.

Мы принимаем и выполняем любые пожелания по индивидуальной доработке и настройке процесса формирования платежных поручений на выплату зарплаты.

Формирование платежных поручений для программы "1С:Зарплата и управление персоналом"

1. Наиболее часто используемые отчеты в 1С:ЗУП при расчете зарплаты

В своей работе бухгалтер-расчетчик после того как ввел все документы по начислению зарплаты и рассчитал зарплату за период; и перед тем как выплатить начисленную зарплату сотрудникам, - обязан проверить все ли документы оплачиваемых и неоплачиваемых отсутствий сотрудников, приказы по начислению премий и вознаграждений введены в текущем периоде. Ему это позволит сделать имеющие в 1С:ЗУП различные отчеты. Их можно найти в разделе «Зарплата».

1.1. Расчетная ведомость в 1С:ЗУП

Отчет «Анализ зарплаты по сотрудникам (в целом за период)» позволяет вывести информацию по организации, отдельно по выбранным подразделениям или по выбранным работникам за выбранный период. Все настройки отчета помимо настроек в шапке отчета можно сделать в настройках отчета по кнопке «Настройки». В отчете видим сальдо на начало периода, отработанное время, все начисления и удержания, а также выплаты и сальдо на конец периода. Отчет сохраняем по кнопке

Как в 1С:ЗУП распечатать расчетную ведомость? Очень просто, необходимо нажать на кнопку

на панели с пиктограммами.

1.2. Полный свод начислений, удержаний и выплат в 1С:ЗУП

Еще один отчет, позволяющий в краткой форме увидеть сводные данные по начисленной зарплате, сделанным удержаниям и выплатам, сальдо на начало и конец месяца - «Полный свод начислений, удержаний и выплат». При соответствующих настройках, отчет формируется за определенный период, по конкретной организации, выбранным подразделениям и/или работникам.

2. Погашение задолженности перед работниками в 1С

После сверки данных по начислениям и удержаниям необходимо, погасить задолженность по зарплате перед сотрудником. Надо выплатить сотруднику причитающиеся ему суммы. В зависимости от того, каким образом вы будете делать выплаты сотруднику, формируются документы – 1С:ЗУП ведомость на выплату зарплаты:

•

;

•

;

•

;

•

.

Своим бывшим работникам организация может сделать выплаты документом «Выплаты бывшим сотрудникам» без предварительного формирования документа по начислениям. Все документы можно найти в разделе «Выплаты».

2.1. Перечисления через банк – документ “Ведомость в банк”

Если сотруднику надо выплатить зарплату через банк по зарплатному проекту, то надо воспользоваться документом «Ведомость в банк».

В документе надо заполнить период, за который выплачиваются начисленные суммы, дату выплаты, выбрать организацию, подразделение по необходимости, зарплатный проект, по которому производятся выплаты. Выберем что будем выплачивать: зарплату за месяц, аванс, командировочные и т.д. По кнопке «Заполнить» документ заполнится списком сотрудников, которым будем делать выплаты, и который можно отредактировать вручную. Можно отредактировать суммы выплат и суммы НДФЛ к перечислению, введя необходимые суммы в строке. Прямо из документа есть возможность выгрузить ведомость в банк по кнопке

.

Подписанты вставляются из настроек организации и их можно отредактировать. Суммы удержанного НДФЛ берутся из ведомости, а перечисленный НДФЛ (с точки зрения формы 6-НДФЛ), берется из ведомости на выплату (из этого документа) или документа «Перечисление НДФЛ в бюджет» в зависимости от настроек реквизитов документа.

2.2. Перечисления на счета – документ “Ведомость перечислений на счета”

Если необходимо выплатить работнику не по зарплатному проекту, а на его банковскую карту, то выбираем документ «Ведомость перечислений на счета». В документе выбираем банк, через который будут сделаны выплаты, заполняем реквизиты шапки и заполняем список сотрудников. Вся остальная работа с документом аналогична работе с предыдущим документом.

2.3. Перечисления через кассу – документ “Ведомость в кассу”

Если работнику еще не оформлена банковская карта по зарплатному проекту, и у него нет своей банковской карты, ему выплачивается зарплата с помощью документа «Ведомость в кассу». Работа с этим документом ничем не отличается от работы с другими документами, перечисленными выше.

2.4. Выплата через раздатчика – документ “Ведомость выплаты через раздатчика”

Когда принято выдавать зарплату через раздатчиков, то используем «Ведомость выплаты через раздатчика». В шапке надо выбрать раздатчика, предварительно заполнив список раздатчиков. В остальном работа с документом аналогична работе с предыдущими документами.

Сверить выплаты можно с помощью ранее рассмотренных отчетов.

Светлана Шереметьева,

программист 1С компании ООО “Кодерлайн".

Оформление первой страницы

- Первым делом на титульном листе необходимо указать полное название предприятия (в соответствии с регистрирующими документами), а также структурное подразделение, на которое оформляется ведомость (если таковое имеет место быть).

- Далее необходимо вписать код по общему классификатору организаций и в столбце «Корреспондирующий счет» цифру 70.

- Затем указывается срок действия данной ведомости, который должен быть не менее 5 дней с момента ее подписания (Положение Банка России года № 373-П от 12.10.2011).

- В обязательном порядке в соответствующую строку первой страницы платежной ведомости должна быть вписана общая сумма, начисленная работникам за рассчитываемый период, причем как в цифровом, так и в письменном виде.

- После этого надо указать дату составления платежной ведомости, а также ее порядковый номер по внутреннему документообороту.

- Последнее, что нужно вписать на титульный лист формы Т-53 – это период, за который производится выплата. Здесь нужно указать конкретные даты.

Для каких целей служит платежная ведомость?

Назначение платежной ведомости — это подтверждение факта выдачи денежных средств работникам. Получение зарплаты наличными деньгами сотрудники подтверждают постановкой своей подписи.

Ведомость имеет унифицированную форму Т-53 на двух листах — на первом приводятся общие данные о работодателе и сумме к выплате, на второй — пофамильный перечень всех сотрудников с указанием суммы заработной платы у каждого.

Если остаются не выплаченные суммы, они депонируются, о чем делается отметка на второй странице бланка Т-53.

Составленные ведомости подлежат регистрации в журнале учета форма Т-53а.

Как заполнить форму Т-53 при выплате зарплаты?

Заполнение платежной ведомости выполняется на основании расчета зарплаты, выполненного бухгалтером. Основанием может стать расчетная ведомость Т-51 или расчетно-платежная Т-49.

Первая страница бланка Т-53 включает:

- сведения о наименовании организации и ОКПО;

- название подразделения (если выплата заработной платы будет производиться в отношении конкретного отдела);

- корреспондирующий счет — счет бухгалтерского учета, на который будут отнесены расходы на выдачу зарплаты (например, 44 для торговых организаций или 20 для производственных);

- в кассу для оплаты в срок — период, на протяжении которого наличные деньги будут храниться в кассе для их выдачи сотрудникам в качестве заработной платы;

- сумма — общая денежная сумма зарплаты, подлежащая выдаче на руки по данной платежной ведомости (в прописном и цифровом виде);

- подпись руководителя и главного бухгалтера;

- номер и дата документа (обычно ведется порядковая нумерация с начала года);

- расчетный период, за который производится выплата.

Второй лист бланка Т-53 содержит таблицу, состояющую из шести граф:

- 1 — порядковый номер строки таблицы;

- 2 — табельный номер сотрудника, которому нужно выплатить заработную плату;

- 3 — фамилия и инициалы работника;

- 4 — сумма зарплаты к выдаче;

- 5 — подпись работника, проставляется в момент получения денег (если сумма депонируется, то в этой графе ставится о);

- 6 — примечание (для необходимых пометок).

Заполняется столько листов с таблицей, сколько необходимо для отражения данных обо всех сотрудниках.

Прописью и цифрами пишется сумма, которая выдана персоналу и которая депонирована.

Ответственный работник, выдавший деньги (например, кассир), ставит свою подпись.

Бухгалтер, выдавший кассиру деньги для выплаты заработной платы, проверяет правильность заполнения платежной ведомости и указывает номер и дату расходного кассового ордера, по которому деньги переданы на выдачу зарплаты.

Сроки выдачи заработной платы через кассу

На первом листе бланка Т-53 имеется строка под названием «в кассу для оплаты в срок». Здесь указываются крание сроки периода, в течение которого полученные наличные деньги должны быть переданы персоналу в качестве заработной платы.

Этот срок составляет 5 дней, включая день снятия наличных денег со счета.

Что такое депонированная сумма?

Денежные средства, не выданные отдельным сотрудникам в качестве зарплаты в отведенный срок, подлежат переводу в безналичный вид на расчетный счет. Эта заработная плата считается депонированной.

Напротив фамилий сотрудников, не получивших деньги, ставится о в графе 5.

Далее считается общая не выплаченная сумма, ее размер прописывается в соответствующей строке ниже.

Деньги передаются в банк. Как только работник сможет получить зарплату, деньги вновь снимаются со счета и выплачиваются на основании расходного кассового ордера или платежной ведомости.

и образец заполнения бесплатно

Заполнение второго листа

Размер платежной ведомости напрямую зависит от количества работающих на предприятии сотрудников – чем их больше, тем длиннее будет данный документ. Количество листов платежной ведомости нужно обязательно указать в соответствующей графе.

- Первый столбик основной таблицы ведомости отведен под порядковую нумерацию сотрудников.

- Второй – под внесение табельного номера (эти данные хранятся в личных карточках работников организации).

- В третий вписываются ФИО получателей зарплаты (лучше, во избежание возможной путаницы, делать это с полной расшифровкой имени и отчества).

- В четвертый столбик бухгалтер предприятия вносит сумму начисленных к выдаче средств по каждому отдельному человеку (цифрами).

- В пятом столбике каждый работник должен расписаться о получении заработной платы.

- Шестой столбик предназначен для внесения ссылок на документы для расчетов по кассе (это могут быть доверенности, заявления сотрудников и т.п.) Если никаких отдельных примечаний по сотрудникам нет, то этот столбец можно перечеркнуть.

В строке под таблицей нужно еще раз указать цифрами и прописью общую сумму средств, начисленных к выдаче

Виза директора на форме Т-53

Без подписи руководителя компании платежная ведомость Т-53 не будет считаться действительной, поэтому после заполнения всех ее пунктов и перед передачей ее кассиру для выдачи заработной платы, бухгалтер предприятия обязан предоставить ее на подпись директору.

И еще одну подпись нужно будет поставить после того, как все средства будут выплачены сотрудникам. Платежную ведомость должен будет проверить главный бухгалтер предприятия и при отсутствии каких-либо нарушений также подписать ее.

Как писать

Расскажем о том, как заполнить ведомость той и другой формы. Ордер во внимание брать не будем.

Предлагаем скачать бесплатно бланки обеих форм документов в формате Excel:

Эти документы имеют по 2 страницы каждый. Расскажем о правилах заполнения и предоставим образец.

Порядок заполнения схож.

- Вверху указывается наименование организации (например, ООО «Челябинский продукт») и наименование структурного подразделения, осуществляющего выдачу наличности. Если его нет, ставится прочерк.

- Указывается в специальной ячейке корреспондирующий счет (например, при выдаче заработной платы это счет 70).

- Срок выдачи денежных средств определяется администрацией предприятия, но временной промежуток ограничен пятью рабочими днями (согласно п. 6.5 Указаний ЦБ РФ №3210-У от 11 марта 2014 года), включая день получения наличных из банка.

- После внесения суммы, которая выделяется для расчетов с сотрудниками, свою подпись ставит руководитель, ниже — главный бухгалтер.

- Расчетный период важен для бухгалтерской отчетности.

- Теперь необходимо поочередно внести в ведомость причитающиеся суммы на каждого сотрудника. Они складываются из окладов, премий и других начислений за минусом удерживаемых средств и НДФЛ. Если зарплата сотруднику в срок не выдана, в графу 23 (ведомости Т-49) и 5 (ведомости Т-53) вписывается «депонировано».

- Только после заполнения табличной формы и окончания периода выплат можно заполнять данные в нижней части документа. В ней расписываются суммы выплат и депонированных средств, ставится подпись ответственного лица.

Обращаем внимание на графу 6 формы Т-53 «Примечание». Если сотрудник получает зарплату сам, она остается пустой.

Другое дело — получение средств сторонним лицом. В этом случае оформляется доверенность. В строку 6 вносится запись «выдано по доверенности», а сам документ-основание обязательно прилагается к ведомости.

Образец заполнения формы Т-53:

Образец заполнения ведомости Т-49:

Платежная ведомость имеет обязательные поля для заполнения. Она должна максимально подробно отражать расход наличных средств. Ответственное лицо обязано четко проверять данные и действовать в рамках действующих норм. Основная задача — правильно произвести расчет.

Исправления в платежной ведомости

Вообще по правилам заполнения платежной ведомости формы Т-53, кассир, перед тем как приступить к выдаче средств по ведомости, обязан проверить, все ли в ней оформлено верно.

Если находятся какие-то ошибки, то данный документ должен быть возвращен в бухгалтерию на переделку.

Но иногда случаются ситуации, когда по каким-либо причинам переоформить платежную ведомость уже невозможно. В этом случае неточные сведения нужно аккуратно зачеркнуть, написать сверху правильные данные, а исправление заверить подписями всех тех же сотрудников, которые подписывали начальный вариант ведомости. Здесь же нужно указать дату исправления. Если все сделать в соответствии с этими рекомендациями, то документ не утратит своей юридической силы.

![]()

![]()

![]()

Кто заполняет ведомость

Форма платежной ведомости подготавливается в бухгалтерии работником расчетного отдела. Основанием для ее заполнения считается расчетная ведомость. Ее данные переносятся в платежную ведомость, а потом в установленные сроки передаются кассиру для осуществления выдачи.

Составлять эту ведомость может и другой бухгалтер или должностное лицо, в обязанности которого входит начисление зарплаты.

Вам будет интересно:

Как заполнить новую форму заявления р14001 2021 года при внесении изменений в ЕГРЮЛ

Для платежной ведомости Росстатом предусмотрена специальная форма Т-53. Фирмы могут использовать ее, либо применять разработанный самостоятельно бланк.

Использование специализированных программ позволяет формировать платежную ведомость в автоматическом режиме. То есть достаточно только произвести заполнение расчетной ведомости, платежная будет сформирована тут же. Выписывать ведомость нужно в единственном экземпляре.

Внимание! На крупных предприятиях выплата зарплаты может быть оформлена несколькими платежными ведомостями, которые заполняются на каждый отдел.

Как закрыть платежную ведомость

Этот этап является завершающим. После того, как срок действия платежной ведомости истек (пять дней) кассир должен оформить ее закрытие. Причем сделать это необходимо даже в том случае, если заработная плата не была выдана всем сотрудникам. Для закрытия ведомости нужно:

- Написать слово «депонировано» напротив фамилий тех работников, которые не получили по данной ведомости причитающиеся им деньги;

- Подсчитать выданные средства и те, которые были задепонированы. Внести эти сведения на последний лист ведомости;

- Заверить ведомость подписью;

- Выписать расходно-кассовый ордер. В нем надо написать сумму выданных средств, затем внести номер ордера в ведомость.

После того, как вся эта процедура проведена, ведомость нужно снова передать в бухгалтерию.

Читайте также:

- Налог на прибыль деловых линий смыло цунами

- Остаток неперенесенного убытка на конец налогового периода всего строка 160

- Налог корень с чередованием

- 1 понятие и содержание налогового регулирования предпринимательской деятельности

- За превышение установленных лимитов использования природных ресурсов экологический налог с 2015 года