Оплатить штраф в налоговую за несвоевременную сдачу декларации как

Опубликовано: 13.05.2024

Марина Баландина, профессиональный бухгалтер

Есть бухгалтеры, которые ни разу за всю свою практику не забывали сдать отчет? Хотя бы на один день? Наверное, есть, но даже эти суперорганизованные люди не застрахованы от просрочки в будущем. Как уменьшить наказание — берите на вооружение.

Вы узнаете

- Как накажут

- Как уменьшить штраф

- Как отчитываться вовремя

- Частые вопросы

Как накажут

Штрафы

Два штрафа придется заплатить организации за отчетность позже срока. Первый штраф выпишут на компанию, второй — лично на директора:

Сумма штрафа на организацию (ИП) зависит от отчета, который сдали с опозданием.

| Отчет | Сумма |

|---|---|

| Годовая декларация по налогу на прибыль, имущество 3-НДФЛ Декларация по НДС РСВ | 5% налога (взносов), не уплаченного вовремя, — за каждый месяц просрочки отчета. |

Блокировка счета

Полная блокировка счета грозит за просрочку годовой декларации по налогу на прибыль, деклараций по любым другим налогам, РСВ и 6-НДФЛ более чем на 10 рабочих дней. С 01.07.2021 этот срок увеличится до 20 дней. За опоздание с остальными отчетами, в том числе декларацией по налогу на прибыль за квартал, полугодие, 9 месяцев, счет не заблокируют.

Как уменьшить штраф

Штраф за просроченную отчетность можно уменьшить минимум в 2 раза. Есть судебные решения о снижении штрафа в 4 раза (с 880 тыс. руб. до 220 тыс. руб.) и даже в 160 раз (со 161 тыс. руб. до 1 тыс. руб.).

Чтобы добиться снижения штрафа, выполните три шага.

Шаг 1. Получите акт

Опоздание с отчетностью проверяющие зафиксируют в акте об обнаружении правонарушения (или акте проверки). Акт вы получите по почте на бумаге или электронно по ТКС. Чтобы не платить штраф по полной, вам нужно подать письменные возражения на этот акт, или, по-другому, — ходатайство об уменьшении штрафа.

Шаг 2. Составьте ходатайство

Ходатайство должно убедить инспекторов (а если их не получится, то суд), что вы — честный налогоплательщик, а нарушение — случайность. На официальном языке это называется «обстоятельства, смягчающие ответственность». Они-то и послужат основанием для снижения штрафа.

Используйте уже проверенные на практике смягчающие обстоятельства:

- Нарушение совершено впервые

- Признание вины

- Отсутствие умысла на нарушение

- Незначительный период просрочки

- Несоразмерность наказания

Составьте ходатайство в произвольной форме и перечислите все подходящие смягчающие обстоятельства.

Шаг 3. Подайте ходатайство в ИФНС, ПФР или ФСС

Срок подачи ходатайства с даты получения акта:

- 30 дней — по акту налоговой проверки (п. 6 ст. 100 НК РФ)

- 1 месяц — по акту о налоговом правонарушении (п. 5 ст. 101.4 НК РФ)

Способы подачи ходатайства:

Если налоговая или фонд не учтет ходатайство при вынесении решения о привлечении к ответственности, вы можете подать жалобу в вышестоящий орган и в суд. В жалобе укажите те же смягчающие обстоятельства, что и в ходатайстве.

Удобная переписка с госорганами онлайн

Как отчитываться вовремя

Хотите обойтись без штрафов за просрочку отчетности — автоматизируйте процесс сдачи. В СБИС Электронная отчетность это сделать легко:

- Календарь сдачи отчетности покажет предстоящие отчеты и поможет спланировать время на их подготовку.

- Сервис «Сдано / не сдано» покажет, какие отчеты уже сданы, а какие еще нет по каждой из ваших организаций в зависимости от системы налогообложения.

- Уведомления о сроках сдачи отчетности персонально напомнят про каждый отчет по e-mail, смс, на компьютере или через мобильное приложение.

- Автоматическая проверка перед отправкой поможет избежать ошибок в заполнении, из-за которых отчетность не примут.

- Справка о приеме оператором сформируется сразу после отправки и подтвердит, что отчетность сдали в срок.

- Уведомления о сообщениях от госорганов позволят не пропустить срок на исправление отчета или подачу ходатайства.

«Клерк» Рубрика Налоговые штрафы

Фото Евгения Смирнова, ИА «Клерк.Ру»

Вы не вовремя сдали налоговую декларацию? Или забыли уплатить налог? Налоговая инспекция прислала требование об уплате пени и штрафов? Мы поможем вам составить платежное поручение на оплату пеней и штрафов в налоговую инспекцию или внебюджетный фонд.

Штрафы и пени по налогам и сборам

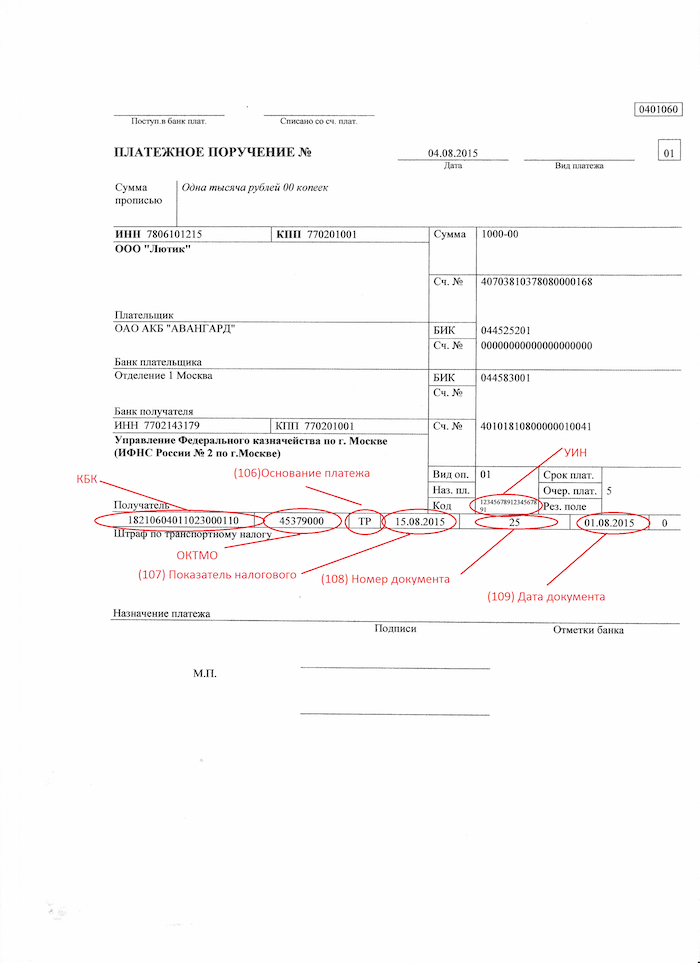

Если получено требование на уплату штрафа или пени, оно может содержать УИН (уникальный идентификатор начислений), его надо указать в поле «Код». Если требования с УИН нет, то в этом поле ставится 0.

ОКТМО указывается обычный, как и при уплате налогов. В поле 106 выбирается основание платежа: при наличии требования от налогового органа ставится ТР, если требования нет, то ставится ЗД. Номер и дата требования указывается в полях 108-109 платежного поручения, при отсутствии требования, в полях проставляются нули. В поле 107 «Показатель налогового периода» ставится срок уплаты, указанный в требовании. Если требования нет, то в этом поле так же ставится 0.

КБК, если он не указан в требовании, надо искать самостоятельно. Имейте ввиду, что берется КБК не того периода, за который вы платите штраф или пени, а КБК того года, в котором вы это оплачиваете. Т.е. при уплате штрафов и пеней в 2015 году надо брать КБК из списка кодов на 2015 год.

Налоговая инспекция может налагать штрафы как по Налоговому кодексу, так и по Кодексу об административных правонарушениях (КоАП). Принцип заполнения платежного поручения при этом один, разные только КБК.

КБК по пеням и штрафам согласно Налоговому кодексу

* Пени (статья 75 НК) за несвоевременную уплату и штрафы за неуплату налога (статья 122 НК) - КБК налога, по которому нарушен срок уплаты, но в 14-17 разряде КБК вместо 1000 указывается 2100 (пени) или 3000 (штраф).

Пример:КБК транспортного налога 182 1 06 04011 02 1000 110, пени по этому налогу уплачиваются на КБК 182 1 06 04011 02 2100 110, а штраф на КБК 182 1 06 04011 02 3000 110

* Штрафы за непредставление налоговой декларации в установленный срок (статья 119 НК) – КБК указываются по такому же принципу, как и при пенях за несвоевременную уплату налога. Т.е. берется КБК налога, по которому подается декларация и в 14-17 разряде ставится 3000.

Пример: КБК по НДС 182 1 04 01000 01 1000 110, штраф за несвоевременную подачу декларации по НДС уплачивается на КБК 182 1 04 01000 01 3000 110

* Штраф за непредставление справок 2-НДФЛ, сведений о среднесписочной численности, а также иных документов и (или) иных сведений (статьи 119.2, 129.1 и пункт 1 статьи 126 НК) – КБК 182 1 16 03010 01 6000 140

* Штраф за несоблюдение порядка представления налоговой декларации (расчета) в электронной форме (статья 119.1 НК) - КБК 182 1 16 03010 01 6000 140

КБК по штрафам согласно КоАП

* Штрафы за административные правонарушения в области налогов и сборов, предусмотренные КоАП - 182 1 16 03030 01 6000 140

* Штрафы за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт -182 1 16 06000 01 6000 140

* Штрафы за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций 182 1 16 31000 01 6000 140

Образец заполнения платежного поручения на уплату штрафа за налоговое правонарушение при наличии требования и УИН

?

Образец заполнения платежного поручения на уплату пеней при отсутствии требования и УИН

Штрафы и пени по взносам во внебюджетные фонды

Фонд социального страхования выставляет штрафы по двум федеральным законам [2] , так же, как и Пенсионный фонд [3] . Кроме этого, оба фонда могут оштрафовать должностных лиц организации по ст.15.33 КоАП.

Штрафы и пени по страховым пенсионным взносам

* Пени (статья 25 закона 212-ФЗ) за несвоевременную уплату и штрафы за неуплату взносов (статья 47 закона 212-ФЗ) - КБК взносов, по которым нарушен срок уплаты, но в 14-17 разряде КБК вместо 1000 указывается 2000 (пени) или 3000 (штраф).

Пример: КБК страховых взносов на выплату страховой части трудовой пенсии - 392 1 02 02010 06 1000 160, пени за несвоевременную уплату следует платить на КБК 392 1 02 02010 06 2000160, а штраф за неуплату на КБК 392 1 02 02010 06 3000 160

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета Пенсионного фонда РФ (за исключением ст.48-51 закона 212-ФЗ) - 392 1 16 20010 06 6000 140;

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета ФФОМС (за исключением ст.48-51 закона 212-ФЗ) - 392 1 16 20030 08 6000 140;

* Штрафы в соответствии со статьями 48 - 51 Федерального закона 212-ФЗ - 392 1 16 20050 01 6000 140.

Штрафы и пени по страховым взносам в ФСС

* Пени за несвоевременную уплату и штрафы за неуплату взносов - КБК взносов, по которым нарушен срок уплаты, в 14-17 разряде КБК вместо 1000 указывается 2000 (пени) или 3000 (штраф).

Пример: КБК страховых взносовна обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний - 393 1 02 02050 07 1000 160, пени уплачиваются на КБК 393 1 02 02050 07 2000 160, 393 1 02 02050 07 3000 160.

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета ФСС - 393 1 16 20020 07 6000 140

Образец заполнения платежного поручения на уплату штрафа в ПФ

[1] Пункт 2 статьи 855 Гражданского кодекса

[2] Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"; Федеральный закон от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний"

[3] Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"; Федеральный закон от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования"

Сдача налоговой отчётности по итогам осуществления хозяйственно-экономической деятельности за истекший период является одной из основных обязанностей всех без исключения налогоплательщиков. По каждому фискальному обязательству кроме специально утверждённых бланков отчётов установлены также и свои сроки их подачи. Если организация или индивидуальный предприниматель их нарушат, и не отправят документы в ФНС вовремя, они будут вынуждены уплатить штраф.

Таким образом, под штрафом за несвоевременное предоставление отчетности в налоговую понимают финансовую неустойку, которая выплачивается субъектом хозяйствования в бюджет вследствие несоблюдения ним норм действующего фискального законодательства.

Общие требования к подготовке и подаче налоговой документации

Согласно ст. 80 НК России, налоговой декларацией называют заявление субъекта хозяйствования, в котором фиксируются данные об объектах налогообложения, учтенных доходах в разрезе источников их формирования, понесённых расходах, фискальных льготах, рассчитанных налоговых платежах, а также иная релевантная информация, которая является основанием для начисления определённого вида налога и уплаты его в бюджет.

Фискальные документы готовятся и подаются предприятиями и ИП отдельно по каждому налогу, обязательному для этих субъектов, если другое не предусмотрено действующим законом. Так, например, согласно положениям ст. 80 НК РФ, субъект хозяйствования не должен предоставлять в ФНС декларации (расчёты) по тем видам фискальных обязательств, от выплаты которых он освобождён в связи с применением к нему специального режима налогообложения в части хозяйственной деятельности, проведение которой подразумевает использование налоговых льгот, или активов, задействованных при осуществлении такой деятельности.

Документация составляется в бумажном формате либо в электронном виде с последующей её передачей по телекоммуникационным каналам связи через личный кабинет плательщика или с применением ЭЦП через ОЭД.

В обязательном порядке декларация направляется вместе с документами, прилагаемыми к ней с целью выполнения требований НК России. Их можно предоставлять в электронном виде.

По ОЭД отчетность подают такие категории налогоплательщиков:

- субъекты хозяйствования со среднесписочной численностью персонала за предыдущий календарный год 100 и более человек;

- вновь зарегистрированные компании (в том числе путём реорганизации) со штатом сотрудников 100 и более человек;

- иные субъекты, которые являются плательщиками налогов, сдача декларации по которым предусмотрена исключительно в электронном виде (например, отчеты по НДС).

Граждане, которые сами рассчитывают и перечисляют в госбюджет налоги на доходы (ИП на общей системе налогообложения, адвокаты, нотариусы и пр.), физлица, которые получили требующий налогообложения доход (от продажи недвижимости и транспорта, сдачи в аренду жилья и автомобиля, выигрыши в казино или лотерею и т.п.), а также налоговые резиденты, заработавшие доходы за пределами Российской Федерации, по результатам календарного года обязаны готовить и направлять в НИ по месту регистрации декларацию 3-НДФЛ.

Согласно ст. 23 НК РФ, налогоплательщики должны в установленном действующим законом порядке предоставлять в ФНС по месту постановки на учёт декларации (расчёты) в случаях, если это установлено действующим законодательством.

Обязательства налогоплательщиков по составлению и предоставлению отчетности и расчётов по актуальным налогам и сборам предусмотрены ч.II НК России в разрезе каждого из них, а неподача декларации в срок является правонарушением, которое влечет за собой наложение финансовых санкций.

Сроки подачи отчётов по преимущественному большинству фискальных обязательств урегулированы НК РФ. Так, годовая декларация по прибыли предоставляется субъектами хозяйствования не позднее 28 марта года, следующего за отчетным.

Что касается отчета 3-НДФЛ, отчитаться о полученных за 2019 г. доходах по общему правилу необходимо было до 30 апреля 2020 г. Указанный срок не распространяется на случаи подачи документа с целью получения налогового вычета.

Отметим, что администрирование местных и региональных налогов и обязательных платежей, как и регулирование сроков подачи обязательной отчётности по ним, относится к компетенции властей субъекта либо муниципального образования. Соответственно, данные индивидуальные правила будут действовать исключительно на территории конкретного региона (к примеру, земельные и транспортные сборы и т.п.).

Размер штрафных санкций за несвоевременное представление налоговой декларации

Подача декларации с нарушением сроков входит в категорию несоблюдения порядка сдачи обязательной отчётности. Величина штрафных санкций для всех компаний и предпринимателей в этих случаях регулируется едиными положениями и рассчитывается по одному и тому же алгоритму.

Так, согласно п.1 ст. 119, несвоевременная отправка налоговых отчетов влечёт за собой наложение штрафа в размере 5 % от величины налога, указанного в отчете как сумма к уплате в бюджет, за каждый полный и не полный месяц. При этом размер граничной суммы финансовой ответственности не должен превышать 30 % от суммы неуплаченного в срок платежа. Нижняя граница санкций составляет 1000 руб.

Отсутствие начислений в отчетном периоде не освобождает налогоплательщика от финансовой ответственности – в таком случае ему придётся заплатить минимальную сумму штрафа за неподачу декларации в 1000 руб.

В эту же категорию также относят и нарушение способа подачи отчетности. В данном случае речь идёт о крупнейших налогоплательщиках и компаниях со среднесписочной численностью сотрудников 100 и более человек, которые обязаны подавать отчёты в электронном виде.

Налогоплательщик не освобождается от уплаты штрафа за декларацию даже если:

- налог был уплачен в госбюджет своевременно и в полном объеме;

- расчётная сумма фискального обязательства к выплате отсутствует.

Для указанных выше случаев законом предусмотрено удержание минимального размера финансовых санкций – 1 000 руб. (Постановление Пленума ВАС РФ от 30.07.2013 N 57, п.18).

По такому же принципу рассчитывается финансовая ответственность и за несвоевременно предоставленный расчёт по страховым взносам. В этом случае сумма штрафа также составляет 5 % от объема неоплаченных вовремя платежей, рассчитанных к уплате за последние три месяца. Границы штрафа – аналогичные: минимум 1 000 руб., максимум 30 % от расчетной суммы.

Кроме налогового законодательства ответственность за нарушение сроков подачи деклараций регулируется и КоАП. Так, согласно ст.15.5, данный проступок карается предупреждением или штрафом в сумме 300-500 руб.

Правильно рассчитать сумму штрафа можно с помощью онлайн-калькуляторов, которые размещены на специализированных ресурсах. Они дают возможность выбрать вид документа, указать дату фактической его отправки и объем рассчитанного налога, после чего произвести расчёт штрафных санкций к уплате в бюджет.

Чтобы отчетность сдавалась вовремя проще всего отдать бухгалтерию на аутсорсинг. В таких компаниях отвтетственность застрахована и штрафы больше не будут вашей заботой.

Штрафные санкции за непредоставление нулевого отчета

Как говорилось ранее, размер финансовой ответственности за непредоставление налоговой декларации рассчитывается как процент от суммы налогового платежа, начисленного к уплате в бюджет. При этом штрафной платёж не может составлять меньше 1000 руб. Так как субъект хозяйствования должен всегда отчитаться перед инспекцией, неподача даже нулевого отчета тоже является правонарушением и карается уплатой неустойки. В данной ситуации – это 1000 руб.

Ответственность за неподачу промежуточной отчётности

Согласно действующему законодательству, ряд налогов подразумевает предоставление налогоплательщиками отчетов не только по результатам налогового периода, но и по итогам каждого отчётного — обязательных промежуточных данных. Прежде всего речь идёт о налоге на прибыль (п.1 ст. 289 НК РФ), отчитываться по которому следует ежеквартально или ежемесячно.

При этом, согласно Пленуму ВАС РФ (п. 17 Постановления от 30.07.2013 N 57), несоблюдение сроков подачи промежуточных отчетов должно наказываться не по п.1 ст. 119 (5 % от суммы не перечисленного в бюджет платежа, min 1000 руб., max 30%), а по п.1 ст. 126 НК России, то есть неустойкой в 200 руб., потому что такое нарушение расценивается как непредоставление документов и сведений, предусмотренных НК РФ для осуществления налогового контроля и проверки обоснованности величины налогооблагаемой базы.

Санкции за несвоевременную подачу или непредоставление 3-НДФЛ

В основном расчёт и удержание налогов с доходов физлиц осуществляют налоговые агенты – работодатели, финансовые и страховые компании, банки и т.д. Что касается доходов, полученных без их участия, ответственность по их декларированию возлагается на самих физических лиц.

По общему правилу к таким доходам относят поступления от продажи недвижимости и транспорта до истечения периода минимального владения указанным имуществом (3 года для автомобилей, 5 лет — для недвижимости), доходы от сдачи в аренду недвижимости и транспортных средств, выигрыши в лотерею и казино, доходы, полученные за пределами Российской Федерации, доход от осуществления профессиональной деятельности нотариусов, адвокатов, полученные от неблизких родственников подарки и т.д.

Требования к составлению отчета 3-НДФЛ урегулированы НК России. Налоговый регистр следует подавать в ФНС до 30 апреля года, следующего за отчётным. В этот же срок подается и «нулевая» отчетность предпринимателей. Если по расчетным данным налог к уплате в бюджет не начислен, несвоевременная отправка или неподача документа грозит нарушителю выплатой штрафа за несдачу 3-НДФЛ в 1 000 руб.

В случае, если не была подана документация, согласно которой у физлица возникли обязательства перед бюджетом, такой нарушитель должен будет уплатить неустойку в размере 5 % от рассчитанной в документе суммы за каждый месяц просрочки (полный и неполный), но не более 30% совокупно.

При этом, если вместе с непредоставлением отчетности налог также не был оплачен в срок до 15 июля, физлицу грозит штраф в объеме 20 % от суммы фискального платежа. Это наказание применяется только в случае, если ФНС сама установила неуплату. Если до получения уведомления от инспекции лицо самостоятельно внесло обязательный платеж, основания для взыскания этой неустойки будут исчерпаны.

Штраф за несвоевременную сдачу декларации по НДС

За несдачу НДС и представление отчета позже срока положены предупреждения, штрафы и даже блокировка счетов, если опоздать с отчетом на 10 рабочих дней.

Когда сдавать декларацию

Не позднее 25 числа месяца, следующего за истекшим кварталом. В 2021 году сроки следующие:

- 1 квартал — 26 апреля 2021 (срок переносится, если последний день сдачи выпадает на выходной день);

- 2 квартал — 26 июля 2021;

- 3 квартал — 25 октября 2021;

- 4 квартал — 25 января 2022.

Если вы сдали декларацию по НДС на бумаге, хотя должны были сделать это в электронной форме, налоговая не примет отчет и он будет считаться непредставленным. Сроки не заморозят на то время, которое вы потратите на переделку и повторную подачу. В таком случае, если вы подаете бумажную декларацию в последний день сдачи, гарантированно придется заплатить штраф за просрочку.

Кого накажут за опоздание

Отвечать за просрочку будут:

- организации и предприниматели (в т. ч. налоговые агенты) — штраф по ст. 119 НК РФ;

- должностные лица организации (директор, главбух и пр.) — предупреждение или штраф по ст. 15.5 КоАП РФ.

Предпринимателя нельзя оштрафовать дважды за одно нарушение, поэтому он заплатит только штраф по налоговому кодексу, а к административной ответственности привлечен не будет.

Размер штрафа и порядок расчета

Штраф по ст. 15.5 КоАП РФ — от 300 до 500 рублей. Его размер устанавливает суд. Тут все просто, никаких нюансов.

Штраф по ст. 119 НК РФ — 5 % от неуплаченной вовремя суммы НДС по декларации. Проценты начисляют за каждый месяц просрочки, в том числе за неполные. Посчитает штраф налоговая, но мы объясним алгоритм, чтобы вы понимали, как он формируется. Для расчета надо знать сумму неуплаченного налога и количество полных и неполных месяцев, прошедших со дня, в который истек срок подачи отчета. Формула следующая:

Штраф = Неуплаченный НДС × 5 % × Кол-во полных и неполных месяцев, прошедших со дня просрочки

Важно помнить, что налог разрешается платить тремя равными платежами — не позднее 25 числа каждого из трех месяцев, идущих за отчетным кварталом. Это значит, что штраф считают только по той сумме налога, которую уже не заплатили вовремя.

Пример. Организация сдала декларацию и заплатила налог за 1 квартал 2021 года 5 мая, а не 26 апреля, как полагается. Сумма налога, заявленного в декларации к уплате — 300 000 рублей. Но на дату сдачи отчета прошел только срок уплаты первой ⅓ платежа. Это значит, что для расчета штрафа возьмут 100 000 рублей — ⅓ от 300 000 рублей.

Просрочка составила один неполный месяц — с 26 апреля по 5 мая.

Размер штрафа составит: 100 000 рублей × 5 % × 1 месяц = 5 000 рублей.

При расчете суммы штрафа есть и ограничения — он не должен быть меньше 1 000 рублей и больше 30 % от суммы неуплаченного НДС. Минимальный штраф платят, если:

- налог заплатили вовремя, а с декларацией опоздали;

- в декларации сумма НДС к уплате 0 рублей или заявлен налог к возмещению;

- на дату уплаты НДС была переплата, которая покрывала сумму налога.

Штрафы за неуплату НДС в 2021 году

Неуплата НДС бывает полной и неполной, умышленной и неумышленной. Это нарушение, за которое плательщиков налога привлекают к ответственности по ст. 122 НК РФ. Причиной может стать заниженная налоговая база, неправильно рассчитанный налог, мошеннические действия и пр. Также возможен штраф за грубое нарушение правил учета по ст. 120 НК РФ.

Штраф за неуплату НДС

Штраф назначается за занижение базы по НДС, ошибки в расчетах и незаконные действия.

Штраф за неумышленную неуплату — 20 % от суммы долга. Такой размер применяется из-за случайных ошибок в расчетах, технических неполадок, низкой квалификации бухгалтера и пр. Если налоговая выяснит, что вы не заплатили НДС умышленно, штраф увеличится до 40 %. Умышленным посчитают занижение налога при «нарисованном» входящем НДС, имитации реальной деятельности и пр.

Дополнительно к сумме штрафа надо доплатить сам неуплаченный налог и пени за каждый день просрочки.

Избежать штрафа можно, если вы:

- правильно посчитали и отразили в декларации налог, но не заплатили в бюджет вовремя;

- занизили налог в первичной декларации, но успели погасить недоимку, пени и сдать уточненку, до того как налоговая нашла ошибку;

- переплачивали НДС в прошлых кварталах и суммы переплаты достаточно для покрытия недоимки;

- подали уточненку, до того как закончился срок приема первичных деклараций.

Штраф за грубое нарушение правил учета

К грубому нарушению относится несвоевременное или неверное отражение операций в учете и отчетности, отсутствие первичных документов, счетов-фактур, бухгалтерских и налоговых регистров.

Если такие нарушения привели к занижению налоговой базы, штраф составит 20 % от суммы долга по налогу, но не меньше 40 000 рублей. Также придется погасить долг и уплатить пеню.

Штраф за опоздание с уплатой НДС

За несвоевременную уплату налога отдельный штраф в НК РФ не предусмотрен. Но придется заплатить пеню.

Пример расчета пени. ООО «Игристое» уплатило всю сумму НДС за 1 квартал 2021 года единовременно — 30 июня. По правилам надо было распределить сумму налога на три равных платежа и перечислить до 25 апреля, мая и июня. Получается, что «Игристое» просрочило все три платежа. Сумма неуплаченного вовремя НДС 300 000 рублей — по 100 000 рублей ежемесячно. Предположим, что ставка рефинансирования ЦБ РФ не менялась весь срок — 4,25 %.

Периоды просрочки и пеня следующие:

- первый платеж (26 апреля 2021) — 65 дней

(100 000 × 30 × 4,25 / 300) + (100 000 × 35 × 4,25 % / 150) = 1 416,67 рубля

- второй платеж (25 мая 2021) — 36 дней

(100 000 × 30 × 4,25 / 300) + (100 000 × 6 × 4,25 % / 150) = 595 рублей

- третий платеж (25 июня 2021) — 5 дней

(100 000 × 5 × 4,25 / 300) = 70,83 рубля

Итого пеня составит 2 082,5 рубля.

Упростить расчет поможет специальный калькулятор. Главное, не забудьте посчитать пеню отдельно для каждой ⅓ платежа по НДС.

Ведите учет НДС и сдавайте декларации в Контур.Бухгалтерии, чтобы не опаздывать и не ошибаться в расчетах. Сервис поможет автоматизировать работу с НДС и автоматически заполнит декларацию данными, которые вы ввели в программу. Также в Бухгалтерии можно проводить расчеты с сотрудниками, вести бухгалтерский учет, проверять контрагентов и консультироваться с экспертами. Все новые пользователи получают 14 дней работы в подарок.

Наступают сроки сдачи большинства налоговых деклараций. За просрочку их представления штрафы грозят не только компаниям, но и их должностным лицам. Мы комментируем основания и порядок привлечения к ответственности за несвоевременную подачу деклараций. В каких случаях считается неправомерным наложение штрафа на компании; как снизить размер санкций; обязана ли фирма представлять декларацию, если сумма к уплате равна нулю; могут ли привлечь к ответственности за сдачу декларации по старой форме?

так, налоговую декларацию обязан представлять каждый налогоплательщик и по каждому подлежащему уплате налогу (подп. 4 п. 1 ст. 23, п. 1 ст. 80 НК РФ). Также применительно к конкретному налогу представляется расчет авансового платежа. Размер санкции за несвоевременную сдачу декларации различен в зависимости от количества дней просрочки (ст. 119 НК РФ).

Основания применения ответственности

Применение санкций по ст. 119 НК РФ возможно только по итогам налогового, а не отчетного периода. Законодатель четко разграничивает два документа — налоговую декларацию и расчет по авансовым платежам. Иными словами, за непредставление в установленные сроки расчетов авансовых платежей ответственность по ст. 119 НК РФ применена быть не может (п. 15 информационного письма Президиума ВАС РФ от 17.03.2003 N 71). Налоговые органы за непредставление в срок авансовых расчетов могут привлечь к ответственности лишь по п. 1 ст. 126 НК РФ.

Кроме того, привлечь к ответственности по ст. 119 НК РФ налоговые органы вправе только налогоплательщика, но не налогового агента (п. 13 информационного письма Президиума ВАС РФ от 22.12.2005 N 98). Не подлежат представлению в налоговые органы декларации (расчеты) по тем налогам, по которым компания освобождена от обязанности по их уплате в связи с применением того или иного спецрежима (п. 2 ст. 80 НК РФ).

Ответственность по ст. 119 НК РФ не распространяется на случаи несвоевременной сдачи деклараций по сборам и взносам. Однако за непредставление расчетной ведомости в органы ФСС организация может быть привлечена к ответственности в виде штрафа в размере от 1000 до 5000 руб. по ст. 20 Федерального закона от 08.02.2003 N 25-ФЗ "О бюджете Фонда социального страхования Российской Федерации". Налоговая ответственность неприменима и к взносам на обязательное пенсионное страхование, поскольку они не соответствуют понятию налога (п. 8 информационного письма Президиума ВАС РФ от 14.03.2006 N 106; постановления ФАС ДВО от 11.05.2006 N Ф03-А37/06-2/1072; ФАС ЗСО от 24.05.2006 N Ф04-2365/2006(22215-А70-25)).

За подобное правонарушение не могут привлечь и по п. 1 ст. 126 НК РФ. Дело в том, что она предусматривает ответственность за непредставление сведений, прямо предусмотренных НК РФ. Обязанность же по представлению расчетов по обязательному пенсионному страхованию следует из норм Федерального закона от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации". Более того, органы Пенсионного фонда не вправе привлекать к ответственности за непредставление в срок деклараций (расчетов) по ст. 27 Федерального закона N 167-ФЗ.

Отсутствие у налогоплательщика по итогам налогового периода суммы налога к уплате само по себе не освобождает его от обязанности подачи декларации (п. 7 информационного письма Президиума ВАС РФ от 17.03.2003 N 71; см. также решение ВАС РФ от 03.02.2004 N 16125/03).

Такая позиция ВАС РФ нашла отражение в решениях федеральных окружных судов. Привлечение налогоплательщика к ответственности по п. 1 ст. 119 НК РФ в виде штрафа в 100 руб. обоснованно, даже если у налогоплательщика не было обязанности по уплате налогов по этим декларациям (постановления ФАС УО от 02.07.2001 N Ф09-1395/01АК; ФАС ЗСО от 05.11.2001 N Ф04/3414-990/А46-2001; ФАС ДВО от 30.06.2005 N Ф03-А73/05-2/1800).

Если компания не признается плательщиком какого-либо налога (например, у нее нет в собственности транспортных средств, земельных участков), то на нее не возложена обязанность по сдаче деклараций, а значит, не может быть применена ответственность по ст. 119 НК РФ. Отметим, что налоговые органы соглашаются с такой позицией (письмо Управления ФНС по г. Москве от 14.03.2008 N 03-05-05-02/13).

Еще один важный момент, о котором необходимо помнить при подаче деклараций: сама по себе уплата суммы исчисленного налога в установленный срок автоматически не освободит вас от ответственности за несвоевременное представление декларации (п. 13 информационного письма Президиума ВАС РФ от 17.03.2003 N 71).

Что грозит за нарушение формы и порядка подачи декларации?

Поскольку действия представителя налогоплательщика, подавшего декларацию в инспекцию, расцениваются как действия самого налогоплательщика, то факт нарушения срока подачи декларации представителем не снимает ответственности с организации (п. 7 информационного письма Президиума ВАС РФ от 28.02.2001 N 5).

По общему правилу налоговый орган не вправе отказать в принятии декларации (расчета). Однако есть одна оговорка: если она представлена по установленной форме или формату (п. 4 ст. 80 НК РФ).

Для организаций, среднесписочная численность которых превышает 100 человек, существует обязанность сдавать декларации (расчеты) в электронном виде (п. 3 ст. 80 НК РФ). Возникает вопрос: может ли привлекаться к ответственности такая организация, если она представила декларацию на бумажном носителе?

Минфин РФ в письме от 24.12.2007 N 03-01-13/9-269 очень осторожно подошел к разъяснению этого вопроса. С одной стороны, он указал, что представление налогоплательщиком налоговой декларации (расчета) в ненадлежащем виде и (или) неустановленным способом является неисполнением налогоплательщиком обязанности. Но с другой — привлечение к ответственности налогоплательщика, представляющего декларацию (расчет) с нарушением ст. 80 НК РФ, должно производиться с учетом правоприменительной практики и поэтапного характера введения обязательности представления электронных деклараций.

Арбитражная практика по данному вопросу складывается в пользу налогоплательщиков. Санкция по ст. 119 НК РФ может применяться только за несдачу декларации в срок, а за нарушение порядка (формы) ее представления ответственность неприменима (постановление ФАС ЗСО от 28.09.2006 N Ф04-6577/2006(27077-А45-29)). Так, налогоплательщик подал декларации по транспортному налогу в электронном виде на магнитных носителях с подтверждением на бумаге. Инспекция отказала ему в приеме декларации, сославшись на нарушение порядка представления и необходимость подачи ее в электронном виде по телекоммуникационным каналам. Однако суд признал неправомерным привлечение компании к ответственности по ст. 119 НК РФ, поскольку данной статьей не предусмотрена ответственность за сдачу декларации по неустановленной форме (постановление ФАС ВСО от 16.10.2007 N А58-2710/07-Ф02-7689/07). ВАС РФ эту позицию поддержал (определение ВАС РФ от 14.02.2008 N 1475/08).

Не секрет, что бухгалтеру иногда бывает сложно отследить все изменения форм деклараций. Но подача декларации по старой форме не образует состава налогового правонарушения по ст. 119 НК РФ. Представление декларации на бланке старого образца не влияет на правильность исчисления подлежащего уплате налога. Именно такой вывод сделан в определениях ВАС РФ от 24.04.2008 N 5284/08, от 18.01.2008 N 227/08, от 09.10.2007 N 11937/07, от 18.10.2007 N 12554/07, от 31.10.2007 N 13878/07.

Но арбитражный суд Поволжского округа вынес недавно постановление, в котором указал, что налоговый орган вправе отказать в принятии декларации, составленной налогоплательщиком на старом бланке. Так как в абз. 2 п. 4 ст. 80 НК РФ указано, что инспектор не вправе отказать в принятии налоговой декларации (расчета), только если она представлена налогоплательщиком по установленной форме. В дальнейшем если налогоплательщик не подаст ее в исправленном виде, фискальные органы могут привлечь его к ответственности за просрочку (постановление ФАС ПО от 06.05.2008 N А12-15036/07).

Между тем, несмотря на положительную судебную практику в этом вопросе, учитывая новые формулировки ст. 80 НК РФ, советуем отслеживать изменения в налоговом законодательстве и представлять декларации по действующим формам(*1).

В недавнем определении ВАС РФ от 02.06.2008 N 6600/08 был сделан вывод, что воспроизведение подписи руководителя на декларации при помощи факсимиле не подтверждает сведения, указанные в ней. Значит, такая декларация не соответствует налоговому законодательству. Организациям необходимо обращать внимание на оформление подписи в декларации, чтобы избежать ситуации ее отклонения в инспекции.

Правила исчисления штрафа за несвоевременную подачу декларации

Нередко организации задают вопрос: что является базой для исчисления штрафа? Вправе ли инспекция привлечь к ответственности за просрочку сдачи декларации, если сумма налога к уплате по ней равна нулю?

В ст. 119 НК РФ четко определены правила исчисления размера штрафа — от суммы налога, подлежащей уплате (доплате) на основе несвоевременно поданной декларации.

Но анализ судебной практики показывает, что все же налогоплательщику надо готовиться к тому, что инспекторы могут рассчитать размер штрафа иначе, а именно — со всей суммы налога за год (письмо Минфина РФ от 16.08.2006 N 03-02-07/1-224).

К счастью, сложилась единообразная практика, в том числе ВАС РФ, которая такой подход не поддерживает. Размер штрафа должен определяться исходя из суммы налога, подлежа-щей уплате либо доплате, на основе поданной с нарушением срока налоговой декларации (постановления ФАС ВВО от 04.06.2007 N А29-7619/2006а; ФАС ВСО от 11.01.2008 N А74-1746/07-Ф02-9642/07; ФАС МО от 24.05.2007 N КА-А40/4236-07).

Каков же будет штраф за представление декларации, по которой сумма налога равна нулю? За непредставление декларации в течение более чем 180 дней штраф составит ноль руб-лей, поскольку п. 2 ст. 119 НК РФ не содержит условия о минимальном размере штрафа. Такого подхода придерживается ВАС РФ (постановление Президиума ВАС РФ от 10.10.2006 N 6161/06). Это не оспаривается и налоговыми органами (письмо МНС России от 04.07.2001 N 14-3-04/1279-Т890). Если просрочка подачи декларации составит менее полугода, то налоговый орган, скорее всего, наложит штраф в размере 100 руб., поскольку из п. 1 ст. 119 НК РФ следует, что штраф в любом случае не может быть менее этой суммы.

Но эту позицию можно попытаться оспорить! В частности, сошлитесь на постановление ФАС ВСО от 24.04.2008 N А19-2170/08-51-Ф02-1843/08, в котором суд указал, что поскольку сумма налога составляет ноль рублей, то сумма штрафа за непредставление декларации в установленный срок также составляет ноль рублей. Иными словами, суд не признал 100 руб. в качестве обязательного минимального размера штрафа по п. 1 ст. 119 НК РФ.

На наш взгляд, такой подход может быть обоснован тем, что если для более тяжкого правонарушения (п. 2 ст. 119 НК РФ) минимальный размер штрафа не установлен, то невозможно и установление минимального штрафа в 100 руб. для менее тяжкого правонарушения (п. 1 ст. 119 НК РФ).

Не забудьте указать на обстоятельства, смягчающие ответственность!

В случае выявления хотя бы одного смягчающего ответственность обстоятельства по п. 1 ст. 112 НК РФ размер санкции подлежит уменьшению. Причем не менее чем в два раза по сравнению с размером, установленным соответствующей статьей НК РФ (п. 3 ст. 114 НК РФ). Однако в зависимости от количества таких обстоятельств суд вправе уменьшить размер взыскания и более чем в два раза (п. 19 постановления Пленума ВАС РФ и Пленума ВС РФ от 11.06.1999 N 41/9).

Перечень смягчающих обстоятельств открыт. Как налоговый орган, так и суд могут признать таковыми и иные обстоятельства (подп. 3 п. 1 ст. 112 НК РФ). Рекомендуем еще на стадии производства о налоговом правонарушении указать на те или иные оправдывающие налогоплательщика факты. В обязанности руководителя (его заместителя) налогового органа входит выявление всех обстоятельств, в том числе смягчающих или отягчающих ответственность (подп. 4 п. 5 ст. 100 и подп. 4 п. 7 ст. 101.4 НК РФ).

Суды обращают внимание на данный факт. И если руководитель инспекции имел возможность при вынесении решения учесть смягчающие обстоятельства, но не сделал этого, они признают решение инспекции в этой части недействительным. Так, в постановлении ФАС ДВО от 18.01.2008 N Ф03-А59/07-2/6075 налоговый орган не согласился с принятым судебным актом. Инспекторы сослались на то, что снижение санкций по причине установления судом смягчающих вину обстоятельств не является основанием для признания обжалуемого решения недействительным. Однако суд не принял во внимание этот довод инспекции и признал недействительным спорное решение в части начисленного штрафа. К аналогичным выводам пришел суд в постановлении ФАС ЗСО от 22.05.2007 N Ф04-3123/2007(34389-А75-31): "Налоговый орган при рассмотрении дела о налоговом правонарушении должен устанавливать и учитывать смягчающие ответственность налогоплательщика обстоятельства".

И даже если инспекторы учтут определенные обстоятельства, это не мешает суду принять во внимание иные обстоятельства и еще более снизить штраф (постановление ФАС СЗО от 05.09.2007 N А42-8861/2006). Встречаются и такие экзотические варианты, как, например, в постановлении ФАС ЗСО от 14.09.2006 N Ф04-5987/2006(26424-А70-7). В этом деле суд не счел смягчающим обстоятельством наличие у предпринимателя несовершеннолетних детей в отсутствие доказательств расходов на их содержание. Но при этом он снизил штраф в два раза, так как налогоплательщик признал факт неуплаты налогов и совершение налоговых правонарушений, добровольно уплатил большую часть задолженности по налогам, пене и санкциям и к тому же является физическим лицом.

Обобщив арбитражную практику, мы можем выделить следующие обстоятельства, чаще всего признаваемые судами в качестве смягчающих ответственность:

- самостоятельное обнаружение налогоплательщиком и устранение нарушений налогового законодательства (постановление ФАС ЗСО от 22.05.2007 N Ф04-3123/2007(34389-А75-31)). Дело в том, что непринятие во внимание этих обстоятельств при решении вопроса о штрафе может породить в налогоплательщике надежду, что ошибки налоговым органом не будут обнаружены (п. 17 информационного письма ВАС РФ от 17.03.2003 N 71);

- совершение правонарушения впервые и отсутствие вредных последствий для бюджета (определения ВАС РФ от 10.04.2008 N 2752/08 и от 19.03.2008 N 3088/08; постановления ФАС СКО от 13.08.2007 N Ф08-4669/2007-1824А; ФАС ВВО от 30.06.2005 N А43-1504/2005-34-71; ФАС ЗСО от 23.01.2008 N Ф04-362/2008(906-А67-26). Приведем два ярких примера: сославшись на это основание в постановлении ФАС ВВО от 22.01.2008 N А82-5165/2007-99, суд снизил размер штрафа с 162 298 руб. до 3000 руб, а в постановлении ФАС ДВО от 07.11.2007 N Ф03-А73/07-2/4872 — с 335 196,25 руб. до 1000 руб.

Заметим также, что наличие отягчающих вину обстоятельств не препятствует суду учесть одновременно и смяг-чающие обстоятельства. Ведь предельный размер уменьшения налоговой санкции не установлен (постановления ФАС ВСО от 08.05.2007 N А19-10870/06-Ф02-2519/07; ФАС ВВО от 16.04.2007 N А38-3216-17/288-2006; ФАС СКО от 16.04.2008 N Ф08-1888/2008-680А). НК РФ не ставит возможность уменьшения размера штрафа при наличии хотя бы одного смягчающего обстоятельства в зависимость от наличия отягчающих вину обстоятельств.

Наконец, не следует забывать и об административной ответственности должностного лица организации за несвоевременную подачу декларации (ст. 15.5 КоАП РФ). За это же правонарушение при просрочке в течение 10 дней налоговый орган может прибегнуть к еще одному действенному способу — приостановлению операций организации по счетам в банках (п. 3 ст. 76 НК РФ). Но проследите за тем, чтобы такое решение было отменено не позднее одного операционного дня, следующего за днем представления вами налоговой декларации(*2).

*1) Обращаем внимание, что приказом Минфина от 05.05.2008 N 54н утверждена новая декларация по налогу на прибыль, поэтому декларацию за первое полугодие 2008 г. необходимо подавать уже по новой форме.

*2) Подробнее на эту тему см.: Мясников О.А. Блокировка счета: законные способы выхода из кризиса // Арбитражное правосудие в России. 2008. N 7. С. 45.

Читайте также: