Налоговый вычет в казахстане

Опубликовано: 14.05.2024

Граждане Казахстана имеют право не платить налоги. С 1 января 2018 года начал действовать новый Налоговый кодекс, в котором установлены новые правила налоговых вычетов. Мы расскажем, в чем их преимущества и как можно получить такую льготу.

Что такое налоговый вычет?

Налоговый вычет — это уменьшение налоговой нагрузки. То есть это доступным каждому гражданину Казахстана способ уменьшать размер платежей в государственный бюджет. В конечном итоге налоговый вычет помогает уменьшить расходы.

Если рассматривать налоговый вычет с экономической стороны, то это сумма, на которую уменьшается размер дохода, а которого и выплачивается налог. Иногда еще его называют льготой от государства, которая снижает налогооблагаемую базу на определенный размер.

В редакции нового Налогового кодекса от 25 декабря 2017 года есть раздел «Индивидуальный подоходный налог». Он предполагает, что с 1 января 2018 года до 1 января 2020 года будет действовать несколько видов налоговых вычетов. Начиная с 1 января 2022 года, вступит в силу вступит в силу Налоговый кодекс с учетом всеобщего декларирования.

Таким образом, до 2020 года налогоплательщики могут оформить один из налоговых вычетов, от которых далее мы расскажем в статье.

- Пенсионный вычет

Пенсионный вычет используется в первую очередь в соответствии со статьей 342 Налогового кодекса РК. Его размер составляет 10 % Длят начала рассмотрим, как это работает. Из дохода человека вычитаются удержания (их выплачивает работодатель) и отчисления (их выплачивает сам работник).

Предположим, что заработная плата составляет 100 000 тенге. Работодатель отчисляет в Пенсионный фонд удержания в размере 10 %, в результате чего остается 90 000 тенге. Затем производятся отчисления также в размере 10 %, то есть 9 000 тенге. В итоге сотрудник получает зарплату после уплаты налогов в размере 81 000 тенге. Без налогового вычета человек бы получить доход на 1 000 тенге меньше, то есть 80 000 тенге.

Такой вычет работодатели, как правило, производят автоматически. Однако, можно проверить, соблюдается ли право на уменьшение налоговой нагрузки. Для этого достаточно взять выписку из пенсионного фонда об отчислениях сотрудника, а затем обратиться к бухгалтеру компании-работодателя за справкой, в которой отражены доходы. Останется сверить информацию.

- Вычеты по пенсионным выплатам

Пенсионеры также могут получить вычет, так как их пенсия — это один из видов доходов. В Налоговом кодексе сказано, что размер налогового вычета составляет 1 минимальную заработную плату (МПЗ). В 2018 году эта сумма установлена на уровне 28 284 тенге.

Предположим, что пенсия составляет 80 000 тенге. С учетом налогового вычета получателю придется уплатить подоходный налог в размере (80 000 – 28 284) ×0,1= 5 172 тенге. Без вычета эта сумма составила бы 8 000 тенге. Таким образом, пенсионер на руки получит 74 828 тенге (без вычета — 72 000 тенге).

- Стандартные вычеты

На этот вид налоговых вычетов могут претендовать официально трудоустроенные люди. Такой пункт прописан 1 пункте статьи 346 налогового кодекса РК. Они начисляются на основании заявления, которое сотруднику необходимо подать в бухгалтерию своей компании/предприятия. Эту процедуру можно проводить раз в год.

- Добровольная пенсия

На сегодняшний день гражданами Казахстана открыто более 38 тысяч добровольных пенсионных взносов. Чтобы получить налоговый вычет, достаточно обратиться в бухгалтерию с заявлением и документами, в которых содержится информация о пенсионных взносах. Как правило, это договор о добровольном пенсионном обеспечении и квитанция о транзакции. Эти сведения необходимо предоставлять бухгалтеру раз в месяц.

- Вычеты на медицинские услуги

Такие вычеты распространяются далеко не на все медицинские услуги. Так, например, нельзя получить налоговую льготу на косметические услуги, такие как отбеливание зубов, пластическая операция и т. д. Чтобы оформить вычет после проведения медицинских манипуляций, необходимо составить заявление и приложить документы об оплате — выписку, квитанцию об оплате. Это нужно сделать в том месяце, когда была оказана медицинская услуга, иначе в вычете будет отказано.

Есть одна сложность — не в каждом медицинском учреждении готовы предоставить чеки и выписки. Так, например, во многих стоматологиях и частных клиниках клиенту не смогут предоставить необходимые документы для оформления налоговой льготы.

- Ипотечные вычеты

Ипотечный вычет начисляется на сумму вознаграждения, получаемого банком. Такое правило указано в статье 349 налогового кодекса. Предположим, что заемщик оформил кредит на 15 миллионов тенге, а выплатил 18 миллионов. Таким образом, на разницу в 3 миллиона и будет предоставляться налоговая льгота. Вычет начисляется на основании заявления. Также необходимо будет подать ипотечный договор, индивидуальный график выплаты кредита и чеки об оплатах.

Вычет — это способ уменьшить расходы, однако не нужно его рассматривать как механизм привлечения средств. Ни одна налоговая льгота не поможет решить финансовые затруднения. Скорее, это просто бонус от государства. Если же вам потребуются деньги на оплату товаров и услуг, погашение долгов, целесообразнее оформить кредит в банке или займ в микрофинансовой компании. На рынке представлено огромное количество предложений. Онлайн-сервис Moneyman предлагает получить беспроцентный займ на сумму от 5 000 до 75 000 тенге сроком до 31 дня. Главное преимущество такого продукта в том, что новым клиентам не нужно выплачивать проценты, то есть вы возвращаете такую же сумму, которую взяли в долг изначально. Чтобы воспользоваться предложением, подавайте заявки на сайте микрофинансовой компании.

Срочный микрозайм онлайн до зарплаты — это просто!

Оформляйте займ прямо сейчас и деньги будут у Вас уже через 10 минут!

Законодательство РК подразумевает возврат гражданам части уплаченных налогов в рамках совершения целого ряда сделок. В рамках данного материала мы выясним, какие налоговые вычеты существуют в РК и как они изменились с наступлением 2020 года.

Вычет по налогам в Казахстане. Что это?

Это возможность для каждого законопослушного налогоплательщика снизить налоговую нагрузку на себя. Налоговый вычет является льготой от бюджета для снижения налогооблагаемой базы на определенную законодательством сумму или процент.

Ранее планировалось, что налоговые вычеты будут действовать до текущего года. Однако в связи с тем, что переход на всеобщее декларирование в стране откладывается, необходимости в скором отказе от данного финансового рычага нет. Таким образом можно заключить, что воспользоваться налоговыми вычетами можно и по сей день.

Налоговые вычеты, это хороший способ экономить. Если вы ощущаете, что вам с трудом хватает средств на жизнь, а параллельно приходится тратить деньги на медицину или что-то еще, то советуем вам не идти за очередным микрозаймом или кредитом наличными в банк, а сделать вычет, что пополнит ваш карман. Не сильно, но все же.

Какие налоговые вычеты существуют?

Всего согласно законодательству РК существует четыре налоговых вычета, где четвертый пункт подразделяется еще на три подгруппы.

- Пенсионные выплаты.

- Стандартный вычет.

- Пенсионный вычет

- Вычет по пенсионным взносам.

- Вычет по медицинским услугам.

- Налоговый вычет по вознаграждениям (Ипотечный)

- Стандартный налоговый вычет (для категорий граждан).

Учитывая, что большинство налоговых вычетов подразумевают именно сокращение налогооблагаемой базы, то есть части вашего дохода, которая будет облагаться налогами, вам следует знать, какие ставки по налогам в РК действуют в текущем году. Подробности в нашем материале «Налоги в РК 2020: ставки и сроки».

Как работают вычеты?

Теперь разберем по порядку, как и на каких условиях оформляются те или иные вычеты. Какие в них содержатся нюансы и на какие выплаты может рассчитывать гражданин, отправляя свое заявление на получение налогового возврата.

1) Пенсионные - при получении ежемесячной пенсии вы можете сократить налогооблагаемую базу, а именно все средства, которые получаете, на 1 МЗП. Об этом говорится в 345 статье Налогового Кодекса РК. Как это понимать? Все просто. Те средства, которые пенсионер получает от государства также облагаются налогом. С помощью данного вычета вы можете сократить налогооблагаемый доход на 1 минимальную заработную плату в месяц, которая на сегодняшний день составляет 42 500.

Пример: Ваша пенсия составляет 100 тысяч тенге. Из нее вы должны вычесть МЗП. Получится 57,5 тысяч тенге. Именно с этой суммы будет вычитаться индивидуальный подоходный налог в размере 10%, что составит 5750 тенге. Если бы вычета не было бы, то вы бы потеряли 10 тысяч тенге.

2) Стандартный налоговый вычет

Данный вид вычетов полагается официально трудоустроенным сотрудникам. Его можно использовать лишь один раз в год. Но при этом его действие длится на протяжении всего календарного года. Об этом говорится в 346 статье Налогового кодекса РК. Вычет подразумевает снижение налогооблагаемой базы на размер минимальной заработной платы, которая была установлена правительством РК в начале года, и отчислений в пенсионный фонд. Таким образом удается сэкономить не большую, но весомую для бюджета граждан сумму.

Пример: Вы получаете от работодателя 200 тысяч тенге. Вычитаем из этой суммы 20 тысяч отчислений и 42,5 тысячи МЗП. Получится 137,5 тысяч. Это и будет итоговой налогооблагаемой частью вашего дохода и налог составит 13 750 тенге вместо 20 тысяч.

3) Пенсионный налоговый вычет

Это, пожалуй, самый простой из всех вычетов. Он подразумевает снижение налогооблагаемой базы дохода работника компании на сумму ежемесячного пенсионного взноса. Другими словами, вы будете отдавать на 10% меньше налога на индивидуальный доход, чем ранее.

Пример: Ваша зарплата 150 тысяч тенге, тогда работодатель отчисляет из них 15 тысяч в месяц в пенсионный фонд. Без вычета, вы сверху платите еще 15 тысяч налога, а с вычетом 13,5 тысяч. Экономия 1,5 тысячи тенге каждый месяц.

4) Вычет по пенсионным взносам

В данном случае речь идет не о стандартных пенсионных взносах, а о добровольных, которые работник делает самостоятельно, а не через работодателя. В этом случае вычет будет включать в себя сразу несколько других вычетов – пенсионный и стандартный.

Пример: Вы получаете 400 тысяч тенге в месяц. 10% отчисляет компания, еще 1 МЗП в качестве стандартного вычета. Допустим вы самостоятельно отнесли в пенсионный фонд еще 50 тысяч тенге. В результате получается такая формула 400 тысяч – 40 тысяч – 42,5 тысячи – 50 тысяч = 267,5 тысяч налогооблагаемая база. Таким образом налог на ваш доход составит 26 750 тенге вместо 40 000 тысяч тенге.

5) Вычет по медицинским услугам

Этот вычет, согласно 348 статье Налогового кодекса РК идентичен вычету по добровольным пенсионным взносам, однако есть несколько нюансов.

- Ограничение по сумме вычета – 94 МРП в 1 год (249 194 тенге)

- Только на себя (нельзя получить вычет с оплаты лечения родных, друзей и т.д.)

- Только для граждан РК

- Только оздоровительные мед.услуги (косметические не принимаются)

В остальном же все тоже самое, сколько вы заплатили за операцию складываем с пенсионным взносом и 1 МЗП и вычитаем из заработной платы. А из остатка платим свой ИПН.

6) Ипотечный налоговый вычет

Если вы оформили покупку квартиры в кредит, то благодаря этому вычету сможете вернуть проценты, которые заплатили кредитной организации. Здесь формула налогового вычета несколько сложнее. Но стоит сразу отметить несколько нюансов:

- Размер вычета ограничивается вознаграждением банку

- Не в каждом банке выдают ипотечные займы, по которым можно получить соответствующий налоговый вычет (необходимо уточнять в кредитной организации можно ли сделать вычет)

- Длиться действие налогового вычета будет до тех пор, пока вы не исчерпаете лимит, равный сумме вознаграждения банку по процентам.

Формула вычисления самого вычета следующая: ЗП – МЗП – Ежемесячный платеж – ОПВ

ОПВ – очередной пенсионный взнос

МЗП – минимальная заработная плата

ЗП – заработная плата

Пример: Допустим вы получаете 500 тысяч тенге и купили квартиру за 15 млн тенге. Ваш ежемесячный платеж составляет приблизительно 120 тысяч тенге. Получается 500 тысяч – 42,5 тысячи – 50 тысяч – 120 тысяч = 287,5 тысяч тенге (налогооблагаемая база). Таким образом налог вы заплатите 28 750 тенге вместо 50 тысяч тенге.

7) Стандартный налоговый вычет на социальные группы

Для начала определим, какие граждане попадают под данный вид налогового вычета:

- участникам ВОВ и приравненным лицам;

- лицам, награжденным орденами и медалями бывшего СССР в годы ВОВ;

- лицам, которые минимум пол года работали или воевали в годы ВОВ;

- инвалидам I, II или III групп;

- детям-инвалидам

- одному из родителей, опекунов, попечителей ребенка-инвалида;

- одному из родителей, опекунов, попечителей лица, признанного инвалидом по причине «инвалид с детства»;

- одному из усыновителей;

- одному из приемных родителей.

Теперь определимся с подсчетом данного вычета. Согласно налоговому кодексу, вы можете рассчитывать ежегодно на вычет в размере 882 МРП (2 338 182 тенге). Именно такая сумма не будет облагаться индивидуальным подоходным налогом в тот год, в который вы подали заявление на получение вычета работодателю.

Пример 1: Допустим у вас ребенок-инвалид, а ваша заработная плата составляет 180 тысяч тенге в месяц или 2 160 000 тысяч тенге в год. Если вы подаете документы на получение налогового вычета, то подоходный налог вы не платите на протяжении всего года вообще.

Пример 2: Допустим вы инвалид второй группы и получаете заработную плату в 250 тысяч тенге в месяц или 3 млн тенге в год. Тогда вашей налогооблагаемой базой будет 661 818 тенге в год или 55 151 тенге в месяц. Таким образом вы заплатите в бюджет от своего ежемесячного дохода 5515 тенге.

Какие изменения грянули в 2020 году?

В текущем году должны были нагрянуть изменения в области налоговых вычетов. По крайней мере так думало правительство РК в 2018 году, когда запускало этот финансовый рычаг в работу. Как мы говорили ранее, все нововведения были спланированы с учетом введения в полную рабочую силу всеобщего декларирования, которое по ряду причин так и не было реализовано в стране и планируется, что его запуск будет не ранее 2022 года. А с учетом сложившейся ситуации в мировой экономике и ее влияния на состояние внутренней экономики Казахстана, и эта дата может быть не точной.

Как получить налоговый вычет? Куда обратиться?

Получить налоговый вычет, причем какой бы вид вычета вы не выбрали бы, можно тремя способами:

- Через бухгалтерию (налогового агента\работодателя).

- Самостоятельно

В первом случае вам достаточно предоставить в бухгалтерию вашей компании заявление в свободной форме, в котором вы указываете вид налогового вычета и все данные о проведенной операции. А также к пакету документов следует приложить все, что связано со сделкой. Например, если вы перенесли дорогостоящую медицинскую операцию, которую оплатили из своего кармана, то предоставляете выписку из больницы и чек об оплате данной услуге.

Какие документы нужны для оформления вычетов?

Тут мы постараемся кратко перечислить пакеты документов, которые необходимо собрать для того или иного налогового вычета.

- Пенсионные выплаты – заявление в бухгалтерию компании (остальное организация выясняет самостоятельно).

- Стандартный вычет – заявление в бухгалтерию компании (остальное работодатель выясняет самостоятельно).

- Пенсионный вычет – Заявление в налоговый орган по месту жительства

- Вычет по пенсионным взносам – Заявление в бухгалтерию, выписка из пенсионного фонда о внесении средств

- Вычет по медицинским услугам – Заявление, выписка из больницы, чек об оплате медицинских услуг

- Налоговый вычет по вознаграждениям (Ипотечный) – заявление в бухгалтерию, копия кредитного договора, чеки об оплате ежемесячных платежей, график погашения ссуды.

- Стандартный налоговый вычет (для категорий граждан) – заявление в бухгалтерию, справка или другой документ доказывающий вашу принадлежность к категории граждан, попадающих под стандартный налоговый вычет.

ЧАСТЬ 2. ОСОБЕННАЯ

Раздел 8. ИНДИВИДУАЛЬНЫЙ ПОДОХОДНЫЙ НАЛОГ

Глава 37. НАЛОГОВЫЕ ВЫЧЕТЫ

Статья 342. Общие положения по налоговым вычетам

1. Физическое лицо имеет право на применение следующих видов налоговых вычетов:

1) налоговый вычет в виде обязательных пенсионных взносов - в размере, установленном законодательством Республики Казахстан о пенсионном обеспечении;

2) налоговый вычет по пенсионным выплатам и договорам накопительного страхования;

3) стандартные налоговые вычеты (далее - стандартные вычеты);

4) прочие налоговые вычеты (далее - прочие вычеты), которые включают в себя:

налоговый вычет по добровольным пенсионным взносам;

налоговый вычет на медицину;

налоговый вычет по вознаграждениям.

2. Налоговые вычеты подлежат применению:

1) налоговым агентом - по доходам, подлежащим налогообложению у источника выплаты, в порядке и случаях, предусмотренных статьей 343 настоящего Кодекса;

2) физическим лицом самостоятельно - по доходам, подлежащим налогообложению физическим лицом самостоятельно в соответствии с пунктом 3 настоящей статьи.

3. Налоговые вычеты применяются при исчислении индивидуального подоходного налога по совокупной сумме доходов, подлежащих налогообложению физическим лицом самостоятельно, в случае, если указанные вычеты не были произведены при определении дохода работника.

4. Налоговые вычеты применяются на основании документов, подтверждающих право на применение налоговых вычетов (далее - подтверждающие документы). Оригиналы таких документов хранятся у физического лица в течение срока исковой давности, установленного пунктом 2 статьи 48 настоящего Кодекса.

5. Налоговые вычеты применяются последовательно в том порядке, в котором они отражены в пункте 1 настоящей статьи.

В целях применения настоящей главы под месячным расчетным показателем понимается месячный расчетный показатель, установленный законом о республиканском бюджете и действующий на 1 января соответствующего финансового года.

Статья 343. Особенности применения налоговых вычетов у налогового агента

1. Налоговые вычеты, за исключением налогового вычета в виде обязательных пенсионных взносов и налогового вычета по пенсионным выплатам, указанного в пункте 1 статьи 345 настоящего Кодекса, применяются налоговым агентом у источника выплаты на основании:

2) копий подтверждающих документов. Такие копии хранятся у налогового агента в течение срока исковой давности, установленного пунктом 2 статьи 48 настоящего Кодекса.

2. При смене в течение календарного года налогового агента, за исключением случаев его реорганизации, непримененная сумма налогового вычета, образовавшаяся у предыдущего налогового агента, не учитывается у нового налогового агента.

Положение настоящего пункта не распространяется на стандартные вычеты, предусмотренные подпунктами 2) и 3) пункта 1 статьи 346 настоящего Кодекса, по которым превышение налогового вычета, образовавшееся у предыдущего налогового агента, учитывается у нового налогового агента в пределах, установленных настоящим Кодексом. При этом физическое лицо предоставляет справку о расчетах с физическим лицом, выданную предыдущим налоговым агентом.

3. Физическое лицо вправе применить за налоговый период определенный вид налогового вычета только у одного налогового агента, за исключением налогового вычета в виде обязательных пенсионных взносов.

4. В случае если налоговые вычеты не применены налоговым агентом к доходу физического лица по причине обращения физического лица позже даты удержания индивидуального подоходного налога с такого дохода, то физическое лицо вправе представить налоговому агенту, производившему удержание индивидуального подоходного налога с такого дохода, заявление и подтверждающие документы, на основании которых налоговый агент производит перерасчет доходов в пределах срока исковой давности, предусмотренного пунктом 2 статьи 48 настоящего Кодекса.

См.: Ответ Председателя КГД МФ РК от 15 марта 2018 года на вопрос от 12 марта 2018 года № 488001 (dialog.egov.kz) «О сроке подачи заявления одним из родителей, опекуном, попечителем лица, признанного «инвалидом с детства», на перерасчет доходов, подлежащих налогообложению»

Статья 344. Особенности применения налоговых вычетов физическим лицом самостоятельно

Сумма превышения налоговых вычетов, образовавшаяся у налогового агента, а также непримененная у налогового агента сумма налогового вычета учитываются физическим лицом самостоятельно при исчислении облагаемого дохода физического лица, подлежащего налогообложению физическим лицом самостоятельно.

Статья 345. Налоговый вычет по пенсионным выплатам и договорам накопительного страхования

1. К доходу в виде пенсионных выплат, подлежащему налогообложению, применяется налоговый вычет в следующих размерах:

1) по выплатам, предусмотренным подпунктом 1) статьи 326 настоящего Кодекса, - в размере одного минимального размера заработной платы, установленного законом о республиканском бюджете и действующего на дату начисления дохода в виде пенсионной выплаты, за каждый месяц, за который осуществляется пенсионная выплата;

2) по выплатам, предусмотренным подпунктом 2) статьи 326 настоящего Кодекса, - в размере 12-кратного минимального размера заработной платы, установленного законом о республиканском бюджете и действующего на дату начисления дохода в виде пенсионной выплаты.

2. К доходу по договорам накопительного страхования, подлежащему налогообложению в виде страховых выплат, осуществляемых страховыми организациями, страховые премии которых были оплачены за счет пенсионных накоплений в едином накопительном пенсионном фонде, применяется налоговый вычет в сумме одного минимального размера заработной платы, установленного законом о республиканском бюджете и действующего на дату начисления дохода в виде страховой выплаты за каждый месяц начисления дохода в виде страховой выплаты, за который осуществляется страховая выплата.

Статья 346. Стандартные вычеты

1. Стандартными вычетами являются:

1) один минимальный размер заработной платы, установленный законом о республиканском бюджете и действующий на 1 января соответствующего финансового года. Стандартный вычет применяется за каждый календарный месяц. Общая сумма стандартного вычета за календарный год не должна превышать 12-кратный минимальный размер заработной платы, установленный законом о республиканском бюджете и действующий на 1 января соответствующего финансового года;

См.: Ответ Председателя КГД МФ РК от 30 марта 2018 года на вопрос от 7 марта 2018 года № 487650 (dialog.egov.kz) «В случае отсутствия дохода работника в определенном месяце, стандартный вычет в размере 1 МЗП переносится на последующие налоговые периоды в пределах календарного года», Ответ Председателя КГД МФ РК от 30 мая 2018 года на вопрос от 21 мая 2018 года № 498914 (dialog.egov.kz), Ответ Председателя КГД МФ РК от 1 апреля 2019 года на вопрос от 25 февраля 2019 года № 537305 (dialog.egov.kz) «О правомерности применения налогового вычета в размере 1 МЗП в случае, если физическое лицо являлось работником менее месяца», Ответ Председателя КГД МФ РК от 13 сентября 2019 года на вопрос от 26 августа 2019 года № 564823 (dialog.egov.kz) «Касательно применения вычета в размере 1 МЗП и корректировки на 90% дохода, не превышающего 25-кратный размер МРП, при работе по совместительству»

2) 882-кратный размер месячного расчетного показателя за календарный год на основании того, что такое лицо на дату применения настоящего подпункта является:

участником Великой Отечественной войны и приравненным к нему лицом;

лицом, награжденным орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны;

лицом, проработавшим (прослужившим) не менее шести месяцев с 22 июня 1941 года по 9 мая 1945 года и не награжденным орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны;

инвалидом І, II или III групп;

В случае, если физическое лицо имеет несколько оснований для применения настоящего подпункта, исключение доходов не должно превышать предел дохода, установленного настоящим подпунктом;

См.: Ответ Председателя КГД МФ РК от 16 августа 2018 года на вопрос от 8 августа 2018 года № 510895 (dialog.egov.kz) «Касательно применения корректировки и вычетов при выплате инвалидам дохода в виде пенсионных выплат из ЕНПФ», Ответ Председателя КГД МФ РК от 23 декабря 2019 года на вопрос от 29 ноября 2019 года № 583259 (dialog.egov.kz) «О применении льгот по корректировке налогооблагаемого дохода при исчислении ИПН инвалидом 3 группы, имеющим ребенка-инвалида»

3) 882-кратный размер месячного расчетного показателя за календарный год на основании того, что такое лицо на дату применения настоящего подпункта является:

одним из родителей, опекунов, попечителей ребенка-инвалида, - за каждого такого ребенка-инвалида до достижения им восемнадцатилетнего возраста;

одним из родителей, опекунов, попечителей лица, признанного инвалидом по причине «инвалид с детства», - за каждое такое лицо в течение его жизни;

одним из усыновителей (удочерителей), - за каждое такое лицо до достижения усыновленным (удочеренным) ребенком восемнадцатилетнего возраста;

одним из приемных родителей, принявших детей-сирот и детей, оставшихся без попечения родителей, в приемную семью, - за каждое такое лицо на период срока действия договора о передаче детей-сирот, детей, оставшихся без попечения родителей, в приемную семью.

Положения настоящего подпункта не применяются в отношении:

работников администраций соответствующих организаций образования, медицинских организаций, организаций социальной защиты населения, являющихся опекунами и попечителями лиц, нуждающихся в опеке и попечительстве, в силу трудовых отношений с такими организациями;

лиц, вступающих в брак (супружество) с матерью или отцом усыновляемого ребенка (детей) в соответствии с брачно-семейным законодательством Республики Казахстан.

2. Стандартные вычеты, предусмотренные подпунктами 2) и 3) пункта 1 настоящей статьи, применяются в том календарном году, в котором возникло, имеется или имелось основание для применения данных налоговых вычетов.

Статья 347. Налоговый вычет по добровольным пенсионным взносам

1. Налоговый вычет по добровольным пенсионным взносам применяется физическим лицом-резидентом Республики Казахстан по расходам на уплату добровольных пенсионных взносов в соответствии с законодательством Республики Казахстан о пенсионном обеспечении, произведенным в свою пользу.

2. Подтверждающими документами для применения налогового вычета по добровольным пенсионным взносам являются:

договор о пенсионном обеспечении за счет добровольных пенсионных взносов;

документ, подтверждающий уплату добровольных пенсионных взносов.

3. Налоговый вычет по добровольным пенсионным взносам применяется в том налоговом периоде, на который приходится дата уплаты добровольных пенсионных взносов.

Статья 348. Налоговый вычет на медицину

1. Налоговый вычет на медицину применяется по расходам на оплату медицинских услуг (кроме косметологических).

2. Налоговый вычет на медицину применяет физическое лицо-резидент Республики Казахстан по расходам на медицину, произведенным в свою пользу.

3. Налоговый вычет на медицину применяется в размере не более 94-кратного размера месячного расчетного показателя, определенного за календарный год.

При этом общая сумма налогового вычета на медицину и корректировки дохода для покрытия расходов физического лица на медицинские услуги (кроме косметологических) в соответствии с подпунктом 18) пункта 1 статьи 341 настоящего Кодекса в совокупности за календарный год не должна превышать 94-кратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.

4. Подтверждающими документами для применения налогового вычета на медицину являются:

1) договор на оказание платных медицинских услуг с выделением стоимости медицинских услуг - в случае его заключения в письменной форме;

2) выписка, содержащая информацию о стоимости медицинских услуг;

3) документ, подтверждающий факт оплаты медицинских услуг.

См.: Ответ Председателя КГД МФ РК от 16 июля 2018 года на вопрос от 3 июля 2018 года № 506067/1 (dialog.egov.kz) «Налоговый вычет на медицину применяется физическим лицом-резидентом РК на основании заявления о применении налоговых вычетов и подтверждающих документов»

5. Налоговые вычеты по расходам на оплату медицинских услуг применяются в том налоговом периоде, на который приходится наиболее поздняя из следующих дат:

дата получения медицинских услуг;

дата оплаты медицинских услуг.

6. При оплате в иностранной валюте медицинских услуг, предоставленных за пределами Республики Казахстан, пересчет расходов, указанных в пункте 1 настоящей статьи, в тенге осуществляется с применением официального курса национальной валюты Республики Казахстан к иностранным валютам на дату осуществления платежа.

См: Приказ Первого заместителя Премьер-Министра Республики Казахстан - Министра финансов Республики Казахстан от 23 января 2020 года № 56 «Об утверждении формы требования органов государственных доходов о подтверждении сведений о расходах на медицину, произведенных физическим лицом на территории Республики Казахстан, и Правил ее составления»

Статья 349. Налоговый вычет по вознаграждениям

1. Налоговый вычет по вознаграждениям применяется физическим лицом-резидентом Республики Казахстан по расходам на оплату вознаграждения по ипотечным жилищным займам, полученным в жилищных строительных сберегательных банках на проведение мероприятий по улучшению жилищных условий на территории Республики Казахстан в соответствии с законодательством Республики Казахстан о жилищных строительных сбережениях, произведенным в свою пользу.

2. Подтверждающими документами для применения налогового вычета по вознаграждениям являются:

1) договор ипотечного жилищного займа с жилищным строительным сберегательным банком на проведение мероприятий по улучшению жилищных условий на территории Республики Казахстан в соответствии с законодательством Республики Казахстан о жилищных строительных сбережениях;

2) график погашения ипотечного жилищного займа с выделением суммы вознаграждения;

3) документ, подтверждающий погашение вознаграждения по такому займу.

См.: Ответ Председателя КГД МФ РК от 26 ноября 2019 года на вопрос от 12 ноября 2019 года № 580132 (dialog.egov.kz) «О перечне документов, представляемых работником для применения налогового вычета по вознаграждениям, выплачиваемым по ипотечным жилищным займам», Ответ Председателя КГД МФ РК от 26 декабря 2019 года на вопрос от 5 декабря 2019 года № 584011 (dialog.egov.kz) «О применении налогового вычета в виде суммы вознаграждения по жилищному, промежуточному жилищному и предварительному жилищному займам, полученным в жилищном строительном сберегательном банке»

3. Налоговые вычеты применяются в том налоговом периоде, на который приходится наиболее поздняя из следующих дат:

дата погашения вознаграждения по графику погашения ипотечного жилищного займа;

Bankchart.kz рассказывает, что такое НДФЛ, сколько процентов составляет подоходный налог в Казахстане и как его рассчитать?

Краткое содержание и ссылки по теме

- Что такое индивидуальный подоходный налог?

- Что такое корпоративный подоходный налог?

- Ставки подоходного налога

- Как рассчитать подоходный налог в Казахстане

- Уплата подоходного налога

- Подоходный налог в Украине

Что такое индивидуальный подоходный налог?

Думаю, многим известно, что основная составляющая доходов государственного бюджета – это налоги. Налоги бывают разные: налог на землю, социальный налог, налог на транспорт, налог на имущество и другие.

Сегодня хотелось бы поговорить о подоходном налоге.

Подоходный налог (ПН) может взиматься как с физических лиц, и тогда речь идет о индивидуальном подоходном налоге (ИПН), так и с юридических лиц, тогда речь будет идти о корпоративном подоходном налоге (КПН).

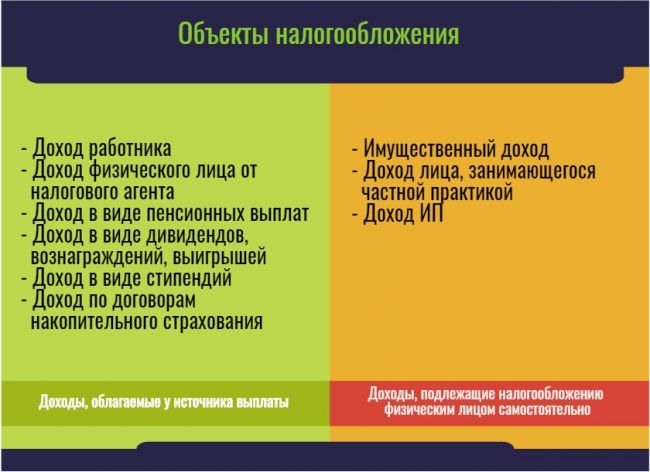

Индивидуальный подоходный налог – это налог, уплачиваемый с доходов (предусмотренных налоговым кодексом Республики Казахстан) физических лиц (в том числе с заработной платы и доходов ИП). То есть, плательщиками ИПН являются физические лица и индивидуальные предприниматели, у которых есть доходы.

С определения становиться ясно, что объектом налогообложения являются доходы физ. лиц (облагаемые у источника выплаты и облагаемые физическим лицом самостоятельно).

Согласно 342 статье Налогового Кодекса РК предусмотрены следующие налоговые вычеты, на которые имеют право плательщики ИПН:

- вычет в размере обязательного пенсионного взноса

- вычет в размере одной минимальной заработной платы

- вычеты для инвалидов, участников ВОВ, приемных родителей, опекунов и т.д. (в размере 882 минимальных расчетных показателей)

- вычеты, связанные с расходами на медицину

- вычет по добровольным пенсионным взносам

- вычет по вознаграждениям

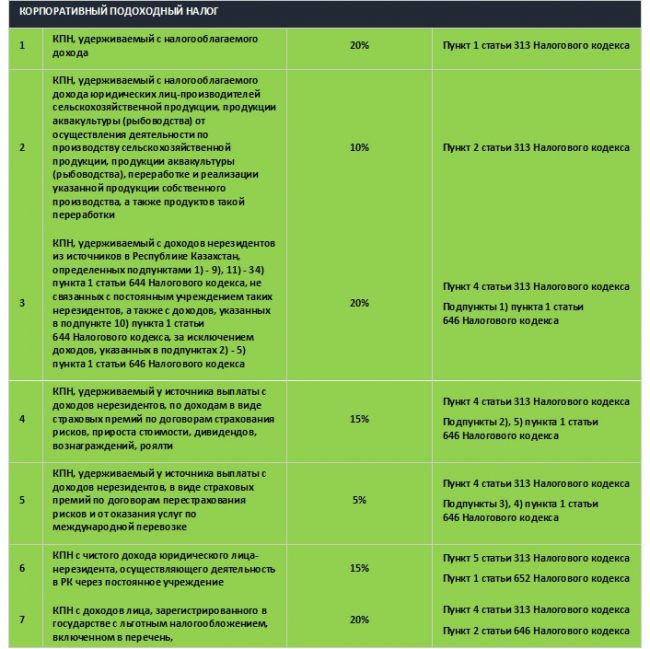

Что такое корпоративный подоходный налог?

Корпоративный подоходный налог – налог, уплачиваемый с доходов юридических лиц. ИЗ определения становится ясно, что плательщиками данного налога являются ЮЛ (резиденты Республики Казахстан, применяющие общеустановленный порядок и нерезиденты Республики Казахстан, осуществляющие деятельность в РК через постоянное учреждение или получающие доходы из источников на территории РК.

Объектами обложения КПН являются: налогооблагаемый доход, доход у источника выплаты и доход юридического лица-нерезидента, осуществляющего деятельность на территории Республики Казахстан через постоянное учреждение.

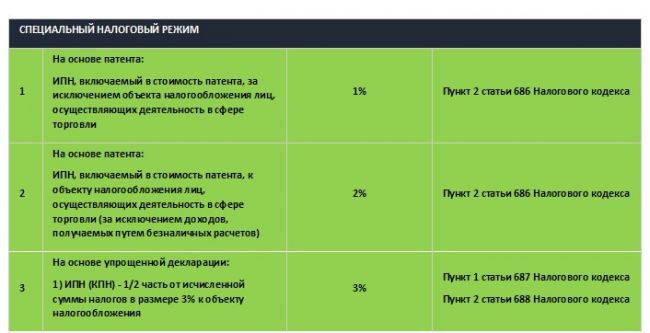

Ставки подоходного налога

Размер ставки ПН зависит от нескольких факторов:

- кто является плательщиком ПН

- от объекта налогообложения

- от налогового режима

На сегодняшний день действуют следующие ставки подоходного налога:

Как рассчитать подоходный налог в Казахстане

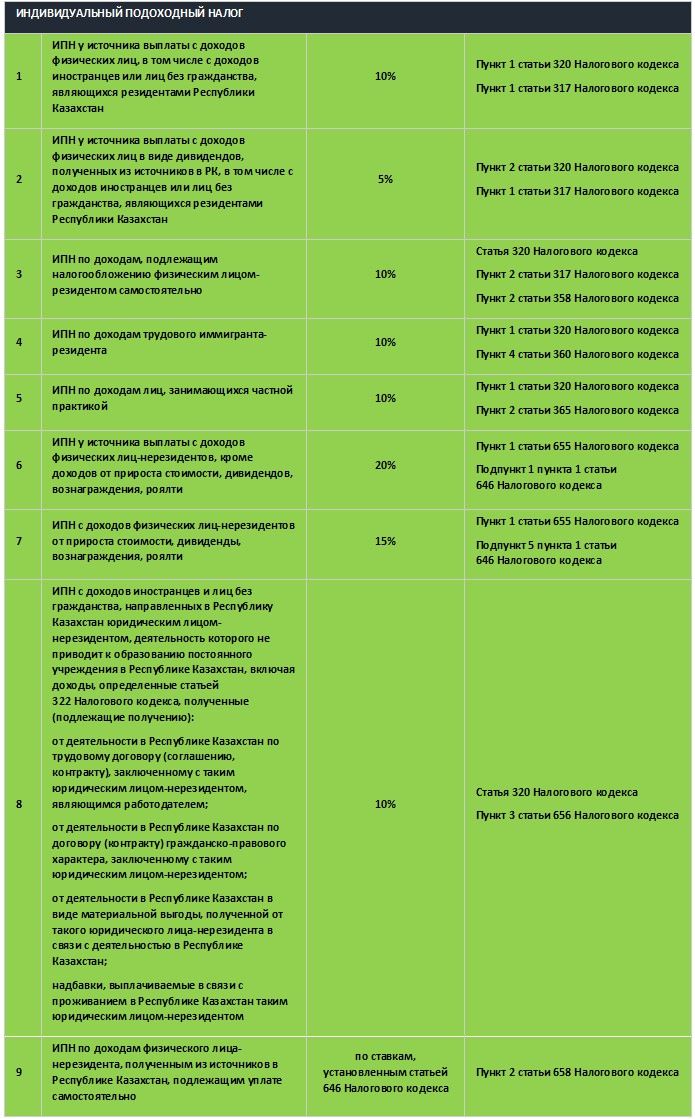

Рассмотрим наиболее интересующий для население Казахстана расчет подоходного налога – расчет ИПН с зарплаты.

Расчет индивидуального подоходного налога производится по такой формуле:

ИПН = (ЗП - ОПВ - 1МЗП) х 0.1,

где ЗП – это зарплата, ОПВ – обязательный пенсионный взнос, МЗП – минимальная заработная плата.

Итак, рассмотрим расчет ИПН на примере работника с зарплатой 75 000 тенге.

ИПН = (75 000 – 7 500 – 42 500) х 0.1 = 2 500 тенге

Нужно отметить, что такая формула имеет место, если ваша заработная плата составляет более 25 МРП (63 125 тенге на 2019 год). Если же ваша ЗП меньше 25 МРП, применяется корректировка.

Расчет ИПН с других видов доходов производится по следующим формулам:

- ИПН = облагаемый доход физ. лица от налогового агента х 10%

- ИПН = облагаемый доход в виде пенсионных выплат х 10%

- ИПН = облагаемый доход в виде дивидендов, вознаграждений, выигрышей х 5%

- ИПН = облагаемый доход в виде стипендии х 10%

- ИПН = облагаемый доход по договорам накопительного страхования х 10%

Если речь идет о корпоративном подоходном налоге, то его расчет производится по такой формуле:

КПН = 20% (НОД - уменьшение НОД - убытки прошлых лет),

где НОД – налогооблагаемый доход, который в свою очередь рассчитывается по формуле:

НОД = СГД +/- корректировка дохода - вычеты +/- корректировка доходов и вычетов

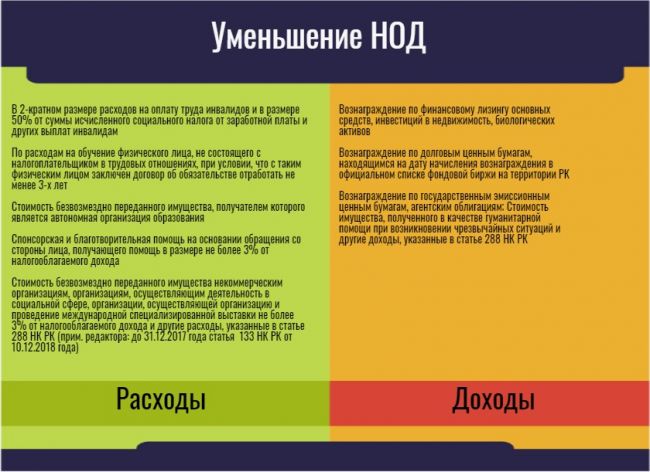

Уменьшение налогооблагаемого дохода возможно по следующим видам доходов и расходов:

Уплата подоходного налога

Индивидуальный подоходный налог с дохода облагаемого у источника выплаты уплачивается ежемесячно не позднее 25-го числа месяца следующего за месяцем выплаты дохода. Например, налог на доходы за май, необходимо уплатить до 25 июня.

ИПН с дохода, облагаемого физическим лицом самостоятельно, уплачивается до 10 апреля года следующего за отчетным. То есть, срок уплаты индивидуального подоходного налога за 2019 год — до 10 апреля 2020. Уплата корпоративного подоходного налога осуществляется в эти же сроки.

Как получить услугу в государственном органе или в НАО "Государственная корпорация "Правительство для граждан" (необходимые документы):

- Налоговое заявление.

Заявление представляется нерезидентом в двух экземплярах в орган государственных доходов, являющийся вышестоящим по отношению к органу государственных доходов по месту нахождения (жительства, пребывания) налогового агента.

- Копии контрактов (договоров, соглашений) на выполнение работ, оказание услуг или на иные цели.

- Документ, подтверждающий резидентство нерезидента.

- Копии бухгалтерских документов, подтверждающих суммы полученных доходов и удержанных (уплаченных) налогов.

- Копии документов, удостоверяющих личность физических лиц – нерезидентов, являющихся служащими или другим персоналом, нанятым нерезидентом для выполнения работ, оказания услуг на территории РК и документов, подтверждающих сроки их пребывания на территории РК - в случае выполнения работ, оказания услуг нерезидентом на территории Республики Казахстан через работников или другой персонал, нанятый нерезидентом для таких целей.

- Нотариально засвидетельствованные копии учредительных документов либо выписки из торгового реестра (реестра акционеров) или иного аналогичного документа, предусмотренного законодательством государства, в котором зарегистрирован нерезидент, с указанием учредителей (участников) и мажоритарных акционеров юридического лица-нерезидента – в случае представления заявления юридическим лицом.

В случае отсутствия у нерезидента в соответствии с требованиями законодательства иностранного государства учредительных документов или обязательства по регистрации в торговом реестре (реестре акционеров) или ином аналогичном документе, предусмотренном законодательством государства, в котором зарегистрирован нерезидент, такой нерезидент представляет налоговому агенту:

- документ (акт), послуживший основанием для создания нерезидента, правовая (юридическая) сила которого подтверждена соответствующим органом иностранного государства, в котором зарегистрирован такой нерезидент, либо иной документ, указывающий организационную структуру консолидированной группы, участником которой является нерезидент, с отражением наименования всех ее участников и их географического местонахождения (наименования государств (территорий), где участники консолидированной группы созданы (учреждены), и номеров государственной и налоговой регистрации всех участников консолидированной группы.

- Копия документа, удостоверяющего личность – в случае представления заявления физическим лицом.

При представлении нерезидентом заявления на возврат подоходного налога с доходов, полученных по акциям, являющимся базовым активом депозитарных расписок:

- налоговое заявление.

Заявление представляется нерезидентом в двух экземплярах в орган государственных доходов, являющийся вышестоящим по отношению к органу государственных доходов по месту нахождения (жительства, пребывания) налогового агента;

- выписка со счета, полученная из центрального депозитария, содержащая:

наименование или фамилию, имя, отчество (если оно указано в документе, удостоверяющем личность) нерезидента;

информацию о количестве и виде депозитарных расписок;

наименование и реквизиты документа, удостоверяющего личность нерезидента (для физического лица), номер налоговой регистрации в стране инкорпорации нерезидента или его аналог (при его наличии), номер и дату государственной регистрации нерезидента (для юридического лица);

- решение общего собрания акционеров эмитента акций, являющихся базовым активом депозитарных расписок, о выплате дивидендов за определенный период с указанием размера дивиденда в расчете на одну акцию и даты составления списка акционеров, имеющих право на получение дивидендов;

- выписки с валютного счета по поступившим суммам дивидендов;

- документ, подтверждающий резидентство нерезидента, являющегося окончательным (фактическим) получателем (владельцем) доходов по акциям, являющимся базовым активом депозитарных расписок.

Если указанные документы в настоящем пункте составлены на иностранном языке, нерезидент обязан приложить их нотариально засвидетельствованный перевод на казахском или русском языке.

Результат оказания услуги

1) решение о возврате подоходного налога, удержанного у источника выплаты, полностью или в части;

2) возврат суммы подоходного налога из бюджета;

3) решение об отказе в возврате подоходного налога, удержанного у источника выплаты;

4) мотивированный ответ услугодателя об отказе в оказании государственной услуги.

Читайте также: