Общая схема управления налогами на предприятии

Опубликовано: 16.05.2024

2020-01-14

187

![]()

![]()

Курсовая работа

по дисциплине: «Финансы»

на тему:Налогообложение предприятия:

Современные проблемы, направления совершенствования

Содержание

Глава I. Управление налогами на предприятии. 6

1.1. Сущность налогообложения предприятия. 6

1.2. Виды налогов, взимаемых с предприятия. 11

1.3. Налоговое планирование на предприятии. 14

Глава II. Анализ налогообложения предприятий. 21

2.1. Поступление налогов предприятий в бюджет РФ.. 21

2.2. Структура основных налоговых поступлений в бюджет РФ.. 24

2.3. Анализ налогов, уплачиваемых предприятием. 28

Глава III. Проблемы и совершенствование налогообложения предприятий. 34

3.1. Проблемы налогообложения предприятий. 34

3.2. Направления совершенствования. 39

Список литературы.. 49

Введение

Одним из важнейших рычагов, регулирующих финансовые взаимоотношения предприятия с государством в условиях перехода к рыночному хозяйству, становится налоговая система. Она призвана обеспечить государство финансовыми ресурсами, необходимыми для решения важнейших экономических и социальных задач. Посредством налогов, льгот и финансовых санкций, являющихся неотъемлемой частью системы налогообложения, государство воздействует на экономическое поведение предприятий, создавая при этом равные условия всем участникам общественного производства. Налоговые методы регулирования финансово-экономических отношений в народном хозяйстве в сочетании с другими экономическими рычагами создают необходимые предпосылки для формирования и функционирования единого целостного рынка.

В современных условиях для управления предприятием необходим багаж знаний во многих областях экономики. Наряду с менеджментом, маркетингом, бухгалтерским учетом и некоторыми другими направлениями основы налогообложения занимают одно из важнейших мест и являются неотъемлемой частью деятельности любого предприятия.

Исторически сложилось так, что во все времена государство требовало от своих граждан определенные выплаты за ту или иную деятельность. В наше время все сильнее возрастает значимость эффективной налоговой системы для любой страны. Государство определяет эту эффективность путем издания законодательных актов и контролирования таким образом деятельности хозяйствующих субъектов своей страны. При этом ему не всегда удается достичь желаемых результатов. Для предприятия же эффективность налоговой системы заключается в одновременном следовании законам и сокращении налоговых выплат. Поэтому знание элементов налоговой системы и их функционирования является одним из значимых факторов организации успешной деятельности на предприятии и во многом определяет его эффективность.

В процессе хозяйственной деятельности (т.е. производства и реализации готовых товаров, работ, услуг) любое предприятие сталкивается с необходимостью исчисления и уплаты в бюджеты соответствующих уровней некоторых налогов и сборов. Налоги являются одним их основных финансовых инструментов рыночной экономики и представляют собой с одной стороны финансовую основу бюджетов разных уровней, а с другой они оказывают существенное влияние на денежное обращение, ценообразование, осуществление инвестиционной политики, распределение прибыли.

В условиях высоких налоговых ставок неправильный или недостаточный учет налогового фактора может привести к весьма неблагоприятным последствиям или даже вызвать банкротство предприятия. С другой стороны, правильное использование предусмотренных налоговым законодательством льгот и скидок может обеспечить не только сохранность целостности полученных финансовых накоплений, но и возможности финансирования расширения деятельности, новых инвестиций за счет экономии на налогах или даже за счет возврата налоговых платежей из казны.

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей и предприятий, независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия. С помощью налогов государство получает в свое распоряжение ресурсы, необходимые для выполнения своих общественных функций. За счет налогов финансируются также расходы по социальному обеспечению, которые изменяют распределение доходов. Система налогообложения определяет конечное распределение доходов между людьми.

Объектом исследования данной курсовой работы является процесс налогообложения предприятий, осуществляющих свою деятельность на территории Российской Федерации. Предметом исследования - поступление налогов предприятий в бюджет РФ, анализ проблем налогообложения предприятий и направления совершенствования.

Исходя из определенной цели, были определены следующие задачи:

- раскрыть сущность налогообложения;

- дать общую характеристику налогов и сборов, уплачиваемых предприятиями на территории РФ;

- рассмотреть налоговое планирование на предприятии;

- провести анализ налогообложения организации;

- выявить проблемы предприятий по налогообложению;

- разработать предложения по совершенствованию налогообложения предприятий и направлению снижения налогов.

При написании курсовой работы были использованы различные источники, такие как Налоговый кодекс РФ, периодические источники, учебно-методические пособия, учебники.

Курсовая работа состоит из введения, трех глав, заключения и списка использованных источников.

В первой главе рассматриваются теоретические аспекты налогообложения предприятий. Во второй - поступление налогов предприятий в бюджет РФ, анализ налогообложения на примере одного из предприятий РФ. В третьей главе выявляются проблемы налогообложения предприятий и направления совершенствования.

Глава I. Управление налогами на предприятии

Важный элемент, способствующий проведению налогового планирования на предприятии, - это организация бухгалтерского и налогового учета: выбранная форма, методология, содержание и способы ведения. С этих позиций рассматривается общая схема текущего налогового планирования на коммерческих предприятиях (рис. 1.1), где «С» - различные ситуации с учетом налоговых, договорных и хозяйственных наработок, выполненных специалистами предприятия. Приведем последовательность налогового планирования, состоящую условно из восьми укрупненных процедур. [4, с.229]

. Текущее планирование в первую очередь предусматривает формирование налогового поля. В соответствии со статусом предприятия, на основании его устава и законодательных актов в области налогообложения определяется спектр основных налогов, которые надлежит уплачивать в бюджет и внебюджетные фонды. Составляется налоговая таблица, характеризующая налоговое поле хозяйствующего субъекта, в которой каждый налог описывается с помощью следующих основных показателей (параметров):

ü источник платежа (статья расходов);

ü бухгалтерская проводка;

ü налогооблагаемая база;

ü ставка налога;

ü пропорции перечисления в бюджеты разных уровней;

ü реквизиты организаций, в адрес которых делаются перечисления;

ü льготы или особые условия исчисления налога

Рисунок 1.1. Схема налогового планирования на предприятиях и организациях

После этого специалистами предприятия анализируются все предоставленные законодательством льготы по каждому из налогов на предмет их использования в практической деятельности. Снижение налогового бремени связано в первую очередь с полноценным использованием всей совокупности налоговых льгот, предоставляемых российским законодательством. Применительно к двум десяткам основных налогов и сборов этих льгот насчитывается более 500 (пятисот). Только по НДС перечень товаров (работ, услуг), освобождаемых от налогообложения, насчитывает более 40 позиций. Как показывает опыт, значительная часть этих льгот не используется экономистами и бухгалтерами в полной мере. Одна из причин - неясное представление об общей системе льготирования и порядке применения льгот по отдельным налогам.

С учетом результатов этого анализа составляется детальный план использования льгот по выбранным налогам.

. Согласно уставу предприятия и на основе гражданского законодательства формируется система договорных отношений (договорное поле). В рамках текущей предпринимательской деятельности осуществляется планирование возможных форм сделок: аренда, подряд, купля-продажа, возмездное оказание услуг и т. п. Каждая сделка должна быть оценена с точки зрения возникающих при ней налоговых последствий на момент подготовки документов, т. е. еще до того, как она будет заключена.

Далее выполняются следующие действия.

3.Подбираются типичные хозяйственные операции, которые предстоит выполнять предприятию.

4.Разрабатываются различные ситуации с учетом налоговых, договорных и хозяйственных наработок.

5.Выбираются наилучшие варианты, которые оформляются в видеблоков бухгалтерских и (или) налоговых проводок.

6.Из оптимальных блоков составляется журнал типовых хозяйственных операций, который служит основой ведения финансового и налогового учета.

7.Оценивается получение максимального финансового результата с учетом налоговых рисков (возможных штрафных санкций), осуществляется наиболее рациональное с налоговой точки зрения размещение активов и прибыли предприятия.

Деньги являются разновидностью имущества, которая отличается от других видов тем, что деньги можно быстро и без издержек превратить в любое другое благо (высокая ликвидность) и при постоянном уровне цен деньги либо не приносят дохода вообще, либо их доходность существенно ниже доходности других видов имущества.

С развитием товарного производства, когда деньги начинают выполнять функцию средств платежа и обмен Товар-Деньги-Товар принимает форму Товар-Обязательство-Деньги, т.е. с временным разрывом между продажей товара и получением за него оплаты, появляются кредитные деньги. Они выступают обязательством.

Теория структуры капитала базируется на сравнении затрат на привлечение собственного и заемного капитала и анализе влияния различных комбинированных вариантов финансирования на рыночную оценку. Текущая рыночная оценка (актива, проекта или всего бизнеса) определяется как сумма дисконтированных чистых потоков.

«Клерк» Рубрика Оптимизация налогообложения

В практической сфере управление налогами можно подразделить на текущее исполнение налоговых обязательств и налоговое планирование. Налоговое планирование основано на признании за каждым налогоплательщиком права применять все допустимые законами средства, приемы и способы для максимального сокращения своих налоговых обязательств. Его важнейшая цель — минимизация налоговых платежей путем использования всех особенностей налогового законодательства.

Возможность управления налогами заложена в налоговом законодательстве, которое предусматривает те или иные налоговые режимы для разных ситуаций, допускает различные методы для исчисления налоговой базы и предлагает налогоплательщикам налоговые льготы. В практической сфере управление налогами можно подразделить на текущее исполнение налоговых обязательств и налоговое планирование.

Для текущего исполнения налоговых обязательств важное значение имеют:

- такое состояние бухгалтерского учета и отчетности, которое позволяет получать актуальную и достоверную информацию и для налоговых целей. При принятии управленческих решений менеджер должен быть уверен, что обладает всей полнотой налоговой информации, а также в том, что используемая информация надежна;

- налоговый календарь, необходимый для контроля правильности исчисления и соблюдения сроков уплаты налоговых платежей, а также представления отчетности, что снижает высокие риски, связанные с несвоевременной уплатой налогов. Нарушение установленных предельных сроков влечет за собой штрафные санкции в виде пени. Кроме того, необходимо учитывать и надежность банка. Если банк внушает опасения, от его услуг надо отказаться, а налоги следует платить заранее;

- своевременное исполнение обязательств, что позволяет избежать финансовых потерь в виде пеней и штрафных санкций за неуплату налогов.

Налоговое планирование включает:

- стратегию оптимального управления предприятием и план реализации этой стратегии. Наиболее эффективный способ увеличения прибыли — не механическое сокращение налогов, а построение такой системы управления и принятия решении, чтобы оптимальной (в том числе по налогам) оказалась вся структура бизнеса. Такой подход обеспечивает более высокое и устойчивое сокращение налоговых потерь на долгосрочную перспективу. В этой связи важное значение имеет выбор вида деятельности, поскольку ряд видов деятельности имеет существенные льготы по ряду налогов, и выбор организационно-правовой формы организации бизнеса. Например, функционирование бизнеса в форме ПБЮЛ позволяет более легко использовать упрошенную систему налогообложения с существенной экономией по ряду налогов, а в форме ООО предоставляет определенные преимущества в части выплаты долей участникам;

- учетную политику — выбранную предприятием совокупность способов ведения бухгалтерского и налогового учета. Учетная политика охватывает методы группировки и оценки фактов хозяйственной деятельности, приемы организации документооборота, методы погашения стоимости активов, способы применения счетов бухгалтерского учета и обработки данных.

- применения ускоренной амортизации и повышающих амортизационных коэффициентов;

- сокращения срока полезного использования нематериальных активов;

- оценки товарно-материальных ценностей способом ЛИФО в условиях инфляции;

- создания резервов, что минимизирует текущие обязательства по налогу на прибыль;

- списания на финансовый результат положительных курсовых разниц единомоментно в конце года;

- определения выручки по мере оплаты расчетных документов, что приводит к отсрочке уплаты налога на прибыль по остатку дебиторской задолженности за отгруженные товары и позволяет иметь реальный источник уплаты НДС.

- организацию надежного налогового учета;

- контроль за правильностью расчетов налогов;

- минимизацию налогообложения в рамках действующего законодательства.

Под налоговой оптимизацией понимают уменьшение размера налоговых обязательств посредством целенаправленных действий налогоплательщика, включающих в себя полное использование всех предоставленных законодательством льгот, налоговых освобождений и других законных приемов и способов. Оптимизация налогообложения — это реализация закрепленного в части первой Налогового кодекса РФ положения о том, что все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика, осуществляемая посредством специфических форм планирования деятельности, найма рабочей силы и размещения финансовых средств налогоплательщика для максимального снижения возникающих при этом налоговых обязательств.

Оптимизировать налогообложение можно путем:

- воздержания от совершения тех сделок, исполнение по которым ведет к необходимости платить налоги. Например, если при бартерной сделке у налоговых органов возникает право контроля над применяемыми организацией ценами и соответственно есть возможность увеличить налоговые обязательства по НДС и налогу на прибыль, то замена двустороннего договора мены на два договора купли-продажи с последующим зачетом взаимных требований к росту налоговых баз не приводит;

- получения дохода в тех формах, по которым установлены льготы.Например, получение доходов в виде дивидендов не подлежит обложению единым социальным налогом и взносом на обязательное пенсионное страхование;

- выезда налогоплательщика из страны для изменения налогового резидентства;

- выбора (при возможности) таких сделок, которые влекут меньшие налоговые последствия. Так, плательщикам НДС целесообразно вступать в договорные отношения с плательщиками НДС, так как в этом случае действует механизм возмещения НДС. Также определенные преимущества могут иметь экспортные сделки по сравнению с реализацией на внутреннем рынке.

- «Простые» схемы, реализация которых не требует целенаправленных затрат, а также оформления специальных документов или договоров. К этой группе следует отнести и те случаи, когда налогоплательщик вправе выбрать из двух и более вариантов периодичности уплаты налога или размера льготы и т.д. Большинство предпринимателей решают вопрос об использовании той или иной схемы оптимизации еще на стадии планирования коммерческого проекта.

- «Сложные» схемы, требующие для их реализации материальных затрат, например по их обслуживанию, составлению специальных документов, договоров, с помощью которых реально имеющиеся правоотношения заменяются другими, что влечет за собой частичное или полное избежание уплаты налогов и сборов. К этой группе относятся также схемы по изменению налоговой юрисдикции, использование оффшорных зон.

Отмена ряда налоговых льгот привела к сужению рамок налогового планирования в российской организации. В связи с этим многие крупные предприятия с большим оборотом прибегают к международному налоговому планированию. На возможности поиска налоговых привилегий обращал внимание еще А. Смит, который писал: «Владелец капитала есть собственно гражданин всего мира и не связан необходимостью с какой бы то ни было страною. Он не замедлит оставить государство, в котором его подвергают оскорбительным обыскам для обложения обременительным налогом, и переведет свой капитал в страну, в которой он может вести свои дела и пользоваться своим имуществом без стеснения».

В настоящее время для международного налогового планирования используютоффшорные зоны. Почти в каждой стране существует вид деятельности или организационно-правовая форма, налоговый режим которых благодаря особенности национального налогового законодательства более предпочтителен. Тем самым создается основа для привлечения под такую юрисдикцию с низким уровнем налогообложения иностранных юридических лиц. Некоторые страны свою государственную политику строят на предоставлении весомых налоговых льгот иностранным фирмам, извлекая для себя выгоду в форме притока иностранных капиталов.

Принципы международного налогового планирования с помощью оффшоров по своей сути аналогичны тем, что применяются на национальном уровне. Это максимальное уменьшение налоговой базы для предприятия, выплачивающего большие налоги, и максимальное увеличение налоговой базы для предприятия, выплачивающего минимальные налоги, т.е. так называемое перемещение максимума прибыли на минимально налогооблагаемый субъект.

Основной принцип схем вывода деятельности предприятий из-под жесткого внутреннего налогообложения состоит в том, что российские компании и предприятия формально оформляют свою деятельность через оффшорную компанию. При этом оффшорная компания принимает на себя основные налоговые платежи российских компаний.

Пример 1. Российская фирма поставила на экспорт иностранной компании товар стоимостью 2 200 000 долл. Прибыль российской фирмы составляет 100 000 долл. С этой суммы российская фирма должна уплатить налог на прибыль в сумме 24 000 долл. Однако в целях экономии финансовых средств данная сделка была проведена с участием оффшорной компании, принадлежащей российской фирме. Поставка товара в этом случае прошла через оффшорную компанию, которой российская фирма поставила тог же товар в том же количестве, но по цене 2 180 000 долл.

Оффшорная компания продает товар, являющийся ее собственностью, конечному покупателю (иностранной компании) по цене 2 100 000 долл. Прибыль 80 000 долл. остается на счетах своей оффшорной компании и облагается минимальными налогами.

Пример 2. Российская оптово-торговая фирма ввозит в Россию продукцию из европейской страны на сумму 1 000 000 долл. Если поставка идет напрямую, без участия оффшора, то размер таможенной пошлины составит 20%, или 200 000 долл. Однако поставка осуществляется через свою собственную зарубежную оффшорную компанию, которая исходя из поставленной задачи занижении таможенной пошлины выставляет счет-фактуру (инвойс) на меньшую сумму — 200 000 долл. Размер таможенной пошлины в этом случае составит 40 000 долл. Затем продукция продается на внутреннем рынке за 1 500 000 долл.

В тех случаях, когда размер таможенной пошлины не зависит от стоимости определенного товара (например, автомобилей), применяется способ искусственного завышения стоимости товара для того, чтобы основная прибыль оказалась на счете оффшорной компании.

Наиболее типичные схемы, которые можно построить на основе оффшорного бизнеса, следующие:

- оффшорная компания — посредник в торговле. При внешнеторговых операциях между продавцом и покупателем создается компания для того, чтобы локализовать максимум прибыли на облагаемом наименьшим налогом субъекте;

- оффшорная компания — подрядчик. В этом случае компанию используют для увеличения расходов, включаемых в себестоимость, и уменьшения налогооблагаемой базы;

- оффшорная компания — владелец дорогостоящего имущества. Эта схема применяется в том случае, если собственник старается сохранить в тайне факт владения каким-либо дорогостоящим имуществом;

- оффшорная компания — владелец и лицензиар товарного знака. При ведении бизнеса в нестабильной стране товарный знак можно зарегистрировать на эту компанию или продать ей уже зарегистрированный. Это позволяет даже при ликвидации бизнес-единицы оставлять товарный знак, а затем на основании лицензионных договоров предоставлять право пользования им кому-либо;

- оффшорная компания — владелец авторских прав. Если бизнес состоит в приобретении у авторов права на их произведения с последующим получением дохода от выдачи лицензий или тиражирования этих произведений, то эта схема — удобный способ законного уменьшения налогов и экспорта капитала;

- оффшорная компания — держатель банковского счета. В этом случае владелец получает под контроль данную компанию, а уже компания открывает счет в банке, что позволяет через какое-то время получить на руки корпоративную кредитную карту;

- оффшорная компания — залогодержатель. Схема реализуется в рамках тонкого налогового планирования в том случае, если владелец имущества опасается за его сохранность;

- оффшорная компания — инвестор. При желании инвестировать вывезенный капитал обратно в свою страну оффшорная компания, может стать удобным перевалочным пунктом капитала на его пути в новый инвестиционный проект, так как капитал можно аккумулировать в такой компании очень оперативно и без налогов;

- оффшорная компания — судовладелец. Например, если лицо приобрело яхту, то помимо соображений безопасности есть и налоговый плюс: многие оффшорные центры предоставляют судам, ходящим под их флагом, очень льготные условия налогообложения;

- оффшорная компания — исполнитель строительных работ. Если оффшорная компания находится в стране, с которой у России есть договор об избежании двойного налогообложения, и при этом не подпадает под определение постоянного представительства, то данная компания не будет облагаться российским налогом на прибыль.

Организация налогового планирования на предприятии, с целью оптимизации налогообложения

Статья об организации налогового планирования на предприятии. Может быть полезна бизнесменам, бухгалтерам и финансистам, а также представителям налоговых органов.

Первый этап процесса налогового планирования заключается в выборе основных инструментов реализации налогового планирования, а также исполнителей. Среди основных внутренних нормативных актов, регулирующих данный этап, необходимо выделить, прежде всего, приказ об учетной политике предприятия, а также приказ о плане производства.

Учетная политика рядом авторов называется основным инструментарием налогового планирования. Не разделяя столь категоричную позицию, стоит согласиться с огромной ролью, возложенной на учетную политику в процессе налогового планирования.

Учетная политика и налоговое планирование

Учетная политика формируется руководителем предприятия на основе Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008, утверждено приказом Минфина России от 06.10.2008 №106н, с изменениями от 11.03.2009 № 22н). В соответствии с данным положением под учетной политикой предприятия понимается выбранная им совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности на основе применения принципов бухгалтерского учета.

К способам ведения бухгалтерского учета относятся методы группировки и оценки фактов хозяйственной жизни, гашения стоимости активов, приемы организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы учетных регистров, обработки информации и иные соответствующие способы, методы и приемы.

Формируют учетную политику все организации независимо от форм собственности, а раскрывают только те, которые публикуют свою бухгалтерскую отчетность полностью или частично согласно законодательству РФ, учредительным документам или по собственной инициативе. Учетная политика применяется с первого января года, следующего за годом издания приказа. При этом применяется всеми структурными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места расположения.

При формировании учетной политики организации по конкретному вопросу ведения бухгалтерского учета осуществляется выбор одного из нескольких вариантов, допускаемых законодательными и нормативными актами, входящими в систему нормативного регулирования бухгалтерского учета и налогообложения в Российской Федерации. Многовариантность учета показателей деятельности хозяйствующего субъекта как раз и позволяет использовать учетную политику в целях повышения экономической эффективности.

С точки зрения налогового планирования наибольший интерес рекомендуется обращать на установление границ между основными и оборотными средствами, принятыми к учету; выбор метода оценки запасов и расчета фактической себестоимости материальных ресурсов, списываемых в производство; способа начисления амортизации по МБП; способа начисления амортизации по основным средствам; способа группировки затрат и их включения в себестоимость реализованной продукции, работ, услуг и метода определения выручки от реализации продукции, работ, услуг [1].

Разработка производственной программы

План производства (производственная программа) является основным документом, на базе которого осуществляются производственные отношения на предприятии. В плане производства содержатся данные относительно предполагаемой инвестиционной политики предприятия, выпуска продукции, численности работников и т.п. информация, прямо и непосредственно воздействующая на налоговую нагрузку предприятия. Следовательно, при расчете плана производства продукции необходимо учитывать налоговые последствия, могущие возникнуть в соответствии с планируемыми технико-производственными мероприятиями. Например, при подготовке плана капитальных вложений следует учитывать способ проведения капитального строительства (монтажа оборудования) с целью использования льгот по НДС, ускоренных способов списания амортизационных отчислений, понижающих коэффициентов налога на имущества.

Помимо всего прочего, важное место должно быть отведено совершенствованию нормативной базы планирования. Анализ показывает, что на многих предприятиях последняя не претерпела существенных изменений. Между тем «старые» нормативы разрабатывались в принципиально иной ситуации. Основными ее особенностями являлись нерыночные критерии функционирования и развития; устойчивые величины оборотных средств, которыми предприятия наделялись за счет государства; не сопоставимые с нынешними темпы инфляции. Предприятия были заинтересованы в излишних трудовых и материальных ресурсах, перед ними ставилась задача максимальной (не оптимальной) загрузки мощностей.

Изменение ситуации предопределило корректировку нормативной базы. Так, нормативы использования рабочей силы должны быть ориентированы на избавление от резервов, связанных с направлением персонала для выполнения несвойственных функций (шефская помощь селу, общественные работы по требованиям местных властей и др.). Нормативы использования производственных мощностей, наоборот, должны учитывать потребность в дополнительных резервах для маневрирования, приспособления к меняющейся рыночной ситуации.

В целом, критерием общеэкономического планирования должен стать максимум прибыли на единицу затрат (инвестиций) в долгосрочной перспективы. Оценку результатов деятельности фирмы, выбор вариантов развития, систему стимулирования работающих, экономическую политику следует строить только исходя из этого критерия. Его важным достоинством являются удобство расчета, сводимость затрат и результатов. Расчет критерия эффективности деятельности промышленного предприятия в перспективе должен базироваться на плановом балансе доходов и расходов фирмы, системе мер, направленных на его выполнение. Баланс следует разрабатывать на год, квартал, месяц, а в условиях высоких темпов инфляции – на декаду или неделю, с тем, чтобы повысить обоснованность оперативного воздействия на эти процессы.

При переходе от производственной программе в ее существующем виде к балансу доходов и расходов, а данный переход представляется неизбежным в силу необходимости унификации российских и западных принципов управления бизнес-процессом, возрастет роль планирования налоговых отчислений как наиболее значимой (весомой) доли расходной части баланса.

Инструментарий налогового планирования

Инструментарий, применяющийся в налоговом планировании, разнообразен. Среди прочих, в литературе обычно называются: экспертные правовые системы, базы данных по налоговой тематике (в том числе по СМИ); формирование запросов в налоговые инспекции, ГНС РФ, Министерство финансов и иные государственные органы; специальная научная и периодическая литература; арбитражная и общегражданская судебная практика; разъяснения и разработки специализированных консалтинговых и аудиторских компаний.

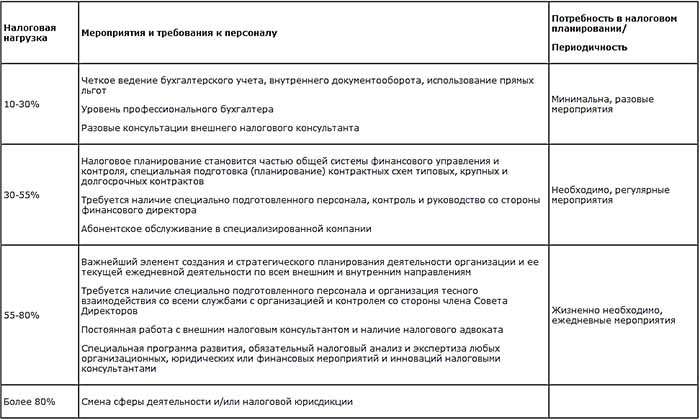

Инструментарий налогового планирования формируется в зависимости, во-первых, от уровня принятия управленческих решений (оперативного, тактического или стратегического), а во-вторых, от мероприятий, использующихся в планировании налоговых отчислений, которые, в свою очередь, дифференцируются исходя из тяжести налоговой нагрузки в той или иной налоговой юрисдикции [2](см. таблицу). Налоговая нагрузка рассчитывается как суммарная доля налоговых платежей, причитающихся с предприятия, за рассматриваемый период в добавленной стоимости продукции, произведенной предприятием за тот же период, при этом добавленная стоимость находится путем вычитания из стоимости произведенной продукции стоимости потребленных материальных средств производства (сырья, энергии и пр.) и услуг других организаций.

Налоговое планирование, как и любая деятельность, носящая управленческий характер, призвано выполнять оперативные функции, функции контроля и собственно функции планирования, отсюда налоговое планирование можно изобразить в виде трехуровневой системы, включающей оперативный, тактический и стратегический элементы (см. рисунок), в зависимости от которых трансформируется объективная сторона процесса налогового планирования, видоизменяются мероприятия по планированию налогов.

Изображение структуры налогового планирования в виде пирамиды неслучайна, т.к. позволяет наиболее точно отобразить имеющиеся связи и зависимости, прослеживающиеся на всех ступенях налогового планирования. Цементирующим, фундаментальным звеном в процессе налогового планирования выступает оперативный уровень, также часто именуемый в литературе текущим внутренним налоговым контролем.

Налоговый контроль

Согласно пп. 3 п.1 ст. 23 Налогового Кодекса РФ, каждое предприятие-налогоплательщик обязано «вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах»[3]. Это означает, что любое предприятие, находящееся и ведущее свою деятельность на территории РФ, должно в полном объеме и своевременно исчислять и уплачивать в государственный бюджет и внебюджетные фонды налоги и приравненные к ним платежи.

Своевременное исчисление и уплата налогов требует от руководства предприятия под страхом административной и уголовной ответственности организации соответствующей деятельности хотя бы на минимальном, призванном производить текущие налоговые платежи во время и в полном объеме уровне. Последнее утверждение позволяет говорить о текущем внутреннем налоговом контроле как о деятельности, носящей императивный (обязательный) характер, не зависящий от желания (нежелания) руководства предприятия осуществлять налоговое планирование.

В процессе внутреннего налогового контроля имеют место:

Еженедельный мониторинг нормативно-правовой базы, определение базы налоговых отчислений и ставок налогообложения. Изучение и усвоение действующего налогового законодательства — первое и объективно необходимое условие всей деятельности по налоговому планированию. Руководству предприятия необходимо знать: является ли предприятие субъектом налоговых правоотношений? Какие налоги обязано уплачивать предприятие? По какой ставке и с какой базы предприятие должно уплачивать налоги? Сроки уплаты налогов? Льготы, которые предприятие может использовать при уплате налогов? Ответы на поставленные вопросы в основном даются сотрудником бухгалтерии, ответственным за налоговый учет, с привлечением в случае необходимости юридической службы.

Составление прогнозов налоговых обязательств организации (налоговый календарь) с целью оптимизации потоков налоговых платежей (в данном случае должен действовать принцип уплаты налоговых платежей в последний день установленного для этого срока ). Налоговый календарь разрабатывается каждым предприятием самостоятельно с учетом отраслевых и организационно-правовых особенностей на основе налогового календаря субъекта РФ, которые публикуются в специальной литературе или правовых базах данных (например, “Гарант”, “Консультант плюс”). Налоговый календарь составляется работниками бухгалтерии, последние предоставляют в финансовую службу предприятия ежемесячный график налоговых расходов, который используется при прогнозировании финансовых потоков.

Контроль за своевременностью и правильностью расчетов, за составлением первичной документации, за ведением бухгалтерских регистров, за исполнением налоговых обязательств. Контроль осуществляется службами внутреннего аудита, планирования и ревизионной службой.

Проведение работ по внутреннему налоговому контролю не требует сложного исследовательского аппарата, в основном рекомендуется использовать: правовые базы данных — для изучения действующего законодательства; разъяснения ГНС РФ и местной налоговой инспекции;специальную литературу (комментарии ведущих специалистов-налоговедов, периодические издания и т.п.); разъяснения аудитора (юриста).

На тактическом уровне налоговое планирование становится частью общей системы финансового управления и контроля, производится специальная подготовка (планирование) контрактных схем типовых, крупных и долгосрочных хозяйственных контрактов. В частности, составляются прогнозы налоговых обязательств организации и последствий планируемых схем сделок, которые впоследствии учитываются при формировании прогнозов финансовых потоков предприятий, являющихся базовым критерием принятия инвестиционных решений; разрабатывается график соответствия исполнения налоговых обязательств и изменения финансовых ресурсов организации; прогнозируются и исследуются возможные причины резких отклонений от среднестатистических показателей деятельности организации и налоговых последствий инноваций или проводимой сделки.

Мероприятия, проводимые на текущем уровне планирования, достаточно хорошо известны, проанализированы и охарактеризованы в научных трудах и литературе практической направленности. Обычно данные мероприятия называют способами, методами, “схемами” налоговой оптимизации (минимизации налоговых отчислений). Способы налоговой оптимизации различны по своей природе и в своем большинстве направлены на определенный сегмент налоговых отношений, не затрагивают весь комплекс налоговых проблем.

Важный элемент, способствующий проведению налогового планирования на предприятии, - это организация бухгалтерского и налогового учета: выбранная форма, методология, содержание и способы ведения. С этих позиций рассматривается общая схема текущего налогового планирования на коммерческих предприятиях (рис. 1.1), где «С» - различные ситуации с учетом налоговых, договорных и хозяйственных наработок, выполненных специалистами предприятия. Приведем последовательность налогового планирования, состоящую условно из восьми укрупненных процедур. [4, с.229]

. Текущее планирование в первую очередь предусматривает формирование налогового поля. В соответствии со статусом предприятия, на основании его устава и законодательных актов в области налогообложения определяется спектр основных налогов, которые надлежит уплачивать в бюджет и внебюджетные фонды. Составляется налоговая таблица, характеризующая налоговое поле хозяйствующего субъекта, в которой каждый налог описывается с помощью следующих основных показателей (параметров):

ü источник платежа (статья расходов);

ü бухгалтерская проводка;

ü налогооблагаемая база;

ü ставка налога;

ü пропорции перечисления в бюджеты разных уровней;

ü реквизиты организаций, в адрес которых делаются перечисления;

ü льготы или особые условия исчисления налога

Рисунок 1.1. Схема налогового планирования на предприятиях и организациях

После этого специалистами предприятия анализируются все предоставленные законодательством льготы по каждому из налогов на предмет их использования в практической деятельности. Снижение налогового бремени связано в первую очередь с полноценным использованием всей совокупности налоговых льгот, предоставляемых российским законодательством. Применительно к двум десяткам основных налогов и сборов этих льгот насчитывается более 500 (пятисот). Только по НДС перечень товаров (работ, услуг), освобождаемых от налогообложения, насчитывает более 40 позиций. Как показывает опыт, значительная часть этих льгот не используется экономистами и бухгалтерами в полной мере. Одна из причин - неясное представление об общей системе льготирования и порядке применения льгот по отдельным налогам.

С учетом результатов этого анализа составляется детальный план использования льгот по выбранным налогам.

. Согласно уставу предприятия и на основе гражданского законодательства формируется система договорных отношений (договорное поле). В рамках текущей предпринимательской деятельности осуществляется планирование возможных форм сделок: аренда, подряд, купля-продажа, возмездное оказание услуг и т. п. Каждая сделка должна быть оценена с точки зрения возникающих при ней налоговых последствий на момент подготовки документов, т. е. еще до того, как она будет заключена.

Далее выполняются следующие действия.

3.Подбираются типичные хозяйственные операции, которые предстоит выполнять предприятию.

4.Разрабатываются различные ситуации с учетом налоговых, договорных и хозяйственных наработок.

5.Выбираются наилучшие варианты, которые оформляются в видеблоков бухгалтерских и (или) налоговых проводок.

6.Из оптимальных блоков составляется журнал типовых хозяйственных операций, который служит основой ведения финансового и налогового учета.

7.Оценивается получение максимального финансового результата с учетом налоговых рисков (возможных штрафных санкций), осуществляется наиболее рациональное с налоговой точки зрения размещение активов и прибыли предприятия.

Деньги являются разновидностью имущества, которая отличается от других видов тем, что деньги можно быстро и без издержек превратить в любое другое благо (высокая ликвидность) и при постоянном уровне цен деньги либо не приносят дохода вообще, либо их доходность существенно ниже доходности других видов имущества.

С развитием товарного производства, когда деньги начинают выполнять функцию средств платежа и обмен Товар-Деньги-Товар принимает форму Товар-Обязательство-Деньги, т.е. с временным разрывом между продажей товара и получением за него оплаты, появляются кредитные деньги. Они выступают обязательством.

Теория структуры капитала базируется на сравнении затрат на привлечение собственного и заемного капитала и анализе влияния различных комбинированных вариантов финансирования на рыночную оценку. Текущая рыночная оценка (актива, проекта или всего бизнеса) определяется как сумма дисконтированных чистых потоков.

Читайте также: