Международная инспекция федеральной налоговой службы

Опубликовано: 14.05.2024

ЗАЧЕСТНЫЙБИЗНЕС в полном объеме

без рекламы (+ База клиентов в подарок!)

Выписка ЕГРЮЛ с ЭЦП ФНС

Финансовая (Бухгалтерская) отчетность за 2020 г.

ООО "МЕЖДУНАРОДНАЯ ИНСПЕКЦИЯ"

Дополнительные ОКВЭД

Цель обработки персональных данных:

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством: 0,00 руб. ↓ -0 млн. (0,00 руб. за 2018 г.)

- на обязательное пенсионное страхование, зачисляемые в Пенсионный фонд Российской Федерации: 0,00 руб. ↓ -0 млн. (0,00 руб. за 2018 г.)

- на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования: 0,00 руб. ↓ -0 млн. (0,00 руб. за 2018 г.)

| В качестве Поставщика: , на сумму |

| В качестве Заказчика: , на сумму |

Товарные знаки

ЗАЧЕСТНЫЙБИЗНЕС в полном объеме

без рекламы (+ База клиентов в подарок!)

О компании:

ООО "МЕЖДУНАРОДНАЯ ИНСПЕКЦИЯ" ИНН 7706683760, ОГРН 1087746291390 зарегистрировано 28.02.2008 в регионе Москва по адресу: 115035, г Москва, улица Болотная, 12 СТР.3. Статус: Ликвидировано. Размер Уставного Капитала 100 000,00 руб. читать далее.

Руководителем организации является: Генеральный Директор - Мелентьев Александр Дмитриевич, ИНН 772159056491. У организации 3 Учредителя. Основным направлением деятельности является "технические испытания, исследования, анализ и сертификация".

В Реестре недобросовестных поставщиков: не числится. За 2018 год доход организации составил: 0,00 руб., расход 0,00 руб. У ООО "МЕЖДУНАРОДНАЯ ИНСПЕКЦИЯ" зарегистрировано судебных процессов: 1 (в качестве "Ответчика"), 0 (в качестве "Истца"), Официальный сайт ООО "МЕЖДУНАРОДНАЯ ИНСПЕКЦИЯ" – не указан. E-mail ООО "МЕЖДУНАРОДНАЯ ИНСПЕКЦИЯ" - добавить данные. Контакты (телефон) ООО "МЕЖДУНАРОДНАЯ ИНСПЕКЦИЯ" - добавить данные.

Связанные компании (аффилированность) ?

ООО "МЕЖДУНАРОДНАЯ ИНСПЕКЦИЯ" ИНН 7706683760

| Учреждённые: 0 | Представительства: 0 |

| Управляемые: 0 | Филиалы: 0 |

Компании КОНКУРЕНТЫ. Всего найдено: 653

В регионе Москва с ОКВЭД 71.2.

Разместить рекламу по всем компаниям

Описание деятельности компании:

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "МЕЖДУНАРОДНАЯ ИНСПЕКЦИЯ", краткое наименование: ООО "МЕЖДУНАРОДНАЯ ИНСПЕКЦИЯ". Действует с 28.02.2008, присвоены: ИНН 7706683760, КПП 770601001, ОГРН 1087746291390, ОКПО 84893032, основной ОКВЭД - "технические испытания, исследования, анализ и сертификация". Работает по 9 направлениям. Имеет 0 лицензий. Организация насчитывает 0 филиалов. Учреждённых компаний: 0, Представительств: 0, Управляемых: 0. Всего связанных с ООО "МЕЖДУНАРОДНАЯ ИНСПЕКЦИЯ" 0 компаний. История компании представлена на странице Лента изменений. Отзывов по компании - нет. Финансовая отчетность ООО "МЕЖДУНАРОДНАЯ ИНСПЕКЦИЯ" - есть.

Внимание: Перед осуществлением безналичного платежа на расчетный счет любой организации (ООО, ЗАО, АО), рекомендуем проверять расчетные счета компании на блокировку ФНС. Совершая перевод на заблокированный счет, Вы рискуете не получить оплаченный товар/услугу и потерять денежные средства.

Проверка на блокировку расчетного счета организации доступна

в Премиум доступе

Информация

Высшим должностным лицам субъектов РФ:

- определить в границах соответствующего субъекта территории, на которых предусматривается реализация комплекса ограничительных и иных мероприятий, направленных на обеспечение санитарно-эпидемиологического благополучия населения, в том числе в условиях введения режима повышенной готовности, чрезвычайной ситуации;

- приостановить (ограничить) деятельность находящихся на соответствующей территории отдельных организаций независимо от организационно-правовой формы и формы собственности, а также индивидуальных предпринимателей;

- установить особый порядок передвижения на соответствующей территории лиц и транспортных средств, за исключением транспортных средств, осуществляющих межрегиональные перевозки.

Настоящий указ не распространяется на следующие организации (работодателей и их работников):

- непрерывно действующие организации;

- медицинские и аптечные организации;

- организации, обеспечивающие население продуктами питания и товарами первой необходимости;

- организации, выполняющие неотложные работы в условиях чрезвычайной ситуации и (или) при возникновении угрозы распространения заболевания, представляющего опасность для окружающих, в иных случаях, ставящих под угрозу жизнь, здоровье или нормальные жизненные условия населения;

- организации, осуществляющие неотложные ремонтные и погрузочно-разгрузочные работы;

- организации, предоставляющие финансовые услуги в части неотложных функций (в первую очередь услуги по расчетам и платежам);

- иные организации, определенные решениями высшего исполнительного органа государственной власти субъекта РФ.

Указ может распространяться на системообразующие, а также научные и образовательные организации по согласованию с Правительством РФ.

Федеральным государственным органам, органам управления государственными внебюджетными фондами, государственным органам субъектов РФ и органам местного самоуправления, организациям, осуществляющим производство и выпуск средств массовой информации, определить численность служащих и работников, обеспечивающих с 4 по 30 апреля 2020 г. включительно функционирование этих органов и организаций.

Настоящий указ вступает в силу со дня его официального опубликования.

Информация

Утвержден

постановлением Правительства

Российской Федерации

от 3 апреля 2020 г. N 434

ПЕРЕЧЕНЬ

ОТРАСЛЕЙ РОССИЙСКОЙ ЭКОНОМИКИ, В НАИБОЛЬШЕЙ СТЕПЕНИ ПОСТРАДАВШИХ В УСЛОВИЯХ УХУДШЕНИЯ СИТУАЦИИ В РЕЗУЛЬТАТЕ РАСПРОСТРАНЕНИЯ НОВОЙ КОРОНАВИРУСНОЙ ИНФЕКЦИИ

| Сфера деятельности, наименование вида экономической деятельности | Код ОКВЭД 2 |

|---|---|

| 1. Авиаперевозки, аэропортовая деятельность, автоперевозки | |

| Деятельность прочего сухопутного пассажирского транспорта | 49.3 |

| Деятельность автомобильного грузового транспорта и услуги по перевозкам | 49.4 |

| Деятельность пассажирского воздушного транспорта | 51.1 |

| Деятельность грузового воздушного транспорта | 51.21 |

| Деятельность автовокзалов и автостанций | 52.21.21 |

| Деятельность вспомогательная, связанная с воздушным транспортом | 52.23.1 |

| 2. Культура, организация досуга и развлечений | |

| Деятельность творческая, деятельность в области искусства и организации развлечений | 90 |

| 3. Физкультурно-оздоровительная деятельность и спорт | |

| Деятельность в области спорта, отдыха и развлечений | 93 |

| Деятельность физкультурно-оздоровительная | 96.04 |

| Деятельность санаторно-курортных организаций | 86.90.4 |

| 4. Деятельность туристических агентств и прочих организаций, предоставляющих | |

| услуги в сфере туризма Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма | 79 |

| 5. Гостиничный бизнес | |

| Деятельность по предоставлению мест для временного проживания | 55 |

| 6. Общественное питание | |

| Деятельность по предоставлению продуктов питания и напитков | 56 |

| 7. Деятельность организаций дополнительного образования, негосударственных образовательных учреждений | |

| Образование дополнительное детей и взрослых | 85.41 |

| Предоставление услуг по дневному уходу за детьми | 88.91 |

| 8. Деятельность по организации конференций и выставок | |

| Деятельность по организации конференций и выставок | 82.3 |

| 9. Деятельность по предоставлению бытовых услуг населению (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты) | |

| Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения | 95 |

| Стирка и химическая чистка текстильных и меховых изделий | 96.01 |

| Предоставление услуг парикмахерскими и салонами красоты | 96.02 |

И З М Е Н Е Н И Я,

которые вносятся в постановление

Правительства Российской Федерации от 3 апреля 2020 г. № 434

Терминология, использующаяся в законодательном лексиконе, как правило, приводит в замешательство человека, не обладающего специальными знаниями в этой области. Однако в ряде случаев навыки общения на «языке налогов» могут пригодиться, особенно если дело касается открытия собственного бизнеса. Официальные названия инстанций зачастую грешат сложными аббревиатурами, и порой сложно понять, что скрывается за очередным набором букв. В данной статье рассмотрим ИФНС: что это за инстанция и каков главный вектор ее деятельности.

ИФНС расшифровывается как Инспекция Федеральной Налоговой Службы

Определение ИФНС

ИФНС является одним из подразделений ФНС РФ, относящейся к исполнительной ветви власти. Основной задачей этой организации считается контроль за выполнением законов в сфере налогообложения. Помимо этого, она уполномочена администрировать новые налоговые законы.

Чтобы понять в каком звене цепочки находится ИФНС, следует взглянуть на конструкцию системы в целом. Устройство этого механизма выглядит следующим образом.

Структура министерства финансов

Каждому сектору отведены своя роль и функционал. Все структурные подразделения оформлены как самостоятельные единицы с правовой точки зрения и организованы через вертикальную систему подчинения. Центральная роль в этой структуре закреплена за ФНС, которая большую часть своих задач выполняет посредством территориальных ячеек — инспекций. Информация о них, включая реквизиты и код, размещена на сайте ФНС.

Особенности функционирования ИФНС

Как правило, под ИФНС подразумевают территориальные инспекции, осуществляющие свою деятельность на уровне администрирования субъектов. Подобные инстанции представлены во всех городах.

Таблица 1. Задачи и цели ИФНС

Кроме обширного перечня обязанностей в зоне ответственности инспекций находится, например, проверка соблюдения соответствующих предписаний к использованию контрольно-кассового аппарата, контроль за производством спиртных напитков и табачных изделий, и даже проведение лотерей. В 2107 г. деятельность ИФНС помимо выполнения основных обязанностей сфокусирована на проверке личных карточек российских фирм на предмет ошибок и нарушений отчислений по страховым взносам.

Как правило, граждане РФ обращаются в ИФНС при регистрации своей фирмы или ИП

Справка 3-НДФЛ: что это за справка и как её заполнять

Об особенностях заполнения справки 3-НДФЛ сможете узнать из данной статьи. Все о сроках, правилах заполнения и способах предоставления декларации. Также рассмотрим меры, предусмотренные за задержку подачи 3-НДФЛ и неуплату налогов.

Видео — Заполнение декларации 3-НДФЛ

Основные задачи ИФНС

Это ведомство является мультифункциональным органом, решающим множество вопросов из сферы налогообложения. Помимо этого большую роль в эффективности службы играет планирование. В обозримом будущем ИФНС предстоит решить ряд важных проблем:

- уклонение от оплаты налогов;

- разработка механизма урегулирования споров без судебного разбирательства;

- оптимизация подачи налоговой отчетности;

- улучшение уровня предоставляемых сервисов;

- усовершенствование онлайн портала по составлению и отправке отчетности, и любого электронного взаимодействия в целом.

К тому же, налоговая служба стремится к большей информационной открытости и доступной подаче информации.

Межрегиональные и межрайонные инспекции

Одним из результатов структурных реформ стало появление межрегиональных и межрайонных инспекций. В отличие от своих «коллег», которые преимущественно выполняют контролирующую функцию на основе территориальной привязки гражданина, межрегиональные ведомства основываются на его категории.

Межрайонные инспекции, как правило, контролируют:

- административные районы;

- крупнейших налогоплательщиков.

Под крупнейшими налогоплательщиками подразумевают организации, чьи активы составляют более 20 000 000 000 рублей или суммарный размер налоговых начислений превышает 1 000 000 000 рублей, причем для фирм, предоставляющих услуги связи эта планка уменьшена до 300 000 000 рублей, а для транспортных компаний — до 50 000 000 рублей.

Права и обязанности ИФНС

Согласно НК РФ сотрудники территориальных инспекций наделены следующими правами:

- Запрашивать заполненные документы в соответствии с утвержденными формами, на основании которых удерживается налог, а также бумаги, подтверждающие корректность начисления указанных в декларациях сумм.

- Осуществлять проверки согласно прописанному НК РФ графику.

- Останавливать денежные операции по счетам и налагать арест на имущество.

- Изымать документы во время проведения проверок в случае выявления правонарушений.

- Инспектировать и проводить инвентаризацию помещений, принадлежащих налогоплательщику в рамках плановых проверок.

- Высчитывать размер налога, подлежащего удержанию.

- Взыскивать недоплаты и пеню по налогам и государственным сборам. Под эту категорию не попадают штрафные санкции, поскольку этим вопросом занимаются судебные органы.

- Требовать от финансовых учреждений документы, удостоверяющие выполнение платежных поручений налоговых резидентов.

- При необходимости задействовать для обеспечения эффективности налогового контроля экспертов и переводчиков.

- Привлекать в качестве свидетелей субъектов, которые могут обладать важной информацией, помогающей работе налогового инспектора.

- Подавать заявления об аннулировании или приостановлении действия лицензий и иски по вопросам налогообложения.

В обязанности сотрудников ИФНС помимо контролирующих функций входит и ассистирующая деятельность

Например, работники инспекций должны оказывать содействие налогоплательщикам и помогать в освоении премудростей налогового законодательства в части заполнения деклараций, предоставлять информацию относительно размеров налогов и сборов и порядке их начисления.

Также инспектора должны своевременно производить налогоплательщикам возврат излишне оплаченных средств в рамках удержания налогов или государственных сборов, причем решение о подобной мере должно приниматься не дольше 30 дней.

Ответственной обязанностью является хранение налоговой тайны. Эта функция возлагается на сотрудника с того момента, как субъект стал в инспекции на учет. Под эту категорию попадает как информация о местонахождении сотрудника, так и о его финансовых данных.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

Понравилась статья?

Сохраните, чтобы не потерять!

Как рассчитывается налог на квартиру?

Плата за загрязнение окружающей среды

Кто освобождается от уплаты транспортного налога: категории льготников

Блог о насущном и немного Бухучета

- !Интересное

- Бухучет и налоги

- Кадры

- Об авторе

- Портфолио

Сегодня поговорим о том, как в разных странах налоговые службы привлекают к себе внимание налогоплательщиков.

Акции, анимированные ролики, красочные сайты и прочие ухищрения. Все для Вас, только не забывайте о своих обязанностях =)

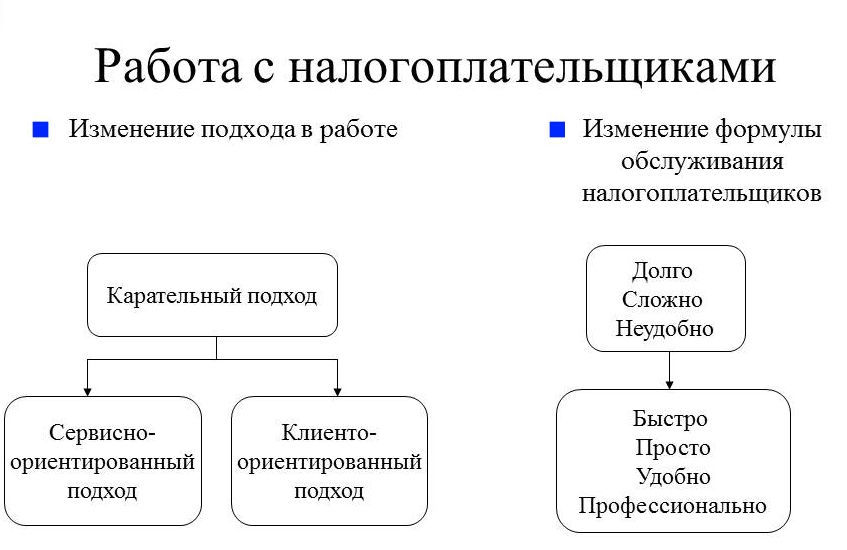

Налоговая служба РФ направляет все усилия на развитие принципа открытости и гласности в отношениях с налогоплательщиками.

Работа с налогоплательщиками является одним из приоритетных направлений деятельности ФНС России.

Работая с налогоплательщиками, ФНС России преследует:

- цель создания положительного имиджа налоговых органов, что позволит избежать конфликтных ситуаций и изменить негативное отношение к налоговым органам, и

- цель воспитания добросовестного налогоплательщикадля реализации принципа добровольной уплаты налогов.

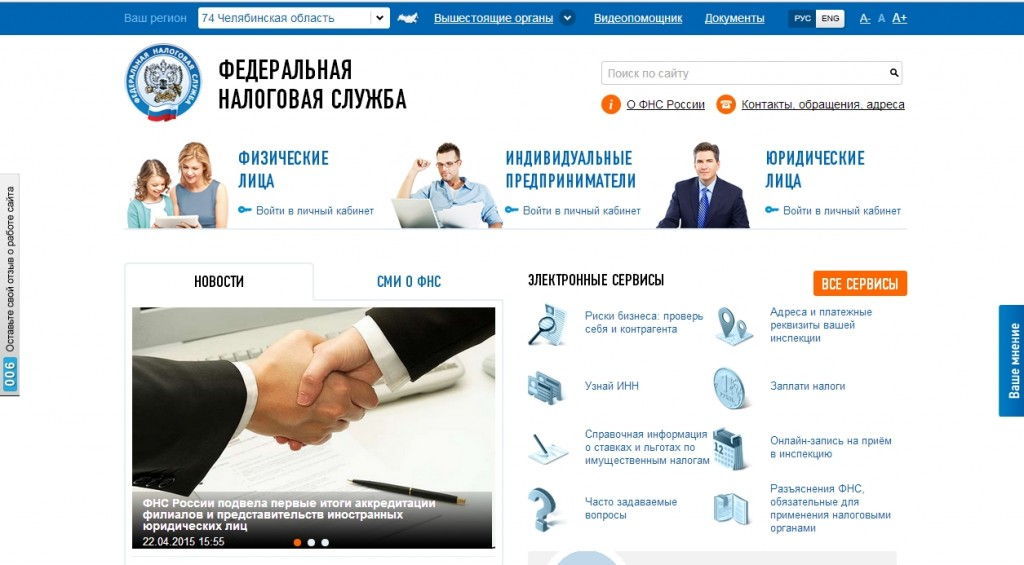

Для изменения имиджа налоговой службы в глазах налогоплательщиков требуется время, нужна постоянная целенаправленная работа в этом направлении. Эта работа распространяется от массовых рекламных кампаний до индивидуальных консультаций. В Российской Федерации приоритетное направление развития налоговой службы как сервисной компании нашло отражение на сайте: www.nalog.ru.

|

| Сайт Налоговой Службы РФ |

Такой подход вполне согласуется с международной практикой. Ведущие страны мира выстраивают имидж налоговых служб исходя из принципа заинтересованности в потребностях налогоплательщика, уважительного отношения к ним. Технологический прогресс определяет основной способ взаимодействия с налогоплательщиками всех стран через Интернет-сайты налоговых служб.

Сайты налоговых разных стран

________________________________________________________________________________________________________

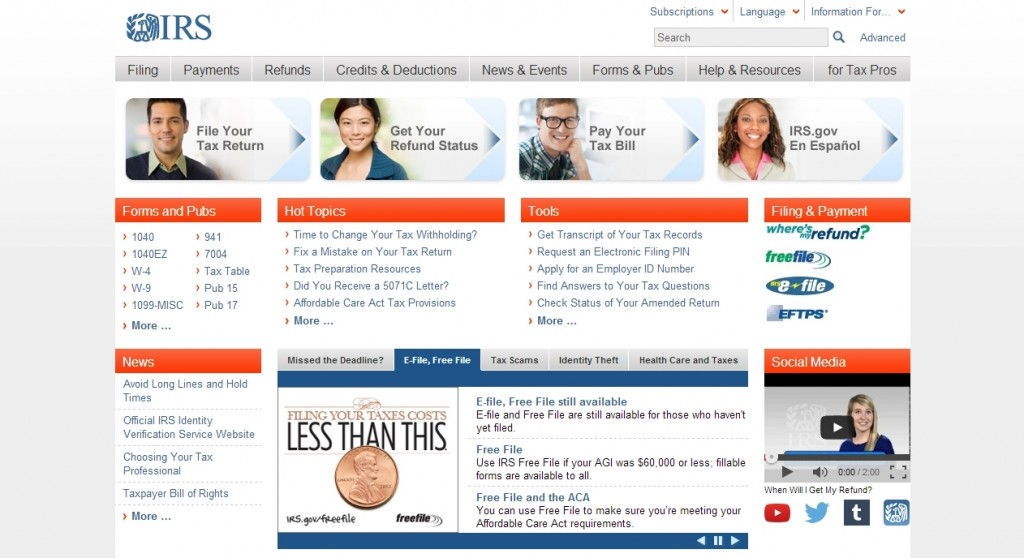

Соединенные Штаты Америки

|

| Сайт Налоговой Службы США |

Сайт Федеральной налоговой службы США (IRS) www.irs.gov обладает самым полным и структурированным порталом коммуникаций.

На сайте размещены: видео-реклама, Интернет-реклама, баннеры, виджеты.

Сайт предусматривает перевод на пять языков и специальные подразделы для иностранцев, недавно прибывших в страну.

Налоговая служба США изменила концепцию своей деятельности, совершив переход «от наказания к образованию». Задача налоговиков: предоставить налогоплательщику полную информацию о законодательстве в сфере налогообложения и приучить его добровольно соблюдать законы.

Также на сайте можно ознакомиться с текстом Декларации прав налогоплательщиков.

Относительно работы с налогоплательщиками Декларация содержит следующие положения:

- Во время каждого контакта с сотрудниками Налогового Управления, они будут объяснять вам ваши права как налогоплательщика и обеспечивать их защиту.

- Налоговое управления США не будет разглашать никому предоставленную вами информацию, за исключением тех случаев, когда это разрешено законом.

- Вы имеете право знать, зачем мы запрашиваем у вас информацию, как мы будем ее использовать, и что произойдет, если вы не предоставите запрошенную информацию.

- Если вы считаете, что сотрудник Налогового управления США обращался с вами непрофессионально, несправедливо или невежливо, вы должны сообщить об этом его начальнику. Если вас не удовлетворит ответ начальника, вы должны написать письмо директору Налогового управления США, работающему в вашей местности или возглавляющему тот центр, в который вы подаете налоговую декларацию. Вы можете прийти на собеседование с сопровождающим. Вы можете записать на магнитофон любое собеседование с нашими сотрудниками, если вы сообщите нам в письменной форме о своем намерении за 10 дней до собеседования.

Австралия

|

| Сайт Налоговой Службы Австралии |

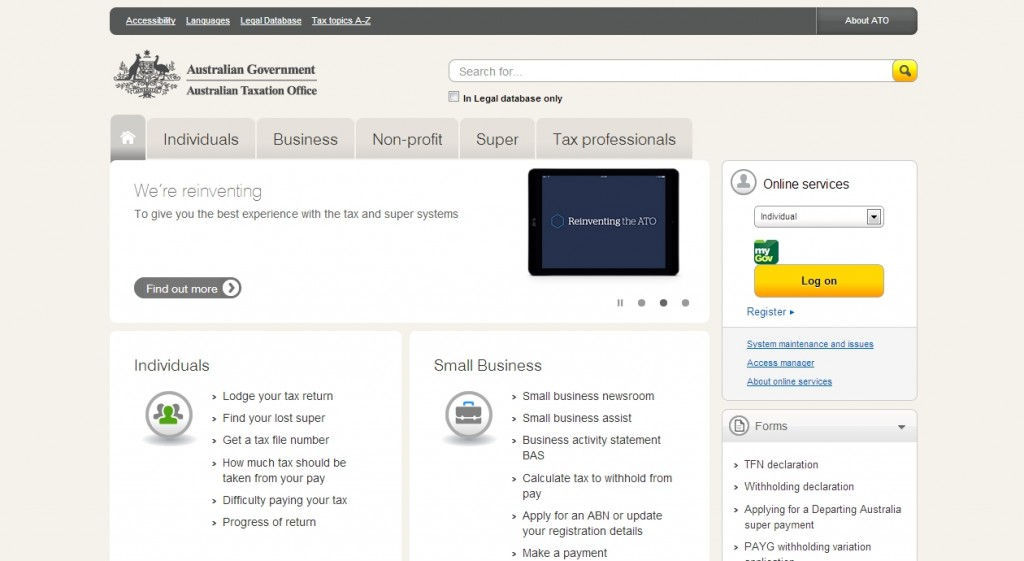

Налоговая служба Австралии (Интернет-сайт www.ato.gov.au) в целях информирования налогоплательщиков издает два онлайн-журнала: The Tax Agent Magazine (содержит различные гиды по налогам для налоговых агентов) и Targeting Tax Crime (посвящен борьбе с уклонением от уплаты налогов в Австралии и за рубежом).

Также на сайте представлены он-лайн сервисы для налогоплательщиков, к примеру:

- «Оставайся в безопасности в Интернете» и

- «Остерегайся налогового мошенничества».

Великобритания

|

| Сайт Налоговой Службы Великобритании |

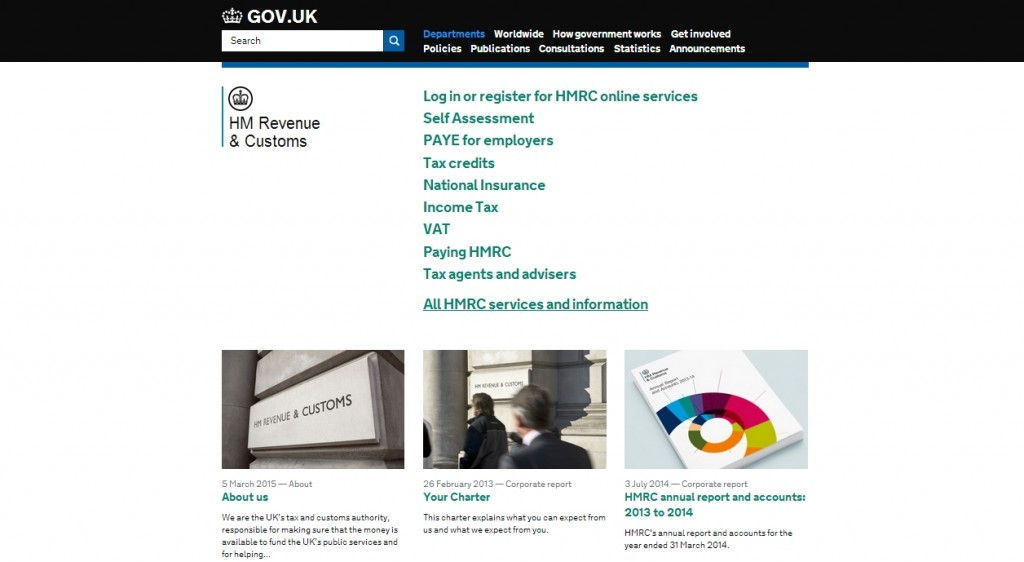

Сайт управления Великобритании по налоговым и таможенным сборам www.hmrc.gov.uk вполне лаконичен и понятен для пользователя, чему способствуют яркие визуальные образы.

Один из телевизионных роликов налоговой службы Великобритании имеет следующий сюжет: налогоплательщик находится внутри громадных песочных часов. Песок постепенно уходит у него из-под ног – все ближе крайний срок подачи налоговых деклараций. Ролик агитирует за своевременную уплату налогов, чтобы не подвергнуться дополнительным штрафам и пеням.

Напоминания о налоговых обязательствах для граждан Великобритании размещены даже на упаковках для фастфуда.

Германия

|

| Сайт Налоговой Службы Германии |

Налоговая служба Германии при оформлении Интернет-сайта http://www.bundesfinanzministerium.de обратила основное внимание на информативность и формальность, а не на развлечение. Визуальный ряд презентационных брошюр формализован (строгая верстка, снимки штаб-квартир четырех подразделений службы).

Специального налогового ведомства в Германии не существует. Налоговые инспекции входят в финансовую систему, структура построения которой отражает федеративное построение государства, относительную самостоятельность земель.

Наряду с федеральными и земельными государственными чиновниками налогоплательщики в Германии могут прибегнуть к помощи консультантов по налогам. Консультанты получают лицензии на право деятельности от Министерства финансов, но при этом не являются его работниками. Консультации проводятся платно. Профессия консультанта весьма необходимая, так как налоговое законодательство Германии довольно сложное.

Испания

|

| Сайт Налоговой Службы Испании |

Усилия Налоговой службы Испании (Интернет-сайт www.agenciatributaria.es) брошены на ознакомление с налоговой системой будущих налогоплательщиков. Образовательная программа, запущенная более десяти лет назад, объединила около 230 тыс. школьников и студентов.

Италия

|

| Сайт Налоговой Службы Италии |

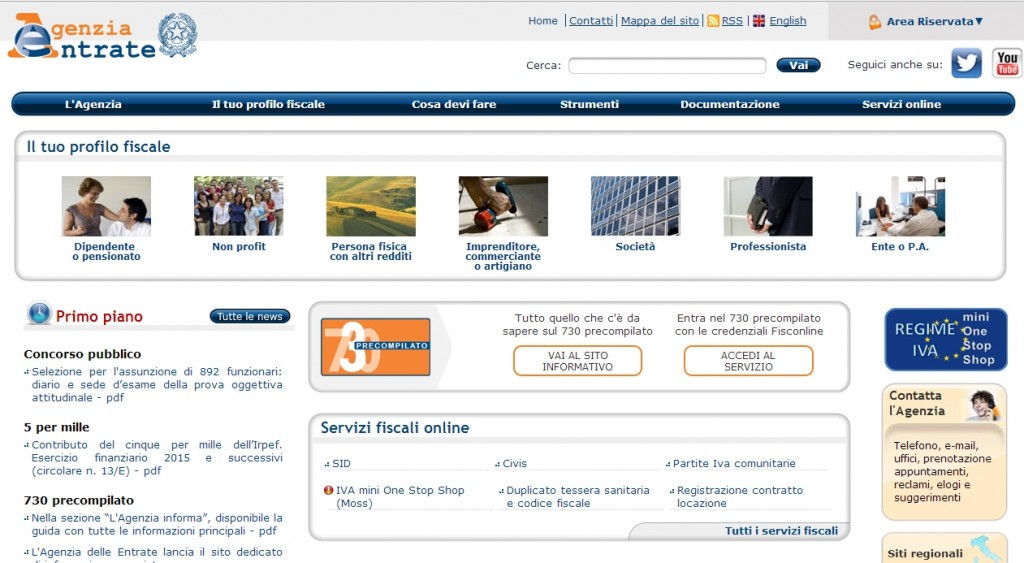

Налоговой службы Италии направляет большие усилия на кардинальное изменение отношения итальянцев к уклонению от уплаты налогов.

Официальный сайт налоговой службы www.agenziaentrate.gov.it знакомит пользователя с информационной кампанией, которая направлена на описание плюсов уплаты налогов и минусов уклонения от налоговых обязанностей:

- Плюсы добросовестной уплаты налогов – это улучшение образовательной системы, системы здравоохранения, национальных инфраструктур;

- Минусы– неплательщики изображаются в карикатурной манере как паразиты общества, которые высасывают ресурсы из социальной системы и ничего не дают обществу.

Нидерланды

|

| Сайт Налоговой Службы Нидерландов |

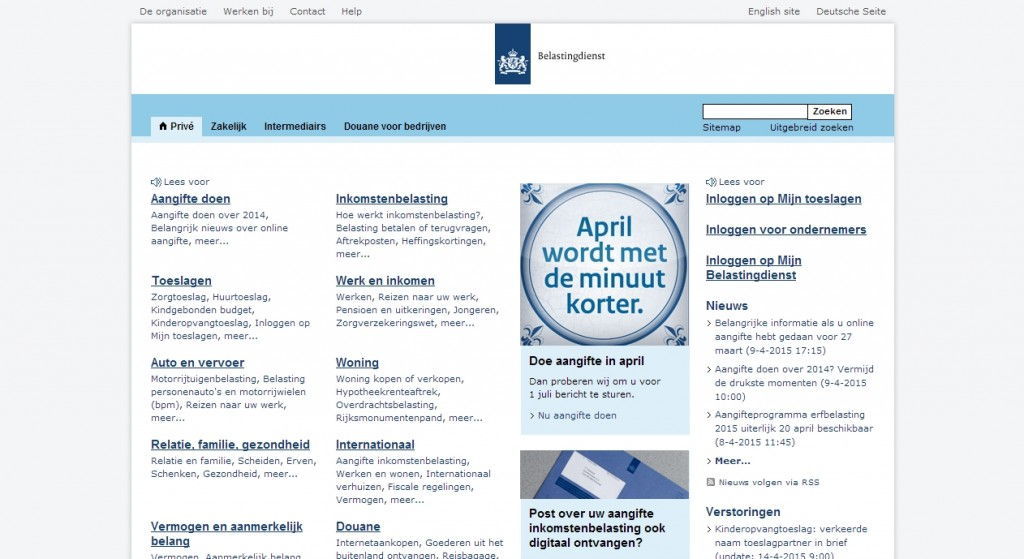

Налоговая служба Нидерландов (Интернет-сайт www.belastingdienst.nl) выбрала очень нестандартный подход к работе с налогоплательщиками.

В стране работающей молодежи полагается налоговый вычет, для получения которого необходимо заполнить определенные документы. Но из-за нежелания вступать в контакты с налоговиками, мало кто пользуется возможностью получить этот вычет. Тогда налоговая служба Нидерландов создала 3 фальшивых рекрутинговых агентства, обещающих простую работу, за которую хорошо платят. Когда соискатели обращались в эти агентства, они узнавали, что никакой работы там нет, но зато получали подробную информацию насколько выгодно и легко получить налоговый вычет. В общей сложности эти агентства посетили 750 тыс. человек.

Филиппины

|

| Сайт Налоговой Службы Филиппин |

Налоговая служба Филиппин (Интернет-сайт www.bir.gov.ph) решила использовать любовь как созидающее чувство.

В 2012 году службой проводилась патриотическая кампания «I love Philippines, I pay taxes» (Я люблю Филиппины, я плачу налоги). Кампания включила широкий спектр мероприятий:

- лекции,

- семинары,

- концерты, в которых участвуют национальные знаменитости.

В патриотическую кампанию вошел праздник «I love BIR» (Я люблю Налоговую службу) для налоговых инспекторов по случаю Дня святого Валентина.

Швеция

|

| Сайт Налоговой Службы Швеции |

Налоговая служба Швеции (Интернет-сайт www.skatteverket.se) провела рекламную кампанию с целью повысить собираемость налогов.

ТВ-ролик красочно показывал жизнь без общественных благ. Друзья собираются поиграть в футбол, но футбольное поле покрыто кустарником, ворота сломаны, из крана льется ржавая вода, асфальтированных дорог нет и т. п. Альтернативой этому предлагают заплатить налоги.

ЮАР

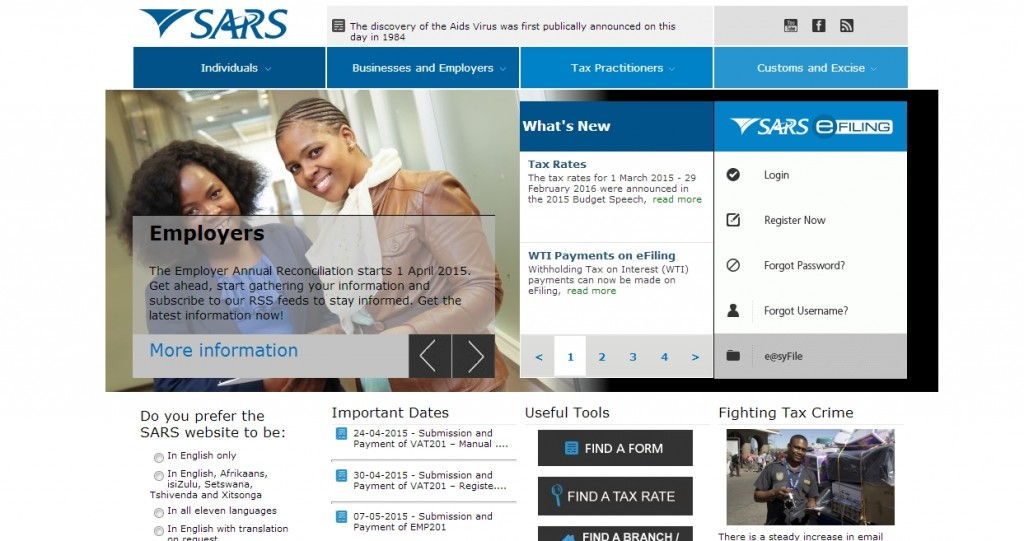

|

| Сайт Налоговой Службы ЮАР |

Налоговая служба ЮАР (Интернет-сайт www.sars.gov.za) с помощью рекламной кампании постаралась отблагодарить добросовестных налогоплательщиков. Сюжет ТВ-ролика изображает, как из подписей на налоговых декларациях строятся дороги, больницы и школы.

Южная Корея

|

| Сайт Налоговой Службы Южной Кореи |

Налоговая служба Южной Кореи (Интернет-сайт www.nts.go.kr), имеет собственный Интернет-телеканал для налогоплательщиков, где представлены ролики с серьезными информационными сюжетами и с юмористическими сценками, пошаговыми инструкциями по налогообложению.

Япония

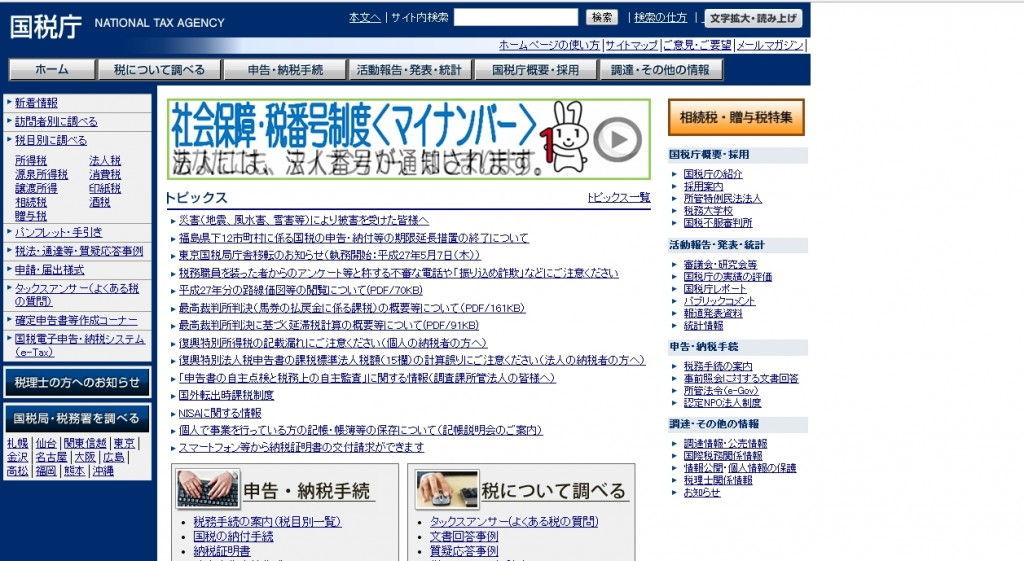

|

| Сайт Налоговой Службы Японии |

Интернет-представительство Налоговой службы Японии www.nta.go.jp пошло еще дальше. Сайт содержит элементы мультипликации: визуальный ряд некоторых разделов полностью состоит из рисованных персонажей и анимационных картинок. Для привлечения налогоплательщиков к подаче деклараций в электронном виде был создан специальный персонаж Мистер И-Та (Mr. E-Tax).

Налоговые службы большинства стран организуют работу с налогоплательщиками, опираясь на опыт работы Налоговой службы и менталитет граждан своей страны.

Федеральная налоговая служба России набирает темпы в развитии позитивного отношения налогоплательщиков к налоговым органам и построения доброжелательного и сервисноориентированного имиджа Службы. Все описанные выше инструменты совершенствования работы с налогоплательщиками разных стран могут быть применены Налоговой службой Российской Федерации, так как они носят унифицированный характер.

Вышеперечисленные и другие Налоговые администрации стран мира в разделе «Международное сотрудничество» на сайте ФНС РФ: http://www.nalog.ru/rn77/about_fts/international_cooperation/naw/

На этом все. Счастья Вам и причин для счастья! =)

Налоговая инспекция – старое название Инспекции Федеральной налоговой службы России. Отделения ФНС функционируют во многих регионах и населенных пунктах страны.

Официальный сайт налоговой

Перейти на официальный сайт

Адреса ФНС в РФ

Пожалуйста, перейдите на страницу Вашего региона:

| № | Инспекция налоговой службы по России |

|---|---|

| 1 | ФНС Московская область |

| 2 | ФНС Ленинградская область |

| 3 | ФНС Алтайский край |

| 4 | ФНС Амурская область |

| 5 | ФНС Архангельская область |

| 6 | ФНС Астраханская область |

| 7 | ФНС Белгородская область |

| 8 | ФНС Брянская область |

| 9 | ФНС Владимирская область |

| 10 | ФНС Волгоградская область |

| 11 | ФНС Вологодская область |

| 12 | ФНС Воронежская область |

| 13 | ФНС Еврейская автономная область |

| 14 | ФНС Забайкальский край |

| 15 | ФНС Ивановская область |

| 16 | ФНС Иркутская область |

| 17 | ФНС Калининградская область |

| 18 | ФНС Калужская область |

| 19 | ФНС Камчатская область |

| 20 | ФНС Карачаево-Черкесская Республика |

| 21 | ФНС Кемеровская область |

| 22 | ФНС Кировская область |

| 23 | ФНС Костромская область |

| 24 | ФНС Краснодарский край |

| 25 | ФНС Красноярский край |

| 26 | ФНС Крым |

| 27 | ФНС Курганская область |

| 28 | ФНС Курская область |

| 29 | ФНС Липецкая область |

| 30 | ФНС Мурманская область |

| 31 | ФНС Нижегородская область |

| 32 | ФНС Новгородская область |

| 33 | ФНС Новосибирская область |

| 34 | ФНС Омская область |

| 35 | ФНС Оренбургская область |

| 36 | ФНС Орловская область |

| 37 | ФНС Пензенская область |

| 38 | ФНС Пермский край |

| 39 | ФНС Приморский край |

| 40 | ФНС Псковская область |

| 41 | ФНС Республика Адыгея |

| 42 | ФНС Республика Башкортостан |

| 43 | ФНС Республика Бурятия |

| 44 | ФНС Республика Дагестан |

| 45 | ФНС Республика Ингушетия |

| 46 | ФНС Республика Кабардино-Балкария |

| 47 | ФНС Республика Калмыкия |

| 48 | ФНС Республика Карелия |

| 49 | ФНС Республика Коми |

| 50 | ФНС Республика Марий Эл |

| 51 | ФНС Республика Мордовия |

| 52 | ФНС Республика Саха |

| 53 | ФНС Республика Северная Осетия-Алания |

| 54 | ФНС Республика Татарстан |

| 55 | ФНС Республика Тыва |

| 56 | ФНС Республика Хакасия |

| 57 | ФНС Ростовская область |

| 58 | ФНС Рязанская область |

| 59 | ФНС Самарская область |

| 60 | ФНС Саратовская область |

| 61 | ФНС Сахалинская область |

| 62 | ФНС Свердловская область |

| 63 | ФНС Смоленская область |

| 64 | ФНС Ставропольский край |

| 65 | ФНС Тамбовская область |

| 66 | ФНС Тверская область |

| 67 | ФНС Томская область |

| 68 | ФНС Тульская область |

| 69 | ФНС Тюменская область |

| 70 | ФНС Удмуртская Республика |

| 71 | ФНС Ульяновская область |

| 72 | ФНС Хабаровский край |

| 73 | ФНС Ханты-Мансийский АО |

| 74 | ФНС Челябинская область |

| 75 | ФНС Чеченская Республика |

| 76 | ФНС Чувашская Республика |

| 77 | ФНС Ямало-Ненецкий АО |

| 78 | ФНС Ярославская область |

| 79 | Магадан Магаданской области |

| 80 | Горно-Алтайск Республики Алтай |

| 81 | Нарьян-Мар Ненецкого автономного округа |

| 82 | Дудинка Таймырского автономного округа |

| 83 | Анадырь Чукотского автономного округа |

Личный кабинет ИФНС

Нашли ошибку? Выделите, пожалуйста, фрагмент с ошибкой и нажмите клавиши Ctrl+Enter.

Сегодня международные вопросы налогообложения и налогового администрирования, равно как и сотрудничество между налоговыми администрациями различных стран, занимают одно из ключевых мест в международной и национальной повестке дня. Многие современные вопросы налогообложения, такие как противодействие размыванию налоговой базы и выводу прибыли из-под налогообложения, налогообложение электронной коммерции, сбор налоговой задолженности, налоговый комплаенс, более эффективный обмен информацией, двойное налогообложение и другие, могут быть наиболее эффективно решены только при условии выработки универсальных подходов, правил и коллективных мер большинством стран мира.

Другим важнейшим вопросом, на который обращает внимание международное сообщество, является повышение эффективности работы налоговых администраций путем внедрения передовых практик и перехода на использование современных технологий для работы с данными и обслуживания налогоплательщиков.

Прозрачная, понятная и эффективная система налогообложения является необходимой основой для здорового функционирования экономики страны. ФНС России ведет активную работу по усилению своего присутствия на различных международных площадках и международных организациях, укрепляет многостороннее и двустороннее сотрудничество с налоговыми администрациями других стран, принимает активное участие в дискуссиях по вопросам международной налоговой повестки, а также выработке мер по вопросам международного налогообложения. Это позволяет оперативно реагировать на современные налоговые вызовы и своевременно внедрять передовой международный опыт в сфере налогового администрирования.

Противодействие международному уклонению от налогообложения

На сегодняшний день, назрела острая необходимость в правовом сотрудничестве России и европейских стран в борьбе с уклонением от уплаты налогов. В качестве мер, которые необходимо предпринимать в рамках международного сотрудничества по борьбе с уклонением от уплаты налогов, можно выделить…

Соглашения об избежании двойного налогообложения

Различают международное экономическое двойное налогообложение (два различных субъекта облагаются налогом в отношении одного и того же дохода) и международное юридическое двойное налогообложение (один и тот же доход одного и того же субъекта облагается более чем одним государством). У каждого государства при конструировании системы налогов…

Вопросы резидентства и гражданства

Пунктом 2 статьи 207 НК РФ налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. При этом военнослужащие и государственные служащие.

Проект ФНС России, ОЭСР и FTA по электронным сервисам

ФНС России ведет проект мирового масштаба по изучению глобального опыта использования информационных технологии в налоговом администрировании вообще и в сервисной деятельности в частности.

Проект проводится с 2015 года под эгидой Форума по налоговому администрированию ОЭСР. Форум поручил ФНС России кураторство данного проекта, учитывая высокий авторитет российских налоговых органов в области информационных технологий и сервисной деятельности.

В рамах проекта специалисты ФНС России изучают мировой опыт применения передовых технологий в налоговом администрировании, составляя обширную картину того, какие темы и инициативы наиболее актуальны для налоговых органов стран-членов Форума.

На первом этапе (2015-2016 гг.) деятельность в рамках проекта была сосредоточена на таких ключевых темах, как анализ «больших данных», использование современных порталов и внедрение налоговых сервисов в естественную среду налогоплательщиков. Для обмена мнениями ФНС России организовала и провела два семинара в Москве, участниками которых стали представители 25 стран и крупных ИТ-компаний.

По итогам данной работы эксперты ФНС России составили итоговый отчет, в который вошла информация о лучших практиках зарубежных стран, а также набор практических рекомендаций для руководителей налоговых администраций.

Важным итогом проекта стала также разработанная ФНС России модель оценки цифровой зрелости, при помощи которых руководство налоговых органов мира может оценить свои достижения в сфере современных сервисных стратегий и наметить дальнейшие шаги.

Отчет и модель были представлены М.В. Мишустиным на пленарном заседании Форума в Пекине в мае 2016 г. Результаты работы были положительно оценены Бюро Форума, и ФНС России получила поручение продолжать работу над проектом.

На втором этапе (2016-2017 гг.) проектная работа будет посвящена мобильным приложениям и использованию систем искусственного интеллекта. Кроме того, подвергнется совершенствованию модель оценки цифровой зрелости. Очередной семинар по проекту состоится в апреле 2017 г. в Сингапуре.

Читайте также:

- Углеродный налог в европе

- Исключительное право введения новых налогов генеральными штатами было установлено

- В соответствии с современной оценкой под налоговым бременем на экономику понимают

- Правительство демократического государства z ввело пропорциональную шкалу налога на доходы

- В каком порядке списываются налоговые санкции