Образец доверенности от юридического лица физическому лицу оплатить пошлину

Опубликовано: 06.05.2024

Доверенность – документ, который в текущей деятельности предприятий и организаций требуется довольно часто. С его помощью руководство той или иной компании поручает выполнение каких-то функций доверенному лицу, а также возлагает на него определенную долю своих прав и полномочий.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Кто может выступать в роли доверенного лица

По закону представителем доверителя может быть как юридическое, так и физическое лицо. Если речь идет о физическом лице, главное условие, чтобы это был человек достигший совершеннолетия, и, как говорится «в здравом уме и твердой памяти».

Представитель не должен вызывать сомнений у доверителя, поскольку с момента подписания доверенности, вся ответственность за действия, которые происходят с применением документа ложится на него.

На какие действия можно выписывать доверенность

Доверенность, выписанная от имени юридического лица на какого-то конкретного человека, может касаться самых разных аспектов деятельности организации:

- представительство в кредитных учреждениях или судебных инстанциях;

- решение вопросов, связанных с имуществом фирмы;

- отправкой и доставкой товарно-материальных ценностей и т.д.

Кто пишет доверенность

Доверенность от лица предприятия имеет право составлять любой его работник, уполномоченный на это распоряжением руководства фирмы или в том случае, если эта функция прописана у него в должностной инструкции. В любом случае, это должен быть человек, имеющий представление о том, как именно составлять подобного рода бумаги.

Срок действия документа

Если в документе дата не указывается, то она автоматически приравнивается к одному году.

Период действия доверенности может быть абсолютно любым – здесь все отдается на откуп доверителю.

При этом любую доверенность при желании можно пролонгировать.

Надо ли идти к нотариусу

Заверять доверенность у нотариуса нужно не всегда – в большинстве случаев доверенность действительна и без его печати и подписи. Однако есть виды доверенностей, которые надо удостоверять в нотариальной конторе в обязательном порядке. Это, например, договоры, касающиеся перевода долга, уступки права требования, а также все доверенности, которые выписываются с правом передоверия.

Что такое «право передоверия»

Некоторые доверенности выдаются с правом передоверия. Такая форма документа обозначает, что представитель доверителя получает возможность в случае каких-то обстоятельств, передать порученные ему функции другому человеку.

Подобные доверенности всегда удостоверяются у нотариуса, при этом предварительно представитель обязан уведомить своего доверителя о необходимости передоверить возложенные на него дела.

Надо отметить, что в практике такого рода бумаги встречаются не так уж и часто. Связано это с тем, что руководителям предприятий удобнее выписывать доверенности сразу на нескольких человек, с которыми они знакомы лично, чем доверять кому-либо возможность передоверия порученных полномочий.

Как составить доверенность

Единого унифицированного бланка доверенности от юридического лица физическому на сегодняшний день нет. Представители организаций имеют полное право составлять документ в произвольной форме или по шаблону, действующему в компании. Важно соблюсти лишь два основных правила: чтобы по своей структуре документ соответствовал стандартам делопроизводства, а по содержанию – включал в себя ряд обязательных сведений. К ним относятся:

- полное наименование предприятия, которое выдает документ, в том числе его учредительные реквизиты;

- номер, место, дата составления доверенности;

- фамилия-имя-отчество человека, на которого она выписывается и его паспортные данные с указанием регистрации по месту жительства.

В основную часть доверенности нужно внести полный перечень полномочий, прав и обязанностей, которые предоставляет предъявителю данный документ. На этом разделе доверенности следует сосредоточить максимальное внимание, прописывая все пункты детально и тщательно.

Если представитель доверителя получает право подписи различного рода бумаг, это необходимо также отметить.

В завершение нужно обязательно указать срок действия документа.

Как оформить документ

В отношении оформления доверенности, также как и в отношении ее составления никаких особых требований законодательство не устанавливает. Это значит, что формировать ее можно как на обыкновенном листе любого удобного формата, так и на фирменном бланке компании. Писать документ допустимо как от руки, так и в печатном виде – в определении его законности это роли не играет.

Есть только один непреложный момент, который нужно учесть: в доверенности должно стоять две подписи, одна из которых должна принадлежать доверенному лицу, вторая – его доверителю. При этом вторая подпись удостоверяет подлинность первой, поэтому использование факсимильных автографов, т.е. отпечатанных каким-либо методом исключено.

Что касается печати или штампа, то удостоверять бланк при их помощи необходимо только тогда, когда в нормативно-правовых актах организации закреплено требование использовать различного рода штемпельные изделия.

Доверенность всегда делается в одном оригинальном экземпляре.

Можно ли отозвать доверенность

В законодательстве однозначно прописано то, что в любой момент времени любая доверенность может быть отменена или отозвана. Если доверенность потеряла свою актуальность, то ее нужно аннулировать, уведомив заинтересованную сторону об утрате документом законной силы. Хорошо, если доверителю удастся получить обратно на руки и оригинал доверенности.

Доверенность в суд

Представлять интересы юридического лица, то есть организации. В суде гражданин может по предоставленной ему на это доверенности. Главное, правильно документально оформить полномочия, которыми он наделяется в связи с такой формой гражданских отношений. Этот документ станет подтверждением права физического лица (как правило, сотрудника) перед судебной инстанцией на определенные действия, на которые его уполномочила от своего имени фирма.

Законодательные требования к такой доверенности не требуют ее строгой и однозначной формы, однако, необходимо наличие обязательных составляющих:

- все реквизиты компании-доверителя (можно оформить доверенность на ее фирменном бланке);

- место и дата составления доверенности (дату принято писать прописью, а не в цифровом формате);

- идентификационные данные доверенного лица (с указанием его регистрации);

- указание предоставляемых полномочий (чем точнее, тем лучше);

- разрешение или запрет на передачу полномочий;

- срок действительности документа (по желанию доверителя права могут быть в любой момент отозваны);

- подписи доверенного лица и руководства организации;

- печать (если она используется в фирме).

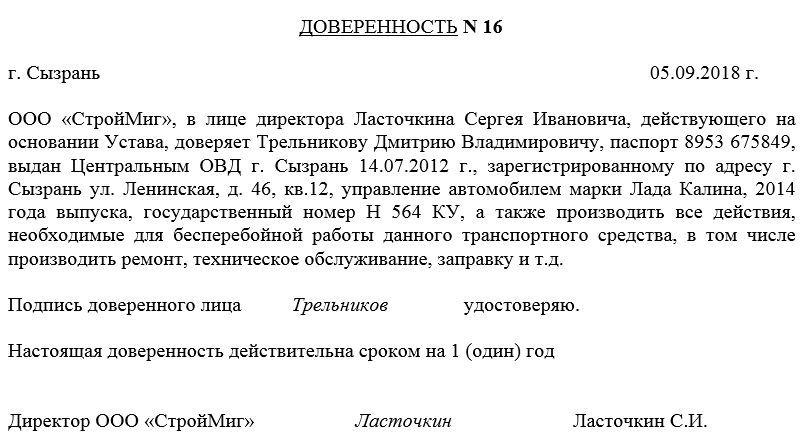

Образец доверенности на право физического лица представлять интересы юридического лица в суде

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

«ЛОРЕЛЕЯ»

г. Самара, ул. Арзамасская, д.8, оф.1

тел. (846) 325-78-09

e-mail: loreleacompany@gmail.com

Двадцать девятое мая две тысячи семнадцатого года

Общество с ограниченной ответственностью «Лорелея»» (ИНН 5467098312 ОГРН 956784563123) в лице Генерального директора Крамарского Антона Владиславовича, действующего на основании Устава,

Доверенность выдана без права передоверия сроком на 3 года.

/Арцыбашев/ М.А.Арцыбашев

Подпись М.А. Арцыбашева удостоверяю.

Генеральный директор ООО «Лорелея» /Крамарский/ А.В. Крамарский

М.П.

Доверенность в налоговую инспекцию

По предоставлению такого документа представитель фирмы может взаимодействовать с налоговыми органами: отдавать или получать любые бумаги, ставить подписи, делать выписки и совершать другие предусмотренные законом и перечисленные в доверенности действия.

Доверенность в обязательном порядке нужна, если право сотрудника представлять фирму в ИНФС не прописано в Уставе. Нотариальное заявление такой доверенности обязательно. Обязательные компоненты доверенности аналогичны любому документу такого типа: реквизиты сторон, перечень полномочий, срок действия, констатация права на передоверие, подпись доверенного лица и ее заверение руководством фирмы, и, конечно, подпись и печать руководства. Доверенность не будет действительной, если:

- не указана дата или она в неверном формате (цифры нужно обозначить словами);

- подпись не личная, а факсимильная;

- подпись физического лица не заверена;

- отсутствует печать организации (кроме тех случаев, когда она не используется по уставу);

- допущены помарки, исправления, подчистки;

- нет соответствующей отметки на исходной доверенности, если документ не первичный, а осуществляется передоверие.

Образец доверенности в органы ИНФС

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

«Реконструктор»

620027, г. Екатеринбург, ул. Луначарского, д.15, оф.1

тел. (343) 761-09-12

e-mail: rekonstruktor@gmail.com

ИНН 7859306748 ОГРН 165728592067486

Двадцать третье марта две тысячи семнадцатого года

Настоящей доверенностью Общество с ограниченной ответственностью «Реконструктор» в лице генерального директора Антропкиной Натальи Михайловны, действующей на основании Устава,

управляющего филиалом ООО «Реконструктор» в г. Белореченск Краснодарского Края Богатову Анну Владимировну, 29 июля 1976 года рождения, паспорт гражданки РФ серия 23 99 номер 15364785, выданного Отделом УФМС России по Краснодарскому краю в г. Белореченск 03.10.1999 г., зарегистрированной по адресу: Краснодарский край, г. Белореченск, ул. Заречная, 19,

- представлять интересы ООО «Реконструктор» в инспекции ФНС России № 3 по г. Белореченск, для чего наделяет ее полномочиями:

- получать и подписывать акты, справки, требования, распоряжения о проведении налоговых проверок по месту нахождения филиала, о результатах проведенных проверок и другие документы, адресованные в филиал ООО;

- представлять бухгалтерскую и налоговую отчетность, письма, запросы, заявления и другие документы, требуемые ФНС России;

- предоставлять пояснения работникам налоговой инспекции по всем вопросам, которые возникают в процессе проверок и в результате деятельности филиала ООО;

- подавать документы и получать выписки из ЕГРЮЛ в отношении ООО;

- расписываться и осуществлять иные предоставленные налоговым законодательством РФ полномочия для осуществления настоящего поручения.

Настоящая доверенность выдана сроком на 3 (три) года без права передоверия.

/Богатова/ А.В. Богатова

Подпись А.В. Богатовой удостоверяю

Генеральный директор ООО «Реконструктор» /Антропкина/ Н.М. Антропкина

Доверенность на получение товара/денег

Эта доверенность помогает наилучшему протеканию сделки по купле-продаже. Совершение сделки или доставка купленного товара всегда предусматривают подписи конкретных лиц – представителей компании. Фирма уполномочивает своего представителя совершать все действия, необходимые для сделки или приемки товара от поставщика, от ее имени. Такой документ называется «доверенность на ТМЦ», то есть для передачи или получения товара и/или материальных ценностей.

Форма такого документа, в отличие от других доверенностей, не является свободной. Для оформления поручительства на получение ТМЦ нужно использовать форму М-2, если процедура проводится один раз, и М-2а – если процесс происходит на регулярной основе. Бланки утверждены Постановлением Госкомстата России № 71а от 30 октября 1997 года.

Бланк заполняется на двух сторонах. С лицевой стороны в специально отведенных графах указываются:

- код ОКПО (так, как он значится в уставных документах);

- дата, когда выдана доверенность, срок ее актуальности (обычно на месяц, потом можно выписать новую), номер документа;

- данные о юридических лицах – сторонах сделки;

- банковские реквизиты фирмы, осуществляющей оплату;

- паспортные данные физлица, на которое оформляется доверенность;

- основания для выдачи ТМЦ.

Оборотная сторона предназначена для информации о ТМЦ, подлежащих передаче: они перечисляются под порядковыми номерами, единицы, в которых они измеряются, и их количество (словами, а не цифрами). Пустые строки вычеркиваются. Также на этой стороне заверяется подпись доверенного лица.

У доверенности ТМЦ по форме М-2 есть еще отрывной корешок, где проставляется ее номер, срок действия, дублируются подписи и даются ссылки на разрешительные документы. Хранить этот корешок полагается в бухгалтерии.

Помимо остальных компонентов, характерных для любых доверенностей, в документе на получение ТМЦ обязательна подпись главбуха организации.

Обратите внимание! Ниже приведен пример доверенности в свободной форме. Типовые межотраслевые формы М-2 и М-2а подробно рассмотрены на отдельной странице.

Образец доверенности на получение товара и/или денег (свободная форма)

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

«Маргарита»

620027, г. Ижевск, ул. Чугуевского, д.105

тел. (3412) 79-89-00

e-mail: margarita_izh@hotmail.com

ИНН 4459306743 ОГРН 234528592067485

Двадцать первое мая две тысячи семнадцатого года

Настоящей доверенностью Общество с ограниченной ответственностью «Маргарита» в лице генерального директора Чудиковой Маргариты Алексеевны, действующей на основании Устава,

Грузина Валерия Михайловича, 05 июня 1986 года рождения, паспорт гражданина РФ серия 24 99 номер 88364785, выданного Отделом Внутренних Дел Устиновского района г.Ижевска 15.12.2005г., зарегистрированного по адресу: Удмуртская Республика, г. Ижевск, ул. Ленина, 100, принять товар «Офисные стулья» от ООО «СтулСервис» по Договору купли-продажи N 158, заключенному между ООО «Маргарита» и ООО «СтулСервис» 05.04.2017 г.

В рамках настоящего поручения Грузин Валерий Михайлович наделяется правом подписывать от имени ООО «Маргарита» акты и другие документы, представлять и получать финансовые, бухгалтерские и иные документы, связанные с выполнением настоящего поручения.

Доверенность действует до 31.12.2017 г., без права передоверия.

Подпись Грузина В.М. удостоверяю.

Руководитель: / Подпись / Чудикова Маргарита Алексеевна

Главный бухгалтер: / Подпись / Ильиных София Александровна

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Возможна ли оплата государственной пошлины представителем юридического лица в безналичном порядке при подаче иска в суд?

В соответствии с п. 10 ст. 13 НК РФ государственная пошлина относится к федеральным налогам и сборам.

Пунктом 1 ст. 45 НК РФ предусмотрено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. Это правило применяется также в отношении сборов, одним из видов которых является государственная пошлина (п. 8 ст. 45, п. 1 ст. 333.16 НК РФ).

Вместе с тем согласно п. 1 ст. 26 НК РФ налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено НК РФ.

Следовательно, государственная пошлина может быть уплачена представителем от имени представляемого.

Как указал Конституционный Суд РФ в Определении от 22 января 2004 г. N 41-О, самостоятельность в исполнении налогоплательщиком обязанности по уплате налога означает, что он должен уплатить его от своего имени и за счет своих собственных средств. При этом важно, чтобы из представленных платежных документов можно было четко установить, что соответствующая сумма налога уплачена именно этим налогоплательщиком и именно за счет его собственных денежных средств. Законодательство не препятствует участию налогоплательщика в налоговых правоотношениях как лично, так и через представителя. Однако представитель налогоплательщика должен обладать соответствующими полномочиями либо на основании закона или учредительных документов, либо в силу доверенности, выданной в порядке, установленном гражданским законодательством РФ. Кроме того, само представительство в налоговых правоотношениях означает совершение представителем действий от имени и за счет собственных средств налогоплательщика - представляемого лица.

Напомним, что в силу правил гражданского законодательства полномочие может быть представлено в договоре, заключенном между представителем и представляемым (п. 4 ст. 185 ГК РФ).

В свою очередь, в п. 1 постановления от 11 июля 2014 г. N 46 Пленум Высшего арбитражного суда РФ сформулировал правовую позицию, в соответствии с которой государственная пошлина может быть уплачена представителем от имени представляемого; и в этом случае уплата государственной пошлины с банковского счета представителя прекращает соответствующую обязанность представляемого. При этом в платежном документе на перечисление суммы государственной пошлины в бюджет с банковского счета представителя должно быть указано, что плательщик действует от имени представляемого.

Аналогичной позиции придерживается и Минфин России (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 19 декабря 2014 г. N 03-05-04-03/65941).

Таким образом, государственная пошлина может быть уплачена как непосредственно истцом, так и его представителем, действующим при уплате государственной пошлины от имени истца. В случае оплаты государственной пошлины в безналичном порядке необходимо, чтобы платежный документ содержал указание на то, что плательщик действует от имени представляемого.

При уплате государственной пошлины физическим лицом от имени представляемой организации наличными денежными средствами к платежному документу должны быть приложены доказательства принадлежности уплаченных денежных средств организации в виде расходного кассового ордера или иного документа, подтверждающего выдачу ему денежных средств на уплату государственной пошлины; также должно быть указано, что физическое лицо - представитель действует на основании доверенности (договора) или учредительных документов (смотрите, например, постановление Арбитражного суда Поволжского округа от 17 февраля 2015 г. N Ф06-19755/13 по делу N А55-7384/2014, постановление Третьего арбитражного апелляционного суда от 15 октября 2013 г. N 03АП-3701/13, постановление Семнадцатого арбитражного апелляционного суда от 4 сентября 2013 г. N 17АП-9125/13, письма Минфина России от 19 декабря 2014 г. N 03-05-04-03/65941, от 1 июня 2012 г. N 03-05-04-03/43, от 23 мая 2011 г. N 03-05-04-03/32).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Чернова Анастасия

Ответ прошел контроль качества

20 октября 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

«Клерк» Рубрика Госпошлина

Госпошлину за фирму вправе уплатить ее представители (юридические и физические лица). При этом оплату нужно обосновать, правильно оформив документы.

Нередко фирме приходится обращаться в государственные органы за совершением в отношении нее юридически значимых действий. Например, нужно провести госрегистрацию изменений, вносимых в учредительные документы, обратиться в суд с иском, совершить нотариальные действия и прочее. За все эти услуги взимают государственную пошлину (ст. 333.16 НК РФ). Может возникнуть ситуация, когда у компании недостаточно денежных средств на расчетном счете, их нет вовсе или наложен арест на счета в банках. Решение проблемы есть: госпошлину может заплатить уполномоченный представитель.

Кто исполнит обязанности?

Уполномоченные представители действуют на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством РФ (п. 1 ст. 27, пп. 1, 3 ст. 29 НК РФ, ст. 185 ГК РФ).

Кто вправе платить?

Вставка из документа:

Информационное письмо Президиума ВАС РФ от 29 мая 2007 г. № 118

государственная пошлина может быть уплачена представителем от имени представляемого. Уплата государственной пошлины с банковского счета представителя прекращает соответствующую обязанность представляемого. В платежном документе на перечисление суммы государственной пошлины в бюджет с банковского счета представителя должно быть указано, что плательщик действует от имени представляемого.

Уплата государственной пошлины через представителя не является основанием для оставления искового заявления без движения и его последующего возвращения.

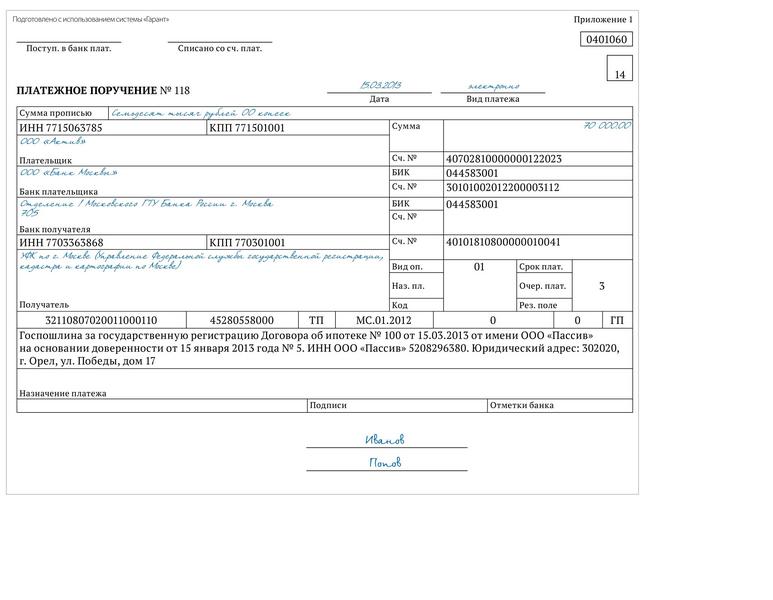

Таким образом, уплата государственной пошлины с банковского счета представителя-юрлица прекращает обязанность представляемой стороны. При этом в платежном документе на перечисление суммы госпошлины в бюджет должно быть указано, что плательщик действует от имени представляемого (см. образец 1).

ООО «Пассив» (доверитель) выдало доверенность ООО «Актив» (поверенный) от 15.03.2013 № 5. На основании этого документа поверенный наделен полномочиями на представление интересов доверителя перед регистрирующим органом, в том числе по вопросу регистрации последующей ипотеки, для чего вправе совершать все необходимые действия, связанные с исполнением предусмотренных доверенностью полномочий.

ООО «Пассив» оформило платежное поручение, которое соответствует требованиям законодательства (Положение Банка России от 19.06.2012 № 383-П, Правила указания информации, идентифицирующей плательщика и получателя средств, в расчетных документах на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации, утв. приказом Минфина России от 24.11.2004 № 106н ).

Когда госпошлину за компанию наличными платит представитель-физлицо, к платежному документу (чек-ордеру) прикладывают доказательства принадлежности денежных средств фирме, обратившейся в государственный орган за совершением юридически значимого действия. В платежном документе должно быть указано, что физлицо действует на основании доверенности или учредительных документов. Кроме того, необходимо приложить расходный кассовый ордер или другой документ, подтверждающий выдачу ему денежных средств на уплату госпошлины (письма Минфина России от 14.12.2012 № 03-05-04-03/99, от 23.05.2011 № 03-05-04-03/32 ). То есть, в расходном кассовом ордере (форма № КО-2) по строке «Основание» необходимо указать содержание хозяйственной операции (см. образец 2). Отметим: если физлицо-представитель оплачивает госпошлину из своих собственных денежных средств, то регистрирующие органы не примут в работу дела, за которые госпошлина уплачена таким образом.

Регистрирующие органы не примут в работу дела, если представитель — физическое лицо оплатил госпошлину собственными денежными средствами.

Порядок оформления и уплаты физлицами налогов, включая и государственную пошлину, в наличной форме урегулирован совместным письмом ФНС и Сбербанка России (письмо ФНС России от 20.05.2010 № КЕ-37-1/1960@, Сбербанка России от 20.05.2010 № 10-1959 «О внесении изменений в Письмо МНС России и Сбербанка России от 10.09.2001 № ФС-8-10/1199/04-5198» ). Бланки формы № ПД (налог) и № ПД-4сб (налог) предназначены для уплаты платежей в структурных подразделениях Сбербанка России и являются документами, подтверждающими факт приема платежей физических лиц. Важно при заполнении этих платежных документов указать в графе «основание платежа» наименование, ИНН и адрес организации, за которую уплачена госпошлина.

Описанный выше порядок оформления документов при уплате госпошлины представителями-фирмами и представителями-физлицами подтвержден многочисленными судебными решениями (определение ВС РФ от 21.12.2010 № 44-В10-7, ВАС РФ от 11.04.2011 № ВАС-3950/11, пост. ФАС ЦО от 18.01.2012 № Ф10-4913/11 по делу № А09-3284/2011, ФАС ЗСО от 14.01.2009 № Ф04-8146/2008 (18785-А46-26), ФАС УО от 10.09.2009 № Ф09-6694/09-С4).

Экспертиза статьи: Алексей Александров, служба Правового консалтинга ГАРАНТ, юрисконсульт

Мнение

Автор: Софья Данилова, юрист компании DS Law

За чей счет госпошлина?

Однако участие представителя в налоговых правоотношениях напрямую предусмотрено статьей 26 Налогового кодекса. В 2004 году Конституционный суд РФ указывал, что представитель должен действовать за счет представляемого (госпошлину нужно уплачивать из средств представляемого) (определение КС РФ от 22.01.2004 № 41-0). ВАС РФ же пришел к выводу, что обязанность по оплате должен исполнять именно плательщик, т. к. уплата пошлины другим лицом законодательством не предусмотрена (п. 18 Информационного письма Президиума ВАС РФ от 25.05.2005 № 91).

Позднее судебные инстанции изменили свою позицию. В 2008 году они указали, что госпошлина может быть оплачена представителем с его банковского счета и такие действия влекут прекращение обязанности по оплате у представляемого (Информационное письмо Президиума ВАС РФ от 29.05.2007 № 118). Этой логике ВАС РФ последовал и при рассмотрении конкретных дел (определение ВАС РФ от 11.04.2011 № ВАС-3950/11, от 09.03.2011 № ВАС-1953/11).

Минфин России также подтвердил возможность уплаты госпошлины за фирму ее уполномоченным представителем: физическим или юридическим лицом (письма Минфина России от 20.11.2012 № 03-05-04-03/93, от 01.06.2012 № 03-05-04-03/43).

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Возможна ли оплата государственной пошлины представителем юридического лица в безналичном порядке при подаче иска в суд?

В соответствии с п. 10 ст. 13 НК РФ государственная пошлина относится к федеральным налогам и сборам.

Пунктом 1 ст. 45 НК РФ предусмотрено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. Это правило применяется также в отношении сборов, одним из видов которых является государственная пошлина (п. 8 ст. 45, п. 1 ст. 333.16 НК РФ).

Вместе с тем согласно п. 1 ст. 26 НК РФ налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено НК РФ.

Следовательно, государственная пошлина может быть уплачена представителем от имени представляемого.

Как указал Конституционный Суд РФ в Определении от 22 января 2004 г. N 41-О, самостоятельность в исполнении налогоплательщиком обязанности по уплате налога означает, что он должен уплатить его от своего имени и за счет своих собственных средств. При этом важно, чтобы из представленных платежных документов можно было четко установить, что соответствующая сумма налога уплачена именно этим налогоплательщиком и именно за счет его собственных денежных средств. Законодательство не препятствует участию налогоплательщика в налоговых правоотношениях как лично, так и через представителя. Однако представитель налогоплательщика должен обладать соответствующими полномочиями либо на основании закона или учредительных документов, либо в силу доверенности, выданной в порядке, установленном гражданским законодательством РФ. Кроме того, само представительство в налоговых правоотношениях означает совершение представителем действий от имени и за счет собственных средств налогоплательщика - представляемого лица.

Напомним, что в силу правил гражданского законодательства полномочие может быть представлено в договоре, заключенном между представителем и представляемым (п. 4 ст. 185 ГК РФ).

В свою очередь, в п. 1 постановления от 11 июля 2014 г. N 46 Пленум Высшего арбитражного суда РФ сформулировал правовую позицию, в соответствии с которой государственная пошлина может быть уплачена представителем от имени представляемого; и в этом случае уплата государственной пошлины с банковского счета представителя прекращает соответствующую обязанность представляемого. При этом в платежном документе на перечисление суммы государственной пошлины в бюджет с банковского счета представителя должно быть указано, что плательщик действует от имени представляемого.

Аналогичной позиции придерживается и Минфин России (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 19 декабря 2014 г. N 03-05-04-03/65941).

Таким образом, государственная пошлина может быть уплачена как непосредственно истцом, так и его представителем, действующим при уплате государственной пошлины от имени истца. В случае оплаты государственной пошлины в безналичном порядке необходимо, чтобы платежный документ содержал указание на то, что плательщик действует от имени представляемого.

При уплате государственной пошлины физическим лицом от имени представляемой организации наличными денежными средствами к платежному документу должны быть приложены доказательства принадлежности уплаченных денежных средств организации в виде расходного кассового ордера или иного документа, подтверждающего выдачу ему денежных средств на уплату государственной пошлины; также должно быть указано, что физическое лицо - представитель действует на основании доверенности (договора) или учредительных документов (смотрите, например, постановление Арбитражного суда Поволжского округа от 17 февраля 2015 г. N Ф06-19755/13 по делу N А55-7384/2014, постановление Третьего арбитражного апелляционного суда от 15 октября 2013 г. N 03АП-3701/13, постановление Семнадцатого арбитражного апелляционного суда от 4 сентября 2013 г. N 17АП-9125/13, письма Минфина России от 19 декабря 2014 г. N 03-05-04-03/65941, от 1 июня 2012 г. N 03-05-04-03/43, от 23 мая 2011 г. N 03-05-04-03/32).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Чернова Анастасия

Ответ прошел контроль качества

20 октября 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Департамент налоговой и таможенно-тарифной политики по вопросу уплаты государственной пошлины за совершение юридически значимого действия представителем по доверенности физического лица сообщает.

В соответствии с пунктами 1, 3 статьи 26 Налогового кодекса РФ (далее - НК РФ) налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено НК РФ. Полномочия представителя должны быть документально подтверждены в соответствии с НК РФ и иными федеральными законами.

Законными представителями налогоплательщика - физического лица признаются лица, выступающие в качестве его представителей в соответствии с гражданским законодательством Российской Федерации (п. 2 ст. 27 НК РФ).

Уполномоченный представитель налогоплательщика - физического лица осуществляет свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством Российской Федерации (п. 3 ст. 29 НК РФ).

В силу пункта 1 статьи 45 НК РФ налогоплательщик (плательщик сбора) обязан самостоятельно исполнить обязанность по уплате налога (сбора), если иное не предусмотрено законодательством о налогах и сборах.

В соответствии со статьями 333.16 и 333.17 НК РФ государственная пошлина - это сбор, взимаемый с физических лиц и организаций при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных главой 25.3 "Государственная пошлина" НК РФ, за исключением действий, совершаемых консульскими учреждениями Российской Федерации.

На основании пункта 3 статьи 333.18 НК РФ государственная пошлина уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме.

Конституционный Суд Российской Федерации в Определении от 22.01.2004 № 41-О указал, что представитель налогоплательщика должен обладать соответствующими полномочиями либо на основании закона или учредительных документов, либо в силу доверенности, выданной в порядке, установленном гражданским законодательством Российской Федерации. Кроме того, само представительство в налоговых правоотношениях означает совершение представителем действий от имени и за счет собственных средств налогоплательщика - представляемого лица. Следовательно, по правовому смыслу отношений по представительству платежные документы на уплату налога (сбора) должны исходить от налогоплательщика и быть подписаны им самим, а уплата соответствующих сумм должна производиться за счет средств налогоплательщика, находящихся в его свободном распоряжении, т.е. за счет его собственных средств.

При этом на факт признания обязанности налогоплательщика по уплате налога (сбора) исполненной не влияет то, в какой форме - безналичной или наличной - происходит уплата денежных средств; важно, чтобы из представленных платежных документов можно было четко установить, что соответствующая сумма налога (сбора) уплачена именно этим налогоплательщиком и именно за счет его собственных денежных средств.

Таким образом, уплата государственной пошлины за совершение юридически значимых действий может быть произведена заявителем - физическим лицом через своего представителя по месту совершения данного юридически значимого действия при условии, что в платежных документах о ее уплате в бюджет указано, что соответствующая сумма государственной пошлины уплачена именно плательщиком, обратившимся в соответствующий государственный орган или к должностным лицам за совершением указанного действия.

Об уплате госпошлины представителем по доверенности физического лица

Госпошлину уплачивают граждане и фирмы при их обращении в соответствующие учреждения за совершением в отношении них определенных юридически значимых действий. Оплата производится по месту совершения последних в наличной или безналичной форме.

Как правило, плательщик данного сбора самостоятельно исполняет обязанность по его уплате. Вместе с тем главой 4 Налогового кодекса РФ предусмотрено участие в отношениях, регулируемых законод .

Комментарии к документам доступны только платным подписчикам

Оформите подписку сейчас, и вы получите полный доступ к электронной версии журнала.

Читайте также: