Нужно ли сдавать пояснения к бухгалтерскому балансу за 2019 год в налоговую

Опубликовано: 07.05.2024

Пояснительная записка к балансу — это сопроводительный документ, который в произвольной форме описывает финансовую ситуацию в организации. Не является обязательной, но помогает сделать годовую отчетность более полной и понятной.

В настоящее время действующим законодательством не предусмотрено обязательное предоставление такой формы, как пояснительная записка к бухгалтерскому балансу в составе годовой отчетности. Но на практике обойтись без нее сложно. Никаких особых требований к этому документу не предъявляется, но составить его желательно без ошибок. При несоответствии данных с указанными в самом отчете у налоговой службы возникнут обоснованные вопросы. Давайте посмотрим, кто, когда, зачем и в какой форме составляет пояснения к бухгалтерской отчетности.

Пояснения и записка — не одно и то же

Пояснительная записка не заменяет собой пояснения к балансу. В ПБУ 4/99 «Бухгалтерская отчетность организации» указано, что:

Пояснения — это расшифровка статей бухгалтерского баланса, а также уточнение отдельных отчетных форм:

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- другие отчетные формы и приложения в составе бухгалтерской отчетности.

Тогда как пояснительная записка представляет собой произвольную расшифровку всей финансовой ситуации в хозяйствующем субъекте. В ней содержатся как общие сведения, так и подробные разъяснения по строкам баланса и отчета о финансовых результатах. В статье 14 Федерального закона от 06.12.2011 № 402 и п. 4 приказа Минфина России от 02.07.2010 № 66н указано, что этот документ входит в состав годовой бухгалтерской отчетности. А п. 28 ПБУ 4/99 предусмотрено, что хозяйствующие субъекты обязаны оформить пояснения к балансу и форме № 2 в виде отдельных отчетных форм и общей записки. Из этого следует, что сдавать с балансом пояснительную записку необходимо всем организациям.

Исключением из общего правила являются представители малого бизнеса, которые вправе составлять и сдавать бухгалтерские отчеты в упрощенном виде. Они обязательно предоставляют в ИФНС всего две обязательных формы: баланс и отчет о финансовых результатах. Расшифровывать значения и описывать свое финансовое положение в пояснительной записке им не обязательно. Но если возникнет такое желание, составить отдельную записку не возбраняется.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы вовремя сдать годовую отчетность за 2020 год. В путеводителе найдете сроки, бланки и инструкции по заполнению.

Кому и для чего нужна пояснительная записка к годовому отчету за 2020 год

Пояснительная записка к балансу необходима всем пользователям финансовой отчетности для получения более полной дополнительной информации о финансово-хозяйственной деятельности юридического лица. Такую информацию, как правило, невозможно привести в других отчетных формах, но она является важной и представляет интерес как для учредителей или кредиторов фирмы, так и для контролирующих органов. Данные в этот документ включают исходя из конкретных пожеланий, например, совета директоров, и из особенностей сложившейся на предприятии экономической ситуации к концу года. К примеру, если налог на прибыль за отчетный период оказался значительно ниже предыдущего, имеет смысл пояснить причины этого для ИФНС, так как налоговый орган, получив такие данные, все равно попросит их объяснить. Это избавит руководство от лишних вопросов со стороны налоговиков и вызовов на «ковер» в инспекцию, и от выездной проверки, которую назначают в рамках камеральной.

Какую информацию указывают

Законодательные требования к содержанию этого документа отсутствуют. Каждый бухгалтер самостоятельно определяет состав пояснительной записки к бухгалтерскому балансу за 2020 год и полноту данных в ней, и то, в каком виде их удобнее предоставить:

- простого текста;

- диаграмм;

- таблиц;

- схем;

- графиков.

Существует общий план этого документа. Наиболее полная пояснительная записка обычно содержит:

- общие данные организации (адрес, среднегодовая численность работников, виды экономической деятельности, руководящий состав и т. д.);

- общие данные о применяемой учетной политике;

- анализ текущих финансовых показателей деятельности организации;

- текстовые и табличные пояснения.

Чтобы у проверяющих возникало меньше вопросов, в документе следует обязательно указать хотя бы краткую информацию о методах учета. Особенно это касается таких сфер:

- оценка товаров, производственных запасов и готовой продукции;

- оценка незавершенного производства;

- амортизация основных средств;

- признание выручки от реализации.

Как правильно написать пояснительную записку к годовой отчетности

Если в учетную политику были внесены изменения, об этом обязательно указывают с обоснованием причин и необходимости поправок. Обязательно должна присутствовать оценка результата изменений в денежном выражении — величина, на которую изменилась оценка статей финансовой отчетности в связи со сменой способа бухгалтерского учета. Если в планах на текущий год есть действия, влияющие на факты хозяйственной деятельности или ее непрерывность, например, предстоящая ликвидация организации, то об этом обязательно информируют контролирующие органы.

В виде таблиц желательно привести расшифровки строк баланса и формы 2, в частности:

- данные об изменениях в капитале организации (уставном, резервном, добавочном и пр.);

- о составе и движении резервов предстоящих расходов и платежей;

- оценочные резервы юрлица;

- изменения в структуре и объеме нематериальных активов и основных средств;

- данные об арендованном имуществе;

- сведения о финансовых вложениях, дебиторской и кредиторской задолженности;

- состав затрат на производство и прочих расходов;

- объемы реализации продукции, товаров, работ, услуг по видам деятельности организации и рынкам сбыта;

- данные об обеспечении обязательств организации;

- все чрезвычайные факты хозяйственной деятельности организации в отчетном периоде и их последствия.

Кроме сухих фактов и цифр, в пояснительной записке приветствуется анализ финансовых показателей организации. Такая информация, в первую очередь, интересует учредителей, акционеров и инвесторов, но и налоговым специалистам эти данные расскажут о многом. В частности, информация о деловой активности организации и ее положении на рынке пойдет на пользу при обращении за вычетами по НДС или при открытии внешнеэкономической деятельности. Если работа идет не так спешно, как хотелось, и результатами деятельности за год являются убытки, грамотно составленные пояснения с подробным анализом всех факторов поможет избежать подозрений со стороны налоговых органов в применении незаконных методов снижения налогов. Если в документе обнаружатся ответы на все интересующие налоговиков вопросы, то и избежать дополнительных методов надзора окажется легче.

Особое внимание при составлении пояснительной записки необходимо уделить информации об аффилированных лицах. Эти данные желательно оформить отдельным разделом, как того требует пункт 14 ПБУ 11/2008. По закону, необходимо раскрывать информацию не только об учредителях самой организации, но и о связанных с ними лицах, поэтому, если в составе учредителей есть юридическое лицо, необходимо указать его участников или акционеров. Кроме того, указывают информацию о совершенных в отчетном периоде операциях со связанными сторонами, а также, независимо от совершения операций, по тем юрлицам и гражданам, которые признаются аффилированными.

Образец пояснительной записки

Рассмотрим пример пояснительной записки для условной компании ООО «PPT.ru», которая работает с 2005 года, занимается производством и реализацией молочной продукции. Ее главный бухгалтер составил этот документ следующим образом:

Пояснения к бухгалтерскому балансу ООО «PPT.ru» за 2020 год

1. Общие сведения

Общество с ограниченной ответственностью (ООО) «PPT.ru» зарегистрировано ИФНС № 1 по г. Санкт-Петербургу 29.03.2005. Свидетельство о госрегистрации № 000000000, ИНН 1111111111111111, КПП 22222222222, юридический адрес: г. Санкт-Петербург, проспект Замечательный, 1.

Бухгалтерский баланс организации сформирован в соответствии с действующими в Российской Федерации правилами и требованиями бухгалтерского учета и отчетности.

- Уставный капитал организации: 5 000 000 (пять миллионов) рублей, оплачен полностью.

- Количество учредителей: два физических лица О. М. Курочкин и П.П.Петров и одно юридическое лицо ООО «Молоко».

- Основной вид деятельности: переработка молока ОКВЭД 15.51.

- Численность сотрудников по состоянию на 31.123.2020 составила 165 человек.

- Филиалы, представительства и обособленные подразделения отсутствуют.

2. Основные положения учетной политики

Учетная политика ООО «PPT.ru» утверждена приказом директора Петрова П.П. от 25.12.2019 № 289. Применяется линейный метод амортизации. Оценка материально-производственных запасов и готовой продукции осуществляется по фактической себестоимости. Финансовый результат от продажи продукции, работ, услуг, товаров определяется по отгрузке.

3. Информация об аффилированных лицах

Петров Порфирий Петрович — учредитель, 50% доли собственности в УК, занимает должность генерального директора.

Курочкин Олег Михайлович — учредитель, 30% доли собственности в УК.

ООО «Молоко» — учредитель, 20% доли собственности в УК, российская организация (учредители В.П. Петров и Ю.К. Сидоров).

В отчетном периоде со связанными сторонами были совершены такие финансовые операции:

- 12.03.2020 общим собранием учредителей ООО «PPT.ru» была рассмотрена и утверждена финансовая отчетность организации за 2019 год. Собрание постановило выплатить по итогам 2019 года прибыль в размере 3 252 000 рублей учредителям исходя из их доли в уставном капитале. Выплата (с учетом удержания НДФЛ по двум физлицам) была произведена 01.04.2020;

- 25.05.2020 ООО «PPT.ru» заключило с учредителем ООО «Молоко» Ю.К. Сидоровым договор о приобретении нежилого помещения стоимостью 5 102 000 рублей. Стоимость сделки обусловлена проведением независимой оценки стоимости объекта недвижимости. Расчеты по договору были произведены в полном объеме 06.06.2020, подписан акт приема-передачи недвижимости.

4. Основные показатели деятельности организации

В отчетном году выручка составила:

- по основному виду деятельности «производство и реализация молочной продукции» — 385 420 020 рублей;

- по прочим видам деятельности — 650 580 рублей;

- прочие доходы: 170 800 рублей (реализация ОС).

Затраты на производство и реализацию продукции:

- приобретение основных средств: 1 410 500 рублей;

- амортизация ОС: 45 230 рублей;

- приобретение сырья: 110 452 880 рублей;

- фонд оплаты труда: 137 580 040 рублей;

- командировочные расходы: 238 300 рублей;

- аренда помещений: 8 478 190 рублей;

- прочие расходы: 532 458 рублей.

5. Расшифровка статей бухгалтерского баланса на 31.12.2020 (на примере кредиторской задолженности)

Наличие и движение дебиторской задолженности

Показатель Период На начало года Изменения за период На конец года Учтенная по договорам Резерв сомнительных долгов Поступило Выбыло Остаток В тысячах рублей с десятичным знаком По договорам (сделкам) Штрафы, пени, неустойки Погашено Списано на фин. результат Списано на резерв сомнительных долгов Текущая Просроченная Всего краткосрочная

дебиторская задолженность, в том числе:2020 г. 25 489,3 (200,0) 15 632,7 300,4 (25 023,2) (102,1) (48,9) 15 726,1 522,1 покупателей 20 409,0 (200,0) 10 015,5 300,4 (17 315,3) (87,7) (48,9) 12 750,9 522,1 поставщиков 5080,3 - 5617,1 - (7707,9) (14,4) - 2975,2 - Всего долгосрочная дебиторская задолженность, в том числе: 2020 г. 50 000,0 - - - - - - 50 000,0 - по беспроцентным займам 40 000,0 - - - - - - 40 000,0 - ИТОГО дебеторская задолженность 30 489,3 (200,0) 15 632,7 300,4 (25 023,2) (102,1) (48,9) 65 726,1 522,1 6. Оценочные обязательства и резервы

На 31.12.2020 сформировано оценочное обязательство на оплату очередных отпусков работников в сумме 7 458 000 рублей, количество неоплаченных дней отпуска — 67, срок исполнения — 2022 год.

Резерв по сомнительным долгам сформирован на сумму 600 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Гиря» в сумме 522 000 рублей.

Резерв под снижение стоимости МПЗ в 2019 году в организации не создавался, так как МПЗ не имеют признаков обесценивания.

7. Заработная плата

Кредиторская задолженность по зарплате на 31.12.2020 составила 3 876 400 руб. (оплата за декабрь 2020 г., по сроку: 12.01.2021). Текучесть кадров в отчетном периоде составила 14,88%. Списочная численность работников на 31.12.2019 — 165 чел. Среднемесячная зарплата — 25 675 руб.

Директор ООО «PPT.ru» /подпись/ Петров П.П. 12.03.2021.

Особенности для бюджетных организаций

Бюджетные (автономные) учреждения сдают бухгалтерский баланс по форме 0503730, а казенные учреждения (получатели бюджетных средств) — по форме 0503130. Для них пояснения не только обязательны, но и подаются по утвержденной форме. В 2021 году изменились требования к заполнению таблиц № 1 и № 4, предоставляемых в составе пояснительной записки. В таблице № 1 за 2020 год указывают только те виды деятельности, которыми учреждение начало заниматься или которые прекратило вести в отчетном году.

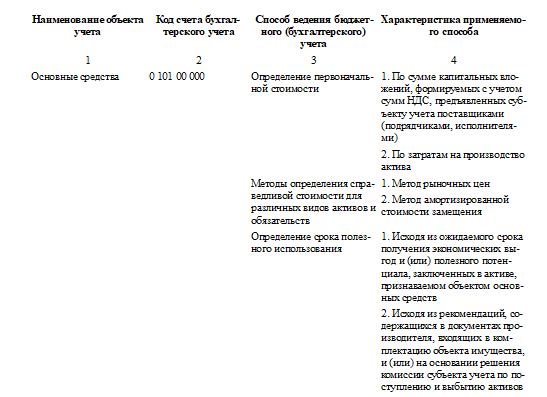

Таблица 4 в новой редакции называется «Сведения об основных положениях учетной политики». Рассмотрим, как заполнить таблицу 4 к пояснительной записке за 2020 год с учетом новых требований. Вот так выглядят графы таблицы:

В них указывают данные только о тех положениях учетной политики, которые перечислены в новых приложениях № 2 к инструкциям № 191н и № 33н, по правилам:

- в графе 1 — наименование объекта учета, в отношении которого применяются особенности отражения операций в бухгалтерском (бюджетном) учете;

- в графе 2 — код балансового счета (забалансового счета), по которому отражаются объекты учета;

- в графе 3 — способ ведения бухгалтерского (бюджетного) учета в отношении обозначенных объектов;

- в графе 4 — характеристика применяемого способа ведения учета, исходя из структурных, отраслевых и иных особенностей деятельности учреждения.

Вот образец заполнения таблицы 4 к пояснительной записке 0503760 за 2020 год для бюджетного учреждения по новым правилам для основных средств:

Очевидно, что грамотное составление документа избавит руководителя и бухгалтера от дополнительного общения с контролирующими органами. Важно помнить, что детализация информации в этом документе зависит только от ее составителя — от намерения самой организации раскрывать или нет те или иные показатели за год. Главное и единственное требование, которое предъявляет законодатель к данному документу, — информация, содержащаяся в пояснениях, должна быть достоверной. Ответственность за ее корректность несет лицо, которое подписало документ.

С 2020 года ФНС России будет формировать и вести государственный информационный ресурс бухгалтерской отчетности - ГИР БО. Связано это с вступлением в силу Федерального закона от 28 ноября 2018 года № 444-ФЗ. На своем сайте налоговики рассказали, что нужно знать бухгалтерам при сдаче бухгалтерской отчетности за 2019 год.

Коротко о ГИР БО

Аббревиатура ГИР БО дословно означает «Государственный информационный ресурс бухгалтерской отчетности». Это интернет-сервис бухгалтерской отчетности организаций, а также аудиторских заключений об этой отчетности.

По общему правилу все организации обязаны представить экземпляр бухгалтерской отчетности в свою налоговую инспекцию. От этого освобождены:

- государственные предприятия;

- Банк России;

- религиозные организации;

- организации, представляющие бухгалтерскую отчетность в Банк России;

- организации, бухгалтерская отчетность которых содержит сведения, относящиеся к государственной тайне;

- в установленных Правительством РФ случаях.

Реорганизуемые и ликвидируемые компании последнюю бухгалтерскую отчетность в ГИР БО не направляют.

ГИР БО будет доступен для всех пользователей с мая 2020 года. Он позволит бесплатно получить информацию о бухгалтерской отчетности любой организации. Также можно будет получить экземпляр отчетности, подписанный электронной подписью ФНС России.

В какие сроки нужно представить бухгалтерскую отчетность

Срок представления бухгалтерской отчетности – три месяца после окончания отчетного периода.

Если отчетность подлежит обязательному аудиту, аудиторское заключение представляют в электронном виде вместе с отчетностью. Или в течение 10 рабочих дней после даты ее подписания аудиторами. Крайний срок – 31 декабря года, следующего за отчетным.

Уточненную бухгалтерскую отчетность можно подать не позднее чем через 10 рабочих дней со дня, следующего за днем исправления или за днем утверждения годовой отчетности.

То есть, срок представления «уточненки» для ООО – 10 рабочих дней после 30 апреля, для АО – 10 рабочих дней после 30 июня.

Изменения, вносимые после утверждения отчетности, учитывают в бухгалтерской отчетности следующего периода (Федеральный закон от 26 июля 2019 г. № 247-ФЗ).

Как нужно представлять бухгалтерскую отчетность за 2019 год

В связи с введением ГИР БО внесены следующие изменения в порядок представления бухгалтерской отчетности.

Бухотчетность - только в налоговую

С отчетности за 2019 год больше не нужно сдавать бухгалтерский баланс отдельно в налоговую и отдельно в статистику. Обязательный экземпляр баланса нужно сдать только в ИФНС (приказ ФНС России от 13 ноября 2019 г. № ММВ-7-1/569@).

Бумажная отчетность – только для малого бизнеса

За 2019 год отчитаться на бумаге смогут только субъекты малого предпринимательства. Им разрешено сдавать бухгалтерскую отчетность на бумаге или через интернет на выбор.

Все остальные организации, не относящиеся к малому бизнесу, обязаны предоставить отчетность за 2019 года в электронном виде. Форматы представления отчетности в электронном виде утверждены приказом ФНС России от 13 ноября 2019 года № ММВ-7-1/570@.

Через год, с отчетности за 2020 год, даже малым предприятиям будет запрещено сдавать отчеты на бумаге. Для них останется один вариант сдачи отчетности – через интернет.

Электронный баланс приравнен к бумажному

С отчетности за 2019 год электронный баланс приравнен к балансу, составленному и подписанному на бумаге. Теперь руководитель компании может подписать баланс, распечатанный на бумаге, или заверить электронный баланс электронной подписью.

Ранее считалось, что баланс компании составлен только после того, как руководитель подпишет его на бумаге. Бухгалтерия обязана была хранить бумажный экземпляр баланса с подписью директора (Федеральный закон от 28 ноября 2018 г. № 444-ФЗ).

Внимание: код ОКВЭД

Налоговики используют код ОКВЭД в расчете среднеотраслевых показателей налоговой нагрузки, средней заработной платы и т.д. Росстат применяет ОКВЭД для статистических наблюдений.

Контрольные соотношения

ФНС России опубликовала контрольные соотношения, с помощью которых налогоплательщики могут уточнить корректность своей бухгалтерской отчетности (письмо ФНС России от 31 июля 2019 н. № БА-4-1/15052@). С помощью этих контрольных соотношений бухгалтеры могут проверить бухотчетность на предмет ошибок и неточностей.

Если представленная бухгалтерская отчетность не пройдет проверку на контрольные соотношения, организация получит уведомление через оператора ЭДО с кодом ошибки. После этого можно продать уточненную отчетность. А первоначально представленная отчетность будет загружена в ГИР БО.

5 МИН

Цифры для понимания: зачем нужны пояснения к бухгалтерскому балансу

Разбираемся, что входит в пояснения к бухгалтерскому балансу, какие компании обязаны сдавать этот документ в налоговую и чем он отличается от пояснительной записки.

Что такое пояснения к балансу

Бухгалтерский баланс — часть бухгалтерской отчётности предприятия. Он состоит из двух разделов: актива (имущество и запасы в денежном выражении) и пассива (то, на что куплено имущество и запасы, — капитал, резервы, займы). Баланс должен сойтись, то есть необходимо, чтобы показатели были одинаковыми. Вот так выглядит шаблон бухгалтерского баланса .

Пояснения тоже входят в состав бухгалтерской отчётности. Они раскрывают принципы бухгалтерского учёта в компании, а также данные, которые нецелесообразно включать в баланс, но важно знать, чтобы реально оценивать финансовое положение компании.

Кто должен готовить пояснения

Составлять пояснения к заполнению бухгалтерского баланса должны все предприятия, которые ведут бухгалтерский учёт, т. е. абсолютное большинство юрлиц. Исключения предусмотрены только для филиалов иностранных компаний. ИП и самозанятые вести бухгалтерский учёт не обязаны .

Не сдавать пояснения могут компании, использующие упрощённые способы ведения бухгалтерского учёта: субъекты малого бизнеса, НКО и участники проекта «Сколково». Но есть организации, которым запрещено прибегать к упрощённым методам, даже если они соответствуют вышеупомянутым критериям. Например, не могут это делать коллегии адвокатов, жилищно-строительные кооперативы, организации бюджетной сферы и т. д.

Какие данные указывать в пояснении

Обязательно уточняйте следующую информацию:

- нематериальные активы предприятия (например, товарные знаки);

- основные средства (в том числе стоимость помещений, оборудования, земельных участков и т. д.);

- финансовые вложения (акции или долговые ценные бумаги, которые купила компания; средства, размещённые на депозитах в банках);

- запасы (активы, предназначенные для продажи);

- дебиторская и кредиторская задолженность ;

- затраты на производство;

- оценочные обязательства организации (например, по оплате отпусков, вознаграждениям за выслугу лет, судебным разбирательствам, возможному гарантийному ремонту ранее проданных товаров);

- обеспечения обязательств (раздел заполняется компаниями, которые получали или передавали имущество в залог, а также выдавали свои ценные бумаги в счёт кредиторской задолженности);

- полученная материальная госпомощь (финансовые субсидии или помощь в виде оборудования, которое оценивают в денежном выражении).

Дополнительно, если этих данных нет в информации, сопровождающей бухгалтерский отчёт, укажите:

- юридический адрес организации;

- основные виды деятельности;

- среднегодовую численность сотрудников за отчётный период или численность штата на отчётную дату;

- состав (фамилии и должности) членов исполнительных и контрольных органов организации.

Обязательных требований к форме нет. Например, можно подготовить текстовые пояснения к бухгалтерской отчётности или оформить их в виде таблиц. Можно ориентироваться на шаблон Минфина — в нём есть образцы пояснений для каждого раздела баланса.

Чем пояснения к балансу отличаются от пояснительной записки

Пояснительная записка не входит в состав бухгалтерской отчётности. Организации могут прикладывать этот документ к бухгалтерскому балансу по желанию. Он представляет собой характеристику финансового положения компании в целом. В нём указывают дополнительную информацию для заинтересованных сторон: акционеров, кредиторов, потенциальных инвесторов.

В записке можно привести планы развития организации, предполагаемые капитальные и долгосрочные вложения, указать динамику важнейших финансовых показателей организации за определённый период. Или, например, предупредить вопросы налоговиков, ответив на них заранее.

Другими словами, в пояснительную записку можно включить любую информацию, которая подтвердит финансовую стабильность компании и продемонстрирует, что риски для инвесторов и кредиторов сведены к минимуму.

Из пояснительной записки должно быть ясно, что это дополнение к отчётности:

- не ставьте в бухгалтерской отчётности ссылки на пояснительную записку;

- придумайте для пояснительной записки название, благодаря которому читатель поймёт, что документ не входит в отчётность.

Записка может быть оформлена в любом виде. Допустимо использовать диаграммы, таблицы или просто текст.

Короче

- ![]()

Пояснения к бухгалтерскому балансу должно составлять большинство компаний, ведущих бухучёт. Ор ганизации, которые при меняют упрощённый способ ведения бухучёта, могут этого не делать.

- ![]()

Пояснение к бухгалтерскому балансу ежегодно сдаётся в ФНС вместе с бухгалтерской отчётностью.

- ![]()

Пояснения к балансу и пояснительная записк а — это разные документы. Пояснительная записка дополняет отчёт, не будучи его частью. Там можно прописать планы по развитию компании, которые интере сны инвесторам или партнёрам.

Существует ряд компаний, которые должны публиковать бухгалтерскую отчетность. То есть данные их деятельности должны быть доступны всем заинтересованным лицам (п. 9 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ).

Узнать, должна ли организация публиковать отчетность, можно, проанализировав закон, регулирующий деятельность компании. Например, публиковать отчетность обязаны саморегулируемые организации (пп. 11 п. 2 ст. 7 Федерального закона от 01.12.2007 № 315-ФЗ).

Акционерные общества должны раскрывать свою годовую отчетность (п. 1 ст. 92 Закона от 26.12.1995 № 208-ФЗ).

Публиковать отчетность нужно до 1 июня (п. 46 Приказа Минфина РФ от 06.07.1999 № 43Н).

Сдайте бух.отчетность в срок и без ошибок!

Дарим доступ на 3 месяца в Контур.Экстерн!

Попробовать

Как составить бухгалтерский баланс

Баланс составляется на основании данных по счетам на конец года. Включает два раздела, итоги которых должны быть равны. Это актив и пассив. Когда-то баланс именовали формой № 1.

Виды бухгалтерского баланса: упрощенный и полный. Первый вариант могут составлять малые предприятия. Остальные представляют баланс с подробной расшифровкой по статьям.

Срок сдачи бухгалтерского баланса за 2020 год — 31.03.2021.

В 2021 году действует форма бухбаланса, утвержденная приказом Минфина от 19.04.2019 № 61н. Из последних изменений теперь в форме нужно указывать:

- проводится ли обязательный аудит;

- данные аудиторской фирмы;

- суммы в тысячах рублей, в миллионах отчетность больше нельзя составлять;

- код вида деятельности по ОКВЭД2.

Пример заполнения бухгалтерского баланса

ООО «Флаги» создано в 2019 году. В конце года главный бухгалтер (он же и директор) составил баланс на основании оборотно-сальдовой ведомости по счетам учета. Так как деятельность ведется первый год, показатели за предыдущие два года отсутствуют. Остатки по счетам представлены в таблице.

Сальдо по дебету счета

Сумма, тыс. руб.

Сальдо по кредиту счета

Сумма, тыс. руб.

В строку 1150 баланса записывается разница между счетами 01 и 02, то есть отражается остаточная стоимость основных средств.

Остатки по счету 10 заносятся в строку 1210. НДС нужно учесть в строке 1220. Все денежные средства отражаются в строке 1250 актива баланса (15 + 88 = 103).

Для уставного капитала есть строка 1310, а для нераспределенной прибыли — строка 1370.

Сальдо счета 66 (займы) отражается в строке 1510. Вся задолженность кредиторов — в строке 1520 (40 + 45 +14 +37 = 136).

В конце заполнения баланса нужно сопоставить строки 1600 и 1700 — они должны быть равны. В примере итог баланса равен 300 тыс. руб.

Сдайте бух.отчетность в срок и без ошибок!

Дарим доступ на 3 месяца в Контур.Экстерн!

Попробовать

Отчет о финансовых результатах

Также этот отчет многие по привычке называют формой № 2. В утвержденном бланке отсутствуют коды строк. Их нужно вписать самостоятельно, опираясь на кодировку, представленную в приложении № 4 к Приказу Минфина России от 02.07.2010 № 66н.

В бланк отчета о финансовых результатах тоже внесли изменения. Поменялись некоторые названия строк, а часть из них исключили. Эти изменения вступят в силу с отчетности за 2020 год.

Составляя баланс, можно руководствоваться конечным сальдо по счетам. Для отчета о финрезультатах понадобятся обороты по счетам.

Итак, краткое содержание строк отчета:

Код 2110 — оборот по кредиту счета 90 «Выручка». Предположим, что ООО «Флаги» заработало 11 000 тыс. руб.

Код 2120 — оборот по дебету счета 90. Здесь пишется себестоимость товаров, проданной продукции, работ и т. д. Допустим, ООО «Флаги» отнесло затраты на себестоимость в размере 7 000 тыс. руб.

Код 2100 — разница строк 2110 и 2120. То есть в нашем примере расчет такой: 11 000 — 7 000 = 5 000.

Код 2210 — оборот по дебету счета 90. В этой строке запишем коммерческие расходы (счет 44) ООО «Флаги», которые составили 1 500 тыс. руб.

Код 2220 — оборот по дебету счета 90 «Себестоимость продаж» в корреспонденции со счетом 26. Бухгалтер запишет в отчет сумму 1 300 тыс. руб.

Код 2200 = строка 2100 — 2210 — 2220. Прибыль ООО «Флаги» составит 2 200 тыс. руб. (5 000 — 1 500 — 1 300).

Код 2340 — оборот по кредиту счета 91 (не учитываются суммы по строкам 2310 и 2320).

Код 2350 — оборот по дебету счета 91 за вычетом строки 2330.

Код 2300 = строка 2200 + строка 2310 + строка 2320 + строка 2340 — строка 2330 — строка 2350.

Код 2410 — налог на прибыль начисленный (20 % от строки 2300). У ООО «Флаги» прибыль составила 144 тыс. руб. Значит, налог равен 29 тыс. руб. (144 х 20 %).

Код 2400 = 2300 — 2410 — 2460. Также нужно учесть строки 2430 и 2450 (либо вычесть, либо прибавить в зависимости от знака строки).

Отчет об изменениях капитала

В этом отчете подробно расшифровываются все движения капитала компании. Состоит отчет из трех разделов. По названию строки можно легко понять, какую информацию следует занести по тому или иному коду.

Среди бухгалтеров форма имеет также название форма № 3.

В нашем примере у ООО «Флаги» не было деятельности в 2016 и 2017 годах, поэтому в отчете соответствующие строки будут пустыми.

Строка 3311 равна строке баланса 1370. Итого по строке 3300 будет совпадать с суммой по строке 1300 баланса. Раздел 2 отчета не заполняется, так как у ООО «Флаги» не было корректировок.

Раздел 3 отчета расскажет пользователям о наличии чистых активов. В нашем случае они равны 125 тыс. руб. (все активы за вычетом краткосрочных обязательств, 300 — 175 = 125).

Отчет о движении денежных средств

Представляется в составе годовой отчетности. Раньше отчет именовался формой № 4.

Заполнение рассмотрим на примере.

Остатки денежных средств ООО «Флаги» по состоянию на 31.12.2020:

Наличные в кассе — 15 000 руб.

На банковском счете — 88 000 руб.

Сумма выручки от продажи товаров без НДС — 11 000 000 рублей.

Полученные займы составили 39 000 рублей, возвратов по ним не было.

Платежи по текущим долгам составили 10 936 000 рублей.

Пояснительная записка

Пояснения к балансу составляют в произвольной форме. В них раскрывают подробно показатели, указанные в балансе и других годовых отчетах. Содержание записки компания определяет сама. Но чем подробнее будет пояснительная записка, тем меньше вопросов и сомнений будет у налоговой инспекции. Также пояснительная записка может понадобиться учредителям и прочим лицам, работающим с отчетностью.

Что можно и нужно включать в пояснительную записку, раскрывают п. 24–31 ПБУ 4/99.

Исправление ошибок

Бухгалтер может обнаружить в учете компании ошибки, которые искажают учет и, соответственно, отчетность.

Если ошибка обнаружена до формирования отчетности, она исправляется датой отчетного года. Тут есть два нюанса:

- Ошибка найдена в отчетном году. В таком случае сторнирующие записи вносятся месяцем обнаружения.

- Ошибка найдена бухгалтером уже в новом году. Тогда нужно внести исправления в учет декабрем.

Подобная инструкция по внесению исправлений представлена в ПБУ 22/2010.

эксперт Контур.Школы по бухгалтерскому и налоговому учету

Бухгалтерскую отчетность за 2019 год надо представлять по-новому: только в налоговую и только в электронном виде. Что учесть бухгалтеру коммерческих организаций и учреждений госсектора.

С 1 января 2020 года вступят в силу важные поправки, которые изменят порядок подготовки и способ представления бухгалтерской годовой отчетности (Федеральный закон от 28.11.2018 № 444-ФЗ), а также федеральные стандарты для учреждений госсектора, о которых речь пойдет далее.

Изменения не затронули индивидуальных предпринимателей, которые освобождены от обязанности вести бухгалтерский учет.

Подготовка бухгалтерской отчетности

Сами отчеты, как и регистры учета, можно оформлять в бумажном либо в электронном виде (ч. 7.1 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ, далее — Закон 402-ФЗ). Уже сейчас можно вести электронные регистры вместо бумажных, что сокращает трудозатраты бухгалтера. Распечатывать эти регистры нет необходимости.

Условие: электронные документы должны быть подписаны усиленной электронной подписью. Следите за сроками действия подписи. Если ее нет — приобретите в Удостоверяющем центре.

Сдача бухгалтерской отчетности

- Отчетность за 2019 год подавайте в ФНС. Отчитываться в Росстат больше не нужно, в его ведении останутся только формы статистического наблюдения.

- Все отчеты отправляйте в электронном виде (ч. 8 ст. 13 Закона № 402-ФЗ). Исключение: субъекты малого предпринимательства вправе самостоятельно решить, в бумажном или электронном формате им сдавать бухгалтерскую отчетность.

- Отчетность подписывайте усиленной электронной подписью.

- Организация подлежит обязательному аудиту? Направляйте аудиторское заключение в ФНС также в электронном виде. Ранее аудиторское заключение в составе годовых форм бухгалтерской отчетности сдавалось в Росстат.

- Ряд организаций освободили от представления обязательного экземпляра годовой бухгалтерской отчетности в ФНС (п. 4 ст. 18 Закона № 402-ФЗ в новой редакции):

- организации государственного сектора;

- Центральный банк РФ;

- религиозные организации;

- организации, представляющие бухгалтерскую (финансовую) отчетность в Центральный банк РФ;

- организации, годовая бухгалтерская (финансовая) отчетность которых содержит сведения о гостайне;

- организации в случаях, установленных Правительством РФ.

Срок сдачи отчетности прежний: не позднее трех месяцев после окончания отчетного периода.

Единый государственный информационный ресурс бухгалтерской отчетности

У ФНС появится новая обязанность — вести Единый государственный информационный ресурс бухгалтерской отчетности. Ресурс общедоступный. Сведения из бухгалтерской финансовой отчетности автоматически перестают быть налоговой тайной. С данными смогут ознакомиться любые пользователи — физические и юридические лица — за плату.

Изменения в отчетности для учреждений госсектора

Новые федеральные стандарты бухгалтерского учета утверждены и зарегистрированы в Минюсте в 2017–2018 годах. Применять их следует с отчетности 2019 года.

Стандарты утверждены Приказами Минфина России:

- № 274н от 30.12.2017 «Учетная политика, оценочные значения и ошибки»;

- № 275н от 30.12.2017 «События после отчетной даты»;

- № 278н от 30.12.2017 «Отчет о движении денежных средств»;

- № 32н от 27.02.2018 «Доходы»;

- № 122н от 30.05.2018 «Влияние изменений курсов иностранных валют».

Изменения в бухгалтерском учете. Перспективы изменений в ПБУ

Читайте также: