Нужно ли сдавать отчет о финансовых результатах в налоговую

Опубликовано: 27.04.2024

Все организации должны вести бухгалтерский учет и сдавать бухгалтерскую отчетность по итогам года. Для ООО на УСН в законе нет исключений. Но все фирмы на УСН относятся к субъектам малого бизнеса, поэтому могут вести учет и отчитываться в упрощенном порядке. Расскажем, кому это доступно и как это сделать.

Законы, регулирующие бухгалтерскую отчетность ООО на УСН

Основной закон, который устанавливает правила ведения бухгалтерского учета — Федеральный закон № 402-ФЗ «О бухгалтерском учете». В нем сказано, что все организации должны вести учет и сдавать отчетность в обязательном порядке, независимо от системы налогообложения. То есть отчитываться должны и компании на упрощенке.

ООО на УСН, которые относятся к СМП, могут организовать в компании упрощенный учет. Это не обязанность, а право. Можно работать в стандартном порядке, но это будет сложнее. Рекомендации по упрощенному учету даны в Приказе Минфина от 21.12.1998 № 64н. Выбранные способы учета и отчетности надо зафиксировать в учетной политике.

Упрощенная отчетность ООО на УСН включает специальные формы бухгалтерского баланса и отчета о финансовых результатах. Других отчетов нет, пояснения и приложения тоже можно не сдавать. Формы утверждены Приказом Минфина РФ от 02.08.2010 № 18023 (ред. от 19.04.2019).

При составлении бухотчетности нужно руководствоваться Законом № 402-ФЗ, ПБУ 4/99 «Бухгалтерская отчетность организации», Приказом Минфина от 29.07.1998 № 34н.

Кто может сдавать упрощенную бухгалтерскую отчетность

Сдавать упрощенную отчетность могут все организации, которые имеют право применять упрощенные способы ведения бухучета. Это все коммерческие организации, которые относятся к следующим категориям:

- субъекты малого предпринимательства;

- участники проекта «Сколково».

Субъекты малого предпринимательства — организации, у которых среднесписочная численность работников за предыдущий год не превышает 100 человек, доход не превышает 800 млн рублей, а также выполняется хотя бы одно из требований, предусмотренных п. 1.1 ст. 4 ФЗ от 24.07.2007 № 209-ФЗ. Под эти требования подпадают все организации на УСН, поэтому каждой из них доступен упрощенный учет.

Все организации, о которых мы говорили выше, вправе самостоятельно выбирать, в какой форме вести учет и сдавать отчетность, — стандартной или упрощенной. Свой выбор нужно закрепить в учетной политике.

Только в общеустановленном порядке могут сдавать отчетность организации, которые подлежат обязательному аудиту, ЖК и ЖСК, микрофинансовые организации, бюджетные организации, адвокатские коллегии и прочие, перечисленные в п. 5 ст. 6 ФЗ № 402-ФЗ.

Требования к бухгалтерской отчетности организации на УСН

Основное требование к упрощенной отчетности — наличие бухгалтерского баланса и отчета о финансовых результатах. Отчет о движении денежных средств, об изменениях капитала и пояснения прикреплять не обязательно. А если решили прикрепить, их можно заполнить выборочно — только наиболее важной информацией.

Даже если организация решила сократить объем информации и использовать упрощенные формы отчетности, она должна обеспечить соблюдение всех основных требований к ней, предусмотренных законом:

- Достоверность — помогает правильно понять финансовое положение организации, результаты ее деятельности и движение денежных средств.

- Полезность — помогает принимать решения, не содержать ошибок, давать возможность отслеживать тенденции и быть своевременной.

- Полнота — дает полное представление о состоянии организации и его изменении.

- Существенность — в отчетности есть все показатели, которые могут повлиять на решения пользователей.

- Нейтральность — отчетность удовлетворяет интересы всех групп пользователей.

- Последовательность — при составлении нужно придерживаться принятых форм и содержания, изменяя их лишь в исключительных случаях.

Кроме того, отчетность должна быть составлена на русском языке и в тысячах рублей. Графы с отсутствующими показателями заполняются прочерком, отрицательные значения указываются в круглых скобках.

График и порядок сдачи

Бухгалтерскую отчетность все сдают в одинаковые сроки, в том числе те, кто отчитывается в упрощенном порядке. Организации на УСН должны отчитаться за 2020 год в течение трех месяцев с момента окончания отчетного периода, то есть календарного года. Для отчета за 2020 год — 31 марта 2021 года.

Начиная с отчетности за 2020 год сдавать годовую бухотчетность все организации должны в электронной форме.

Как заполнить упрощенную отчетность

Обязательные формы — баланс и отчет о финансовых результатах. Заполнять их упрощенно — значит формировать показатели по группам статей без детализации.

У баланса и отчета о финрезультатах практически одинаковая шапка. В первую очередь, в ней нужно указать дату или период. В балансе проставляется дата, по состоянию на которую он заполнен. В отчете — отчетный период, за который он составлен. Также указывается наименование юрлица, ОКПО, ИНН, вид деятельности, организационно-правовая форма и адрес.

Обе формы должен подписать руководитель или его представитель по доверенности. Только после этого она считается составленной.

Рассмотрим порядок заполнения баланса и отчета о финрезультатах.

Упрощенный баланс

Упрощенный баланс, как и стандартный, состоит из активов и пассивов. Но детализация в нем гораздо скромнее. Активы включают в себя всего пять строк:

- «Материальные внеоборотные активы» включают основные средства и незавершенные капитальные вложения — разница между сальдо счетов 01 и 02, а также сальдо по счету 08.3 «Строительство объектов ОС».

- «Нематериальные финансовые и другие внеоборотные активы» — результаты исследований и разработок, незавершенные вложения в НМА, отложенные налоговые активы и пр.

- «Запасы» — сумма сальдо по счетам учета материально-производственных запасов и затрат: 10, 41, 43, 45, 20, 44. Полученную сумму уменьшите на сальдо счета 42 по кредиту.

- «Денежные средства и эквиваленты» — все остатки в кассе, на расчетных и валютных счетах. По счетам бухучета эти данные содержатся на 50, 51, 52 счетах.

- «Финансовые и другие оборотные активы» — дебетовое сальдо по всем счетам, неучтенным в предыдущих строках, например, 60, 62, 76 и пр.

Пассив включает шесть строк:

- «Капитал и резервы» — кредитовые сальдо по счетам 80, 83, 84 за вычетом сальдо счета 84 по дебету.

- «Долгосрочные заемные средства» — сальдо по кредиту счета 67.

- «Другие долгосрочные заемные средства».

- «Краткосрочные заемные средства» — кредитовому сальдо по счету 66.

- «Кредиторская задолженность» — сумма сальдо по счетам 60, 62, 76, 68, 69, 70, 71, 73 и субсчета 75.02.

- «Другие краткосрочные заемные средства».

Итогом является баланс актива и пассива. Эти графы должны быть равны.

Упрощенный отчет о финансовых результатах

Упрощенный отчет о финансовых результатах содержит семь показателей из стандартного отчета.

По строке «Выручка» указывается вся выручка за год, но без учета НДС. Ее можно получить, отняв от кредитового оборота по счету 90.01 дебетовый оборот по счету 90.03. Данные для строки «Расходы по обычной деятельности» даны в дебетовом обороте на счете 90, именно там учтены себестоимость, коммерческие и управленческие расходы.

«Проценты к уплате» — вычитаемая величина, поэтому ее нужно указывать в круглых скобках. Сумму процентов можно получить из кредитового оборота по счету 66 в корреспонденции со счетом 91. Прочие расходы и доходы тоже должны быть зафиксированы на счете 91.

Данные для строки «Налоги на прибыль (доходы)» будут равны данным налоговой декларации по соответствующей системе налогообложения. Декларация по налогу на прибыль, УСН, ЕНВД и пр.

«Чистая прибыль/убыток» — все, что останется в компании. Эта сумма должна быть равна сумме всех показателей отчета о финансовых результатов за вычетом показателей в скобках.

Как сдать бухгалтерскую отчетность через Экстерн

Экстерн — система для электронной сдачи отчетности, которая доступна с любого компьютера. Она помогает сдавать через интернет отчетность в налоговую, Росстат, государственные фонды, ФСРАР и РПН. Формы отчетов и деклараций обновляются автоматически.

Заполните отчет в Экстерне или загрузите готовый — сервис автоматически проверит документ на ошибки и сразу отправит получателю, если все в порядке. Статус отчета можно отслеживать в личном кабинете, а еще можно подключить смс-уведомления.

Чтобы работать в Экстерне, понадобится электронная подпись. Все новые пользователи могут подключить тест-драйв на 3 месяца и оценить возможности сервиса.

Каждое предприятие, активно ведущее коммерческую деятельность, вне зависимости от системы налогообложения по концу года должно составлять и передавать работникам налоговой службы специальный документ под названием «Финансовый отчет», ранее известный, как «Отчет о прибылях и убытках» (форма 2).

Зачем нужен данный документ

В отчете регистрируется движение финансовых средств на предприятии в отчетный период. Сюда включаются доходы, расходы, убытки и прибыли организации которые рассчитываются нарастающим итогом от начала и до конца года.

Кто занимается составлением отчета

Составление отчета входит в компетенцию сотрудника бухгалтерского отдела или главного бухгалтера. В небольших компаниях это может быть сторонний специалист, работающий на условиях аутсорсинга.

После оформления документ обязательно должен быть передан на подпись руководителю фирмы.

Куда подавать документ

Составленный и надлежащим образом оформленный отчет о финансовых результатах необходимо передавать в территориальную налоговую службу вместе с прочими документами, входящими в бухгалтерскую отчетность.

Срок сдачи финансового отчета

Как любые другие бухгалтерские документы, передаваемые в налоговые органы, этот также имеет строгие сроки подачи. В данном случае период составляет три месяца с момента окончания отчетного года (т.е отчет необходимо сдать до конца марта). В случае, если эта норма будет нарушена, предприятию грозит административная ответственность в виде штрафа.

Правила составления документа

Отчет о финансовых результатах имеет две унифицированные формы:

- обычную (включает в себя расширенную информацию),

- упрощенную (информация в ней более сжата).

Вне зависимости от того, какой формой воспользуется компания, отчет содержит следующие обязательные данные:

- реквизиты предприятия,

- дату составления документа,

- показатели прибылей и убытков,

- итоговые значения.

К заполнению документа следует относиться очень внимательно, поскольку ошибки, а тем более внесение в него недостоверных или заведомо ложных сведений чревато неприятными последствиями.

Если в процессе заполнения документа были допущены какие-то неточности или исправления, лучше всего распечатать новый бланк и оформить его заново.

Правила оформления финансового отчёта

Все сведения в бланк можно вносить как в рукописном виде, так и в печатном. Главное условии, чтобы он содержал в себе подлинную подпись руководителя предприятия или уполномоченного действовать от его имени сотрудника.

Начиная с 2016 года печать на отчете ставить не обязательно, поскольку юридические лица законодательно освобождены от необходимости визировать свои документы с помощью печатей и штампов.

Отчет о финансовых результатах оформляется в двух экземплярах:

- один передается в налоговую инспекцию,

- второй остается в организации.

После утраты актуальности данный документ передается на хранение в архив предприятия, где и содержится в течение всего периода, установленного для подобного рода бумаг.

На сегодняшний день документ можно передать в налоговую службу тремя основными способами.

- Первый: путем личного похода в налоговую. В этом случае отчет может отдать как непосредственно руководитель компании, так и действующее от его имени доверенное лицо (но тогда необходимо иметь на руках доверенность, заверенную у нотариуса).

- Второй вариант: переслать отчет о финансовых результатах через электронные средства связи: правда, тут надо иметь ввиду, что у предприятия должна быть зарегистрированная электронная подпись.

- Третий способ подачи отчета: отправка через почту России заказным письмом с уведомлением о вручении.

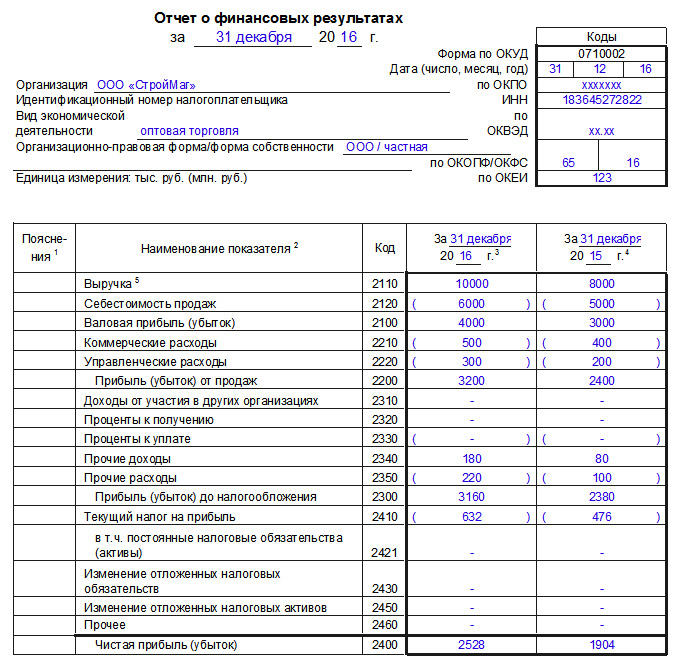

Образец оформления отчёта о финансовых результатах

Вначале бланка вписывается дата, на которую заполняется документ. Далее в строки с левой стороны вносятся:

- наименование организации,

- вид ее экономической деятельности (словами),

- организационно-правовой статус (ИП, ООО, ЗАО, ОАО),

- форма собственности (словами).

В табличку справа включаются:

- дата составления документа,

- код организации по ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- код по ОКВЭД (Общероссийский классификатор видов экономической деятельности),

- коды ОКФС (Общероссийский классификатор форм собственности),

- код единицы измерения (рубли или миллионы) по ОКЕИ (Общероссийской классификатор единиц измерения).

Далее идет основная часть. Если разбирать ее построчно, то получится так:

В строку под шифром 2110 вписываются доходы от стандартных видов деятельности, таких как:

- выполнение работ,

- оказание различного вида услуг,

- продажа товаров.

Данные вносятся без акцизов и НДС;

Шифр 2120 включает расходы по тем же стандартным видам деятельности. Показатели сюда нужно вносить в круглых скобках, что будет говорить о том, что они подлежат вычитанию;

Шифр 2100 фиксирует валовую прибыль, равную следующей формуле: значение строки 2110 минус значение строки 2120;

Шифр 2210 здесь, также в круглых скобках, указываются затраты, понесенные при сбыте и реализации товаров и услуг;

Шифр 2220 учитывает расходы по управлению (тоже в круглых скобках);

Шифр 2200: тут ставится значение, высчитанное по формуле: из данных 2100 вычитаются данные 2210, далее минусуется строка 2220, т.е. образованные в результате продаж прибыли или убытки;

Шифр 2310 показывает доход организации из уставных долей иных компаний;

Шифр 2320 показывает проценты, полученные в виде прибыли по акциям, облигациям, депозитам и т.п.;

Шифр 2330 показывает проценты, подлежащие к оплате (значение вписывается в круглых скобках);

Шифр 2340 содержит все прочие доходы, не внесенные в вышестоящие строки (например, выручка от реализации нематериальных активов, основных средств, материалов и т.п.);

Шифр 2350 в круглых скобках содержит все прочие расходы (штрафы, пени и т.п.);

Шифр 2300 указывает на прибыль до подсчета и вычитания налога на прибыль. Формула расчета проста: строка 2200 плюс 2310 плюс 2320 минус 2330 плюс 2340 минус 2350;

Шифр 2410: Здесь указывается высчитанный налог на прибыль. Если предприятие использует в своей деятельности «упрощенку», здесь ничего писать не нужно;

Шифр 2460 включает штрафы, доплаты по налогам, пени и т.п.;

Шифр 2400: тут содержится чистая прибыль за год, подсчитанная из значений в предыдущих строках.

Вторая часть документа содержит в себе справочную информацию, которая также разнесена на отдельные пункты.

Шифр 2510 включает в себя не вошедшие в чистую прибыль данные об итогах переоценки активов;

Шифр 2520 фиксирует результат от не вошедших в чистую прибыль прочих операций;

Шифр 2500 регистрирует итоговый финансовый результат: т.е. из 2400 вычитается 2510 и прибавляется 2520;

Шифр 2900 показывает базовую прибыль или убыток на акцию (т.е. базовая прибыль (убыток) делиться на количество акций);

Шифр 2910 дает сведения о разводненной прибыли или убытке на акцию. Формула подсчета: (чистая прибыль минус дивиденды по привилегированным акциям) делиться на количество обычный акций.

После того, как вся необходимая информация в документ внесена, его необходимо подписать у руководителя компании и еще раз датировать.

Отчёт о финансовых результатах должны ежегодно до 31 марта сдавать все юридические лица. Рассказываем, как заполнить эту форму за 2020 год с учётом изменений, внесённых приказом Минфина РФ от 19.04.2019 № 61н.

Что такое отчёт о финансовых результатах

Вместе с балансом отчёт о финансовых результатах — это одна из двух основных форм бухгалтерской отчётности. Поэтому на практике бухгалтеры часто называют его «формой № 2», хотя в нормативных актах это название не употребляется с 2013 года. Мы также будем для краткости использовать термин «форма № 2». Итог отчёта о финансовых результатах — это прибыль или убыток компании за период. Также в форме № 2 содержатся укрупнённые данные об основных статьях доходов и расходов.

Компании в общем случае обязаны использовать все строки формы № 2 (приложение 1 к приказу Минфина от 02.07.2010 № 66н). Показатели отчёта необходимо детализировать с учётом их существенности. Например, выручка может расшифровываться по направлениям деятельности, а расходы — по отдельным статьям (п. 3 приказа № 66н). Малые предприятия, которые имеют право вести упрощенный бухучёт, могут заполнять отчёт о финансовых результатах по сокращённой форме, используя меньше строк (п. 6.1 приказа № 66н).

Рассмотрим заполнение стандартной формы отчёта о финансовых результатах, которую может использовать любая организация: без расшифровок и без уменьшения количества статей.

Как заполнить шапку отчёта о финансовых результатах

В шапке отчёта содержатся сведения об организации и самой форме.

- Отчётный период. Все организации обязаны сдавать форму № 2 за год. В этом случае укажите период «12 месяцев 2020 года». Но собственники компании могут принять решение о том, что им нужна промежуточная бухгалтерская отчётность: ежеквартальная или ежемесячная. Такие отчёты нужно заполнять нарастающим итогом с начала года. Например, при ежеквартальной сдаче — за 3, 6, 9 и 12 месяцев 2020 года.

- Форма отчета по ОКУД. Начиная с отчёта за 2020 год указывайте код формы 0710002 в соответствии с актуальной редакцией постановления Госстандарта РФ от 30.12.1993 № 299.

- Дата заполнения формы.

- Полное наименование организации и её коды ИНН и ОКПО.

- Основной вид деятельности и его код. Для отчёта за 2020 год выбирайте коды из обновленного классификатора ОКВЭД-2.

- Организационно-правовая форма и её код по ОКОПФ. Например, если у вас общество с ограниченной ответственностью, то используйте код 12300, а если публичное акционерное общество — код 12247.

- Форма собственности и её код по ОКФС. Для частной собственности используйте код 16.

- Единица измерения и её код по ОКЕИ. Вплоть до отчетности за 2019 год организации могли заполнять форму № 2 в тысячах или в миллионах рублей. Начиная с 2020 года права на выбор больше нет. Даже если у вас крупная компания с миллиардными оборотами, вы в любом случае нужно заполнить форму 2 в тыс. руб. и указать код по ОКЕИ — 384.

Как отразить сведения о выручке и расходах по обычным видам деятельности

По строке 2110 «Выручка» укажите выручку вашей компании от основной деятельности без НДС и акцизов. Это может быть производство, торговля, различные услуги. Если у вас несколько направлений деятельности, вы можете расшифровать строку 2110, но это не обязательно.

Показатель по строке 2110 равен разности между оборотом по кредиту счёта 90 «Продажи» (субсчет 90.1 «Выручка») и оборотами по дебету субсчетов 90.3 «НДС» и 90.4 «Акцизы». Если вы работаете без НДС и не платите акцизы, то просто используйте кредитовый оборот по субсчёту 90.1.

По строке 2120 «Себестоимость продаж» укажите затраты, которые непосредственно связаны с реализованной продукцией, товарами или оказанными услугами. Например, для торговли это будут затраты на закупку проданных товаров, а для производства — стоимость списанных материалов и зарплата рабочих.

В бухучёте данные для строки 2120 — это сумма проводок по дебету субсчёта 90.2 «Себестоимость продаж» в корреспонденции с кредитом счетов учета затрат и запасов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 41 «Товары»;

- 43 «Готовая продукция»

- 45 «Товары отгруженные».

Данные по строке «Себестоимость» и другие показатели отчёта, которые относятся к затратам, указывайте в скобках. Также используйте скобки для финансового результата, если по результатам расчёта получится убыток.

В строке 2100 «Валовая прибыль (убыток)» укажите разность между выручкой и себестоимостью продаж:

СТР. 2100 = СТР. 2110 – СТР. 2120

В строке 2210 «Коммерческие расходы» приведите расходы, связанные с продвижением и сбытом продукции, товаров, работ, услуг. Это могут быть расходы на рекламу, доставку, аренду складов и т.п. Для заполнения строки 2110 используйте обороты по дебету субсчёта 90.2 в корреспонденции с кредитом счёта 44 «Расходы на продажу».

В строке 2220 «Управленческие расходы» укажите расходы, которые относятся не к отдельным видам товаров или продукции, а к управлению компанией в целом. Это может быть, например, зарплата руководства и бухгалтерии или аренда офиса. В строку 2220 включайте дебетовые обороты по субсчёту 90.2 в корреспонденции с кредитом счёта 26 «Общехозяйственные расходы». Если в 2020 году по окончании месяца вы списывали общехозяйственные расходы в дебет счёта 20 «Основное производство», строка «Управленческие расходы» не заполняется.

Показатель строки 2200 «Прибыль (убыток) от продаж» равен разности между валовой прибылью и суммой коммерческих и управленческих расходов:

СТР. 2200 = СТР. 2100 – СТР. 2210 – СТР. 2220

Как внести в отчёт сведения о прочих доходах и расходах

Прочие доходы и расходы не связаны с основной деятельностью организации. Обычно эти расходы составляют небольшую долю от общего оборота, а у некоторых компаний их может вообще не быть. Подобные доходы и расходы учитываются на отдельном счёте 91, к которому обычно открывают два субсчёта. Доходы отражаются по кредиту субсчёта 91.1 «Прочие доходы», а расходы — по дебету субсчёта 91.2 «Прочие расходы».

В строку 2310 «Доходы от участия в других организациях» занесите сумму полученных дивидендов или выручку от продажи долей в уставном капитале либо акций.

В строке 2320 «Проценты к получению» отразите ваши процентные доходы: по депозитам, выданным займам и т.п.

В строке 2330 «Проценты к уплате» укажите ваши процентные выплаты: по полученным кредитам, выпущенным облигациям и т.п.

В строки 2340 «Прочие доходы» и 2350 «Прочие расходы» включите все иные виды доходов и расходов, не связанные с основной деятельностью компании, которые не вошли в строки 2310, 2320, 2330.

При заполнении строк 2310 – 2350 учитывайте особенности вашего бизнеса. Например, если один из ваших основных видов деятельности по уставу — вложение средств в другие организации, то полученные дивиденды и другие доходы от вложений вы должны включить в основную выручку (строка 2110). Если у вас производственная или торговая компания и вы сдали в аренду неиспользуемую часть цеха (склада), арендная плата будет прочим доходом (строка 2340). А если сдача недвижимости в аренду — ваш основной бизнес, то эти же доходы нужно занести в строку 2110.

Как сформировать данные о финансовых результатах и налоге на прибыль

Чтобы рассчитать показатель для строки 2300 «Прибыль (убыток) до налогообложения» прибавьте к строке 2200 прочие доходы и вычтите прочие расходы:

СТР. 2300 = СТР. 2200 + СТР. 2310 + СТР. 2320 – СТР. 2330 + СТР. 2340 – СТР. 2350

Строку 2410 «Налог на прибыль» заполняйте только в том случае, если вы работаете на общей налоговой системе и платите налог на прибыль. Значение строки 2410 равно сумме строк 2411 и 2412.

Строка 2411 «Текущий налог на прибыль» — это сумма налога на прибыль, которая рассчитана по данным налогового учёта и отражена в декларации.

Строку 2412 «Отложенный налог на прибыль» используйте, если вы применяете ПБУ 18/02 «Учёт расчётов по налогу на прибыль организаций». Эта строка включает в себя налоговые разницы — отклонения между бухгалтерским и налоговым учётами. Чтобы заполнить строку 2412, сложите дебетовые обороты по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства», а затем из получившейся суммы вычтите кредитовые обороты по этим же счетам.

В строку 2460 «Прочее» заносите другие доходы или расходы, которые не были учтены выше, но влияют на чистую прибыль. Например, если вы используете специальный налоговый режим, то включайте в эту строку налог по упрощённой системе налогообложения или единый сельхозналог.

Строка 2400 «Чистая прибыль (убыток)» равна разности строк 2300, 2410 и 2460:

СТР. 2400 = СТР. 2300 – СТР. 2410 – СТР. 2460

Как отразить в отчёте справочные сведения

Ниже строки «Чистая прибыль» в форме № 2 находится справочная информация. Это показатели, которые по правилам бухучёта не влияют на чистую прибыль, но они входят в совокупный финансовый результат.

В строке 2510 отразите результат от переоценки внеоборотных активов, который повлиял на увеличение или уменьшение добавочного капитала.

В строке 2520 укажите сведения о прочих операциях, не включённых в прибыль или убыток, которые повлияли на величину капитала организации. Например, это может быть положительная курсовая разница по вкладам в уставный капитал в иностранной валюте.

В строку 2530 внесите данные о налоге на прибыль с операций, указанных в строке 2520. Для этого нужно значение строки 2520 умножить на применяемую предприятием ставку налога на прибыль. Это новая строка, которой до 2020 года не было в форме № 2.

Строка 2500 «Совокупный финансовый результат периода» — это чистая прибыль (убыток) из строки 2400, скорректированная с учетом дополнительных показателей из строк 2510, 2520, 2530.

СТР. 2500 = СТР. 2400 +– СТР. 2510 +– СТР. 2520 +– СТР. 2530

Строки 2900 «Базовая прибыль (убыток) на акцию» и 2910 «Разводнённая прибыль (убыток) на акцию» — это отдельный блок справочной информации. Они не влияют ни на чистую прибыль, ни на совокупный финансовый результат. Заполняйте их только в том случае, если ваша компания создана в форме акционерного общества.

Строка 2900 показывает, какая часть прибыли (убытка) приходится на одну обыкновенную акцию. Строка 2910 показывает снижение прибыли на 1 акцию, которое может произойти в будущем отчётном периоде. Подробно методика расчёта этих показателей изложена в Приказе Минфина РФ от 21.03.2000 № 29н «Об утверждении Методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию».

Что изменилось в порядке сдачи отчёта о финансовых результатах

Сроки сдачи бухгалтерской отчётности за 2020 год не изменились по сравнению с предыдущими периодами. Годовой отчёт, в том числе и форму № 2, за 2020 год нужно сдать до 31 марта 2021 года.

А вот формат сдачи бухгалтерских отчётов за 2020 год изменился — завершился переходный период. Если за 2019 год малые предприятия еще могли сдавать бухгалтерские отчёты на бумаге, то теперь исключений ни для кого больше нет. Все юридические лица обязаны сдавать бухгалтерскую отчётность за 2020 и последующие годы только в электронном виде. Это удобно делать с интернет-бухгалтерией «Моё дело», в которой бухгалтерская отчётность формируется автоматически и отправляется в ИФНС прямо из личного кабинета клиента.

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Основная форма бухотчетности — годовая, но существуют и промежуточная отчетность. Она составляется раз в месяц, квартал, полгода или девять месяцев, то есть за период менее года. Промежуточная отчетность обязательна не для всех организаций, и в налоговые органы ее сдавать не нужно. В статье расскажем, что включает промежуточная отчетность, для кого она обязательна и каков порядок ее составления.

Промежуточная бухгалтерская отчетность 2021

С 7 мая 2018 года составление промежуточной отчетности официально перестало быть обязательным для всех организаций на основании приказа Минфина от 11.04.2018 № 74н. Приказ отменил п. 29 Положения по ведению бухучета и отчетности, который обязывал составлять промежуточную отчётность всех, кто не освобожден от нее по закону. Аналогично Решением Верховного Суда РФ был отменен пункт 48 ПБУ 4/99. Сейчас составлять и представлять промежуточную отчетность нужно только в случаях, когда эта обязанность предусмотрена:

- законодательством;

- нормативными правовыми актами;

- договорами;

- учредительными документами или решениями собственников.

Например, для страховых организаций и эмитентов ценных бумаг квартальная отчетность обязательна. Если ваша организация не попадает под эти условия, обязательно формировать только годовую отчетность, но составлять промежуточную отчетность по собственной инициативе можно и полезно.

Представление промежуточной отчетности в налоговые органы и органы статистики не требуется. Но промежуточная отчетность может понадобиться при заключении договоров с контрагентами, получении банковского кредита или требования учредителя. Кроме того, промежуточная отчетность помогает контролировать ситуацию, прогнозировать финансовые результаты и проверять достоверность учетных данных.

Период промежуточной отчетности и сроки представления

Промежуточная отчетность отражает все аспекты деятельности организации, включает сводные данные об имуществе и финансах организации и их состоянии на текущий момент. Она формируется нарастающим итогом за отчетный период менее года, начиная с 1 января.

Отчетный период законодательно не установлен. Эксперты считают, что оптимальный период промежуточной отчетности — квартал. Ежемесячное формирование слишком трудоемко, а полугодие — большой промежуток, и информация может оказаться несвоевременной. Но при определении периода руководствуйтесь потребностями собственников, менеджмента и потенциальных инвесторов.

Сформировать промежуточную отчетность надо не позднее 30 дней после окончания отчетного периода. Сроки подачи отчетности по окончании отчетного периода определяются собственниками самостоятельно, они зависят от целей компании. Решение о периоде составления отчетности и сроках подачи отражайте в учетной политике.

Состав бухотчтености за период менее года

В отличие от годовой отчетности, промежуточная включает меньшее количество форм. Обязательно формирование промежуточного баланса и отчета о финансовых результатах. В ее состав также включаются пояснения, если без них невозможно сформировать полное представление о финансовом положении организации и финансовых результатах ее деятельности. Если того требуют федеральные или отраслевые стандарты учета, учредители или собственники дополните промежуточную отчетность отчетом о движении денежных средств, пояснительными записками и другими формами.

Баланс содержит информацию о финансовом состоянии организации на текущую дату. Активы дают данные об имуществе и обязательствах перед организацией. Пассивы отражают собственные и заемные средства, позволяя сформировать представление об источниках формирования имущества и финансовой устойчивости компании.

Отчет о финансовых результатах дает представление о прибыли и убытках организации за период, позволяет оценить структуру и динамику прибыли и выявить проблемные места и перспективы.

Формы промежуточной отчетности не утверждены законодательством, организация может разработать их сама, на основе форм годовой отчетности. Формы отчетности и ее состав должны отражаться в учетной политике.

Составление промежуточной отчетности

Как и годовая отчетность, промежуточная должна соответствовать требованиям достоверности, своевременности, проверяемости, целостности, простоты и актуальности. Составление промежуточной отчетности имеет свои особенности.

- В промежуточной отчетности отсутствует реформация баланса — списание прибыли или убытка, полученного за прошедший финансовый год. По итогам квартала или полугодия прибыль (убыток) остается на счете 99 и подлежит списанию на счет 84 только в конце отчетного года.

- При составлении промежуточной отчетности инвентаризация не обязательна.

- Налог на прибыль начисляется с использованием налоговой ставки, которая будет применена к годовой выручке.

- Запланированные, но не произведенные расходы признавать не нужно, так же как и не полученный доход. Как и в годовой отчетности, их следует признать только при выполнении критериев признания.

- Активы оцениваются без привлечения оценщиков путем экстраполяции данных или самостоятельного расчета финансовым отделом организации.

- В промежуточной отчетности бонусы сотрудникам можно признать досрочно, только если на дату составления отчетности сумма выплаты может быть достоверно оценена или если у компании есть юридическая обязанность выплаты, которую нельзя избежать.

Подготовка к составлению промежуточной отчетности

Составление промежуточной отчетности включает несколько этапов. В первую очередь, к ее составлению следует подготовиться. На этапе подготовки обобщите все имеющиеся данные первичных и иных документов, изучите правила составления форм и подготовьте необходимые данные.

Промежуточная отчетность формируется по тем же правилам, что и годовая. Ее нужно составлять на русском языке, отражать числовые данные в тысячах рублей или миллионах, отрицательные показатели указывать в круглых скобках. Готовые отчеты должны быть подписаны руководителем.

При составлении необходимы следующие данные: полное наименование документов, наименование организации, используемые измерители, должности лиц, ответственных за ведение учета и составление отчетности, и их личные подписи.

Завершите бухгалтерские операции в конце отчетного периода, проверьте все записи на счетах учета и исправьте обнаруженные ошибки. Закройте счета учета затрат и формирования себестоимости продукции нарастающим итогом с начала года. Также, к этапу подготовки относится расчет налогов.

Составление и представление промежуточного отчета

Второй этап — составление и представление промежуточного отчета. Составляя баланс, обратите внимание, что данные на начало отчетного периода, должны соответствовать данным на конец прошлого отчетного периода. Кроме того, при необходимости подготовьте пояснительную записку, она сделает отчетность более прозрачной. В пояснительной записке дайте краткую характеристику организации, разъясните методы оценки МПЗ, стратегии развития фирмы, меры повышения квалификации сотрудников, и представьте сопроводительную информацию к формам отчетности.

Кроме того, подготовьте отчет о финансовых результатах и, при необходимости, отчет о движении денежных средств, об изменениях капитала. Все это позволит понять, как менялся состав собственных средств в течение периода, как расходовались средства, какие обязательства возникли.

Сроки представления промежуточной отчетности установлены соответствующими ФЗ и нормативными актами. Например, эмитенты ценных бумаг составляют промежуточный отчет в течение 60 дней после завершения отчетного периода.

В целом, составление промежуточной отчетности не является обязательным, но имеет определенные преимущества. Она помогает правильно вести документацию, своевременно исправлять ошибки, держать под контролем финансовое положение фирмы и своевременно представлять информацию заинтересованным лицам.

Автор статьи: Елизавета Кобрина

Вести учет и составлять отчетность легко в облачном сервисом Контур.Бухгалтерия. Ведите учет совместно с коллегами, начисляйте зарплату, отправляйте отчетность онлайн и пользуйтесь поддержкой наших экспертов. Всем новым пользователям доступно 14 дней бесплатной работы с сервисом.

Вы знаете, что среди форм бухотчетности, которые были изменены еще в 2019 году, есть одна, которую в обязательном порядке нужно применять только с отчета за 2020 год. Это отчет о финансовых результатах. Почему с 2020 года – потому что именно с этого периода стало обязательным применение обновленного ПБУ 18/02 «Расчеты по налогу на прибыль». Исследуем новую форму и разберемся, как заполнять новые показатели.

Что изменилось в форме отчета о финансовых результатах

В форме отчета о финансовых результатах, который нужно заполнять за 2020 год, изменились строки, относящиеся к налогу на прибыль.

В качестве статьи, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при формировании чистой прибыли (убытка) за отчетный период заполняют показатель расхода (дохода) по налогу на прибыль. Теперь он подразделяется на отложенный налог на прибыль и текущий налог на прибыль.

Его указывают по строке 2410, которая теперь называется «Налог на прибыль» (без слова «текущий»).

А по существу – это новый показатель «Расход (доход) по налогу на прибыль», который с 2020 года введен в ПБУ 18/02. Это сумма налога на прибыль, признаваемая в отчете о финансовых результатах в качестве величины уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при расчете чистой прибыли (убытка).

Для его расшифровки добавлены строки:

- 2411 «Текущий налог на прибыль»;

- 2412 «Отложенный налог на прибыль».

Текущий налог на прибыль – это сумма налога на прибыль, рассчитанная по данным налогового учета, указанная в декларации по налогу на прибыль (показывается в скобках).

Отложенный налог на прибыль представляет из себя дебетовый оборот по счетам 09 и 77 минус кредитовый оборот по счетам 09 и 77. Значение может быть как положительным, так и отрицательным (отрицательное показывается в скобках).

Строки 2412 и 2411 в сумме дают показатель, который отражается по строке 2410 «Налог на прибыль». Под налогом на прибыль, указываемым по строке 2410, имеется в виду бухгалтерский расход (доход) по налогу на прибыль (налог, рассчитанный исходя из бухгалтерской прибыли). Прибыль (или убыток), рассчитанный по данным бухгалтерского учета, в свою очередь, показывают по строке 2300 «Прибыль (убыток) до налогообложения».

Следующие строки из новой формы ОФР исключены:

- 2421 «Постоянные налоговые обязательства (активы)»;

- 2430 «Изменение отложенных налоговых обязательств»;

- 2450 «Изменение отложенных налоговых активов».

Для отражения операций, которые не включаются в чистую прибыль (убыток), из которой считают налог на прибыль, ввели новые строки.

Они используются в качестве статей, уменьшающей или увеличивающей чистую прибыль (убыток) при формировании совокупного финансового результата.

Как считать совокупный финансовый результат за год

Совокупный финансовый результат (строка 2500 отчета) теперь нужно определять, как сумму следующих строк:

- 2400 «Чистая прибыль»;

- 2510 «Результат от переоценки внеоборотных активов, не включаемых в чистую прибыль (убыток) периода»;

- 2520 «Результат от переоценки прочих операций, не включаемых в чистую прибыль (убыток) периода»;

- 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода».

Имейте в виду, что все суммы, которые нужно считать в новом отчете о финансовых результатах, подсчитываются по правилам математики. Не путайтесь в знаках.

Таким образом, в новой форме отчета о финансовых результатах уточнены состав и наименование показателей, которые раскрывают величину налога за отчетный год.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Читайте также: