Новая форма налогового уведомления

Опубликовано: 11.05.2024

Обязанность по ежегодному исчислению для налогоплательщиков-физических лиц транспортного налога, земельного налога, налога на имущество физических лиц и НДФЛ (в отношении ряда доходов, по которым налоговый агент не удержал сумму НДФЛ) возложена на налоговые органы (ст. 52 Налогового кодекса РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока платежа по вышеперечисленным налогам направляют налогоплательщикам-физическим лицам налоговые уведомление для уплаты налогов.

Налоги, подлежащие уплате физическими лицами в отношении принадлежащих им объектов недвижимого имущества и транспортных средств, исчисляются не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

Пример налогового уведомления

Налоговое уведомление может быть передано / направлено физическому лицу (его законному или уполномоченному представителю):

Изменения в налогообложении имущества физических лиц с 2020 года

Налоговые уведомления, направленные в 2020 году, содержат расчет имущественных налогов за налоговый период 2019 года. При этом по сравнению с предыдущим налоговым периодом произошли следующие основные изменения:

- отменен вычет по налогу в размере платы за вред, который дорогам федерального значения причиняют большегрузы – автомобили с разрешенной максимальной массой свыше 12 т (ч. 4 ст. 2 Федерального закона от 03.07.2016 № 249-ФЗ);

- введен беззаявительный порядок предоставления льгот: если физическое лицо, имеющее право на налоговую льготу, не представило заявление о предоставлении налоговой льготы или не сообщило об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с федеральными законами. Такой порядок применяется для предоставления налоговых льгот, в частности, пенсионерам, инвалидам, лицам, имеющим трех и более несовершеннолетних детей (п. 66 ст. 2 Федерального закона от 29.09.2019 № 325-ФЗ);

- при расчете налога будет применен новый Перечень легковых автомобилей средней стоимостью от 3 млн руб. за 2019 год, размещенный на сайте Минпромторга России (в новый Перечень включено более 1 100 марок и моделей автомобилей, например, в обновленный Перечень вошли Audi Q8, Cadillac CT6 и XT5, Chevrolet Traverse, Volvo XC40);

- применяются изменения в системе налоговых ставок и льгот в соответствии с законами субъектов Российской Федерации по месту нахождения транспортных средств. с информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам».

- вводится налоговый вычет, уменьшающий налог на кадастровую стоимость 600 кв. м по одному земельному участку для предпенсионеров – лица, отвечающие условиям, необходимым для назначения пенсии в соответствии с законодательством РФ, действовавшим на 31.12.2018 (ст. 1 Федерального закона от 30.10.2018 № 378-ФЗ);

- применяются изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований по месту нахождения земельных участков. с информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам»;

- применяются новые результаты государственной кадастровой оценки земель, вступившие в силу 2019 года. с этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости;

- вводится льгота, освобождающая предпенсионеров от уплаты налога в отношении одного объекта определенного вида (жилого дома, квартиры, комнаты, гаража и т.п.), который не используется в предпринимательской деятельности (ст. 1 Федерального закона от 30.10.2018 № 378-ФЗ);

- при расчете налога за налоговый период 2019 года применяются следующие коэффициенты:

- 0.2 – для 4 регионов (Республики Дагестан и Северная Осетия - Алания, Красноярский край, Смоленская область), где кадастровая стоимость применяется в качестве налоговой базы первый год;

- 0.4 (в 2019 году был 0.2) – для 7 регионов (Калужская, Липецкая, Ростовская, Саратовская, Тюменская, Ульяновская области, Пермский край), где кадастровая стоимость применяется в качестве налоговой базы второй год;

- 0.6 (в 2019 году был 0.4) – для 14 регионов (включая Республику Саха, Краснодарский, Хабаровский края, Оренбургскую область), где кадастровая стоимость применяется в качестве налоговой базы третий год;

- 10-ти процентного ограничения роста налога по сравнению с предшествующим налоговым периодом – для 63 регионов (включая Москву, Санкт-Петербург, Московскую область, Республики Башкортостан, Татарстан), где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

- коэффициент-дефлятор 1.518 (был в 2019 г. – 1.481) к инвентаризационной стоимости объекта – в 9 регионах, которые с 2019 года не перешли на расчет налога исходя из кадастровой стоимости;

- применяются изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований по месту нахождения объектов налогообложения. с информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам»;

- применяются новые результаты государственной кадастровой оценки объектов недвижимости, вступившие в силу 2019 года. с этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости;

Поскольку расчет налогов на имущество проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 222-22-22).

Почему в 2020 году изменились налоги на имущество

Поскольку расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 222-22-22). Существуют и общие основания для изменения налоговой нагрузки.

Рост налога может обуславливаться следующими причинами:

- изменение налоговых ставок и (или) отмена льгот, полномочия по установлению которых относятся к компетенции субъектов РФ. с информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам»;

- применение повышающих коэффициентов при расчете налога за легковые автомашины средней стоимостью от 3 млн. руб. согласно размещённому на сайте Минпромторга России Перечню легковых автомобилей средней стоимостью от 3 миллионов рублей для налогового периода 2019 года;

- наличие иных оснований (например, в результате перерасчета налога, утраты права на применение льготы, поступления уточненных сведений от регистрирующих органов и т.п.).

Рост налога может обуславливаться следующими причинами:

- изменение налоговых ставок и (или) отмена льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований. с информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам»;

- изменение кадастровой стоимости земельного участка, например, в связи со вступлением в силу новых результатов кадастровой оценки, или переводом земельного участка из одной категории земель в другую, изменением вида разрешенного использования, уточнения площади. Информацию о кадастровой стоимости можно получить на сайте Росреестра;

- наличие иных оснований (например, в результате перерасчета налога, утраты права на применение льготы, поступления уточненных сведений от регистрирующих органов и т.п.).

Рост налога может обуславливаться следующими причинами:

- рост коэффициента к налоговому периоду. в частности, в качестве налоговой базы впервые будет применена кадастровая стоимость на территории 4 регионов (Республик Дагестан и Северная Осетия - Алания, Красноярского края, Смоленской области). в 7 регионах, где кадастровая стоимость используется второй год, при расчете налога будет применен коэффициент 0,4 (был в 2019 г. – 0,2). в 14 регионах третьего года применения кадастровой стоимости коэффициент достигнет значения 0,6 (был в 2019 г. – 0,4). Исключения составят объекты, относящиеся к торгово-офисной недвижимости. в 63 регионах, где кадастровая стоимость применяется третий и последующие налоговые периоды, при расчете налога будет использован коэффициент десятипроцентного ограничения роста налога. в 9 регионах, которые не приняли решение об использовании с 2019 года кадастровой стоимости в качестве налоговой базы, налог будет рассчитан по инвентаризационной стоимости, индексированной на установленный Минэкономразвития России коэффициент-дефлятор 1,518 (был в 2019 г. – 1,481);

- изменение кадастровой стоимости объекта недвижимости, например, в связи со вступлением в силу новых результатов кадастровой оценки, или изменением вида разрешенного использования, назначения объекта. Информацию о кадастровой стоимости можно получить на сайте Росреестра;

- изменение налоговых ставок или отмена льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований. с информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам».

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

по транспортному налогу: главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации по месту нахождения транспортного средства;

по земельному налогу и налогу на имущество физических лиц: главами 31, 32 Налогового кодекса Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам», либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 222-22-22).

Как воспользоваться налоговой льготой, неучтенной в налоговом уведомлении

Что делать, если в налоговом уведомлении некорректная информация

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

для пользователей «Личного кабинета налогоплательщика» - через личный кабинет налогоплательщика;

для иных лиц: посредством личного обращения в любую налоговую инспекцию либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога (налогов) и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): обнулит ранее начисленную сумму налога и пеней; сформирует новое налоговое уведомление с указанием нового срока уплаты налога и направит Вам ответ на обращение (разместит его в Личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8 800 222-22-22.

«Клерк» Рубрика Налог на имущество физических лиц

Налоговики начали кампанию по рассылке физлицам налоговых уведомлений на уплату имущественных налогов. В этом году вы получите уведомление по новой форме. В чем его особенность – расскажем.

Новая форма

Приказом ФНС России от 15.01.2018 № ММВ-7-21/8@ в форму налогового уведомления внесены изменения.

Рассылка новых уведомлений уже началась. Первыми их увидели пользователи «Личного кабинета налогоплательщика» на сайте ФНС.

Напомним, если налогоплательщик зарегистрировался в качестве пользователя личного кабинета и, при этом, дополнительно не заявил о том, что хочет получать уведомление и платёжные документы в бумажном виде, то налоговые органы разместят их только в личном кабинете.

Если гражданин не является пользователем «Личного кабинета», то документы будут доставлены через отделения почтовой связи заказными письмами.

Что изменилось

В сводное налоговое уведомление внесены следующие изменения:

при перерасчете суммы налога, указанной в ранее направленном налоговом уведомлении, будет сформирован только раздел налогового уведомления с перерасчетом по соответствующему налогу в отношении объекта налогообложения, по которому произведён перерасчет;

разделы с перерасчетом налогов дополнены графами «Сумма ранее исчисленного налога (руб.)» и «Сумма к доплате (+), к уменьшению (-) (руб.)»;

в таблицах по расчету (перерасчету) земельного налога слова «Коэффициент жилищного строительства» заменены на «Повышающий коэффициент»;

в налоговое уведомление будет включен НДФЛ к уплате, не удержанный налоговым агентом;

в случае передачи налогового уведомления в электронной форме через личный кабинет налогоплательщика информация об адресе налогоплательщика в налоговое уведомление не включается.

Добавим, что блок с перерасчетом налога включается в уведомление только в том случае, если ИФНС произвела расчёт ранее начисленного налога заново, например по заявлению налогоплательщика или если в Инспекцию поступили новые сведения из регистрирующих органов.

Транспортный налог

Блок уведомления на расчет транспортного налога:

Блок уведомления на перерасчет транспортного налога:

Налог на имущество

Блок уведомления на расчет налога на имущество:

Блок уведомления на перерасчет налога на имущество:

Земельный налог

Блок уведомления на расчет земельного налога:

Блок уведомления на перерасчет земельного налога:

В старой форме налогового уведомления указывались только имущественные налоги физлиц. Теперь сюда включен НДФЛ (исчисленный, но не удержанный налоговыми агентами).

Ранее такая категория налогоплательщиков была обязана подавать декларацию по форме 3-НДФЛ и уплачивать налог не позднее 15 июля.

Теперь, если налоговый агент сообщил о невозможности удержать налог, представив в инспекцию сведения по форме 2-НДФЛ на конкретное физлицо, НДФЛ для оплаты рассчитывают налоговые органы и указывают его в налоговом уведомлении.

Уведомления о выбранных объектах налогообложения – документ, при помощи которого физические лица (граждане РФ) имеют возможность освободить один из видов своего недвижимого имущества от налогообложения.

Роль документа

Многие люди имеют в собственности несколько объектов недвижимости — квартиру, комнату, дачный дом, коттедж, гараж и т.п. За каждый из них они обязаны ежегодно оплачивать налог на имущество физических лиц, причем даже тогда, когда объект находится не в полной, а в долевой собственности. Таким образом, сумма для того, чтобы уплатить налоговый сбор за все помещения, здания и сооружения, может понадобиться немаленькая.

Чтобы решить эту проблему, законотворцы придумали льготу: разрешили налогоплательщикам выбирать один из объектов недвижимости, который будет освобожден от налогообложения. Правда, доступно это послабление не всем гражданам, а представителям только некоторых групп.

Оповестить налоговую службу о своем выборе потенциальный льготник может путем заполнения соответствующего уведомления.

Кто имеет право на льготу

Перечень граждан, имеющих право на освобождение от налога на имущество по одному из объектов недвижимости, определен в законодательстве — в статье 407 НК РФ. Сюда входят:

- военнослужащие;

- ветераны войны и члены их семей;

- лица с ограниченными физическими возможностями;

- пенсионеры;

- «чернобыльцы»;

- а также те люди, площадь каждого объекта недвижимой собственности которых не превышает 50 кв.м. и т.д.

Полный список льготников можно найти в выше обозначенной статье Налогового Кодекса России.

Некоторые нюансы льготы

Все объекты недвижимости поделены на категории. При этом налогоплательщик, имея во владении имущество из одной категории (например, два гаража), получает право на освобождение от уплаты налога только по одному из них.

А вот если объекты недвижимости находятся в разных категориях (к примеру, гараж и квартира), то льгота может быть распространена на оба объекта.

Налогоплательщик сам выбирает, какую именно недвижимость он хотел бы освободить от налогообложения и оповещает об этом налоговую службу.

Для передачи налоговикам уведомления о выбранных объектах налогообложения можно выбрать один из нескольких способов:

- Самый простой, быстрый и надежный – принести заполненный бланк в налоговую инстанцию лично и передать из рук в руки инспектору.

- Допускается передать документ с доверенным лицом, но только при том условии, что у него на руках будет нотариально заверенная доверенность.

- Переслать уведомление заказным письмом с уведомлением о вручении через Почту России – по времени это более затратно, но зато гарантирует то, что адресат получит послание.

Может ли быть отказ в приеме уведомления

В некоторых случаях специалисты налоговой инспекции могут отказать в приеме уведомления. Список причин для отказа не так уж велик:

- неправильно заполненный бланк;

- отсутствие оригиналов документов, подтверждающих право на освобождение от налога;

- низкое качество копий.

В таких ситуациях, после устранения нарушения, уведомление можно отдать в налоговую службу повторно.

Особенности заполнения уведомления

Форма уведомления о выбранных объектах налогообложения имеет стандартный унифицированный вид, обязательный к применению.

При его заполнении следует придерживаться нескольких несложных правил.

Вносить информацию в бланк можно как в печатном виде на компьютере, так и от руки (но только шариковой ручкой любого темного цвета). Слова нужно прописывать заглавными буквами, разборчиво и понятно.

Никакие помарки, ошибки, неточности в бланке недопустимы, а если оказия все же произошла, не стоит делать исправление, лучше заполнить новый бланк.

Также не следует вносить в уведомление непроверенные или заведомо недостоверные сведения – при выявлении таких фактов со стороны налоговиков могут последовать санкции.

Как заполнить уведомление

Если вам понадобилось подать заявление в налоговую службу о выбранных объектах налогообложения, рекомендуем рассмотреть образец его заполнения и действовать в соответствии с предлагаемой ниже инструкцией.

В самом верху документа укажите:

- ИНН налогоплательщика;

- нумерацию страницы;

- код территориального налогового органа;

- персональные данные о налогоплательщике: фамилию-имя-отчество, дату и место рождения.

- сведения из документа, удостоверяющего личность (его вид нужно обозначить в виде кода – подсказка есть рядом с ячейками): серия, номер, дата, место выдачи;

- информация о местожительстве (только вначале также кодом обозначается территория проживания – РФ или другое государство): почтовый индекс, субъект России (область, республика, край – за исключением Москвы, Санкт-Петербурга и Севастополя, которые сами по себе являются субъектами), город, улица, дом, квартира;

- номер контактного телефона для связи;

- количество листов в уведомлении.

Последняя часть этого листа состоит из двух разделов:

- в правом разделе ставит свою подпись налогоплательщик, который таким образом удостоверяет то, что все данные, внесенные в бланк достоверны. Также сюда вписывается информация о доверенном лице, если документ подает не сам налогоплательщик, а его представитель.

- левую часть бланка заполняет работник налоговой службы.

Вторая страница уведомления касается того объекта недвижимости, в отношении которого будет действовать налоговая льгота. Здесь по порядку прописываются:

- ИНН, номер страницы, фамилия, инициалы налогоплательщика;

- данные о выбранном объекте: его вид (жилой дом, квартира, комната, гараж и т.д.);

- дата начала применения льготы;

- тип номера (кадастровый, инвентарный, условный) и сам номер.

После того как все необходимые сведения будут указаны, бланк необходимо подписать.

Образец заполнения в 2021 году

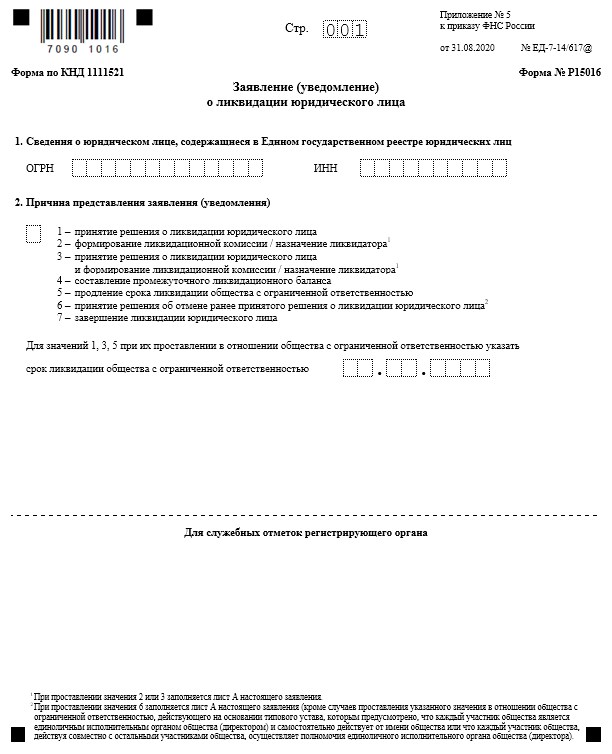

Форма Р15016 (уведомление о ликвидации)

Пустой бланк в формате Word. Содержит только необходимые листы.

Инструкция по заполнению

С 25 ноября 2020 года для ликвидации организации применяется новая форма Р15016, утвержденная Приказом ФНС России от 31.08.2020 N ЕД-7-14/617@.

На первом этапе ликвидации этим документом организация сообщаете налоговому органу о своём намерении прекратить деятельность, а также с его помощью сообщает ФНС данные о ликвидаторе (руководителе ликвидационной комиссии).

Общие требования к заполнению

Заполняя форму Р15016 придерживайтесь следующих правил:

- в документе не допускаются исправления;

- полностью пустые страницы в заявление не включаются;

- все заполненные листы формы должны иметь сквозную нумерацию страниц в поле "Стр.", расположенном в верхней части листа формы заявления;

- все буквы и цифры прописываются в специально отведенных клеточках;

- буквы должны быть заглавными;

- при заполнении на компьютере используется шрифт Courier New, 18 размер, цвет черный;

- не ставьте прочерки или какие-либо иные знаки в пустых клетках.

Титульный лист

Пункт 1 ОГРН и ИНН заполняются строго в соответствии с данными ЕГРЮЛ.

В пункте 2 нужно проставить цифровое значение:

- На первом этапе ликвидации проставляем значение 3 — «принятие решения о ликвидации юридического лица и формирование ликвидационной комиссии / назначение ликвидатора».

Также ниже нужно указать срок ликвидации ООО. При этом следует учитывать, что предельный срок ликвидации можно указать не более одного года. А минимально ликвидация может занять три месяца. Но не рекомендуем указывать минимальный срок, чтобы в случае каких-либо задержек не пришлось его продлевать.

Лист А

Лист «А» состоит из двух страниц и определяет то лицо, которому переходят все полномочия руководителя общества.

Для назначения ликвидатора или руководителя ликвидационной комиссии на листе «А» нужно заполнить пункт 3, указав следующие сведения о ликвидаторе:

- Фамилия, имя, отчество (отчество при наличии).

- ИНН (при наличии) указывается в обязательном порядке. Если Вы не уверены в наличии ИНН, проверьте это на сайте налоговой: https://service.nalog.ru/inn.do.

- Пол указанного лица: 1 (мужской) или 2 (женский).

- Дата и место рождения. При этом место рождения нужно заполнять только в отношении гражданина РФ.

- Гражданство физического лица. Для этого проставляется соответствующее цифровое значение. Для значения 2 указывается трехзначный цифровой код страны гражданства по Общероссийскому классификатору стран мира ОК (МК (ИСО 3166) 004-97) 025-2001.

- Сведения о документе, удостоверяющем личность: вид документа, серия и номер, дата выдачи и кем выдан. Реквизиты паспорта заполняются в точном соответствии со сведениями, указанными либо в паспорте, либо в нотариально удостоверенном переводе паспорта иностранца.

Также необходимо указать должность лица, который назначается в качестве руководителя организации на период процесса ликвидации. Здесь нужно указать должность «ликвидатор», «руководитель ликвидационной комиссии» или «председатель ликвидационной комиссии».

Лист В

Лист «В» состоит из двух страниц и содержит информацию о заявителе.

Если форма Р15016 заполняется для уведомления о принятии решения ликвидировать организацию, то заявителем является председатель ликвидационной комиссии (ликвидатор). В этом случае в пункте 1 проставляется цифра 1.

Во втором пункте заполняются все необходимые данные о заявителе, а именно:

- ФИО и ИНН заполняются обязательно.

- Сведения о рождении и о документе, удостоверяющем личность. При этом эти данные могут не указываться, если подаётся заявление на первом этапе ликвидации и заполнен лист «А».

В пункте 3 в обязательном порядке укажите адрес электронной почты и номер контактного телефона заявителя. Номер телефона напишите в формате: код страны (например, "+7"), код города (до 5 знаков) или код мобильного оператора связи (до 3 знаков), номер телефона без пробелов, прочерков, скобок.

Ниже в соответствующей строке фамилию, имя, отчество и подпись необходимо будет заполнить от руки в присутствии нотариуса.

Пункт 4 заполняется самим нотариусом. Рекомендуем после заверения подписи в форме проверить, указан ли ИНН нотариуса, также должна присутствовать подпись и печать нотариуса.

Подача уточненного уведомления

Наконец, стало возможным подать уточненную форму уведомления в случае обнаружения неточностей при заполнении ранее подававшейся формы. А также стало возможным отменить ранее поданное (ошибочно) уведомление. В обоих случаях в новой форме уведомления необходимо проставить соответствубщий код корретировки.

Подача уведомления лицами, не имеющими регистрацию в РФ

В новой форме уведомления появился новый статус заявителя — «лицо, не имеющее места жительства (пребывания) и недвижимого имущества на территории РФ«. Данный пункт актуален для лиц, снявшихся в постоянной регистрации в РФ (штамп в паспорте: «снят с учета»), но продолжающих приезжать в Россию (по временной регистрации). Напомню, что с 01.01.2018 ВСЕ граждане РФ являются валютными резидентами, при этом, право НЕ уведомлять ФНС об открытии счета за рубежом имеют только лица, проживающие за пределами РФ менее 183 днея в календарном году. Таким образом, лицо, у которого имеется паспорт РФ, снявшееся с регистрации по месту житвельства в РФ, НО приезжающее в РФ суммарно на срок более 183 дней в году, тем не менее формально обязано уведомить ФНС о наличии у него счета в иностранном банке (в данном случае — код «4» в новой форме Уведомления).

Подача уведомления после отсутствия в РФ более 183 дней

Также появилось деление на 2 признака уведомления:

— во исполнение ч.2 ст.12 ФЗ-173 — уведомление в течение 1 месяца с даты открытия счета резидентами, находившимися на территории РФ в году открытия счета БОЛЕЕ 183 дней;

— во исполнение ч. 8 ст.12 ФЗ-173 — уведомление до 01 июня года, следующего за годом, в котором резиденты находились на территории РФ МЕНЕЕ 183 дней, в связи с чем, НЕ уведомляли ФНС об открытии счета;

Уведомление о совместных счетах

В новой форме стало возможным указать тип счета — личный либо совместный (а также количество совладельцев) — до этого данная информация указывалась только в отчете о движении денежных средств по зарубежному счету. Напоминаю, что в случае открытия совместного счета КАЖДЫЙ из совладельцев (находившихся на территории РФ более 183 дней в году, в которым был открыт счет) отдельно уведомляет о таком счете ФНС и отдельно представляет Отчет о движении денежных средств (до 01 июня каждого года). Дискуссионным остается вопрос декларирования доходов, полученных на счет ОДНИМ из совладельцев счет — следует ли в данном случае декларировать доходы 50/50 или не декларировать их совсем?

Уведомление о депозитарных счетах (счетах ценных бумаг)

Также появилось поле для указания вида счета: 1) моновалютный, 2) мультивалютный, 3) депозитарный, 4) иной счет (вклад). Как мы видим, стало возможным указать счета, на которых находятся ценные бумаги — депозитарные. До этого, владелей счета подавал по общим правилам уведомление и в случае отсутствия движени денег по депозитарному счету сдавал нулевые отчеты о движении денежных средств, чем мог привлечь внимание налоговиков. Теперь же такой счет заранее декларируется как депозитарный. Не совсем понятно, почему отдельно не выделен депозитный счет (вклад) и правильно ли его указывать в «моновалютный» счет (депозит же открывается в какой-либо одной конкретной валюте) или же в «иной счет (вклад)», принимая во внимание, что дополнительное поле «код валюты счета (вклада)» заполняется только в случае указания моновалютных счетов. Считаю все же, что депозитные счета должны отражаться как «моновалютный» счет.

Иные нововведения

Помимо этого, появилось поле для заполнения данных о документе, подтверждающим полномочия представителя (очень актуально, когда счет открывается на несовершеннолетнего ребенка, а подписантом выступает его законных представитель). Наконец, увеличилось число знакомест для указания органа, выдавшего документ, удостоверяющих личность (при этом, данные стало возможным НЕ заполнять в случае указания ИНН).

Оставить комментарий Отменить ответ

- УСЛУГИ ЮРИДИЧЕСКИМ ЛИЦАМ

- Бухгалтерское обслуживание юридических лиц

- Налоговые консультации

- Аудит финансовой отчетности

- Подготовка финансовой отчетности по МСФО

- Подготовка финансовой отчетности КИК

- Трансформация финансовой отчетности РСБУ в МСФО

- УСЛУГИ ФИЗИЧЕСКИМ ЛИЦАМ

- Декларации 3-НДФЛ по зарубежным доходам

- Налоговые вычеты

- Социальные

- Подготовка и подача уведомлений о КИК

- Уведомление об открытии счета в иностранном банке или ИОФР

- Валютное регулирование и валютный контроль

- Споры с ФНС по нарушениям с зарубежными счетами и КИК

- Уведомление о наличии второго гражданства или ВНЖ

Календарь уведомлений, сообщений, отчетов и т.д. владельцам контролируемых иностранных компаний (КИК) и зарубежных банковских счетов

МЕТКИ:

(НОВОСТНОЙ ДАЙДЖЕСТ) Январь 2021: Обзор основных изменений законодательства в сфере международных финансов с 01.01.2021

(НОВОСТЬ) Новая форма Отчета о движении денежных средств и иных финансовых активов по зарубежным счетам в банках и иных организациях финансового рынка (ИОФР), применяемая с 2021 года (за отчетные периоды, начиная с 2020)

Подпишитесь и Вы первыми узнаете о новых статьях и изменениях в профильном законодательстве, публикуемых на нашем сайте

Приглашаем ознакомиться с прошедшими вебинарами, посвященными вопросам международного налогообложения, особенностям бухгалтерского учета по МСФО, аудиту, а также валютному регулированию и валютному контролю

Зарубежные финансы, налоги. Аудит

Мы в социальных сетях:

- + 7 (495) 783-19-91 многоканальный

- info@gidprava.ru 125009, г. Москва, ул. Тверская, д.6, стр.6

of the Russian Federation providing legal and tax consulting services and being the member of global GPCG group of companies | All Rights Reserved

Ограничение ответственности

Являясь пользователем настоящего сайта, Вы осознаете, что все материалы, опубликованные на настоящем сайте, носят информационный характер и не являются правовым заключением. Никакая информация, опубликованная на настоящем сайте, не является консультацией или рекомендацией к совершению конкретных действий на ее основе. Вы также осознаете, что любая ситуация, дело, кейс и т.д. любого клиента являются строго индивидуальными и требующими индивидуального подхода при их разрешении. При этом, решения похожих, на первый взгляд, вопросов разных клиентов могут быть совершенно разными. Именно по указанной причине Консалтинговая группа "ГидПрава" (включая входящие в нее департаменты и подразделения: Юридическая компания "ГидПрава", "ГидПрава - Международное налоговое планирование, "ГидПрава" - Бухгалтерское обслуживание, "ГидПрава" - Недвижимость, Бюро юридического перевода "ГидПрава", Учебный центр "ГидПрава", Школа бизнес-английского "ГидПрава") (далее - "КГ "ГидПрава") рекомендует обращаться за оказанием услуг к специалистам с заключением соответствующего договора, влекущего возникновение прав, обязанностей и ответственности.

КГ "ГидПрава" постоянно предпринимает все возможные меры для обеспечения актуальности, полноты, достоверности и соответствия действующему законодательству РФ всех публикуемых на ее сайте материалов, однако, КГ "ГидПрава" не несет ответственности за точность публикуемой на сайте информации, в том числе, но не ограничиваясь, по причине того, что опубликованная информация может являться субъективным мнением специалиста-правоприменителя и может быть основана на его субъективном толковании норм действующего законодательства РФ и/или иностранных государств. КГ "ГидПрава" также не несет ответственности за последствия, которые наступили или могут наступить в результате любого использования пользователем настоящего сайта информации, расположенной на настоящем сайте, в том числе для решения стоящих перед ним вопросов правового или финансового характеров.

Сайт КГ "ГидПрава" может содержать ссылки на сайты третьих лиц. При этом, КГ "ГидПрава" не несет ответственности за содержание и информацию, представленную на данных сайтах. Переход по указанным ссылкам является для пользователей настоящего сайта строго добровольным.

КГ "ГидПрава" несет ответственность в пределах, согласованных со своими клиентами при заключении договора об оказании услуг (или иного договора в рамках оказания КГ "ГидПрава" своих профессиональных услуг), а также за последствия, наступившие в результате совершения клиентом действий, но только в том случае, если совершение данных действий было предварительно согласовано с КГ "ГидПрава". Профессиональная ответственность КГ "ГидПрава" может быть в добровольном порядке застрахована, о чем КГ "ГидПрава" вправе проинформировать своих клиентов.

С уважением,

Консалтинговая группа «ГидПрава»

Конфиденциальность

Настоящий раздел и установленные в нем правила действуют в отношении любой информации, которая может быть получена Консалтинговой группой «ГидПрава» (в том числе входящими в нее департаментами и подразделениями: Юридической компанией "ГидПрава", "ГидПрава - Международное налоговое планирование, "ГидПрава" - Бухгалтерское обслуживание, "ГидПрава" - Недвижимость, Бюро юридического перевода "ГидПрава", Учебный центр "ГидПрава") (далее – "Компания") о лицах (далее – "Пользователь") в процессе использования ими сайта Компании (нахождения на сайте Компании) www.gidprava.ru. Указанная информация считается персональными данными Пользователей и может включать в себя:

- ФИО (например, при заполнении формы обратной связи);

- адрес электронной почты (также при заполнении формы обратной связи или при составлении письма в произвольной форме в адрес Компании);

- контактный телефон (при заполнении формы обратной связи);

- IP адрес (информация получается автоматически при посещении пользователями настоящего сайта);

- файлы cookie (автоматически, см. выше);

- адрес запрашиваемых Пользователем страниц на настоящем сайте;

- любая иная информация или сведения, полученные Компанией о Пользователе в автоматическом режиме либо предоставленные Пользователем добровольно.

Предоставляя свои персональные данные, Пользователь соглашается на их обработку Компанией в целях надлежащего оказания Компанией своих услуг. Компания, в свою очередь, настоящим заверяет, что придерживается политики строгой конфиденциальности в отношении полученных персональных данных Пользователей и использует и обрабатывает персональные данные в строгом соответствии с положениями Федерального Закона Российской Федерации «О персональных данных» от 27.07.2006 г. № 152-ФЗ и иных нормативно-правовых актов действующего законодательства РФ в области защиты и обработки персональных данных. Компания также заверяет, что применяет необходимые технологии при обработке Ваших персональных данных для целей их защиты от несанкционированного доступа со стороны третьих лиц.

Компания не разглашает и не предоставляет полученные ею персональные данные Пользователей третьим лицам, за исключением случаев:

- получения соответствующего предварительного согласия Пользователя;

- истребования информации по запросу правоохранительных органов с соблюдением соответствующих процедур.

Компания оставляет за собой право вносить изменения в правила настоящего раздела, о чем информирует Пользователей путем публикации измененного текста в настоящем разделе.

С уважением,

Консалтинговая группа «ГидПрава»

Авторские права

Настоящий раздел и установленные в нем правила распространяются на посетителей сайта www.gidprava.ru. Являясь посетителем данного сайта, Вы автоматически принимаете и соглашаетесь с правилами, установленными настоящим разделом, и обязуетесь их соблюдать.

Полное или частичное копирование, а также использование и распространение любым иным образом, в том числе, но не ограничиваясь: переработка, публичная трансляция и/или воспроизведение в эфир любых материалов настоящего сайта возможны исключительно в некоммерческих целях и с указанием прямой ссылки на сайт www.gidprava.ru.

Любые иные действия являются незаконными и будут расценены Компанией как нарушение ее авторских прав.

В случае нарушения настоящих правил, Компания оставляет за собой право защиты своих интересов всеми способами, предусмотренными законом, в том числе в рамках статей: 1229, 1259, 1263, 1301 Гражданского кодекса РФ, а также ч.1 ст. 7.12 КоАП РФ.

По любым вопросам использования материалов настоящего сайта Вы можете связаться с нами по адресу электронной почты info@gidprava.ru. Просьба направлять письма с пометкой COPYRIGHT. Если Вы считаете, что материалы данного сайта нарушают ВАШИ авторские права, то просим Вас уведомить нас об этом также по указанному выше адресу. Просим также приложить соответствующие доказательства факта нарушения.

С надеждой на понимание и…

С уважением,

Консалтинговая группа «ГидПрава»

Читайте также: