Nopat net operating profit after tax это балансовая прибыль за минусом налогов

Опубликовано: 15.05.2024

Определение

Посленалоговая операционная прибыль или NOPAT (англ. Net Operating Profit After Taxes) представляет собой сумму операционных денежных средств после налогообложения, которая доступна для осуществления выплат за предоставленный капитал всем инвесторам. Этот показатель используется в ценностно ориентированном менеджменте, как индикатор эффективности деятельности компании, поскольку он является более содержательным, чем операционный доход или EBIT (англ. Earnings Before Interest and Taxes).

Формула

Для осуществления приблизительной оценки NOPAT можно использовать следующую формулу.

![]()

Для получения точного значения посленалоговой операционной прибыли используется финансовый или операционный подход, каждый из которых приводит к одинаковому результату!

Операционный подход предполагает корректировку операционного дохода, а финансовый – корректировку чистой прибыли.

Корректировки

Независимо от выбранного подхода, при оценке NOPAT необходимо учесть следующие корректировки.

Доходы и убытки от прекращаемой деятельности

Если у компании есть активы, предназначенные для продажи, любые доходы или убытки, которые они сгенерировали, должны быть учтен отдельно. Поскольку они не повторятся в будущем, их величина должна быть вычтена при расчетах.

Списание активов

В учете списание активов происходит за счет уменьшения величины собственного капитала на соответствующую сумму. Если такое списание прошло по статье операционных расходов, то его величина должна быть возращена (добавлена обратно) при расчете посленалоговой операционной прибыли.

Изменение в забалансовых резервах

Любое изменение в величине забалансовых резервов должно быть добавлено к NOPAT. Например, увеличение резерва сомнительных долгов не означает, что компания обязательно получит меньше выручки, то есть его формирование занижает величину операционного дохода и чистой прибыли.

Подразумеваемые проценты по операционной аренде

В отличие от финансовой аренды, операционная аренда является примером забалансового финансирования. В соответствии со стандартами бухгалтерского учета, активы, предоставляемые арендодателем по договорам операционной аренды находятся на балансе арендодателя, но они порождают экономическую прибыль таким же образом, как и активы по договору финансовой аренды. Таким образом, мы должны прибавить величину подразумеваемых процентов по операционной аренде к величине посленалоговой операционной прибыли.

Изменения в отложенных налоговых обязательствах

Отложенные налоговые обязательства возникают в результате расхождения между стандартами бухгалтерского и налогового учета, когда налогооблагаемый доход в налоговом учете оказывается меньшим, чем в бухгалтерском. Другими словами, они представляет собой сумму налогов, которая будет уплачена в будущем. Таким образом, увеличение по этой статье должно быть вычтено для получения точной суммы уплаченных налогов. Соответственно, уменьшение по этой статье должно быть прибавлено.

Налоговый щит от неоперационных расходов

Неоперационный расходы, которые приводят к уменьшению налогооблагаемой базы, снижают величину фактически уплаченных налогов. Это искажение ликвидируется путем добавления налогового щита к величине посленалоговой операционной прибыли.

Налоговый щит = Вычитаемые неоперационные расходы × Ставка налога

Пример расчета NOPAT

Компания представила отчет о финансовом положении и отчет о прибылях и убытках.

Отчет о финансовом положении, тыс. у.е.

Отчет о прибылях и убытках, тыс. у.е.

Часть оборудования, применяемого компанией в операционной деятельности, используется на основании договора операционной аренды, который будет действовать в течении следующих 3-ех лет. Арендные платежи согласно договору составляют 3 800 тыс. у.е. в год. Средневзвешенная стоимость капитала компании (англ. Weighted Average Cost of Capital, WACC) составляет 11,63%, а ставка налога на прибыль 30%.

Рассчитаем величину посленалоговой операционной прибыли по каждому из подходов.

Операционный подход

Поскольку компания раскрыла величину операционного дохода (EBIT) в отчете о прибылях и убытках, операционный подход может быть использован для расчета NOPAT. Для получения его значения необходимо осуществить следующие корректировки операционного дохода:

- прибавить величину изменения резерва сомнительных долгов 24 тыс. у.е. (140-116);

- вычесть величину изменения в отложенных налоговых обязательствах 140 тыс. у.е. (370-230);

- прибавить величину налогового щита от неоперационных расходов 360 тыс. у.е. (1 200×30%);

- вычесть величину уплаченного налога на прибыль 1 620 тыс. у.е.;

- прибавить величину подразумеваемых процентов по операционной аренде.

Поскольку операционная аренда является забалансовым источником финансирования, мы должны обращаться с ним так, как если бы это был договор финансовой аренды, и имущество учитывалось бы на балансе арендатора. В этом случае подразумеваемая балансовая стоимость оборудования будет равна настоящей стоимости (PV) будущих арендных платежей. При этом в качестве ставки дисконтирования должен использоваться WACC.

Таким образом, если рассматривать операционную аренду как долговой источник финансирования, его балансовая стоимость должна составлять 9 183,3 тыс. у.е. Для расчета подразумеваемых процентов используем ставку WACC.

Подразумеваемые проценты = 9 185,3×11,63% = 1 068,3 тыс. у.е.

Наконец, просуммируем все внесенные корректировки и получим величину посленалоговой операционной прибыли, равную 8 172,3.

NOPAT = 8 480 + 24 - 140 + 360 + 1 068,3 = 8 172,3 тыс. у.е.

Финансовый подход

В некоторых юрисдикциях стандарты бухгалтерского учета не обязывают компании раскрывать величину операционного дохода (EBIT) в финансовой отчетности. В такой ситуации следует применить финансовый подход для расчета NOPAT.

Величина чистой прибыли должна быть скорректирована следующим образом:

- прибавить величину изменения резерва сомнительных долгов 24 тыс. у.е. (140-116);

- вычесть величину изменения в отложенных налоговых обязательствах 140 тыс. у.е. (370-230);

- прибавить величину налогового щита от неоперационных расходов 360 тыс. у.е. (1 200×30%);

- прибавить величину неоперационных расходов 1 200 тыс. у.е.;

- прибавить величину расходов на выплату процентов 1 880 тыс .у.е;

- прибавить величину подразумеваемых процентов по операционной аренде 1 068,3 тыс. у.е.

NOPAT = 3 780 + 24 - 140 + 360 – 1 620 + 1 200 + 1 068,3 = 8 172,3

Как мы можем убедиться, оба подхода привели к одинаковой оценке величины посленалоговой операционной прибыли.

NOPAT vs EBIT

Как было продемонстрировано на примере, NOPAT является более точным показателем экономической прибыли, чем EBIT, поскольку он отражает величину фактически полученных денежных средств в результате операционной деятельности. Причиной этого является то, что для составления отчета о прибылях и убытках используется учет по принципу начисления. Поэтому операционный доход за вычетом уплаченных налогов редко совпадает с оценкой величины экономической прибыли.

EBIT (Earnings Before Interest & Tax)

Определение

Показатель операционной прибыли до вычета налогов и процентов (EBIT) — финансово-аналитический показатель формы 2 (Отчёт о финансовых результатах), равный объёму прибыли до вычета процентов по заёмным средствам и уплаты налогов. Данный показатель еще называется операционной прибылью и используется при расчете некоторых коэффициентов финансовой эффективности.

Формула EBIT

EBIT = Revenue — COGS — Operating Expenses

EBIT = Выручка — Себестоимость — Коммерческие и управленческие расходы

EBIT = Прибыль (убыток) до налогообложения (стр. 2300) + Проценты к уплате (стр. 2330)

EBIT = Прибыль от реализации (стр. 050 ф. №2) + Проценты по кредитам и займам, включенным в себестоимость

EBIT = Чистая прибыль + Расходы по налогу на прибыль — Возмещённый налог на прибыль (+ Чрезвычайные расходы) ( — Чрезвычайные доходы) + Проценты уплаченные — Проценты полученные

EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization)

Определение

Операционная прибыль до уплаты налогов, расходов на амортизацию и процентов по кредитам (EBITDA) — финансово-аналитический показатель, который отражает финансовый результат компании, исключая влияние эффекта структуры капитала (процентов, которые выплачиваются по заемным средствам), налоговых ставок и амортизации. EBITDA позволяет определить эффективность деятельности компании независимо от её задолженности перед различными кредиторами и государством, а также от метода начисления амортизации. Показатель полезен при сравнении предприятий одной отрасли, но имеющих различную структуру капитала. Он позволяет сравнивать компании с различными учетными политиками (например, в части учета амортизации или переоценки активов) и различными условиями налогообложения.

Формула EBITDA

EBITDA = Revenue — Expenses (excluding tax, interest, depreciation and amortization)

EBITDA = Прибыль (убыток) до налогообложения + (Проценты к уплате + Амортизация основных средств и нематериальных активов)

EBITDA = Прибыль от реализации (стр.50 Ф.№ 2) + Амортизационные отчисления (Форма № 5)

EBITDA = Прибыль (убыток) от продаж (стр. 2200) + Проценты к уплате (стр. 2330) + Амортизационные отчисления

EBITDA = EBIT + Амортизационные отчисления по материальным и нематериальным активам — Переоценка активов = Чистая прибыль + Расходы по налогу на прибыль — Возмещённый налог на прибыль (+ Чрезвычайные расходы) (- Чрезвычайные доходы) + Проценты уплаченные — Проценты полученные

EBITDA = Операционная прибыль + Амортизация

EBITDAR (Earnings Before Interest, Taxes, Depreciation, Amortization and Rent/Restructuring Costs)

Определение

Операционная прибыль до вычета налогов, процентов по кредитам, амортизации и арендных платежей/затрат на реструктуризацию/расходы по операционному лизингу (EBITDAR) — финансово-аналитический показатель, который отражает финансовый результат компании, исключая влияние эффекта структуры капитала (процентов, которые выплачиваются по заемным средствам), налоговых ставок, амортизации и арендных платежей/затрат на реструктуризацию/расходы по операционному лизингу.

В зависимости от компании и целей пользователей, показатель может включать в себя либо расходы на аренду, либо расходы на реструктуризацию, либо расходы по операционному лизингу, но всегда только один тип расходов. Показатель EBITDAR расширяет EBITDA, путем добавления дополнительного пункта по аренде или реструктуризации, тем самым лучше отражает финансовую эффективность. Иногда данный показатель называют как operating cash flow (операционный денежный поток).

Формула EBITDAR

EBITDAR = EBITDA — rent/restructuring costs = Revenue — Expenses (excluding tax, interest, depreciation, amortization and rent/restructuring costs)

EBITDAR = EBITDA — Расходы на аренду/Расходы по операционному лизингу/Расходы на реструктуризацию

NOPAT (Net Operating Profit After Tax)

Определение

Чистая операционная прибыль после налогов (NOPAT) — посленалоговая операционная прибыль без учета начисленных процентов по кредитам и полученным займам. При ее расчете учитываются все доходы и расходы предприятия, отраженные в отчете о прибылях и убытках, в том числе налог на прибыль. Для определения NOPAT к чистой прибыли отчетного периода необходимо прибавить проценты к уплате.

Формула NOPAT

NOPAT = EBIT x (1 — Tax Rate)

NOPAT = EBIT х (1 — налоговая ставка)

Чистая прибыль (NOPAT) = Прибыль до выплаты налога – Налог на прибыль (до вычета процентов за пользование заемным капиталом)

NOPAT = (Чистая прибыль + Проценты по заемному капиталу + Эффекты налогового щита по заемному капиталу)

Методика расчета «снизу вверх»

NOPAT = Operating profit after depreciation and amortization + Implied interest expense on operating leases + Increase in LIFO reserve + Increase in bad debt reserve + Increase in net capitalized research and development — Cash operating taxes

, где:

Operating profit after depreciation and amortization – операционная прибыль после амортизации;

Implied interest expense on operating leases – предполагаемые процентные расходы по операционной аренде;

Increase in LIFO reserve – увеличение резерва ЛИФО;

Increase in bad debt reserve – увеличение резерва по сомнительным долгам;

Increase in net capitalized research and development – увеличение в чистых капитализированных исследованиях и разработках;

Cash-operating taxes – операционные налоги, исчисленные кассовым методом.

Методика расчета «сверху вниз»:

NOPAT = Sales + Implied interest expense on operating leases + Increase in LIFO reserve + Other income — Cost of goods sold — Selling,general and administrative expenses — Depreciation — Cash operating taxes

, где:

Sales – продажи (выручка от продаж);

Implied interest expense on operating leases – предполагаемые процентные расходы по операционной аренде;

Increase in LIFO reserve – увеличение резерва ЛИФО;

Other income – прочие доходы;

Cost of goods sold – себестоимость реализованной продукции;

Selling, general and administrative expenses — коммерческие, общехозяйственные и административные расходы;

Depreciation – амортизация;

Cash-operating taxes – операционные налоги, исчисленные кассовым методом.

EBIAT (Earnings Before Interest After Taxes)

Определение

Прибыль до вычета процентов и после уплаты налогов (EBIAT) — финансово-аналитический показатель равный объёму прибыли до вычета процентов после уплаты налогов. Принципиальная разница между NOPAT = EBIT x (1 – t) и EBIAT состоит в том, что при расчете EBIT х (1 – t) налог на прибыль по номинальной ставке берется со всей прибыли до уплаты процентов, а при расчете EBIAT вычитается фактически уплаченный компанией налог на прибыль, который несколько ниже из-за того, что процентные выплаты были отнесены на себестоимость. Таким образом, EBIT х (1 – t) меньше EBIAT на величину (1 – t) x i, где i — процентные выплаты.

Формула EBIAT

EBIAT = Revenue — Cost of Goods Sold — Expenses (including taxes and excluding interest)

EBIAT = Доход — COGS — расходы (включая налоги и исключая проценты)

OIBDA (Operating Income Before Depreciation And Amortization)

Определение

Показатель OIBDA (Операционная прибыль до вычета износа основных средств и амортизации нематериальных активов) следует отличать от EBITDA, так как отправной точкой показателя является операционная прибыль, а не чистая прибыль. Таким образом, OIBDA не включает в себя неоперационные доходы, которые, как правило, не повторяются из года в год. Он включает только доход, полученный за счёт регулярных операций, и не подвержен влиянию единовременных начислений, например, связанных с курсовыми разницами или налоговыми скидками. OIBDA рассчитывается как операционную прибыль до амортизации (МА + НМА), обесценение внеоборотных активов (основные средства, гудвил и прочие нематериальные активы) и убытка (прибыли) от выбытия основных средств.

Формула OIBDA

OIBDA = Operating Income + Depreciation + Amortization + Tax + Interest

OIBDA = Операционная прибыль + амортизация основных средств и нематериальных активов

Примеры, разъясняющие порядок формирования прибыли

EVA (Economic Value Added)

Определение

Добавленная экономическая стоимость (EVA) представляет собой прибыль предприятия от обычной деятельности за вычетом налогов, уменьшенная на величину платы за весь инвестированный в предприятие капитал.

EVA – реальная экономическая прибыль, которая принадлежит акционерам после вычета всех операционных расходов (включая налоги) и финансовых издержек.

Показатель применяется для оценки эффективности деятельности предприятия с позиции его собственников, которые считают, что деятельность предприятия имеет для них положительный результат в случае, если предприятию удалось заработать больше, чем составляет доходность альтернативных вложений. Этим объясняется тот факт, что при расчете EVA из суммы прибыли вычитается не только плата за пользование заемными средствами, но и собственным капиталом. Можно утверждать, что такой подход в большей степени является экономическим, нежели бухгалтерским.

Интерпретация показателя EVA:— Если EVA>0, то капитал используется эффективно.

— Если EVA=0, то инвесторы получили норму возврата, компенсирующая риск.

— Если EVA Формула EVA

EVA = NOPAT — WACC*IC

EVA = EBIT — CE * WACC

EVA = (ROCE — WACC) * CE

, где:

NOPAT — чистая операционная прибыль после уплаты налогов;

WACC — средневзвешенная стоимость капитала;

IC — инвестированный капитал.

EBIT — чистая прибыль уплаты процентов и налоговых платежей;

CE — собственные оборотные средства (capital employed).

ROCE (return of capital employed) = EBIT / Capital Employed — Рентабельность задействованного капитала

Equity EVA = (ROE-Cost of Equity) * (Equity Invested)

, где:

ROE – рентабельность собственного капитала

Cost of Equity – стоимость собственного капитала

Equity Invested – инвестированный собственный капитал

SVA (Shareholder Value Added)

Определение

Показатель SVA (Акционерная добавленная стоимость) представляет собой капитализированное изменение текущей стоимости операционного денежного потока, скорректированное на текущую стоимость инвестиций во внеоборотный и оборотный капитал, вызвавших данное изменение.

Применение показателя SVA в рамках оценки эффективности деятельности компании:

— для оценки стоимости компании;

— для оценки эффективности осуществляемых инвестиционных проектов;

— для оценки стратегий (с помощью SVA рассчитывается ожидаемый эффект от внедрения новой стратегии);

— для определения вознаграждений CEO (осуществляется «привязка» вознаграждений менеджеров к конкретным результатам реализации их стратегии).

Формула для расчета стоимости бизнеса, при использовании показателя SVA:

Стоимость компании = Рыночная стоимость инвестированного капитала в начале года + Накопленная величина SVA прогнозного периода + Рыночная стоимость ценных бумаг и иных инвестиций

Формула SVA

1 способ расчета SVA:

SVA = Изменение стоимости инвестированного капитала

, где:

Стоимость инвестированного капитала = накопленная текущая стоимость денежного потока + Текущая стоимость остаточной стоимости

2 способ расчета SVA:

SVA = Текущая стоимость остаточной стоимости – Текущая стоимость стратегических инвестиций

, где:

Остаточная стоимость = капитализированное изменение чистой прибыли (NOPAT),

Текущая стоимость стратегических инвестиций = текущей стоимости изменения инвестированного капитала.

MVA (Market Value Added)

Определение

Показатель добавленная рыночная стоимость (MVA) — позволяет определить величину превышения рыночной капитализации компании над стоимостью собственного капитала (представленной в бухгалтерском балансе).

Рыночная капитализация бизнеса представляет собой произведение количества акций предприятия, выпущенных в обращение на их рыночную цену.

MVA делает акцент на рыночную капитализацию компании, которая более значима для акционерных обществ, котирующихся на фондовых биржах. Стоимость акций в таких случаях более точно определяет благосостояние акционеров, чем прибыль. В наиболее общем смысле рыночную добавленную стоимость понимают как разницу между достигнутой за период величиной прироста рыночной стоимости капитала и величиной инвестированного капитала.

Формула MVA

MVA = Market Value of Debt + Market Value of Equity — Total Adjusted Capital

MVA = Market Value of Equity — Total Adjusted Capital

MVA = Рыночная капитализация компании — Стоимость чистых активов (собственного капитала) по балансу компании

MVA = Рыночная стоимость долга + рыночная капитализация – совокупный капитал*

* следует учитывать, что в балансовую оценку совокупного капитала должны быть внесены поправки для устранения искажений, вызванных методами учета и некоторыми учетными принципами. Данные поправки будут более подробно рассмотрены при описании показателя EVA.

Cash Value Added (CVA) или Residual Cash Flow (RCF)

Определение

Модель Cash Value Added (Денежная добавленная стоимость) (CVA) включает только денежные статьи, т.е. Прибыль до вычета процентов, налогов и амортизации/Earnings Before Depreciation Interest and Tax (EBDIT), скорректированная на неденежные расходы), движение оборотного капитала и нестратегические инвестиции. Сумма этих 3 статей составляет Operating Cash Flow (Денежный поток от операционной деятельности) (OCF). OCF сравнивается с требованием по движению денежной наличности, «Требованием по денежному потоку от операционной деятельности/Operating Cash Flow Demand» (OCFD). OCFD представляет характер движения денежных средств, необходимый для удовлетворения финансовых требований инвестора по стратегическим инвестициям компании, т. е. стоимости капитала.

Формула CVA

Прямой метод:

CVA = AOCF – WACC * TA

, где:

AOCF (Adjusted Operating Cash Flows) – скорректированный операционный денежный поток;

OCF = EBIT + Depreciation — Taxes

WACC – средневзвешенная цена капитала;

TA – суммарные скорректированные активы.

Или

CVA = CF — Depreciation — Capital Charge

Косвенный метод:

CVA= (CFROI — Cost of Capital) * Gross Investment

, где:

Capital charge = cost of capital * gross investment

CFROI = (СF — Depreciation)/ Gross Investment

Depreciation = [WACC/ (1+WACC)n — 1]* TA

CF = Adjusted profit + interest expense + depreciation

Gross Investment = Net Current Assets + Historical initial cost

CVA = Sales x ((Sales – Cost)/Sales – Working Capital Movement/Sales – Non Strategical Investment/Sales) – OCFD / Sales

В сложившейся практике финансового менеджмента модель упрощена и выглядит как:

RCF (CVA) = AOCF – WACC x TA

, где:

AOCF (Adjusted Operating Cash Flows) – скорректированный операционный денежный поток;

WACC – средневзвешенная цена капитала;

TA – суммарные скорректированные активы.

NOPAT (Net Operating Profit after Tax, Чистая операционная прибыль после налогов) – показатель эффективности деятельности компании, показывает операционную прибыль, уменьшенную на величину налога на прибыль.

Простыми словами показатель NOPAT показывает эффективность компании без учета налогов.

Где используется

Используется в оценке стоимости бизнеса по модели Гордона, качества работы управляющего состава, а также аналитиками по слияниям и поглощения для расчета чистого денежного потока. Показатель связан с коэффициентом ROIC, а также входит в формулу расчета EVA (экономическая добавленная стоимость).

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Формула расчета по МСФО

![]()

Формула расчета по РСБУ

![]()

Прибыль от продаж = стр.2200

t= ставка налога на прибыль в России 20%

Норматив

Определенного значения для показателя нет. Если наблюдается увеличение, то это говорит об увеличении эффективности компании.

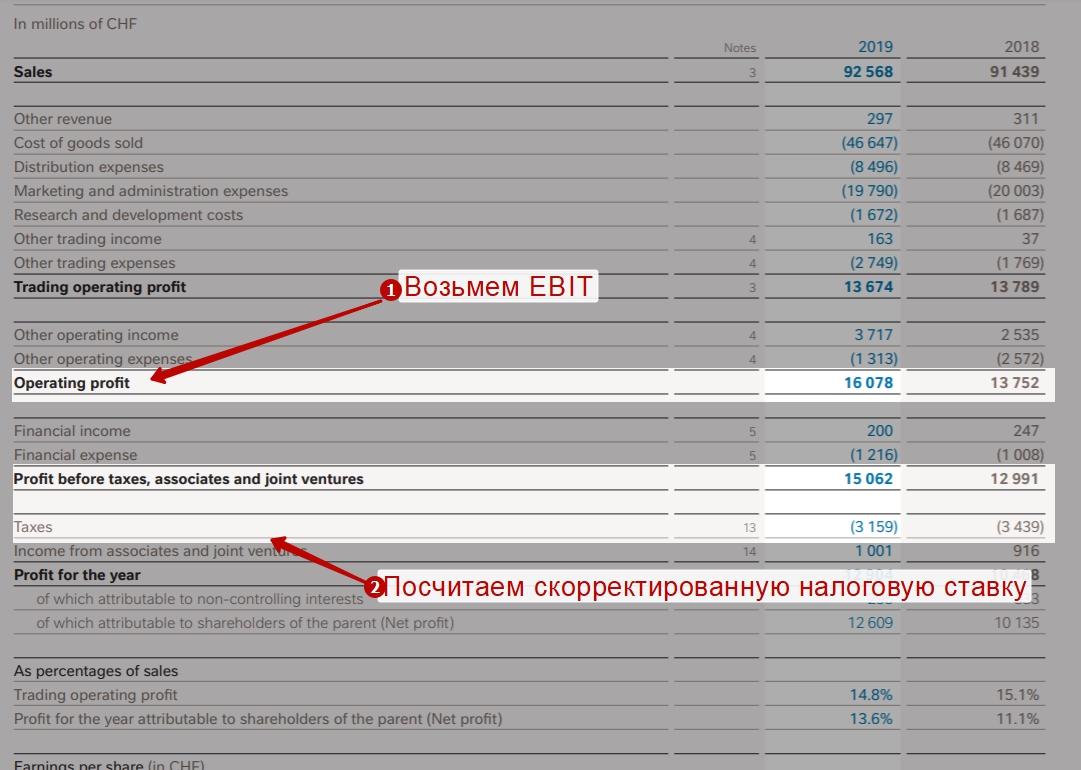

Пример расчета для Nestle

Рассчитаем показатель NOPAT для компании Nestle (NESN). В консолидированном отчете возьмем значение операционной прибыли (Operating profit) и рассчитаем скорректированный налоговую ставку (Tax rate).

Расчет NOPAT по консолидированной отчетности компании Nestle

Скорректированную налоговую ставку рассчитаем по формуле:

Tax rate=Profit before taxe, associacies and joint ventures/Taxes

Другими словами, чтобы определить налог на прибыль мы взяли сумму налогов, которую заплатила компания и разделили на прибыль до налогов.

В итоге мы получим NOPAT за 2019 год равный 12 706 000 000 CHF.

Наш расчет показателя в Excel вы можете скачать NOPAT.xlsx

[сервис] Расчет NOPAT с помощью YCharts.com

Значение показателя NOPAT можно найти с помощью сервиса YCharts.com. Для этого определяем тикер изучаемой компании. Мы взяли компанию Apple (AAPL). Далее выбираем вкладку мультиграфиков. На ней добавляем метрику – NOPAT. Ниже будет отражаться динамика изменения по годам показателя NOPAT.

Расчет NOPAT в сервисе YCharts.com

Видео расчета NOPAT

Коэффициент рентабельности инвестированного капитала ROIC (Return on Invested Capital) позволяет инвесторам оценить, насколько эффективно компания трансформирует инвестируемый в нее капитал в прибыль.

Коэффициент рентабельности инвестированного капитала ROIC (Return on Invested Capital) отражает соотношение операционной прибыли компании (после вычета налогов) к сумме инвестированых в основную деятельность средств.

Очевидно, что чем выше данный показатель, тем лучше рентабельность инвестированного капитала у компании.

Формула расчета ROIC (Return on Invested Capital)

Рентабельность инвестированного капитала ROIC считается по следующей формуле:

Формула ROIC для отчетности на английском языке:

где

- NOPAT (Net Operation Profit After Tax) - операционная прибыль компании после налогов (для квартальных отчетов должна быть пересчитана на год).

NOPAT вычиляется по формуле

Формула ROIC для отчетности на английском языке:

TRP (Tax Rate Profit) - ставка налога на прибыль.

- Инвестированный капитал - Собственные активы компании (equity) + долгосрочные обязательства (long-term debt)

Как пользоваться коэффициентом ROIC (Return on Invested Capital)

Рентабельность инвестированного капитала полезно применять в следующих случаях:

- При сравнении компаний одной отрасли по показателю ROIC

- При анализе динамики изменения показателя ROIC в рамках одной компании

Особенности показателя рентабельности инвестированного капитала ROIC (Return on Invested Capital)

Главное, что нужно понимать частному инвестору в показателе ROIC - это то, что он предназначен оценить эффективность вложений в основную деятельность (бизнес) компании.

Именно поэтому с одной стороны берется именно операционная прибыль, так как она отражает именно ту прибыль, что бизнес генерирует, без каких-либо корректировок.

А с другой стороны инвестированный капитал, который мы считаем как собственный капитал компании + долгосрочные обязательства - это как раз те деньги, что компания вкладывает в свою основную деятельность.

Поскольку цель мультипликатора ROIC показать эффективность как раз основной деятельности компании, такая замена не совсем корректна и может приводить к погрешности, в случае, если у компании есть доходы/расходы от непрямой деятельности.

Показатель ROIC (Return on Invested Capital) на FinanceMarker

На FinanceMarker.ru показатель ROIC доступен по всем компаниям Московской биржи, а также бирж NASDAQ, NYSE и других.

Показатель доступен для:

- Сравнения компаний между собой по показателю ROIC в рамках сводной таблицы мультипликаторов.

- Анализа изменения показателя ROIC в рамках одной компании.

Справочник

Мультипликатор ROIC относится к категории мультипликаторов, отражающих рентабельность бизнеса. Вот другие мультипликаторы из этой же категории:

- ROA (Return on Assets) - рентабельность активов

- ROE (Return on Equity) - рентабельность собственного капитала

- ROS (Return on Sales) - рентабельность продаж (выручки)

Перейти ко всем статьям блога FinanceMarker, посвященным мультипликаторам, можно по этой ссылке.

Мультипликатор E/P (Earnings/Price). Формула расчета и применение

FinanceMarker.ru - скринер акций компаний РФ и США. Мультипликаторы.

Мультипликатор EBITDA. Формула и примеры расчета

Как купить акции дешево?Стоимостный подход в инвестициях.

RO(A/S/E/IC) - мультипликаторы эффективности

Мультипликаторы, которые оценивают долги компании

Блог про инвестиции в акции: ключевые понятия, инструкции и лайфхаки.

В свежем выпуске бухгалтерского ликбеза Алексей Иванов разбирает главный бухгалтерский мем, которым директора и собственники бизнеса часто терзают главбухов, и рассказывает как в бухгалтерском учёте определяются прибыли и убытки. На десерт — инструкция зачем нужно считать разные виды прибыли.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом. В прошлый раз разобрались с видами доходов и расходов, сегодня будем сопоставлять их и определять финансовые результаты.

Прибыль есть, а денег нет

Недавно я писал о том, что такое доходы и расходы и почему их важно определять в момент передачи ценностей, а не в момент их оплаты. Одновременная фиксация дохода и расхода не дает принять желаемое за действительное. Из бухучёта сразу по завершению операции виден её финансовый результат. При этом понятно кто из сторон сделки сколько должен контрагенту. Предприниматель, который учитывает и планирует доходы и расходы отдельно от денежных потоков, понимает экономику своей компании и не тратит незаработанные деньги. Тот же, кто валит все в одну кучу, приближает себя к банкротству и достает главбуха главным бухгалтерским мемом: «Почему прибыль есть, а денег нет?».

Чтобы научиться отвечать на этот вопрос, сначала нужно разобраться с терминологией.

Прибыли и убытки (Profit and Loss) — это финансовые результаты деятельности компании. Чтобы их определить нужно из доходов вычесть расходы. Если разница положительная — компания получила прибыль. Если отрицательная — убыток.

Финансовый результат можно определить когда известны доходы и расходы за период. В бухучете прибыли и убытки определяют за месяц. Но никто не мешает определять финансовый результат по каждой операции. Важно только правильно определить доходы и расходы по ней. Поясню на примере.

Пример 1.

Вчера руководитель компании договорился о продаже товаров покупателю за 100 руб. Вчера же на расчетный счет компании поступила предоплата 50 руб. Оставшиеся 50 руб. покупатель обещает заплатить завтра — такой порядок оплаты зафиксирован в договоре купли-продажи. Руководитель тут же купил на оптовке всю партию товара, обещанную покупателю, за 40 руб. Сегодня покупатель забрал её со склада. Когда компания получила прибыль и сколько она составила?

Вчера не было ни дохода, ни расхода. Поступившая предоплата уравновешена обязательством выплатить 50 руб., которое будет гаситься поставкой товара. А истраченные на закуп товара 40 руб. — не расход, потому что в обмен на денежные средства компания получила запасы на ту же сумму. Поэтому вчера прибыли ещё не было.

Сегодня право собственности на товар перешло покупателю. Это значит, что актив выбыл безвозвратно. Экономические выгоды компании уменьшились на 40 руб., в которые обошлось его приобретение. Это — расход.

В то же время обязательство перед покупателем исполнено полностью, а значит он должен продавцу 100 руб. в соответствии с договором. Эта сумма увеличивает активы продавца. 50 руб. уже перечислено вчера, еще 50 руб. пока существует в виде дебиторской задолженности. Поэтому сегодня продавец фиксирует доход 100 руб. Поступившие завтра деньги уменьшат дебиторскую задолженность, но не приведут к увеличению экономических выгод. Это как переложить монетку из одного кармана в другой.

Таким образом, уже сегодня известны доходы (100 руб.) и расходы (40 руб.). Разница между ними (60 руб.) — это прибыль. И она получена сегодня.

Отделение в бухучёте денежных потоков от доходов и расходов важно для понимания реальной экономической ситуации в компании. Если считать все поступившие деньги своим доходом, а все выплаченные деньги — своим расходом, можно твердой рукой вести компанию к закрытию.

Представьте, что в нашем примере предоплата составила 100 руб., а на оптовке удалось купить товар за 120 руб., но с отсрочкой платежа до завтра. Если ориентироваться только на денежный поток, то вчера продавец получил доход 100 руб. Сегодня с деньгами ничего не происходило. Зато завтра расход составит 120 руб. И результатом операции станет убыток 20 руб. Но вчера доход был 100 руб., а расхода не было вовсе. Поэтому продавец предполагал, что все 100 руб. — это его прибыль. И потратил её. А завтра он будет думать чем заплатить поставщику.

Вернемся к главному бухгалтерскому мему. Он возникает когда предприниматель не понимает разницы между:

- поступлениями денег и доходами;

- выплатами денег и расходами.

В его мире прибыль — это разница между поступлениями и выплатами, а в мире бухгалтера — между доходами и расходами.

Предприниматель живет по кассовому методу. Он знает, что должен в этом месяце заплатить зарплату, налоги, аренду, проценты по кредиту. Чтобы это сделать, нужно получить деньги от покупателей. В мире бухгалтера живет розовый единорог, который не какает. Его зовут Метод Начисления (он же Допущение Определенности Фактов Хозяйственной Жизни). Эти два мира плохо понимают друг друга без переводчика, а главбух со спины единорога не всегда может объяснить предпринимателю почему нельзя ориентироваться только на денежный поток.

В результате в совершенно реальной бухгалтерии поселяется ведьма, которая наводит морок. А в кабинете директора — Винни-Пух, в голове которого опилки! Да-да-да! Чтобы не стать персонажем этой сказки достаточно понимать, что финансовый результат и денежный поток нужно рассматривать в комплексе. Если смотреть на них по отдельности, легко принять желаемое за действительное.

Пример 2

Компания оказывает услуги. За месяц от покупателей поступило 100 руб. Из них 70 руб. ушло на зарплату и аренду. На расчетном счете осталось 30 руб. Это прибыль? Вовсе не обязательно!

За платежами могут скрываться разные варианты формирования финансовых результатов.

Вариант 1.

В этом месяце было оказано услуг на 300 руб. Из них 100 руб. поступили на расчётный счет, еще 200 руб. остались в виде дебиторской задолженности. Она станет деньгами только в следующем месяце, а доходом является уже сейчас — подробно я разбирал это в статье про доходы. Значит, прибыль составила 230 руб. А вот денег в конце месяца осталось только 30 руб. Прибыль есть, а денег нет!

Вариант 2.

Все поступившие 100 руб. — это предоплата. Услуги в счет нее еще предстоит оказать. Пока это не доход: если услуга не будет оказана, деньги придется вернуть. 70 руб. зарплаты выплачивалось за работу, выполненную в прошлом месяце. Это уже не расход — подробно я разбирал это в статье про расходы. Но за этот месяц предстоит выплатить сотрудникам и арендодателю еще 70 руб., а это уже расход — они свои обязательства за месяц выполнили. Значит, убыток составил 70 руб. Деньги есть, а прибыли нет!

Для того, чтобы не принять чужие деньги за прибыль, а кассовый разрыв за убыток в бухучете придуманы два отчета.

- Отчет о финансовых результатах (он же отчет о прибылях и убытках).

- Отчет о движении денежных средств.

Только глядя в оба этих отчета можно понять сколько из заработанного вы уже получили и сколько из полученного уже заработали. О них как-нибудь напишу ещё.

Какая бывает прибыль и зачем считать её по-разному

Теперь немного классификационных моментов. В бухгалтерском учёте рассчитываются несколько видов прибыли. Это нужно для понимания эффективности различных бизнес-процессов компании. Следите за руками.

Валовая прибыль (Gross Profit) — разница между доходами от продажи продукции (выручкой) и расходами на её производство (себестоимостью). Она показывает эффект от производственной деятельность компании. Кстати, в слове «валовАя» ударение на последний слог — как «дорогАя». И она реально дорога для компании. Если валовая прибыль равна нулю или отрицательна — пора закрываться или всерьез пересматривать производственный процесс. Неэффективное производство не спасет ни грамотное управление, ни отличные маркетинг с продажами.

Прибыль от продаж (Operating Income) — это валовая прибыль минус расходы на хранение и продажу продукции (коммерческие расходы) минус расходы на управление компанией (управленческие расходы). Она показывает эффект от основной деятельности компании — продажи того, что она произвела. Убыток от продаж — неприятная штука, но от него часто получается уйти при наращивании объемов выпуска. Это называется эффект масштаба.

Пример.

ООО «Рога и копыта» покупает рога по 8 руб., а продает по 10. В прошлом месяце было продано 50 рогов. Валовая прибыль составила 50 * (10 руб. — 8 руб.) = 100 руб.

При этом зарплата продавца — 150 руб. в месяц. То есть прибыль от продаж составила 100 руб. — 150 руб. = - 50 руб.

Если в текущем месяце компании удастся продать 100 рогов, то валовая прибыль составит 100 * (10 руб. — 8 руб.) = 200 руб., а прибыль от продаж уже 200 руб. — 150 руб. = 50 руб.

Прибыль до налогообложения (Income Before Tax) — это прибыль от продаж плюс прочие доходы минус прочие расходы. Прочие доходы и расходы не связаны с основной деятельностью компании. Если компания продает рога и копыта, то проценты за размещение свободных денег на депозите — это прочий доход, а стоимость новогоднего корпоратива — прочий расход. Прибыль до налогообложения характеризует эффект от всей деятельности компании, в который вносит свою лепту не только основная, но и прочая деятельность.

Чистая прибыль (Net Income) — прибыль до налогообложения минус налог на прибыль. Это то, что остается компании после Егорова и его команды. Для спецрежимников вместо налога на прибыль вычитается налог по УСН или ЕНВД.

Нераспределенная прибыль (Retained Earnings) — чистая прибыль минус дивиденды учредителям. Часть чистой прибыли надо отдать учредителям за то, что они внесли свои активы в уставный капитал. Эта процедура называется распределением прибыли. С точки зрения учредителей в этом весь смысл существования компании. Но в первые годы учредители могут и не выводить дивиденды себе в карман, оставляя прибыль на развитие компании. Тогда чистая прибыль текущего года увеличивает нераспределённую прибыль, оставшуюся с прошлых лет.

Собственник может увидеть первые четыре вида прибыли с начала года в отчете о финансовых результатах. Нераспределённую прибыль за все время существования компании — в бухгалтерском балансе.

Кстати, в интернет-бухгалтерии «Моё дело» финансовые результаты рассчитываются автоматически. Для бухгалтерского учёта по своим правилам, для налогового — по своим. Вручную сопоставлять доходы и расходы по видам не нужно — система делает это сама. Попробуйте — это удобно и экономит массу времени!

Читайте также: