Номер налогоплательщика присвоенный налоговым органом в иностранном государстве что это

Опубликовано: 18.05.2024

Рассмотрим то, как можно заполнить уведомление о счете, открытом у зарубежного брокера (это же уведомление заполняется для счета в зарубежном банке или в иной организации финансового рынка).

Напомню, что необходимо уведомлять о счетах, открытых у зарубежного брокера или в иной организации финансового рынка, начиная с 1 января 2020 года. По счетам, открытым в зарубежных банках, это требование действовало и ранее 2020 года.

Уведомить налоговую инспекцию нужно в течение 1 месяца с момента открытия счета.

К сожалению, на текущий момент в Личном кабинете налогоплательщика не доступно заполнение формы уведомления для счетов, открытых у зарубежных брокеров или в иных организациях финансового рынка.

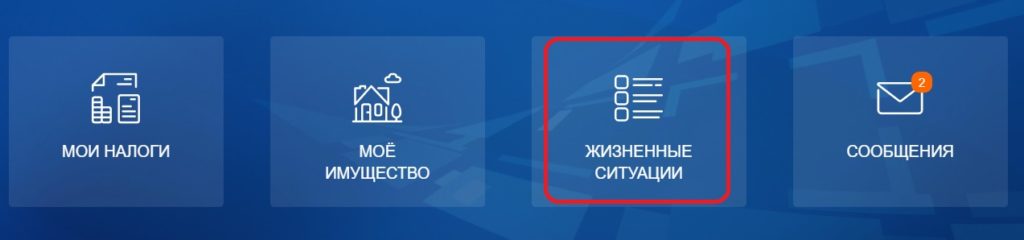

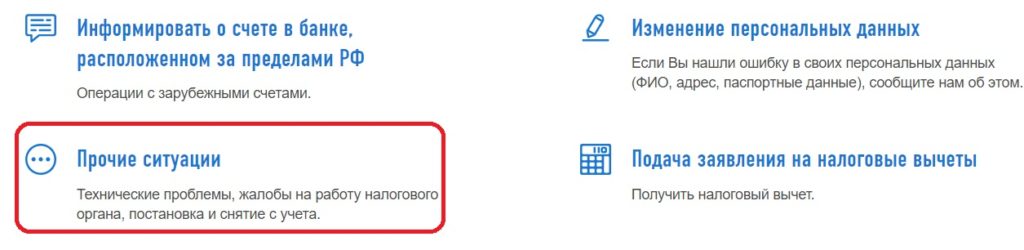

Если в Личном кабинете налогоплательщика на сайте nalog.ru зайти в раздел «Жизненные ситуации»,

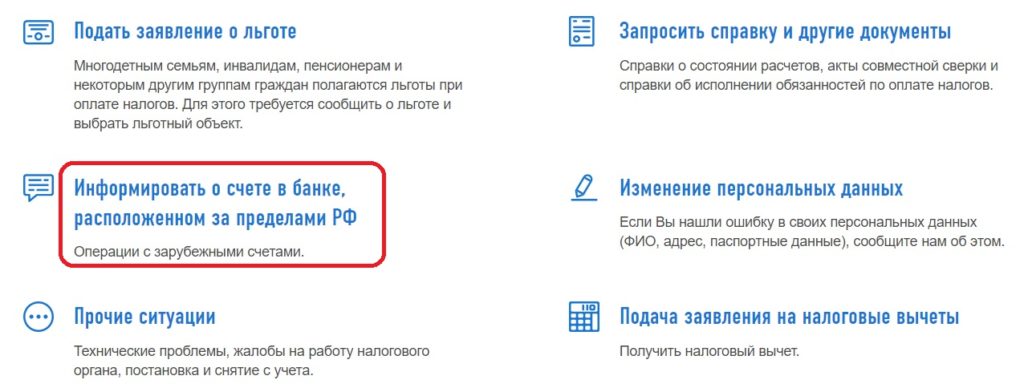

далее в подразделе «Все жизненные ситуации» выбрать в пункт «Информировать о счете в банке, расположенном за пределами РФ»:

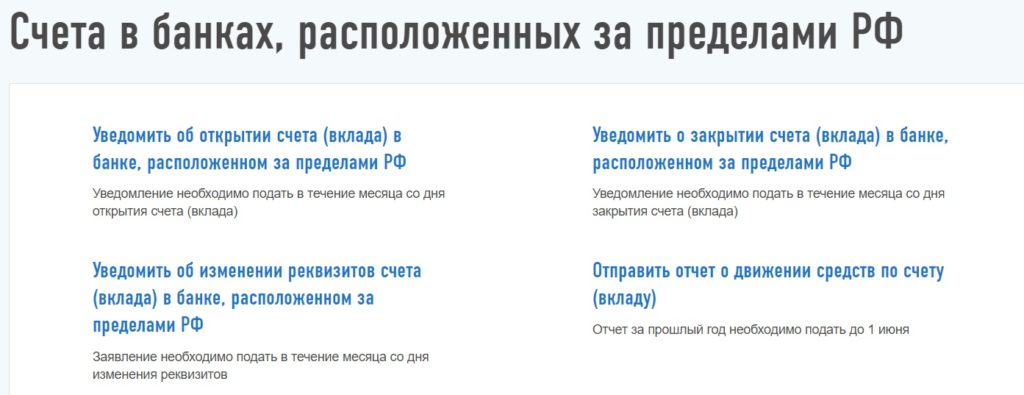

то там будут различные формы уведомления и отчета о движении денежных средств только для счетов в зарубежных банках:

Информировать о счете у зарубежного брокера по форме уведомления для зарубежного банка лучше не надо, т.к. налоговая инспекция автоматически может начать считать этот счет банковским, после чего начнутся проблемы (налоговая может потребовать отчеты о движении средств за предыдущие годы, назначить штрафы за позднее уведомление и др.). Поэтому необходима форма уведомления, в которой в явном виде можно указать, что это счет не в банке, а в иной организации финансового рынка.

На текущий момент скачать новую форму уведомления можно на сайте налоговой инспекции:

А вот pdf-файл с формой уведомления, который более удобно заполнять:

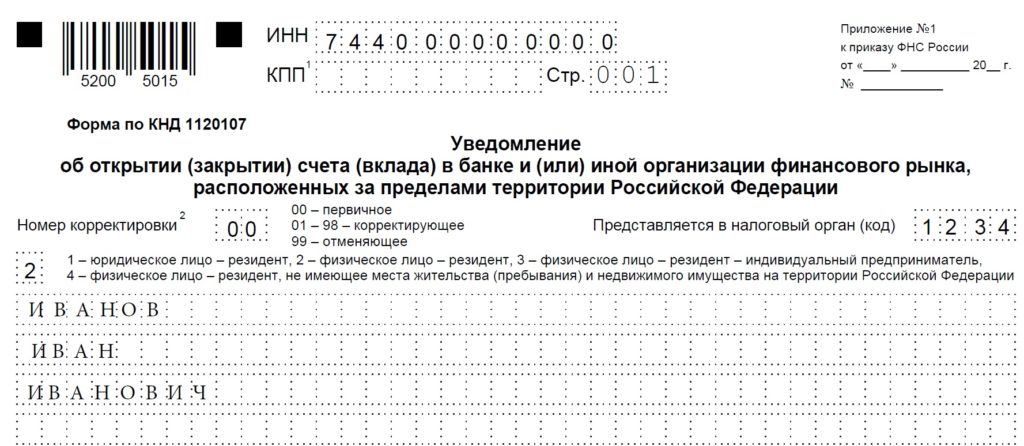

Вверху на первой странице формы проставляем свой ИНН. Далее в поле «Номер корректировки» при первом заполнении и отправке уведомление об открытии счета можно проставить значение «00» -«первичное». Далее проставляем номер своей налоговой инспекции, куда будет направляться уведомление (как правило, это место прописки).

Узнать номер своей налоговой инспекции можно здесь: https://service.nalog.ru/addrno.do

Затем в левой части страницы проставляем значение «2» — физическое лицо – резидент. Ниже пишем свое ФИО.

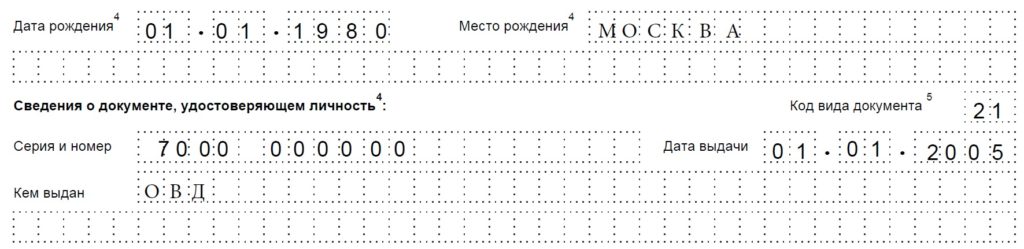

Далее указываем свои личные сведения – дату и место рождения, документ удостоверяющий личность (если это паспорт РФ, то в поле «Код вида документа» вводим значение 21; коды можно посмотреть здесь: http://www.consultant.ru/document/cons_doc_LAW_283982/9ef6cf8ad5a3e982260724752a5307712d6b3d92/) , серию и номер документа, дату выдачи и орган, выдавший документ.

Затем, если уведомление подается в связи с открытием (а не закрытием) счета, в поле «Уведомляет» проставляем значение «1».

В поле «Признак уведомления для резидента-физического лица» проставляем значение «1 — во исполнение части 2 статьи 12 Федерального закона от 10.12.2003 № 173-ФЗ», если уведомление подает валютный резидент РФ, который не проживал за пределами РФ более 183 дней в рамках года.

Значение «2» проставляется в том случае, если владелец счета жил за пределами РФ более 183 дней, открыл в этот момент счет за рубежом, не предоставлял уведомление об этом счете (т.к. и не должен был этого делать в соответствии с п.8 ст. 12 ФЗ «О валютном регулировании и валютном контроле»), а потом по итогам прошедшего года снова провел на территории РФ более 183 дней, в результате чего у него появилась обязанность уведомить налоговую инспекцию об открытии счетов за рубежом.

Если уведомление будет направлять сам владелец счета, то поле «с приложением копии документа на листах» не заполняем.

Наконец, на первой странице нужно заполнить раздел «Достоверность и полноту сведений, указанных в настоящем уведомлении, подтверждаю».

Если подавать и подписывать уведомление будет сам владелец счета, то тогда в левом верхнем поле проставляем значение «3 — физическое лицо-резидент».

Формально можно ниже еще раз написать свое ФИО, далее указать свой ИНН, номер контактного телефона, по которому может позвонить инспектор, если у него возникнут вопросы, дату заполнения уведомления и проставить подпись.

На этом заполнение первой страницы будет закончено.

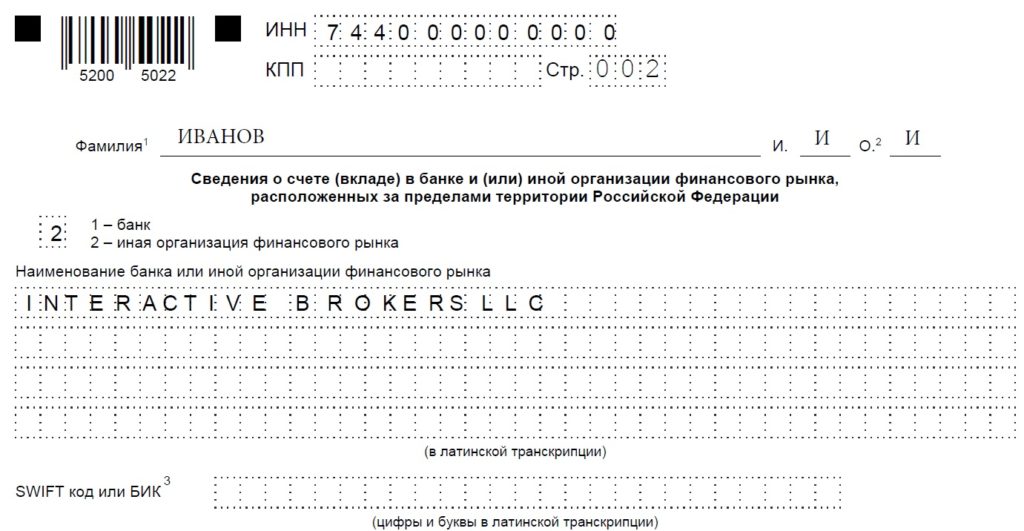

В верхней части второй страницы уведомления снова проставляем ИНН, а также указываем ФИО.

Далее, если мы заполняем уведомление об открытии счета у зарубежного брокера, тогда в соответствующем поле в левом верхнем углу второй страницы проставляем значение «2» — иная организация финансового рынка. Если же уведомление заполняется для банковского счета, тогда пишем значение «1».

Затем указываем наименование брокера (банка или иной организации финансового рынка). Например, Interactive Brokers LLC.

Следующее поле «SWIFT код или БИК» заполняется только для банковских счетов. Если мы заполняем уведомление об открытии счета у зарубежного брокера, тогда это поле оставляем пустым.

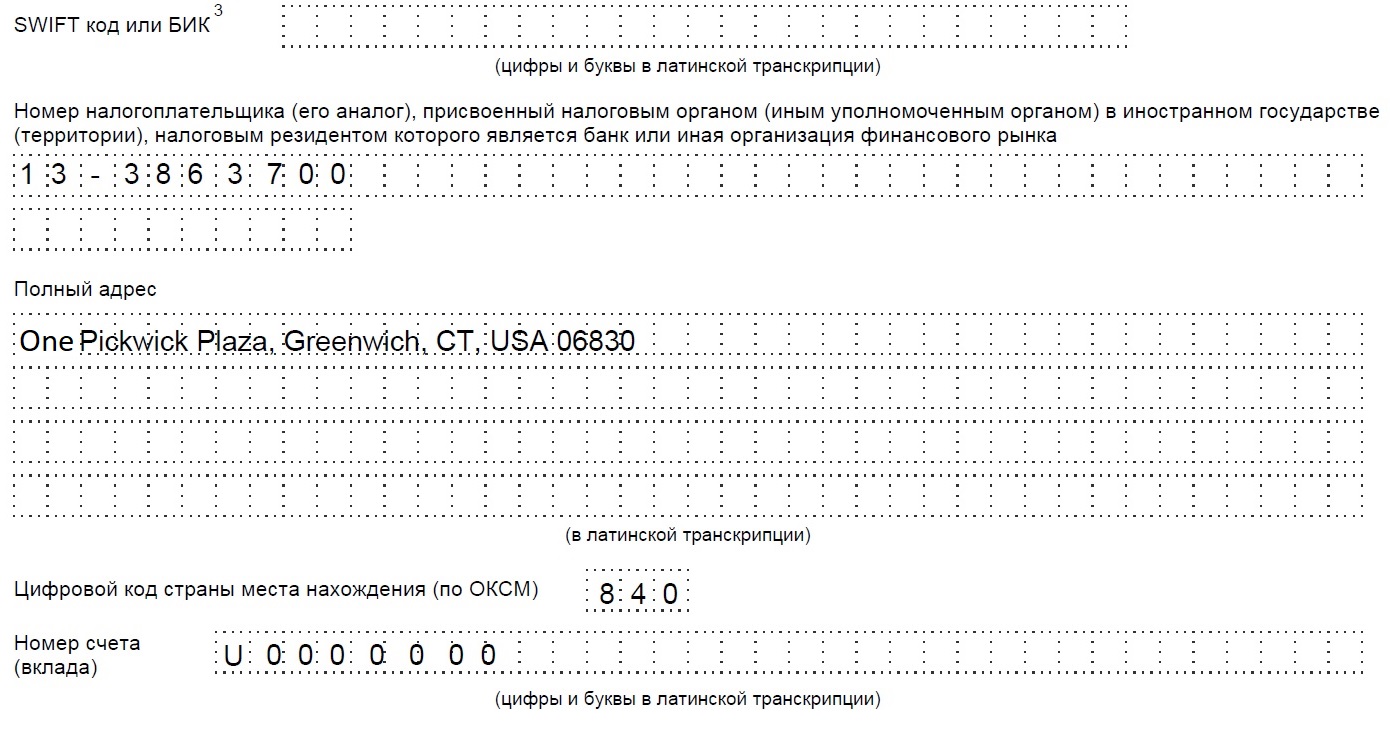

Затем необходимо заполнить «Номер налогоплательщика, присвоенный налоговым органом в иностранном государстве, налоговым резидентом которого является банк или иная организация финансового рынка».

Фактически здесь нужно указать налоговый номер брокера в той стране, где он зарегистрирован. Для американского Interactive Brokers этот номер «13-3863700». В документах от брокера или банка этого номера может не быть. В таком случае его стоит уточнить, например, в поддержке брокера.

В крайнем случае, если выяснить этот номер не удастся, наверное, можно оставить это поле пустым (пока не очень понятно, как отнесется налоговая инспекция к тому, что данное поле не будет заполнено).

Далее пишем адрес брокера (эти данные можно узнать в справке о подтверждении счета, в договоре, в отчетах, либо в поддержке брокера) и цифровой код страны, где зарегистрирован брокер.

Для США это значение «840». Значения для других стран можно посмотреть, например, здесь: https://classifikators.ru/oksm

Затем указываем номер счета (его можно взять, например, из справки об открытии счета в Interactive Brokers).

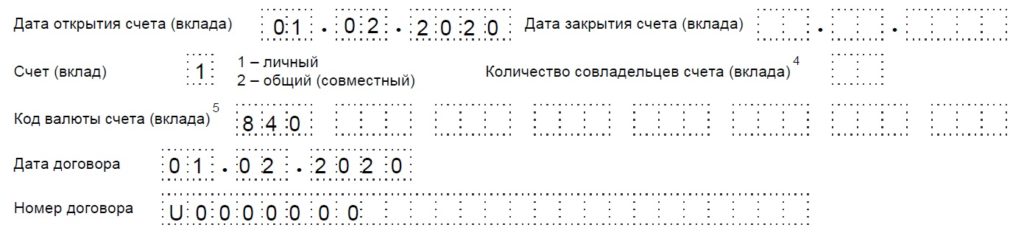

Далее указываем дату открытия счета (можно взять из справки об открытии счета в Interactive Brokers).

Если счет индивидуальный, тогда в поле «Счет (вклад)» проставляем значение «1».

Что касается кода валюты счета, то здесь вопрос не совсем однозначный. На счет в Interactive Brokers можно зачислять денежные средства и осуществлять операции в разных валютах. В теории можно попытаться указать здесь сразу несколько валют, в которых планируется осуществлять сделки. С другой стороны, потом это может повлиять на отчет о движении денежных средств, когда, чтобы было соответствие с уведомлением, придется отражать в отчете, были ли операции по счету во всех соответствующих валютах.

Возможно, более логичным вариантом будет указывать здесь только базовую валюту счета, которая, среди прочего, указана и в справке об открытии счета в Interactive Brokers. Базовую валюту счета затем менять (при этом отчеты будут формироваться именно в базовой валюте), а когда возникнет необходимость готовить отчет о движении денежных средств, можно снова поменять базовую валюту на ту, которая была изначально указана в уведомлении, и затем сформировать брокерские отчеты для отчета о движении денежных средств именно в этой, «старой» базовой валюте.

При этом, если брокер открывает счета и позволяет осуществлять операции только в одной валюте, тогда подобной проблемы, как в случае с Interactive Brokers, не возникнет.

Кроме того, в уведомлении нужно будет указать номер и дату договора. Если у договора нет конкретных реквизитов, то можно или не заполнять это поле (правда, опять-таки, не очень понятно, как отнесется к этому налоговая инспекция, когда получит уведомление), или, как вариант, продублировать дату открытия счета и номер брокерского счета.

Внизу второй страницы нужно будет не забыть проставить дату и подпись:

На этом можно считать, что уведомление заполнено.

Файл с примером заполнения уведомления можно скачать здесь:

К уведомлению можно приложить подтверждающие документы (например, все ту же справку об открытии счета в Interactive Brokers), где будут указаны основные данные о счете, отраженные в уведомлении.

Можно подать уведомление на бумажном носителе, непосредственно обратившись в налоговую инспекцию. Однако это все же не самый идеальный вариант, особенно в текущей ситуации в мире.

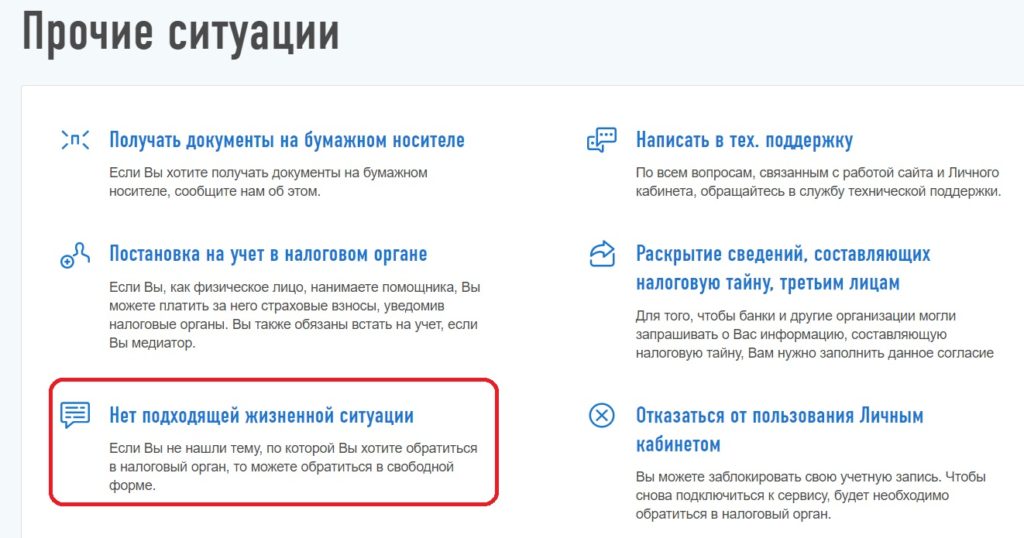

Далее «Нет подходящей жизненной ситуации»

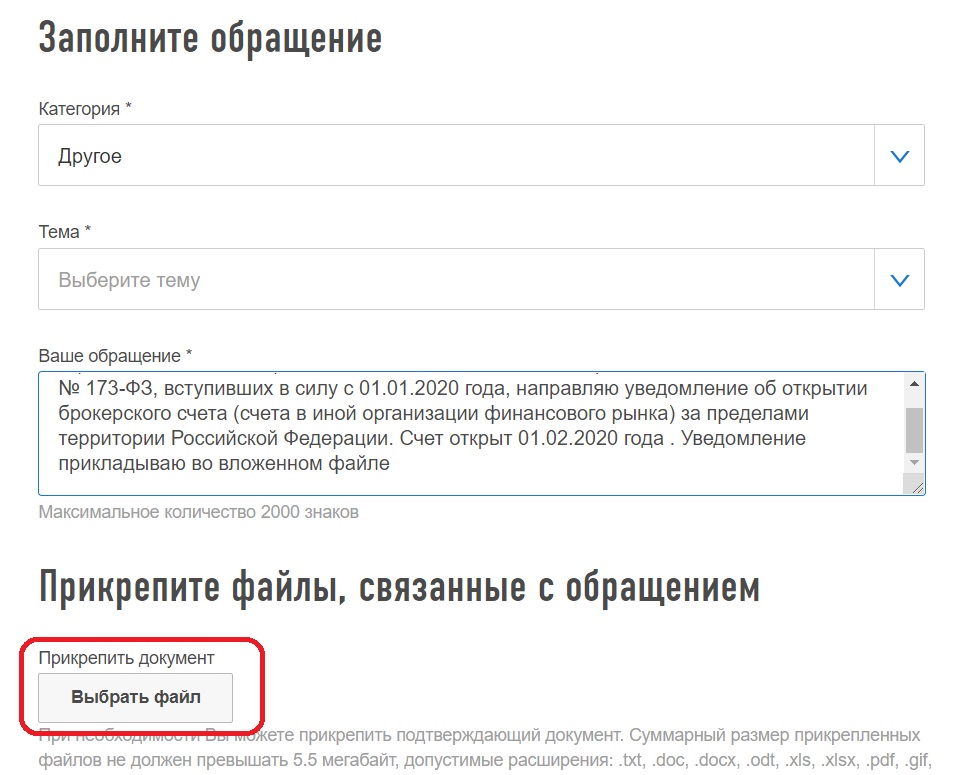

После этого в открывшейся форме «Заявление в свободной форме» в поле «Категория» выбрать значение «Другое», а в поле «Ваше обращение» написать, например, такой текст:

«В рамках исполнения требований части 2 статьи 12 Федерального закона от 10.12.2003 № 173-ФЗ, вступивших в силу с 01.01.2020 года, направляю уведомление об открытии брокерского счета (счета в иной организации финансового рынка) за пределами территории Российской Федерации. Счет открыт __.__.2020 года (укажите дату открытия счета). Уведомление прикладываю во вложенном файле».

После этого, нажав на кнопку «Выбрать файл», прикрепляем заполненное уведомление и нажимаем на кнопку «Далее». Предварительно нужно будет распечатать форму уведомления, заполнить ее, подписать и отсканировать заполненное и подписанное уведомление в виде файла.

На этом можно считать уведомление поданным. Для верности через неделю-другую можно, например, позвонить в налоговую инспекцию и уточнить, получили ли там уведомление.

Подписывайтесь на мой Telegram-канал «Про ETF и пассивные инвестиции» — в нем можно найти статьи, которых нет на сайте

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Федеральной налоговой службы от 26 декабря 2019 г. № ГД-4-14-26943@ О направлении для использования в работе рекомендуемых форм уведомления резидентом налоговых органов об открытии, закрытии, изменении реквизитов счетов (вкладов), открытых в банках и (или) иных организациях финансового рынка, расположенных за пределами территории РФ, а также о наличии счета в банке за пределами территории РФ, открытого в соответствии с разрешением, действие которого прекратилось

Федеральная налоговая служба сообщает, что Федеральным законом от 02.08.2019 № 265-ФЗ «О внесении изменений в Федеральный закон «О валютном регулировании и валютном контроле» в части либерализации ограничений на совершение валютных операций резидентами с использованием счетов (вкладов), открытых в банках, расположенных за пределами территории Российской Федерации, и репатриации денежных средств» в статью 12 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» внесены поправки, устанавливающие для резидентов обязанность сообщать о счетах, открытых не только в банках, но и в иных организациях финансового рынка, расположенных за пределами территории Российской Федерации.

Указанное изменение вступает в силу 01.01.2020 года.

В этой связи ФНС России направляет для использования в работе до принятия соответствующего нормативного правового акта рекомендуемые формы уведомления резидентом налоговых органов об открытии, закрытии, изменении реквизитов счетов (вкладов), открытых в банках и (или) иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, а также о наличии счета в банке за пределами территории Российской Федерации, открытого в соответствии с разрешением, действие которого прекратилось.

В целях информирования резидентов следует организовать работу по размещению информации, изложенной в настоящем письме, на информационных стендах в нижестоящих налоговых органах.

Доведите настоящее письмо до нижестоящих налоговых органов.

Приложение: по тексту.

| Действительный государственный советник Российской Федерации 2 класса | Д.Ю. Григоренко |

Приложение № 1

к приказу ФНС России

от “___”_______ 20__ г.

№ _________

Форма по КНД 1120107

об открытии (закрытии) счета (вклада) в банке и (или) иной организации финансового рынка,

расположенных за пределами территории Российской Федерации

Номер корректировки(2) ¦ ¦ ¦ 01 - 98 - корректирующее Представляется в налоговый орган (код) ¦ ¦ ¦ ¦ ¦

¦ ¦ 1 - юридическое лицо - резидент, 2 - физическое лицо - резидент, 3 - физическое лицо - резидент - индивидуальный предприниматель,

+-+ 4 - физическое лицо - резидент, не имеющее места жительства (пребывания) и недвижимого имущества на территории Российской Федерации

(наименование юридического лица - резидента в соответствии с учредительным документом /

фамилия, имя, отчество(3) физического лица - резидента)

Дата рождения(4) ¦ ¦ ¦.¦ ¦ ¦.¦ ¦ ¦ ¦ ¦ Место рождения(4) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

Сведения о документе, удостоверяющем личность(4): Код вида документа(5) ¦ ¦ ¦

Серия и номер ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ Дата выдачи ¦ ¦ ¦.¦ ¦ ¦.¦ ¦ ¦ ¦ ¦

Уведомляет ¦ ¦ 1 - об открытии счета (вклада)

+-+ 2 - о закрытии счета (вклада)

+-+ 1 - во исполнение части 2 статьи 12 Федерального закона от 10.12.2003 N 173-Ф3(6)

Признак уведомления для резидента - физического лица ¦ ¦ 2 - во исполнение части 8 статьи 12 Федерального закона от 10.12.2003 N 173-Ф3(6)

Данное уведомление составлено на 2 страницах с приложением копии документа(7) на ¦ ¦ ¦ ¦ листах.

Достоверность и полноту сведений, указанных ¦ Заполняется работником налогового органа

в настоящем уведомлении, подтверждаю ¦ Сведения о представлении уведомления

+-+ 1 - руководитель юридического лица - резидента ¦

¦ ¦ 2 - уполномоченный представитель резидента(7) ¦ +---+

+-+ 3 - Физическое лицо - резидент ¦ Данное уведомление представлено (код) ¦ ¦ ¦

(фамилия, имя, отчество(3) руководителя организации либо ¦ +---+ +---+ +-------+

представителя полностью) ¦ Дата представления ¦ ¦ ¦.¦ ¦ ¦.¦ ¦ ¦ ¦ ¦

Номер контактного телефона ¦

Наименование и реквизиты документа, ¦

подтверждающего полномочия представителя ¦

(1) Указывается КПП по месту нахождения юридического лица.

(2) Корректирующее уведомление - направляется резидентом в случае самостоятельного обнаружения ошибки в ранее направленном уведомлении,

отменяющее уведомление - направляется в случае ошибочного направления уведомления.

(3) Отчество указывается при наличии.

(4) Заполняется в случае отсутствия у физического лица идентификационного номера налогоплательщика.

(5) Код вида документа указывается в соответствии с таблицей 4.12 Приложения №4 к приказу ФНС России от “__”________ 20__ г. №________.

(6) Федеральный закон от 10.12.2003 № 173-ФЗ "О валютном регулировании и валютном контроле".

(7) К уведомлению прилагается копия документа, подтверждающего полномочия представителя.

Фамилия(1) ____________________________________________________________ И. _______ О.(2) ________

Сведения о счете (вкладе) в банке и (или) иной организации финансового рынка,

расположенных за пределами территории Российской Федерации

+-+ 2 - иная организация финансового рынка

Наименование банка или иной организации финансового рынка

«Клерк»

В установленных случаях учет иностранных и международных организаций осуществляется в уведомительном порядке, то есть на основании направляемых иностранными и международными организациями уведомлений по установленной форме, без присвоения ИНН, КПП и без выдачи свидетельства о постановке на учет.

На основании уведомлений в соответствии с разделом 4 Положения об особенностях учета в налоговых органах иностранных организаций, иностранные и международные организации учитываются в налоговых органах в связи с необходимостью сбора, обобщения и анализа сведений об источниках их доходов и имущества, наличии движимого имущества и так далее. Направление Уведомления о доходах от деятельности в Российской Федерации (пункт 4.1.1 Положения об особенностях учета в налоговых органах иностранных организаций) не связано с постановкой на учет иностранной организации в налоговых органах Российской Федерации с присвоением ИНН и КП.

Цель учета данной категории налогоплательщиков - получение сведений о суммах выплаченных иностранным организациям доходов с последующим контролем за удержанием налогов налоговыми агентами. Учет на основании уведомлений осуществляется в следующих случаях:

- наличие источников инвестиционных доходов, не относящихся к отделениям иностранной и международной организации, или доходов от деятельности иностранной и международной организации, осуществляемой в течение периода, не превышающего 30 календарных дней в году непрерывно или по совокупности;

- наличие движимого имущества на территории Российской Федерации, являющегося объектом обложения налогом на имущество, не относящегося соответственно к обособленным подразделениям иностранной и международной организации. Хотелось бы подчеркнуть, что уведомление о наличии движимого имущества направляется только в тех случаях, когда такое имущество подлежит обложению налогом на имущество, и составляется не в связи с каждым объектом движимого имущества, а по его укрупненным группам.

В соответствии с пунктом 4.1.1 Положения об особенностях учета в налоговых органах иностранных организаций учет иностранных организаций, осуществляющих деятельность в Российской Федерации в течение периода, не превышающего 30 календарных дней в году (непрерывно или по совокупности), производится путем направления ими Уведомлений соответственно по формам 2503И и 2503М.

Иностранные организации направляют Уведомление в налоговый орган, осуществляющий учет иностранных организаций, по месту осуществления ими деятельности и в Министерство Российской Федерации по налогам и сборам.

Уведомление должно быть направлено до начала осуществления деятельности в Российской Федерации.

Иностранная организация оказывала российской организации услуги по проектированию работ. По совокупности срок выполнения этих работ не превышал 30 дней в календарном году.

В данном случае, поскольку срок выполнения проектных работ иностранной организацией не превышает 30 дней, иностранная организация вправе осуществлять деятельность в Российской Федерации на основании Уведомления о доходах от деятельности в Российской Федерации по формам 2503И и 2503М.

Иностранная организация в рамках контрактов с заказчиками - российскими организациями осуществляет проектные работы и инженерные изыскания для строительства зданий и сооружений, возводимых на территории России. В рамках заключенных контрактов с российскими организациями проектные работы осуществляются иностранной организацией на территории иностранного государства. В этом случае, иностранная организация не обязана направлять в налоговый орган Уведомление о доходах от деятельности в Российской Федерации по форме 2503И.

В связи с этим следует отметить, что признавать постановкой на учет в налоговых органах учет иностранных организаций на оснований уведомлений, направляемых в налоговый орган и МНС России в соответствии с разделом 4 Положения об особенностях учета в налоговых органах иностранных организаций, неправомерно.

Нормами статьи 83 НК РФ предусмотрено, что организация, в состав которой входят филиалы и (или) представительства, расположенные на территории Российской Федерации, а также в собственности которой находится подлежащее налогообложению недвижимое имущество, обязана встать на учет в качестве налогоплательщика.

Если в результате деятельности иностранной организации в Российской Федерации возникают указанные основания, они подлежат постановке на учет в соответствии с разделами 1 и 2 Положения об особенностях учета в налоговых органах иностранных организаций с присвоением ИНН, КПП и выдачей свидетельства о постановке на учет в налоговом органе.

В случаях, не предусмотренных налоговым законодательством Российской Федерации, иностранные организации на налоговый учет не ставятся и, соответственно, ИНН им не присваивается (разделы 3 и 4 Положения об особенностях учета в налоговых органах иностранных организаций).

Иностранные и международные организации, направляющие в соответствии с разделом 4 Положения об особенностях учета в налоговых органах иностранных организаций в налоговые органы уведомления, не ставятся на учет в налоговых органах. Цель получения этой информации - сбор, обобщение и анализ сведений об источниках доходов и имуществе, наличии движимого имущества иностранных организаций.

УЧЕТ ИНОСТРАННЫХ И МЕЖДУНАРОДНЫХ ОРГАНИЗАЦИЙ, ИЗВЛЕКАЮЩИХ ДОХОДЫ ОТ ИСТОЧНИКОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

При получении на территории Российской Федерации дохода иностранной организации, которая ведет деятельность на территории Российской Федерации через отделение, может возникнуть вопрос о необходимости дополнительного учета иностранной организации в связи с получением указанного дохода на основании пункта 4.1.2 Положения об особенностях учета в налоговых органах иностранных организаций. Для этого необходимо определить относятся ли эти доходы непосредственно к деятельности его отделения или нет.

Если доходы, получаемые иностранной организацией, относятся к деятельности отделения, то дополнительного учета иностранной организации в связи с наличием источников доходов на территории Российской Федерации не требуется.

В случае, если доходы от источников в Российской Федерации, извлекаемые иностранной организацией, не относятся к деятельности отделения в Российской Федерации, то учет такой иностранной организации производится в порядке, предусмотренном пунктом 4.1.2. Положения об особенностях учета в налоговых органах иностранных организаций.

В соответствии с пунктом 4.1.2. Положения об особенностях учета в налоговых органах иностранных организаций учет иностранных и международных организаций, извлекающих доходы от источников в Российской Федерации, не относящиеся к их отделениям (представительствам международных организаций) в Российской Федерации, производится путем направления ими Уведомлений соответственно по формам 2504И и 2504М.

Иностранные (международные) организации направляют Уведомление в налоговый орган по месту нахождения источника выплаты дохода и в Министерство Российской Федерации по налогам и сборам.

Уведомление направляется в месячный срок с момента возникновения права на получение доходов отдельно по каждому источнику выплаты дохода с указанием каждого вида дохода.

В соответствии с пунктом 9 статьи 306 НК РФ иностранная организация рассматривается как имеющая постоянное представительство в случае, если эта организация осуществляет деятельность через лицо, которое на основании договорных отношений с этой иностранной организацией представляет ее интересы в Российской Федерации, действует на территории Российской Федерации от имени этой иностранной организации, имеет и регулярно использует полномочия на заключение контрактов или согласование их существенных условий от имени данной организации, создавая при этом правовые последствия для данной иностранной организации (зависимый агент).

Такие иностранные организации учитываются на основании уведомления без присвоения им ИНН в порядке, предусмотренном пунктом 4.2 Положения об особенностях учета в налоговых органах иностранных организаций.

Согласно пункту 4.2 Положения об особенностях учета в налоговых органах иностранных организаций в случае, если деятельность организации в соответствии с законодательством Российской Федерации и соглашениями об избежании двойного налогообложения образует постоянное представительство иностранной организации, то такие иностранные организации учитываются налоговым органом на основании Уведомления по форме 2501И.

Уведомление представляется организацией, деятельность которой образует постоянное представительство иностранной организации. Уведомление направляется в налоговый орган, в котором осуществляется учет иностранных организаций, и в Министерство Российской Федерации по налогам и сборам в течение 30 дней с даты подписания соответствующего договора (соглашения, контракта) с иностранной организацией (в случае отсутствия вышеуказанного договора - в течение 30 дней с момента начала осуществления такой деятельности).

Вместе с Уведомлением в налоговый орган направляются:

- копия договора (соглашения, контракта), определяющего обязательства сторон;

- легализованные копии учредительных документов иностранной организации в случае, если организация является одним из ее учредителей или владельцем доли уставного (складочного(складского)) капитала.

В случае, если в соответствии с законодательством Российской Федерации и соглашениями об избежании двойного налогообложения деятельность российской организации или физического лица приводит к образованию постоянного представительства иностранной организации, то учет этих иностранных организаций осуществляется на основании Уведомлений о постоянном представительстве иностранной организации по форме 2501И(2000) (Приложение №10 к Положению об особенностях учета в налоговых органах иностранных организаций). В этом случае иностранной организации ИНН и КПП не присваиваются. Уведомление направляется физическим лицом - представителем иностранной организации, деятельность которого образует постоянное представительство, в налоговый орган, в котором осуществляется учет иностранных организаций, и в МНС России в течение 30 дней с даты подписания договора (соглашения, контракта) о представлении интересов иностранной организации (в случае отсутствия вышеуказанного договора - в течение 30 дней с момента осуществления такой деятельности).

Уведомление представляется физическим лицом, деятельность которого образует постоянное представительство иностранной организации. Уведомление направляется в налоговый орган, в котором осуществляется учет иностранных организаций, и в Министерство Российской Федерации по налогам и сборам в течение 30 дней с даты подписания договора (соглашения, контракта) о представлении интересов иностранной организации (в случае отсутствия вышеуказанного договора - в течение 30 дней с момента начала осуществления такой деятельности).

Вместе с уведомлением в налоговый орган направляется:

- копия договора (соглашения, контракта, доверенности либо иного документа), определяющего обязательства сторон;

- легализованные копии учредительных документов иностранной организации в случае, если физическое лицо является одним из ее учредителей или владельцем доли уставного (складочного) капитала.

В случае возникновения затруднений у организаций или физических лиц относительно образования ими постоянного представительства иностранной организации, они могут обратиться в соответствующий налоговый орган для определения налогового статуса.

УЧЕТ ИНОСТРАННЫХ И МЕЖДУНАРОДНЫХ ОРГАНИЗАЦИЙ, ИМЕЮЩИХ ДВИЖИМОЕ ИМУЩЕСТВО НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

НК РФ не предусмотрена в качестве самостоятельного основания постановка на учет в налоговых органах организаций, имеющих движимое имущество в Российской Федерации, учет этих организаций производится без присвоения ИНН и КПП.

В соответствии с пунктом 4.3 Положения об особенностях учета в налоговых органах иностранных организаций учет иностранных организаций, имеющих по любым основаниям в Российской Федерации движимое имущество, подлежащее обложению налогом на имущество в Российской Федерации, не относящееся соответственно к отделениям и представительствам этих организаций в Российской Федерации, производится путем направления ими Уведомлений по форме 2502ИМ.

Иностранные организации направляют Уведомление в налоговый орган по месту нахождения указанного движимого имущества в Российской Федерации и в Министерство Российской Федерации по налогам и сборам.

Уведомление направляется в налоговый орган в течение 30 дней с момента ввоза движимого имущества в Российскую Федерацию, возникновения права собственности или прав владения и (или) пользования и (или) распоряжения движимым имуществом на территории Российской Федерации.

В уведомлениях, представляемы в налоговые органы, указываются все необходимые учетные данные по движимому имуществу. При этом предъявления в налоговые органы копии договора, подтверждающего основание его получения, вместе с Уведомлением о движимом имуществе не требуется. Однако реквизиты этого договора указываются в форме уведомления.

В пункте "З" раздела 2 "Сведения об имуществе" содержатся сведения о номере и дате договора, на основании которого движимое имущество приобретено (получено) на территории Российской Федерации. В пункте "П" раздела 4 "Сведения о лице, получившем имущество от иностранной организации" Уведомления содержатся сведения о номере и дате договора, на основании которого имущество иностранной организации передано во временное пользование иному лицу в Российской Федерации.

Сообщать налоговой о ваших счетах стало проще. Но если не сообщить или просрочить, за это будут штрафовать.

Что нужно знать владельцам счетов за границей

Самое важное, чтобы спать спокойно:

- Вы должны сообщить налоговой о том, что открыли или закрыли счет в другой стране. На это есть месяц, а потом будет штраф.

- Сообщать нужно специальным уведомлением — не в произвольной форме.

- Проще всего подать уведомление через личный кабинет налогоплательщика.

- До 1 июня следующего года нужно сдавать отчет о движении денег по счетам и вкладам за рубежом. Но не всем.

- ИП и фирмы отчитываются о движении денег каждый квартал.

- Из-за нарушений валютного законодательства можно потерять до 100% дохода. Это кроме штрафа за отчеты и уведомления.

Что это за приказ

Если у человека или компании есть счет в другой стране, об этом нужно сообщить налоговой. О счетах в России рассказывать не нужно, потому что информацию передают банки. А вот о счетах в иностранных банках должен сообщить сам владелец счета. На это у него есть 30 дней. Сообщать нужно о том, что счет открылся, закрылся или у него изменились реквизиты. Так работает закон о валютном контроле. Сообщать о счетах — это обязанность.

Если сообщить о счете позже, то это нарушение, за которое штрафуют: людей — на 1500 рублей, а фирмы — на 100 000. Причем штраф выпишут, даже если сообщить, но не по правилам. А если совсем никак не сообщать, то, когда узнают, оштрафуют на 5000 рублей. Компаниям вообще не поздоровится: им светит 1 000 000 рублей штрафа.

Как правильно сообщать о счетах за границей

Есть четыре способа сообщить налоговой, что вы открыли или закрыли счет в банке за пределами России. Или если у вас изменились реквизиты, причем не только счета, но и любого вклада.

Лично. Уведомление нужно принести в налоговую по месту жительства. Если постоянной прописки нет, тогда по месту временной регистрации. Если и ее нет — то по месту расположения вашей недвижимости. А когда и недвижимости нет, можно сообщить в любую налоговую. Не подходят только те, которые занимаются регистрацией бизнеса.

Через представителя. Допустим, сами вы приехать не можете, тогда уведомление за вас подает кто-то из родственников. Но при условии, что вы заранее сделали ему доверенность. Форма и сроки при этом не меняются.

В личном кабинете на nalog.ru. Теперь уведомления об иностранных счетах можно подать через интернет и вообще никуда не ходить. Заполняете форму, подписываете бесплатной неквалифицированной подписью — и все, ваша обязанность перед страной выполнена.

Отчет о движении денег по счетам за границей

Налоговая хочет знать не только о том, что у вас есть счет в иностранном банке, но и о том, сколько там денег. Для этого есть отдельный отчет — о движении денежных средств.

Начиная с 2015 года резиденты должны сдавать такие отчеты до 1 июня следующего года. Это тоже можно сделать через личный кабинет, лично и почтой. В отчете нет информации о каждой операции, но должно быть написано, сколько денег у вас было в начале года, сколько пришло, ушло и осталось. Отдельно по каждой валюте.

штраф за опоздание с отчетом по счетам за границей

Я гражданин РФ, но почти не бываю в России. Мне нужно сообщать что-то в налоговую?

Заметьте, вы можете быть резидентом, но уведомление и отчет при этом не подавать. Достаточно прожить за границей больше 183 дней именно за календарный год. К примеру, если в 2017 году вы больше полугода прожили за рубежом и ничего не подавали о своих счетах, вы не нарушили закон. И если в 2018 году будет так же, спокойно открывайте вклады и не рассказывайте о них налоговой: вам за это ничего не будет. Это федеральный закон, который работает с 2018 года.

Налоговый и валютный резидент — это не одно и то же. Их определяют по-разному. Не перепутайте, когда будете считать дни в загранпаспорте.

Еще не нужно сообщать о счетах, которые были закрыты до конца 2014 года. Это касается всех.

Я ничего не предоставлял. Что теперь делать?

С апреля 2016 года срок давности по таким нарушениям — два года. Вас все еще могут оштрафовать в течение двух лет после того срока, когда вы должны были отчитаться, но не отчитались. Чем больше просрочка, тем выше штраф.

По движениям средств за 2018 год нужно отчитаться до 1 июня 2019 года.

Зачем налоговой эта информация

Налоговая хочет знать о ваших счетах и доходе, который вы получаете. Так она сможет проверить, все ли налоги вы заплатили. Может быть, вы сдаете недвижимость за границей, а в российский бюджет ничего не платите. Или у вас вклад в швейцарском банке, а налогов нет. А может, вы продаете ценные бумаги или вообще совершаете операции, которые запрещены.

Все это налоговая хочет разузнать, чтобы что-нибудь вам доначислить. Штрафы за непредставление уведомлений — это еще цветочки. Иногда в российский бюджет придется заплатить 100% дохода, который вы получили в иностранном банке.

С валютным законодательством все строго. Прежде чем открывать счет за границей или заключать договор в долларах, лучше проконсультироваться с экспертом или хотя бы в отделе валютного контроля своего банка.

FATCA (Foreign Account Tax Compliance Act) — Закон США о налогообложении иностранных счетов, главная цель которого — препятствовать уклонению от уплаты налогов налогоплательщиками США. Закон обязывает банки и другие финансовые институты предоставлять информацию о своих клиентах — физических и юридических лицах Налоговой службе США.

ПАО «МТС Банк» (далее — Банк) прошел процедуру регистрации в Налоговой службе США, получив статус финансового института, участвующего в применении FATCA (Participating Foreign Financial Institution). Банку присвоен глобальный идентификационный номер GIIN (Global Intermediary Identification Number): V7LYN1.00000.LE.643.

В соответствии с требованиями Федерального закона от 28.06.2014 № 173-ФЗ «Об особенностях осуществления финансовых операций с иностранными гражданами и юридическими лицами, о внесении изменений в Кодекс Российской Федерации об административных правонарушениях и признании утратившими силу отдельных положений законодательных актов Российской Федерации» Банк принимает обоснованные и доступные в сложившихся обстоятельствах меры по выявлению среди клиентов лиц, на которых распространяются требования FATCA.

Банком утверждены критерии отнесения клиентов к категории налогоплательщиков США (Приложение «Критерии/Признаки отнесения клиента к категории иностранных налогоплательщиков»).

Банк при установлении деловых отношений с клиентом, заключении договоров об оказании финансовых услуг проводит анкетирование клиентов путем заполнения типовых форм Банка (Приложение «Анкета-опрос клиента — ЮЛ», Приложение «Анкета-опрос клиента — ИП», Приложение «Опросный лист клиента — ФЛ»).

Заполнение типовых форм Банка является способом получения от Клиентов необходимой информации.

Обращаем Ваше внимание, что Банк не консультирует клиентов по вопросам применения Закона FATCA. В случае возникновения вопросов рекомендуем Вам проконсультироваться с профессиональным налоговым консультантом.

Анкета-опрос клиента – индивидуального предпринимателя

Опросный лист клиента – физического лица

Анкета-опрос клиента – юридического лица

Критерии/Признаки отнесения клиента к категории иностранных налогоплательщиков

Закон CRS

CRS (Common Reporting Standard) — стандарт по автоматическому обмену информацией о финансовых счетах, разработанный Организацией Экономического Сотрудничества и Развития (ОЭСР). CRS направлен на предотвращение глобального уклонения от уплаты налогов с использованием офшорных юрисдикций и обеспечение прозрачности налоговой информации.

В связи с присоединением России к международному автоматическому обмену финансовой информацией с иностранными государствами по стандарту ОЭСР, введением новых положений Налогового кодекса Российской Федерации, утверждением Постановления Правительства от 16.06.2018г. № 693 «О реализации международного автоматического обмена финансовой информацией с компетентными органами иностранных государств (территорий)»" Банк обязан принимать меры по установлению налогового резидентства клиентов, выгодоприобретателей и лиц, прямо или косвенно их контролирующих, а клиенты, в свою очередь, обязаны предоставлять данную информацию по запросу Банка.

Каждая юрисдикция устанавливает свои критерии налогового резидентства, с общими правилами можно ознакомиться на веб-портале — OECD AEOI Portal (http://www.oecd.org/tax/automatic-exchange/crs-implementation-and-assistance/tax-residency)

Банк в целях выполнения вышеуказанных требований при установлении деловых отношений с клиентом, заключении договоров об оказании финансовых услуг запрашивает у клиентов информацию и документы, в том числе: приложение «Термины и определения», приложение «Форма самосертификации ФЛ», приложение «Форма самосертификации ЮЛ», приложение «Форма самосертификации для контролирующих лиц».

Банк не оказывает своим Клиентам консультационные услуги по вопросам определения налогового резидентства согласно требованиям CRS. В случае возникновения вопросов рекомендуем Вам проконсультироваться с профессиональным налоговым консультантом.

В случае непредставления Клиентом информации по запросу Банка, а также при предоставлении неполной или заведомо неверной информации Банк вправе:

- отказать в заключении такого договора об оказании финансовых услуг

- расторгнуть договор об оказании финансовых услуг в одностороннем порядке или отказаться от совершения операций, осуществляемых в пользу или по поручению такого клиента по ранее заключенному договору.

Читайте также: