Физ лицо нанимает физ лицо налоги

Опубликовано: 15.05.2024

Читательница Юлия спрашивает:

Хочу начать работать с дизайнером по договору услуг, дизайнер — физлицо. Я могу платить ему со счета ИП и как потом отчитаться перед налоговой?

Отвечаем: платить со счета ИП можно, но есть нюансы

Самый простой договор в «Деле»

Платить исполнителю со счета ИП — законно, и никаких нарушений здесь нет. Но, чтобы и дальше всё было по закону, вам понадобится:

- подписать договор с исполнителем;

- получить от исполнителя сканы паспорта, СНИЛС и ИНН;

- перевести деньги;

- заплатить налоги и взносы с перевода;

- отчитаться перед налоговой, Пенсионным фондом и фондом Медицинского страхования.

Чем отличается договор услуг от трудового и как не получить штраф

С оплатой есть риски. Налоговая может решить, что исполнитель — сотрудник компании, а предприниматель подписал с ним договор услуг вместо трудового. Еще можно вызвать подозрения банка из-за короткого комментария в назначении платежа. Чтобы вы избежали этих рисков, мы сделали серию статей в «Деле».

От физлица: паспорт, ИНН и СНИЛС

Итак, вы готовы перевести гонорар исполнителю. Прежде чем платить, советую разобраться с документами. За перевод вы отчитываетесь в фонды, а для этого как раз нужны документы исполнителя. Понадобятся копии ИНН, СНИЛС и две страницы паспорта с фотографией и регистрацией.

Если еще не подписали договор с исполнителем, советую включить пункт о документах: так больше вероятности, что исполнитель о них не забудет. Я написал пример пункта, можно скопировать в свой договор:

Исполнитель отправляет на электронную почту заказчика цветные сканированные копии или фотографии документов:

- все страницы паспорта гражданина Российской Федерации;

- документ с подтверждением временной регистрации, если адрес постоянного места жительства отличается от адреса временной регистрации;

- страховое свидетельство обязательного пенсионного страхования;

- свидетельство о постановке на налоговый учет, если есть (ИНН);

- справку об установлении инвалидности, если есть группа инвалидности;

- банковские реквизиты для перевода вознаграждения — в гугл-документе;

Технические требования: скан или фото не менее 3000 пикселей по длинной стороне, все документы в одном архиве (зип), назвать папку своей фамилией.

Если подписали договор, пусть исполнитель отправляет сканы документов по электронной почте или приносит копии в офис, так тоже подходит.

Налоги и взносы за перевод

С каждого перевода физлицу вы платите налоги и взносы — около 40% от вознаграждения. Допустим, юридическое бюро платит дизайнеру 10 000 рублей за буклет. Расчет будет таким:

Платеж

Ставка

Сумма в рублях

перевод платежки в Модульбанке

Итого с налогами и взносами

14 627 ₽

Коротко рассказываю, что мы платим и когда.

Налог на доход физического лица, или сокращенно НДФЛ. Платится по ставке 13% от вознаграждения.

На оплату НДФЛ у заказчика два дня, срок отсчитывается со дня перевода. Допустим, гонорар платите в понедельник, во вторник — последний день оплаты НДФЛ.

Если оплата частями, НДФЛ тоже платите частями: перевели пятого числа предоплату, заплатили налоги. Перевели десятого остаток суммы, платите налог с остатка.

Из-за НДФЛ есть риск поссориться с исполнителем. Некоторые заказчики называют гонорар с учетом НДФЛ, например, заказчик по договору платит 10 000 рублей, налог внутри этой суммы. На руки исполнитель получает 8700 рублей. При этом исполнитель ничего такого не ждет: для него в договоре десять тысяч — значит, на руки десять.

Чтобы не рассориться, советую оговорить, какую сумму получает исполнитель, и написать об этом в договоре. Например, вот так: «Заказчик оплачивает НДФЛ за перевод оплаты исполнителю, НДФЛ не включается в гонорар». Фраза означает, что НДФЛ — сверху.

Страховые взносы: 22% - в фонд Пенсионного страхования и 5,1% - в фонд Медицинского страхования. Оплачиваете с каждого перевода.

Взносы считаются от суммы до оплаты НДФЛ. Допустим, гонорар — 10 000 рублей, НДФЛ — сверху. Исполнитель получает на руки десять тысяч рублей, а вы считаете взносы от суммы: 10 000 рублей + НДФЛ.

У взносов есть срок: оплата до 15-го числа следующего месяца. Гонорар платите в августе — значит, на взносы время до 15 сентября.

Отчеты в Пенсионный фонд

Заплатить налоги и взносы недостаточно, нужны еще отчеты. В Пенсионный фонд сдаете два отчета: СЗВ-М и СЗМ-стаж. Оба отчета — о застрахованных лицах, это как раз исполнитель.

Налоговые органы приравнивают деятельность физлиц, не зарегистрированных в качестве ИП, к предпринимательской и доначисляют недоимку по НДС за три года

В каких случаях человек должен уплатить налог на доходы физических лиц?

Физические лица обязаны декларировать свои доходы и уплачивать НДФЛ в случаях, установленных ст. 208 Налогового кодекса. Например, при продаже имущества с учетом срока владения им менее пяти лет, сдаче недвижимого имущества и транспортных средств в аренду, получении активов по договору дарения от человека, который не является родственником.

Если доход получен от юридического лица или индивидуального предпринимателя, обязанность по декларированию и уплате налога возлагается на них, поскольку они выступают налоговыми агентами. В иных случаях налогоплательщик – физическое лицо обязан самостоятельно задекларировать полученный доход. Для этого необходимо представить в налоговый орган декларацию по форме 3-НДФЛ в срок до 30 апреля и заплатить налог не позднее 15 июля года, следующего за годом осуществления финансово-хозяйственных операций.

За неуплату НДФЛ в срок начисляются пени за каждый день просрочки (п. 2–5 ст. 75, ст. 122 НК РФ; Письмо Минфина России от 18 октября 2017 г. № 03-11-09/68364). В случае непредставления декларации по НДФЛ последствия будут более серьезными. Налоговый орган начислит недоимку по налогу в пределах трех лет, а также пени и штраф в размере 20% от величины неуплаченного налога.

Следует учитывать, что не все виды финансово-хозяйственной деятельности подлежат налогообложению. Так, не предусмотрено налогообложение доходов физлиц, полученных от реализации продукции, выращенной на собственном сельхозучастке площадью не более 0,5 га без привлечения труда наемных работников (п. 13 ст. 217 НК РФ). Таким образом, человеку, арендующему торговое место для продажи овощей и фруктов, выращенных на собственном дачном участке, не придется уплачивать НДФЛ. Однако для подтверждения освобождения от уплаты НДФЛ и исключения вероятности доначисления налога, например при проверке деятельности арендодателя торговой площади, физическому лицу необходимо получить справку, подтверждающую сведения о площади личного подсобного участка. Ее выдадут в местной администрации или садоводческом некоммерческом товариществе. Также не подлежат налогообложению доходы от реализации пушнины, мяса диких животных и иной продукции, которую человек получил при осуществлении любительской или спортивной охоты (п. 17 ст. 217 НК РФ).

Как деятельность физического лица приравнивается к предпринимательской?

В настоящее время появилась тенденция: налоговые органы приравнивают деятельность физических лиц к предпринимательской. Это связано с попытками обязать «теневых предпринимателей» зарегистрироваться в качестве ИП либо принять статус «самозанятых» граждан и платить налоги.

Основным фактором, определяющим предпринимательский характер деятельности, является нацеленность физического лица на извлечение прибыли на систематической основе. Сложившаяся судебная практика показывает, что под систематической основой понимается беспрерывное получение дохода в течение длительного времени. Так, согласно определениям Верховного Суда РФ, налоговый орган указывает на предпринимательский характер деятельности, если человек сдавал нежилые помещения юридическим лицам непрерывно на протяжении нескольких лет. Доказательствами систематического извлечения дохода послужили расписки о получении денежных средств при наличных расчетах, выписки по банковским счетам арендатора, рекламные объявления о сдаче имущества в аренду 1 .

Чаще налоговые органы приравнивают деятельность физлица к предпринимательской в случае предоставления им услуг юридическим лицам. Это обстоятельство связано с тем, что налоговики выявляют «теневых предпринимателей», не зарегистрированных в качестве ИП, при проверке деятельности юрлиц – заказчиков услуг.

В ином случае выявить и доказать предпринимательский характер деятельности физлица трудно, кроме случаев непосредственного обращения заказчика услуг в налоговый орган с жалобой на действия физического лица с представлением документов, подтверждающих выполнение услуги (расписки, договор, переписка).

Если деятельность физлица признают предпринимательской, будет доначислен налог на добавленную стоимость?

Согласно сложившейся судебной практике, если налоговый орган устанавливает предпринимательский характер деятельности физлица, он доначисляет НДС, т.е. автоматически облагает налогом доходы по общей системе налогообложения. Данное обстоятельство связано с тем, что применение специальных режимов налогообложения, таких как УСН, ЕНВД, патентной системы, либо налога на профессиональный доход подразумевает заявительный порядок перехода при условии соблюдения критериев, установленных для каждого вида деятельности.

Такие действия налогового органа не противоречат налоговому законодательству, поскольку физлица, осуществляющие предпринимательскую деятельность без образования юридического лица, при исполнении обязанностей, возложенных на них налоговым законодательством, не вправе ссылаться на то, что они не являются индивидуальными предпринимателями (абз. 4 п. 2 ст. 11 НК РФ).

Также не получится избежать административной ответственности за осуществление деятельности без государственной регистрации в качестве ИП. Размер штрафа составит от 500 до 2 тыс. руб. (ст. 14.1 КоАП РФ).

Как исключить вероятность принудительного доначисления НДС?

Если налоговый орган установит ведение физическим лицом предпринимательской деятельности, он в принудительном порядке доначислит за предшествующие три года недоимку по НДС. Ее размер будет рассчитываться исходя из документально подтвержденной величины полученного дохода.

Для исключения такой вероятности физическим лицам, осуществляющим предпринимательскую деятельность, необходимо проанализировать характер предоставляемых услуг, периодичность извлечения дохода и выбрать наиболее оптимальный вариант системы налогообложения для своего вида деятельности, учитывая критерии, установленные налоговым законодательством.

Например, с 1 января 2019 г. для физических лиц и индивидуальных предпринимателей, осуществляющих свою деятельность в Москве, Московской и Калужской областях, Республике Татарстан, предусмотрено применение специального режима налогообложения в виде налога на профессиональный доход. Этот режим предусматривает освобождение от обязанности по уплате НДС и НФДЛ. Однако его применение возможно только при осуществлении определенных видов деятельности, к которым, в частности, не относятся сдача в аренду нежилого помещения, продажа недвижимости и транспорта, предоставление услуг по гражданско-правовым договорам в адрес заказчика в лице текущего или бывшего работодателя (за последние два года). Основополагающим фактором для применения этого специального режима является суммарная величина дохода налогоплательщика от деятельности, которая не должна превышать 2,4 млн руб. за текущий календарный год 2 .

Для получения квалифицированной помощи по вопросам применения специальных режимов либо налоговой оптимизации при использовании общего режима налогообложения рекомендуем обратиться в консалтинговые организации.

1 Определения Верховного Суда РФ от 20 июля 2018 г. № 16-КГ18-17, от 8 апреля 2015 г. № 59-КГ15-2, от 3 сентября 2014 г. № 304-ЭС14-223.

2 Федеральный закон от 27 ноября 2018 г. № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима “Налог на профессиональный доход” в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)».

Какие налоги платят физические лица?

Налоги в РФ платят не только предприниматели, но и «обычные» граждане. Рассмотрим, какие обязательные платежи предусматривает для них закон.

Налог на доходы физических лиц

Первый из платежей, которые «возложены» на физических лиц, известен всем – это НДФЛ. Всех его плательщиков можно разделить на две группы:

- Наемные работники, за которых НДФЛ перечисляет работодатель. Это самая многочисленная категория плательщиков подоходного налога.

- Физические лица, которые обязаны декларировать и уплачивать НДФЛ самостоятельно. К этой категории, конечно, относятся и предприниматели (кроме «спецрежимников»), но в данной статье мы их не рассматриваем. Кроме ИП обязанность самостоятельно оплатить НДФЛ несут нотариусы и адвокаты, работающие «в частном порядке». Также сами платят подоходный налог те, кто продал имущество или получил иные виды доходов, с которых не был удержан налог, например:

— по гражданско-правовым договорам, если источник дохода не является налоговым агентом;

— по договорам аренды имущества;

— по договорам дарения (кроме близких родственников).

Понятно, что эти категории плательщиков НДФЛ часто «пересекаются». Человек может работать по найму и одновременно сдавать в аренду недвижимость, или заниматься другой оплачиваемой деятельностью.

Ставка НДФЛ для граждан РФ в общем случае составляет 13%. Но для «особых» видов доходов она повышается до 35% (п. 2 ст. 224 НК РФ):

- выигрыши (призы);

- проценты по банковским вкладам и облигациям;

- экономия на процентах при получении кредитов.

Налоговый период по НДФЛ – год.

Если налог уплачивает работодатель, то он перечисляется в бюджет ежемесячно, не позднее следующего дня после выплаты зарплаты.

А если человек рассчитывает НДФЛ сам, то он должен до 30 апреля следующего года сдать декларацию и до 15 июля — перечислить платеж.

Интересно то, что НДФЛ – это единственный налог, по которому «обычные» физические лица обязаны сдавать отчеты (и то при определенных условиях). Все остальные обязательные платежи, рассмотренные ниже, не предусматривают декларации для физических лиц.

Налог на профессиональный доход

Если человек получает доходы «в частном порядке», но не хочет связываться с регистрацией ИП, сдавать декларации и т.п., то он может перейти на уплату налога на профессиональный доход (НПД). Впрочем, на налог на профессиональный доход (НПД) имеет право перейти и предприниматель, если он соответствует условиям, перечисленным ниже.

Налог на профессиональный доход (НПД) – экспериментальный платеж, введенный с начала 2019 года (закон от 27.11.2018 № 422-ФЗ «О проведении эксперимента…»).

Пока новый налог действует на территории 4 регионов: Москва, Татарстан, Московская и Калужская области. Но весьма вероятно, что в ближайшие годы эксперимент будет распространен на всю страну.

Основные ограничения для перехода на налог на профессиональный доход следующие:

- Доход не должен превышать 200 тыс. руб. в месяц.

- Нельзя использовать труд наемных работников.

- Доход можно получать только от продажи продукции собственного производства или услуг, оказываемых лично.

- Вид деятельности не должен входить в список исключений (ст. 4 и 6 закона № 422-ФЗ). Например, нельзя торговать подакцизными товарами или недвижимостью.

Ставка по налогу на профессиональный доход (НПД) зависит от источника дохода. Если продукция (услуги) реализуется юридическим лицам, то она составляет 6%, а если физическим – то 4%.

Налоговый период по налогу на профессиональный доход (НПД) – месяц, заплатить его нужно до 25 числа следующего месяца.

Налоги физических лиц на собственность

Большинство граждан имеют в личной собственности какое-либо дорогостоящее имущество: недвижимость, земельные участки, автомобили и т.п. Все эти объекты облагаются различными налогами, в зависимости от категории.

- Налогом на имущество облагается недвижимость (дома, квартиры, гаражи и т.п.). Базой в общем случае является кадастровая стоимость всех объектов, принадлежащих налогоплательщику. Если местные власти не приняли решение о переходе на «кадастровый» способ расчета, то до 01.01.2020 налог на имущество можно исчислять на основе инвентаризационной стоимости. Налоговая ставка также устанавливается на местном уровне в диапазоне от 0,1% до 2% (ст. 406 НК РФ). Ее размер зависит от вида и стоимости недвижимости. Налог на имущество физических лиц рассчитывается за год и подлежит уплате до 1 декабря следующего года (ст. 409 НК РФ).

- Земельный налог, как понятно уже из названия, платится с земельных участков. Причем облагается не только земля в собственности, но и участки, на которые у граждан есть право бессрочного пользования или пожизненного наследуемого владения. Базой является кадастровая стоимость указанных участков, налоговый период – год. Ставка определяется местными властями в размере до 1,5%, исходя из категории и места нахождения участка (ст. 394 НК РФ). Например, если земля предназначена для сельского хозяйства или жилищного строительства, то ставка не может быть выше 0,3%. Физические лица платят земельный налог один раз в год, до 1 декабря (п. 1 ст. 397 НК РФ).

- Транспортный налог платят все физические лица, на которых зарегистрированы различные транспортные средства: наземные, водные и воздушные. Базой в большинстве случаев является мощность двигателя в лошадиных силах. Если же речь идет о несамоходных транспортных средствах, то налог платится с каждого объекта. Исходные ставки по налогу установлены в п. 1 ст. 361 НК РФ. Но региональным властям предоставлено право изменять их в весьма широких пределах: до 10 раз, как в большую, так и в меньшую сторону. Срок уплаты транспортного налога для физических лиц аналогичен двум предыдущим — ежегодно до 1 декабря (п. 1 ст. 363 НК РФ).

НДС и акцизы

Здесь может возникнуть вопрос: какое вообще отношение имеют эти налоги к физическим лицам если их платят бизнесмены?

Действительно – формально это так. Ни один «обычный» гражданин не относит в банк платежку с назначением платежа «перечисление НДС».

Но здесь важно понимать, что НДС и акцизы – это косвенные налоги. А значит – их сумма входит в цену товаров или услуг, т.е. в итоге за все платят конечные потребители.

Почти все товары и услуги, реализуемые на территории РФ, облагаются НДС.

Исключений немного: это отдельные медицинские товары и услуги, пассажирские перевозки, питание в школьных столовых и т.п.

Ставка НДС составляет в общем случае 20%, а для некоторых льготных категорий (продукты питания, детские товары и т.п.) применяется льготная 10% ставка.

Поэтому можно сказать, что любой человек платит НДС каждый раз, когда идет в магазин или заказывает какую-либо услугу.

А если покупка относится к подакцизным товарам (алкоголь, табак, бензин, транспортные средства), то к НДС в ее цене добавляется и акциз. Ставки акциза зависят от вида товара и представляют собой фиксированную сумму в рублях за натуральную единицу (литр, тонна, штука), либо за единицу мощности двигателя.

Вывод

Физические лица, также, как бизнесмены, платят налоги, исходя из своих доходов и имущества.

Кроме того, на них «перекладываются» НДС и акцизы, включаемые в цену товаров и услуг.

8.08.18

М.Полуэктов / АК Полуэктова и партнеры

Переводы денежных средств с карты одного физлица на карту другого физлица стали обычной практикой. Они распространились даже в предпринимательской деятельности. Однако многие люди не до конца понимают налоговые последствия таких переводов.

В последнее время эта тема стала особенно популярной. В интернете поползли слухи (иначе их не назовешь) о том, что якобы с 1.06.18 или 1.07.18 вступили в силу некие поправки в закон, согласно которым все поступления на карточный счет будут облагаться НДФЛ. Одновременно появились публикации, опровергающие это.

Разберемся, как же обстоят дела на самом деле?

Во первых, ни 1.06.18, ни 1.07.18 не было никаких законодательных изменений в части установления новых правил обложения НДФЛ карточных переводов (были изменения про другое).

Во вторых, не правы те, кто говорит, что все поступления на карточный счет физлица облагаются НДФЛ. Но также не правы и те, кто говорит, что поступления на счет физлица вообще не облагаются НДФЛ.

То, что деньги перечисляются на карточный счет физлица, никакого значения для налогообложения не имеет. Имеет значение другое — кому и за что перечисляются деньги.

Если вам перечисляют деньги члены семьи или близкие родственники, [1] то никаких налогов не возникает, так как в силу п.8 ст.208 Налогового кодекса РФ такие поступления не признаются доходами.

Если вам перечисляют деньги иные лица, то надо смотреть основание платежа.

По общему правилу все доходы физлица облагаются НДФЛ (п.1 ст.210 Налогового кодекса). Но у этого правила есть многочисленные исключения.

Так, если физлицо перечислит вам деньги в качестве займа или дарения, то налога не возникнет. Сумма займа не считается доходом, а в отношении денежных подарков от физлиц действует льгота (п.18.1 ст.217 Налогового кодекса). Налога не возникнет независимо от суммы перевода и независимо от того, является ли плательщик вашим членом семьи или близким родственником.

Также не возникнет налога, если вам переведут деньги, чтобы вы купили на них для плательщика какие-либо товары (например, заказчик перечислил деньги подрядчику на закупку стройматериалов).

Если покупатель перечислит вам деньги за проданное вами движимое имущество, то налога не возникнет, если цена этого имущества не превысит 250 000 руб. (в целом за год) или независимо от суммы, если такое имущество находилось в вашей собственности 3 года и более (п.17.1 ст.217 и ст.220 Налогового кодекса). [2] Однако на доходы от продажи имущества, используемого в предпринимательской деятельности, данные послабления не распространяются.

Если переводов не слишком много и у вас хорошие отношения с плательщиками, то в случае возникновения вопросов со стороны налоговых органов вы сможете доказать, что получали деньги в качестве займов, подарков или за проданное имущество. Плательщики подтвердят это.

Но как быть тем, кто получает деньги на карту за оказанные услуги, выполненные работы или проданные товары и не платит с них налоги?

В настоящее время очень много людей без регистрации занимаются деятельностью, которая имеет все признаки предпринимательской деятельности [3] (особенно это развито в интернете), используя при этом свои банковские карты.

Также много где (магазины, кафе и др.) в качестве одной из форм расчетов используется так называемый “мобильный банк” — когда деньги за товар или услугу перечисляются на карту физлица минуя кассу.

Эти люди сильно рискуют.

У ФНС есть весь необходимый арсенал средств, чтобы доказать, что поступившие вам на карту деньги связаны с вашей предпринимательской деятельностью.

Согласитесь, сложно поверить в то, что разные люди из разных регионов (о которых вы, порой, не можете ничего толком рассказать) вдруг начинают “дарить” вам деньги или выдать их “в займы”. А если они скажут другое? Крупные и регулярные платежи — под особым риском.

Если ФНС докажет, что в действительности вы получали деньги за оказанные услуги (выполненные работы или проданные товары), то в этом случае с вас могут взыскать не только неуплаченный налог, но также пени и штраф (до 40% от неуплаченной суммы налога). А в ряде случаев вы можете быть привлечены к уголовной ответственности по ст.198 УК РФ (уклонение физлица от уплаты налогов) [4] .

Если вы фактически ведете предпринимательскую деятельность, но не зарегистрированы в качестве индивидуального предпринимателя, то ФНС все равно может насчитать вам налоги как для предпринимателя. Согласно ст.11 Налогового кодекса “Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрировавшиеся в качестве индивидуальных предпринимателей в нарушение требований гражданского законодательства РФ, при исполнении обязанностей, возложенных на них настоящим Кодексом, не вправе ссылаться на то, что они не являются индивидуальными предпринимателями”.

Кроме того, за осуществление предпринимательской деятельности без государственной регистрации в качестве индивидуального предпринимателя, вы можете быть привлечены к административной ответственности (ст.14.1 КоАП РФ), а в некоторых случаях и к уголовной (ст.171 УК РФ).

Отдельная ответственность может наступить за неприменение кассовой техники в случаях, когда ее применение обязательно.

В целом, можно сказать, что:

— если вы получаете переводы от своих близких, которые при необходимости подтвердят безналоговый характер платежей, то вам не стоит беспокоиться;

— если же вы фактически ведете предпринимательскую деятельность (систематически продаете товары, выполняете работы или оказываете услуги), получаете доходы на свою карту и не платите с них налогов, то вы сильно рискуете.

[1] По Семейному кодексу близкие родственники — это родственники по прямой восходящей и нисходящей линии (родители и дети, дедушка, бабушка и внуки), полнородные и неполнородные (имеющие общих отца или мать) братья и сестры.

[3] Предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг (ст.2 ГК РФ).

[4] Уголовная ответственность наступает при уклонении от уплаты налога в “крупном размере”, которым признается сумма налогов, составляющая за период в пределах 3 лет подряд более 900 000 рублей, при условии, что доля неуплаченных налогов превышает 10% подлежащих уплате сумм налогов в совокупности, либо превышающая 2 700 000 рублей.

Любой человек, имеющий в собственности имущество и/или получающий доход от своей деятельности или инвестиций, должен платить налоги. По некоторым видам налогов ФНС сама присылает платежные документы, но в некоторых случаях обязанность задекларировать свой доход и оплатить налог ложится на физическое лицо. Если хотите знать, как платить меньше налогов и при этом оставаться в рамках закона, нужно изучить этот вопрос и найти легальную возможность снизить налоговое бремя.

- Основные принципы, как платить меньше налогов

- Как платить меньше налогов : подробная инструкция

- Налог на доходы физических лиц (НДФЛ)

- Ставки НДФЛ

- Как рассчитать НДФЛ

- Как платить меньше налогов при расчете НДФЛ

- Имущественный налог

- Как платить меньше налогов на имущество

- Транспортный налог

- Как платить меньше налогов на транспорт

- Земельный налог

- Как платить меньше налогов на землю

- Ответственность за уклонение от налогов

Основные принципы, как платить меньше налогов

Как гласит латинская поговорка, “Предупрежден – значит вооружен”. Чтобы понять, как платить меньше налогов, в первую очередь надо понимать, какие налоги инвестор должен платить и по каким ставкам.

Пошаговый план, что нужно сделать:

- узнать свои обязательства по выплате налогов;

- найти возможности снизить налоговое бремя;

- применить налоговые вычеты и иные льготы;

- сравнить налогообложение для физических лиц и для ИП. Если быть ИП более выгодно, рассмотреть вопрос регистрации ИП.

Некоторые инвесторы решают вопрос просто – не декларируют доход и не платят налоги. Но уклонение от налогов карается законом. Есть и другие риски. Например, неплательщик часто боится налоговых служб или даже не может подать в суд на недобросовестных партнеров, клиентов или контрагентов.

Все налоги делятся на:

- налоги для физических лиц;

- налоги для индивидуальных предпринимателей;

- налоги для юридических лиц.

Строго говоря, ИП – это тоже физическое лицо, но поскольку для них есть своя система налогообложения, ИП обычно выделяют в отдельную группу.

Если инвестор не ведет предпринимательскую деятельность, которая обязывает его зарегистрироваться как ИП, то он может остаться физическим лицом. Но во многих случаях выгоднее стать ИП и платить меньше налогов.

Основные налоги для физических лиц:

- Налог на доходы физических лиц.

- Имущественный налог.

- Транспортный налог.

- Земельный налог.

Есть и другие виды налогов – водный, акциз, сбор на охоту и т.п. Рассмотрим основные налоги физических лиц более подробно.

| Классификация | Ставка | Кто облагается налогом | Срок и порядок оплаты | |

| НДФЛ | Федеральный налог | 13%. В некоторых случаях 9%, 30%, 35% | Любое лицо, получившее доход | Нужно подать декларацию до 30 апреля следующего года и оплатить налог до 15 июля. |

| Налог на имущество | Местный | 0,1-2% от кадастровой стоимости | Владелец недвижимости | Декларировать не нужно. Оплата до 1 октября года, следующего за расчетным |

| Транспортный налог | Региональный | Зависит от количества л.с. и других характеристик авто | Владелец транспортного средства | Декларировать не нужно. Оплата до 1 декабря года, следующего за расчетным |

| Земельный налог | Местный | 0,025% – 1,5% от кадастровой стоимости | Владелец земельного участка | Декларировать не нужно. Оплата до 1 декабря года, следующего за расчетным |

Как платить меньше налогов : подробная инструкция

Каждый взрослый гражданин РФ имеет Идентификационный номер налогоплательщика (ИНН). Обычно его получают при первом поступлении на работу или при приобретении имущества. Если человек работает только по найму и имущества не имеет, он может не задумываться об уплате налогов. По месту официального трудоустройства все налоги платит работодатель. Но если гражданин получает дополнительный доход, имеет движимое или недвижимое имущество, он должен оплачивать налоги.

Если обязанность задекларировать доходы лежит на налогоплательщике, он должен сам заполнить и подать декларацию о доходах. Она подается раз в год. В декларации указываются все дополнительные доходы, полученные за календарный год. Срок подачи налоговой декларации – до 30 апреля, а оплаты – до 15 июля следующего за отчетным года. То есть декларировать доходы за 2017 год нужно до 30 апреля 2018, а оплатить до 15 июля 2018.

Налог на доходы физических лиц (НДФЛ)

НДФЛ – один из основных налогов для физических лиц. Он относится к федеральным налогам и взимается за:

- продажу имущества (движимого и недвижимого), которое в собственности менее 5 лет (если право собственности оформлено после 1.01.2016) и менее 3 лет – если имущество перешло в собственность до 1.01.2016;

- доход, полученный от аренды;

- выигрыши;

- доход, полученный из-за границы;

- другие виды доходов.

НДФЛ не нужно платить за:

- подарки от близких родственников;

- продажу имущества, которое в собственности 5 лет и более (от 3 лет и более – если перешло в собственность до 1.01.2016);

- наследство от близких родственников.

Инвестор, действующий как физическое лицо, должен оплачивать НДФЛ за любой доход, полученный от продажи недвижимости, а также от аренды, доход в виде дивидендов от акций, облигаций и другие виды дохода.

Ставки НДФЛ

Всего в России действует 5 ставок НДФЛ:

- 9%. Ставка за облигации с ипотечным покрытием, выпущенные до 1.01.2007

- 13% Основная налоговая ставка НДФЛ

- 15% Ставка для нерезидентов РФ на дивиденды от российских компаний

- 30% Ставка для нерезидентов РФ на все остальные виды дохода

- 35% Максимальная ставка, которую платят в двух случаях

- на выигрыши (в лотерею и т.п.)

- некоторые доходы от депозитов и вкладов

Фактически доход от вкладов и депозитов налогом не облагается. Ставка 35% может быть применима только для вкладов с доходностью свыше 18,25% (ключевая ставка ЦБ на начало года 8,25%+10%) в рублях и свыше 9% в валюте. Поскольку максимальные ставки по депозитам сейчас не превышают 8-9% в рублях и 3-4% в валюте, этот доход не облагается налогом.

Нерезидентом считается любой человек, который проводит на территории РФ суммарно менее 183 дней в году. Гражданство нерезидента в этом случае значения не имеет. Даже граждане РФ, проживающие за рубежом, обязаны платить НДФЛ по ставке 30%. Также они не могут применять налоговые вычеты, и срок владения имуществом для нерезидентов не имеет значения. Применить налоговые вычеты не могут (ст. 218-221 Налогового кодекса РФ)

Почти всегда НДФЛ резидентов оплачивается по налоговой ставке 13%.

Как рассчитать НДФЛ

Сумма НДФЛ = ставка налога * налоговая база

Налоговая база – фактический доход инвестора, а не общая сумма продажи объекта.

Пример: Если инвестор (резидент РФ) купил автомобиль менее 5 лет назад и продал его по той же цене или дешевле, он не должен платить налоги.

Если инвестор (резидент РФ) купил квартиру 1 год назад и продает ее на 500 000 дороже, эти 500 000 считаются доходом, и с них платится налог. Но здесь можно применить налоговый вычет. Если он его не применяет, то должен заплатить 500 000* 13%= 65 000 рублей.

Как платить меньше налогов при расчете НДФЛ

Изменить ставку налога налогоплательщик не может. Но он может заплатить меньше двумя способами:

- если уменьшит налоговую базу, применив налоговый вычет.

- если вернет часть уже уплаченных налогов в предусмотренных законом случаях.

Сделать это могут только резиденты РФ, которые платят налоги по ставке 13%.

Чтобы уменьшить налоговую базу, нужно доказать, что фактически полученный доход был меньше.

Пример. Арендодатель получает арендную плату в размере 30 000 в месяц (360 000 в год), налог должен исчисляться с этой суммы и составить (30 000*12)*13% = 46 800 в год.

Но если он оплачивает коммунальные платежи, а также произвел ремонт в помещении за свой счет, то может уменьшить размер налоговой базы на эти суммы. Например, средняя сумма по коммунальным платежам – 5 000 в месяц (60 тысяч в год), сумма за ремонт (по чекам) – 50 000. Таким образом, он потратил 110 000 личных средств, и налоговая база должна быть снижена на эту сумму.

(360 000 – 110 000)*13%= 28 600 рублей.

Есть 4 вида вычетов для физ.лиц

- Стандартные – на детей, инвалидам ВОВ, жертвам Чернобыльской аварии. Это право прописано в ст. 218 НК РФ. В 2018 году размер налогового вычета на детей-инвалидов для их родителей составляет 12 000 рублей, для опекунов – 6000 рублей.

- Социальные. Статья 219 НК РФ позволяет компенсировать средства, которые потрачены на лечение, обучение и даже на благотворительность, и вычесть эти средства из налоговой базы. Чтобы реализовать это право, нужно обратиться в налоговый орган по месту жительства и подать заявление о предоставлении социального вычета, предоставив подтверждающие документы.

- Имущественные. Физическое лицо при приобретении жилья может получить имущественный вычет в соответствии со ст. 220 НК РФ. Лимит составляет 2 млн. рублей на человека. Этот вычет предоставляют на оплату приобретения жилья, строительства, а также на погашение процентов по ипотечным кредитам и целевым займам на жилье.

- Профессиональные. Статья 221 НК РФ дает право на получение налогового вычета:

- людям творческих специальностей, получающим авторские вознаграждения;

- людям, занимающимся частной практикой (нотариусы и т.п.);

- физическим лицам, работающим по договорам гражданско-правового характера.

Имущественный налог

Имущественный налог относится к местным налогам. Он платится за любое недвижимое имущество, находящееся в собственности:

- дом;

- квартира;

- комната;

- недостроенное здание;

- гараж или парковочное место;

- единый комплекс зданий;

- прочие здания.

Декларировать и рассчитывать его самостоятельно не нужно. Налоговая служба пришлет уведомление об уплате с указанием точной суммы. Налоговая ставка составляет 0,1-2% в зависимости от региона, типа объекта, его стоимости и других характеристик. Налог взимается с кадастровой стоимости общей площади объекта за вычетом

- 50 кв. метров для дома;

- 20 кв. метров для квартиры;

- 10 кв. метров для комнаты.

Посмотреть кадастровую стоимость жилья можно на сайте Росреестра по кадастровому номеру. Налог за прошлый год нужно оплатить до 01.10 текущего года.

Точную ставку имущественного налога определяют местные органы. Как правило, для жилых помещений она минимальна и колеблется в пределах 0,1-0,3%. Для коммерческой недвижимости, а также для дорогих объектов ставка налога может достигать 2%.

Площадь квартиры (жилая) – 50 кв. метров;

Кадастровая стоимость 1 кв. метра – 150 000 рублей;

Налоговый вычет – 20 квадратных метров;

ставка налога – 0,1%;

Сумма налога 150000 х (50–20) х 0,001= 4500 рублей.

Как платить меньше налогов на имущество

Некоторые категории граждан освобождаются от уплаты имущественного налога.

К льготникам относятся пенсионеры, инвалиды, ветераны войны. Владельцы нескольких домов или квартир могут оплачивать имущественный налог только по одному объекту.

Для получения льготы в налоговую инспекцию по месту жительства подается заявление от собственника недвижимости. К заявлению необходимо приложить документы, которые подтверждают право на льготу. Также можно сделать перерасчет за 3 года до подачи заявления.

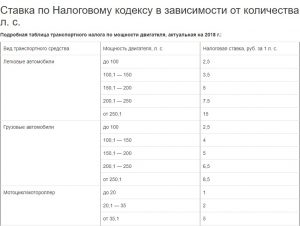

Транспортный налог

Все владельцы транспортных средств, прошедших государственную регистрацию, должны платить транспортный налог. Единой ставки налога не существует. Размер оплаты зависит от нескольких факторов:

- Регион. Поскольку транспортный налог является региональным, в разных регионах власти устанавливают разные ставки и коэффициенты транспортного налога.

- Количество лошадиных сил (л.с). Единая ставка налога устанавливается на 1 л.с. Но регионы вправе устанавливать свои коэффициенты.

- Стоимость. Налог на дорогие авто стоимостью от 3 млн. рублей будет больше, т.к в этом случае применяется повышающий коэффициент. В зависимости от других характеристик автомобиля он составляет 1,1-3.

- Тип и категория транспортного средства. Они указаны в паспорте транспортного средства (ПТС).

ФНС ежегодно присылает владельцам ТС письмо с указанием суммы налога за прошлый год. Оплатить этот налог нужно до 1 декабря.

Пример. Инвестор владеет легковым автомобилем категории В мощностью 120 лошадиных сил. В регионе, где он зарегистрирован, действует установленная на федеральном уровне ставка, без применения коэффициентов. Размер транспортного налога составит 3,5*120 = 420 рублей в год.

Если инвестор использует автомобиль не для личных целей, а получает с него доход (например, сдает в посуточную аренду или под такси), то он должен оплатить также налог за полученный доход (как физическое лицо или ИП).

Как платить меньше налогов на транспорт

50% льготу по транспортному налогу имеют пенсионеры. Полностью от уплаты налога освобождаются инвалиды всех групп, участники ВОВ, многодетные родители и некоторые другие категории граждан. Полный список льготных категорий граждан можно посмотреть на сайте ФНС.

Другие варианты снизить налоговое бремя:

- купить более дешевый автомобиль с меньшей мощностью;

- зарегистрировать ТС в регионе, где ставка налога меньше.

Земельный налог

Обязанность уплаты земельного налога возникает у любого лица, которое владеет участком земли на правах собственности, пожизненного владения или бессрочного пользования. Любой инвестор, который владеет участком земли или загородной недвижимостью, обязан оплатить земельный налог.

Ставка земельного налога – 0,025-1,5% от кадастровой стоимости участка, на усмотрение местных властей. Оплатить налог за прошлый год нужно до 1 декабря текущего года. ФНС присылает письма с указанием суммы за 1-3 месяца до этой даты.

Как платить меньше налогов на землю

Единственный способ снизить размер земельного налога – доказать, что кадастровая стоимость земли завышена, и таким образом уменьшить налоговую базу. Для этого нужно обратиться в судебные органы, предоставив им один из двух документов:

- документ, подтверждающий рыночную цену участка (например, договор купли-продажи);

- заключение оценочной экспертизы.

По закону кадастровая стоимость должна соответствовать рыночной. Если он существенно завышена, это нужно доказать. В таком случае размер земельного налога станет ниже.

Ответственность за уклонение от налогов

Такая ответственность предусмотрена в Кодексе об административных правонарушениях РФ, а также в Налоговом и Уголовном кодексе. Но по КоАП привлечь к ответственности можно лишь должностное лицо. Зато НК РФ и УК РФ предусматривает ответственность любых физических лиц, достигших 16-летнего возраста.

- статья 119 НК РФ – не предоставление налоговой декларации карается штрафом в размере 5% от неуплаченной суммы налога (не менее 1000 рублей);

- статья 122 НК РФ – занижение суммы налога или неправильный расчет карается штрафом 20% от неуплаченной суммы.

Уголовный кодекс предусматривает для физических лиц штраф до 300 000 рублей или лишение свободы до 1 года за уклонение от налогов в крупных размерах и штраф до 500 000 рублей или лишение свободы до 3 лет – в особо крупных размерах.

Выражение “заплати налоги и спи спокойно” не лишена смысла. Лучше заплатить законный минимум и спокойно заниматься инвестированием, чем рисковать попасть под санкции налоговых служб. Профессиональные инвесторы платят налоги, но по минимальной ставке с применением всех возможных льгот и вычетов.

Узнать точную сумму задолженности по налогам можно на официальном сайте ФНС, в личном кабинете. Но это касается только налогов, которые ФНС начисляет самостоятельно, а также задолженности, размер которой установлен ФНС.

Закон предоставляет лазейки, позволяющие снизить размер налогов. Но профессиональным инвесторам часто выгоднее зарегистрировать ИП и платить налоги по более низким ставкам.

Читайте также: