Нет проводок в налоговом учете

Опубликовано: 16.05.2024

Среди бухгалтеров нередки споры, правильна ли та или иная проводка. Разберемся, каковы критерии «правильности» и каких санкций опасаться нарушителям. Елена Диркова, эксперт по бухучету и налогообложению, расскажет об этом статье.

С позиций русского языка «правильный» и «правило» – однокоренные слова. Поэтому не будет ошибкой утверждать, что в основе правильного действия должно лежать правило. Согласно Федеральному закону «О бухгалтерском учете» (ч. 1 ст. 30) правила утверждены уполномоченным федеральными органами исполнительной власти, каковым является Минфин России. Однако не всякий приказ министерства устанавливает правила.

На основании пункта 10 Указа Президента РФ от 23 мая 1996 года № 763 «О порядке опубликования и вступления в силу актов Президента Российской Федерации, Правительства РФ и нормативных правовых актов федеральных органов исполнительной власти» приказы Минфина России, не зарегистрированные в Минюсте России, а также зарегистрированные, но не опубликованные в установленном порядке, не влекут правовых последствий, как не вступившие в силу, и не могут служить основанием для регулирования соответствующих правоотношений. На такие акты нельзя ссылаться при разрешении споров. Они не могут служить основанием для применения санкций к должностным лицам и организациям за невыполнение содержащихся в них предписаний. Суды безоговорочно придерживаются этой позиции.

Источники правил

Итак, правила бухгалтерского учета содержат лишь те приказы Минфина России, которые прошли государственную регистрацию. А если Минюст России признал приказ не нуждающимся в государственной регистрации, то он носит лишь рекомендательный характер.

Современный бухгалтер должен четко представлять себе, что такое нормативный правовой акт. Это письменный официальный документ, принятый (изданный) в определенной форме правотворческим органом в пределах его компетенции и направленный на установление, изменение или отмену правовых норм. В свою очередь, под правовой нормой принято понимать общеобязательное государственное предписание постоянного или временного характера, рассчитанное на многократное применение. Источник этого определения – Разъяснения о применении Правил подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации, утвержденные приказом Минюста России от 4 мая 2007 года № 88 и в нем же зарегистрированные.

Впрочем, даже зарегистрированные в Минюсте России приказы министерства не устанавливают правила, если они противоречат федеральному закону «О бухгалтерском учете». Такое разъяснение содержится в Информации Минфина России № ПЗ-10/2012.

Правила двойной записи

Многие бухгалтеры убеждены, что правила двойной записи устанавливает Инструкция по применению плана счетов, утвержденная приказом Минфина России от 31 октября 2000 года № 94н. Между тем по заключению Минюста России данный документ в государственной регистрации не нуждается. Это означает, что буквально следовать Инструкции не обязательно.

В Инструкции после характеристики каждого синтетического счета дана лишь типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, компания может дополнить ее, соблюдая единые подходы, установленные Инструкцией (письмо Минфина России от 6 октября 2015 г. № 07-01-06/56934). При этом финансисты разъяснили, что Инструкция не носит нормативно-правового характера (письмо Минфина России от 15 марта 2001 г. № 16-00-13/05).

Письма не являются нормативными правовыми актами и не могут содержать общеобязательных предписаний (постановление Девятого арбитражного апелляционного суда от 23 апреля 2014 г. № 09АП-10577/2014).

Итак, вопреки своему грозному наименованию, Инструкция по применению плана счетов – не догма. Более того – вводить новые синтетические счета не запрещено и согласовывать такое решение с Минфином России не требуется.

В итоге правила двойной записи нужно искать в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (ПВБУ) и в ПБУ (а также в принятых к ним Методических указаниях), зарегистрированных в Минюсте России. При этом правилами ПВБУ следует руководствоваться лишь в том случае, если иное не установлено ПБУ (п. 32 ПВБУ).

Наказание за ошибку

Теперь взглянем на проблему неправильных, точнее – ненормативных проводок с другой стороны: а каковы санкции за ошибку?

Неправильное отражение объектов на счетах бухгалтерского учета грозит компании штрафами по статье 120 Налогового кодекса (в сумме от 10 000 рублей). Однако не стоит «пугаться» раньше времени. Грубым нарушением, влекущим ответственность по данной статье, сами по себе ошибочные проводки не являются. Основания для привлечения к ответственности возникают лишь при совокупности (одновременном выполнении) условий: «систематическое (два раза и более в течение календарного года) … неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений».

Итак, чтобы компанию оштрафовали по данной статье, бухгалтеру нужно, помимо двух ошибок в регистрах бухгалтерского учета, допустить еще и две ошибки в регистрах налогового учета, а также две ошибки в бухгалтерской отчетности, причем в течение календарного года.

Так, если бухгалтер допустит две ошибки в корреспонденции счетов по однотипным операциям, то этим он исказит лишь одну статью отчетности. Но если компания формирует отчетность один раз в год – по состоянию на 31 декабря, то статья 120 Налогового кодекса «не сработает». Ведь ошибка в бухгалтерской отчетности будет однократной. А вот если одна из таких ошибок проявится в промежуточной отчетности, то налоговой санкции не избежать. Впрочем, налоговые инспекторы выявлением подобных промахов не увлекаются.

Еще одна санкция за бухгалтерские ошибки, но уже для должностных лиц, предусмотрена статьей 15.11 Кодекса об административных правонарушениях. Но из нее не следует, что сами по себе неправильные проводки порождают грубые нарушения требований к бухгалтерскому учету. Состав данного правонарушения образуют искажения любого показателя бухгалтерской отчетности, выраженного в денежном измерении, не менее чем на 10 процентов. Причина искажений роли не играет.

Забалансовые счета

Обязательно ли применять забалансовые счета? Согласно Инструкции, учет объектов на них ведется по простой системе.

Федеральный закон «О бухгалтерском учете» гласит (ч. 3 ст. 10): бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета, если иное не установлено федеральными стандартами. Получается, что вести забалансовый учет необходимо лишь в тех случаях, когда это прямо предписано нормативными правовыми актами Минфина России.

В частности, на забалансовом учете надлежит отражать арендованные объекты ОС, а также суммы износа ОС у некоммерческих организаций (п. 4, 82, 49 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13 октября 2003 г. № 91н, зарег. в Минюсте России). При этом на основании пункта 32 ПБУ 6/01 «Учет основных средств» в бухгалтерской отчетности подлежит раскрытию с учетом существенности информация об объектах ОС, полученных по договору аренды, и об объектах ОС, стоимость которых не погашается. Наконец, учетной политикой большинства компаний закреплено, что регистры налогового учета совпадают с регистрами бухгалтерского учета. Следовательно, неприменение забалансовых счетов (001 «Арендованные основные средства» и 010 «Износ основных средств» соответственно) в указанных ситуациях обернется санкциями по статье 120 Налогового кодекса. А вот оснований для применения статьи 15.11 Кодекса об административных правонарушениях не имеется в принципе. Ведь забалансовые статьи в формах бухгалтерской отчетности (утв. приказом Минфина России от 2 июля 2010 г. № 66н, зарег. в Минюсте России) не предусмотрены.

Государственной регистрации подлежат нормативные правовые акты, имеющие межведомственный характер (п. 10 Правил подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации, утв. Постановлением Правительства РФ от 13 августа 1997 г. № 1009).

Отражать на забалансовом счете 009 «Обеспечения обязательств и платежей выданные» основные средства, находящиеся в залоге (например, недвижимость, заложенную в обеспечение кредита), бухгалтер не обязан. Между тем пункт 27 ПБУ 4/99 «Бухгалтерская отчетность организаций» требует раскрывать в пояснениях данные о любых выданных обеспечениях обязательств и платежей. Но данное ПБУ в Минюсте не зарегистрировано, а значит, санкций за его несоблюдение не последует.

Забалансовые счета надлежит применять и при учете МПЗ (п. 10, 18, 155, 156, 158, 159 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28 декабря 2001 г. № 119н, зарег. в Минюсте России). Однако соответствующие сведения раскрывать в отчетности не требуется (п. 27 ПБУ 5/01). Правда, в приложениях к бухгалтерскому балансу и отчету о финансовых результатах необходимо привести информацию о стоимости материально-производственных запасов, переданных в залог. А вот обязанность отражать их стоимость на забалансовом счете 009 «Обеспечения обязательств и платежей выданные» Методическими указаниями не установлена.

Список примеров можно продолжить. Однако мы не ставим перед собой цели дать исчерпывающий их перечень. Главное – чтобы вы уяснили принципы «штрафования». Как видно, несогласованность предписаний регулятора весьма затрудняет работу бухгалтера. Однако в ней есть и положительный момент: неразбериха способствует уклонению от ответственности.

Нормативные проводки

В обязательном порядке нужно соблюдать корреспонденции счетов, установленные ПБУ и ПВБУ. Иллюстрации таких требований мы отразили в таблице (в формулировках указаны не номера счетов, а их наименования).

Примеры нормативных проводок

| Источник правила | Формулировка | Двойная запись |

| ПВБУ, п. 70 | Сумма кредиторской задолженности, по которой срок исковой давности истек, относится на финансовые результаты | ДЕБЕТ 60 (62, 76) КРЕДИТ 91-1 |

| ПБУ 5/01, п. 13.2 | Микропредприятие, которое вправе применять упрощенные способы ведения бухгалтерского учета, может признавать стоимость сырья, материалов, товаров в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения | ДЕБЕТ 20 (44, 26) КРЕДИТ 60 |

| ПБУ 6/01, п. 15 | Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации | ДЕБЕТ 01 КРЕДИТ 83, ДЕБЕТ 83 КРЕДИТ 02 |

| Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на финансовый результат в качестве прочих расходов, зачисляется в финансовый результат в качестве прочих доходов | ДЕБЕТ 01 КРЕДИТ 91-1, ДЕБЕТ 91-2 КРЕДИТ 02 | |

| ПБУ 14/2007, п. 39 | Платежи за предоставленное право использования результатов интеллектуальной деятельности, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов | ДЕБЕТ 97 КРЕДИТ 76 |

Учетная политика

Отметим весьма распространенную ошибку: в отсутствие соответствующего предписания учетной политики (абз. 4 п. 5 ПБУ 6/01) бухгалтер учитывает малоценные объекты ОС в составе МПЗ. Такие проводки будут считаться неправильными и повлекут искажение статей бухгалтерской отчетности.

Кроме того, будет занижена налоговая база по налогу на имущество (п. 1 ст. 374 НК РФ) со всеми вытекающими последствиями.

С другой стороны, в деятельности компании может возникнуть специфический факт хозяйственной жизни, порядок отражения которого учетной политикой не регламентирован. Для урегулирования такого вопроса необходимо внести дополнения в учетную политику. Его должен утвердить руководитель компании. От бухгалтера потребуется лишь обоснование предлагаемого решения. Для этого на имя руководителя подайте служебную записку.

А напоследок предостережем от отражения на счете 97 «Расходы будущих периодов» текущих затрат компании в период отсутствия доходов. Дело в том, что в балансе счет 97 порождает актив, а подобные затраты не отвечают критериям актива, установленным пунктами 7.2 и 7.2.1 Концепция бухгалтерского учета в рыночной экономике России. Читатель может возразить, что Концепции нормативным правовым актов не является. Это действительно так. Но в учетной политике необходимо соблюдать требование осмотрительности, в частности, обеспечивать большую готовность к признанию расходов, чем активов (п. 6 ПБУ 1/2008, зарег. в Минюсте России). За «неосмотрительность» можно поплатиться вышеупомянутыми штрафами.

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Нет времени читать?

На практике каждый второй бухгалтер прибегал к ручному редактированию проводок в проведенном документе или к созданию документа «Операция, введенная вручную». Так делают, когда невозможно отразить операцию в автоматическом режиме в программе «1С» или отсутствует нужный документ для ведения учета – и это рискованно.

Гораздо проще и удобнее внести исправления вручную, чем искать по всей программе специальный документ и тратить время на поиск информации по его заполнению. А после его проведения гадать: правильно ли он был заполнен, нужные ли проводки по нему сформированы программой. В то время как ручное редактирование позволяет:

- Отредактировать сформированную проводку в документе.

- Удалить/добавить нужную проводку в документе.

- Добавить в документ собственные проводки.

- Скорректировать сумму в проводках документа (в случае с исправлением суммы в проводках документа используется документ «Корректировка поступления» или «Реализации», в зависимости от ситуации).

- Закрыть счета, которые не всегда получается закрыть автоматически, например, авансы по счетам 60 и 62.

Основным способом отражения хозяйственных операций в программе является ввод документов конфигурации, соответствующих первичным бухгалтерским документам. В некоторых случаях по отдельным хозяйственным операциям требуется изменить сформированные при проведении документа проводки и/или движения по регистрам.

Данные о введенных операциях хранятся не только на счетах учета, но и в специальных регистрах, которые нужны программе для корректной работы. Дублирование данных необходимо для формирования отчетности.

Например, бухгалтер решил отразить хозяйственную операцию вручную. В результате получилась «красивая» оборотно-сальдовая ведомость (ОСВ), визуально все на своих местах. Что может пойти не так? Сдача отчетности. Когда бухгалтер сформирует отчетность, то сможет увидеть результаты таких операций, введенных вручную. Данные, внесенные вручную, изменятся, а информация в регистрах останется прежней. Один из вариантов негативного развития: данные оборотов на счетах бухгалтерского учета будут отличатся от данных в регламентированной отчетности, которая подается в контролирующие органы (отчетность в программе формируется на основе регистров базы, проводки практически не играют роли в формировании отчетности).

Именно поэтому есть список хозяйственных операций, которые не рекомендуется оформлять с помощью ручных операций:

- операции по счетам учета ТМЦ (товарно-материальным ценностям);

- операции по счетам учета расчетов с контрагентами;

- операции по счетам НДС;

- начисление налогов – земельный налог на имущество, транспортный и т.д.

Почему не стоит использовать ручные операции в этих случаях?

Для данных операций есть документы типовой конфигурации, которые сформируют правильное движение регистров бухгалтерского учета. В то время как ручные операции статичны – фиксируются в том виде, в котором они были записаны. Как мы внесли данные, так они и будут отражаться в бухгалтерском учете, программа не будет вносить в них изменения при перепроведении документов (не важно – групповом или автоматическом). Любые изменения документа, сделанные после ручной корректировки проводок, не влияют на отражение документа в регламентированном учете. В дальнейшем это потребует ручного контроля за актуализацией проводок в документах.

Рассмотрим механизм корректировки вручную на примере движений в документе «Реализация (акт, накладная)»:

- Открыть проведенный документ (например, реализация (акты, накладные)).

- По кнопке ДтКт открыть форму «Движения документа». Необходимо проверить проводки документа. Если в документе отсутствует техническая возможность добавления информации, например, о партии материалов в эксплуатации, то ручная корректировка в данном случае необходима и следует внести соответствующие субконто в проводке.

- Установить флажок «Ручная корректировка (разрешает редактирование движений документа)» и заполнить аналитику по счету, в который необходимо внести исправления.

- Если необходимо добавить новую проводку, то используем кнопку «Добавить». Указываем счет дебета и счет кредита с аналитикой к ним, сумму в бухгалтерском учете (колонка «Сумма») и суммы в налоговом учете отдельно к счетам учета по дебету и кредиту (колонки «Сумма Дт» и «Сумма Кт»), если по этим счетам в плане счетов установлен признак ведения налогового учета.

Важно соблюдение принципа БУ = НУ + ПР + ВР по балансовым счетам (значение в колонке «Сумма» должно совпадать с суммой значений по строкам «НУ», «ПР» и «ВР» в колонках «Сумма Дт» и «Сумма Кт»).

Перед началом ручной корректировки помните:

- Использование ручной корректировки рекомендуется только в крайних случаях, когда отразить хозяйственную операцию автоматически с помощью документа конфигурации (например, нет нужного документа) не представляется возможным. В данном случае используется операция, введенная вручную.

- Ручная корректировка отключает автоматическое формирование проводок и движений по регистрам документа. Программа фиксирует проводки и движение по регистрам в том виде, в котором они были занесены и сохранены пользователем. В дальнейшем любое изменение документа (или перепроведение) не влияют на отражение документа в учете.

От ручного редактирования проводок в проведенном документе может зависеть правильность ведения учета в программе. Такие операции требуют особого внимания и ответственности за внесенные изменения. Перед внесением корректировки необходимо проанализировать ситуацию, продумать какие документы в автоматическом режиме смогут сформировать нужные проводки и движения регистров учета.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Валентина Петрова,

специалист-консультант отдела сопровождения и поддержки «ГЭНДАЛЬФ»

Нет времени читать?

На практике каждый второй бухгалтер прибегал к ручному редактированию проводок в проведенном документе или к созданию документа «Операция, введенная вручную». Так делают, когда невозможно отразить операцию в автоматическом режиме в программе «1С» или отсутствует нужный документ для ведения учета – и это рискованно.

Гораздо проще и удобнее внести исправления вручную, чем искать по всей программе специальный документ и тратить время на поиск информации по его заполнению. А после его проведения гадать: правильно ли он был заполнен, нужные ли проводки по нему сформированы программой. В то время как ручное редактирование позволяет:

- Отредактировать сформированную проводку в документе.

- Удалить/добавить нужную проводку в документе.

- Добавить в документ собственные проводки.

- Скорректировать сумму в проводках документа (в случае с исправлением суммы в проводках документа используется документ «Корректировка поступления» или «Реализации», в зависимости от ситуации).

- Закрыть счета, которые не всегда получается закрыть автоматически, например, авансы по счетам 60 и 62.

Основным способом отражения хозяйственных операций в программе является ввод документов конфигурации, соответствующих первичным бухгалтерским документам. В некоторых случаях по отдельным хозяйственным операциям требуется изменить сформированные при проведении документа проводки и/или движения по регистрам.

Данные о введенных операциях хранятся не только на счетах учета, но и в специальных регистрах, которые нужны программе для корректной работы. Дублирование данных необходимо для формирования отчетности.

Например, бухгалтер решил отразить хозяйственную операцию вручную. В результате получилась «красивая» оборотно-сальдовая ведомость (ОСВ), визуально все на своих местах. Что может пойти не так? Сдача отчетности. Когда бухгалтер сформирует отчетность, то сможет увидеть результаты таких операций, введенных вручную. Данные, внесенные вручную, изменятся, а информация в регистрах останется прежней. Один из вариантов негативного развития: данные оборотов на счетах бухгалтерского учета будут отличатся от данных в регламентированной отчетности, которая подается в контролирующие органы (отчетность в программе формируется на основе регистров базы, проводки практически не играют роли в формировании отчетности).

Именно поэтому есть список хозяйственных операций, которые не рекомендуется оформлять с помощью ручных операций:

- операции по счетам учета ТМЦ (товарно-материальным ценностям);

- операции по счетам учета расчетов с контрагентами;

- операции по счетам НДС;

- начисление налогов – земельный налог на имущество, транспортный и т.д.

Почему не стоит использовать ручные операции в этих случаях?

Для данных операций есть документы типовой конфигурации, которые сформируют правильное движение регистров бухгалтерского учета. В то время как ручные операции статичны – фиксируются в том виде, в котором они были записаны. Как мы внесли данные, так они и будут отражаться в бухгалтерском учете, программа не будет вносить в них изменения при перепроведении документов (не важно – групповом или автоматическом). Любые изменения документа, сделанные после ручной корректировки проводок, не влияют на отражение документа в регламентированном учете. В дальнейшем это потребует ручного контроля за актуализацией проводок в документах.

Рассмотрим механизм корректировки вручную на примере движений в документе «Реализация (акт, накладная)»:

- Открыть проведенный документ (например, реализация (акты, накладные)).

- По кнопке ДтКт открыть форму «Движения документа». Необходимо проверить проводки документа. Если в документе отсутствует техническая возможность добавления информации, например, о партии материалов в эксплуатации, то ручная корректировка в данном случае необходима и следует внести соответствующие субконто в проводке.

- Установить флажок «Ручная корректировка (разрешает редактирование движений документа)» и заполнить аналитику по счету, в который необходимо внести исправления.

- Если необходимо добавить новую проводку, то используем кнопку «Добавить». Указываем счет дебета и счет кредита с аналитикой к ним, сумму в бухгалтерском учете (колонка «Сумма») и суммы в налоговом учете отдельно к счетам учета по дебету и кредиту (колонки «Сумма Дт» и «Сумма Кт»), если по этим счетам в плане счетов установлен признак ведения налогового учета.

Важно соблюдение принципа БУ = НУ + ПР + ВР по балансовым счетам (значение в колонке «Сумма» должно совпадать с суммой значений по строкам «НУ», «ПР» и «ВР» в колонках «Сумма Дт» и «Сумма Кт»).

Перед началом ручной корректировки помните:

- Использование ручной корректировки рекомендуется только в крайних случаях, когда отразить хозяйственную операцию автоматически с помощью документа конфигурации (например, нет нужного документа) не представляется возможным. В данном случае используется операция, введенная вручную.

- Ручная корректировка отключает автоматическое формирование проводок и движений по регистрам документа. Программа фиксирует проводки и движение по регистрам в том виде, в котором они были занесены и сохранены пользователем. В дальнейшем любое изменение документа (или перепроведение) не влияют на отражение документа в учете.

От ручного редактирования проводок в проведенном документе может зависеть правильность ведения учета в программе. Такие операции требуют особого внимания и ответственности за внесенные изменения. Перед внесением корректировки необходимо проанализировать ситуацию, продумать какие документы в автоматическом режиме смогут сформировать нужные проводки и движения регистров учета.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Валентина Петрова,

специалист-консультант отдела сопровождения и поддержки «ГЭНДАЛЬФ»

Рассмотрим операцию, с необходимостью проведения которой по результатам инвентаризации сталкивается большинство торговых организаций. В фокусе внимания – списание товара, пришедшего в негодность: когда, из-за чего и в каком порядке его осуществлять, что за документы при этом составлять и тому подобное. Постараемся подробно разобрать все ключевые моменты, чтобы вы четко понимали, как включить стоимость испорченных предметов в статью расходов предприятия (и изъять ее из оборота) по всем нормам текущего законодательства.

Сразу отметим, что нюансы выполнения этой процедуры четко регламентированы и регулируются рядом ФЗ и ГК РФ, вплоть до уничтожения или утилизации продукции в случае ее невозврата поставщику (как без присутствия третьих лиц, так и с привлечением надзорных госорганов). Но, прежде чем ее рассматривать, предлагаем разобраться с определениями.

Что считается товаром в бухгалтерском учете

Это объект, относящийся к категории МПЗ, но закупаемый именно для последующей перепродажи, а не использования. Этим он отличается от сырья, материалов или продукции, изготовленной для дальнейшей эксплуатации. Подразумевается, что он должен быть прибыльным, то есть реализовать его необходимо дороже, чем приобрели (что далеко не всегда удается на практике – в силу различных обстоятельств). При отражении на счетах не так важно, в каком статусе находится его владелец: это может быть как юридическое, так и физическое лицо, как международный концерн, так и частный предприниматель.

Что такое товар в налогообложении

Вне зависимости от выбранного режима (ОСНО, ЕНВД, УСН), под эту категорию подпадают любые ТМЦ, то есть имущественные объекты, предназначенные для последующей реализации. Под доходом в данном случае также понимают плюсовую разницу между ценами закупки и перепродажи.

Но, с точки зрения взимания обязательных таможенных платежей, определение уже другое: в соответствии с ним, под рассматриваемым термином подразумеваются любые активы (включая недвижимость), способные быть предметами сделки, не только вещи или иностранная валюта, но и акции, и даже электроэнергия или дорожные чеки.

Причины списания товара со склада

Наиболее частая – продажа, которая осуществляется на возмездном основании, контрагенту, по ранее заключенному договору. Хотя есть и другие варианты реализации, в том числе и:

- с привлечением посредника;

- с выходом на общенациональный (в нашем случае – на внутренний российский) рынок;

- с экспортом и оплатой в рублях (или их долларовом или евроэквиваленте).

В списке других распространенных поводов:

- уход в счет оплаты владения (полного или его доли) в уставном капитале какого-либо предприятия;

- обмен на другие предметы;

- выбытие для использования в ходе своей производственной деятельности;

- хищение, порча, недостача;

- безвозмездная передача;

- форс-мажорные обстоятельства.

Регулировование со стороны законодательства и особенности списания товаров со склада

Проводится инвентаризация, и в результате ее выявляются просроченные и испорченные объекты, а также те, на маркировке которых отсутствует дата годности. Все они должны быть изъяты из оборота – согласно нормам, приведенным в ФЗ-2003-1 (действующем от 07 февраля 92 года) и статей 469, 470, 472 ГК РФ.

В соответствии с ними, в круг обязанностей продавца входит предлагать целевой аудитории только предметы надлежащего качества, то есть подходящие к эксплуатации. Запрещено реализовывать вещи, не удовлетворяющие этому условию, ну а период их актуальности устанавливается так, чтобы к моменту его истечения люди успели воспользоваться рассматриваемой продукцией.

Кроме того, закон «О защите прав потребителей» определяет ряд товаров, на маркировке которых всегда следует указывать срок годности, и это:

- медикаменты;

- косметика;

- средства бытовой химии;

- пищевые продукты.

Если на упаковке не указаны нужные цифры или время реализации вышло, вещи необходимо либо вернуть поставщику, либо утилизировать/уничтожить. Последнее можно сделать без привлечения третьих лиц, если происхождение продукции нельзя точно выяснить. В любых других ситуациях необходимо обращаться в соответствующие надзорные органы – товароведческие, санитарные, ветеринарные, зависит от характера предметов, – чтобы их компетентные представители дали свою экспертную оценку о состоянии объектов.

Хотите внедрить «Склад 15»?

Получите всю необходимую информацию у специалиста.

Порядок списания товаров

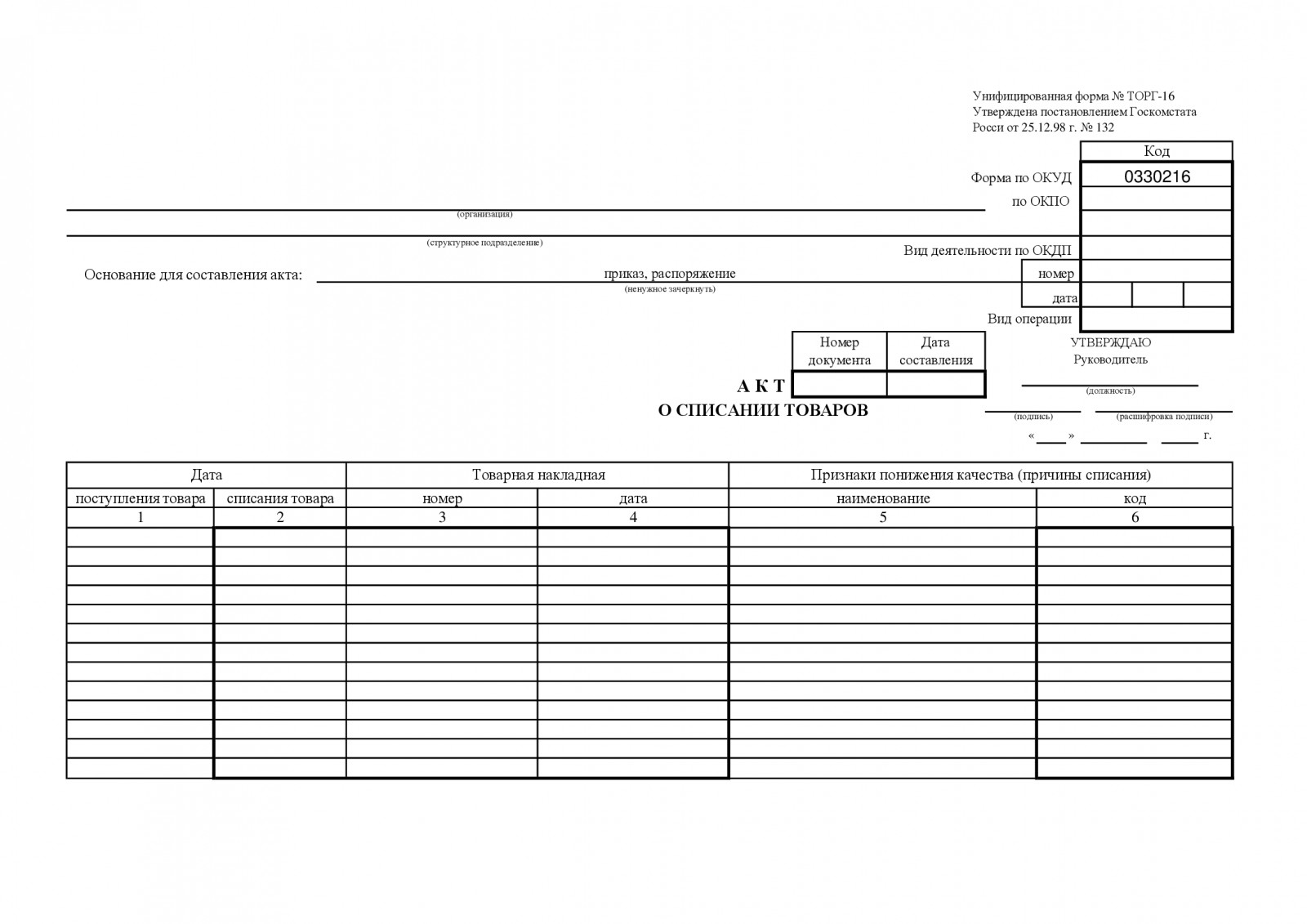

Проводится согласно правилам №49, действующим с 13 июня 95 года. В ходе инвентаризации испорченная продукция в опись не заносится – ее включают в специальный акт, составленный по формам ТОРГ-15 и 16. Причем первая фиксирует сам факт утраты предметом потребительских свойств, тогда как вторая документирует изъятие его из оборота и все последующие операции с ним (утилизацию и тому подобное). Необходимость уничтожения требуется подтвердить отдельным приказом – заключения комиссии в данной ситуации недостаточно.

В случае выявления дефектов материально ответственные лица обязаны предоставить письменные объяснения. Такие действия нужны, чтобы установить причину, по которой следует провести списание товара, и это, чаще всего:

- потеря потребительских свойств, вызванная истечением срока годности;

- порча, спровоцированная халатным отношением;

- форс-мажорные обстоятельства.

Сразу ряд писем Минфина – от 26 мая 2016, от 23 августа 2017 и другие – подтверждает, что траты на утилизацию можно учесть вместе с уменьшением базы налогообложения, что весьма удобно. Аналогичным образом допустимо указать и убыль в пределах нормы. Если же вещи потеряли свои характеристики вследствие ненадлежащего хранения, виновные лица обязаны компенсировать их стоимость в соответствии с главой 39 ТК РФ. Потерю необходимо отразить сначала по статье 265 НК РФ, то есть в категории внереализационных расходов, а потом – по ст 250, то есть уже в доходах.

При повреждении объектов из-за стихийного бедствия их стоимость реально посчитать как траты по ст. 265-2-6, вместе с тем фактом, что причастные к порче не установлены. Подтверждать именно такое положение должна справка от ФНС, свидетельствующая о закрытии уголовного дела.

Как проходит списание товаров, пришедших в негодность: проводки

В списке стандартных (наиболее часто употребляемых на практике) следующие варианты:

- 94/41 – продукция испорчена и подлежит уничтожению;

- 96, 44/94 – расходы отнесены в резерв потерь (заранее созданный) или приписаны к увеличению затрат продаж (в таком случае они не должны превышать естественную убыль);

- 41/42 сторно – наценка сторнируется;

- 73/94, 91-2 – компенсация возлагается на виновных лиц, а если они не установлены, то идет в статью сопутствующих расходов;

- 73/98 – при наличии разницы в учетной цене и сумме взыскания с ответственного человека, и 98/91-1 – если ее допустимо причислить к прочим тратам;

- 90, 91-41 – осуществляется утилизация.

В ситуациях, когда объем изымаемых объектов больше нормальной убыли, актуален код 94/68.

Как делать списание товара: примеры

Предположим, что под реализацию отведено продукции на 12 тысяч рублей, включая НДС в размере 20%. По истечении 30 календарных дней специальная комиссия установила, что эти вещи испорчены. В акте необходимо отразить цену уже без НДС. Халатного отношения к вопросам содержания не выявлено – эксперты выяснили, что у потери потребительских свойств естественный повод.

Тогда запись будет выглядеть следующим образом:

Дт 94 Кт 91–10000 руб;

Дт 44 Кт 94–10000 руб.

Теперь возьмем все те же исходные условия, но представим, что предметы утратили свои полезные характеристики в результате безответственного хранения. Чтобы в этом случае осуществить правильное списание готовой продукции, пришедшей в негодность, проводки должны быть такими:

Дт 94 Кт 41–10000 руб;

Дт 73 Кт 94–10000 руб;

Дт 50 Кт 73–10000 руб.

Они покажут, что виновник, материально ответственный на основании ранее заключенного договора, дал письменное согласие возместить весь ущерб. Более того, они говорят, что оплаченная человеком сумма внесена в кассу наличными в счет погашения долга.

Как оформить

Существует сразу несколько способов заполнения первичных документов:

- данные вносятся в предусмотренные для них поля унифицированных актов;

- информация вписывается более произвольно, в самостоятельно разработанной форме.

Первый случай понятен, ведь в нем все строго стандартизировано. А вот чтобы провести списание товаров и материалов на складе во втором и обойтись без финансовых рисков, необходимо, чтобы бланк отвечал 3 требованиям:

- обладает всеми нужными реквизитами;

- заверен подписью руководителя предприятия;

- согласован с лицами, осуществляющими покупку.

Обратите внимание, инструкции предполагают, что, в зависимости от повода выбытия имущества, заполняется та или иная первичная документация:

- расчетная справка и накладная – при реализации продукции своими силами, ее безвозмездном дарении, материальном обмене или использовании ее в собственной деятельности;

- уведомление из бухгалтерии и акт приемки-передачи – при посреднической продаже или выдаче ценных предметов в уплату определенной доли владения;

- сличительная ведомость – при порче, недостаче, хищении, форс-мажорных обстоятельствах.

Типовой (стандартный) бланк выглядит так:

Учет списанных товаров при продаже

Данную операцию в любом случае необходимо отразить по счету 41, а вот характер корреспонденции зависит от целей расхода имущества, предназначенного под реализацию.

Возможны следующие варианты:

Дт 62 Кт 90-1 – отражает полученный доход;

Дт 90-2 Кт 41 – стоимость имущества записывается в расходы;

ДТ 51 (50) Кт 62 – контрагент проводит оплату;

с оформлением субсчета «Расчеты по НДС»:

Дт 90-3 Кт 68 – начисление налоговых выплат.

Счет 45 используется в тех ситуациях, когда отгрузка посреднику осуществляется после оплаты, тогда самым часто используемым кодом становится Дт 45 Кт 41, но также возможен Дт 45 Кт 68.

Хотите внедрить «Магазин 15»?

Получите всю необходимую информацию у специалиста.

Как списать готовую продукцию, пришедшую в негодность

Данный процесс – этап инвентаризации, а потому реализуется достаточно просто. Все предметы, потерявшие свои потребительские характеристики, необходимо документально зафиксировать, отдать экспертам, параллельно заполнив формы ТОРГ-15 и 16. Благодаря первой из них можно будет впоследствии активировать уцененные объекты и успешно их продать. Но учитывайте, что составлять этот акт следует в 3 экземплярах, каждый из которых должен быть подписан уполномоченным представителем предприятия, комиссией, лицом, несущим материальную ответственность, сотрудником органов санитарного надзора (не всегда). Первый образец останется в бухгалтерии компании, второй – у проверяющих, третий – у сотрудника, который должен осуществить возмещение (если его вина будет доказана).

Посмотрим, как списать товары, пришедшие в негодность, проводки используются следующие:

Дт 94 Кт 41 – отражает сам факт выбывания продукции;

Дт 91-2 Кт 94 – указывает размеры причиненного ущерба;

Дт 73 Кт 94 – показывает, какую компенсацию выплатит виновный;

Дт 51 (50) Кт 73 – свидетельствует о получении средств.

Каждая из них проставляется в документах по результатам инвентаризации МПЗ, подкрепленным актами и ведомостями. Все решения должны быть также подтверждены подписью руководителя. Это позволит упорядочить делопроизводство и упростить все сопутствующие процедуры. А теперь взглянем на частные случаи, которые тоже часто встречаются на практике.

Как списывать товар со склада – просрочку для последующей реализации

Некоторую продукцию с закончившимся сроком годности все еще можно продать, пусть и по сниженной цене – для переработки или использования по непрямому назначению. Так из подпорченных фруктов все еще допустимо делать варенье, джемы, соки.

Естественно, покупка возможна только после проверки контролирующих госорганов и получения всех разрешений от их официальных представителей. Без наличия специальных подтверждающих бумаг можно только уничтожить объекты (опять же, с составлением соответствующего акта), либо договориться о возврате с поставщиком.

По-другому происходит списание испорченного товара в налоговом учете, если последующая эксплуатация данной продукции опасна для здоровья или окружающей среды. Так, стиральные порошки и моющие средства, медикаменты или косметику можно только ликвидировать, причем строго подходящим образом. Поэтому многие владельцы магазинов бытовой химии сразу заключают контракт на утилизацию, либо с профильными службами, либо с производителями этих ТМЦ. Но это тот момент, который сторонам следует согласовать заранее, чтобы не было проблем с органами госконтроля, и потерявшие свои потребительские характеристики вещи не скапливались.

Что делать с образцами

Можно ли списать товары в производство, если они были представлены небольшими партиями? Да, их допустимо на безвозмездной основе предоставить партнерам и контрагентам или даже выставлять на витрине, но все эти операции все равно нужно отражать в отчетности. Также необходимо зафиксировать факт сделки накладной, составленной на бланке М-15, и оформить сопутствующую первичную документацию, в числе прочего содержащую и объяснение повода передачи.

Если же образцы используются для внутреннего перемещения, например, это пищевые продукты для дегустации, они вписываются в ТОРГ-13. Эту накладную своей подписью заверяет тот, кто будет выдавать пробники в ходе мероприятия.

Решая, как списать товары на материалы, помните, что даже минимальные их партии, отправленные сторонним лицам, не снижают доход при налогообложении, потому что не входят ни в одну из статей рекламных расходов. Другое дело – объекты, которые эксплуатируются в рамках компании: их вполне реально включить в нормируемые траты, причем даже за отчетный период, но с одной оговоркой: их суммарная стоимость не должна быть больше 1% от общей выручки при реализации. Также учитывайте, что НДС необходимо оплачивать и с предметов, переданных на сторону на безвозмездной основе, а образцы (в стандартной ситуации) относятся именно к данной категории.

Как выполнить списание украденных товаров на виновное лицо

Оно осуществляется по результатам инвентаризации; прежде чем его проводить, необходимо также рассмотреть письменные объяснительных тех сотрудников, что несут материальную ответственность за недостачу.

После чего факт недоимки следует отразить в бухучете – приказом, содержащим причину проверки и предписывающим обратиться в правоохранительные органы. Он, вместе с заявлением и итогами экспертизы, направляется в полицию.

Если удастся найти виновника, ему потребуется погашать оговоренную сумму, если нет, в возбуждении уголовного дела будет отказано, и кражу придется представлять в качестве убытков.

Как списать товар, которого нет на складе

Необходимо провести глобальную инвентаризацию – она поможет не только понять, чего и в каких объемах не хватает, но и вычислить точную сумму задолженности. Итоги выполненных экспертиз следует занести в документы, составленные по формам ИНВ-3, 19 и 26.

Затем, на основе имеющейся информации, нужно определить причину проблемы. И, исходя из нее, уже принимать решение:

- если недостача вписывается в рамки естественной убыли, ее относят к соответствующей статье и никого не штрафуют;

- если пропажа больше нормы, ищут виновного и/или обязывают ответственное лицо возмещать ущерб;

- если злоумышленник не найден, возбуждают уголовное дело, а если оно закрывается из-за недостатка доказательств, все расходы несет компания-владелец продукции.

Чтобы понимать, как правильно списать товар со склада, которого нет, нужно также уметь точно определять, во сколько он обходится. Снимать объекты с баланса необходимо по их фактической цене, прибавляя к ней траты на доставку и последующее хранение и формируя таким образом итоговую сумму. При продажах в розницу допустимо придерживаться самостоятельной политики и вычислять объем пропажи, например, 50 кг из отпускной стоимости в 1 кг.

И, наконец, есть программное обеспечение, которое облегчает учет: автоматически отправляет запросы, позволяет систематизировать все действия с кассой, не дает потеряться ни одной важной операции. Теперь, когда мы подробно рассмотрели списание товара в производство, проводки и возможные действия в зависимости от ситуации, обращайтесь в «Клеверенс» – мы предлагаем специальное ПО для упрощения рутинных складских операций, в том числе списания продукции на складе.

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

В жизни предприятий каждый день что-то происходит: закупка материалов, продажа товара, организация рекламы или уплата налогов. Бухгалтерский учет требует записывать каждую операцию и делать это правильно — с помощью проводок, иначе налоговая наложит штрафы. В статье расскажем, что такое бухгалтерская проводка, как их составлять и покажем самые популярные варианты.

Что такое бухгалтерская проводка

Бухгалтерская проводка — это способ записи информации о деятельности компании на счетах бухучета. В каждой проводке участвуют два счета и одна сумма.

Счета бухучета закреплены в Плане счетов — он содержит 99 балансовых и 11 забалансовых счетов. Этот план обязателен для всех коммерческих организаций, но у каждой из них есть свой рабочий план счетов, который она применяет. В него не обязательно включать все счета, перечисленные в Приказе Минфина, вы можете выбрать те, которыми сами будете пользоваться.

Бухгалтерские счета связаны друг с другом по дебету и кредиту, каждая операция учитывается по дебету одного счета и кредиту другого. Это называется принципом двойной записи.

Как составлять бухгалтерские проводки

Чтобы составить бухгалтерские проводки, которые будут верно отражать происходящие в организации события, нужно следовать правилам:

Хронологический порядок. Проводки нужно составлять четко в последовательности их совершения.

Систематизация. Все однородные операции должны отражаться по одинаковым счетам.

Документальная обоснованность. Бухгалтерские проводки можно составлять только на основе первичных документов.

Денежное выражение. Проводки составляются только в денежном выражении.

Начинающие бухгалтеры часто путаются в проводках. Но их достаточно просто составлять, если понимаешь смысл операции. Расскажем, как это делать.

Шаг 1. Определите, какие счета используете для операции. Для этого обратитесь к рабочему плану счетов. Выбрать нужный счет несложно — их названия четко поясняют, для учета каких операций они предназначены. Например, счет 60 «Расчеты с поставщиками» или счет 10 «Материалы».

Шаг 2. Расставьте счета в дебет и кредит. Для этого нужно четко помнить, что все счета делятся на активные, пассивные и активно-пассивные. Активные счета увеличиваются по дебету, а пассивные по кредиту. Активно-пассивные счета самые сложные — они растут по дебету или кредиту в зависимости от отражаемой операции.

Шаг 3. Составьте проводку по принципу двойной записи.

Теперь давайте разберем этот процесс на примере

Пример: ООО «Розетка» закупило комплект проводов стоимостью 42 000 рублей. Как составить проводку?

Проанализируем операцию: мы получили материалы от поставщика, значит на складе их стало больше, а поставщику мы теперь должны отдать деньги за покупку.

Шаг 1. Провода — это материалы, которые нам нужны для выполнения работ, значит их мы учитываем по счету 10 «Материалы». Все операции с поставщиками учитываются по счету 60 «Расчеты с поставщиками».

Для проводки нам понадобятся счета 10 и 60.

Шаг 2. Материалы — это наши активы, а значит поступление материалов увеличивает количество наших активов. Счет 10 — активный, поэтому увеличивается по дебету.

Долг перед поставщиком формирует кредиторскую задолженность. Ее появление означает, что пассив увеличился Счет 60 — активно-пассивный, но в данном случае он увеличится по кредиту.

Шаг 3. Составим проводку по принципу двойной записи

Типы бухгалтерских проводок

Все проводки можно разделить на несколько типов:

1. Изменения в имуществе предприятия. Эта группа включает только активные и активно-пассивные счета. Она предполагает, что имущество компании перераспределяется, а баланс при этом не меняется.

Например: ООО «Розетка» перевело деньги из кассы на расчетный счет, чтобы рассчитаться с поставщиком. Эта операция отразится проводкой: Дт 51 Кт 50, то есть денег в кассе у нас стало меньше на 42 000, их мы положили на расчетный счет.

2. Изменения в обязательствах предприятия. Эта группа включает только пассивные и активно-пассивные счета. Она предполагает, что обязательства компании перераспределяются, не изменяя баланс.

Например: ООО «Розетка» договорилось переквалифицировать задолженность в краткосрочный займ. Эта операция отразится проводкой: Дт 60 Кт 66, то есть долг кредитору в сумме 42 000 рублей превратился в краткосрочные обязательства на ту же сумму.

3. Изменяются обязательства и имущество предприятия — баланс увеличивается. В этой группе участвуют все виды счетов: по дебету — активные и активно-пассивные, а по кредиту — пассивные и активно-пассивные. В данном случае увеличивается и актив и пассив баланса.

Например: ООО «Розетка» купило провода у поставщика за 42 000 рублей. Как раз в этом случае у нас увеличились обязательства перед поставщиком на 42 000 рублей и увеличилась стоимость материалов на 42 000 рублей.

4. Изменяются обязательства и имущество предприятия — баланс уменьшается. Эта группа включает пассивные и активно-пассивные счета по кредиту, по дебету — активные и активно-пассивные. В этом случае уменьшается актив и пассив баланса.

Например: ООО «Розетка» погасило задолженность перед поставщиком с расчетного счета. Эта операция отразится проводкой: Дт 60 Кт 51. В данном случае у нас стало меньше денег на расчетном счете и пропала задолженность перед поставщиком.

Кроме этого, все проводки можно разделить на простые и сложные. Простые проводки включают только 2 счета, а в сложных их может быть больше. При этом каждую сложную проводку можно отразить несколькими простыми. Такое происходит, когда на один общий счет мы записываем поступление с двух и более других счетов.

Например: ООО «Розетка» купило у поставщика не только провода за 42 000 рублей, но и спецоборудование за 128 000 рублей. Сложная проводка будет выглядеть так:

Дт 10 «Материалы» — 42 000 рублей

Дт 07 «Оборудование для установки» — 128 000 рублей

Кт 60 « Расчеты с поставщиками» — 170 000 рублей.

Эту сложную проводку можно записать двумя простыми:

Дт 10 Кт 60 — 42 000 рублей

Дт 07 Кт 60 — 128 000 рублей.

Сложные проводки, вопреки своему названию, делают учет проще, потому что сокращают количество записей. Это экономит много времени.

Типовые налоговые проводки на ОСНО

Суть бизнеса, как правило, заключается в том, чтобы что-то продать и получить прибыль. Весь этот цикл состоит из событий, которые надо отражать в бухучете. Рассмотрим типовые проводки, которыми пользуются организации.

Основные средства и нематериальные активы

Для нормальной деятельности у каждой организации должны быть основные средства — оборудование для производства товаров, выполнения работ и оказания услуг, сюда же относятся здания. Проводки по нематериальным активам практически аналогичны основным средствам, только учитываются они на счете 04.

Читайте также:

- Задолженность по налогам свыше 1000 рублей

- Может ли налоговая проверять взносы в пенсионный фонд

- Заверения об обстоятельствах одностороннее с учетом требований адур апк и режимом налогообложения юл

- Роль налога на прибыль в регулировании инвестиционных процессов

- Подоходный налог в узбекистане на 2020 год