Назовите организационные аспекты учетной политики для налогового учета приведите примеры

Опубликовано: 17.05.2024

Библиографическая ссылка на статью:

Корчевая О.В. Методические аспекты учетной политики организации для целей налогового учета // Современные научные исследования и инновации. 2013. № 7 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2013/07/25623 (дата обращения: 20.05.2021).

Понятие учетной политики, используемое в налоговом учете, закреплено в статье 11 Налогового кодекса Российской Федерации (НК РФ): учетная политика для целей налогообложения – это выбранная налогоплательщиком совокупность способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика [1].

В налоговой учетной политике необходимо отразить следующие элементы:

– порядок определения налоговых баз по каждому налогу, уплачиваемому организацией;

– порядок раздельного учета операций, которые подлежат и не подлежат налогообложению;

– порядок раздельного учета операций, подлежащих налогообложению по разным ставкам;

– порядок ведения налогового учета;

– используемые методы расчетов при определении налоговых баз;

– используемые методы оценки активов, обязательств, доходов и расходов;

– порядок формирования и использования создаваемых резервов;

– порядок формирования задолженностей перед бюджетом по каждому конкретному налогу.

Налоговую учетную политику разрешается изменять только в трех случаях:

– при изменении применяемых в организации методов налогового учета – с 1 января следующего года;

– при изменении налогового законодательства – с даты вступления в силу таких изменений;

- при существенном изменении условий хозяйственной деятельности организации (например, появления новых видов деятельности, методы налогового учета которых ранее не были разработаны) – с момента такого изменения.

В налоговой учетной политике организация должна определить используемую ею систему осуществления налогового учета. При этом он может выбрать любой из следующих вариантов [3]:

1) налоговый учет осуществляется параллельно с бухгалтерским. Как правило, по такой модели налоговый учет построен в крупных компаниях, где существует отдельное подразделение, занимающееся только налоговым учетом;

2) налоговый учет осуществляется на базе бухгалтерского учета. При использовании подобной модели налоговый и бухгалтерский учет максимально сближаются, регистры налогового учета ведутся лишь тогда, когда правила, установленные НК РФ и бухгалтерскими стандартами, кардинально отличаются;

3) налоговый учет осуществляется методом корректировки бухгалтерского учета. То есть, в налоговых регистрах отражаются только разница между показателями бухгалтерского и налогового учета, если такая разница возникает.

4) для ведения налогового учета разрабатывается специальный налоговый план счетов. Такой способ является одним из наиболее используемых на практике, именно этот способ чаще всего применяется в небольших и средних организациях.

Основными элементами учетной политики по налогу на прибыль являются [4, 5, 6, 7, 8]:

– метод признания доходов и расходов;

– классификация некоторых видов доходов и расходов;

– состав и порядок списания прямых и косвенных расходов;

– налоговый учет амортизируемого имущества;

– налоговый учет материально‑производственных запасов;

– создание резервов в налоговом учете.

Что касается признания доходов и расходов организацией, то НК РФ позволяет выбрать один из двух возможных методов:

– кассовый метод [2].

Однако кассовый метод могут использовать только налогоплательщики, у которых в среднем за предшествующие 4 квартала сумма выручки от реализации без НДС не превысила 1 млн. рублей за каждый квартал.

Относительно амортизируемого имущества в налоговой учетной политике выбирается метод амортизации, использование амортизационной (инвестиционной) премии, порядок отражения расходов на ремонт основных средств.

При начислении амортизации основных средств выбирают один из следующих методов:

– нелинейный (для к 1-й – 7-й амортизационных групп).

При этом изменить метод амортизации с линейного на нелинейный можно только с начала налогового периода. Обратный же переход допускается не чаще одного раза в 5 лет.

Организация в налоговой учетной политике может указать на применение или неприменение коэффициентов, повышающих или понижающих норму амортизации. В случае применения таких коэффициентов указывается их величина для отдельных видов основных средств.

Норма амортизации по основным средствам, которые уже эксплуатировались, определяется без учета срока фактической службы основного средства у предыдущих владельцев, а срок их полезного использования определяется в соответствии с классификацией основных средств как для новых основных средств. Также норма амортизации может определяться с учетом вышеуказанного срока. Однако, если выбран второй вариант, то необходимо определить, каким образом предыдущий владелец будет подтверждать величину срока фактической службы основного средства.

В налоговой учетной политике необходимо указать, будет ли применяться амортизационная (инвестиционная) премия при осуществлении капитальных вложений. В случае применения такой премии в налоговой учетной политике необходимо выбрать ее размер:

– одинаковый для всех объектов основных средств;

– различный для различных групп объектов основных средств;

– различный для каждого объекта основных средств.

Конкретный размер амортизационной премии в учетной политике указывать не обязательно, достаточно лишь указать, что она будет применяться. В таком случае конкретный размер амортизационной премии (0%-30 %) устанавливается приказом руководителя организации для каждого конкретного приобретаемого объекта основных средств.

Расходы, связанные с ремонтом основных средств, организация имеет право отражать в составе прочих расходы в сумме фактически осуществленных затрат того отчетного периода, в котором проводились ремонтные работы, либо списывать за счет резерва на ремонт основных средств. Если организацией выбран второй вариант, то это необходимо отразить в налоговой учетной политике.

Материально-производственные запасы при списании оцениваются одним из следующих способов:

– по себестоимости единицы;

– по средней стоимости;

– по стоимости первых по времени приобретений (метод ФИФО);

– по стоимости последних по времени приобретений (метод ЛИФО) [2].

В НК РФ не конкретизируется, нужно ли выбирать один метод оценки в отношении всех материально-производственных запасов или допускается применение различных методов для оценки различных групп материально-производственных запасов [6].

Себестоимость приобретения покупных товаров формируется либо исходя из цены, установленной в договоре, без учета расходов, связанных с их приобретением, либо исходя из цены, установленной в договоре, с учетом расходов, связанных с их приобретением. Выбранный порядок применяется организацией в течение не менее чем двух лет.

В налоговой учетной политике организация самостоятельно определяет перечень прямых расходов, связанных с производством и реализацией продукции, выполнением работ и оказанием услуг.

Прямые расходы распределяются между остатками незавершенного производства, готовой продукции на складе и отгруженной, но не реализованной продукции [2]. Например, можно распределять их:

– пропорционально плановой себестоимости продукции;

– пропорционально доле остатков исходного сырья;

– пропорционально количеству продукции;

Организации, оказывающие услуги, прямые расходы имеют право относить на уменьшение доходов периода без распределения на остатки незавершенного производства, или распределять между стоимостью незавершенного производства и стоимостью оказанных услуг.

Организация в налоговой учетной политике должна утвердить порядок формирования и использования резервов в налоговом учете, если планируется создание таких резервов. Организация может создавать резервы по сомнительным долгам, резервы предстоящих расходов на оплату отпусков и выплату ежегодного вознаграждения за выслугу лет, резервы по гарантийному ремонту и гарантийному обслуживанию а также резерв на ремонт основных средств.

Резерв по сомнительным долгам формируется на основании произведенной инвентаризации расчетов на сумму 100% от просроченной дебиторской задолженности, если выплата просрочена более чем на 90 дней, 50% от просроченной дебиторской задолженности, если выплата просрочена на срок от 45 до 90 дней, если же просрочка составляет менее 45 дней, то резерв не создается. Сумма неиспользованного резерва включается во внереализационные расходов того налогового периода, в котором резерв создавался, также допускается ее перенос на следующий налоговый период.

Для резерва предстоящих расходов на оплату отпусков и выплату ежегодного вознаграждения за выслугу лет в налоговой учетной политике отражаются предельная сумма отчислений в резерв и ежемесячный процент отчислений в резерв.

Для резервов по гарантийному ремонту и гарантийному обслуживанию в налоговой учетной политике устанавливается максимальный размер отчислений в резерв.

Для резерва на ремонт основных средств в налоговой ученой политике указываются норматив отчислений в резерв и предельная сумма резерва. Предельная сумма не должна устанавливаться в размере больше средней величины фактических расходов на ремонт за последние три года. Также в налоговой учетной политике утверждаются срок, в течение которого резервируются средства для финансирования расходов на ремонт и периодичность проведения ремонта.

Кроме того, организация имеет право установить в налоговой учетной политике порядок исчисления ежемесячных авансовых платежей по налогу на прибыль. Авансовый платеж может рассчитываться и уплачиваться ежемесячно исходя из фактически полученной прибыли, или ежемесячно в течение каждого квартала в размере одной трети фактически уплаченного авансового платежа за предыдущий квартал.

Таким образом, методический раздел налоговой учетной политики является важной составляющей системы налогового учета в организации, требующим серьезного и вдумчивого подхода со стороны главного бухгалтера при формировании учетной политики организации на очередной финансовый год.

Библиографический список

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ.

- Иванов А.Е. Организация налогового учета на предприятии: анализ восьмилетнего опыта / А.Е. Иванов // Строительный комплекс: Экономика управление и инвестиции: Сборник научных трудов. Выпуск 8. – Челябинск: Издательский центр ЮУрГУ, 2009. – С. 64-68.

- Иванов А.Е. Организация налогового учета доходов от реализации / А.Е. Иванов // Естественно-научные, гуманитарные и социально-экономические науки: материалы второй заочной международной научно-практической конференции 24 ноября 2009 года. – Челябинск: Издательский центр ЮУрГУ, 2010. – С. 90-95.

- Иванов А.Е. Методические основы формирования учетной политики для целей налогообложения прибыли / Строительный комплекс: Экономика управление и инвестиции: Сборник научных трудов. – Челябинск: Издательский центр ЮУрГУ, 2010. – С. 57-61.

- Кондраков Н.П. Учетная политика организаций на 2012 год в целях бухгалтерского, финансового, управленческого и налогового учета / Н.П. Кондраков. – Москва: Изд-во Эксмо-Пресс, 2011. – 208 с.

- Медведев М.Ю. Учетная политика – 2012 / Москва: Изд-во Московский финансово-промышленный университет «Синергия», 2012. – 256 с.

- Семинихин В. Учетная политика на 2012 год / В. Семинихин // Аудит и налогообложение. – 2011. – №11. – С. 2-12.

Количество просмотров публикации: Please wait

Связь с автором (комментарии/рецензии к статье)

Оставить комментарий

Вы должны авторизоваться, чтобы оставить комментарий.

2015-03-08

1209

![]()

![]()

В соответствии со ст. 313 НК РФ учетная политика организации для целей налогообложения утверждается соответствующим приказом (распоряжением) руководителя. В ней следует выделять организационные и методические приемы и способы ведения налогового учета и при этом давать ссылку на статью НК, на которой основан выбор того или иного варианта учета.

В приложениях к приказу об учетной политике следует привести перечень и формы аналитических регистров налогового учета; перечень бухгалтерских регистров, применяемых для налогового учета; перечень объектов основных средств, по которым при исчислении сумм амортизации применяются специальные коэффициенты и др.

В том случае, если в течение налогового периода организация начинает вести новые виды деятельности, по которым при формирование учетной политики для целей налогообложения не были предусмотрена способы ведения налогового учета, порядок отражения этих видов деятельности в налоговом учете следует зафиксировать в приказе о внесении дополнений в учетную политику. При переходе организации на новые виды деятельности изменения и дополнения в учетную политику для целей налогообложения вводятся с начала нового налогового периода. В этом случае организация-налогоплательщик определяет и фиксирует в учетной политике принципы и порядок отражения для целей налогообложения этих видов деятельности.

Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается добровольно с начала нового налогового периода добровольно, а при изменении законодательства о налогах и сборах - не ранее чем с момента вступления в силу изменений норм указанного законодательства (через один месяц после официального опубликования). Если эти изменения внесены задним числом, то налогоплательщик действует исходя из того, как они повлияют на финансовое положение предприятия. Если они его улучшают, то их можно начать применять с начала уже текущего налогового периода, внеся изменения в учетную политику на текущий год и пересчитав соответствующие показатели. Если же положение налогоплательщика после нововведений ухудшается, то он может их учесть только при составлении учетной политики на следующий год, но в обязательном порядке.

Если вышеуказанных изменений не произошло, то нет необходимости менять действующую учетную политику.

Налогоплательщик вправе вносить изменения в учетную политику для целей налогообложения в течение налогового периода только в двух случаях: в случае изменения законодательства о налогах и сборах, а также в случае начала осуществления нового вида деятельности.

При этом если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике принципы и порядок отражения для целей налогообложения этих видов деятельности.

Решение о внесении изменений в учетную политику при изменении законодательства о налогах и сборах принимается не ранее чем с момента вступления в силу изменений норм указанного законодательства.

В отличие от бухгалтерского учета налоговое законодательство не содержит требований о последовательном, из года в год, применении утвержденной один раз учетной политики. НК РФ не предусматривает и четкого порядка ее утверждения и оформления. Минимальный набор требований, которые необходимо соблюдать при составлении учетной политики, приведен только в главах 21 «НДС» и 25 «Налог на прибыль» НК РФ, в частности, в п. 12 ст. 167 НК РФ и ст. 313 НК РФ, причем приведенные нормы содержат различные указания по поводу срока действия учетной политики.

Так, в ст. 313 НК РФ говорится о том, что система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. То есть по аналогии с бухгалтерской учетной политикой учетную политику для целей налогообложения прибыли организация должна применять в течение всего периода своего существования, а именно каждый год составлять новую учетную политику или продлевать старую не требуется.

Однако п. 12 ст. 167 указывает на то, что: «учетная политика для целей налогообложения применяется с 1 января года, следующего за годом утверждения ее соответствующим приказом, распоряжением руководителя организации». Из данного предложения можно сделать вывод, что учетную политику для исчисления НДС организация может составлять и ежегодно. Вместе с тем данная норма не обязывает налогоплательщика поступать именно таким способом, а допускает лишь возможность ежегодного составления новой учетной политики.

Поэтому, на наш взгляд, организация имеет полное право из года в год применять учетную политику для целей налогообложения (как прибыли, так и НДС), составленную в начале своей деятельности. Утверждать «новую» учетную политику организация должна по мере необходимости внесения в нее изменений.

«Клерк» Рубрика Учетная политика

Документ, аналогичный бухгалтерской учетной политике, но применяемый в целях налогообложения, сложнее составить из-за того, что каких-либо указаний и рекомендаций по его составлению нет. Поэтому бухгалтерам только и остается, что разрабатывать налоговую политику приблизительно так же, как и бухгалтерскую, но руководствуясь нормами налогового законодательства. В данной статье мы предлагаем выделить основное, что следует указать в этом немаловажном документе в части тех налогов, плательщиком которых признается спортивное учреждение.

Что такое налоговая политика?

Налоговая политика, как и бухгалтерская, утверждается соответствующим приказом или распоряжением руководителя учреждения (организации) и применяется с 1 января года, следующего за годом ее утверждения. При этом налоговая политика, принятая вновь созданным юридическим лицом, утверждается не позднее окончания первого налогового периода, а применяется со дня создания организации или учреждения. Учетная политика для целей налогообложения является обязательной для всех обособленных подразделений юридического лица (п. 12 ст. 167 НК РФ). Если учреждение физической культуры и спорта начало заниматься новыми видами деятельности, то оно должно в своей налоговой политике определить принципы и порядок отражения для целей налогообложения этих видов деятельности (абз. 7 ст. 313 НК РФ), что можно сделать в течение налогового периода.

Бухгалтеру нет необходимости каждый год утверждать учетную политику для целей налогообложения заново, достаточно внести изменения в действующий распорядительный документ. Изменение порядка учета отдельных хозяйственных операций или объектов налогообложения производится при изменении законодательства о налогах и сборах или применяемых методов учета. Решение о внесении изменений в налоговую политику при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах – не ранее чем с момента вступления в силу этих изменений (ст. 313 НК РФ, Письмо ФНС РФ от 27.06.2014 № ГД-4-3/12247).

Налог на прибыль

Раздельный учет. Требование о ведении названного учета для налогоплательщиков, получающих средства целевого финансирования, установлено пп. 14 п. 1 и п. 2 ст. 251 НК РФ. При отсутствии такого учета у налогоплательщика, получившего эти средства, они рассматриваются как подлежащие налогообложению с даты их получения. Как именно вести раздельный учет доходов и произведенных за их счет расходов, в гл. 25 НК РФ не сказано, поэтому данный неурегулированный момент бухгалтер должен прояснить в налоговой политике.

Например, если в бухгалтерском учете учреждения доходы и расходы разделяются между уставной (целевой необлагаемой) и прибыльной (облагаемой) деятельностью, то регистры бухгалтерского учета могут быть использованы и как налоговые регистры, в которых ведется требуемый гл. 25 НК РФ раздельный учет. Если же в регистрах бухучета недостаточно информации, то налогоплательщик вправе сам дополнить их необходимыми реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные налоговые регистры (абз. 3 ст. 313 НК РФ).

Важно разграничить расходы на управление учреждением и другие затраты, относящиеся ко всем видам деятельности (так называемые косвенные). Изначально последние должны финансироваться за счет необлагаемых целевых поступлений, поскольку связаны с уставной деятельностью учреждений физической культуры и спорта. Но часть таких затрат может финансироваться еще и за счет приносящей доходы деятельности. Разделение косвенных расходов производится исходя из фактических объемов их финансирования.

Амортизируемое имущество. Правила определения такого имущества прописаны в ст. 256 НК РФ и их дополнять не нужно. Другое дело, что в налоговой политике следует выбрать метод начисления амортизации (п. 1 ст. 259 НК РФ) – линейный или нелинейный. Практика показывает, что выбор чаще делается в пользу более простого, хотя для снижения налоговой нагрузки лучше предпочесть сложный метод начисления амортизации.

Выбранный метод применяется ко всем основным средствам вне зависимости от даты их приобретения. Также вне зависимости от установленного в учетной политике для целей налогообложения метода линейный метод применяется в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в 8-ю – 10-ю амортизационные группы, независимо от срока их ввода в эксплуатацию (п. 3 ст. 259 НК РФ).

Допускается по решению руководителя, закрепленному в учетной политике для целей налогообложения, начисление амортизации по нормам ниже установленных гл. 25 НК РФ. Такое решение о фактическом применении понижающего коэффициента закрепляется вместе с выбором метода начисления амортизации. При реализации амортизируемого имущества налогоплательщиками, использующими пониженные нормы амортизации, остаточная стоимость таких объектов определяется исходя из фактически применяемой нормы амортизации (п. 4 ст. 259.3 НК РФ).

Амортизационная премия. Напомним, под такой премией подразумеваются капитальные расходы, которые можно учесть единовременно в размере не более 10% (30% – в отношении ОС 3-й – 7-й амортизационных групп) первоначальной стоимости основных средств (исключение – полученные безвозмездно основные средства); расходов, понесенных в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств (п. 9 ст. 258 НК РФ).

В частности, названная премия предусмотрена для амортизируемого имущества. Между тем не подлежит амортизации имущество некоммерческих организаций, полученное в качестве целевых поступлений или приобретенное за счет средств целевых поступлений и используемое для осуществления некоммерческой деятельности (пп. 2 п. 2 ст. 256 НК РФ). Поэтому лишь в части «предпринимательских» объектов ОС спортивного учреждения может применяться амортизационная премия.

Применение амортизационной премии является правом, а не обязанностью налогоплательщика. А значит, использование этого права должно быть закреплено в учетной политике учреждения для целей налогообложения, в которой нужно прописать размер данной премии и перечень объектов, к которым она применяется.

Материальные расходы. При определении размера данных затрат при списании сырья и материалов, используемых для оказания услуг, в налоговой политике устанавливается один из следующих методов оценки указанного сырья и материалов (п. 8 ст. 254 НК РФ): по стоимости единицы запасов, по средней стоимости, по стоимости первых по времени приобретений (ФИФО). В аналогичном порядке бухгалтер учреждения может оценить покупные товары, приобретенные для перепродажи, что также надо закрепить в учетной политике для целей налогообложения (пп. 3 п. 1 ст. 268 НК РФ).

Прямые и косвенные расходы. Если налогоплательщик определяет доходы и расходы по методу начисления, то расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на прямые и косвенные (п. 1 ст. 318 НК РФ). В названной статье дан перечень рекомендованных затрат, которые могут считаться прямыми, все остальные – это косвенные. Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг) (абз. 8 п. 1 ст. 318).

Заметим, из приведенных норм следует, что деление расходов на прямые и косвенные обязательно для всех налогоплательщиков, как производящих продукцию, продающих товары, так и выполняющих работы и оказывающих услуги. Другой вопрос, что налогоплательщики, оказывающие услуги, вправе относить сумму прямых расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме на уменьшение доходов от производства и реализации, как и в случае с косвенными. Но в декларации по налогу на прибыль данные виды затрат все же показываются отдельно [1] .

Резервирование расходов. Плательщики налога на прибыль – некоммерческие организации вправе создавать резерв предстоящих расходов, связанных с ведением предпринимательской деятельности и учитываемых при определении налоговой базы (п. 1 ст. 267.3 НК РФ). Государственное (муниципальное) учреждение самостоятельно принимает решение о создании резерва предстоящих расходов и определяет в налоговой политике виды расходов, в отношении которых создается резерв (п. 1 ст. 267.3 НК РФ). Из наиболее часто встречающихся можно выделить расходы на ремонт (дорогостоящий) объектов ОС, а также на оплату отпусков персонала, пик которых приходится на лето.

Отдельно в учетной политике для целей налогообложения нужно сказать о резерве по сомнительным долгам. Он создается не столько в целях равномерного списания затрат, сколько для заблаговременного списания части задолженности, которая впоследствии из разряда сомнительной перейдет в разряд безнадежной. Поэтому в налоговой политике при формировании данного резерва целесообразно дать ссылку не на общую для некоммерческих организаций ст. 267.3 НК РФ, а на специальную ст. 266.

Как показывает практика, для резервирования расходов целесообразно предусмотреть отдельный налоговый регистр, в котором и отражать резервы по разным видам предстоящих расходов. Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов налогоплательщик разрабатывает самостоятельно и устанавливает приложениями к учетной политике организации для целей налогообложения (абз. 7 ст. 314 НК РФ).

Налог на добавленную стоимость

- услуги по присмотру и уходу за детьми в организациях, осуществляющих образовательную деятельность по реализации образовательных программ дошкольного образования, услуг по проведению занятий с несовершеннолетними детьми в кружках, секциях (включая спортивные) и студиях (пп. 4 п. 2 ст. 149 НК РФ);

- услуги в сфере образования, оказываемые некоммерческими образовательными организациями по реализации общеобразовательных и (или) профессиональных образовательных программ (основных и (или) дополнительных), программ профессиональной подготовки (пп. 14 п. 2 ст. 149);

- услуги населению по организации и проведению физкультурных, физкультурно-оздоровительных и спортивных мероприятий (абз. 6пп. 4 п. 2 ст. 149);

- реализация входных билетов, форма которых утверждена в установленном порядке как бланк строгой отчетности, организациями физической культуры и спорта на проводимые ими спортивно-зрелищные мероприятия (пп. 13 п. 3 ст. 149);

- предоставление в аренду спортивных сооружений для подготовки и проведения указанных мероприятий (пп. 13 п. 2 ст. 149).

Нет необходимости перечислять в учетной политике спортивного учреждения облагаемые и необлагаемые операции, это можно сделать в отдельном приложении. В самой же политике важно описать порядок ведения раздельного учета. Фактически его базовые правила описаны в гл. 21 НК РФ и их не нужно дублировать в налоговой политике. В ней необходимо указать способ разделения НДС, предъявленного поставщиками по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций.

Способ на самом деле простой: пропорция разделения «входного» НДС по косвенным расходам определяется исходя из доли стоимости отгруженных товаров (выполненных работ, оказанных услуг), операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных товаров (выполненных работ, оказанных услуг) за налоговый период. Данная доля как раз и определяет ту часть НДС, которая включается в стоимость товаров (работ, услуг) и не предъявляется к вычету. Вся остальная часть «входного» НДС ставится к вычету в уменьшение налога, начисленного с облагаемых операций. Все это позаимствовано из п. 4 и 4.1 ст. 170 НК РФ. Зачем же это прописывать в налоговой политике?

Дело в том, что в учетной политике, вернее, в приложениях к ней, конкретизируются операции, не подлежащие и подлежащие обложению. Кроме этого, в ней легче описать налоговые правила, например, о том, что по основным средствам и нематериальным активам, принимаемым к учету в первом или во втором месяце квартала, бухгалтер вправе определять пропорцию, исходя из стоимости отгруженных в соответствующем месяце товаров (выполненных работ, оказанных услуг). Проще говоря, пропорция определяется ежемесячно и лишь в последнем месяце – в целом за квартал.

Помимо этого, конкретизируя в учетной политике раздельный учет, бухгалтер получает дополнительный аргумент для правомерного применения освобождения от НДС, прописанного в ст. 149 НК РФ. Ведь именно в данной статье установлено требование о ведении раздельного учета при осуществлении облагаемых и необлагаемых операций.

Неурегулированным вопросом ведения раздельного учета по НДС является начисление налога с получаемых налогоплательщиками так называемых обезличенных предоплат (под осуществление облагаемых и необлагаемых операций). Чаще всего данные авансы получают продавцы товаров, с реализации которых НДС начисляется по разным налоговым ставкам. Целевое финансирование и поступления от приносящей доходы деятельности не могут быть объединены или обезличены. При оказании услуг, как правило, указывается наименование конкретной услуги, под которую перечисляются деньги, поэтому бухгалтер может определить налоговую природу аванса (облагаемый или необлагаемый). Следовательно, весь его раздельный учет заключается в том, чтобы оформлять документы (договоры, счета на предоплату и т. д.) правильно, не допуская неопределенности в квалификации «авансовой» операции для целей налогообложения.

Куда нужно представлять налоговую политику?

Подведем итог. Нет необходимости переписывать в налоговой политике учреждения физической культуры и спорта нормативные акты. Нужно указать только те моменты, в отношении которых налогоплательщику предоставлено право выбора, а также описать правила налогового учета в не урегулированных налоговым законодательством ситуациях. В статье мы выделили наиболее распространенные вопросы, включаемые в налоговую политику таких учреждений. Рассмотрены два налога – НДС и налог на прибыль, так как именно в части их учета есть варианты и налогоплательщику нужно принять решение самостоятельно. Что касается иных налогов, например налога на имущество и транспортного, при их исчислении на федеральном уровне все четко и предельно ясно установлено, налогоплательщику не из чего выбирать, разве что региональные власти иногда предоставляют возможность определиться с тем или иным нюансом налогообложения. Но такое встречается редко, поскольку любая неопределенность может обернуться налоговыми спорами. А при их разрешении грамотно написанная налоговая политика – это достаточно весомый аргумент в пользу налогоплательщика, который ревизорам сложно оспорить, в том числе в суде.

[1] Приложение 2 к листу 02 налоговой декларации по налогу на прибыль организаций, форма которой утв. Приказом ФНС РФ от 26.11.2014 № ММВ-7-3/600@.

Что такое учетная политика для целей налогообложения и зачем она нужна

Налоговое законодательство регулирует не все вопросы, а иногда разрешает налогоплательщикам выбирать удобные для них способы и методы учета. УП нужна, чтобы зафиксировать в ней способы определения и признания доходов и расходов, оценки активов, обязательств и распределения. Грамотная учетная политика не только стандартизирует учет, но и помогает снизить налоговую нагрузку

В каждой организации должно быть две учетные политики (далее — УП): одна для бухгалтерского учета, другая — для налогового. И если бухгалтерская нужна только организациям, то налоговую заводят даже ИП.

УП можно оформлять отдельными документами или выделить два раздела в одном документе. Утвердите УП в течение 90 дней с момента создания фирмы и затем утверждайте ее на каждый следующий год до 31 декабря текущего года.

Налоговая УП на ОСНО и спецрежимах

УП для целей налогообложения чаще всего формируют налогоплательщики на ОСНО, потому что в их бухгалтерском и налоговом учете больше всего отличий, а сам налоговый учет имеет множество вариаций. Им нужно предусмотреть разделы по всем налогам, которые они платят. Это минимум три: НДС, налог на прибыль и налог на имущество.

У спецрежимников учетная политика встречается реже. Ведь порядок признания доходов и расходов строго регламентирован и выбирать не из чего. Но все меняется, если начать совмещать несколько налоговых режимов. В этом случае в УП надо предусмотреть раздельный учет операций, имущества и обязательств. Вот о каких возможностях совмещения мы уже рассказали:

Что указать в учетной политике в 2019 году

Если вы ведете бухучет в программе или сервисе, важно, чтобы особенности УП отражались в программе. Если параметры учета не заданы, корректно вести учет и считать налоги не получится.

В УП организации для расчета налога на прибыль важно предусмотреть основные моменты:

- Порядок признания доходов и расходов. Тут два варианта: кассовый метод и метод начисления. При кассовом методе доходы и расходы признаются, когда деньги пришли или ушли со счета или из кассы. Метод начисления означает, что доходы и расходы признаются в момент их появления по документам, даже если на счет они не пришли, а вместо них пока висит долг от покупателей.

- Методы оценки товаров, сырья и материалов при списании. Налоговый кодекс предлагает на выбор три варианта:

- по стоимости единицы;

- по средней стоимости;

- по методу ФИФО или по стоимости первых по времени покупки.

- Разделение расходов, связанных с производством и реализацией на прямые и косвенные.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе.

- Порядок оценки незавершенного производства (НЗП). НЗП — это продукция, которая еще не готова, то есть не прошла все стадии технологического процесса. НЗП при массовом производстве может отражаться в балансе тремя способами:

- по фактической или нормативной производственной себестоимости;

- по прямым статьям затрат;

- по стоимости материалов, сырья.

При единичном производстве — только по фактическим затратам.

- Метод начисления амортизации. Линейный — самый простой, при нем амортизация начисляется каждый месяц в одной сумме. Есть и нелинейный метод — он сложнее, но позволяет регулировать налоговую нагрузку.

- Порядок создания резервов и их состав. НК РФ дает налогоплательщикам возможность формировать резервы, при этом корректируется сумма налога на прибыль. Это происходит так: организация формирует резерв, тем самым увеличивая расходы налогового периода и уменьшая базу по налогу на прибыль. Часть налога на прибыль переносится на следующие периоды. На выбор есть два способа: ежемесячный процент отчислений и предельная сумма.

- Порядок уплаты авансов. При расчете налога на прибыль можно выбрать один из двух способов уплаты аванса:

- ежемесячные авансы уплачиваются исходя из фактической прибыли;

- авансы исчисляются исходя из ставки налога на прибыль и ее суммы по итогам налогового периода.

Также надо определить метод списания расходов на покупку малоценного амортизируемого имущества, методы оценки ценных бумаг, применение повышающих и понижающих коэффициентов амортизации, формы учетных регистров и т.д.

По НДС вариантов у налогоплательщика не так много, как по налогу на прибыль. Но есть важные моменты, которые нужно отразить в УП. И самое важное тут — организация раздельного учета, особенно если есть операции, которые не облагаются налогом.

Раздельный учет нужно вести по товарам, работам и услугам, которые участвуют:

- только в операциях, облагаемых НДС;

- только в операциях, не облагаемых НДС;

- в обоих видах операций.

В учетной политике нужно определить три момента:

- Порядок раздельного учета налога по операциям, облагаемым НДС и освобожденным от него.

- Порядок раздельного учета налога по операциям, облагаемым НДС по ставкам 20 % и 10 %, и операциям, облагаемым по ставке 0 %.

- Предусмотреть порядок определения налоговой базы по НДС при получении предоплаты по товарам, работам, услугам с длительностью производственного цикла больше шести месяцев.

Когда можно изменить учетную политику организации

УП разрешено изменять в двух случаях:

- изменения в налоговом законодательстве;

- смена выбранного метода учета.

Изменения вносятся приказом руководителя, который определяет дату их вступления в силу. Эта дата зависит еще и от причины изменений. В первом случае они вступают в силу не раньше даты, с которой начнет действовать изменение законодательства. Во втором случае — с 1 января года, следующего за тем, в которым УП была изменена.

В веб-сервисе Контур.Бухгалтерия есть варианты учетной политики для бухгалтерского и налогового учета, которая подходит для разных налоговых режимов и их совмещения. В сервисе легко вести учет, начислять зарплату, платить налоги и сдавать отчетность. Все новички получают 14 дней работы в сервисе бесплатно.

5 октября 2020

Управленческая учетная политика организации: как составить на примерах

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Учетная политика (УП) управленческого учета – это

Это внутрифирменный стандарт, в котором организация описывает кто и как ведет ее управленческий учет.

Данное определение – не цитата из закона или приказа Минфина. Причина тому простая: управленческий учет в РФ не регулируется нормативно-правовыми актами в отличие от бухгалтерского и налогового. Поэтому готовой трактовки не найти. Однако цели существования УП всех видов сводятся к одному: описать способы и методы ведения учета в конкретной компании.

Если дать обстоятельные ответы на два вопроса про «кто» и «как», то управленческая УП сложится и будет качественной. Для этого в ней разумно выделить три условных раздела:

- организационный – касается моментов организации ведения управленческого учета на предприятии. В нем дается ответ на вопрос «кто»;

- технический – раскрывает технические аспекты совершения учетных записей, формирования регистров и отчетности. Это первая часть в описании «как»;

- методический – содержит перечень выбранных способов признания доходов, расходов, оценки активов, распределения затрат и т.д., то есть того, что напрямую влияет на цифры в управленческих отчетах. В нем – продолжение ответа на вопрос «как».

Дальнейшее изложение в статье построим с ориентиром на названные разделы. А пока приведем четыре важных момента, которые дополнят определение.

Первый. Управленческая УП – текстовый документ, который оформляется в виде приказа или распоряжения руководителя. Его требования распространяются на всех сотрудников предприятия, а не только на бухгалтеров или экономистов.

Второй. Она является низшим уровнем в регламентации учетных процедур компании. Это означает необходимость:

- максимально избегать противоречий с нормативными документами высших уровней. Да, управленческий учет в РФ не имеет правовой регламентации. Однако он тесно связан с другими видами учета: бухгалтерским и налоговым, которые, в отличие от него, являются обязательными. Поэтому разумно быть последовательными, выбирая принципы его ведения. Например, информационной основой в нем должны быть все те же первичные документы. Логично пользоваться двойной записью, обеспечивать сохранность регистров и отчетности, однотипно классифицировать объекты в качестве основных средств, материалов, нематериальных активов и т.п.;

- формировать документ исключительно под потребности своей организации. Нет никаких единообразных управленческих УП. А скачанные из интернета шаблоны требуется адаптировать под условия конкретного предприятия.

Третий. УП периодически пересматривается и уточняется. Причины этого различны. Например, переход на новый продукт автоматизации учета и связанные с этим изменения в количестве аналитических позиций для счетов учета затрат. Или разработка новых регистров управленческого учета. Или изменение бухгалтерского законодательства в части амортизации основных средств при условии, что управленческий учет здесь завязан на бухгалтерскую методику, а не на что-то отличное и самодельное.

Четвертый. Документ необязателен, как и сам управленческий учет. Последний действительно важен, так как обеспечивает руководство информацией для принятия оправданных экономических решений. Однако у подавляющего большинства малых и некоторых средних компаний попросту нет ресурсов на его ведение. Выход видится в том, чтобы формировать нужные директорату цифры, например, по маржинальной рентабельности товарных групп по мере получения запроса. В качестве информационной базы в таком случае используются данные бухгалтерского и налогового учета.

Кто разрабатывает учетную политику для целей управленческого учета

Вопрос чуть обширнее, чем кажется. Он предполагает, с одной стороны, указание на конкретное лицо, которое займется разработкой документа. С другой, для крупных организаций (холдингов и групп компаний), означает необходимость отыскать эффективный вариант связи между головной и дочерними структурами в части постановки управленческого учета. Ведь УП – своего рода квинтэссенция того, как он будет организован и реализован.

Мы в статье упростим задачу, оставив в стороне компании-гиганты. Затронем лишь частный момент: кто именно в рамках предприятия, не входящего в группу, отвечает за подготовку текста «учетки». Это лицо, которое ответственно за ведение управленческого учета. В зависимости от организационной структуры и вверенного функционала им может быть:

- финансовый директор;

- главный бухгалтер;

- руководитель отдела управленческого учета;

- сторонний специалист, если процесс передан на аутсорсинг и т.п.

Формирование учетной политики для целей управленческого учета: структура

Выше мы написали: управленческая УП условно включает в себя три блока. В них кроются ответы на вопросы о том, кто и как ведет учет для менеджеров на предприятии. Последовательно разберемся с каждым.

Блок 1. Организационный аспект

Включает две базовых составляющих:

- порядок ведения учета;

- право подписи документов.

По каждому элементу есть различные варианты реализации. Выберите тот, который соответствует вашей практике и зафиксируйте его в документе. В таблице 1 мы показали, как чаще всего бывает.

Таблица 1. Что отражается в организационном разделе управленческой УП

Лицо, ответственное за ведение управленческого учет

Перечень элементов организационного раздела расширится, если речь пойдет о компании с обособленными подразделениями или дочерними структурами. Тогда потребуется раскрыть еще функционал филиалов, представительств или дочерних предприятий в части организации и ведения управленческого учета. А именно:

- кто в них будет ответственным за ведение учетного процесса;

- будет ли там формироваться управленческая отчетность или остановятся лишь на уровне подготовки регистров и передачи их головной структуре;

- вправе ли они использовать другие продукты автоматизации учета, классификаторы, аналитику по счетам при условии обеспечения однотипного представления информации в регистрах и отчетности.

Нет смысла переписывать в УП главы из учебников по управленческому учету или каких-то методичек. Возможно, представительность документа от такого повысится, но информативность станет меньше. Фиксируйте лишь то, что имеет прямое отношение к вашей организации.

Блок 2. Технический аспект

Призван осветить следующее:

- откуда управленческий учет берет информацию;

- в каких регистрах она обобщается и в каких формах отчетности «оседает»;

- какими окажутся документопотоки и кто ответственен за них на каждом этапе движения документа;

- в каком программном продукте и как по соотношению с бухгалтерским ведется управленческий учет;

- как организуется отражение информации на счетах.

Таблица 2. Состав технического раздела УП

Информационная база учета

Включает две группы источников.

Первичные документы по совершившимся фактам хозяйственной жизни. Их форма обычно определяется в бухгалтерской УП. Может быть либо унифицированной, либо разработанной организацией самостоятельно. Для последних документов в качестве приложений прикладываются формы и, возможно, образцы заполнения.

Если раздел про первичку в бухгалтерской УП заполнен качественно, то не дублируйте его в управленческую «учетку». Сделайте примерно такую отсылку: «Информация в управленческом учете формируется на основании первичных документов. Их формат и особенности создания приводятся в бухгалтерской УП».

Плановые и прогнозные значения, средние значения по отрасли, аналитические обзоры товарных рынков, индексы инфляции, ставки дисконтирования и т.п. В широком смысле управленческий учет включает в себя бюджетирование и систему стратегического управления предприятием. Значит, оперирует не только значениями по свершившимся фактам хозяйственной деятельности.

Зафиксируйте в УП, какая информация, кроме первички, потребуется на систематической основе и как ее представить. При разработке форм ориентируйтесь на обязательные реквизиты бухгалтерских документов (п. 2 ст. 9 Закона «О бухучете»)

Формы регистров и отчетности

Приведите полный перечень отчетов, которые разрабатываются в системе управленческого учета. Здесь будут отчеты (регистры) о:

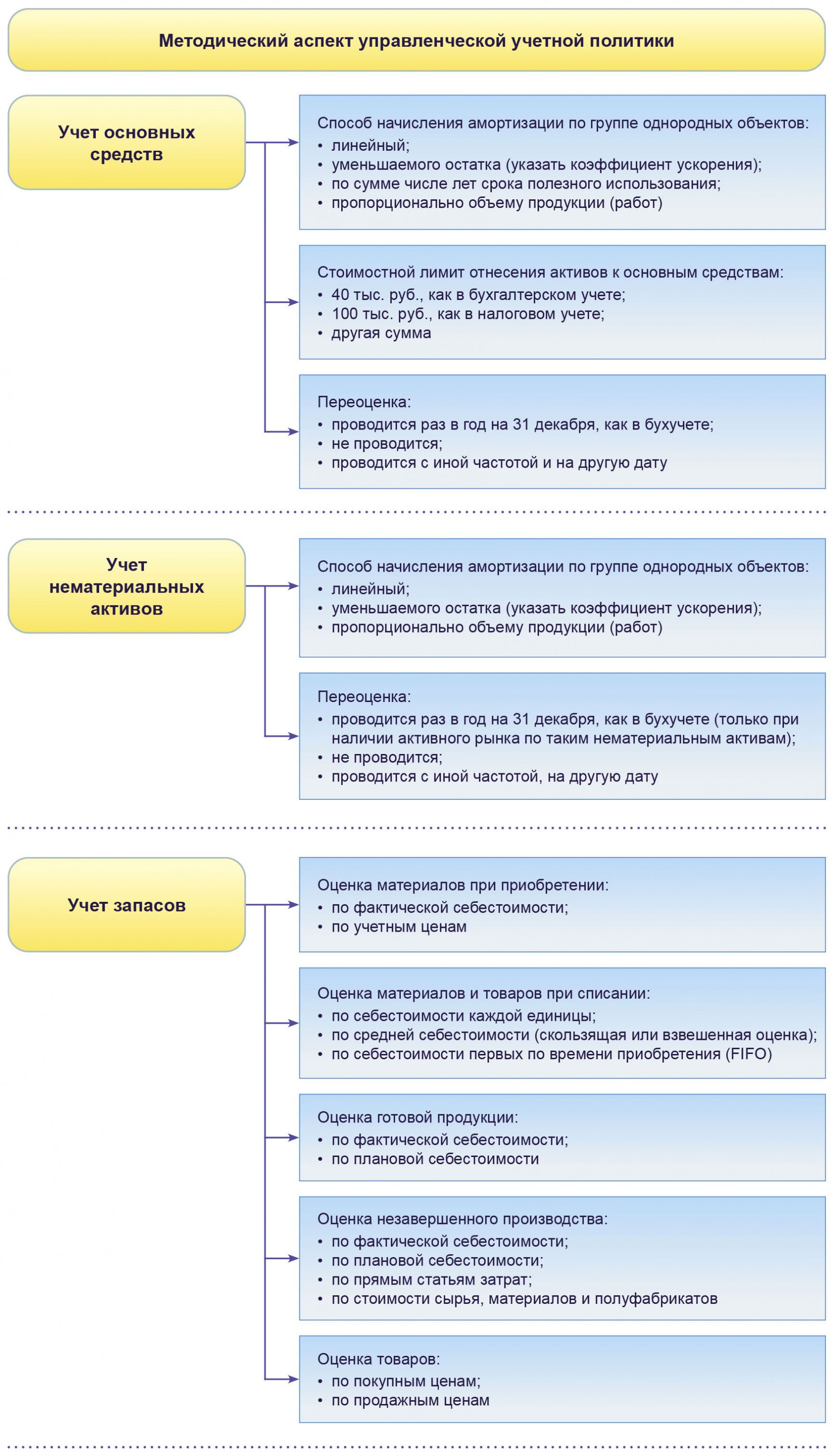

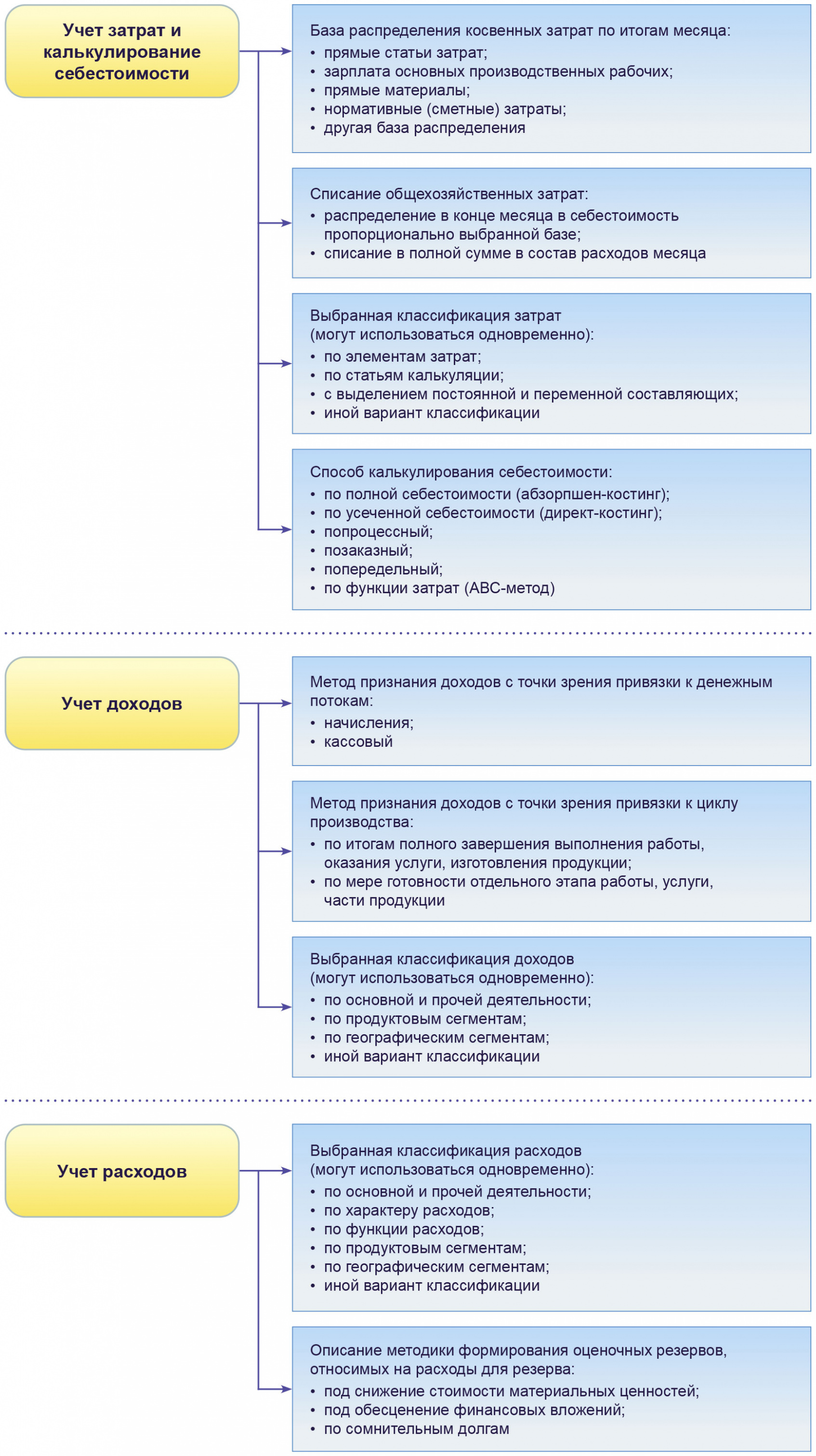

Блок 3. Методический аспект

Данный раздел, пожалуй, самый проблемный из трех. Частая ошибка – просто переписать сюда все то, что есть в бухгалтерской УП. Это неверно сразу по двум причинам:

- дублирование текста в различных организационно-распорядительных документах лишено смысла, приводит к путанице и закономерному вопросу «Зачем?»;

- даже если в ворохе слов, переписанных из бухгалтерской «учетки», есть что-то касающееся исключительно управленческого учета, то сразу обнаружить это при таком подходе не выйдет.

Если цель документа – раскрыть особенности ведения, а не напустить тумана в головы исполнителей и прочих читателей, то лучше избегать многословия и неконкретики.

Есть и иная крайность, когда весь методический раздел укладывается в пару-тройку абзацев.

Конечно, если регламенты, на которые даются отсылки, качественно проработаны, то подобный формат раскрытия – не ошибка. Если же это не так или, что совсем плохо, названных документов вообще нет, то и толка от управленческой УП не будет.

Как быть? Воспользуйтесь советом от практиков и выносите в методический раздел лишь то, что реализуется совсем иначе, нежели в бухучете. Такие моменты раскрывайте максимально подробно. А про схожие вещи прямо указывайте, например, так: «Амортизация основных средств в управленческом учете начисляется в соответствии с бухгалтерской методикой. Последняя описывается в п. 36 учетной политики для целей бухгалтерского учета на 2020 г. (приказ генерального директора № 174 от 29.12.2019 г.)».

Еще важный момент: старайтесь, где только можно, не отдалять бухгалтерский и управленческий учет друг от друга. Особенно актуально для тех предприятий, где численность работников учетно-экономического блока невелика. Причин сразу несколько, ведь иная методика – это:

- дополнительная нагрузка для сотрудников. Если они и так перегружены обязательными бухгалтерскими и налоговым учетами, то управленческий становится еще одним тяжелым бременем. Значит, возрастет число ошибок, снизится осмысленный подход к работе;

- увеличение расходов на доработку имеющегося или приобретение нового продукта автоматизации учета. А еще на освоение новшеств сотрудниками. Одно дело – просто добавить дополнительные аналитические позиции к бухгалтерским счетам, чтобы с их помощью готовить управленческие отчеты в нужном формате. Совсем другое – применять отличающиеся способы признания доходов, распределения затрат, оценки имущества;

- расхождения в бухгалтерской и управленческой отчетности. Если они слишком значимы, то, возможно, такое будет трудно объяснить собственникам компании. Да и для менеджеров это ненужная необходимость разбираться в тонкостях разделения затрат и расходов, переоценки активов, создания оценочных резервов.

В действительности у бухгалтерского и налогового учета гораздо больше общего, чем иной раз преподносится. Самое главное – у них одинаковая информационная база, взятая из первички. Также пóмните: зачастую решение управленческих проблем – не во множестве отчетов с десятками разноплановых показателей, которые порой и посмотреть толком некогда. А в их качестве, в том числе лаконичности и наглядности представленной информации. Ленинская фраза «Лучше меньше, да лучше» здесь актуальна донельзя.

На схеме мы показали, из чего складывается методический раздел бухгалтерской УП. С этим можно поступить так: проанализируйте, что из представленного вы полностью увяжете с бухучетом, а что измените ради управленческих целей. На первое сделайте отсылки к пунктам бухгалтерской «учетки». Второе подробно опишите в управленческой УП. Тогда текст методического раздела не станет повтором бухгалтерского документа, но и не сведется к двум-трем невнятным абзацам.

Рисунок 1. Что включить в методический раздел УП

Учетная политика управленческого учета – пример (Fail-UUP-Fragment-metodiki-po-zatratam)

Ошибки формирования и исполнения управленческой УП

О первых двух упущениях мы говорили выше. Но в качестве итога повторим их еще раз. Заодно дополним прочими частыми недостатками.

Ошибка 1. В управленческой УП полностью или частично повторяется текст бухгалтерской «учетки». Либо она превращается в своеобразный учебник с перечислением базовых принципов ведения учета и формирования отчетности, классификаций затрат, определений для активов, доходов, расходов.

Ошибка 2. Отсутствуют важные приложения к документу:

- формы управленческих регистров и отчетности;

- график документооборота;

- рабочий план счетов;

- классификации затрат, доходов, расходов.

Ошибка 3. УП не обновляется, когда по факту в учетном процессе произошли изменения. Например, уточнена/детализирована аналитика по счетам. Если так происходит, то увеличивается разрыв между теорией ведения учета из УП и реальной практикой. Особенно при смене ответственных лиц данное упущение выйдет боком, ведь новый человек будет ориентироваться на неактуальный документ.

Ошибка 4. Бумажный вариант УП не соответствует тому, который «встроен» в программу. Настройки способов начисления амортизации, распределения затрат, деления их на переменные и постоянные, применяемых классификаторов должны соответствовать тексту «учетки».

Ошибка 5. Способы ведения управленческого учета меняются в течение финансового года. Есть принцип для бухгалтерской и налоговой УП о:

- последовательности ее применения от периода к периоду;

- приурочивании изменений к началу следующего календарного года, если нет серьезных причин внедрить их раньше.

Смысл в том, чтобы цифры в отчетах в течение года были сопоставимыми.

Такой подход правильно использовать и в управленческом учете. Допустим, новый метод оценки незавершенного производства вводите с 1 января. А улучшенный формат отчета о маржинальной прибыли можно использовать с момента разработки.

Составление управленческой учетной политики – дело не из простых. Но без этого документа никак, если в компании ведется учет для менеджеров. УП поможет быть последовательными в вопросах организации, техники и методики отражения операций на счетах и подготовки отчетности.

Читайте также: