Налог на телевидение в россии

Опубликовано: 15.05.2024

Периодически можно услышать предложения депутатов о том, что неплохо было бы ввести в России налог за просмотр телевидения.

Хорошо, что находятся здравомыслящие индивиды, которые не позволяют протолкнуть эту инициативу.

Мы, как всегда, пытаемся найти дополнительный источник дохода для нашего бюджета. И чаще всего, это налоги.

Глядя на европейские страны, где такой налог существует не один год уже, периодически и возникают предложения ввести налог за просмотр телевидения в России.

Самые беспощадные налоги взимаются в Швейцарии и Германии. В этих странах даже не встаёт вопрос, смотрите ли вы телевизор или нет, вы просто обязаны заплатить налог и всё.

А если вы настучите на соседей, что они нарушают закон, то вам выплатят еще и премию.

В Великобритании самые суровые наказания за неуплату налогов за просмотр телевидения. Сам налог составляет 215, 76 евро в год. А сумма штрафа за уклонение от уплаты налога достигает 1000 евро. А если и штраф не уплатите вовремя, то тюрьма.

Статистика говорит о следующих цифрах.

Но есть и одно послабление. Если у вас чёрно-белый телевизор, то вы платите всего лишь 52 евро в год, поэтому многие англичане по-старинке смотрят программы на чёрно-белых экранах.

Самые высокие налоги за просмотр телевидения платят жители скандинавских стран

Но там и лояльная карательная система существует. Если вы сказали, что у вас нет телевизора, и вы его вообще не смотрите, то вам поверят. Если вы скажите, что отдали телевизор малоимущему гражданину, вам тоже поверят.

Но, если вдруг на вас пожалуются соседи, что вы всё-таки смотрите телевизор, или налоговые органы заподозрят вас в обмане, тогда держитесь, штраф придётся уплатить в полном объёме.

Как только вы купите телевизор, эти данные сразу попадают в налоговую службу. Т.е. с этого момента вам начнут начислять налог.

Кстати сказать, в некоторых странах существует не только налог за просмотр телевидения, но и налог за прослушивание радио.

А были ли такие налоги в СССР?

Да, была такая практика с налогом на радио . До 1961 года существовала такая практика, как только вы покупали радио, вы обязаны были его зарегистрировать в почтовом отделении.

Вам выдавалась абонентская книжка, куда вклеивались марки за уплаченный налог – 36 рублей в год за ламповый приёмник и 12 рублей в год за детекторный.

При выявлении незарегистрированного в установленные сроки радиоприемника, с его владельца взыскивался штраф в размере 50 рублей. Если же радиоприемник приходил в негодное состояние, был передан в пользование другому лицу или продан, владелец его должен был снять с учета радиоустановку, подав письменное заявление в то предприятие связи, где этот радиоприемник был зарегистрирован.

Но с 1 января 1962 года регистрацию радиоприёмников отменили.

Появлялись транзисторы, а потом и карманные радиоприемники. И что тут делать регистраторам? Было понятно, что каждый второй не пойдет регистрировать это чудо техники. И тогда родилась мысль, что портативные радиоприемники регистрировать не надо.

Следом родилась другая мысль, что надо отменить эту регистрацию и абонементную плату, половина которой уходит на расходы по ее сбору.

Только не путайте. Речь идёт именно о налогах за пользование радиоприёмником и телевизором. Но есть отдельная плата за проводное радиовещание и плата провайдеру ТВ. Это разные вещи.

А будут ли платить в России за телевидение, если такой налог введут?

Субсидирование ТВ каналов идёт из государственного бюджета, плюс каналы зарабатывают еще и на рекламе.

Спасибо, что дочитали статью до конца!

Если статья оказалась интересна и полезна для вас, поставьте лайк и подписывайтесь на канал .

Поделитесь в комментариях, считаете ли вы необходимым вводить налог на телевидение в России?

Содержание

- Налоги в России

- 244-ФЗ "Налог на Google"

Google вводит налоги на доходы российских YouTube-блогеров

В марте 2021 года Google сообщила о введении налогов на доходы YouTube-блогеров, в том числе российских. Подробнее здесь.

Обсуждение в правительстве предложения по введению цифрового налога

4 марта 2021 года стало известно о том, что несколькими днями ранее российский вице-премьер Дмитрий Чернышенко провел совещание с представителями ИТ-индустрии, в ходе которого обсуждалось предложение ввести в стране так называемый цифровой налог.

Как рассказал «Ведомостям» один из участников совещания, под этим «цифровым налогом» предполагается взимать дополнительную плату с компании, которая пользуется данными россиян, анализирует поведение пользователей в сети и формирует рекламную политику на территории России. Собранные средства будут направляться на поддержку российской ИТ-отрасли, а ориентировочный срок принятия решения о цифровом налоге — до середины 2021 года, сообщил собеседник.

Разговор о перераспределении налоговых поступлений и введении нового налога зашел потому, что льготы и меры поддержки для российских ИТ-компаний больше невозможно расширять за счет бюджетных средств – по словам участников совещания, такую вводную часть произнес Чернышенко. Отрасль высоких технологий и так пользуется значительными налоговыми льготами, чреватыми выпадающими доходами бюджета.

По оценке главного аналитика Российской ассоциации электронных коммуникаций Карена Казаряна, НДС на электронные услуги приносит в бюджет около 50 млрд рублей в год, это меньше, чем потенциальные потери компаний, не имеющих права на льготную налоговую ставку. Аналитик считает, что эффективней перекрестного субсидирования одних игроков рынка за счет других был бы возврат к облегченной форме получения нулевого НДС для разработчиков и исключение двойного налогообложения для российских ИТ-компаний, предлагающих свои услуги через зарубежные платформы. [1]

Минфин изучает возможность введения цифрового налога в России

10 февраля 2021 года стало известно о том, что Министерство финансов России изучает возможность введения нового налога для зарубежных ИТ-компаний, работающих в РФ. Об этом замглавы ведомства Алексей Сазанов рассказал в интервью аудиторской компании KPMG.

![]()

![]()

По его словам, к февралю 2021 года Минфин изучает аналогичный опыт других стран. Так, планируется рассмотреть результаты введения цифрового налога в Британии. Окончательного решения министерство еще не приняло, отметил замминистра, добавив, что о целесообразности инициативы можно будет говорить после изучения подобных законов за рубежом.

![]()

![]()

Это не первое упоминание планов Минфина о введении цифрового налога в России. Соответствующее положение появилось в документе «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2020 год и плановый период 2021 и 2022 годов». Министерство тогда предлагало поменять российское законодательство так, чтобы цифровые компании декларировали доходы для налогообложения в тех юрисдикциях, где находятся их пользователи. При этом в ведомстве уточняли, что вопрос следует детально проработать. [2] [3]

PwC: В России введут налог на искусственный интеллект

В опубликованном 19 июня 2020 года исследовании консалтинговая компания PwC сообщила о возможном введении в России налога на искусственный интеллект. Как ожидается, это произойдёт в 2030 году. Подробнее здесь.

Совет Федерации предложил ввести цифровой налог

20 мая 2020 года стало известно о предложении Совета Федерации ввести в России цифровой налог. Документ с этой инициативой был направлен первому вице-премьеру РФ Андрею Белоусову.

![]()

![]()

Письмо на имя первого вице-премьера Андрея Белоусова направлено за подписью председателя рабочей группы Совфеда по совершенствованию законодательства в условиях коронавируса COVID-19, первого вице- спикера Николая Фёдорова. При этом авторы документа не поясняют, за какие именно цифровые продукты они хотят взимать налоги с населения.

В Центре стратегических разработок (ЦСР), который возглавляет помощник президента Максим Орешкин, считают, что России нужен цифровой налог, чтобы помочь отечественным ИТ-компаниям и защитить российский бюджет.

В 2019 году Минфин РФ в поисках новых источников пополнения казны начал прорабатывать варианты ужесточения налоговой нагрузки на глобальных поставщиков цифровых услуг. Ведомство хочет изменить подходы к налогообложению так, чтобы технологические корпораци, вроде Google, Facebook и Apple, делились доходами от российской аудитории с российским бюджетом, а не платили налог на прибыль только по месту регистрации головного офиса. Такое положение появилось в документе «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2020 год и плановый период 2021 и 2022 годов». [4]

Старший юрист Департамента международного налогового планирования Юридической фирмы Клифф

специально для ГАРАНТ.РУ

Что такое налоговый маневр в IT-отрасли?

Это "народное название" нового пакета налоговых льгот для российских IT-компаний. О налоговом маневре в этой отрасли (еще он получил название IT-маневр), в рамках которого предполагалось существенно снизить налог на прибыль и страховые взносы, впервые заговорил премьер-министр РФ Михаил Мишустин в июне 2020 года. Далее намерение провести IT-маневр подтвердил Владимир Путин в своем публичном выступлении 23 июня, указав, что предлагаемые ставки налога будут одними из самых низких в мире.

В итоге 31 июля 2020 года был принят Федеральный закон № 265-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации" (далее – Закон № 265-ФЗ), которым были внесены соответствующие изменения в режим налогообложения IT-компаний. Изменения вступают в силу с 1 января 2021 года.

Чем отличается новый режим налогообложения от ранее действующего?

Изменения коснулись режима налогообложения доходов от ПО и баз данных НДС, налогом на прибыль организаций, а также обложения страховыми взносами.

Основным отличием ИТ-маневра от действующего в настоящий момент режима является изменение порядка налогообложения доходов от программного обеспечения НДС. В текущей редакции подп. 26 п. 2 ст. 149 Налогового кодекса от НДС освобождаются операции по передаче прав на любое ПО и любые базы данных на основании лицензионных, в том числе сублицензионных договоров, а также на основании договоров об отчуждении исключительных прав.

С 2021 года от НДС освобождается передача прав на ПО, в том числе, передача через Интернет при соблюдении следующих условий:

- ПО включено в специальный реестр российского ПО. В настоящее время в реестр включено более 7,1 тыс. наименований ПО, причем с августа по октябрь текущего года в реестр включено более 230 наименований ПО и баз данных (за тот же период прошлого года в реестр было добавлено около 150 наименований), что может свидетельствовать о высокой заинтересованности во льготе производителей ПО;

- порядок включения в реестр регулируется Федеральным законом от 27 июля 2006 г. № 149-ФЗ "Об информации, информационных технологиях и о защите информации" и Постановлением Правительства РФ от 16 ноября 2015 г. № 12365. Для включения в данный реестр необходимо, чтобы исключительные права на ПО (базу данных) были законно получены на территории РФ (введены в гражданский оборот в РФ) или экземпляры программы (базы данных) свободно распространялись в РФ; менее 30% выручки от передачи прав использования на такие ПО (базу данных) приходилось на договоры с иностранными лицами; ПО, права на которое передаются, не является государственной тайной. Кроме того, необходимо, чтобы исключительное право на ПО (базу данных) без ограничений по территории и сроку действия принадлежало российскому лицу (лицам), в том числе российской коммерческой организации, не менее 50% прямого или косвенного участия в которой принадлежат гражданам РФ, российским публичным образованиям (РФ, субъекты РФ, муниципальные образования) или российским некоммерческим образованиям. Помимо указанных выше, Постановлением Правительства № 1236 установлены также дополнительные критерии: ПО не управляется и не обновляется принудительно из-за границы; обслуживание и техническая поддержка ПО осуществляется российской организацией без преимущественного владения иностранными лицами или гражданином РФ;

- права на ПО, которые буду передаваться, не включают в себе права распространения рекламы в Интернете, и (или) получения доступа к ней, размещения предложений о покупке / продаже товаров (работ, услуг, имущественных прав) в Интернете, поиска информации о потенциальных покупателях (продавцах) и (или) заключения сделок. То есть теперь льгота по НДС станет недоступна для торговых площадок, а также практически любого ПО, на котором есть рекламные баннеры или иное продвижение собственных или чужих товаров (услуг). При этом, льгота потенциально может быть применима, например, к компьютерным играм, продуктам в сфере информационной безопасности, системам управления процессами, образовательному ПО и другим.

Налог на прибыль

Важной составляющей IT-маневра стало существенное снижение ставки по налогу на прибыль для компаний в IT-сфере – 3% вместо 20%.

Так, согласно п. 4 ст. 1 Закона № 265-ФЗ льготы по налогу на прибыль предусмотрены для двух категорий компаний, работающих в сфере ИТ: для российских организаций, разрабатывающих и реализующих ПО, оказывающих услуги по его модификации, адаптации, установке, тестированию и сопровождению ПО и баз данных, а также для организаций, которые занимаются проектированием и разработкой изделий электронной компонентной базы и электронной продукции.

Для организаций из первой группы для получения льготы по налогу на прибыль необходимо соблюдение следующих условий:

- получение документа о государственной аккредитации компании в сфере ИТ в Порядке, установленном Постановлением Правительства РФ от 6 ноября 2007 г. № 7586. После принятия Закона № 265-ФЗ в данное Постановление не вносились изменения, однако возможно внесение их в будущем;

- не менее 90 % от суммы доходов компании получено в виде доходов от отчуждения экземпляров ПО (баз данных), разработанных компанией, отчуждения исключительных прав (передачи прав на использование такого ПО и базы данных, обновления к ним, в том числе через Интернет), а также доходов от оказания услуг по разработке, адаптации и модификации ПО, установке, тестированию и сопровождению ПО и баз данных. То есть льгота касается самостоятельно разработанного ПО. При этом, такие доходы не должны включать доходы от передачи прав на распространение или получение доступа к рекламе в Интернете, размещения предложений о покупке и продаже товаров (услуг, работ, имущественных прав) и поиска информации о потенциальных продавцах и покупателях, а также заключения соответствующих сделок. При расчете доли доходов в нее не включаются доходы в виде курсовой разницы и курсовой разницы, возникшей от переоценки выданных (полученных) авансов (п. 2, п. 11 ч. 2 ст. 250 НК РФ), а также доходы от уступки прав требования долга, который возник при признании доходов от операций в IT-сфере;

- не менее 7 сотрудников за отчетный период (среднесписочная численность).

Для организаций второй категории требования являются аналогичными – включение в реестр (в настоящее время существует только проект Постановления Правительства РФ "О ведении реестра организаций, оказывающих услуги (осуществляющих работы) по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции"), получение не менее 90% доходов от соответствующих доходов (доходов от реализации услуг (работ) по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции) и наличие среднесписочной численности работников не менее 7 человек в течение отчетного периода.

Также в рамках изменений по налогу на прибыль, отменяется возможность амортизации в отношении электронно-вычислительной техники, ранее предусмотренная п. 6 ст. 259 НК РФ. Теперь расходы на приобретение ЭВМ можно учесть в налоговой базе в качестве материальных расходов.

Условия для применения пониженных тарифов страховых взносов аналогичны перечисленным выше условиям в отношении налога на прибыль (включение в соответствующий реестр, получение не менее 90% доходов от указанных видов деятельности, минимальная среднесписочная численность сотрудников не менее 7 человек). С 2021 года пониженные тарифы страховых взносов являются следующими:

- на обязательное пенсионное страхование – 6%;

- на случай временной нетрудоспособности и в связи с материнством – 1,5%

- на обязательное медицинское страхование – 0,1%.

Таким образом, общая нагрузка по страховым взносам составит 7,6%. Напомню, что в текущей редакции нормы п. 5 ст. 427 НК РФ организации в сфере ИТ могут претендовать на пониженные тарифы по страховым взносам в общем размере 14 % (на ОПС – 8 %, на случай ВНиМ – 2 %, на ОМС – 4 %).

Подводя итог, следует отметить, что несмотря на то, что некоторые представители ИТ-индустрии негативно отзывались об изменениях в налогообложении НДС, в силу которых на льготу может претендовать меньшее число компаний, чем раньше, и более высокую эффективную ставку налогообложения при использовании ПО, чем в аналогичных режимах в иностранных государствах (например, IP-box на Кипре дает возможность использования эффективной ставки налогообложения доходов от использования программного обеспечения в размере 2,5 %), IT-маневр может стать эффективным инструментом для ряда компаний в сфере ИТ, чья деятельность с использованием ПО не связана с рекламой и реализацией товаров (услуг).

Переезжая в Германию на постоянное место жительства, следует изучить некоторые малоприятные нюансы, непривычные русскому человеку. В Германии существует налог на телепередачи.

Об основных налогах в Германии можно узнать пройдя по данной ссылке.

Телевидение в Германии платное, но его стоимость варьируется в зависимости от того, сколько радиоприборов работает, модели телевизора, насколько она новая. Но также имеются некоторые льготы.

Для любителей кабельного телевидения рекомендуется ознакомиться с данным моментом, чтобы знать, чего ожидать, переезжая в Германию, касательно вопросов домашнего досуга.

Что такое Rundfunkbeitrag

Данное понятие подразумевает некорпоративное организационное объединение вещательных каналов, таких как «Немецкое радио», АРД и ЗДФ. На сегодняшний день структура занимается сбором налога за немецкое телевидение. В первую очередь, это касается бесплатных телевизионных и радиоканалов.

Официальный сайт организации ARD ZDF Deutschlandradio – https://www.rundfunkbeitrag.de/

Официальный сайт организации ARD ZDF Deutschlandradio

По приезду в Германию и после получения прописки по нынешнему месту жительства, должно прийти письмо от организации ГЕЗ. Ранее она называлась ARG ZDF Deutschlandradio.

Теперь полная расшифровка нынешней аббревиатуры звучит так – Gebuhreneinzugszentrale der offentlich-rechtlichen Rundfunkanstalten in der Bundesrepublik Deutschland. На русском языке название звучит примерно так – Центр получения сборов для открытых радио и ТВ каналов ФРГ (Федеративная Республика Германия).

По закону каждый радиоприбор в доме или квартире имеет налог, получаемый бесплатными телевизионными и радиоканалами. Если ранее происходил учёт каждого работающего средства массовой информации, то теперь платится единый налог раз в месяц, независимо от количества приборов, работающих в одном жилище.

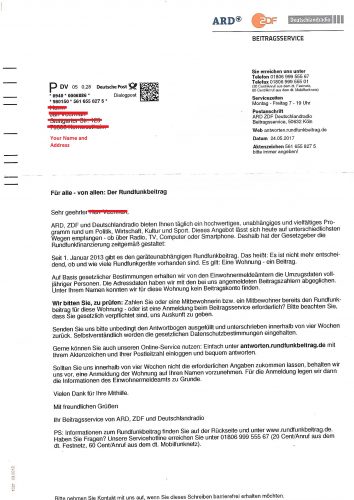

Если человек по прописке только заселился по своему новому адресу, ему в скором времени приходит соответствующее письмо от конкретной организации.

Письмо уведомляет владельца о необходимости платить за квартиру Rundfunkbeitrag, и предлагается заполнить небольшую анкету – какие есть приборы для приёма теле- и радиосигнала, сколько их. Если никаких приборов нет, то в формуляре это чётко указывается, тогда налога не будет. Не стоит игнорировать письмо, если не ответить, то на владельца дома придет штраф.

Так выглядит письмо Rundfunkbeitrag

Через некоторое время могут приходить повторные бланки (к примеру, через год), в которых следует уточнить – не появилась ли техника. Если ответ утвердительный, то житель дома указывает это в формуляре, после чего ежемесячно будут приходить налоговые счета.

Так как раньше учет шёл строго по количеству имеющейся радио или телетехники, то многие русские приезжие хитрили (у немцев совсем другой менталитет) – писали в отчётах, что телевизора или радио нет.

Так как недобросовестных людей было много, немецкие власти легко придумывали выход из ситуации – подсылали проверяющих под видом ремонтников, электриков, сантехников и прочих, чтобы те смогли проникнуть в жилище. Когда они видели реальную обстановку, то докладывали в организацию, после чего на счета обманщиков приходили большие штрафы, поэтому лучше обманом в этом вопросе не заниматься.

Размер налога на телевидение в Германии

Начиная примерно с 2013 года, правила выплаты налога на домашние средства массовой информации изменились. Это сделали для того, чтобы упростить всем задачу и не проверять граждан, прячущих телевизионные приборы.

Независимо от того, есть дома телевизор или нет, владелец дома должен заплатить 17.5 евро в месяц. Данные о новых жильцах приходят с места регистрации, поэтому теперь невозможно избежать данного налога.

Можно ли не платить налог

Раньше была возможность не платить за остальные приборы. В учёт шёл только телевизор, но так как доступ к телеканалам можно получить и через интернет, то власти быстро просекли обман, поэтому и сделали налог единым. Шло много споров, так как сложно доказать, что владелец модема смотрит или нет какие-то конкретные каналы.

Единственная льгота, которая ранее была – можно было платить около 6 евро в месяц, если в доме нет ни телевизора, ни модема. Обычно у таких людей находились радиоприемники. Их было немного, как правило, люди старшего возраста не имели полный набор современной техники.

Если нет телевизора

На сегодняшний день этот вопрос больше не учитываются, ведь налог платят теперь все до единого человека.

Есть ли льготы

Льготы больше не предусматриваются, хотя ранее они соблюдались. Что же привело к резким изменениям на законодательном уровне в данном вопросе? Всё очень просто – начались массовые недовольства. Большинство сознательных граждан Германии попрекали АРГ ЗДФ и «Немецкое радио» в нечестности таких введений.

С одной стороны – действительно помогать в финансировании бесплатных каналов благородно со стороны их зрителей. С другой стороны – нехорошо, ведь не все смотрят эти каналы и не обязаны. Так как отследить точно эти моменты никто не мог, плюс многие приезжие пытались обмануть налог, указывая, что у них нет телевизора, было решено – сделать налог общим для всех.

Теперь нет исключений в этом правиле ни для единого работающего гражданина. Более того, эти собираемые деньги – лакомый кусок и весомая сумма для правительства, которые невыгодно упускать.

Исключение в плане уплаты налога на сегодня всё же есть. Это несколько узких слоев населения – люди с инвалидностью и бюджетные общественные организации. В остальных случаях вряд ли удастся просто и добровольно отказаться от этой денежной пошлины.

На что тратят деньги, собранные с немецких жителей за налог

Если верить официальной отчетности АРД ЗДФ и «Немецкому радио», то денежные средства разделяются на определённые сегменты. К примеру, эти 17.50 евро распределяются на такие нужды:

- 33 евроцента – для нужд телевизионных каналов федеральных территорий Германии;

- 48 евроцента идёт в бюджет «Немецкого радио»;

- 32 евро уходят на нужды ЗДФ;

- 12 евро приходят в финансовый поток АРД на федеральном уровне, часть из них начисляется для канала «Дас Ерсте (первый)» в размере 2.90 евро;

- 23 евро финансируется АРД на прочие нужды.

Но не только Германия среди европейских государств имеет налог на оплату телевидения. Есть ещё несколько стран, получающих налог на СМИ и телевидение от своих жителей. К ним относятся: Великобритания, Австрия и Швейцария.

К примеру, в Британии этот вопрос обстоит несколько интереснее. Налогообложение на телевидение там началось ещё с первой половины XX столетия.

Так как никто не хочет соблюдать эти правила, их научные сотрудники запустили генераторные обнаружители телевизионного излучения, позволяющие узнавать – где работает ближайший телевизор. В особенности данное приспособление актуально для тех лиц, кто не сообщает о наличии домашней техники.

Первые разработки моделей оборудования датируются еще 1952 годом. С тех пор в серию вышло ещё десяток обновленных моделей, позволяющих обнаружить интересуемую технику. Стоит отметить, что в Англии налог на телевещание намного больше, чем в Германии.

13 мая 2021, 15:28 — Общественная служба новостей — ОСН В эфире телевидения Общественной службы новостей участники пресс-конференции обсудили законодательные инициативы депутатов Государственной Думы РФ, предполагающие введение налога на дорогостоящие автомобили, яхты, частные самолеты и …

В эфире телевидения Общественной службы новостей участники пресс-конференции обсудили законодательные инициативы депутатов Государственной Думы РФ, предполагающие введение налога на дорогостоящие автомобили, яхты, частные самолеты и элитную недвижимость.

- Член Центрального Совета Социалистической политической партии «Справедливая Россия – патриоты – за правду» Николай Стариков;

- Первый заместитель председателя Комитета Государственной Думы РФ по энергетике Дмитрий Ионин;

- Председатель Социалистической политической партии «Справедливая Россия – патриоты – за правду», руководитель фракции «Справедливая Россия» в Государственной Думе ФС РФ Сергей Миронов.

Почему возникла необходимость в налоге за роскошь?

Сергей Миронов: – К слогану «россияне заплатят за роскошь» обязательно нужно добавить «БОГАТЫЕ россияне заплатят за роскошь». Мы видим, что количество бедных людей увеличилось, по официальной статистике их около 20 млн. Удивительно то, что количество долларовых миллиардеров стало на 20% больше. Учитывая опыт многих стран, нужно видеть разрыв между бедными и богатыми. На сегодняшний день 10% граждан России обладают 82% всех богатств нашей страны. Это несправедливо. Если человек богат, пусть платит налог на роскошь.

Под роскошью подразумевается недвижимость стоимостью от 50 млн. рублей; яхты, самолеты, вертолеты – от 15 млн. рублей; автомобили – от 8 млн. рублей.

Как отнеслись коллеги к такой инициативе?

Сергей Миронов: – Идея налога за роскошь есть в программе партии «Справедливая Россия – за правду». За многие годы мы неоднократно вносили подобную инициативу в Государственную думу. Нашу идею поддерживают и другие партии. Однако, я думаю, когда дело дойдет для рассмотрения нашей инициативы, «Единая Россия» начнет ссылаться на отсутствие заключения Правительства, а Правительство заключение, вероятно, не даст, потому что члены партии – явно люди не бедные.

Но, в целом, поддержки много.

Какова вероятность принятия законопроекта?

Сергей Миронов: – У меня есть надежда на Государственную думу VIII созыва, состав которой, я уверен, поменяется в лучшую сторону. Думаю, тогда этот закон мы будем не только рассматривать, но и примем.

Должен ли в обществе существовать налог на роскошь?

Николай Стариков: – У законопроекта о налоге на роскошь есть масса плюсов. Честно говоря, я не вижу ни одного минуса. Во-первых, это не касается рядовых граждан. Во-вторых, в нашей стране запрос на социальную справедливость всегда был очень высок. В условиях пандемии, бедные стали еще беднее, средний слой теряет свои доходы, а долларовых миллиардеров становится все больше. Этот налог дает возможность перераспределить социальные блага, снизить социальную напряженность внутри общества, что является очень важным в условиях постоянно нарастающего давления на нашу страну. Оценивая потенциал и временные промежутки работы Государственной думы, конечно, основные надежды возлагаются на новый созыв. Здесь важно заметить, что это во многом будем зависеть от тех избирателей, которые обязаны прийти 19 сентября 2021 года на Выборы и проголосовать за партию «Справедливая Россия – за правду».

В советской системе имел место определенной модификации налога на роскошь?

Николай Стариков: – Понятия роскоши Советского союза и понятия роскоши сегодня – отличаются. Мы понимаем, что сверхдорогих автомобилей, яхт, квартир, вертолетов в СССР не было. Однако все равно была система, которая позволяла перераспределять национальный доход. Если ты хочешь купить золотое изделие, если ты покупаешь золотой автомобиль – ты должен заплатить больше. Тем самым, государство получает определенные средства для того, чтобы дотировать квартплату, проезд.

В одной Москве сегодня можно собрать налога 1,7 млрд. рублей.

Поскольку речь идет о том, чтобы этот налог поступал в Федеральный бюджет, даже в этом соблюдается социальная справедливость. Большинство богатых людей живет в Москве, они заплатят этот налог в Федеральный бюджет, а бюджет распределит эти деньги по всей нашей стране.

Должна ли быть сформирована система учета налога?

Николай Стариков: – Было бы странно собирать налоги, не имея системы их учета и распределения. Вопрос в другом: что сегодня, например, считается роскошным автомобилем? Мы знаем, что цены на них все время увеличиваются, ежегодно изменяется список автомобилей, которые относятся к списку роскошных. Но там можно найти и автомобиль за 8 млн. рублей, и за 3 млн. рублей. На наш взгляд это является совершенно несправедливым.

Допускается ли два налога на одного человека? (За автомобиль и роскошь)

Дмитрий Ионин: – Скорее, роскошь заплатит россиянину, которому это требуется. Сегодня в обществе присутствует дикое расслоение. У многих людей сегодня нет возможности купить продукты первой необходимости. Для большинства богатых людей – это не заслуга, это строение системы.

Транспортный налог – это большая афера и атавизм.

Еще в 2010 году, когда вводили акцизы за топливо, говорили, что они должны заменить транспортный налог. Но отменить транспортный налог забыли. Сегодня присутствует двойной налог. Получается, государство людей обмануло. Мы сторонники того, что должны существовать акцизы и отдельный налог на роскошь.

Почему именно 8 млн. рублей?

Дмитрий Ионин: – Мы собирали экспертов и обсуждали, где та цифра, то отсечение, та роскошь на средство передвижения. Ежегодно Министерство промышленной торговли пересматривает перечень машин, которые они считают роскошью. Мы считаем, если говорить о роскоши, о существенных платежах, о перераспределении национального богатства, то цифра 8 млн. идеально показывает, где уже точно человеку будет не больно отдать часть своих средств, которые могут пойти на борьбу с бедностью.

Что такое элитная недвижимость?

Дмитрий Ионин: – Есть цифры. Например, у яхт – это 15 млн. рублей. Если у человека есть возможность, пусть оплачивает, но при этом платит налог на полезные вещи. Мы каждый квартал читаем новости о том, что олигархи строят себе новые яхты за 500 млн. долларов, за 200 млн. долларов. Разве у бабушки в центральной полосе России должна быть гордость за этого олигарха? Мне, честно говоря, стыдно.

Стыдно быть богатым в бедной стране.

Это не значит, что человек, который сам всего добился, в чем-то виноват. Мы говорим про государственную политику перераспределения. Эта практика общемировая. Юридические лица тоже будут платить налог на роскошь.

В какие направления можно было бы перераспределить поток?

Сергей Миронов: – К сожалению, таких направлений более, чем достаточно. Здесь нужно исходить из приоритетов и понимать. Сейчас налог на доходы физических лиц облагаются по ставке не 13%, а 15% с тех, кто получает более 5 млн. рублей в год. Президент сказал, что эти деньги будут окрашены, то есть направлены на закупку лекарств для детей. В первую очередь нужно смотреть, на какие нужды необходимо направлять эти деньги.

Мне стыдно, когда наша страна не может обеспечить ребенка операцией и лечением. Когда дело дойдет до принятия закона, будет прописываться, на что будут направляться средства.

В бюджеты каких уровней будут зачисляться сборы от налога на роскошь?

Дмитрий Ионин: – Принципиально, чтобы это был Федеральный налог. Тут может быть определенный диссонанс, потому что ряд инициатив «Справедливой России» говорят о том, что необходимо давать средства, в первую очередь, в региональный бюджет. Если говорить конкретно о налоге на роскошь, то самые богатые россияне живут в крупных городах. Есть территории, где просто нет этой роскоши. Мы же говорим о том, что средства должны быть потрачены на регионы относительно равномерно, потому что проблемы есть везде.

Предусматривает ли инициатива какие-либо исключения?

Дмитрий Ионин: – Безусловно, есть ряд исключений. Например, люди, которые имеют звания Ветеранов. Здесь главное – не переборщить с исключениями.

Те, кто не хочет платить и делиться национальным благосостоянием, будут перекладывать ответственность.

Должно ли государство вести определенный реестр роскоши?

Николай Стариков: – В том законопроекте, который внесен в Государственную думу, планка стоит достаточно высоко. К сожалению, мы видим регулярную девальвацию нашей национальной валюты, но мы надеемся, что промежуток между 3-мя и 8-ю млн. не очень быстро пробежит в деле девальвации. Будет определена стабильность в экономике России.

Несколько миллиардов рублей никогда не будут лишними.

Недвижимость за 50 млн. рублей – это не то, что может приобрести любой гражданин нашей страны. Высоко взятая планка говорит о том, что этот налог будут платить сверхбогатые люди. Это справедливо, у них на это есть средства. Деньги могут быть потрачены на лечение детей и другие социальные проекты.

Читайте также: