Назовите объект налогообложения по социальному налогу для индивидуальных предпринимателей рк

Опубликовано: 25.04.2024

Социальный налог — это термин, который применяется в Казахстане и некоторых других странах. Данный вид налогообложения имеет отношение к субъектам, совершающим хозяйственную деятельность на территории РК. В январе 2018 года в законодательную базу касательно социального налога были внесены изменения.

Пересмотрены налоговые ставки, что должны взять во внимание сотрудники компаний и предприятий, занимающиеся ежемесячным отчислением средств в государственные фонды.

Кто является плательщиком социального налога

По состоянию на 2021 год социальный налог (СН) государство обязывает перечислять из своих доходов следующих субъектов государства:

- Юридических лиц.

- Профессиональных медиаторов.

- Адвокатов.

- Частных судебных исполнителей.

- Частных нотариусов.

- Индивидуальных предпринимателей.

В категорию, которой вменяется в обязанности производить ежемесячные социальные отчисления, могут входить структурные подразделения юридических лиц, в зависимости от доходов, получаемых его сотрудниками.

Законом также предусмотрен перечень хозяйственных субъектов РК, которые не являются плательщиками данного вида платежей в полной мере. К таковым относятся:

- Специализированные предприятия, открытые для трудоустройства лиц с различными физическими нарушениями: потерявшие зрение, слух, речь; с отклонениями в работе опорно-двигательной системы и т. п.

- Фермерские и крестьянские хозяйства, работающие в рамках специального налогового режима (СНР).

Первая категория учреждений должна соответствовать п.3 ст.290 НК (можно скачать здесь).

Более подробно про специальные налоговые режимы в 2021 году предлагаем ознакомиться в следующем видео:

Что представляет собой объект данного вида налогообложения

Для всех перечисленных в предыдущем пункте субъектов, за исключением юридических лиц, объектом СН является количество людей, которые на отчётный период трудятся в штате предприятий. В это количество входят и сами плательщики соцналога.

Что касается юридических лиц, для них объектом налогообложения служат расходы, которые выплачиваются сотрудникам и уже с их стороны рассматриваются как доходы.

В данном случае не берутся во внимание следующие виды доходов:

- выплаты, произведённые из средств, полученных по грантам;

- взносы на ОСМС (вступит в силу с 2020 года);

- ОПВ сотрудников;

- доходы, о которых говорится в П.1 341 НК РК, за исключением пп. 10 (скачать можно здесь).

Изменения, внесённые в налоговое законодательство РК в 2018 году, коснулись выплат компенсационного характера, выплачиваемых гражданам в случае расторжения трудового контракта, а также за неиспользованные дни ежегодного отпуска.

С 2018 года и они подлежат социальному налогообложению.

По закону Республики Казахстан, если облагаемый СН объект будет менее 1 МЗП, налог следует исчислять от 1 МПЗ.

Налоговые ставки в 2021 году для СН

Согласно изменениям текущего года начиная с января и вплоть до 01.01.25, ставка НС будет равняться 9,5%. С 01.01.25 она будет увеличена до 11%. Данное требование не относится к ИП, которые работают по СНР. Эта категория рассчитывается с государством по отдельной формуле.

Плательщики СН, не являющиеся юридическими лицами, производят исчисления налога 1 МРП (месячный расчётный показатель) за каждого сотрудника и 2 МРП за себя.

В том случае, когда ИП в отчётный период не получал доходов, он освобождается от необходимости уплаты социального налога. Это же относится и к налогоплательщикам, приостановившим предоставление отчётности в налоговые органы.

Формулы для расчета налогов

Другие налоговые ставки для СН

Как уже было отмечено выше, ставка 9,5% предусмотрена не для всех хозяйственных субъектов Республики Казахстан. А также применяются ставки:

- 4,5%;

- 6,5%;

- 20% от МРП.

4,5% платят специализированное организации, в которых трудоустроены инвалиды, потерявшие зрение, слух, речь или имеют нарушения в опорно-двигательной системе. Данную категорию предприятий определяет Налоговый Кодекс РК, Статья 135, пункт 3 (скачать можно здесь).

6,5% должны перечислять в казну государства юридические лица, занимающиеся сельскохозяйственной деятельностью и рыболовством. Эта категория также выделена в Налоговом Кодексе страны в статье 147, пункте 2 (скачать здесь).

В статьях 358 (П.4) и 445 (скачать) говорится о налогоплательщиках, на которых возлагается обязанность платить 20% от МРП. Это индивидуальные предприниматели (крестьянские и фермерские хозяйства), которые применяют СНР. Отчисления делаются за каждого работника хозяйства, за гражданина его возглавляющего и совершеннолетних членов его семьи, проживающих вместе с ним.

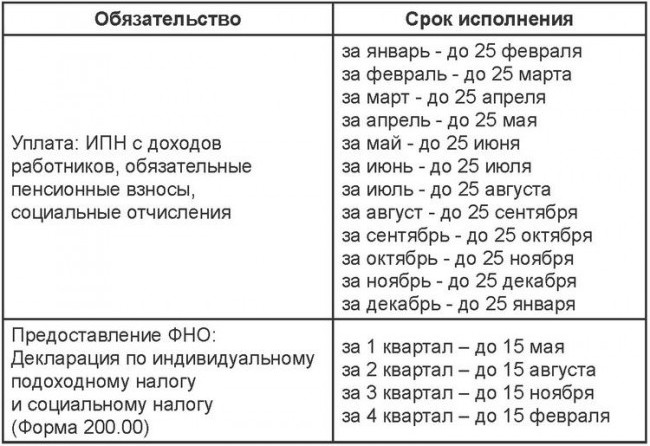

Сроки сдачи отчётности и сроки перечислений соответствуют срокам, предусмотренным для всех плательщиков социального налога.

Как производятся уплата и исчисление

Расчет социального налога производится следующим образом:

налоговая ставка умножается на налогооблагаемый объект

Хозяйственный субъект обязан выплатить в казну государства разницу между полученными исчислениями и социальными отчислениями, о которых говорится в законе «Об обязательном социальном страховании».

Если при расчётах получается цифра с минусовым значением, предприятие ничего не перечисляет в государственную казну.

Важно не только правильно рассчитать сумму, но и уложиться по срокам. Перечисления делаются не позднее 25 числа месяца, который следует сразу после окончания обозначенного законодательством РК отчётного периода.

Если расчёты производятся отдельным структурным подразделением крупной компании, оплата должна производиться по месту нахождения структурного подразделения.

Юридические лица могут воспользоваться одним из 2 способов начислений СН:

- По СНР, когда составляется упрощённая декларация.

- По стандартной общепринятой схеме.

ИП также могут действовать по одной из 2-х предусмотренных для них схем:

- С упрощённой декларацией по СНР.

- Налоги начисляются по стандартным расчётам, предусмотренным для ИП.

Второй способ делает возможным использование коэффициентов МРП (если организация зарегистрирована как физическое лицо).

Для расчётов можно использовать онлайн-калькулятор, с помощью которого проще выбрать оптимальный вариант.

Как производится сдача налоговой отчётности

По налоговому законодательству, в качестве налогового периода рассматривается каждый календарный месяц. Главным отчётным документом является форма 200.00 «Декларация по индивидуальному подоходному налогу и социальному налогу» (скачать можно здесь). Если предприятие имеет структурные подразделения, по ним составляются отдельные отчёты.

Декларацию следует сдавать 4 раза в году, ежеквартально, не позднее 15-го числа 2-го после отчётного периода месяца.

Другие социальные отчисления

Помимо того, что налог социального характера начисляется непосредственно на предприятие, граждане, совершающие трудовую деятельность, обязаны также выплачивать различные социальные отчисления со своих доходов.

Социальные отчисления дают право гражданам, их выплачивающим на социальные выплаты. Это своего рода страховка от государства, фонд в который собираются средства со всех, а затем распределяются между теми, кто в них нуждается — социально незащищёнными слоями населения (плательщиками социальных отчислений).

Размер социальных выплат — 5% от МЗП. В этом объёме платят участники ОСС и самостоятельно занятых лиц.

Далее в видео: “ИПН и Социальный налог c 2018 года”

Налоговое законодательство Республики Казахстан постепенно приводится к международным нормам. Основным документом, определяющим размеры выплат и тех, кто обязан их производить, в какие сроки и на базе какой отчётности, является Налоговый Кодекс государства. Этот документ подкреплён дополнительными решениями и постановлениями.

К примеру, заполнение форм подробно описано в «Бухгалтерии 8 для Казахстана». Для осуществления расчётов за основу берутся минимальная заработная плата и месячный расчётный показатель.

Специальные налоговые режимы – это упрощенные виды уплаты налогов, установленные Кодексом Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс).

Индивидуальные предприниматели и юридические лица (субъекты малого бизнеса) вправе выбрать только один из нижеперечисленных порядков исчисления и уплаты налогов и представления налоговой отчетности по ним:

· специальный налоговый режим на основе патента;

· специальный налоговый режим на основе упрощенной декларации;

Специальный налоговый режим на основе патента

v Патент - электронный документ, подтверждающий уплату индивидуального подоходного налога (за исключением индивидуального подоходного налога, удерживаемого у источника выплаты), социального налога, обязательных пенсионных взносов и социальных отчислений.

Работа при выборе специального налогового режима на основе патента достаточно проста. Для получения патента течение 10 рабочих дней после получения свидетельства о государственной регистрации Индивидуального предпринимателя, необходимо обратиться в Налоговый орган по месту проживания и написать заявление по соответствующему бланку.

Согласно действующему законодательству специальный налоговый режим на основе патента должен соответствовать следующим требованиям:

Специальный налоговый режим на основе патента не вправе применять:

· юридические лица, имеющие филиалы, представительства;

· филиалы, представительства юридических лиц;

· налогоплательщики, имеющие иные обособленные структурные подразделения и (или) объекты налогообложения в разных населенных пунктах

· юридические лица, в которых доля участия других юридических лиц составляет более 25 процентов

· юридические лица, у которых учредитель или участник одновременно является учредителем или участником другого юридического лица, применяющего специальный налоговый режим;

· налогоплательщики, оказывающие услуги на основании агентских договоров (соглашений).

· организации, осуществляющие деятельность по организации и проведению международной специализированной выставки на территории Республики Казахстан.

Также, согласно Кодексу Республики Казахстан «О налогах и других обязательных платежах в бюджет» имеются ограничения в связи с определенным видом деятельности:

В стоимость патента включаются подлежащие уплате суммы индивидуального подоходного налога (кроме индивидуального подоходного налога, удерживаемого у источника выплаты), социального налога, обязательных пенсионных взносов и социальных отчислений.

Исчисление сумм индивидуального подоходного налога и социального налога, включаемых в стоимость патента, производится путем применения ставки в размере 2 процентов к объекту налогообложения. Исчисленная сумма подлежит уплате в бюджет в виде:

Ø индивидуального подоходного налога - в размере 1/2 части исчисленной суммы;

Ø социального налога - в размере 1/2 части исчисленной суммы за минусом социальных отчислений.

Исчисление включаемых в стоимость патента обязательных пенсионных взносов и социальных отчислений производится в соответствии с законами Республики Казахстан «О пенсионном обеспечении в Республике Казахстан» и «Об обязательном социальном страховании».

При превышении суммы социальных отчислений над суммой социального налога сумма социального налога становится равной нулю.

Если сумма фактически полученного дохода в течение срока действия патента превысит размер дохода, указанного в расчете, индивидуальные предприниматели обязаны в течение пяти рабочих дней представить расчет в виде дополнительной налоговой отчетности на сумму превышения и произвести уплату налогов с этой суммы.

Если сумма фактически полученного дохода в течение срока действия патента с учетом случаев его досрочного прекращения в соответствии с пунктами 5 и 6 статьи 431 настоящего Кодекса менее размера дохода, указанного в расчете, индивидуальные предприниматели вправе представить расчет в виде дополнительной налоговой отчетности на сумму уменьшения стоимости патента.

v Специальный налоговый режим на основе упрощенной декларации

Согласно действующему законодательству специальный налоговый режим на основе упрощенной декларации применяют индивидуальные предприниматели и юридические лица, которые должны соответствовать следующим условиям:

2) для юридических лиц:

ü предельная среднесписочная численность работников за налоговый период составляет пятьдесят человек;

ü предельный доход за налоговый период составляет 2800-кратный минимальный размер заработной платы, установленный законом о республиканском бюджете и действующий на 1 января соответствующего финансового года.

Для применения специального налогового режима на основе упрощенной декларации налогоплательщики, за исключением вновь образованных индивидуальных предпринимателей, представляют в налоговый орган по месту нахождения уведомление о применяемом режиме налогообложения.

Специальный налоговый режим на основе упрощенной декларации предоставляется:

Ø вновь созданными (возникшими) юридическими лицами не позднее пяти рабочих дней после государственной регистрации юридического лица в органе юстиции;

Ø налогоплательщиками, при переходе с общеустановленного порядка или иного специального налогового режима - до первого числа месяца применения специального налогового режима на основе упрощенной декларации;

Ø ндивидуальными предпринимателями при переходе со специального налогового режима на основе патента:

· в течение пяти рабочих дней со дня возникновения несоответствия условиям применения специального налогового режима на основе патента;

· в иных случаях - до окончания срока действия патента или временного приостановления представления налоговой отчетности.

Исчисление налогов по упрощенной декларации

Исчисление налогов на основе упрощенной декларации производится налогоплательщиком самостоятельно путем применения к объекту налогообложения за отчетный налоговый период ставки в размере 3 процентов.

Сумма налогов, исчисленная за налоговый период согласно пункту 1 настоящей статьи, подлежит корректировке в сторону уменьшения на сумму в размере 1,5 процента от суммы налога за каждого работника, исходя из среднесписочной численности работников, если среднемесячная заработная плата работников по итогам отчетного периода составила у индивидуальных предпринимателей не менее 2-кратного, юридических лиц - не менее 2,5-кратного минимального размера заработной платы, установленного законом о республиканском бюджете и действующего на первое число налогового периода.

Сроки представления упрощенной декларации и уплаты налогов

1. Упрощенная декларация представляется в налоговый орган по месту нахождения налогоплательщика не позднее 15 числа второго месяца, следующего за отчетным налоговым периодом.

2. Уплата в бюджет исчисленных по упрощенной декларации налогов производится не позднее 25 числа второго месяца, следующего за отчетным налоговым периодом, в виде индивидуального (корпоративного) подоходного налога и социального налога.

При этом индивидуальный (корпоративный) подоходный налог подлежит уплате в размере 1/2 от исчисленной суммы налогов по упрощенной декларации, социальный налог - в размере 1/2 от исчисленной суммы налогов по упрощенной декларации за минусом суммы социальных отчислений в Государственный фонд социального страхования, исчисленных в соответствии с законодательным актом Республики Казахстан «Об обязательном социальном страховании».

При превышении суммы социальных отчислений в Государственный фонд социального страхования над суммой социального налога сумма социального налога считается равной нулю.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Российский ИП (УСН с объектом налогообложения - "доходы") оказывает услуги по ремонту оборудования на территории Республики Казахстан иностранной организации резиденту Республики Казахстан. Иностранный заказчик компенсирует расходы ИП на проживание и проезд.

Необходимо ли ИП на территории РФ уплачивать налог в связи с применением УСН (далее - Налог) и НДС?

Рассмотрев вопрос, мы пришли к следующему выводу:

Предприниматель в рассматриваемой ситуации должен учесть при расчете налоговой базы по Налогу сумму выручки от реализации ремонтных работ, включающую как сумму своего вознаграждения, так и сумму возмещаемых ему заказчиком затрат на проезд и проживание. Обязанности по уплате в России НДС у него не возникает.

Обоснование вывода:

Гражданско-правовые аспекты

По договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его (п. 1 ст. 702 ГК РФ).

В договоре подряда указываются цена подлежащей выполнению работы или способы ее определения (п. 1 ст. 709 ГК РФ). При этом цена в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение (п. 2 ст. 709 ГК РФ).

В случае, если объектом налогообложения по Налогу являются доходы индивидуального предпринимателя, налоговой базой признается денежное выражение его доходов (п. 1 ст. 346.18 НК РФ).

В соответствии с НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами "Налог на доходы физических лиц", "Налог на прибыль организаций" данного кодекса (п. 1 ст. 41 НК РФ).

При определении объекта налогообложения по Налогу учитываются, в частности, доходы от реализации товаров (работ, услуг) и имущественных прав, определяемые в порядке, установленном ст. 249 НК РФ (п. 1 ст. 248, п. 1 ст. 346.15 НК РФ).

Согласно п.п. 1, 2 ст. 249 НК РФ доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав, которые определяются исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

По общему правилу в целях исчисления Налога датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод) (п. 1 ст. 346.17 НК РФ).

Таким образом, учитывая, что согласно гражданскому законодательству сумма вознаграждения и сумма компенсации издержек подрядчика формируют цену выполняемых последним работ, считаем, что предприниматель в рассматриваемой ситуации должен учесть при расчете налоговой базы по Налогу сумму выручки от реализации ремонтных работ, включающую как сумму своего вознаграждения, так и сумму возмещаемых ему заказчиком затрат на проезд и проживание (письма Минфина России от 30.11.2015 N 03-11-06/2/69446, от 15.08.2012 N 03-11-06/2/109, постановление Президиума ВАС РФ от 12.07.2011 N 9149/10).

Иную точку зрения предприниматель должен быть готов отстаивать в том числе в судебном порядке.

Учитывая положения п. 1 ст. 7 НК РФ, отметим, что Конвенция между Правительством РФ и Правительством Республики Казахстан об устранении двойного налогообложения и предотвращении уклонения от уплаты налогов на доход и капитал (Москва, 18.10.1996) в данном случае не применяется, поскольку она не распространяет своего действия на Налог (ст. 2 указанного документа, смотрите также письмо ФНС России от 18.05.2016 N ОА-3-17/2212).

НДС

В рассматриваемой ситуации предприниматель не должен уплачивать НДС в России в том числе в качестве налогового агента (п. 5 ст. 346.11 НК РФ), что обусловлено несколькими обстоятельствами:

- в связи с применением УСН предприниматель не признается налогоплательщиком НДС при реализации ремонтных работ (п. 3 ст. 346.11 НК РФ);

- НДС будет взиматься в Казахстане (по законам данной республики), поскольку местом реализации работ по ремонту станка признается территория этого государства (п. 2 ст. 72 Договора о Евразийском экономическом союзе (Астана, 29.05.2014), п. 28, пп. 2 п. 29 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг к указанному договору).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Как ни странно, существуют и такие виды налогов, которые не так уж и обидно платить, ведь в результате, вы все еще имеете возможность воспользоваться своими кровными деньгами, хоть и немного позже, или в экстренных случаях. Это – так называемый единый налог, который функционировал, как единая система налогообложения и был расформирован с 2010 года, но не отменен, а просто переведен в разные плоскости.

Теперь вместо одного платежа, он проводится по нескольким и в разные инстанции. Впрочем, это не сильно на что-то влияет у самого плательщика.

Единый социальный налог – что это

Итак, что такое единый социальный налог? Как правило, под ним имелось ввиду объединение налоговых платежей в социальные государственные фонды, которые призваны беспокоиться и опекать нас в случае необходимости. Безусловно, никто не собирался делать это за собственный счет или, тем более, за счет государства, поэтому в каждый из таких фондов нужно положить «копеечку».

В число социальных фондов входят:

- Пенсионный фонд РФ;

- Фонд страхования;

- Фонды медстрахования (сюда включаются оба уровня их существование: федеральный и региональный).

Так, единый налог – это 20% от общей получаемой суммы дохода, которые отнимаются в счет ПФ, 3,2% – на социальное страхование, 2% переходит в региональный, а 0,8% в федеральный фонд медстрахования. То есть, получается уже немалая сумма из того, что вы должны были получить непосредственно в результате кропотливой работы. Но и это еще не все, так как существуют платежи, не входящие, хоть и похожи по своей функциональности, в ряд вышеописанных фондов. Например, взносы на страхование от несчастных случаев на производстве, которые непосредственно переводятся в федеральный фонд соцстраха.

Кто платит единый налог

Обязательно нужно понять, кто платит ЕСН. Как правило, платить должны все, кто работает, будь то организация или наемный работник. Дабы сделать процедуру оплаты более понятной, государство разделяет всех плательщиков на две категории:

- Работодатели, которые регулярно выплачивают зарплаты и другие виды выплат своим работникам (и абсолютно без разницы, физическое это лицо (ИП) или юридическое).

- Работники, которые получают такие зарплаты и выплаты (сюда же входит и ЕСН для ИП).

Может возникнуть такая ситуация, когда в одном лице будет одновременно совпадать обе категории. Здесь налоговые органы не разбираются, а просто облагают его по обоим уровням, на разных основаниях.

Также, очень любопытно и то, что если вы получаете прибыль от своей же деятельности, то есть являетесь ИП, или занимаетесь семейными, традиционными отраслями хозяйствования, либо же вы адвокат, то имеете полное право не уплачивать ту часть налога, которая относится к соцстраху РФ. Но все остальные платежи все равно остаются обязательными, поэтому, еще нет повода расслабляться.

Что входит в объект налогообложения

Учитывая, что ЕСН это – налог, уплачиваемый отдельно разными категориями лиц, нужно и объекты разделять по ним же. Так, первая категория получает от государства обязательства отнимать денежку от:

- любых выплат, которые начисляются работникам в связи с их рабочей деятельностью. Сюда же может относиться даже вознаграждения, которые работники должны получить по гражданским договорам. Несправедливость, как кажется, но пусть вас утешает, что вы все еще можете воспользоваться этими деньгами, хоть и нескоро или при наступлении страхового случая.

- выплат, которые получает работник в виде материальной помощи. Увы, сюда включают все возможные безвозмездные получения денег, которые не проходят по трудовому или гражданскому договору. То есть, не такие они уж и безвозмездные, собственно.

Но, даже учитывая это, все еще остаются некоторые возможности, где ЕСН не подлежит необходимому отчислению. Так, например, работодатель имеет право вознаградить или просто поощрить, подарить своим сотрудникам что-либо, сумма чего не превышает 1000 рублей (свыше – придется делиться и с государством). Но это «что-то» должно быть выплачено в натуральной форме, то есть продукцией, детскими вещами и подобным. Также не включаются в единый налог и суммы выплат, которые могут переходить от работодателя, если те выплачиваются уже после уплаты налогов на доходы. Впрочем, такие выплаты – это, чаще всего, разряд фантастики, ведь кто захочет делиться собственными деньгами просто так?

Вторая группа ЕСН (напомним, что это лица, работающие на себя) должна оплачивать единый социальный налог из сумм:

- тех, что лицо получает от занятий любой профессиональной деятельностью (это может быть и работа на кого-то в офисе, и личное предпринимательство, но без дополнительного участия «в доле» соседей, друзей или кого-то еще). В эти суммы не входят только средства, что были пущены на непосредственное извлечение пользы из работы. То есть, можно сказать, что единый налог с индивидуальных предпринимателей будет вычисляться в процентах от «чистых» доходов;

- что указаны в стоимости патента, купленного для проведения какой-либо деятельности. Конечно же, это относится только к тем, кто перешел на упрощенную систему оплаты налогов и приобрел патент, то есть единый налог ИП.

Можно ли уменьшить суммы налогов и как это сделать

Если существует необходимость отдать, то всегда ищется возможность и вернуть. ЕСН обязательно нужно выплачивать, но нужно учитывать и возможности немного снизить этот процент.

Такие небольшие хитрости больше касаются первой группы плательщиков, так как именно с них государство получает наибольшие суммы (и это понятно, ведь чем больше работников на предприятии или в фирме, тем больше и отчисления). Так, можно снизить суммы отчисления за счет проведения некоторых расходов в счет государственного соцстраха. Налог будет чуть меньше, хотя и не настолько, как хотелось бы.

Также существенно снизить налог можно, если у вас в штате есть работники с разной степенью инвалидности (для получения льготного режима нужно, дабы их количество на предприятии было более процента, указанного в законодательстве). Да и такие сферы работы как ИТ или инжиниринг на сегодня очень поощряются, поэтому, также пользуются определенными скидками и льготами.

А вот единый налог для ИП и так будет наименьшим среди всех, так как за ними фиксируются конкретные платежи, и они существенно меньше, чем за сотрудниками компаний.

Современные изменения

Если единый налог и так включал в себя 26% от всех выплат, которые должны получить работники и предприниматели за свой честный труд, то уже в 2014 году этот показатель подпрыгнул до 34%. На самом деле, это очень много и такие цифры могли бы существенно повысить уровень жизни среднестатистического гражданина.

Многие не задумываются о реальных расходах компаний на налоги по заработным платам. Например, получая приблизительно двадцать тысяч в месяц, десять ваших кровных переходят в счет оплаты налогов. А ведь могло бы быть и тридцать! И это не говоря о том, что при прохождении черты годовой зарплаты в 537 тыс. рублей – возлагается дополнительная ставка в 10% (итого более 40%!).

Немного разобравшись с тем, что такое единый налог, можно осознавать: куда, кому, а главное – сколько, вы отчисляете от каждого своего дохода в вышеупомянутые фонды.

Кроме этого, следует понять и как платить единый налог, ведь сама процедура также очень важна – ее нарушение может повлечь необходимость более тесного общения с налоговыми органами и указанными фондами.

С 2013 года начали работать новые счета, которые, теперь уже по отдельности, принимают перечисления за каждый из подвидов налога. Они открываются в казначействе, и если ранее вы оплачивали иначе, то теперь все характеристики и счета полностью поменялись. Как и полагается нововведению, сразу же в 2013 году эта схема не начала работать верно, и пришлось еще немного подождать, дабы получить все положенные номера счетов.

Таким образом, сегодня система несколько усложняется отсутствием одной конкретной или процентной суммы от доходов, поэтому, многим предпринимателям понадобятся профессиональные услуги бухгалтеров и экономистов. Физическим же лицам в этой ситуации гораздо проще, так как налоги и отчисления за них производит работодатель.

Коллеги рекомендуют(сортировка по просмотрам):

Вашим коллегам были интересны эти материалы в последние два месяца:

Плательщики налога

Плательщиками социального налога (далее СН) являются:

Индивидуальные предприниматели, частные нотариусы, частные судебные исполнители, адвокаты, профессиональные медиаторы;

Плательщиком социального налога может являться структурное подразделение юридического лица по доходам работников такого структурного подразделения.

Не являются плательщиками социального налога налогоплательщики:

применяющие СНР: на основе патента и для крестьянских и фермерских хозяйств;

специализированные организации, в которых работают инвалиды с нарушениями опорно-двигательного аппарата, по потере слуха, речи, зрения (соответствующие условиям п.3 ст.290 НК).

Объект налогообложения

Объектом налогообложения социального налога для индивидуальных предпринимателей, частных нотариусов, частных судебных исполнителей, адвокатов, профессиональных медиаторов, является численность работников, включая самих плательщиков.

Для юридических лиц, объектом обложения СН являются расходы, выплачиваемые работникам в виде доходов.

Не являются объектом обложения доходы, указанные в пункте 1 статьи 341 НК РК (кроме пп 10), а также ОПВ работников, взносы на ОСМС( с 2020 года) и выплаты за счет средств грантов.

С 2018 года компенсационные выплаты за неиспользованный ежегодный трудовой отпуск, компенсационные выплаты при расторжении трудового договора не являются освобожденными доходами, а значит облагаются социальным налогом.

В случае, если объект обложения социальным налогом за месяц составляет менее 1 МЗП, то социальный налог исчисляется от 1 МЗП.

Ставка налога

Социальный налог исчисляется по ставке к объекту налогообложения:

- с 1 января 2018 года – 9,5%;

- с 1 января 2025 года – 11%.

Индивидуальные предприниматели, частные нотариусы, частные судебные исполнители, адвокаты, профессиональные медиаторы, исчисляют социальный налог в размере 2 МРП в свою пользу и 1 МРП за каждого работника.

Освобождены от уплаты социального налога индивидуальные предприниматели, которые не получали доход в налоговом периоде и налогоплательщики приостановившие представление налоговой отчетности.

Индивидуальные предприниматели, применяющие СНР, исчисляют СН в соответствии с иными требованиями, описанными в статье по специальным налоговым режимам.

Ставка СН в конфигурации «Бухгалтерия 8 для Казахстана»

В конфигурации «Бухгалтерия 8 для Казахстана» сведения о ставках налогов указываются в регистре сведений Сведения о ставках налогов, сборов и отчислений, который доступен в разделе Предприятие - Налоги - Сведения о ставках налогов, сборов и отчислений.

Исчисление и уплата

Индивидуальные предприниматели, за исключением применяющих СНР, частные нотариусы, частные судебные исполнители, адвокаты, профессиональные медиаторы, юридические лица исчисляют СН путем умножения ставки налога на объект налогообложения.

Сумма СН к уплате определяется как разница между исчисленной суммой СН и суммой социальных отчислений, исчисленных в соответствии с Законом РК «Об обязательном социальном страховании» .

СН к уплате = СН исчисленный – СО исчисленные

В случае если сумма исчисленных социальных отчислений превышает сумму исчисленного социального налога, то сумма социального налога, подлежащая уплате в бюджет равна нулю.

Уплата СН производится до 25 числа месяца, следующего за отчетным налоговым периодом.

При исчислении СН по структурному подразделению, уплата производится по месту нахождения структурного подразделения.

Расчет СН в конфигурации «Бухгалтерия 8 для Казахстана»

В конфигурации «Бухгалтерия 8 для Казахстана» порядок расчета СН устанавливается в регистре сведений Учетная политике (налоговый учет), который доступен в разделе Предприятие - Учетная политика).

Для юридических лиц доступно 2 способа расчета социального налога:

Для индивидуальных предпринимателей доступны следующие способы расчета СН:

- По СНР на основе упрощенной декларации;

- Расчет СН для ИП, за исключением применяющих СНР.

Обратите внимание, что данные способы расчета СН доступны, если в справочнике Организации для организации указан вид – Физ.лицо.

Налоговая отчетность

Налоговым периодом для исчисления социального налога является календарный месяц.

ИП, применяющие СНР для субъектов малого бизнеса, отражают сведения об исчисленных суммах СН в формах налоговой отчетности.

Агенты ежеквартально до 15 числа второго месяца, следующего за отчетным кварталом, представляют декларацию по ИПН и СН:

ФНО 200.00 «Декларация по индивидуальному подоходному налогу и социальному налогу»

При наличии структурных подразделений, сведения по ИПН и СН представляются по ним отдельными приложениями по каждому структурному подразделению.

Отчетность по СН в конфигурации «Бухгалтерия 8 для Казахстана»

В конфигурации «Бухгалтерия 8 для Казахстана» реализовано заполнение форм 200.00 «Декларация по индивидуальному подоходному налогу и социальному налогу».

Данные формы расположены в панели разделов Отчеты - Регламентированные отчеты - Налоговая отчетность.

По составлению и заполнению формы 200.00. рекомендуем ознакомиться:

Читайте также:

- Резерв по сомнительным долгам в декларации по налогу на прибыль строка

- Не установлен отбор по регистратору регистр бухгалтерии журнал проводок бухгалтерский и налоговый учет

- Решение от 27 ноября 2014 года n 441 о налоге на имущество физических лиц

- Свидетельство плательщика упрощенного налога 1 группы

- Сообщить об имуществе в налоговую