Натуральный налог в мусульманских странах 4

Опубликовано: 16.05.2024

Налог – это одна из немногих составляющих жизни, которая, согласно широко известному афоризму, как и смерть, является неизбежной. Налогообложение — это система, которую используют государства для получения средств, обеспечивающих финансирование государственных расходов. Государства используют налоговые поступления для того, чтобы содержать армию и полицию, строить плотины и дороги, обеспечивать работу школ и больниц, предоставлять бедным питание, а пожилым медицинскую помощь и для сотен других целей. Государство не могло бы существовать без налогов, которые формируют бюджетный фонд страны, необходимый для выполнения государством его функций.

Система исламского налогооблажения сложилась в процессе арабских завоеваний в VII-VII веках и формирования финансовой структуры Арабского халифата.Налогообложению в исламе отводится далеко не второстепенная роль. В ходе арабских завоеваний в VI-VIII вв. побежденным народам предоставлялась возможность выбора одной из трех альтернатив: умереть, платить налоги или сменить веру. При этом народы, населявшие завоеванные территории и переходившие в мусульманскую веру, уплачивали менее обременительные исламские налоги. Важнейшей особенностью налогообложения в исламском мире было то, что оно основывалось на священных первоисточниках - Коране и cунне. Поэтому исламские налоги имели не только экономическое, но и религиозное значение. Причем исламскими называются только те налоги, которые утверждены шариатом: закят, ушр, хумс, харадж и джизья.

Ислам имеет совершенно иной взгляд на экономику и налогообложение, так как Исламская основа отличается от капиталистической. С принципиальной точки зрения, в Исламе, и в Халифате, при налогообложении уделяется особое внимание налогам на имущество, а не на доходы. Исламская система налогообложения облагает налогом не прибыль, а капитал. Это означает, что средний человек получит более чистый доход, и он будет обязан платить налог на то имущество, которое останется в конце года. Это будет оказывать существенное влияние на экономику.

Исламские налоги - различные формы платежей или иных податей, взимаемые с населения исламских стран.

Закят - обязательный годовой налог в пользу бедных, нуждающихся, а также на развитие проектов, способствующих распространению ислама и истинных знаний о нём и так далее. Закят является важным социально-экономическим институтом, призванным утвердить в обществе принципы справедливости, и затрагивающий многие аспекты жизнедеятельности общества. Сегодня к услугам мусульман открыты благотворительные организации по сбору и распространению закята.

Закят выплачивается со следующих категорий имущества:

1. Ценности: золото, серебро, денежные единицы (в том числе наличные деньги, арендная плата, вклады в банках), акции:

2. Скот: только с молочного, племенного и пастбищного, а его численность должна достигать облагаемого минимума. Например, со стада 5-9 голов верблюдов взимается одна овца; а облагаемый минимум овец - 40 голов, с которых также взимается одна овца;

3. Урожай: зерно и плоды.

4. Товары (имущество, предназначенное для продажи): закят в размере 2,5 % выплачивается с товаров, если цена их достигает размера, установленного для золота (84,8 г) и со времени последней выплаты закята с такого имущества прошёл уже полный лунный год;

5. Имущество, добытое из земли, недр, морей и морского шельфа: так с золота и серебра, извлекаемых из рудников уплачивают 1/40, а с найденного клада - 1/5 часть.

Категорий получателей закята:

1. Бедняки - это нуждающиеся люди, которые ничего не имеют.

2. Неимущие - это также нуждающиеся люди, однако их положение лучше, чем положение первых, то есть они не имеют достаточно (категория людей, не обладающих необходимым минимумом, с которого выплачивается закят).

3. Тем, кто занимается сбором закята, назначенные имамом или его заместителями для сбора, хранения, учёта или распределения закята.

4. Тем, чьи сердца хотят завоевать, - это люди, веру которых хотят укрепить.

5. На выкуп рабов и пленников-мусульман для дарования им свободы.

6. Должники а) которые взяли в долг для достижения целей, разрешенных шариатом, в том числе на личные расходы (одежда, лечение, строительство жилища и др.) б) которые взяли в долг в интересах другого человека.

7. На дела во имя Аллаха — эти средства раздаются воинам, ведущим джихад, то есть идущим по пути Аллаха. В том числе людям, способствующим распространению ислама и истинных знаний о нём (фи сабилил-лях) и т. д.

8. Путники - люди, оставшиеся в чужой стране без средств к существованию.

Ушр (мн. ч. ушур; «десятая часть») - налог или сбор в размере 1/10, десятина. Налог с продуктов земледелия, выплачиваемый мусульманами с земель, которые не подлежат обложению хараджем; торговая пошлина с ахль аль-харб в размере 1/10 цены товара; всякие торговые сборы с мусульман сверх законного закята. Необходимость выплаты ушра закреплена Кораном, Сунной и единогласным решением исламских богословов (иджмой).

Налог с продуктов земледелия выплачивался мусульманами с тех земель, которые по праву завоевания, окультуривания или дарения правителем не подлежат обложению хараджем. Обычно ушр дается с урожая зерновых и фруктов, а огородные культуры обычно не облагаются ушром. Это общее положение лишь приблизительно отражает существовавшую в Арабском халифате практику: так, с одной стороны, с ушровых земель, орошаемых с помощью технических приспособлений, бралась 1/20 урожая, а с другой — харадж с малодоходных богарных земель составлял 1/10 урожая. Право выплаты ушра вместо хараджа со временем превратилось в персональную привилегию. Теоретически ушр представляет собой обязательную милостыню (закят) с продуктов земледелия, и поэтому, некоторые факихи считали, что мусульманин — владелец хараджной земли должен платить ушр сверх хараджа, то есть ушр равен закат. В действительности крупные землевладельцы, платившие ушр, получали с арендаторов харадж и платили из него ушр, оставляя себе разницу.

Хумс (или хумус, мн. ч. ахмас; «пятая часть») - отчисление с различных видов добычи в размере 1/5 части. Введен пророком Мухаммадом как выделявшаяся ему доля военной добычи; заменил традиционную четверть, которая отчислялась вождю.

В последующее время хумсом называлось:

1. доля добычи (ганима), каторая отчислялась в распоряжение главы государства (халифа);

2. пошлина государству при продаже мусульманином земли иноверцу;

3. налог с добытых продуктов моря (амбра, драгоценные камни, жемчуг);

4. отчисление доли найденного клада(кафиру).

Не всякий налог в размере 1/5 считался хумсом. Так, христиане-таглибиты платили не джизию, а ушр, но в двойном размере. Данный налог назывался двойной десятиной.

Налоги с иноверцев:

Джизья - подушная подать с иноверцев (зимми) в мусульманских государствах. Исламские правоведы рассматривают джизью как выкуп за сохранение жизни при завоевании. От выплаты подати освобождались женщины, старики, инвалиды, нищие, рабы, монахи (до начала VIII века) и христиане, воевавшие в мусульманской армии.

Термин джизья встречается в 29 аяте суры Ат-Тауба. Средневековые правоведы сомневались в том, что в этом аяте под ним разумеется определенный налог, а не просто «воздаяние». В VII веке джизья смешивалась с хараджем, так как весь налог с завоеванной области рассматривался как выкуп иноверцев. В первой четверти VIII века джизья выделилась в особый налог с индивидуальной ответственностью. Из-за увеличения общей суммы налогов по податным округам и исчезновения помощи круговой поруки произошло ухудшение положения податного населения. Джизьей облагались мужчины, достигшие зрелости. В зависимости от имущественного положения налогоплательщика, джизья равнялась 12, 24 или 48 дирхамам, а в странах с золотым обращением — 1,2,4 динара. Эти ставки сохранялись до XV века, однако из-за постоянного падения достоинства монеты в Османской империи время от времени размер джизьи изменялся. Теоретически джизья должна была выплачиваться единовременно по истечении налогового года, однако на практике она взималась частями. В XI—XIII веках в большинство исламских стран перешло к системе коллективной ответственности. В зависимости от численности иноверцев каждой общине устанавливалась общая сумма джизьи. За её сбор и своевременную сдачу государству отвечал глава общины. В Османской империи в разное время применялись обе формы выплаты джизьи. Иногда джизью выплачивали женщины, получившие в наследство землю. От джизьи освобождались христиане, воевавшие в мусульманской армии. В норманнской Сицилии джизьей называлась также подушная подать с мусульман.

Харадж в исламе — государственный налог, который взимается за пользование землей. Харадж брался с иноверцев (кафиров) с земель, которые были завоеваны мусульманами. Принявшие ислам иноверцы освобождались от выплаты джизьи, но продолжали платить харадж. Система обложения хараджем в большинстве областей Халифата восходит к византийским нормам. Увеличение числа новообращенных мусульман грозило серьезным сокращением поступлений в бюджет государства, поэтому утвердилось представление о том, что статус хараджных земель неизменен и не зависит от религии землевладельца или арендатора. В конце VIII—IX веке факихи толковали харадж как плату (фай), взимаемую с жителей завоеванных областей за пользование его землями.

Первый земельный кадастр в Сирии и Ираке был проведён при омейядском халифе Муавии, в Египте — в 724-25 годах. В Ираке и многих других областях Ирана харадж был коллективным налогом, лежавшим на земледельцах каждого населённого пункта, связанных круговой порукой. С IX века харадж был индивидуальным налогом в Египте. Харадж взимался как деньгам (Египет), так и натурой (либо в смешанной форме). Ханафитский правовед Абу Юусуф считал наиболее справедливой смешанную форму. Денежный налог собирался в течение всего года, иногда даже месячными долями. По ханафитскому мазхабу, мусульманин, купивший земли немусульман, должен продолжать платить с этих земель не ушр, а харадж, то есть один вид налога. В трёх других суннитских правовых школах харадж и ушр может выплачиваться с одной и той же земли. Хараджные земли могут быть переданы в аренду.

Харадж бывает трёх видов:

1. аль-Мисаха (муфадана), взимавшийся в твердых ставках с единицы обработанной площади.

2. аль-Муваззафа (мукатаа, мунаджиза), предусмотренный для пригодных для земледелия территорий. В период правления халифа Умара ибн аль-Хаттаба, муваззафа была в размере 18 кг и 1 дирхема с территории 1600 квадратных метров. В зависимости от объективных условий эта цифра могла меняться.

3. аль-Мукасама, выплачиваемый с урожая земель, с которых брали харадж. Размер мукасамы зависел от количества собранного урожая и колебался в размере от четверти до половины урожая. Харадж был установлен пророком Мухаммадом, который после завоевания мусульманами оазисов Хайбар и Фадак, обязал иудеев выплачивать половину собранного ими урожая.

Контрольные вопросы:

1. Что такое Закят?

2. Исламские налоги - это?

3. Что такое харадж?

4. Перечислите виды налогов в исламе.

Тестовые вопросы:

а. это тип земельного налога сбор, налагаемый на землю

б. это налог на имущество

в. это подушный налог

г. это налог на транспорт

а. это налог на имущество, которым облагается 2,5% имущества граждан, которым они владеют в течении года

б. это тип земельного налога сбор, налагаемый на землю

в. это подушный налог

г. это налог на транспорт

а. это налог обязаны выплачивать все совершеннолетние мужчины зимми (немусульманские граждане), которые имеют средства, чтобы его оплатить

б. это налог на имущество

в. это тип земельного налога сбор, налагаемый на землю

г. это налог на транспорт

Задания на самостоятельную работу студента (СРС):Сдача глоссария (АРМ).

Провести сравнительный анализ основ исламского права и нормативных документов РК, регулирующих деятельность финансовых институтов (конспект с анализом)

Office-hours (СРСП): Провести сравнительный анализ традиционной и исламской системы налогооблажения (презентация PowerPoint, 10-12 слайдов).

Запрещенные направления инвестирования в мусульманском праве (доклад, 2-3 стр.).

Одной из особенностей исламской экономической модели является развитая система социальной активности посредством отчисления ежегодного обязательного налога (занят) и активной благотворительной деятельности. Разнообразие видов и механизмы отчисления социальных налогов регламентируются нормами шариата. При совмещении двух налоговых систем - государственной и исламской благотворительной - возможны позитивные результаты. На практике это может привести к увеличению налоговых поступлений в бюджет страны.

Закят не является налогом в строгом, европейском понимании этого термина, его скорее можно назвать религиозной обязанностью. Он - один из пяти «столпов» ислама, и не считается бременем для верующего. Закят включает в себя милостыню. Закят должен передаваться нуждающимся. Богатство считается незаконным, если сосед испытывает нужду.

Закят означает 'очищать'. Выплачивать закят – значит, очищаться от грехов. Поэтому должна быть точно указана цель занята. Он не должен идти на общественные нужды. Считается, что закят, должен непосредственно передаваться от богатых к бедным. Закят следует собирать даже в том случае, если в обществе нет нуждающихся. Денежные средства должны храниться в государственной казне - бейт ал-мал - и использоваться государством в соответствии с его планами.

Хотя в исламе нет формальной налоговой системы, вопрос об обязанности богатых в отношении бедных занимает центральное место. В соответствии с исламским учением, Аллах создал богатство для распределения его среди верующих.

Аль-джизья - налог, взимаемый с немусульман в мусульманских странах (за исключением женщин и детей). Необходимость данного налога мотивируется тем, что немусульмане должны платить за свое неверие и за защиту, предоставляемую им мусульманским государством. Немусульмане не должны отбывать воинскую повинность, так как защита страны - религиозный долг мусульманина. Так как немусульмане не выплачивают закята, исламский закон требует, чтобы они делали своей вклад, который соответствовал бы исламскому налогу.

Размер джизьи зависит от платежеспособности. Немусульмане подразделяются на три группы: бедняков, средний класс и богатых. Джизья - регрессивный налог: с богатых он не превышает 0,5% их состояния, со среднего класса - 12% и с бедных - еще большей суммы.

Имеется и другая разновидность налога - аль-харадж, который существовал до ислама и все еще сохраняется.

В отличие от закята и джизьи, харадж - «нейтральный» налог: он может взиматься и с мусульман и с немусульман - в зависимости от статуса их земли. Исконная арабская земля освобождается от хараджа: с нее взимается ушр - десятина. Объем ушра колеблется от 5 до 10% (в зависимости от плодородия земли).

Харадж можно разделить на две части: поземельный налог, основывающийся на налоге на имущество, и налог на доход. Величина дохода на имущество определяется в зависимости от размера земельной собственности, почвы, системы орошения, числа деревьев и т.д. Подоходный налог - пропорциональный и достигает 20-50%, находясь в зависимости от величины урожая и рыночных цен.

Так как харадж не упоминается в Коране, исламское государство имеет большую свободу действий в отношении его взимания и размера.

В исламских странах взимается корпоративный налог, его ставка составляет 28%. Однако по нему имеется большое количество льгот. Например, вновь созданные предприятия полностью или частично освобождаются от него сроком на 5-10 лет (в зависимости от сферы деятельности). Полностью освобождаются от него предприятия, производящие высокотехнологичную продукцию. Не подлежат налогообложению инвестиции на развитие производства и т.д. Кроме корпоративного налога, исламские предприятия платят налог на продажу как импортных, так и отечественных товаров.

Производители нефти в Малайзии платят налог на нефть по ставке 38%. Жители страны отчисляют налог со своих доходов: он носит прогрессивный характер и взимается по ставке от 1 до 28%.

Дата добавления: 2016-10-17 ; просмотров: 1128 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Уважаемый хазрат, расскажите об ушре (мусульманском налоге). Мы сейчас проходим эту тему, и я никак не могу ее понять. Ушр действует только в исламской стране? Или это аналог государственному налогу?

‘Ушр – транзитный налог, который может собираться как в исламской стране, так и в любой другой. Стоит отличать ‘ушр от государственных налогов и сборов, а также от закята.

Государственные налоги

Государственные налоги – это инфраструктура, которой мы все бесплатно пользуемся: посещение нашими детьми садика и их бесплатное обучение в школе, а также в университете, если поступают на бюджет. К тому же это и бесплатная медицина, наша безопасность (МВД, ФСБ, судебные органы) и т. д. В той или иной степени, на том или ином этапе жизни мы этим бесплатно пользуемся, и именно налоги являются нашей платой и участием в безопасности, благополучии и процветании общества. Если государственные или налоговые органы используют наши выплаченные в качестве налогов деньги не по назначению («пилят» бюджет в корыстных, личных целях), то это их грех пред обществом и Богом, и им за него отвечать, а не нам.

Закят (ежегодный мусульманский налог)

Люди, занимающиеся торговлей, чьи деньги постоянно находятся в торговом обороте, выплачивают 2,5% закята раз в год с тех денег, которые находятся в товарообороте (оборотные средства), если вложения эти прибыльны, а не убыточны. В то же время с того, что используется для ведения торговли (а это основные фонды – офисы, транспорт, оргтехника и т. д.), закят не выплачивается.

Те, кто имеет собственные предприятия по добыче нефти, золота, алмазов и иных ценных ископаемых, драгоценных металлов, добываемых из-под земли, по мнению большинства ученых, должны платить закят в размере 20% от стоимости получаемой продукции. Данное каноническое утверждение основано на хадисе: «[Закят] с клада – пятая часть»[1]. «В этом случае закят должен выплачиваться в размере 20% от стоимости всего ценного, что добывается из-под земли», – прокомментировали этот хадис исламские богословы, в числе которых Абу Ханифа и Абу ‘Убейда.

Закят также выплачивается и с урожая:

«Ешьте, употребляйте в пищу плоды в период плодоношения [возможен частичный сбор плодов для собственных нужд до полного их созревания, а вот уже после полного созревания] передавайте[2] соответствующую часть урожая сразу после жатвы (сбора) [в качестве обязательной милостыни (закята): десятая часть [‘ушр] урожая — если все выросло самостоятельно при дождевом орошении; двадцатая — если хозяину приходилось заниматься поливом, орошением угодий, нести в связи с этим физические и финансовые затраты]. И не расточительствуйте [не тратьте на то, что бесполезно, а тем более — вредно; не раздавайте все на благотворительность, оставив семью на предстоящий год без пропитания, уповая на Бога, мол, Он поможет]. Воистину, Он [Господь миров] не любит расточительных [неразумно использующих предоставленные на время и с определенным Божьим замыслом мирские блага]» (см. Св. Коран, 6:141).

‘Ушр как транзитный налог

‘Ушр может собираться как в мусульманских странах, так и в немусульманских.

В данном случае ‘ушр – это транзитная пошлина, то есть налоговый сбор официальных органов мусульманского государства в 10% от стоимости товара, накладываемый на иностранные товары, которые не ввозятся в страну для сбыта в ней, а лишь провозятся через нее в другую страну. Такая пошлина гарантирует безопасную транспортировку по всей территории[3].

В Коране об этой форме налогообложения не сказано. Хадис, говорящий об этом, имеет низкую степень достоверности[4]. Сподвижники пророка Мухаммада (да благословит его Всевышний и приветствует) практиковали сбор такого налога, что помогало выстраивать межгосударственные торговые отношения в тот период. Государственные органы, собиравшие налог, гарантировали грузам безопасность на своей территории, защиту от воров и разбойников. Собранные таким образом в казну деньги шли на нужды и потребности общества. Также следует учесть, что, по рекомендации мусульманских ученых, правители выстраивали с другими государствами отношения так, чтобы они были равным и взаимовыгодным партнерством, а потому процентная ставка данного налога менялась либо он вообще аннулировался по обоюдному согласию и на взаимовыгодной основе[5].

Ссылки на богословские первоисточники и комментарий:

[1] Хадис от Абу Хурайры, Ибн ‘Аббаса, Абу Са‘ляба, а также от Джабира и Ибн Мас‘уда; св. х. Ибн Маджа, ат-Табарани и др. См., например: ас-Суюты Дж. Аль-джами‘ ас-сагыр. С. 367, хадис № 5926, «сахих»; аль-Кардави Ю. Фикх аз-закя. Т. 1. С. 434.

[2] Передается это тем же восьми категориям людей, кому выплачивается и ежегодный закят, первыми среди которых являются малоимущие родственники человека, собравшего урожай. Подробнее о закяте читайте, например, в моей книге «Финансы Триллионера».

[3] См.: Мавсу‘а фикхия кувейтия [Мусульманская правовая энциклопедия Кувейта]. В 45 т. Кувейт: Министерство вакфов и исламских дел, 2012. Т. 30. С. 101; Му‘джаму люгати аль-фукаха’ [Словарь богословских терминов]. Бейрут: ан-Нафаис, 1988. С. 312.

[4] См.: Абу Дауд С. Сунан аби дауд [Свод хадисов Абу Дауда]. Рияд: аль-Афкяр ад-давлия, 1999. С. 345, хадис № 3046, «да‘иф».

[5] Подробнее см.: Мавсу‘а фикхия кувейтия [Мусульманская правовая энциклопедия Кувейта]. В 45 т. Кувейт: Министерство вакфов и исламских дел, 2012. Т. 30. С. 101–103 и 115.

Налог – это одна из немногих составляющих жизни, которая, согласно широко известному афоризму, как и смерть, является неизбежной. Налогообложение - это система, которую используют государства для получения средств, обеспечивающих финансирование государственных расходов. Государства используют налоговые поступления для того, чтобы содержать армию и полицию, строить плотины и дороги, обеспечивать работу школ и больниц, предоставлять бедным питание, а пожилым медицинскую помощь и для сотен других целей. Государство не могло бы существовать без налогов, которые формируют бюджетный фонд страны, необходимый для выполнения государством его функций.

Налогообложение и экономика

Государства всего мира используют налогово-бюджетную политику для того, чтобы оказывать влияние на уровень совокупных расходов в экономике. Хотя для большинства стран этот метод перестал быть приоритетом в качестве рычага управления экономикой, все же до 1980-х годов это был основной метод, обеспечивающий отсутствие перегрева экономики и сокращение инфляции. В эпоху Маргарет Тэтчер и Рональда Рейгана использование налогов для управления экономикой уступило место монетаризму, т.е. использованию процентных ставок и денежной массы.

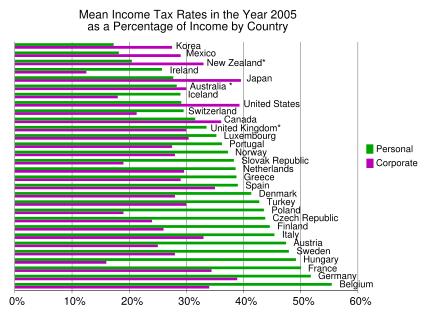

Налоги являются наиболее важным источником доходов современных государств и, как правило, составляют более 90% их доходов. Остальная часть государственных доходов поступает за счет займов. Страны значительно отличаются суммами налогов, которые они собирают. В Соединенных Штатах в 2000 году около 30% валового внутреннего продукта (ВВП) - показатель экономического производства - ушло на налоговые платежи. С исторической точки зрения, 30% – это относительно низкая цифра. В результате очередного этапа снижения налогов в 2003 году, доля налоговых поступлений от ВВП, как ожидалось, была ниже, чем в любое время с 1959 года, когда многие крупные государственные программы, такие как Medicare и Medicaid, не существовали. В Канаде около 35% ВВП страны идет на налоги. Во Франции эта цифра составляет 45%, а в Швеции 51%.

Виды налогов

Существует много видов налогов, которыми государства облагают народ. В большинстве развитых стран, люди выплачивают налог на прибыль, когда они зарабатывают деньги, налог на потребление, когда они их тратят, налог на имущество, когда они владеют домом или землей, а в некоторых случаях налог на наследство, когда они умирают. В США все уровни органов власти - федеральные, государственные и местные - собирают налоги. Налоги на доходы населения играют важную роль в системе доходов всех развитых стран. В США личный подоходный налог является самым крупным источником государственного дохода. В 2006 году на его долю пришлось почти 50% всех доходов федерального бюджета.

Налог на потребление служит символом Запада. Такой налог налагается на товары и услуги. Основные виды налога на потребление: общий налог с продаж, акцизы, налог на добавленную стоимость и таможенные пошлины. Величина ставки общего налога с продаж является единой для большого числа товаров и, в некоторых случаях, услуг.

В 1990 году в Великобритании была реализована система местного подушного налога. Британцы посчитали этот налог настолько несправедливым, что провели ряд демонстраций, в том числе с применением силы, по всей стране. Крайняя непопулярность этого налога способствовала отставке премьер-министра Маргарет Тэтчер. Ее преемник Джон Мейджор, в 1991 году отменил этот налог. В США в 1964 году была принята 24-я поправка к конституции, которая запретила взимать избирательный налог за участие в общенациональных выборах.

Проблемы налогово-бюджетной политики

В любой стране уровень налогообложения влияет на экономическую активность людей, в том числе где работать, как хранить деньги и куда их вкладывать. Налогообложение на Западе создало ряд проблем в распределении капитала, где на бедных ложится большая нагрузка, в то время как богатые используют налоговые лазейки и налоговые убежища.

Чтобы понять это, приведем простой пример Великобритании, где человек обязан платить налог на прибыль и национальные страховые взносы, налоговое бремя которых достигает 34%. Если добавить к этому налоги на потребление, местные налоги правительству, дорожные налоги и другие косвенные налоги, то налоговая нагрузка приблизится к 50% отметке. Какой бы налоговый режим не использовался, прогрессивный или регрессивный, на Западе налоговая нагрузка остается очень высокой и резко влияет на потребительские расходы. Уровень расходов в экономике любой страны зависит от уровня налогообложения. Высокая налоговая нагрузка может оказывать большое влияние на экономику в целом, особенно на Западе, где расходы играют ключевую роль.

Инвестиционные решения компаний также находятся под влиянием налогообложения. Так, например, материальные инвестиции предполагают вложение капитала в такие объекты, как машины, заводы, компьютерная техника, грузовые автомобили, офисная мебель и т.д. За счет прибыли от материальных инвестиций предприятия увеличивают свои доходы. Как влияют налоги на материальные инвестиции? По сути, налог на доход от предпринимательской деятельности является налогом на прибыль от материальных инвестиций – налог уменьшает доходы фирмы и, таким образом, инвестирование становится не выгодным. Большинство экономистов считают, что бизнес-налоги уменьшают объем материальных инвестиций предприятий.

Налоги также оказывают влияние на то, какие виды материальных инвестиций осуществляют предприятия. Это происходит потому, что государственные налоги на некоторые виды инвестиций имеют более высокие ставки, чем на другие. Эти различия становятся причиной того, что предприятия принимают инвестиционные решения скорее на основе того, какие впоследствии придется платить налоги, а не потому, что они были целесообразными с точки зрения бизнеса. Искажая эти инвестиционные решения, налоговая система приводит к неэффективной структуре инвестирования.

Сумма налогов вызывает постоянные споры на Западе. Например, в Великобритании компании обязаны платить акцизные взносы, когда они добывают нефть, затем нефть облагается налогом после переработки, после чего автомобилисты обязаны уплатить определенный сбор или налог на потребление, когда они заправляют топливом свои транспортные средства. Здесь одна и та же нефть облагается налогом три раза. По большему счету, проблема и спорный вопрос остается: что должно облагаться налогом - доход или капитал, и правительства развивающихся стран продолжают спорить о том, какой уровень налогообложения необходим для выполнения ими функций государства. Каждый год более 40% государственных расходов идет на социальное обеспечение и национальные системы здравоохранения.

Исламский налог?

Ислам имеет совершенно иной взгляд на экономику и налогообложение, так как Исламская основа отличается от капиталистической. С принципиальной точки зрения, в Исламе, и в Халифате, при налогообложении уделяется особое внимание налогам на имущество, а не на доходы. Исламская система налогообложения облагает налогом не прибыль, а капитал. Это означает, что средний человек получит более чистый доход, и он будет обязан платить налог на то имущество, которое останется в конце года. Это будет оказывать существенное влияние на экономику. Можно это продемонстрировать, взяв цифры из британской экономики и подставив их в исламскую модель. В 2007 году средняя годовая зарплата в Великобритании составляла 23 244 фунтов стерлингов, и налоговая нагрузка на эту зарплату составила 34% (подоходный налог и социальное страхование), что немного меньше 8 000 фунтов стерлингов. Получается, что в добавок к косвенному налогообложению (то есть налоги на расходы, а не доходы), а также муниципальному налогу, дорожному налогу, налогу с продаж и т. д., реальная налоговая нагрузка приближается к 40-50%-ой отметке. Это означает, что средний человек в этой стране тратит 10 000 - 12 000 фунтов стерлингов на налоги.

В Исламе, если упрощенно, налог на имущество составляет 2,5%. Это означает, что в течение одного года, средний человек может сэкономить, по крайней мере, 10 000 фунтов стерлингов. Это также означает, что каждый месяц средний человек будет иметь дополнительные 700 фунтов на расходы, так как он не будет облагаться налогом на свои доходы. Принимая во внимание, что общая численность населения Великобритании составляет около 31 миллиона человек, получается, что если бы доходы не облагались налогом, в экономику были бы влиты дополнительные 240 млрд. фунтов стерлингов. В результате чего два или три человека смогли бы легко организовать свой бизнес, удовлетворяя спрос потребителей на некоторые товары, в том числе промышленные, и, таким образом, создавая больше рабочих мест в экономике. Прямым результатом этого будет увеличение спроса на товары и услуги во всей экономике, которая будет порождать рост в торговле и, в свою очередь, увеличение капитала для бизнеса.

Основными доходами Халифата являются:

- Различные виды доходов от государственной собственности

- Средства Закята

- Трофеи (фай)

- Земельный налог (харадж)

- Подушный налог (джизья)

Различные виды доходов от государственной собственности

В Исламе государство формирует фонды денежных средств, чтобы удовлетворить основные потребности всего населения, устанавливая, что любой объект общего пользования, который считается необходимым для общества, является общественной собственностью. Необходимым он считается в том случае, если при его отсутствии люди вынуждены будут повсюду его искать, т.е. это ресурсы, которые трудно найти и трудно использовать, так как их нужно перерабатывать. Это означает, что объекты общего пользования будут находится в государственной собственности, и доход от них будет идти на благо всех граждан. Это правило выведено на основе хадиса Пророка صلى الله عليه وسلم : "Мусульмане являются совладельцами в трех вещах: в воде, огне и пастбищах". Хотя в хадисе упоминается только три вещи, мы можем использовать кийас (аналогию) и расширить это доказательство для охвата всех необходимых объектов общественного пользования. Таким образом, источники воды, леса и топливная древесина, пастбища для скота и тому подобное – все это является объектами общественного пользования, также как и нефтяные месторождения, электростанции, моря, озера, каналы, заливы, проливы, плотины и т.п. Халиф назначит уполномоченных лиц, которые будут отвечать за государственные доходы. Государство также будет экспортировать нефть в страны за рубеж, что принесет огромные суммы в казну государства. В 2006 году за день производилось 81 млн. баррелей нефти, 45% которой были добыты в мусульманских странах, а это почти 38 млн. баррелей в день, что при текущих ценах на нефть (80 долларов за баррель от 12 октября 2007 г.) составило 3 миллиарда долларов в день!

Средства Закята

Закят (милостыня) - это налог на имущество, которым облагается 2,5% имущества граждан, которым они владеют в течение года. Средства Закята хранятся в специальном месте в Байт уль-Мал (Государственная казна), и их можно расходовать только на восемь категорий людей, упомянутых в Коране. Но Халифу разрешено расходовать их так, как он считает нужным, по его мнению и иджтихаду, на эти восемь категорий людей. Этот налог служит для перераспределения имущества, которое раздается бедным, нуждающимся, тем, у кого есть долги и тем, кто несет исламский призыв, а также людям из других категорий, упомянутых в Коране.

Трофеи (фай)

Это имущество, которое будет передано в сферу полномочий Халифата посредством объединения мусульманских стран. Ислам обязывает мусульман жить в Халифате, который является политической структурой Ислама. Прямым результатом этого будет то, что экономика Халифата будет постоянно сливаться с другими экономиками, поскольку они перейдут в сферу его полномочий.

Земельный налог (харадж)

Харадж - это тип земельного налога; сбор, налагаемый на землю. Ставка налога рассчитывается в зависимости от качества земли и возможной стоимости производства. Это изменит ландшафт мусульманских стран, так как сегодня большая часть плодородных земель не используется или находится в руках землевладельцев, которые унаследовали огромное количество земельных участков от ушедших колонизаторов. Наряду с этим налогом будет проводится ряд других политических мер; Халифат положит начало сельскохозяйственной революции путем предоставления всем своим гражданам субсидий, дешевой аренды земли для того, чтобы обеспечить поддержку его сельскохозяйственной политики народом. Те землевладельцы, земля которых не используется в течение трех лет, будут лишены ее.

Подушный налог (джизья)

Джизья-налог обязаны выплачивать все совершеннолетние мужчины зимми (немусульманские граждане), которые имеют средства, чтобы его оплатить. Женщины и дети освобождены от выплаты этого налога, так же как и нищие, у которых нет средств к существованию.

Джизья налагается в соответствии с благосостоянием зимми. Во время правления Умара ибн аль-Хаттаба رضي الله عنه было определено три различных вида джизьи в соответствии с материальным положением человека.

Хотя в исламе нет формальной налоговой системы, но в соответствии с религиозными требованиями, Аллах создал богатство для распределения его среди верующих. Однако богатство не может равномерно распределяться, а мусульманин имеет право на часть богатства, чтобы достичь определенного уровня жизни.

Эти обязательства и служат для взимания налогов в исламском мире, с помощью которых достигается более равномерное перераспределение ресурсов между различными группами с целью поддержания социальной стабильности. Это достигается с помощью «закята», налога взимаемого в пользу бедных. Закят не является налогом в строгом обычном понимании этого термина, чего скорее можно назвать религиозной обязанностью. Этот налог является одним из пяти «столпов»ислама и не считается непосильным для верующего. Закят включает в себя милостыню. Закят должен передаваться непосредственно от богатых к бедным.

Закят означает «очищать». Выплачивать закят - это очищаться от грехов. Поэтому по мнению шиитов, должно быть указана точная цель закята. Он не должен идти на общественные нужды, а передаваться непосредственно от богатых к бедным.

По мнению сунитов собирать и распределять закять должно государство.

Закят - форма обязательного налога. Они должны храниться в государственной казне - байт-ал-мал и использоваться в соответствии с его планами.

В Коране также говорится о таких налогах как «аль-джизья» и «харадж».

«Аль-джизья» это налог, взимаемый с немусульман в мусульманских странах (за исключением женщин и детей). Необходимость взимания налога «джизья» обосновывается тем, что немусульмане должны платить как наказание за свое неверие и защиту, представляемую им мусульманским государством, немусульмане же не отбывают воинскую обязанность, так как защита страны - религиозный долг мусульманина. Из-за того, что немусульмане не выплачивают закята, исламский закон предписывает им делать свой вклад, равный исламскому налогу.

Размер джизьи зависит от платежеспособности немусульман. Различают три группы: бедняки, средний класс и богатые. Джизья является регрессивным налогом. С богатых берется не более 0,5% от размера состояния, у среднего класса - 12%, а с бедных составляет еще большую сумму.

В отличие от этих налогов «харадж» - нейтральный налог: он может взиматься и с мусульман и с немусульман, в зависимости от статуса земли (захваченная земля считается военным трофеем, но если землевладельцы не оказывали сопротивления и не было никакой борьбы, земля не конфисковалась, землевладельцы взамен должны платить налог)

Исторически, принадлежавшая арабам земля освобождается от хараджа: с нее взимается ушр - десятина, налог с продуктов земледелия. Величина ушры в зависимости от плодородия земли составляет от 5 до 10%.

Харадж можно разбить на две части: поземельный налог, основой которой является налог на имущество и налог на доход.

Величина дохода от налога на имущество исчисляется исходя из размера земельной собственности, качества почвы, системы орошения, количества деревьев и т.д. Подоходный налог является пропорциональным (от 20 до 50%), в зависимости от величины урожая и уровня рыночных цен.

Объем хараджа определяется в соответствии консенсуса (иджма) между четырьмя религиозными правовыми школами (шафинитстской, ханафитстской, ханбилатской и маликатсткой) и экономической ситуацией в стране.

В соответствии с мусульманским правом поступления от налогов, разрешенных Кораном, составляют доход государства, который аккумулируется в байт-ал-мал (араб. - дом. имущества) в современном понятии - казначейство.

Источниками пополнения «байт-ал-мал» являются закят, джизья (налог с иноверцев), харадж (налог на собственника земли) садака (добровольные пожертвования) отчисления от добычи с приисков, часть торговых сборов, таможенных пошлин, штрафов, доходы от вакуфного имущества и все другие доходы, которые согласно шариату не подлежат передаче в частную собственность. Денежные средства, хранящиеся в государственной казне - «байт-ал-мал» должны использоваться государством в соответствии с его планами, в том числе и для удовлетворения общественных потребностей.

Вопросы для самопроверки

1. Что служит обязательством для взимания налогов в исламском мире?

2. В чем заключается польза «закята»

3. О каких налогах говорится еще в Коране?

4. Что такое «байт-ал-мал»?

Читайте также: