Налоговый вычет и налоговая льгота в чем разница

Опубликовано: 03.05.2024

"Финансовая газета", N 19, 2004

В правоприменительной практике часто возникает вопрос, можно ли руководствоваться нормами, регулирующими порядок использования налоговых льгот, при применении налогового вычета, в частности при заявлении вычета и определении правовых последствий такого заявления.

Общие правила использования льготы можно сформулировать следующим образом. В соответствии со ст.80 НК РФ налоговый орган не вправе отказать в принятии налоговой декларации, составленной с учетом льготы по соответствующему налогу, а следовательно, не вправе отказать в заявлении льготы. Использование льготы, по общему правилу, носит заявительный характер. Следовательно, заявление льготы - это фактически ее использование. В использовании льготы налогоплательщику может быть отказано только на основании обоснованного и мотивированного решения налогового органа. Таким образом, использование льготы не может быть обусловлено необходимостью проведения налоговым органом проверки обоснованности ее использования. И требовать возврата переплаты по налогу, образовавшейся в связи с использованием льготы, налогоплательщик вправе в соответствии со ст.78 НК РФ сразу после представления в налоговые органы соответствующей декларации.

Утверждение, что налоговый вычет - это самостоятельный институт, основывается на формальном анализе норм, устанавливающих льготы, вычеты и регулирующих порядок их применения. Однако формального подхода недостаточно. В учебной литературе по дисциплине "Финансовое право" высказываются точки зрения, согласно которым вычет может рассматриваться как льгота, направленная на определенный элемент налогообложения.

Законодательство Российской Федерации о налогах и сборах не содержит определения налогового вычета, равно как не определяет налоговый вычет как льготу. В соответствии со ст.56 НК РФ льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

Наиболее распространено представление, что льгота направлена на объект налогообложения. Согласно такому представлению льгота заключается в выведении из-под налогообложения отдельных объектов налогообложения. Такая льгота по НДС установлена ст.149 НК РФ. А в отношении акцизов операции, выведенные из-под налогообложения, установлены ст.183 НК РФ. В ст.217 НК РФ перечислены доходы, выведенные из-под обложения налогом на доходы физических лиц. При этом ни в одной из указанных статей прямо не сказано, что они устанавливают льготы. Следовательно, то обстоятельство, что законодательство Российской Федерации о налогах и сборах не определяет налоговый вычет как льготу, не является безоговорочным основанием для невключения налогового вычета в категорию льгот.

В то же время, если рассматривать льготу как любое преимущество, направленное на сокращение размера налогового обязательства налогоплательщика, уменьшение подлежащей уплате в бюджет суммы налога является преимуществом и, следовательно, льготой. Однако спорно, что такое уменьшение на сумму ранее уплаченных налогов можно считать преимуществом. При этом в любом случае отказ в принятии к вычету таких сумм представляется явным нарушением принципов равенства и справедливости налогообложения.

В соответствии со ст.171 НК РФ вычетам подлежат суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) на территории Российской Федерации либо уплаченные налогоплательщиком при ввозе товаров на таможенную территорию Российской Федерации в таможенных режимах выпуска для свободного обращения, временного ввоза и переработки вне таможенной территории. В результате в невыгодном положении оказывается тот налогоплательщик, которому при приобретении товаров (работ, услуг), необходимых для его собственной коммерческой деятельности, предъявлено больше налога, если предъявить к вычету такой налог он не может. Аналогичная норма содержится в ст.200 НК РФ в отношении того, на какие вычеты налогоплательщик вправе уменьшить сумму акциза по подакцизным товарам. Таким образом, предусмотренные НК РФ вычеты - это необязательно преимущества.

Вычеты, применяемые при исчислении и уплате НДС и акцизов, не являются преимуществом по отношению к другим налогоплательщикам и, следовательно, не соответствуют формальному определению льготы. Что же касается не косвенных, а прямых налогов, то, например, при исчислении и уплате налога на доходы физических лиц налогоплательщик уменьшает на налоговые вычеты налоговую базу, а не подлежащую уплате в бюджет сумму налога. При этом налоговая база уменьшается на расходы, осуществленные на цели, поощряемые государством. Это, бесспорно, является преимуществом по сравнению с другими налогоплательщиками.

Таким образом, вычет может быть направлен как на подлежащую уплате в бюджет сумму налога (НДС), так и на налоговую базу (налог на доходы физических лиц). Поскольку вычеты могут быть направлены на разные элементы налогообложения, понятие вычета охватывает разные по своей сути явления. В этой связи представляется невозможным применение общих правил использования льгот при применении налоговых вычетов. Следует обратить внимание на то, что порядок применения вычетов, направленных на уменьшение суммы того или иного налога, подробно описан в соответствующих главах НК РФ.

При регулировании отношений, связанных с применением вычета, направленного на уменьшение налоговой базы на установленные законом расходы, обнаруживаются существенные расхождения с порядком использования льгот. Они проявляются прежде всего в том, что вычет предоставляется налоговым органом на основании заявления налогоплательщика. Отсюда можно сделать вывод, что применение вычета в отличие от использования льготы носит разрешительный характер. В таком случае и последствия применения налогового вычета отличаются от последствий использования льготы.

Необоснованным применение налогоплательщиком налогового вычета может быть признано также только на основании обоснованного и мотивированного решения налогового органа. Однако воспользоваться последствиями применения вычета налогоплательщик вправе только после подтверждения налоговым органом обоснованности его применения.

Наиболее распространенным последствием применения вычета является возникновение переплаты по налогу и, как следствие, возврат налога из бюджета.

Статьей 78 НК РФ установлено, что возврат суммы излишне уплаченного налога производится в течение одного месяца со дня подачи заявления о возврате. При этом, если соответствующей главой НК РФ не установлена процедура подтверждения обоснованности применения вычета, налоговый орган проводит проверку обоснованности применения вычета в ходе камеральной налоговой проверки, проводимой согласно нормам ст.88 НК РФ.

Статьей 88 НК РФ установлено, что камеральная проверка проводится в течение трех месяцев со дня представления налогоплательщиком налоговой декларации и документов, служащих основанием для исчисления и уплаты налога.

Таким образом, определенный ст.78 НК РФ срок в отношении вычетов должен исчисляться после истечения установленного ст.88 НК РФ срока либо подтверждения налоговым органом обоснованности его применения вычета, если обоснованность подтверждена до истечения указанного срока.

1. Что такое налоговый вычет?

Налоговый вычет — это сумма, на которую при наличии соответствующих оснований уменьшается налогооблагаемая база (доход, с которого уплачивается налог). Правом на оформление налогового вычета обладают только те граждане России, которые уплачивают подоходный налог по ставке 13%.

Налоговый вычет можно оформить уже после того, как налог уплачен, например при расходах на покупку недвижимости, образование или лечение. В таком случае возвращается часть подоходного налога, который вы уплатили ранее.

Также, если вы подаете заявление о применении вычета работодателю, он может временно перестать удерживать 13% от вашего дохода, пока не будет исчерпана сумма вычета, или ежемесячно уменьшать налогооблагаемую базу на сумму вычета (если речь, например, идет о стандартных налоговых вычетах).

Делятся налоговые вычеты на:

- стандартные (вычет на налогоплательщика, право на который имеют определенные льготные категории граждан, и вычет на ребенка);

- социальные (на образование, медицинские услуги и другие);

- имущественные (при приобретении недвижимости или продаже другого имущества);

- инвестиционные (если вы вносили деньги на индивидуальный инвестиционный счет, получали доход по операциям, учитываемым на нем, или совершали операции с ценными бумагами вне ИИС, в результате которых получили доход).

2. Какие бывают социальные налоговые вычеты и как их получить?

Социальные налоговые вычеты предоставляются по расходам на:

- благотворительность;

- образование;

- медицинские услуги (в том числе медицинское страхование) и лекарственные препараты;

- негосударственное пенсионное страхование, уплату дополнительных взносов на накопительную пенсию;

- добровольное страхование жизни;

- прохождение независимой оценки своей квалификации.

Вы можете одновременно заявить вычет по разным видам социальных расходов, однако общая сумма вычета для них (за исключением расходов на благотворительность, дорогостоящие медицинские услуги и оплату образования детей) не может превышать 120 000 рублей за год, то есть возвращаются (или не удерживаются) 13% от 120 000 рублей.

В зависимости от того, какой из вычетов вы хотите оформить, подать заявление о предоставлении вычета можно как работодателю, так и в налоговую инспекцию. Для некоторых видов социальных вычетов действуют оба способа оформления.

3. Какие бывают стандартные налоговые вычеты и как их получить?

К стандартным налоговым вычетам относятся:

- вычет на налогоплательщика (для некоторых льготных категорий граждан);

- вычет на ребенка (размер вычета на ребенка зависит от того, сколько у вас детей).

Как правило, стандартные налоговые вычеты предоставляются работодателем после того, как ему подается соответствующее заявление. В таком случае уменьшается налоговая база, с которой он ежемесячно удерживает НДФЛ. Однако, если у вас есть дети или если вы относитесь к льготной категории граждан, но не подавали работодателю заявление на предоставление вычета, вы сможете обратиться в налоговую инспекцию и оформить возврат излишне уплаченной суммы налога.

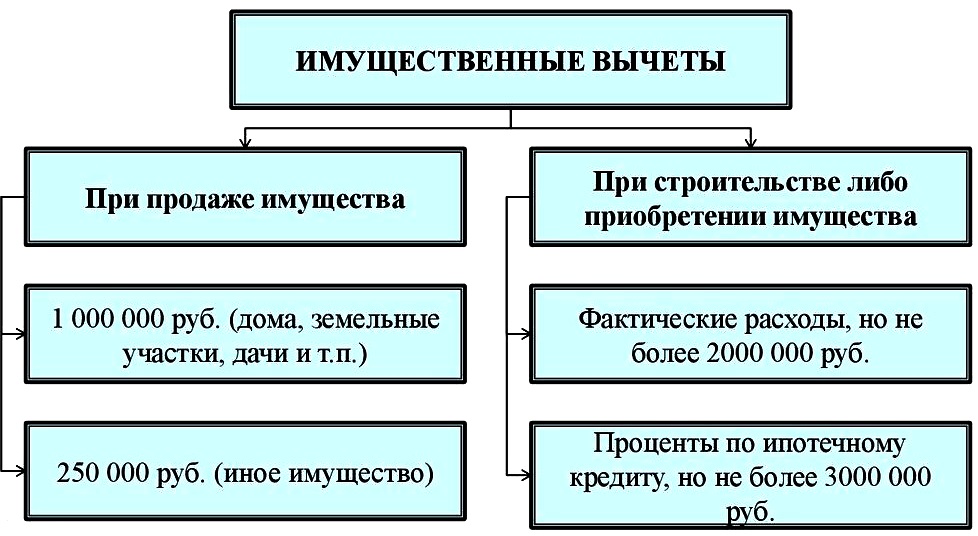

4. Какие бывают имущественные налоговые вычеты и как их получить?

Имущественный налоговый вычет можно оформить:

- если вы продали имущество, продали долю в уставном капитале организации, уступили права по договору участия в долевом строительстве, а также если у вас изъяли имущество для государственных или муниципальных нужд с компенсацией выкупной стоимости;

- если вы построили или приобрели жилье, а также если вы купили земельный участок, в том числе с использованием ипотеки.

5. Какие бывают инвестиционные вычеты и как их получить?

Если вы занимаетесь инвестициями, вы можете претендовать на налоговый вычет, если осуществляли следующие операции:

- с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в результате которых получили доход;

- вносили личные денежные средства на свой индивидуальный инвестиционный счет;

- получали доход по операциям, учитываемым на индивидуальном инвестиционном счете.

Вы можете выбрать, какой инвестиционный вычет вам подходит:

- вернуть 13% от той суммы, которую положили на инвестиционный счет (максимум 52 000 рублей за год);

- не платить налог 13% с заработанной на инвестициях суммы после продажи акций и выведения их с ИИС и его закрытия (договор на ведение ИИС должен быть заключен минимум 3 года назад);

Например, вы внесли 100 000 рублей на ИИС в 2018 году, купили акции и валюту. Допустим, к началу 2021 года на вашем ИИС оказалось уже 300 000 рублей. У вас есть выбор:

- вернуть 13% от внесенных на счет 100 000 рублей (13 000 рублей);

- не платить налог на доход с суммы в 200 000 рублей (26 000 рублей).

Очевидно, что в данной ситуации выгоден второй вариант. Но если бы ваш доход был меньше, то первый вариант мог быть выгоднее.

- если вы покупали ценные бумаги не через ИИС, то вы можете получить вычет на доход от их продажи, если они находились в собственности более 3 лет (предельный размер налогового вычета определяется как произведение количества лет нахождения ценных бумаг в собственности и суммы, равной 3 000 000 рублей).

Выбор вы можете сделать не сразу, а по истечении трех лет, когда станет понятно, что для вас выгоднее.

Более подробную информацию можно найти на сайте ФНС РФ.

Имущественные налоговые вычеты и льготы - расчеты и тонкости - нужно ли платить налог на дарение и наследство, налог на имущество - когда платить и сколько, как получить возможные вычеты и льготы, как снизить имущественный налог, налог на доходы физических лиц и имущественные вычеты, налог при покупке объектов недвижимости.

С 1.01.2019 года в НК РФ введены поправки относительно порядка начисления НДФЛ и других налогов. Их расчет выполняется с учетом стоимости проданного имущества, сроков владения жильем или коммерческой площади. На недвижимость существует несколько категорий налоговых платежей: НДФЛ, налог на имущество физических лиц.

Содержание:

Нужно ли платить налог на дарение и наследство?

Получатель подарка не должен платить налог на дарение. Но это правило распространяется на случаи, когда одаряемый гражданин получает недвижимость или любое другое имущество от близких родственников: родителей, супругов, братьев, сестер, бабушек, дедушек, детей, внуков.

В подобную категорию не входят другие родственники: тети, дяди, племянники и т.д. В этом случае одаряемый должен задекларировать доход и оплатить налог - 13% от стоимости квартиры, транспорта или другого имущества.

При наследовании недвижимости оплачивается государственная пошлина, при условии, что наследник не проживал с наследодателем. Наследство не облагается налогом на доходы. При составлении завещания на недвижимость завещатель также не оплачивает никакие налоги. Но если гражданин будет продавать квартиру, полученную в наследство, то тогда у него возникает обязанность оплачивать налог на доходы, а также имущественный налог.

Например, Васечкин получил от сестры в наследство двухкомнатную квартиру. Если он жил отдельно от сестры, то наследник несет расходы, связанные с оформлением свидетельства у нотариуса. Оплачивать налог не понадобится, но нужно платить госпошлину, если Васечкин не жил вместе с сестрой и не был прописан в наследуемой недвижимости. Размер пошлины – 0.3% от стоимости жилья (для близких родственников) и 0.6% для остальных правопреемников.

Налог на имущество

В НК РФ внесены поправки относительно имущественного налога и НДФЛ – с 1.01.2015 г. В первом случае поправки начали действовать 1.01.2015 г., изменения, касающиеся порядка расчета и уплаты НДФЛ на недвижимость, начали действовать с 1.01.2016 г. Согласно ст. 401 НК РФ налогом на имущество облагаются следующие категории недвижимости:

- жилой дом – в том числе в аварийном состоянии, если он продолжает состоять на кадастровом учете и считается полноценным объектом недвижимости;

- жилое помещение (квартира, комната). Налогом также облагается доля в недвижимости, независимо от ее размера;

- гараж, машино-место – (если они состоят на кадастровом учете);

- единый объект недвижимости комплекс – например, гостиница;

- объект незавершенной постройки – частный дом и т.д.;

- другие здания, помещения, сооружения.

По этой причине застройщикам – собственникам многоквартирных домов до их продажи невыгодно держать такую недвижимость в собственности, так как имущественный налог оплачивается за каждую квартиру до передачи ее в собственность.

Имущественный налог исчисляется исходя из кадастровой стоимости недвижимости. Она представляет собой стоимость жилья или другой недвижимости, определенную в соответствии с износом объекта. Кадастровая стоимость определяется инженерами.

Ранее налог рассчитывался с инвентаризационной стоимости, которая фиксировалась в БТИ, и налоги были незначительными. На территории РФ произошла переоценка стоимости недвижимости. Кадастровые инженеры оценивают ее по показателям, приближенным к рыночной цене и даже выше. Кадастровую стоимость пересматривают в Росреестре не реже 1 раза в 3-5 лет.

Налог оплачивается исходя из кадастровой стоимости определенной на конкретный период. Учитываются льготы для отдельных категорий граждан. В их перечень входят:

- Пенсионеры.

- Ветераны ВОВ и труженики тыла.

- Жители блокадного Ленинграда, участники военных действий.

- Граждане, принимавшие участие при ликвидации аварии на Чернобыльской АЭС и др.

Такие граждане вправе не платить налог за один объект недвижимости каждой категории – частный дом, квартиру, землю.

Например, если у пенсионера одна квартира, дача и гараж, то он не оплачивает налоги. Если у льготника несколько квартир, то налог он имеет право не платить только за одну.

Возможные вычеты

Уменьшение налоговой базы по каждому объекту предусматривает:

- 10 кв. м. на комнату;

- 20 кв. м. на квартиру;

- 50 кв. м. на частный дом

Это означает, что подобные метры из общей площади недвижимости не облагаются налогом. Сумма рассчитывается пропорционально метражу или долям в недвижимости. Так, если у человека в собственности однокомнатная квартира площадью в 32 кв. м., то налог рассчитывается только на 12 м. жилья. Новые поправки в НК РФ, регулирующие налоговые вычеты, фактически освободили от необходимости оплаты налога на имущество малоимущее сельское население.

Вышеуказанные вычеты применяются на все объекты недвижимости – независимо от их количества. Так, если у гражданина в собственности 2 квартиры, то вычет составит 20 кв.м. на обе. Вычет предоставляется на имущество с большей кадастровой стоимостью, без необходимости подачи дополнительного заявления.

НК РФ предусматривает постепенный переход на налогообложение по кадастровой стоимости до 2020 года.

- В первый год налоговый коэффициент (коэффициент-дефлятор) - 0.2,

- во второй – 0.4,

- в третий – 0.6,

- в четвертый – 0.8.

- К 2020 году налог на недвижимость не будет увеличиваться.

Уведомление о необходимости оплаты налога приходят в октябре-ноябре каждого года. У гражданина есть личный кабинет на сайте ФНС (www.nalog.ru), то уведомления приходят в электронной форме. При оплате налога необходимо указывать период, за который перечисляется платеж. Так, в 2019 году налог будет оплачиваться за 2018 год. Не имеет значения срок владения имуществом.

Учитывается, что вычеты распространяются и на долевую недвижимость.

Например, если у квартиры площадью в 45 кв.м. 3 собственника и каждому принадлежит 1/3 часть недвижимость, то вычет составит 20 кв.м., а налог нужно уплачивать с 25 кв.м., то есть, каждый из собственников заплатит налог с 8.33 кв.м. Сумма зависит от стоимости недвижимости. Налог оплачивается пропорционально долям каждого собственника.

Как снизить имущественный налог

Налогоплательщик может обратиться в комиссию по снижению кадастровой стоимости. Но если разница между кадастровой и рыночной стоимостью составляет меньше 4 млн., то снижать кадастровую стоимость нет смысла.

Процедура обращения в комиссию обязательна для юридических лиц, реализующих коммерческую недвижимость. При обращении к заявлению о снижении кадастровой стоимости понадобится приложить выписку ЕГРН о недвижимости, нотариально заверенную копию правоустанавливающего документа на недвижимость или документа, подтверждающего права собственности на объект (свидетельство и т.д.).

Также понадобится представить документы, подтверждающие недостоверные данные об объекте недвижимости:

- Выписку из ЕГРН о кадастровой стоимости объекта недвижимости;

- нотариально заверенную копию правоустанавливающего или правоудостоверяющего документа на объект недвижимости;

- документы подтверждающие недостоверность сведений об объекте недвижимости;

- отчет об оценке объекта, в случае если заявление подается на основании установления в отношении объекта недвижимости его рыночной стоимости.

Желательно, чтобы документы, подтверждающие реальную стоимость недвижимости, были достоверными. Наши риэлторы помогут снизить имущественный налог, если в этом есть целесообразность!

При оформлении отчета учитывается, что его стоимость высока и может достигать 40-50 тыс. рублей. Заказывать его целесообразно при снижении кадастровой стоимости крупного объекта. При обращении в суд понадобится оформлять административное исковое заявление. Представителем по нему может быть гражданин только с высшим юридическим образованием.

Налог на доходы физических лиц и имущественные вычеты

Его ставка стандартная и составлять 13% от стоимости недвижимости. Сумма вычетов зависит от даты сделки. До 1.01.2016 г. вычет считается как «доход минус расход». После 1.01.2016 г., нужно принимать в расчет кадастровую стоимость объекта и количество его собственников. Имеет значение, покупают ли люди недвижимость после продажи, так как есть возможность уменьшить налоговую базу за один период. Если сделка совершена до 2016 года, то вычет можно получить на сумму всей стоимости квартиры, при условии, что она была в собственности более трех лет.

После 1.01.2016 года налоговый вычет предоставляется с учетом кадастровой стоимости жилья и при условии, что квартира была в собственности более 5 лет (более трех лет по безвозмездным сделкам – наследство, приватизация, дарение) и ренте.

Если недвижимость меньше трех или 5 лет, то используются следующие схемы налогового вычета:

- Вычет в сумме 1 млн. рублей. Применяется, когда продавец не понес расходы на приобретение недвижимости, оформил сделку на безвозмездной основе. Сумма вычета в таком случае может зависеть от формулировки договора. Если приватизированную квартиру продать по долям, то вычет с 1 млн. рублей может получить каждый дольщик.

- Доход минус расход. Оплачивается 13% с суммы полученного дохода. Например, продавец продал квартиру за 8 млн. рублей, а купил за 6 млн. Тогда налог в размере 13% от полученного дохода в 2 млн. рублей он должен оплатить в обязательном порядке.

Однако с 1.01.2016 года есть возможность оплатить налог либо от суммы договора купли продажи или от кадастровой стоимости объекта, умноженной на понижающий коэффициент 0.7.

С 1 января 2016 г. налоговая база определяется от большей суммы:

- либо от суммы в Договоре купли-продажи;

- либо от кадастровой стоимости объекта (по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности на продаваемую квартиру) *0,7 (понижающий коэффициент).

Если, например, кадастровая стоимость жилья составляет 8 млн. рублей, а расходы – 5 млн. рублей, то целесообразно в договоре в качестве стоимости квартиры указать произведение такой стоимости на коэффициент 0.7. 8 млн. *0.7 = 5600000 млн. рублей. В договоре следует указать эту стоимость, а налог заплатить с 600 тыс. рублей (13%). Исключение составляют не резиденты, а также граждане-предприниматели. Они обязаны оплачивать 30% налог от кадастровой стоимости жилья.

Если ИП реализует коммерческие объекты, то вычеты на него не распространяются и предприниматель оплачивает 13% от стоимости недвижимости, если оно использовалось в бизнесе (например, магазин, помещение под парикмахерскую). В таких случаях при продажах можно занизить реальную стоимость сделки, но с учетом возможных рисков (неоплаты суммы покупателем). Рискует также гражданин, который использует квартиру под аренду, которая также считается предпринимательской деятельностью (штрафы со стороны налоговых инспекторов).

Налог при покупке объектов недвижимости

Можно оформить вычет в 13% с 2 млн. рублей. Вычет предоставляется резидентам и гражданам РФ, которые находятся в стране 183 дня и больше. Льгота предоставляется при условии, что гражданин является плательщиком НДФЛ и платит 13% со своих доходов. Вычет также могут получить пенсионеры, если они получали налогооблагаемый доход за 3 года до покупки жилья. Денежные средства за квартиру или другую недвижимость должны уплачиваться лично (не ипотека, не материнский капитал или другие государственные субсидии).

Кто может получить налоговый вычет (условия должны выполняться в совокупности):

- Налоговые резиденты (граждане находящиеся на территории России более 183 дней),

- получающие официальный доход облагаемый по ставке 13% (для пенсионеров получавшие доход за 3 года до года приобретения),

- денежные средства были ваши личные (не материнский капитал, не гос. субсидии и пр.),

- еще не использовавшие свое право на налоговый вычет.

Налоговый вычет на покупку недвижимости можно использовать 1 раз в жизни, но его можно добирать несколько раз (до 2 млн. рублей). Дети могут получить налоговый вычет дважды (в том числе уже после наступления совершеннолетия). Если родитель получил налоговый вычет за себя, то он не может рассчитывать на сумму вычета за ребенка. Поэтому родителям целесообразно сначала оформлять налоговый вычет на несовершеннолетних детей, а уже потом на себя!

Как можно получить налоговый вычет:

- У работодателя. Понадобится написать заявление, и тогда с зарплаты не будет удерживаться 13% НДФЛ до полного добора налога – в зависимости от суммы покупки квартиры. Работодатель не будет вычитать налог с зарплаты, пока зарплата не составит 2 млн. рублей в совокупности и сумма вычета с нее – 260 тыс. рублей.

- На банковскую карточку. При заполнении налоговой декларации можно написать заявление о предоставлении вычета.

- Взаимозачет (сокращение налоговой базы). Например, если гражданин продал квартиру, ранее приобретенную за 5 млн. рублей, за 7 млн. Тогда у него возникает обязанность оплатить 13% с 2 млн. рублей, то есть, с суммы полученного дохода. Но если гражданин покупает новую квартиру, например, за 4 млн. рублей, то у него есть право на вычет в сумме до двух миллионов рублей. Следовательно, происходит взаимозачет: гражданин не получает вычет с новой квартиры, но не платит НДФЛ с продажи старой жилплощади.

Вычет на покупку недвижимости можно получить только в течение 3 лет после приобретения жилья!

С помощью вычета можно компенсировать расходы на приобретение жилья, земельного участка с домом или участка ИЖС, строительство жилья, его отделку или ремонт недостроенного жилья. 3 млн. вычета можно получить при расходе на оплату ипотечного кредита.

Вычет не предоставляется, когда жилье приобретено у взаимозависимых лиц – родственников, работодателей, а также лицам, использовавшим право на льготу.

Максимальная сумма вычета составляет 2 млн. руб. (260 тыс. рублей – 13%). До 2008 года она составляла 1 млн. рублей. Сумма вычета возмещается каждый год – на сумму уплаченного гражданином подоходного налога. Льгота предоставляется при покупке жилья без ипотечного займа. Отдельно также можно получить вычет за проценты по ипотечному кредиту.

Если жилье приобретено в ипотеку до 1.01. 2014 года, то вычет предоставляется в неограниченном размере на всю сумму уплаченного НДФЛ. После 1.01.2014 г. вычет предоставляется на сумму в 3 млн. рублей (390 тыс. рублей на карту или у работодателя). Вычет при покупке в долевую собственность можно получить при подтверждении расходов на приобретении доли. Подобное правило распространяется на супругов. Если расходы производил каждый из них и эти траты подтверждаются платежными документами, то сумма вычета предоставляется в пределах понесенных расходов.

Если расходы производил один из супругов или они приходится на обоих супругов, то муж и жена вправе подписать в налоговой инспекции заявление о распределении расходов, независим от того, кто фактически оплачивал покупку недвижимости. Вычет на построенные частные дома можно получить, если на такой жилплощади предусмотрено право регистрации граждан. Вычет на покупку частного дома можно получить только с расходов на приобретение жилья. Даже если оно реконструировано (достроен второй этаж, пристроены дополнительные помещения), то такие расходы не возмещаются.

Если гражданин покупает объект незавершенного строительства (это должно быть указано в документе), то вычет полагается и за покупку такого объекта, и за его достройку, отделку. А вычет на строительство дома можно получить, если все расходы подтверждены документально – понадобятся договоры, чеки, расписки. Данные о налогоплательщике должны совпадать со сведениями, указанными в чеках. Расходные документы, выписанные на прораба, не подойдут.

НДФЛ с продажи жилья и его покупки оплачивается согласно полученному доходу и с учетом стоимости жилья. Предусмотрена возможность получить вычеты, которые существенно снижают необходимость оплаты подоходного налога. Основное условие – покупатель или продавец недвижимости на момент обращения за льготы должны располагать налогооблагаемым доходом.

Вопрос-ответ (1)

Квартира приобретена 2016 году. Я пенсионер. Работала 2011-2014 гг. В 2020 году могу получить имущественный вычет , сдав декларацию за 2019 год?

Здравствуйте.

Подать документы на вычет вы могли уже в 2017 году. При этом для пенсионера возможно было бы вернуть уплаченный налог за 2016,2015,2014,2013 годы. В вашем случае - вы могли вернуть налог (то есть подучить вычет) за 2014 и 2013 годы, в которые вы работали.

Таким образом,нельзя получить вычет более чем за 4 последних календарных года.

То есть в 2020 году не вернуть налог даже за 2015 год .

Уточнить вы можете, обратившись к консультанту по налогу на недвижимость - в вашей Налоговой инспекции по месту регистрации.

Задать вопрос

Ваш вопрос принят. Мы постараемся ответить на него в ближайшее время.

Есть трехлетняя льгота на брокерском счете, которая освобождает доход от НДФЛ. А еще есть вычет типа Б на ИИС, который вроде бы делает то же самое.

Не очень понимаю, в чем разница между этими способами. Какой лучше?

Я знаю, что многие используют ИИС с вычетом типа А, но мне он не подходит: я ИП и не могу возвращать НДФЛ, потому что не плачу его. Поэтому интересует возможность избежать налога с инвестиционного дохода.

Вычет по сроку владения, который часто называют трехлетней льготой, и вычет типа Б на ИИС и правда выглядят похоже. Оба позволяют не платить НДФЛ с дохода от сделок, если соблюдать определенные условия, и при этом оба не защищают от налога с дивидендов.

Однако между ними есть существенные отличия. Кроме того, надо помнить про ограничения самого ИИС, которые для некоторых инвесторов могут быть существенными.

Расскажу, в чем разница между этими вычетами и что лучше выбрать.

Как устроены вычеты и чем они отличаются

Вычет по сроку владения, или трехлетняя льгота, позволяет освободить от НДФЛ доход от операций с ценными бумагами.

Есть важные условия:

- Вычет применяется только к доходу от продажи или погашения ценных бумаг, которые обращаются на российских биржах, и паев открытых ПИФов российских УК.

- Бумаги должны быть приобретены не ранее 1 января 2014 года.

- Чтобы возникло право на вычет, надо владеть бумагами не менее трех полных лет с даты приобретения. При этом первыми проданными считаются те бумаги, что были приобретены первыми.

- За каждый полный год владения бумагами от НДФЛ освобождается 3 млн рублей дохода, полученного от их продажи. Значит, за три года владения можно освободить от налогов 9 млн рублей прибыли, за четыре года — 12 млн и т. д.

К бумагам, которые учитываются на ИИС, этот вычет применить нельзя.

Вычет по сроку владения предоставит ваш брокер или УК. У вас не будут просить какие-либо документы, подтверждающие право на вычет, но может понадобиться заявление о его предоставлении. Перед продажей бумаг или погашением паев стоит напомнить брокеру или УК о вычете и уточнить, требуется от вас что-то или вычет применят автоматически.

Вычет можно получить и через налоговую, подав декларацию 3-НДФЛ по окончании года, в котором брокер или УК удержали налог. Но быстрее и проще получить вычет через брокера или УК: не придется возвращать излишне удержанный НДФЛ — он просто не будет удержан.

Инвестиции — это не сложно

Вычет на доход, или вычет типа Б на ИИС, позволяет не платить НДФЛ с дохода от операций на ИИС. К бумагам на обычном брокерском счете он не применяется.

Отличие от вычета по сроку владения в том, что для вычета типа Б не требуется владеть ценными бумагами хотя бы три года. Даже если вы продали акции с прибылью через несколько минут после покупки, налога не будет.

Как следствие, этот вычет освобождает от НДФЛ даже доход от операций с фьючерсами и опционами. Их срок жизни — до нескольких месяцев, и вычет по сроку владения к ним не применить.

Еще одно отличие в том, что у этого вычета нет лимита. Какой бы доход от сделок на ИИС вы ни получили, он весь освобождается от НДФЛ.

Последнее существенное отличие — то, что этот вычет позволяет не платить НДФЛ по ставке 13% с купонов облигаций. Именно такой налог будет удерживаться с купонов всех облигаций начиная с 2021 года. Если облигации учитываются на ИИС и купоны поступают на ИИС, налог по ставке 13% удержат только при закрытии счета. А если при закрытии ИИС применить вычет на доход, налога с купонов не будет.

Чтобы использовать вычет на доход, надо обратиться к брокеру перед закрытием ИИС и дать ему справку из налоговой о том, что вы не применяли к этому ИИС вычеты типа А и у вас не было других ИИС одновременно с этим. Еще с даты открытия ИИС должно пройти не менее трех лет, иначе права на вычет не будет.

В итоге брокер закроет ИИС и предоставит вычет на доход. Это значит, что брокер не будет удерживать НДФЛ по ставке 13% с купонов облигаций и дохода от сделок на ИИС.

Как и в случае с вычетом по сроку владения, вычет типа Б можно не просить у брокера, а обратиться за ним в налоговую, чтобы вернуть излишне удержанный НДФЛ. Аналогично через брокера это получится быстрее.

Какой вычет выбрать

Как видите, между вычетами есть серьезные отличия. Вычет типа Б на ИИС кажется более выгодным, но проблема в том, что у самого ИИС есть некоторые ограничения, которые могут быть вам неудобны и которые стоит учитывать.

Вычет по сроку владения — трехлетняя льгота — подходит, если вы планируете хотя бы три полных года владеть ценными бумагами. Преимущество брокерского счета в том, что на него можно вносить любые суммы, а брокерских счетов можно иметь сколько угодно. Кроме того, с брокерского счета можно в любой момент вывести деньги.

ИИС с вычетом типа Б — хороший выбор, если вы планируете активно торговать ценными бумагами, то есть не будете владеть ими больше трех лет с даты покупки. Еще тип Б подходит, если вас интересуют операции с фьючерсами и опционами. Наконец, это хороший вариант, если вы инвестируете в облигации и не хотите платить налог с купонов.

Минус в том, что на ИИС нельзя внести иностранную валюту. Но ее можно купить уже на самом счете. Также нельзя внести больше 1 млн рублей за год, то есть через ИИС не получится разом инвестировать крупный капитал. Еще одновременно можно иметь только один ИИС.

Кроме того, с ИИС нельзя вывести деньги без закрытия счета. Исключение — тот случай, когда брокер позволяет получать купоны и дивиденды на внешний счет вместо ИИС, но не все брокеры разрешают так делать.

Что выбрать, зависит от того, какие суммы и во что вы собираетесь инвестировать, насколько долго планируете владеть активами и важен ли вам вывод денег без закрытия счета. В некоторых случаях может быть удобно использовать и ИИС, и брокерские счета одновременно.

Если вы предпочтете брокерский счет и вычет по сроку владения, я все же советую также открыть ИИС. Возможно, он пригодится в будущем, а чем раньше вы его откроете, тем раньше сможете закрыть, не теряя права на вычеты. Комиссию за обслуживание пустого ИИС брокеры обычно не берут, так что вы ничего не теряете, даже если этот счет никогда не потребуется.

На крайний случай напомню, что правом на вычеты обладают только налоговые резиденты России. Это касается и вычета по сроку владения, и вычетов на ИИС.

Чтобы больше узнать про налоги с дохода от инвестиций, их оптимизацию и особенности ИИС, посмотрите другие наши статьи:

Если у вас есть вопрос об инвестициях, личных финансах или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Согласно действующему законодательству вычет за получение образовательных услуг, полученные медицинские услуги, многие другие вычеты предоставляются только за один календарный год. После его завершения установленный лимит перестает действовать, гражданин страны получает право воспользоваться новым налоговым вычетом.

Описанные правила предназначены для всех случаев снижения налога, кроме имущественного. При заключении сделки по приобретению квартиры, дома житель России сталкивается с серьезными сложностями. Их необходимо обязательно знать, если он хочет понимать, сколько раз можно получить налоговый вычет при покупке квартиры.

В действующих нормативно-правовых документах написано, что существует максимальное значение для финансовой компенсации затрат на приобретение имущества, установлено количество использования вычета за весь период жизни гражданина.

Прошлыми российскими законами в налоговой сфере было прописано, что по сделкам с недвижимостью, совершенными до 2014 года, налоговый вычет по затратам на жилье, процентам за займ был доступен лишь 1 раз. Добиться уменьшения налога, компенсации части денежных средств возможно было лишь за один недвижимый объект.

Новые правила получения имущественного вычета вступили в силу с 2014 года. Гражданин страны уже получал право рассчитывать на уменьшение налога за несколько объектов недвижимости. Воспользоваться новыми правилами получения налоговых льгот возможно было лишь по сделкам, заключенными с объектами недвижимости после вступления в силу нормативно-правового акта.

Изменения в законодательстве привели к возникновению вопросов, неясности по поводу случаев, подразумевающих использование ограничений по поводу предоставления вычетов.

Главный фактор, влияющие на возникновение лимитированного размера на вычет по имуществу, - дата покупки недвижимости. Под ней принято понимать дату получения права на владение недвижимым объектом. Это дата фиксируется в выписке из ЕГРН. Дату передаточного акта также можно считать датой приобретения жилья. Она будет законной, если квартира досталась гражданину по договору долевого участия в ее постройке.

Сколько раз можно получить имущественный вычет при покупке квартиры до 2014 года?

Гражданин России, заключивший сделку на приобретение недвижимости до наступления 2014 года, получивший по нему вычет, должен придерживаться старых правил законодательства в налоговой сфере. Они подразумевают получение финансовой компенсации от государства за один недвижимый объект. Для определения имущественного вычета есть установленное законодательством ограничение. Он составляет в денежном выражении 2 000 000 рублей. Н основе его рассчитывается максимальный размер финансового возмещения, составляющий 260 000 рублей.

Если житель страны получил вычет, не превышающий установленный лимит, хочет заключить новый договор на приобретение жилья, он не сможет воспользоваться неиспользованным налоговым остатком.

Вычет по процентам за займ до наступления 2014 года не был ограничен определенной суммой. Законодательством было разрешено подавать документы на возвращение 13% от суммы процентов, заплаченных по кредитному соглашению. Оформить вычет разрешалось только по недвижимому объекту, за который был предоставлен основный вычет. Действующее правило было регламентировано отсутствием до 2014 года разделения вычета по имуществу и вычета по процентам за кредит на недвижимость. Они были объединены вместе. Это условие было прописано в ст. 220 Налогового Кодекса, имело официальный статус до наступления 2014 года.

Гражданин страны имел законное право совершить покупку квартиры, дома до 1 января 2014 года, потребовать денежной компенсации от государства после приобретения недвижимого объекта, добиваться оформления вычета по процентам за финансовый кредит, целью получения которого была покупка другого жилья. Сделка по недвижимости должна быть совершена после 1 января 2014 года.

Сколько раз можно вернуть 13 процентов с покупки квартиры после 2014 года?

В российском Налоговом Кодексе произошли серьезные изменения после наступления 2014 года. Теперь можно рассчитывать на получение оставшейся суммы вычета при заключении сделки на приобретение квартиры, дома, другой недвижимости, если возврат налога не был совершен в полном размере. Воспользоваться установленным законным правом можно при приобретении нового недвижимого объекта. Это условие прописано в абз. 2 пп. 1 п. 3 ст. 220 Налогового Кодекса.

Можно выделить новые правила, регламентирующие действия в отношении вычета по процентам за банковский займ, взятый для получения жилья, при заключении сделки после 1 января 2014 года:

- Вычет по кредитным процентам не взаимосвязан с возвратом налога по затратам, возникшим при приобретении недвижимого объекта. Вычета по процентам за пользование ипотекой возможно добиться при приобретении другого жилья.

- Максимальное значение налога для возврата по процентам за займ, полученный в банке, равно 3 000 000 рублей. Рассчитанная сумма позволяет претендовать на уменьшение налога в размере 390 000 рублей.

- Правом на вычет по кредитным процентам может воспользоваться любой российский гражданин один раз в жизни на один недвижимый объект. Это правило не касается вычета по затратам, связанным с покупкой жилья.

Дополучение вычета при совершении сделки по приобретению жилья до 2014 года

В действующем Налоговом Кодексе сказано, что при неполучении максимальной суммы вычета (2 000 0000 рублей), гражданин России может воспользоваться законным правом получить остаток с этой суммы при приобретении другого недвижимого объекта. Это правило зафиксировано в пп. 1 п. 3 ст. 220 Налогового Кодекса.

Воспользоваться указанным условием не получится, если был использован вычет на квартиру, дом, договор на приобретение недвижимого объекта был составлен до наступления 2014 года. Рассчитывать на использование остатка по вычету будет невозможно. Вступившие в силу правила в налоговом законодательстве касаются лишь правовых отношений, заключенных после 1 января 2014 года.

Согласно действующим законом гражданин воспользовался своим правом на вычет по имуществу, если он купил его до 1 января 2014 года. Получить налоговые льготы возможно 1 раз за жизнь на один недвижимый объект. Нельзя рассчитывать не повторное уменьшение налога.

Существующие нормативно-правовые акты разрежают жителю России, использовавшему вычет по затратам на приобретение квартиры, дома, другой недвижимости, потребовать получение вычета по процентам за займ, взятый в банке для приобретения жилья после 2014 года.

Можно ли претендовать на вычет по процентам за кредит при использовании вычета по потребительским расходам?

В жизни возникает ситуация, когда гражданин страны воспользовался своим основным вычетом на имущество по недвижимому объекту, полученному до начала 2014 года, но еще не успел использовать вычет по процентам за кредит. Можно ли рассчитывать на вычет по процентам за займ при приобретении новой квартиры, дома? Вступившие в силу изменения в Налоговом Кодексе позволили расставить точку в конфликте контролирующих органов по этому вопросу, получить налогоплательщикам страны серьезные привилегии.

В новом нормативно-правовом акте указано, что при использовании до 2014 года права на получение основного имущественного вычета можно еще воспользоваться возможностью уменьшить сумму уплачиваемого налога по процентам за ипотеку при совершении сделки по покупке недвижимого объекта после 1 января 2014 года. Это условие зафиксировано в письме Минфина от 27.04.2016 года.

Сколько раз можно получить налоговый вычет при покупке недвижимости до 2001 года?

До 1 января 2001 года отношения по поводу предоставления имущественного вычета регулировались российским законом "О подоходном налоге с физических лиц", который вступил в силу с 7 декабря 1991 года. Этот нормативно-правовой документ перестал действовать после наступления 2001 года.

Гражданин России, подавший заявление на получение имущественного вычета, оплативший его до 1 января 2001 года, может заново претендовать на уменьшение налога, получение денежной компенсации от государства за затраты, понесенные на приобретение квартиры, дома, другой недвижимости. Согласно законодательству он не пользовался своим правом на получение вычета, имеет право получить налоговые льготы.

Сколько раз можно получить налоговый вычет за лечение?

Для социального вычета нет серьезных ограничений, как для имущественного. Формирование его размера для выплаты осуществляется ежегодно. После использования установленного лимита гражданин России обладает законным правом заново оформить вычет на получение медицинских услуг.

В 2018 году максимальное значение для расчета вычета за лечение, получение образовательных услуг, составило 15 600 рублей. Социальный вычет рассчитывается из установленного ограничение в размере 120 000 рублей. Указанный лимит действует каждый год.

%20%E2%80%94%20%D0%BA%D0%BE%D0%BF%D0%B8%D1%8F.jpg)

Действующее правило не распространяется на дорогие по стоимости медицинские услуги, зафиксированные в отдельном списке, принятым российским правительством 19 марта 2001 года. На эти дорогостоящие услуги нет ограничений в денежном размере, их стоимость может превышать 120 000 рублей. По указанным медицинским услугам возврат налога будет произведен со всей суммы расходов, понесенным гражданином при получении медицинских услуг.

В отличие от имущественного вычета рассчитывать на социальный вычет можно много раз. Все затраты, возникшие по поводу получения медицинских услуг, образования, можно постоянно указывать для уменьшения налога и получения денежной компенсации от государства. Для этого нужно подготовить определенный пакет документов, предоставить его в налоговый орган, нанимателю. Главное условие для многократного возврата социального вычета – наличие у гражданина страны постоянного дохода, уплата с него подоходного налога.

Имущественный вычет не всегда получиться получить больше 1 раза в жизни. Главную роль играет дата совершения покупки квартиры, дома. При совершении сделки по покупке недвижимости до 2014 года рассчитывать на новый имущественный вычет не стоит. Он запрещен законодательством.

Читайте также: