Налоговая система франции презентация

Опубликовано: 03.05.2024

Презентация на тему: «Налоговая система Франции». Автор: Манюня. Файл: «Налоговая система Франции.ppt». Размер zip-архива: 1195 КБ.

Налоговая система Франции

Налоговая система Франции

Налоговая система франции

д.э.н., профессор Е.Ю. Золочевская

Многие десятилетия

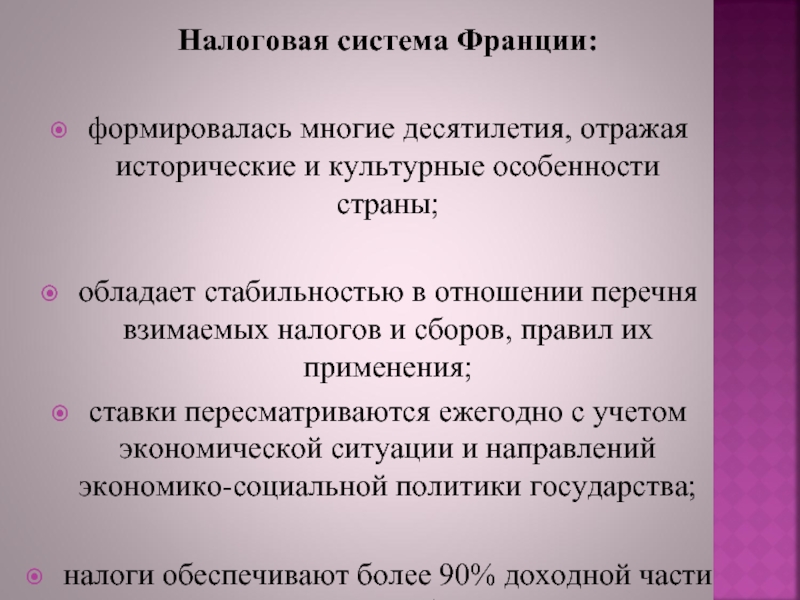

Налоговая система Франции: формировалась многие десятилетия, отражая исторические и культурные особенности страны; обладает стабильностью в отношении перечня взимаемых налогов и сборов, правил их применения; ставки пересматриваются ежегодно с учетом экономической ситуации и направлений экономико-социальной политики государства; налоги обеспечивают более 90% доходной части центрального бюджета.

Принципы налоговой системы

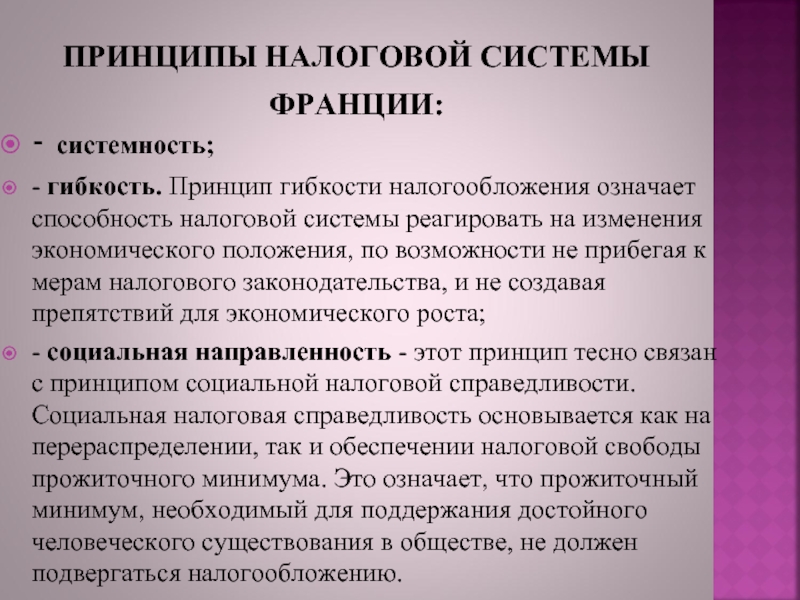

Принципы налоговой системы франции:

- системность; - гибкость. Принцип гибкости налогообложения означает способность налоговой системы реагировать на изменения экономического положения, по возможности не прибегая к мерам налогового законодательства, и не создавая препятствий для экономического роста; - социальная направленность - этот принцип тесно связан с принципом социальной налоговой справедливости. Социальная налоговая справедливость основывается как на перераспределении, так и обеспечении налоговой свободы прожиточного минимума. Это означает, что прожиточный минимум, необходимый для поддержания достойного человеческого существования в обществе, не должен подвергаться налогообложению.

Уровень прямого налогообложения

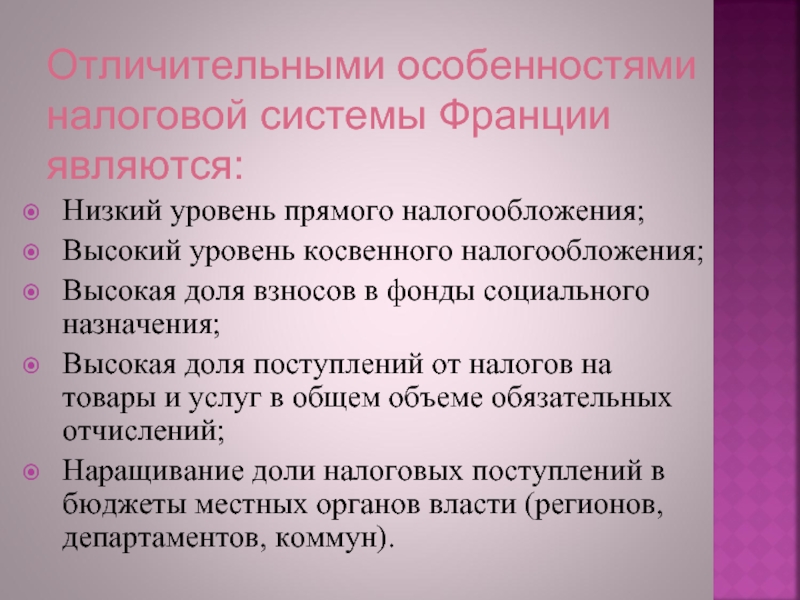

Отличительными особенностями налоговой системы Франции являются:

Низкий уровень прямого налогообложения; Высокий уровень косвенного налогообложения; Высокая доля взносов в фонды социального назначения; Высокая доля поступлений от налогов на товары и услуг в общем объеме обязательных отчислений; Наращивание доли налоговых поступлений в бюджеты местных органов власти (регионов, департаментов, коммун).

Крупные группы

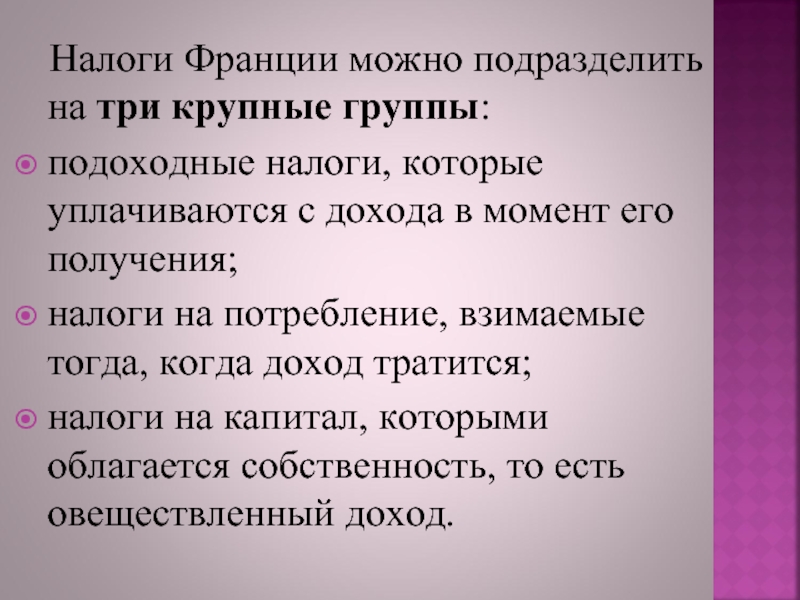

Налоги Франции можно подразделить на три крупные группы: подоходные налоги, которые уплачиваются с дохода в момент его получения; налоги на потребление, взимаемые тогда, когда доход тратится; налоги на капитал, которыми облагается собственность, то есть овеществленный доход.

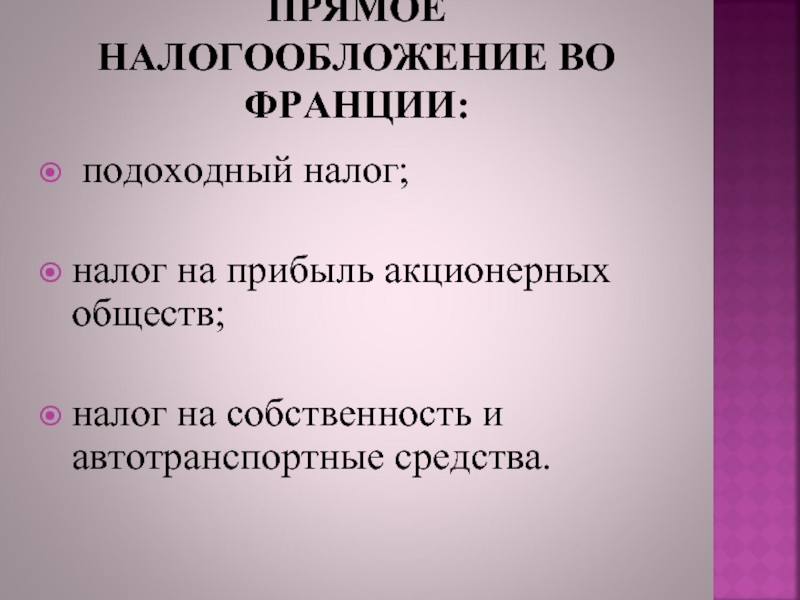

Прямое налогообложение во Франции:

Подоходный налог; налог на прибыль акционерных обществ; налог на собственность и автотранспортные средства.

Косвенное налогообложение во Франции:

- НДС; - акцизы; - таможенные пошлины.

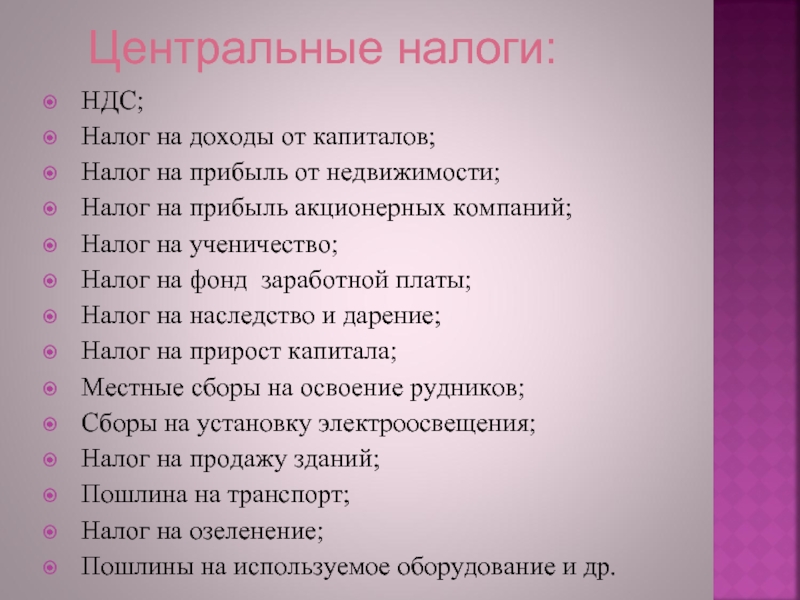

Центральные налоги:

НДС; Налог на доходы от капиталов; Налог на прибыль от недвижимости; Налог на прибыль акционерных компаний; Налог на ученичество; Налог на фонд заработной платы; Налог на наследство и дарение; Налог на прирост капитала; Местные сборы на освоение рудников; Сборы на установку электроосвещения; Налог на продажу зданий; Пошлина на транспорт; Налог на озеленение; Пошлины на используемое оборудование и др.

Местные налоги и сборы:

Налог на жилье; Промысловый налог; Земельный налог; Поземельный налог со строений; Профессиональный налог; Налог на уборку территорий; Пошлина на содержание сельскохозяйственной палаты; Пошлина на содержание торгово-промышленной палаты; Регистрационные и гербовые сборы; Регистрационный налог (сбор) ; Туристический сбор и т.д.

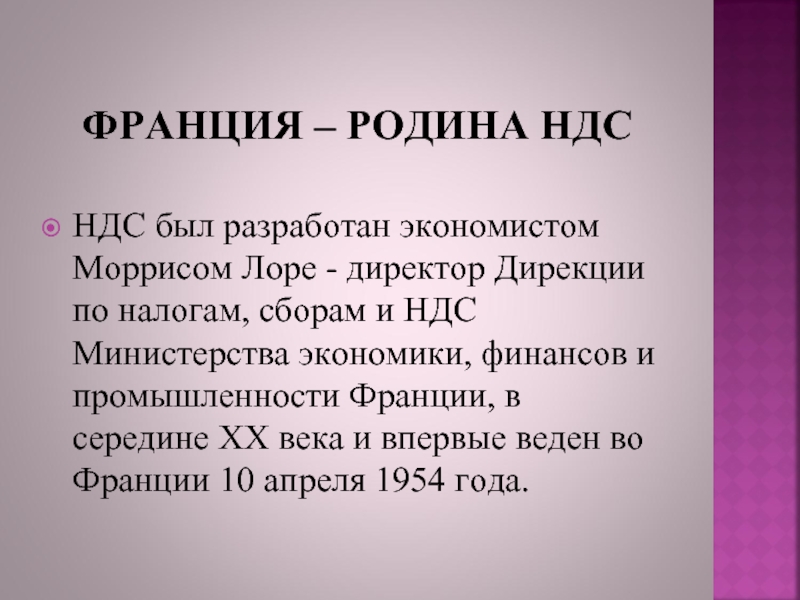

Родина НДС

Франция – родина ндс

НДС был разработан экономистом Моррисом Лоре - директор Дирекции по налогам, сборам и НДС Министерства экономики, финансов и промышленности Франции, в середине ХХ века и впервые веден во Франции 10 апреля 1954 года.

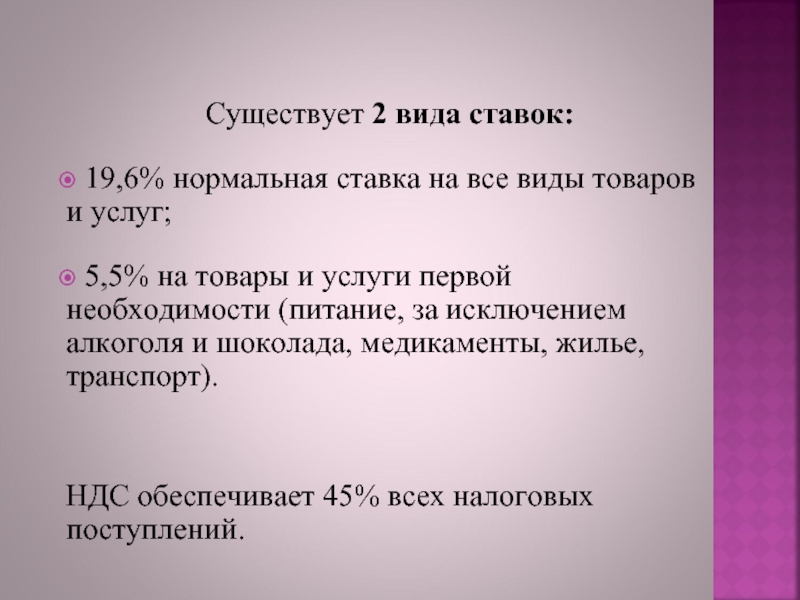

Нормальная ставка

Существует 2 вида ставок: 19,6% нормальная ставка на все виды товаров и услуг; 5,5% на товары и услуги первой необходимости (питание, за исключением алкоголя и шоколада, медикаменты, жилье, транспорт). НДС обеспечивает 45% всех налоговых поступлений.

Медицина

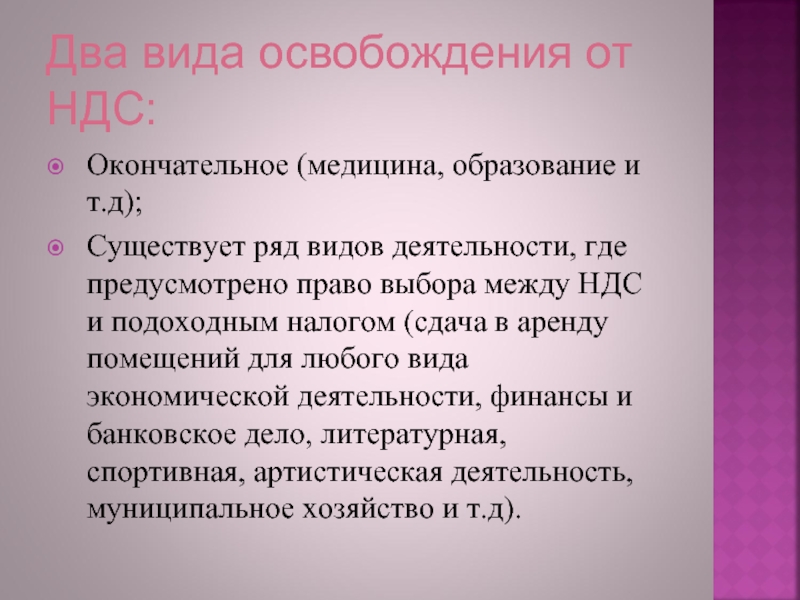

Два вида освобождения от НДС:

Окончательное (медицина, образование и т.д); Существует ряд видов деятельности, где предусмотрено право выбора между НДС и подоходным налогом (сдача в аренду помещений для любого вида экономической деятельности, финансы и банковское дело, литературная, спортивная, артистическая деятельность, муниципальное хозяйство и т.д).

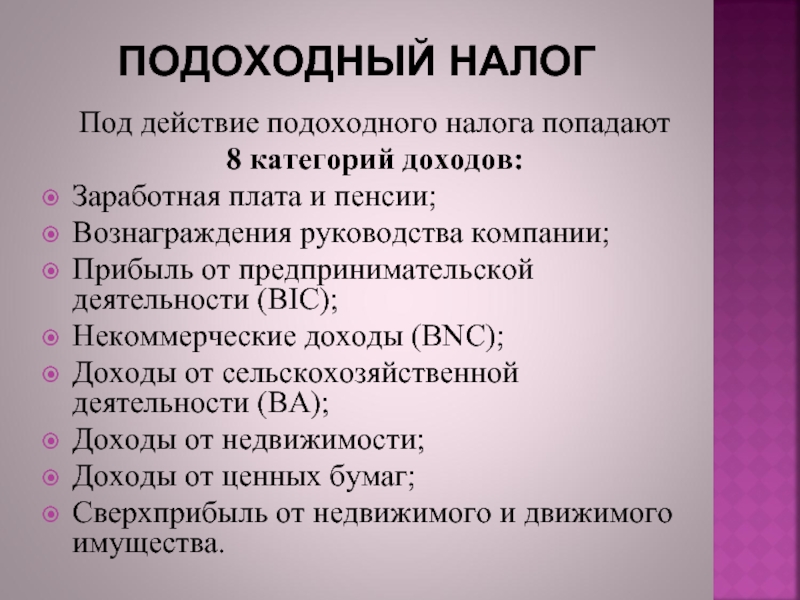

Подоходный налог

Под действие подоходного налога попадают 8 категорий доходов: Заработная плата и пенсии; Вознаграждения руководства компании; Прибыль от предпринимательской деятельности (BIC); Некоммерческие доходы (BNC); Доходы от сельскохозяйственной деятельности (BA); Доходы от недвижимости; Доходы от ценных бумаг; Сверхприбыль от недвижимого и движимого имущества.

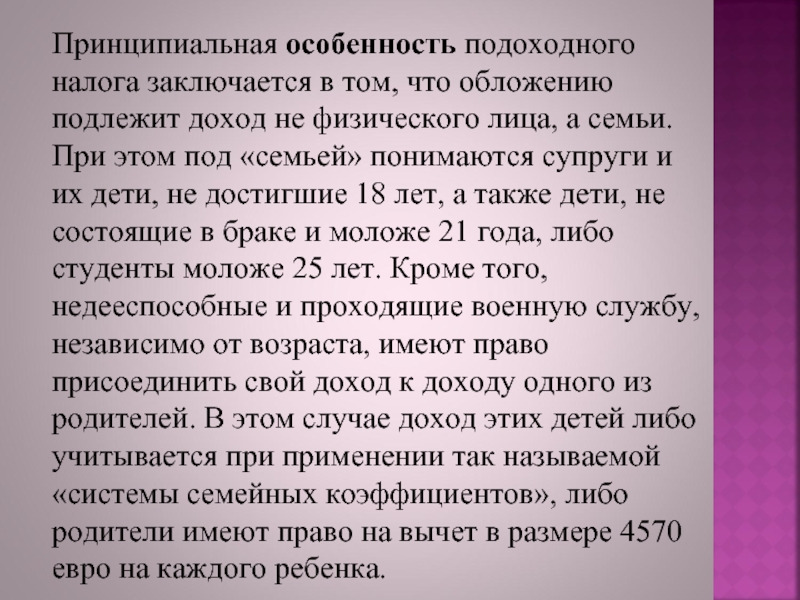

Особенность

Принципиальная особенность подоходного налога заключается в том, что обложению подлежит доход не физического лица, а семьи. При этом под «семьей» понимаются супруги и их дети, не достигшие 18 лет, а также дети, не состоящие в браке и моложе 21 года, либо студенты моложе 25 лет. Кроме того, недееспособные и проходящие военную службу, независимо от возраста, имеют право присоединить свой доход к доходу одного из родителей. В этом случае доход этих детей либо учитывается при применении так называемой «системы семейных коэффициентов», либо родители имеют право на вычет в размере 4570 евро на каждого ребенка.

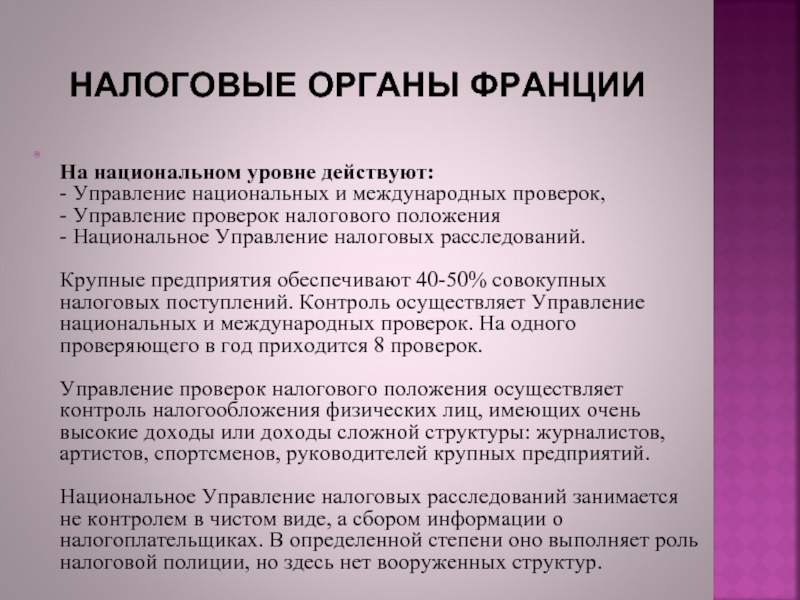

Налоговые органы Франции

Налоговые органы франции

На национальном уровне действуют: - Управление национальных и международных проверок, - Управление проверок налогового положения - Национальное Управление налоговых расследований. Крупные предприятия обеспечивают 40-50% совокупных налоговых поступлений. Контроль осуществляет Управление национальных и международных проверок. На одного проверяющего в год приходится 8 проверок. Управление проверок налогового положения осуществляет контроль налогообложения физических лиц, имеющих очень высокие доходы или доходы сложной структуры: журналистов, артистов, спортсменов, руководителей крупных предприятий. Национальное Управление налоговых расследований занимается не контролем в чистом виде, а сбором информации о налогоплательщиках. В определенной степени оно выполняет роль налоговой полиции, но здесь нет вооруженных структур.

Проверки средних предприятий

На региональном уровне действуют 20 региональных и 10 межрегиональных управлений. На этом уровне осуществляются проверки средних предприятий (с оборотом от 10 до 400 млн. евро).

Налоговые управления департаментов

К низовому звену относятся налоговые управления департаментов. На этом уровне осуществляются налоговые проверки мелких предприятий (с оборотом менее 10 млн.евро). Основными организационными структурами местных управлений являются службы исчисления налоговой базы и контроля, службы взимания налогов, главная налоговая инспекция. В свою очередь, служба исчисления налоговой базы состоит из налоговых центров, отделов земельных налогов и секторов по ипотечным операциям. В задачи налоговых центров входит исчисление баз для взимания прямых налогов (за исключением земельных), НДС и различных регистрационных сборов. Работники центров ведут дела налогоплательщиков, осуществляют всю текущую работу по контролю, в том числе непосредственно контактируют с налогоплательщиками. Отделы земельных налогов осуществляют оценку и переоценку недвижимого имущества, управление государственным имуществом и контроль операций с недвижимостью общественных организаций. Служба взимания налогов обобщают бухгалтерскую отчетность по всем видам налоговых поступлений, ведут отдельные реестры поступлений по каждому налогу. Главные налоговые инспекции административно-территориальных единиц несут ответственность за координацию и проверку результатов деятельности своих подчиненных служб. Самые актуальные и полезные ПРЕЗЕНТАЦИИ ПО ЮРИСПРУДЕНЦИИ для студентов и не только.

Презентация была опубликована 6 лет назад пользователемДемид Юдин

Похожие презентации

Презентация на тему: " НАЛОГОВАЯ СИСТЕМА ФРАНЦИИ д.э.н., профессор Е.Ю. Золочевская." — Транскрипт:

1 НАЛОГОВАЯ СИСТЕМА ФРАНЦИИ д.э.н., профессор Е.Ю. Золочевская

2 Налоговая система Франции: формировалась многие десятилетия, отражая исторические и культурные особенности страны; обладает стабильностью в отношении перечня взимаемых налогов и сборов, правил их применения; ставки пересматриваются ежегодно с учетом экономической ситуации и направлений экономико-социальной политики государства; налоги обеспечивают более 90% доходной части центрального бюджета.

3 - системность; - гибкость. Принцип гибкости налогообложения означает способность налоговой системы реагировать на изменения экономического положения, по возможности не прибегая к мерам налогового законодательства, и не создавая препятствий для экономического роста; - социальная направленность - этот принцип тесно связан с принципом социальной налоговой справедливости. Социальная налоговая справедливость основывается как на перераспределении, так и обеспечении налоговой свободы прожиточного минимума. Это означает, что прожиточный минимум, необходимый для поддержания достойного человеческого существования в обществе, не должен подвергаться налогообложению.

4 Низкий уровень прямого налогообложения; Высокий уровень косвенного налогообложения; Высокая доля взносов в фонды социального назначения; Высокая доля поступлений от налогов на товары и услуг в общем объеме обязательных отчислений; Наращивание доли налоговых поступлений в бюджеты местных органов власти (регионов, департаментов, коммун).

5 Налоги Франции можно подразделить на три крупные группы: подоходные налоги, которые уплачиваются с дохода в момент его получения; налоги на потребление, взимаемые тогда, когда доход тратится; налоги на капитал, которыми облагается собственность, то есть овеществленный доход.

6 подоходный налог; налог на прибыль акционерных обществ; налог на собственность и автотранспортные средства.

7 - НДС; - акцизы; - таможенные пошлины.

8 НДС; Налог на доходы от капиталов; Налог на прибыль от недвижимости; Налог на прибыль акционерных компаний; Налог на ученичество; Налог на фонд заработной платы; Налог на наследство и дарение; Налог на прирост капитала; Местные сборы на освоение рудников; Сборы на установку электроосвещения; Налог на продажу зданий; Пошлина на транспорт; Налог на озеленение; Пошлины на используемое оборудование и др.

9 Налог на жилье; Промысловый налог; Земельный налог; Поземельный налог со строений; Профессиональный налог; Налог на уборку территорий; Пошлина на содержание сельскохозяйственной палаты; Пошлина на содержание торгово-промышленной палаты; Регистрационные и гербовые сборы; Регистрационный налог (сбор) ; Туристический сбор и т.д.

10 НДС был разработан экономистом Моррисом Лоре - директор Дирекции по налогам, сборам и НДС Министерства экономики, финансов и промышленности Франции, в середине ХХ века и впервые веден во Франции 10 апреля 1954 года.

11 Существует 2 вида ставок: 19,6% нормальная ставка на все виды товаров и услуг; 5,5% на товары и услуги первой необходимости (питание, за исключением алкоголя и шоколада, медикаменты, жилье, транспорт). НДС обеспечивает 45% всех налоговых поступлений.

12 Окончательное (медицина, образование и т.д); Существует ряд видов деятельности, где предусмотрено право выбора между НДС и подоходным налогом (сдача в аренду помещений для любого вида экономической деятельности, финансы и банковское дело, литературная, спортивная, артистическая деятельность, муниципальное хозяйство и т.д).

13 Под действие подоходного налога попадают 8 категорий доходов: Заработная плата и пенсии; Вознаграждения руководства компании; Прибыль от предпринимательской деятельности (BIC); Некоммерческие доходы (BNC); Доходы от сельскохозяйственной деятельности (BA); Доходы от недвижимости; Доходы от ценных бумаг; Сверхприбыль от недвижимого и движимого имущества.

14 Принципиальная особенность подоходного налога заключается в том, что обложению подлежит доход не физического лица, а семьи. При этом под «семьей» понимаются супруги и их дети, не достигшие 18 лет, а также дети, не состоящие в браке и моложе 21 года, либо студенты моложе 25 лет. Кроме того, недееспособные и проходящие военную службу, независимо от возраста, имеют право присоединить свой доход к доходу одного из родителей. В этом случае доход этих детей либо учитывается при применении так называемой «системы семейных коэффициентов», либо родители имеют право на вычет в размере 4570 евро на каждого ребенка.

15 На национальном уровне действуют: - Управление национальных и международных проверок, - Управление проверок налогового положения - Национальное Управление налоговых расследований. Крупные предприятия обеспечивают 40-50% совокупных налоговых поступлений. Контроль осуществляет Управление национальных и международных проверок. На одного проверяющего в год приходится 8 проверок. Управление проверок налогового положения осуществляет контроль налогообложения физических лиц, имеющих очень высокие доходы или доходы сложной структуры: журналистов, артистов, спортсменов, руководителей крупных предприятий. Национальное Управление налоговых расследований занимается не контролем в чистом виде, а сбором информации о налогоплательщиках. В определенной степени оно выполняет роль налоговой полиции, но здесь нет вооруженных структур.

16 На региональном уровне действуют 20 региональных и 10 межрегиональных управлений. На этом уровне осуществляются проверки средних предприятий (с оборотом от 10 до 400 млн. евро).

17 К низовому звену относятся налоговые управления департаментов. На этом уровне осуществляются налоговые проверки мелких предприятий (с оборотом менее 10 млн.евро). Основными организационными структурами местных управлений являются службы исчисления налоговой базы и контроля, службы взимания налогов, главная налоговая инспекция. В свою очередь, служба исчисления налоговой базы состоит из налоговых центров, отделов земельных налогов и секторов по ипотечным операциям. В задачи налоговых центров входит исчисление баз для взимания прямых налогов (за исключением земельных), НДС и различных регистрационных сборов. Работники центров ведут дела налогоплательщиков, осуществляют всю текущую работу по контролю, в том числе непосредственно контактируют с налогоплательщиками. Отделы земельных налогов осуществляют оценку и переоценку недвижимого имущества, управление государственным имуществом и контроль операций с недвижимостью общественных организаций. Служба взимания налогов обобщают бухгалтерскую отчетность по всем видам налоговых поступлений, ведут отдельные реестры поступлений по каждому налогу. Главные налоговые инспекции административно-территориальных единиц несут ответственность за координацию и проверку результатов деятельности своих подчиненных служб. Самые актуальные и полезные ПРЕЗЕНТАЦИИ ПО ЮРИСПРУДЕНЦИИ для студентов и не только.ПРЕЗЕНТАЦИИ ПО ЮРИСПРУДЕНЦИИ

№ слайда 1

Финансовая система Франции

№ слайда 2

№ слайда 3

Это 6-я экономическая держава мира вслед за США, Китаем, Японией, Германией и Великобританией. Со своей территорией в метрополии в 551 602 км² и 64 миллионах жителей, включая заморские территории, Франция не может считаться «крупной» страной.

№ слайда 4

И между тем, её экономический вес позволяет ей играть главные роли на международной сцене.

№ слайда 5

Традиционная особенность французской экономической политики — большая доля государственного сектора, особенно в стратегически важных областях — нефтегазовой промышленности и транспорте

№ слайда 6

г. Дефанс – экономическое и финансовое сердце страны

№ слайда 7

Финансовая система - совокупность взаимосвязанных и взаимодействующих частей, звеньев, элементов, непосредственно участвующих в финансовой деятельности и способствующих ее осуществлению.

№ слайда 8

Финансовая система Франции многозвенная, но отличается высокой степенью централизации. Центральный бюджет аккумулирует приблизительно 80% всех доходов и расходов финансовой системы Франции. Финансовая система Франции многозвенная, но отличается высокой степенью централизации. Центральный бюджет аккумулирует приблизительно 80% всех доходов и расходов финансовой системы Франции.

№ слайда 9

На долю госбюджета приходится 47% местных бюджетов, 9 фондов социального страхования, 40% государственных предприятий и приблизительно 4% всех средств Финансовой системы. Через бюджетную систему Франции перераспределяется приблизительно 20% ВНП и 50% Национального Дохода.

№ слайда 10

Бюджетный процесс во Франции имеет 4 стадии и продолжается более 3-х лет

№ слайда 11

Первая стадия Составление проекта бюджета, осуществляется под контролем Министерства экономики и Финансов (МЭФ). В течении 9 месяцев каждое министерство и ведомство, руководствуясь инструкциями и контрольными цифрами составляет свою смету.

№ слайда 12

Вторая стадия Рассмотрение и утверждение бюджета, длится приблизительно 3 месяца. Проект бюджета рассматривается в финансовой комиссии каждой палаты. Сначала обсуждается в нижней палате (национальное собрание), после передается в верхнюю палату (сенат). Если проект бюджета после двух совместных обсуждений обоими. Палатами не получил одобрение, то президент может своим указом объявить бюджет законом.

№ слайда 13

Третья стадия Исполнение бюджета, называется финансовым годом, и во Франции совпадает с календарным. Доходная часть исполняется через разветвленную сеть финансовых агентов. Исполнению расходной части бюджета предшествует процедура распределения средств. Кассовое исполнение осуществляется через систему казначейских касс. Они имеют текущие счета в Банке Франции, производят расчетно-кассовые бюджетные операции.

№ слайда 14

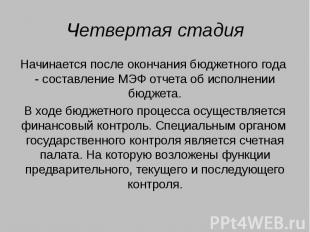

Четвертая стадия Начинается после окончания бюджетного года - составление МЭФ отчета об исполнении бюджета. В ходе бюджетного процесса осуществляется финансовый контроль. Специальным органом государственного контроля является счетная палата. На которую возложены функции предварительного, текущего и последующего контроля.

№ слайда 15

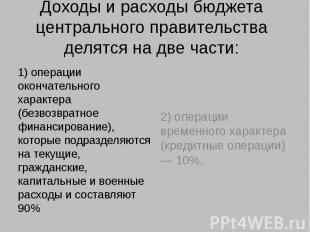

Доходы и расходы бюджета центрального правительства делятся на две части: 1) операции окончательного характера (безвозвратное финансирование), которые подразделяются на текущие, гражданские, капитальные и военные расходы и составляют 90%

№ слайда 16

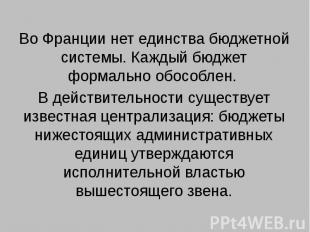

Во Франции нет единства бюджетной системы. Каждый бюджет формально обособлен. Во Франции нет единства бюджетной системы. Каждый бюджет формально обособлен. В действительности существует известная централизация: бюджеты нижестоящих административных единиц утверждаются исполнительной властью вышестоящего звена.

№ слайда 17

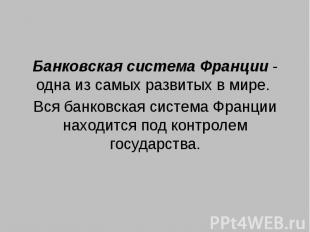

Банковская система Франции - одна из самых развитых в мире. Вся банковская система Франции находится под контролем государства.

№ слайда 18

Банки не только не имеют право скрывать от соответствующих государственных служб размеры и формы счетов и движение капиталов, но и обязаны сами информировать их о значительных операциях, особенно с зарубежными странами.

№ слайда 19

Во Франции правила открытия банковских счетов считаются одинаковыми как для лиц-резидентов, так и для нерезидентов. Однако это утверждение чисто теоретическое. Каждый банк не только имеет свои требования и действует в соответствии с имеющимся у него опытом контактов с гражданами той или иной страны, но может и просто вежливо отказать.

№ слайда 20

Одним из способов содействия открытию счета является рекомендация лица, хорошо зарекомендовавшего себя как клиент данного банка. Для получения кредита необходимо составить полное, внушительное досье, пройти медицинские тесты, выехать на встречу с представителями банка. Кредит можно получить на срок от 5 до 15 лет с выплатой примерно 5-6 % годовых в евро. Одним из способов содействия открытию счета является рекомендация лица, хорошо зарекомендовавшего себя как клиент данного банка. Для получения кредита необходимо составить полное, внушительное досье, пройти медицинские тесты, выехать на встречу с представителями банка. Кредит можно получить на срок от 5 до 15 лет с выплатой примерно 5-6 % годовых в евро.

№ слайда 21

Все операции по кредитным карточкам контролируются общенациональным центром во Франции, что обеспечивает оперативную информацию о местонахождении и деятельности владельца. Французские банки выплачивают весьма низкие проценты по обычным вкладам (4-5%) и только в определенных вариантах банковского контракта. В то же время вкладчик имеет возможность вложить деньги в различные финансовые операции своего банка, приносящие прибыль от 7-8 % до 15-20 %, в зависимости от срочности вклада и степени риска. Все операции по кредитным карточкам контролируются общенациональным центром во Франции, что обеспечивает оперативную информацию о местонахождении и деятельности владельца. Французские банки выплачивают весьма низкие проценты по обычным вкладам (4-5%) и только в определенных вариантах банковского контракта. В то же время вкладчик имеет возможность вложить деньги в различные финансовые операции своего банка, приносящие прибыль от 7-8 % до 15-20 %, в зависимости от срочности вклада и степени риска.

№ слайда 22

Налоговая система Франции - это совокупность предусмотренных налогов, принципов, форм и методов их установления, изменения или отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства. Налоговая система Франции - это совокупность предусмотренных налогов, принципов, форм и методов их установления, изменения или отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства.

№ слайда 23

№ слайда 24

Налоговая система Франции интересна тем, что именно в этой стране был разработан и впервые в 1954 г. внедрен налог на добавленную стоимость. Налоговая система Франции интересна тем, что именно в этой стране был разработан и впервые в 1954 г. внедрен налог на добавленную стоимость.

№ слайда 25

№ слайда 26

Главные черты налоговой системы: социальная направленность преобладание косвенных налогов особая роль подоходного налога учет территориальных аспектов гибкость системы в сочетании со строгостью широкая система льгот и скидок открытость для международных налоговых соглашений

№ слайда 27

№ слайда 28

Финансовая система – совокупность сфер, звеньев финансовой системы, посредством которых в рамках той или иной социально-экономической формации осуществляется образование и использование фондов денежных средств. Финансовая система – совокупность сфер, звеньев финансовой системы, посредством которых в рамках той или иной социально-экономической формации осуществляется образование и использование фондов денежных средств. Финансовая система включает в себя: государственный бюджет, местные бюджеты, внебюджетные фонды, финансы государственных предприятий.

№ слайда 29

Если сравнивать финансовую систему Франции и финансовую систему Казахстана, то можно отметить, что звенья входящие в финансовую систему одинаковы, одинаковы и проблемы стоящие перед обеими странами: дефицит бюджета, распределение полномочий между уровнями власти, распределение расходов и доходов бюджета между бюджетными звеньями. Если сравнивать финансовую систему Франции и финансовую систему Казахстана, то можно отметить, что звенья входящие в финансовую систему одинаковы, одинаковы и проблемы стоящие перед обеими странами: дефицит бюджета, распределение полномочий между уровнями власти, распределение расходов и доходов бюджета между бюджетными звеньями.

№ слайда 30

Презентация на тему НАЛОГОВАЯ СИСТЕМА ФРАНЦИИ из раздела Обществознание . Доклад-презентацию можно скачать по ссылке внизу страницы. Эта презентация для класса содержит 17 слайдов. Для просмотра воспользуйтесь удобным проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций TheSlide.ru в закладки!

Слайды и текст этой презентации

НАЛОГОВАЯ СИСТЕМА ФРАНЦИИ

д.э.н., профессор Е.Ю. Золочевская

Налоговая система Франции:

формировалась многие десятилетия, отражая исторические и культурные особенности страны;

обладает стабильностью в отношении перечня взимаемых налогов и сборов, правил их применения;

ставки пересматриваются ежегодно с учетом экономической ситуации и направлений экономико-социальной политики государства;

налоги обеспечивают более 90% доходной части центрального бюджета.

ПРИНЦИПЫ НАЛОГОВОЙ СИСТЕМЫ ФРАНЦИИ:

- системность;

- гибкость. Принцип гибкости налогообложения означает способность налоговой системы реагировать на изменения экономического положения, по возможности не прибегая к мерам налогового законодательства, и не создавая препятствий для экономического роста;

- социальная направленность - этот принцип тесно связан с принципом социальной налоговой справедливости. Социальная налоговая справедливость основывается как на перераспределении, так и обеспечении налоговой свободы прожиточного минимума. Это означает, что прожиточный минимум, необходимый для поддержания достойного человеческого существования в обществе, не должен подвергаться налогообложению.

Отличительными особенностями налоговой системы Франции являются:

Низкий уровень прямого налогообложения;

Высокий уровень косвенного налогообложения;

Высокая доля взносов в фонды социального назначения;

Высокая доля поступлений от налогов на товары и услуг в общем объеме обязательных отчислений;

Наращивание доли налоговых поступлений в бюджеты местных органов власти (регионов, департаментов, коммун).

Налоги Франции можно подразделить на три крупные группы:

подоходные налоги, которые уплачиваются с дохода в момент его получения;

налоги на потребление, взимаемые тогда, когда доход тратится;

налоги на капитал, которыми облагается собственность, то есть овеществленный доход.

ПРЯМОЕ НАЛОГООБЛОЖЕНИЕ ВО ФРАНЦИИ:

налог на прибыль акционерных обществ;

налог на собственность и автотранспортные средства.

КОСВЕННОЕ НАЛОГООБЛОЖЕНИЕ ВО ФРАНЦИИ:

НДС;

Налог на доходы от капиталов;

Налог на прибыль от недвижимости;

Налог на прибыль акционерных компаний;

Налог на ученичество;

Налог на фонд заработной платы;

Налог на наследство и дарение;

Налог на прирост капитала;

Местные сборы на освоение рудников;

Сборы на установку электроосвещения;

Налог на продажу зданий;

Пошлина на транспорт;

Налог на озеленение;

Пошлины на используемое оборудование и др.

Местные налоги и сборы:

Налог на жилье;

Промысловый налог;

Земельный налог;

Поземельный налог со строений;

Профессиональный налог;

Налог на уборку территорий;

Пошлина на содержание сельскохозяйственной палаты;

Пошлина на содержание торгово-промышленной палаты;

Регистрационные и гербовые сборы;

Регистрационный налог (сбор) ;

Туристический сбор и т.д.

ФРАНЦИЯ – РОДИНА НДС

НДС был разработан экономистом Моррисом Лоре - директор Дирекции по налогам, сборам и НДС Министерства экономики, финансов и промышленности Франции, в середине ХХ века и впервые веден во Франции 10 апреля 1954 года.

Существует 2 вида ставок:

19,6% нормальная ставка на все виды товаров и услуг;

5,5% на товары и услуги первой необходимости (питание, за исключением алкоголя и шоколада, медикаменты, жилье, транспорт).

НДС обеспечивает 45% всех налоговых поступлений.

Два вида освобождения от НДС:

Окончательное (медицина, образование и т.д);

Существует ряд видов деятельности, где предусмотрено право выбора между НДС и подоходным налогом (сдача в аренду помещений для любого вида экономической деятельности, финансы и банковское дело, литературная, спортивная, артистическая деятельность, муниципальное хозяйство и т.д).

Под действие подоходного налога попадают

8 категорий доходов:

Заработная плата и пенсии;

Вознаграждения руководства компании;

Прибыль от предпринимательской деятельности (BIC);

Некоммерческие доходы (BNC);

Доходы от сельскохозяйственной деятельности (BA);

Доходы от недвижимости;

Доходы от ценных бумаг;

Сверхприбыль от недвижимого и движимого имущества.

Принципиальная особенность подоходного налога заключается в том, что обложению подлежит доход не физического лица, а семьи. При этом под «семьей» понимаются супруги и их дети, не достигшие 18 лет, а также дети, не состоящие в браке и моложе 21 года, либо студенты моложе 25 лет. Кроме того, недееспособные и проходящие военную службу, независимо от возраста, имеют право присоединить свой доход к доходу одного из родителей. В этом случае доход этих детей либо учитывается при применении так называемой «системы семейных коэффициентов», либо родители имеют право на вычет в размере 4570 евро на каждого ребенка.

НАЛОГОВЫЕ ОРГАНЫ ФРАНЦИИ

На национальном уровне действуют: - Управление национальных и международных проверок, - Управление проверок налогового положения - Национальное Управление налоговых расследований. Крупные предприятия обеспечивают 40-50% совокупных налоговых поступлений. Контроль осуществляет Управление национальных и международных проверок. На одного проверяющего в год приходится 8 проверок. Управление проверок налогового положения осуществляет контроль налогообложения физических лиц, имеющих очень высокие доходы или доходы сложной структуры: журналистов, артистов, спортсменов, руководителей крупных предприятий. Национальное Управление налоговых расследований занимается не контролем в чистом виде, а сбором информации о налогоплательщиках. В определенной степени оно выполняет роль налоговой полиции, но здесь нет вооруженных структур.

На региональном уровне действуют 20 региональных и 10 межрегиональных управлений. На этом уровне осуществляются проверки средних предприятий (с оборотом от 10 до 400 млн. евро).

К низовому звену относятся налоговые управления департаментов. На этом уровне осуществляются налоговые проверки мелких предприятий (с оборотом менее 10 млн.евро). Основными организационными структурами местных управлений являются службы исчисления налоговой базы и контроля, службы взимания налогов, главная налоговая инспекция. В свою очередь, служба исчисления налоговой базы состоит из налоговых центров, отделов земельных налогов и секторов по ипотечным операциям. В задачи налоговых центров входит исчисление баз для взимания прямых налогов (за исключением земельных), НДС и различных регистрационных сборов. Работники центров ведут дела налогоплательщиков, осуществляют всю текущую работу по контролю, в том числе непосредственно контактируют с налогоплательщиками. Отделы земельных налогов осуществляют оценку и переоценку недвижимого имущества, управление государственным имуществом и контроль операций с недвижимостью общественных организаций. Служба взимания налогов обобщают бухгалтерскую отчетность по всем видам налоговых поступлений, ведут отдельные реестры поступлений по каждому налогу. Главные налоговые инспекции административно-территориальных единиц несут ответственность за координацию и проверку результатов деятельности своих подчиненных служб.

Самые актуальные и полезные ПРЕЗЕНТАЦИИ ПО ЮРИСПРУДЕНЦИИ для студентов и не только.

- 1

- 2

- 3

- 4

- 5

Рецензии

Аннотация к презентации

Презентация на тему "Финансовая система Франции" по экономике. Каталог презентаций в формате powerpoint. Можно бесплатно скачать материал к себе на компьютер или смотреть его онлайн.

Содержание

Финансовая система Франции

Франция — высокоразвитая страна, ядерная и космическая держава. По общему объёму экономики страна занимает ведущие места в Европейском союзе и стабильно входит в первую мировую десятку.

Это 6-я экономическая держава мира вслед за США, Китаем, Японией, Германией и Великобританией. Со своей территорией в метрополии в 551 602 км² и 64 миллионах жителей, включая заморские территории, Франция не может считаться «крупной» страной.

И между тем, её экономический вес позволяет ей играть главные роли на международной сцене.

Традиционная особенность французской экономической политики — большая доля государственного сектора, особенно в стратегически важных областях — нефтегазовой промышленности и транспорте

г. Дефанс – экономическое и финансовое сердце страны

Финансовая система - совокупность взаимосвязанных и взаимодействующих частей, звеньев, элементов, непосредственно участвующих в финансовой деятельности и способствующих ее осуществлению.

Финансовая система Франции многозвенная, но отличается высокой степенью централизации. Центральный бюджет аккумулирует приблизительно 80% всех доходов и расходов финансовой системы Франции.

На долю госбюджета приходится 47% местных бюджетов, 9 фондов социального страхования, 40% государственных предприятий и приблизительно 4% всех средств Финансовой системы. Через бюджетную систему Франции перераспределяется приблизительно 20% ВНП и 50% Национального Дохода.

Бюджетный процесс во Франции имеет 4 стадии и продолжается более 3-х лет

Первая стадия

Составление проекта бюджета, осуществляется под контролем Министерства экономики и Финансов (МЭФ). В течении 9 месяцев каждое министерство и ведомство, руководствуясь инструкциями и контрольными цифрами составляет свою смету.

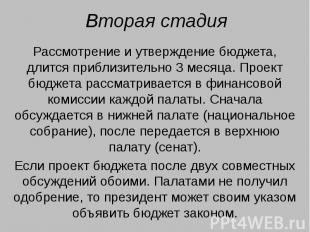

Вторая стадия

Рассмотрение и утверждение бюджета, длится приблизительно 3 месяца. Проект бюджета рассматривается в финансовой комиссии каждой палаты. Сначала обсуждается в нижней палате (национальное собрание), после передается в верхнюю палату (сенат). Если проект бюджета после двух совместных обсуждений обоими. Палатами не получил одобрение, то президент может своим указом объявить бюджет законом.

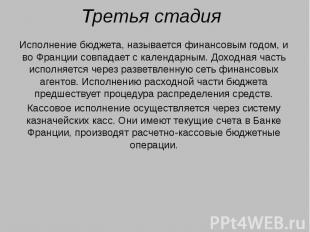

Третья стадия

Исполнение бюджета, называется финансовым годом, и во Франции совпадает с календарным. Доходная часть исполняется через разветвленную сеть финансовых агентов. Исполнению расходной части бюджета предшествует процедура распределения средств. Кассовое исполнение осуществляется через систему казначейских касс. Они имеют текущие счета в Банке Франции, производят расчетно-кассовые бюджетные операции.

Четвертая стадия

Начинается после окончания бюджетного года - составление МЭФ отчета об исполнении бюджета. В ходе бюджетного процесса осуществляется финансовый контроль. Специальным органом государственного контроля является счетная палата. На которую возложены функции предварительного, текущего и последующего контроля.

Доходы и расходы бюджета центрального правительства делятся на две части:

1) операции окончательного характера (безвозвратное финансирование), которые подразделяются на текущие, гражданские, капитальные и военные расходы и составляют 90% 2) операции временного характера (кредитные операции) — 10%.

Во Франции нет единства бюджетной системы. Каждый бюджет формально обособлен. В действительности существует известная централизация: бюджеты нижестоящих административных единиц утверждаются исполнительной властью вышестоящего звена.

Банковская система Франции - одна из самых развитых в мире. Вся банковская система Франции находится под контролем государства.

Банки не только не имеют право скрывать от соответствующих государственных служб размеры и формы счетов и движение капиталов, но и обязаны сами информировать их о значительных операциях, особенно с зарубежными странами.

Во Франции правила открытия банковских счетов считаются одинаковыми как для лиц-резидентов, так и для нерезидентов. Однако это утверждение чисто теоретическое. Каждый банк не только имеет свои требования и действует в соответствии с имеющимся у него опытом контактов с гражданами той или иной страны, но может и просто вежливо отказать.

Одним из способов содействия открытию счета является рекомендация лица, хорошо зарекомендовавшего себя как клиент данного банка. Для получения кредита необходимо составить полное, внушительное досье, пройти медицинские тесты, выехать на встречу с представителями банка. Кредит можно получить на срок от 5 до 15 лет с выплатой примерно 5-6 % годовых в евро.

Все операции по кредитным карточкам контролируются общенациональным центром во Франции, что обеспечивает оперативную информацию о местонахождении и деятельности владельца. Французские банки выплачивают весьма низкие проценты по обычным вкладам (4-5%) и только в определенных вариантах банковского контракта. В то же время вкладчик имеет возможность вложить деньги в различные финансовые операции своего банка, приносящие прибыль от 7-8 % до 15-20 %, в зависимости от срочности вклада и степени риска.

Налоговая система Франции - это совокупность предусмотренных налогов, принципов, форм и методов их установления, изменения или отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства.

Государственные налоги во Франции подразделяются на три группы: НАЛОГИ НА ПОТРЕБЛЕНИЕ (налог на добавленную стоимость, акцизы, таможенные пошлины); НАЛОГИ НА ДОХОДЫ (подоходный налог, налог на прибыль, профес-й налог); НАЛОГИ НА КАПИТАЛ (налог на имущество, налог на транспортные средства.

Налоговая система Франции интересна тем, что именно в этой стране был разработан и впервые в 1954 г. внедрен налог на добавленную стоимость.

В настоящее время система обладает стабильностью в отношении перечня взимаемых налогов и сборов, правил их применения. Ставки же налогов ежегодно пересматриваются с учетом экономической ситуации и направления экономико-социальной политики государства.

Главные черты налоговой системы:

социальная направленность преобладание косвенных налогов особая роль подоходного налога учет территориальных аспектов гибкость системы в сочетании со строгостью широкая система льгот и скидок открытость для международных налоговых соглашений

Заключение

Финансовая система – совокупность сфер, звеньев финансовой системы, посредством которых в рамках той или иной социально-экономической формации осуществляется образование и использование фондов денежных средств. Финансовая система включает в себя: государственный бюджет, местные бюджеты, внебюджетные фонды, финансы государственных предприятий.

Если сравнивать финансовую систему Франции и финансовую систему Казахстана, то можно отметить, что звенья входящие в финансовую систему одинаковы, одинаковы и проблемы стоящие перед обеими странами: дефицит бюджета, распределение полномочий между уровнями власти, распределение расходов и доходов бюджета между бюджетными звеньями.

Читайте также: