Налоговый счет что это

Опубликовано: 26.04.2024

Понятие «лицевой счет» используется в банковской, налоговой и трудовой сфере, при оказании услуг. На одного гражданина может быть зарегистрировано несколько счетов: банковский, счет налогоплательщика, финансово-лицевой и другие. Прочитав статью, вы узнаете, для чего нужен каждый из них, и как расшифровывается номер лицевого счета.

Содержание

Лицевой счет что это - определение (Л/C)

Открытием и обслуживанием счетов занимаются банки и другие организации, услугами которых пользуется человек. Например, сотовые операторы и провайдеры интернета открывают счета для своих клиентов.

Для каких целей используются лицевые счета:

- хранение собственных денег;

- получение зарплаты и другие переводов;

- переводы физическим и юридическим лицам.

Номер лицевого счета уникален в пределах той системы, в которой он открыт. Номер используется для идентификации клиента или сотрудника компании. По номеру можно получить информацию о совершенных операциях.

На одного клиента может быть зарегистрировано несколько номеров в одной системе. У человека может быть несколько банковских карт от одного банка или несколько SIM карт от одного сотового оператора.

Для чего нужен л/с

Лицевой счет служит идентификатором для клиента и финансовых операций, которые он совершает. Например, лицевой счет сотрудника применяется для учета выплаты зарплаты. Выплаты по этому счету учитываются при начислении больничных и социальных пособий. Также выписка служит для подтверждения расходов на оплату труда.

Банковский счет устроен иначе. Он не содержит всю информацию, связанную с клиентом банка (у клиента может быть несколько карт). Банковские счета используются для расчета между клиентом и банком. Сумма на счету показывает, сколько денег клиента хранятся у банка. Кредитные счета работают наоборот: они показывают заемщику, сколько денег он должен вернуть.

Деньги, которые хранятся на дебетовой карте, по факту находятся в распоряжении банка. Клиент передает деньги банку на временное хранение. Банк обязан по запросу вернуть деньги владельцу или перевести на другой счет по его желанию.

Виды лицевых счетов

Лицевые счета открывают компании, которым нужно контролировать движение денежных средств клиента. Функции счета зависят от категории. К самым востребованным инструментам относятся:

- банковские счета;

- лицевые счета налогоплательщиков;

- финансово-лицевые счета;

- л/c сотрудников компании.

Также существуют пенсионные, страховые и другие счета. Мы рассмотрим подробнее 4 основных категории счетов, которые есть почти у всех граждан России.

Банковский счет

Открыть банковский лицевой счет может физическое или юридическое лицо. По лицевому счету не должны проходить переводы, связанные с предпринимательской деятельностью. Для бизнеса используются расчетные счета (р/c).

Банковский счет открывается после заключения любого договора с банком: получения дебетовой карты, оформления вклада, выдачи кредита и т.д. Номер указывается в заключенном договоре.

В России банковские счета состоят из 20 цифр. Как расшифровывается номер:

- Цифры с 1-ой по 3-ю. Сведения о банке и цели создания счета.

- Цифры с 4-ой по 5-ую. Уточнение информации о цели расчетов.

- Цифры с 6-ой по 8-ую. Валюта, которая используется для расчетов.

- Цифра 9-ая. Ключ для проверки обработки данных.

- Цифры с 10-й по 13-ую. Код банковского отделения, где заключен договор.

- Цифры с 14-ой по 20-ую. Уникальный код, присвоенный клиенту.

На дебетовом счету можно хранить собственные деньги и получать процент по вкладу. Кредитный счет используется для траты заемных средств и возврата задолженности. Выписка содержит даты и номера совершенных транзакций с указанием суммы и остатка по счету.

Лицевой счет налогоплательщика

Л/C налогоплательщика открывается вместе с получением ИНН. Это происходит, когда гражданин встает на учет в налоговой службе. Лицевой счет налогоплательщика используется для контроля уплаты налогов, возврата налогового вычета.

По л/с налогоплательщика учитываются все виды налогов. Для отдельного учета каждого налога используется КРСБ (карточка расчетов с бюджетом).

Счет сотрудника

Л/С сотрудника открывается по форме Т-54 и создается после приема нового человека на работу. Ведением л/с сотрудника занимается бухгалтерия работодателя.

Выписка по счету содержит следующую информацию:

- ФИО и должность сотрудника;

- сведения о найме, переводе, увольнении;

- информация об уходе в отпуск;

- взносы и удержания с зарплаты;

- подпись бухгалтера.

На счет сотрудника начисляется заработная плата, премии, оплата больничного и другие пособия. Размер выплат учитывается при расчете налогов и пенсионных отчислений.

Финансово-лицевой счет

Эта категория счетов используется для оплаты жилищно-коммунальных услуг. К нему привязана информация об объекте недвижимости (адрес, площадь, количество жильцов и т.д.). Номер счета указывается в квитанции на оплату услуг ЖКХ.

Лицевой счет — это удобный инструмент для проведения финансовых операций. Номер лицевого счета позволяет идентифицировать отправителя и получателя денег. По номеру можно получить информацию об истории переводов.

У каждого совершеннолетнего гражданина есть так называемый лицевой счет налогоплательщика. Что собой представляет данный объект? Для чего он нужен? Как получается? Все эти вопросы интересуют граждан. Ведь все это тесно связано с налогами. А значит, крайне важно и для населения, и для государства. Налоговые обязательства в обязательном порядке исполняются всем совершеннолетним населением. Так что важно в полной мере понимать, о чем идет речь. На самом деле все не так трудно, как кажется на первый взгляд.

Определение

Лицевой счет налогоплательщика - что это такое? Понять данный термин не так уж и трудно, если вы уже имели дело с налоговыми расчетами. Ни для кого не секрет, что все платежи граждан необходимо как-то учитывать. Для этого были придуманы специальные счета. Они называются лицевыми. В них отражаются все ваши операции с теми или иными клиентами. Речь идет о финансово-кредитных расчетах.

Лицевой счет налогоплательщика - что это? Из вышесказанного можно сделать только один вывод - это всем известный ИНН. Он присваивается каждому гражданину и налогоплательщику РФ, не меняется за всю жизнь ни разу. Не так все трудно, как кажется. Вы легко и просто можете получить данный документ. Причем не важно, о физическом или юридическом лице идет речь!

Куда обращаться

Вам потребовалось узнать лицевой счет налогоплательщика? Где узнать данную информацию? На данный момент существует несколько вариантов решения проблемы. И каждый гражданин вправе самостоятельно выбирать путь решения задачи.

Первый и самый простой - это обратиться с паспортом в налоговые органы вашего района. Там вам сообщат ИНН. И при необходимости все данные, связанные с вашим счетом налогоплательщика. Обратите внимание - ИНН является только идентификатором. По нему происходит поиск счета. Можно сказать, что это его номер или "имя".

Также лицевой счет налогоплательщика можно узнать через интернет. Обычно помогают или разнообразные специализированные сервисы, или официальный сайт Налоговой службы РФ. Это более популярный и распространенный нынче метод. Вы в любое время и в любом месте способны узнать ИНН без особых проблем. Кстати, на сайте Налоговой РФ вы сможете дополнительно получить все сведения, которые таит в себе лицевой счет. Ничего трудного в этом нет.

Узнаем номер

А теперь немного подробнее о том, как узнать лицевой счет налогоплательщика. Куда обратиться, мы уже разобрались, - или в интернет заглянуть, или в налоговую службу. Только по принципу работы данные пункты отличаются друг от друга.

Например, для получения лицевого счета и сведений о нем посредством Налоговых органов РФ потребуется только паспорт. Далее лично заявитесь в районное отделение "налоговой" и сообщите о своем решении сотруднику. Не забудьте предъявить удостоверение личности. Вам сообщат номер счета, а также всю интересующую информацию. Легко все и просто. Только вы сможете "рассекретить" лишь собственный лицевой счет налогоплательщика. На чужой не рассчитывайте.

А вот если решили через интернет осуществить задумку, достаточно будет просто обратиться к порталу "Госуслуги". Для регистрации на нем нужен ИНН. Лицевой счет при этом нигде не отображается. Его можно узнать вместе со всей информацией при помощи раздела "Услуги". Там найдите "Выписка из лицевого счета", нажмите на "Получить" и подождите некоторое время. Вам должен будет прийти соответствующий документ в формате .pdf (или по почте, если вы отметили это ранее). В нем отобразится информация об операциях со счетом, а также его номер.

Получение ИНН

Итак, теперь понятно, что такое лицевой счет налогоплательщика. Где взять соответствующий идентификатор, по которому можно будет получать информацию о налоговых расчетах? Речь идет об ИНН. Данный номер имеется у всех граждан РФ. Только необходимо узнать его. И, соответственно, получить документ с данным номером. Это не так уж и трудно.

Ничего особенного от вас не потребуется. Для получения ИНН вы должны взять удостоверение личности, а также написать заявление установленного образца. Дополнительно, но в обязательном порядке, приложите к заявке любые документы, подтверждающие наличие у вас регистрации - постоянной или временной. Если действуете по доверенности, соответствующую "бумагу" тоже придется предъявить. С этими документами отправляйтесь в налоговую службу и сообщите, что хотели бы получить ИНН. Ваш запрос будет рассмотрен в течение 7-10 дней. После с паспортом возвращайтесь в налоговую, куда подавали заявление. Там вам выдадут свидетельство ИНН. При помощи него можно будет в подробностях разузнать все тайны, которые таит в себе лицевой счет налогоплательщика. Для этого потребуется выписка. Как именно она получается? Об этом говорилось ранее.

ФНС в помощь

Иногда личное обращение не слишком подходит гражданам. В таком случае можно ИНН заказать непосредственно через интернет. Для этого придется обратиться к сайту ФНС. Там вы можете и узнать лицевой счет налогоплательщика, и получить выписку из него, и заказать ИНН.

Когда ИНН только нужно получить, в "Услугах" отыскать придется "Получить ИНН". Действуйте аналогичным образом - просто заполните все необходимые поля, затем выберите тип получения соответствующего свидетельства. Доступны варианты:

- в электронном формате;

- по почте;

- лично в налоговой службе.

Соответственно, после получения ИНН выписка из лицевого счета налогоплательщика может быть предоставлена вам за несколько минут. Причем и в электронном, и в бумажном виде.

Смена прописки/фамилии

Некоторые интересуются - надо ли менять ИНН (и лицевой счет), если вы решили сменить фамилию или прописку. Данный вопрос многих заставляет серьезно задуматься.

Не волнуйтесь - уже было сказано, что ИНН присваивается раз и навсегда. При смене фамилии или места регистрации достаточно просто позвонить (а лучше лично сходить) в налоговую вашего района и сообщить об изменениях. Не забудьте предъявить доказательства. Новые сведения будут введены в систему, а у вас останется прежний лицевой счет налогоплательщика и "старый" ИНН. То есть карточка лицевого счета налогоплательщика останется без существенных изменений.

Чаще всего понятие «лицевой счет» ассоциируется с банковской сферой. В узком смысле слова так и есть, но в более широком значении Л/С охватывает несколько областей, которые, так или иначе, связаны с проведением денежных операций. Что такое лицевой счет, как он выглядит и в каких сферах применяется, читайте далее на Бробанк.ру.

Определение лицевого счета

Лицевой счет — это счет, предназначенный для ведения учета расчетов с частными лицами и организациями. В нем отражаются все финансовые операции, которые связаны с конкретным человеком.

Л/С есть практически у каждого физического лица, который участвует в финансовых сделках — получает зарплату, пользуется услугами сотовых операторов и интернет-провайдеров, является клиентом банков. Информация о человеке, вся его история расчетов с компанией хранится на лицевом счету.

С точки зрения самого́ клиента, лицевой счет — это один из платежных реквизитов. Например, чтобы заплатить за интернет, плательщику нужно указать свой индивидуальный номер. В банковской сфере клиенты указывают номер Л/С для получения денежного перевода.

Каждый счет имеет свой номер — комбинацию цифр, которая служит своего рода идентификацией личности плательщика. Один человек может иметь несколько лицевых счетов.

Для чего он нужен

Как следует из определения, Л/С нужен для того, чтобы сгруппировать информацию, связанную с финансовыми операциями конкретного человека или организации.

Например, лицевой счёт сотрудника нужен для учета заработной платы, подтверждения в налоговом учете затрат на оплату труда. В нем содержится информация, необходимая для начисления больничных, компенсаций, пособий.

Лицевой счет в банке отражает информацию о движении средств конкретного клиента, а также о размере долга банка перед ним: когда вы получаете зарплату на счет, банк автоматически становится вам должен эту сумму, а при проведении безналичных платежей в магазинах он за вас платит. По Л/С банк ведет учет, чтобы понимать остаток задолженности перед вами.

Примеры лицевых счетов

Что такое лицевой счёт и для чего он нужен, мы рассмотрели. Перейдем непосредственно к областям, в которых он применяется. Л/С используется во многих сферах, связанных с бюджетом: в налоговой, госструктурах, страховых компаниях, банках, пенсионных фондах и т. д.

Самые распространенные примеры счетов:

- Банковский лицевой счет.

- Л/С сотрудника.

- Счет налогоплательщика.

- Финансово-лицевой счет.

Разберемся с нюансами каждого из них.

Банковский

На банковском лицевом счете фиксируются все денежные взаимоотношения банка с клиентом. Клиентом может выступать физическое и реже — юридическое лицо. Дело в том, что по Л/С не должны проходить расчеты, связанные с предпринимательской деятельностью. Для этих целей юр.лицам открываются расчетные счета.

Физическим лицам счет открывается автоматически при заключении договора с банком на оказание какого-либо вида услуг — получение кредита, открытие вклада. Счет необходим:

- для хранения собственных сбережений и получения процентов;

- проведения переводов с участием юр.лиц;

- оплаты задолженности по кредитному договору.

Посмотреть номер счета можно в договоре.

Налогоплательщика

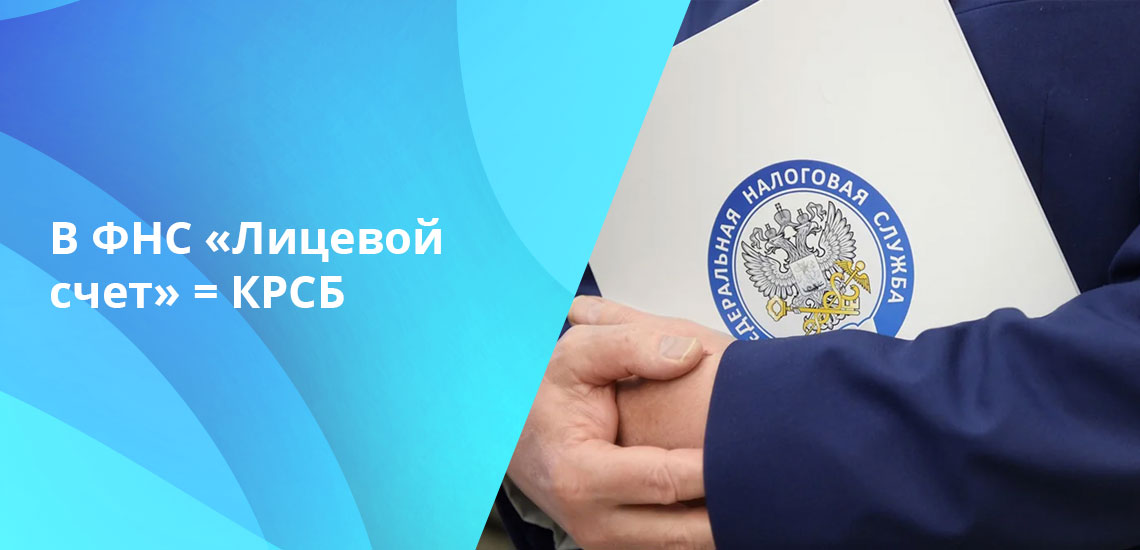

Л/С налогоплательщика открывается в налоговой в момент постановки на учет, одновременно с присвоением ИНН. Счет содержит информацию по начисленным и погашенным налоговым выплатам.

В ФНС наряду с термином «Лицевой счет» используется понятие КРСБ — карточка расчетов с бюджетом. Она создается на каждого налогоплательщика и по каждому виду налогов.

Важно: когда в заявлении на возврат налогового вычета просят указать номер лицевого счета налогоплательщика, указывать нужно банковский лицевой счет — на него будут переведены деньги.

Сотрудника

Этот вид лицевого счета представляет собой форму Т-54, которая называется типовой или заработной. Открывается бухгалтерией в момент принятия человека на работу. Л/с сотрудника содержит данные о начисленной з/п, сведения о дополнительных выплатах: соцпомощи, надбавкам, премиям. На основании этой информации формируется размер налоговых взносов и сумма пенсионных отчислений.

Финансово-лицевой счет

Финансово-лицевой счет связан непосредственно с оплатой жилищно-коммунальных услуг. Помимо информации о платежных операциях и лицах, проживающих в квартире, здесь содержатся сведения о само́й жилплощади: квадратура, количество комнат, адрес и т. д. Иными словами, это документ с полным перечнем данных о помещении. Номер Л/С плательщика можно посмотреть в квитанции.

Как выглядит лицевой счет

То, как выглядит лицевой счет, зависит от сферы применения. В общих чертах он представляет собой документ/выписку с необходимой информацией. Если это Л/С сотрудника, то здесь указаны:

- данные о самом работнике — его Ф. И. О., должность;

- отметки о приеме на работу/переводе/увольнении;

- отметки об использованных отпусках;

- удержания и взносы;

- в конце есть подпись бухгалтера и расшифровка.

Выписка из банковского лицевого счета будет содержать уже другую информацию: дату совершения той или иной операции, ее код, номер документа по которому она проведена, сумму и остаток по счету.

В финансово-лицевом счете прописываются данные о жилплощади: тип помещения, количество комнат, наличие удобств и технического обустройства. Здесь же указываются сведения о льготах и прочие показатели, влияющие на ставку оплаты ЖКХ. Также в финансово-лицевом счете присутствуют сведения о собственниках помещения и жильцах.

Как выглядит номер лицевого счета

Номер лицевого счета представляет собой комбинацию цифр, которая несет определенное значение. Количество символов и их расшифровка будут также зависеть от типа Л/С. Например, банковский счет состоит из 20 цифр, в которых:

- Первые три цифры (1 раздел) говорят о группе банковского баланса, иными словами, кто и для каких целей открыл счет.

- Следующие две цифры (2 раздел) дают более полную информацию о специфике расчетов.

- Цифры с 6 по 8 (третий раздел) обозначают валюту счета.

- 9 цифра (4 раздел) — это ключ. Он нужен для того, чтобы определить, корректно ли обозначен счёт при обработке компьютером.

- В следующих 4 цифрах (5 раздел) зашифрован код отделения, в котором открыт Л/С.

- Последние 7 цифр (6 раздел) — это уникальный код клиента.

Несмотря на то что структура и количество знаков в лицевых счетах разного назначения отличаются, для всех номеров будут характерны строгий порядок символов и индивидуальность.

Татьяна Курчанова - получила образование в Алтайском государственном педагогическом университете — АлтГПУ (бывш. АлтГПА, БГПУ). Несколько лет проработала оператором колл-центра в ФинПромБанке. Неоднократно повышала квалификацию путем прохождения обучающих программ и тренингов. Более 3 лет писала статьи для крупных финансово-кредитных порталов России. kurchanova@brobank.ru

Комментарии: 1

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Налоговый учет, как и бухгалтерский, осуществляется на основании первичной учетной документации, однако, цель его несколько иная. Он предназначен для систематизации сведений с последующим установлением базы для расчета налога на прибыль. Как и в бухучете, в налоговом существуют счета, имеющие свои характеристики и особенности.

Сущность счетов, относящихся к налоговому учету

Счета предназначены для отображения событий предпринимательской деятельности компании, которые, так или иначе, имеют влияние на расчет налогооблагаемой базы. Главным образом к ним причисляют операции, непосредственно относящиеся к приобретению или отчуждению прав собственности на объекты гражданских прав по сделкам с контрагентами. В связи с этим все операции принято классифицировать в таком виде:

приобретение работ и услуг, прав и имущества;

отчуждение работ и услуг, прав и имущества;

расчет амортизационных отчислений;

приход финансовых ресурсов;

расход финансовых ресурсов;

начисление заработной платы;

расчет налогов, взносов и сборов;

начисление пени и штрафов;

иные производственно-хозяйственные операции, к примеру, списание товарно-материальных ценностей, расчет курсовых и суммовых разниц, зачет какой-либо задолженности и др.

Указанные события проводятся по счетам, относящимся к налоговому учету, с целью выявления базы по налогу на прибыль. При этом нужно понимать, что структура счетов по налоговому учету отличается от бухгалтерской.

Структура счетов налогового учета

В структуру включаются вспомогательные забалансовые счета, которые не применяются для осуществления бухучета и создания бухотчетности. Все номера счетов начинаются с “Н” и всего их 13 штук:

Н01 “Формирование стоимости объекта учета”

Н02 “Движение имущества, прав”

Н03 “Нормируемые расходы”

Н04 “Расходы будущих периодов”

Н05 “Амортизируемое ищумество”

Н06 “Доходы от реализации имущества, работ, услуг, прав”

Н07 “Расходы, связанные с реализацией имущества, работ, услуг, прав”

Н08 “Внереализационные доходы”

Н09 “Внереализационные расходы”

Н10 “Убытки прошлых лет по объектам обслуживающих производств”

Н11 “Убытки прошлых лет”

Н12 “Учет целевого финансирования”

Н13 “Движение дебиторской и кредиторской задолженности”

Экономические субъекты обязаны сформировать и утвердить учетную политику для осуществления налогового учета и в качестве приложения включить рабочий план счетов налогового учета. Отметим, что бухгалтеру разрешается дополнять предложенные счета необходимыми субсчетами, если, по его мнению, это является целесообразным для более эффективного осуществления налогового учета.

С помощью счетов не только регистрируются проводки и рассчитывается налогооблагаемая база, но также и формируются регистры учета. Они являются формами, в которые вносятся все сведения, необходимые для последующего исчисления налога на прибыль. Отметим, что законодательством не закреплены форматы регистров, а потому каждая компания может самостоятельно сформировать их и закрепить в учетной политике для осуществления налогового учета.

Особые моменты использования счетов

Использование плана счетов налогового учета имеет некоторые особенные моменты, заключающиеся в таких нюансах:

- поскольку счета являются забалансовыми, то они могут применяться без создания корреспондирующих проводок. Однако в большинстве случаев по ним все же составляется корреспонденция;

- в плане счетов отсутствуют счета, никак не влияющие на исчисление налога на прибыль, к примеру, уставный капитал или нераспределенная прибыль;

- к счетам в налоговом учете не относятся бухсчета объектов, имеющих неизменную стоимость, например, денежные средства;

- к счетам открыты субсчета, позволяющие получать аналитическую информацию в налоговом учете;

- при идентичном отображении хозяйственного события в бухгалтерском и налоговом учете нет необходимости дважды вносить информацию в программу. Для налогового учета можно использовать сведения, внесенные для бухучета;

- счета, связанные с затратами на производство, имеют 3 субсчета – для отражения прямых, косвенных и нормируемых расходов.

Индивидуальный инвестиционный счет (ИИС) - это как банковский вклад, только лучше! Такую фразу вы можете услышать от продавцов финансовых продуктов. Первое, чем они пытаются привлечь, - это 52 тысячи рублей в год. Конечно, приятно без особых усилий увеличить свой доход на эту сумму. Но так ли всё просто? Нет ли каких-то нюансов и оговорок, о которых нам не хотят рассказывать? Давайте вместе разбираться.

ИИС простыми словами

Индивидуальный инвестиционный счет (ИИС)- это специальный счет, который дает возможность покупать акции, облигации и другие финансовые инструменты на бирже. Если проводить параллель с банковским счетом, то получается следующее: чтобы дать денег банку и получать от него проценты, вам нужно открыть банковский счет (вклад, депозит). Также и с ИИС - чтобы вложить свои деньги на бирже, нужно открыть особый счет, который называется брокерский. Как раз ИИС - это особый вид брокерского счета, который был создан государством с целью привлечь на биржу деньги тех, кто держит свои накопления на депозитах в банке.

Помимо возможности покупать и продавать акции, облигации и валюту на бирже ИИС дает еще один значимый бонус для его владельца - это возможность получить до 52 тысяч рублей в год, не прикладывая для этого особых усилий. Эта выплата называется налоговым вычетом. Подробнее о нюансах и способах получения 52 000 руб. в год читайте в нашей специальной статье.

Да, действительно, такая возможность есть, но есть ряд требований к человеку, который претендует на такой дополнительный доход:

- Наличие официального дохода (зарплаты или других официальных выплат) от 33 334 рублей в месяц. Если вы получаете меньше этой суммы, то выплата будет меньше 52 тысяч. Например, при официальной зарплате 20 тысяч рублей в месяц человек может рассчитывать только на 31 200 рублей. А вот если ежемесячный доход более 33 334 рублей, то вы получите все равно те же 52 тысячи - это максимум, больше этой суммы государство не выплачивает.

- Внесение на ИИС 400 тысяч рублей в течение календарного года. Можно внести не сразу всю сумму, а делать это постепенно, но главное успеть до 31 декабря. Также можно внести всю сумму в последний рабочий день года. Можно внести и меньшую сумму, но тогда вы получите не 52 тысячи рублей, а сумму, равную 13% от внесенной. Например, вы внесли на ИИС 200 тысяч, –значит, сможете рассчитывать на 26 тысяч.

- Ежегодная подача в налоговую инспекцию декларации (3-НДФЛ) вместе с заявлением на получение вычета.

До 2021 года для вычета по типу А достаточно было иметь любой доход, облагаемый НДФЛ, кроме дивидендов. То есть это может быть зарплата, доходы от инвестиционной деятельности и т. д.

С 2021 года, после вступления в силу ФЗ № 372 от 23 ноября 2020, для получения вычета по типу А нужно обязательно иметь доходы из основной налоговой базы (это зарплата, доходы в виде дарения (кроме ценных бумаг), доходы в виде выплат по страховым и пенсионным программам.

Но это еще не всё. Владелец ИИС не должен забирать внесенные на ИИС деньги в течение трех лет с момента открытия. Если он закроет счет до истечения этого периода, ему придется вернуть государству полученные деньги. Например, человек внес на свой ИИС 400 тысяч рублей в первый год и 400 тысяч во второй, т. е. всего 800 тысяч. За два года дополнительно к своим 800 тысячам он получил от государства в форме налоговых вычетов 104 тысячи рублей (два раза по 52 тысячи). По истечении 2,5 лет с момента открытия ИИС человек решает досрочно закрыть его и вывести деньги. В этом случае он обязан будет вернуть государству 104 тысячи рублей плюс пени в размере примерно 8,8% годовых с возвращаемой суммы.

К сожалению, об этих нюансах не рассказывают большинство продавцов финансовых продуктов.

Если проводить грубую аналогию, получается, что ИИС можно сравнить с вкладом, открытым на три года под 13% годовых, без возможности досрочного закрытия. Точнее, такая возможность есть, но с штрафными санкциями. При этом 13% вы получите только с суммы до 400 тысяч, хотя внести на ИИС можно до 1 миллиона рублей в год.

В сравнении с банковскими процентами ИИС дает бόльший процент (в 1,5−2 раза). И это еще без учета дохода от акций и облигаций, которые можно купить на внесенные на ИИС деньги. Но при этом требуются дополнительные действия в виде ежегодной подачи декларации (3-НДФЛ).

С самым простым видом заработка на ИИС мы разобрались.

Теперь давайте определим другие возможности ИИС. Выше мы рассмотрели возможность получения владельцем ИИС ежегодно до 52 тысяч рублей. Сухим юридическим языком такая льгота называется "налоговый вычет по типу А". Но есть и другая возможность - тип Б. Владелец может отказаться получать ежегодно до 52 тысяч в пользу освобождения от НДФЛ (13%) всего дохода, полученного от покупки и продажи акций, облигаций и валюты на ИИС за три года. Эта льгота может быть выгодна следующим инвесторам:

- Тем, кто планирует активно торговать на бирже (трейдерам).

- Тем, у кого нет официального дохода или есть, но он существенно ниже 33 тысяч рублей в месяц.

- Тем, кто планирует получить за три года прибыль от инвестиций в акции, облигации, валюту и другие финансовые инструменты более 1,2 миллиона рублей, т. е. более 400 тысяч в год. При условии что завести на ИИС можно не более 1 миллиона в год, ваша доходность в этом случае должна быть более 40% годовых. Необходимо реалистично оценить, сможете ли вы получать такую доходность ежегодно. Если нет, возможно, вам больше подойдет первый вариант (налоговый вычет по типу А).

ИИС: плюсы и минусы, преимущества и ограничения

Тем, кто впервые планирует воспользоваться ИИС, целесообразно разобраться в его выгодах, недостатках и ограничениях.

- Даже не проводя активных операций с денежными средствами на счете, в сравнении с банковским депозитом вы получите более высокую доходность.

- Увеличить доход счета можно путем покупки-продажи акций, облигаций, валюты и других финансовых инструментов.

- Действует налоговый вычет на размер взноса (до 52 тысяч рублей).

- Возможно наследование счета без уплаты подоходного налога в случае смерти собственника.

- Отсутствует государственное страхование счета, поэтому в случае банкротства брокера или управляющей компании владелец ИИС может лишиться денег, которые лежат на ИИС. При этом акции и облигации, которые купил владелец ИИС, останутся при нем даже в случае банкротства брокера.

- Нельзя частично снять деньги с ИИС (только сразу все деньги с закрытием счета), но можно получать дивиденды по акциям или купонный доход по облигациям напрямую на банковский счет инвестора.

- Разрешается покупать только ценные бумаги российских предприятий и государственных структур.

- Необходимо платить комиссию управляющему счетом или брокеру за проведение сделок.

- Может открываться только физическим лицам.

- Держатель счета, претендующий на налоговый вычет с подоходного налога, должен не закрывать счет в течение трех лет.

- Ежегодно ИИС можно пополнить максимум на 1 миллион рублей.

- У одного собственника не может быть два ИИС.

Что выгоднее: ИИС или депозит в банке?

Эксперты финансового рынка уверяют, что ИИС - хорошая альтернатива банковским вкладам. Они посчитали, что средняя годовая доходность ИИС составляет 15%. Давайте подтвердим эти доводы цифрами.

Инвестор Сергеев - новичок в инвестировании, поэтому решил осуществить покупку самых надежных ценных бумаг ОФЗ с годовой доходностью в 7,9% и сроком погашения два года. Держатель планирует единожды купить облигации на 120 тысяч рублей. Комиссия брокеру - 0,4%, комиссия за покупку на бирже - 0,01%. Что выгоднее: инвестиционный счет или банковский депозит на два года под 8,7% годовых?

Подробнее о том, как купить ОФЗ на ИИС читайте в этой статье.

Доход на ОФЗ: 120 000 × 0,079 × 2=18 960 рублей.

Комиссия брокеру и бирже: 120 000 × 0,004 +120 000 × 0,0001 = 492 рубля.

Возврат 13% на взносы: 120 × 0,13 = 15 600 рублей.

Доходность: 18 960 + 15 600 − 492 = 34 068 рублей.

Доход по банковскому вкладу: 120 000 × 0,087 × 2 = 20 880 рублей.

Как видите, доходность по ИИС выше доходности по банковскому депозиту: 34 тысяч рублей против 20,8 тысяч. Кроме того, купонный доход от облигаций может быть направлен на пополнение счета, что будет способствовать еще большей выгоде при получении налоговой льготы.

Сколько стоит открыть ИИС и нужно ли платить постоянно за ИИС

Открытие ИИС осуществляется бесплатно. Но поскольку для его ведения вы привлекаете брокера, приготовьтесь понести следующие издержки:

- Комиссия по торговым операциям. В среднем 0,01−0,1%, а для операций с ОФЗ - 0,04−0,5%.

- Плата за депозитарий - хранение ценных бумаг. В среднем - 150 рублей в месяц.

- Прочие расходы, к примеру, программное обеспечение, консультирование, плата за управление и пр.

На таких расходах инвестор может терять до 1,5−3% годовых. Поэтому перед открытием счета всегда тщательно изучайте тарифную политику биржевого агента.

Сколько стоит закрыть ИИС и как быстро выведут деньги

Плата за закрытие счета каждым брокером или управляющей компанией устанавливается в индивидуальном порядке, но, как правило, такая плата отсутствует.

ИИС можно закрыть как по истечении трехлетнего срока, так и досрочно. Последствия досрочного закрытия мы описывали выше. Подача заявки брокеру на вывод средств предполагает автоматическое закрытие ИИС. Деньги поступают на указанные вами реквизиты в течение 1−3 дней.

Подробнее о том, как закрыть ИИС читайте в нашей статье.

Когда нецелесообразно открывать ИИС

Если брокер или банк предлагают открыть ИИС, но отдать его им под управление, при этом не предоставляя подробной информации о рисках и при этом беря ежегодную существенную комиссию (5−7%) от внесенной суммы за управление счетом.

Открывать ИИС невыгодно инвестору, который пополняет счета на 5−10 тысяч рублей. За совершение сделки и депозитарий он может заплатить брокеру внушительный процент, который, возможно, перекроет доходность самого надежного инструмента фондового рынка - ОФЗ.

Также открывать ИИС не рекомендуется тем, кто не до конца разобрался в особенностях этого счета.

ИИС при правильном использовании дает возможность инвестору получить доход, превышающий доход по банковскому вкладу. Но при этом потенциальный владелец ИИС должен четко осознавать не только возможности, но и ограничения, а также дополнительные действия, которые нужно будет совершать, чтобы получить такой доход.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Читайте также: