Налоговый номер в стране инкорпорации что это

Опубликовано: 19.09.2024

ФНС России в пункте 11 письма от 01.11.2013 №ОА-4-13/19652@ "О порядке заполнения уведомления о контролируемых сделках, в т. ч. по финансовым операциям" по вопросу об отражении в Уведомлении сделок с постоянными представительствами иностранных организаций сообщает следующее

Следовательно, стороной сделки, совершенной российской организацией с постоянным представительством иностранной организации в Российской Федерации, может являться юридическое лицо, а именно иностранная организация, осуществляющая свою деятельность в Российской Федерации через обособленное подразделение.

О порядке заполнения уведомления о контролируемых сделках, в т

В пункте 090 раздела 2 Уведомления указывается адрес местонахождения иностранной организации – участника контролируемой сделки (группы однородных сделок), который указан в ее учредительных документах.

ФНС России в пункте 11 письма от 01.11.2013 №ОА-4-13/19652@ "О порядке заполнения уведомления о контролируемых сделках, в т. ч. по финансовым операциям" по вопросу об отражении в Уведомлении сделок с постоянными представительствами иностранных организаций сообщает следующее.

по финансовым операциям.

В пункте 040 раздела 2 Уведомления указывается наименование иностранной организации так, как указано в договоре (контракте), соглашении и т. п.

Страна Регистрации Инкорпорации Код Страны

В то же время представительства и филиалы не являются юридическими лицами.

В пункте 070 раздела 2 Уведомления указывается регистрационный номер, присвоенный иностранной организации в стране регистрации (инкорпорации).

Включение, внедрение в состав чего нибудь (научн.). 2. Присоединение к государству новой территории, представлявшей ранее независимое государство (полит.). 3.

Как узнать страну инкорпорации

Регистратор Кипра рассматривает все документы и их достаточность, и при принятии положительного решения, выдает временный Сертификат Редомицилирования (Temporary Certificate of Continuation), подтверждающий временную инкорпорацию фирмы на Кипре. С этого момента предприятие наделено всеми правами и обязательствами наравне с предприятиями Кипра.

В этом случае банк будет считать страной резидентства компании ту страну, из которой осуществляется фактическое управление компанией, а ею как правило является страна налогового резидентства контролирующего лица компании, т. е. бенефициара.

Рассмотрим некоторые проблемы, возникающие при заполнении клиентами банковских форм, посвященных налоговому резидентству.

Определение налогового резидентства юридических лиц в целях автоматического обмена

Тем не менее, на практике, как и вышеописанном случае с британскими партнерствами, ряд банков считают регистрацию в Канаде достаточным условием для направления данных о счете партнерства именно в Канаду, а не в страну, из которой такое партнерство фактически управляется или контролируется (даже несмотря на отсутствие у такого партнерства налогового номера в Канаде).

Тот же самый вывод можно сделать и в отношении компаний Британских Виргинских Островов (где по Закону о компаниях 2004 г. компании имеют единый статус и не делятся на "местные" и "международные коммерческие").

Как определить налоговое резидентство для целей CRS?

Несмотря на то, что Стандарт CRS не проводит четкой свази между налоговым резидентством и наличием налогового номера, многие банки рассматривают наличие номера TIN как однозначное доказательство налогового резидентства в данной стране. Чем подтвердить налоговое резидентство?

Налоговое резидентство и налоговый номер (TIN)

Как определить налоговое резидентство для целей CRS. В каких случаях данные об иностранном счете попадут в Россию?

С момента присоединения соответствующих стран к MCAA и принятия ими необходимых местных законов (в 2016-2017 гг.), иностранные банки ввели в свои анкеты клиентов новые пункты, касающиеся CRS, которые должны обязательно заполняться как новыми, так и существующими клиентами (как условие начала либо продолжения обслуживания в данном банке).

7.3. По строке 020 "Полное наименование" указывается полное наименование иностранной организации — получателя дохода (в латинской транскрипции и (или) в русской транскрипции).

Статус контрагента выбирается в правом верхнем углу окна. В зависимости от того, какой статус присвоен контрагенту в общем списке, у него будет окрашенная в соответствующий цвет пометка о его важности для вашей компании:

Код налогоплательщика в стране регистрации где взять

7.7. По строкам 060, 070, 080 при наличии в распоряжении налогового агента документа, подтверждающего постоянное местонахождение (резидентство) в иностранном государстве, организации, являющейся получателем дохода, указываются дата документа, номер документа, код страны.

По строкам 060 "Дата документа" и 070 "Номер документа" указывается соответственно дата (число, месяц, год) и номер документа, подтверждающего постоянное местонахождение (резидентство) в иностранном государстве организации, указанной по строке 020 подраздела 3.1 Раздела 3.

An error occurred.

7.6. По строке 050 "Код налогоплательщика в стране регистрации (инкорпорации)/СВИФТ код" указывается код налогоплательщика или аналог, присвоенный в стране регистрации (инкорпорации). 6.1. Создайте контрагента в системе

Коды стран мира 2017

После нажатия кнопки система предложит сохранить контрагента нажмите Да. 6.3. Закладка "Реквизиты"

(0) БП 3.0, как и все остальные конфигурации фирмы 1С, не поддерживает внешнеэкономическую деятельность, т. е. нельзя ввести платежные реквизиты, принятые в международных расчетах.

Впервые завел речь об инкорпорации как способе систематизации права английский ученый Фрэнсис Бэкон ("Новый органон", 1620 г.), также являющийся родоначальником учения о юридической технике. Он считал инкорпоративную деятельность надежным способом составления свода законов.

Инкорпорация (право)

Примером инкорпорации могут служить как печатные издания (например, Законы Хаммурапи, Свод законов Юстиниана, Варварские Правды, Свод законов Российской Империи, Свод законов СССР), так и электронные сборники законодательства.

Важная информация в статье: "Код налогоплательщика в стране регистрации" с профессиональной точки зрения. Все вопросы можно задавать дежурному специалисту.

VII. Порядок заполнения подраздела 3.1. «Сведения об иностранной организации — получателе дохода» Раздела 3 Налогового расчета

VII. Порядок заполнения подраздела 3.1. «Сведения об иностранной организации — получателе дохода» Раздела 3 Налогового расчета

7.1. В подразделе 3.1 Раздела 3 Налогового расчета указываются сведения в отношении иностранной организации — получателя дохода. По Разделу 3 одного уникального номера по строке 001 заполняется один подраздел 3.1.

7.2. По строке 010 «Признак получателя дохода» указывается код признака получателя дохода. При отражении информации в отношении иностранной организации, являющейся иностранным банком, по строке 010 указывается признак «1». При отражении информации в отношении иностранной организации, доходы которой облагаются с учетом положений статьи 310.1 Кодекса, по строке 010 указывается признак «2». При отражении информации в отношении иностранной организации, являющейся иностранным банком, доходы которой облагаются с учетом положений статьи 310.1 Кодекса, по строке 010 указывается признак «3». Во всех остальных случаях при отражении информации в отношении иностранной организации по строке 010 указывается признак «4».

7.3. По строке 020 «Полное наименование» указывается полное наименование иностранной организации — получателя дохода (в латинской транскрипции и (или) в русской транскрипции).

7.4. По строке 030 «Код страны регистрации (инкорпорации)» указывается цифровой код страны регистрации (инкорпорации) иностранной организации — получателя дохода по Общероссийскому классификатору стран мира ОК (МК (ИСО 3166) 004-97) 025-2001 (далее — ОКСМ).

7.5. По строке 040 «Адрес иностранной организации» указывается адрес иностранной организации — получателя дохода в соответствии с первичными документами, являющимися основанием для выплаты дохода (например, договор (контракт), заключенный между налоговым агентом и иностранной организацией).

7.6. По строке 050 «Код налогоплательщика в стране регистрации (инкорпорации)/СВИФТ код» указывается код налогоплательщика или аналог, присвоенный в стране регистрации (инкорпорации). В случае если доход выплачивается иностранному банку по строке 050 указывается СВИФТ код иностранного банка, а при его отсутствии — код налогоплательщика или аналог, присвоенный иностранному банку в стране регистрации (инкорпорации). В случае если доход выплачивается иностранному банку и по строке 050 указывается СВИФТ код строка 040 «Адрес иностранной организации» может не заполняться.

7.7. По строкам 060, 070, 080 при наличии в распоряжении налогового агента документа, подтверждающего постоянное местонахождение (резидентство) в иностранном государстве, организации, являющейся получателем дохода, указываются дата документа, номер документа, код страны.

По строкам 060 «Дата документа» и 070 «Номер документа» указывается соответственно дата (число, месяц, год) и номер документа, подтверждающего постоянное местонахождение (резидентство) в иностранном государстве организации, указанной по строке 020 подраздела 3.1 Раздела 3.

По строке 080 «Код страны» указывается цифровой код страны постоянного местонахождения по ОКСМ в соответствии с представленным иностранной организацией документом, предусмотренным пунктом 1 статьи 312 Кодекса.

При выплате доходов российскими банками и банком развития — государственной корпорацией по операциям с иностранными банками подтверждение факта постоянного местонахождения иностранного банка в государстве, с которым имеется международный договор (соглашение) по вопросам налогообложения, не требуется, если такое местонахождение подтверждается сведениями общедоступных информационных справочников. В этом случае по строке 080 указывается цифровой код страны постоянного местонахождения (резидентства), исходя из сведений общедоступных информационных справочников.

Код налогоплательщика в стране регистрации

Титульный лист заявления заполняется налогоплательщиком, кроме раздела «Заполняется работником налогового органа».

В поле «ИНН» указывается ИНН иностранной организации, присвоенный ей в Российской Федерации (при наличии).

В поле «Полное наименование иностранной организации» указывается полное наименование иностранной организации, соответствующее наименованию, указанному в учредительных документах, в русской и латинской транскрипции.

В поле «Настоящее заявление составлено на ___ страницах» автоматически указывается количество страниц заявления.

В поле «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов документа (или его копии), подтверждающего полномочия представителя иностранной организации (если заявление подает представитель).

В разделе титульного листа «Достоверность и полноту сведений подтверждаю:» указывается:

«1» — если заявление представляется организацией,

«2» — если документ подается представителем организации.

При этом указывается ФИО руководителя организации либо ее представителя, а также наименование документа, подтверждающего полномочия представителя.

При заполнении поля «Номер контактного телефона» указывается номер телефона, по которому можно связаться с иностранной организацией (ее представителем).

Также на титульном листе автоматически указывается дата.

Сведения об иностранной организации (страницы 2-4)

В поле «Наименование торговой марки (товарного знака) иностранной организации» указывается наименование торговой марки (товарного знака) иностранной организации (если имеется) в русской и латинской транскрипции.

В поле «Код страны регистрации» автоматически отражается цифровой код страны регистрации (инкорпорации) иностранной организации в соответствии с классификатором стран мира (ОКСМ).

В поле «Полный адрес в стране регистрации (инкорпорации)» указывается полный адрес иностранной организации в стране регистрации (инкорпорации) в русской и латинской транскрипции.

В поле «Регистрационный номер, присвоенный регистрирующим органом в стране регистрации (инкорпорации)» указывается регистрационный номер, присвоенный иностранной организации в стране регистрации (инкорпорации).

В поле «Код налогоплательщика в стране регистрации (инкорпорации) или аналог» указывается код налогоплательщика (если имеется), присвоенный иностранной организации в стране регистрации (инкорпорации).

В разделе «Контактные данные иностранной организации» указываются адреса сайта иностранной организации в «Интернет» (при наличии) и электронной почты.

В поле «Сведения об оказываемой услуге (код)» из соответствующего перечня выбирается код электронной услуги.

В разделе «Сведения об уполномоченном лице иностранной организации» указываются сведения о лице, уполномоченном иностранной организацией на взаимодействие с налоговым органом:

- ФИО лица в русской и латинской транскрипции;

- адрес электронной почты;

- номер контактного телефона.

В поле «Сайты в сети «Интернет», через которые оказываются услуги» указываются интернет-сайты (при наличии), через которые иностранной организацией оказываются электронные услуги.

В поле «Мобильные приложения, через которые оказываются услуги» указываются мобильные приложения (при наличии), через которые иностранной организацией оказываются электронные услуги.

Как вводить реквизиты российских и иностранных контрагентов в программе «1С:Бухгалтерия 8» (ред. 3. 0)?

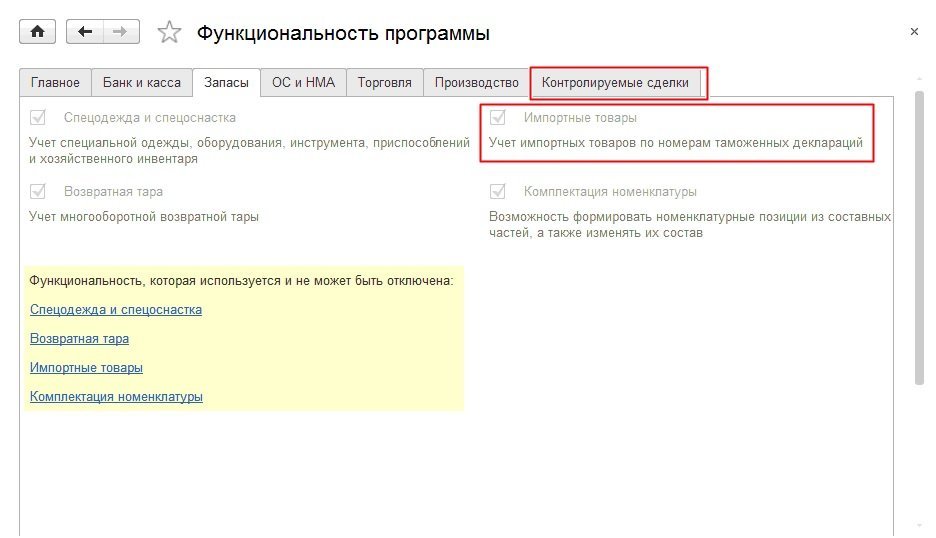

В «1С:Бухгалтерии 8» (ред. 3.0) существует возможность указать страну регистрации контрагента. Страна регистрации – это страна, в которой зарегистрировано головное подразделение контрагента. Страну регистрации в конфигурации можно указать только в том случае, если в информационной базе в разделе Функциональность программы включены Контролируемые сделки (для КОРП версии) или Импортные товары (закладка Запасы) — см. рис. 1.

Рис. 1. Раздел «Функциональность программы»

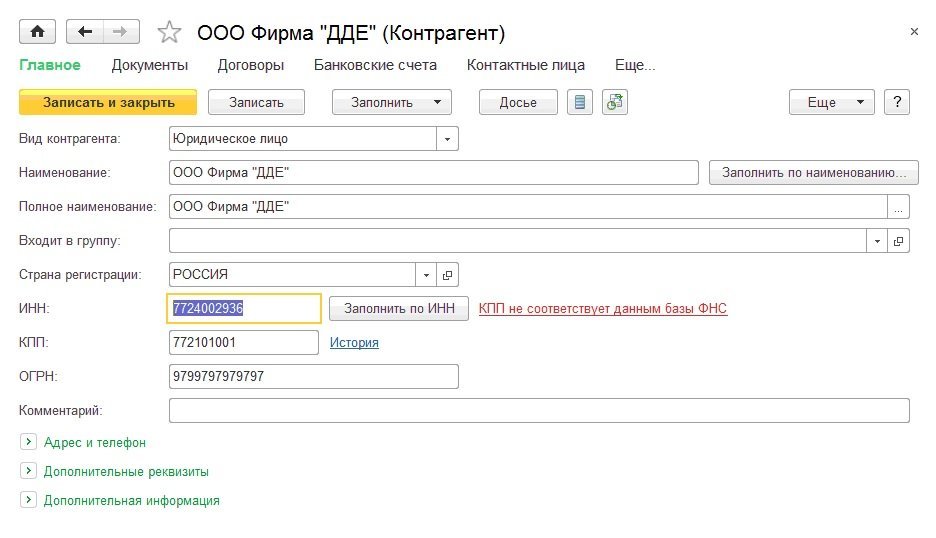

После включения одной из указанных опций, в карточке контрагента может быть указана страна регистрации. Для юридических и физических лиц, зарегистрированных в РФ указывается страна регистрации – «Россия». При вводе российских контрагентов для юридических лиц указываются следующие коды:

Рис. 2. Ввод реквизитов российских организаций

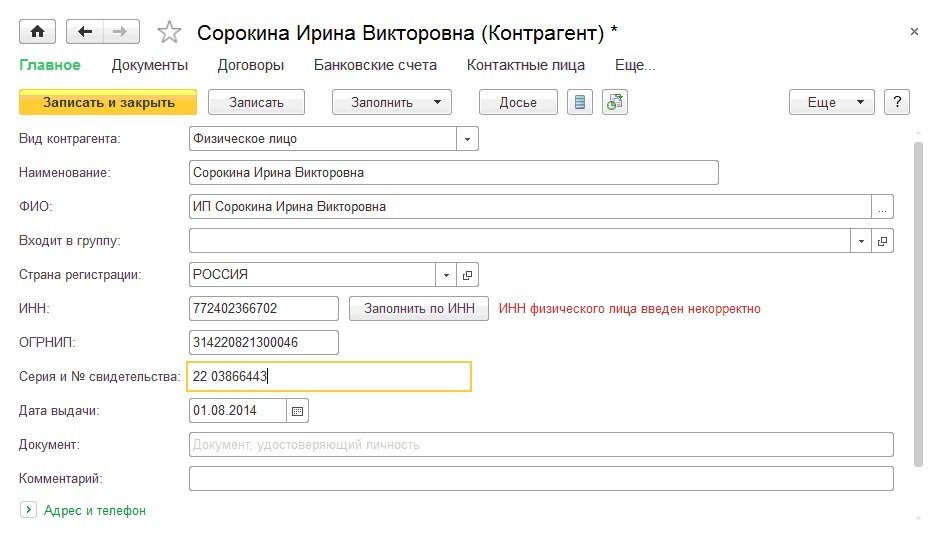

При вводе индивидуальных предпринимателей, зарегистрированных в РФ указываются следующие коды:

- ИНН;

- ОГРНИП.

Рис. 3. Ввод реквизитов российских предпринимателей

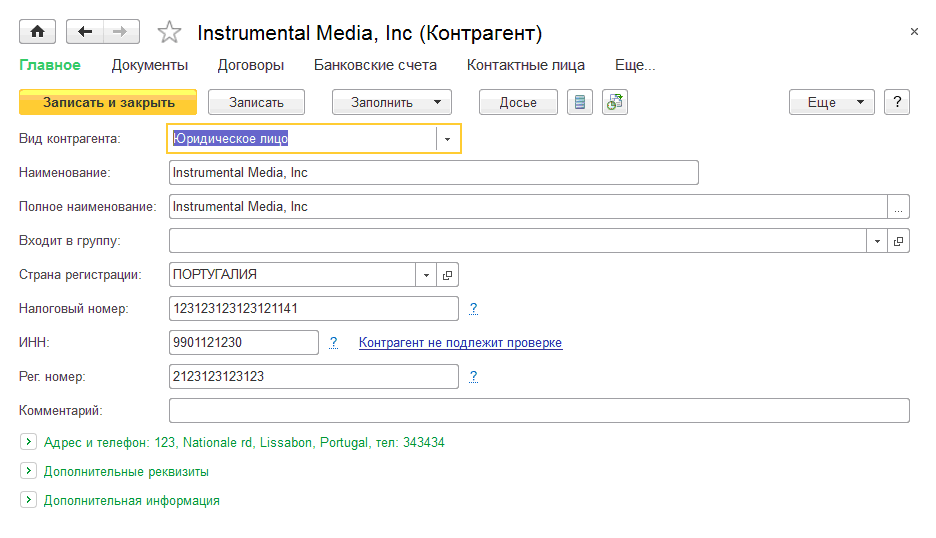

Для российских юридических лиц и индивидуальных предпринимателей выполняется контроль правильности ИНН и КПП по данным сервиса npchk.nalog.ru. Если контрагент зарегистрирован за пределами Российской Федерации, то для физических и юридических лиц указываются следующие коды:

- Налоговый номер;

- Регистрационный;

- ИНН.

Рис. 4. Ввод реквизитов иностранных контрагентов

Налоговый номер – это налоговый номер, присвоенный налогоплательщику в стране регистрации, аналог ИНН для российских организаций.

Регистрационный номер – это регистрационный номер, присвоенный налогоплательщику в стране регистрации, аналог ОГРН/ОГРНИП для российских организаций.

В том случае, когда иностранная организация встала на учет в налоговую инспекцию в Российской Федерации, ей присваивается ИНН. Причин для постановки на учет может быть несколько: открытие филиала, приобретение имущества на территории РФ, открытие расчетного счета в российском банке. ИНН иностранной организации присваивается единожды и не меняется в течение всего периода деятельности иностранной организации. В том случае, когда иностранная организация получила ИНН по любому из оснований, нужно указать этот ИНН в карточке контрагента.

Код налогоплательщика в стране регистрации

VII. Порядок заполнения подраздела 3.1 «Сведения

об иностранной организации — получателе дохода» Раздела 3

7.1. В подразделе 3.1 Раздела 3 Налогового расчета указываются сведения в отношении иностранной организации — получателя дохода. По Разделу 3 одного уникального номера по строке 001 заполняется один подраздел 3.1.

7.2. По строке 010 «Признак получателя дохода» указывается код признака получателя дохода. При отражении информации в отношении иностранной организации, являющейся иностранным банком, по строке 010 указывается признак «1». При отражении информации в отношении иностранной организации, доходы которой облагаются с учетом положений статьи 310.1 Кодекса, по строке 010 указывается признак «2». При отражении информации в отношении иностранной организации, являющейся иностранным банком, доходы которой облагаются с учетом положений статьи 310.1 Кодекса, по строке 010 указывается признак «3». Во всех остальных случаях при отражении информации в отношении иностранной организации по строке 010 указывается признак «4».

7.3. По строке 020 «Полное наименование» указывается полное наименование иностранной организации — получателя дохода (в латинской транскрипции и (или) в русской транскрипции).

7.4. По строке 030 «Код страны регистрации (инкорпорации)» указывается цифровой код страны регистрации (инкорпорации) иностранной организации — получателя дохода по Общероссийскому классификатору стран мира ОК (МК (ИСО 3166) 004-97) 025-2001 (далее — ОКСМ).

7.5. По строке 040 «Адрес иностранной организации» указывается адрес иностранной организации — получателя дохода в соответствии с первичными документами, являющимися основанием для выплаты дохода (например, договор (контракт), заключенный между налоговым агентом и иностранной организацией).

Код налогоплательщика в стране регистрации где взять

По строке 050 «Код налогоплательщика в стране регистрации (инкорпорации)/СВИФТ код» указывается код налогоплательщика или аналог, присвоенный в стране регистрации (инкорпорации). В случае если доход выплачивается иностранному банку, по строке 050 указывается СВИФТ код иностранного банка, а при его отсутствии — код налогоплательщика или аналог, присвоенный иностранному банку в стране регистрации (инкорпорации). В случае если доход выплачивается иностранному банку и по строке 050 указывается СВИФТ, код строка 040 «Адрес иностранной организации» может не заполняться.

7.7. По строкам 060, 070, 080 при наличии в распоряжении налогового агента документа, подтверждающего постоянное местонахождение (резидентство) в иностранном государстве, организации, являющейся получателем дохода, указываются дата документа, номер документа, код страны.

По строкам 060 «Дата документа» и 070 «Номер документа» указывается соответственно дата (число, месяц, год) и номер документа, подтверждающего постоянное местонахождение (резидентство) в иностранном государстве организации, указанной по строке 020 подраздела 3.1 Раздела 3.

По строке 080 «Код страны» указывается цифровой код страны постоянного местонахождения по ОКСМ в соответствии с представленным иностранной организацией документом, предусмотренным пунктом 1 статьи 312 Кодекса.

При выплате доходов российскими банками и банком развития — государственной корпорацией по операциям с иностранными банками подтверждение факта постоянного местонахождения иностранного банка в государстве, с которым имеется международный договор (соглашение) по вопросам налогообложения, не требуется, если такое местонахождение подтверждается сведениями общедоступных информационных справочников. В этом случае по строке 080 указывается цифровой код страны постоянного местонахождения (резидентства), исходя из сведений общедоступных информационных справочников.

Код налогоплательщика в стране регистрации где взять

Код налогоплательщика в стране регистрации или его аналог

Если сообщение подано, строки — этого подраздела можно не заполнять. Код дохода Заполните эту строку так же, как строку подраздела 3. В разделе 2 расчета ее указывают отдельно по каждому коду дохода иностранной организации.

Не включайте в раздел 1 сведения о выплаченных доходах, если фактическое право на них имеют физлица в строке подраздела 3.

Определить его можно одним из трех способов.

Ячейки, оставшиеся пустыми, прочеркните.

Код налогоплательщика в стране регистрации где взять свифт код

Приказ Федеральной налоговой службы от 26 декабря 2014 г.

N ММВ-7-14/[email protected] Интернет» Приказ Федеральной налоговой службы от 26 декабря 2014 г. Постановление Правительства РФ от 26 ноября 2015 г. N 1267

«Об информационном взаимодействии между организациями финансового рынка и уполномоченными органами»

Постановление Правительства РФ от 26 ноября 2015 г.

«Об информационном взаимодействии между организациями финансового рынка и уполномоченными органами»

В связи с тем, что на текущий момент в отношении порядка 80%!

Налоговые органы часто оперируют понятием резидентства. Речь идет о том, должно ли юридическое или физическое лицо уплачивать налоги со всех своих доходов в РФ. Нерезиденты – это иностранные граждане/организации, которые платят налоги только с деятельности в России. Чтобы облегчить взаимодействие с налоговой службой, введен идентификационный номер налогоплательщика (ИНН). Выясним, как присваивается и какой должен быть ИНН у нерезидентов – юридических лиц.

Что представляет собой ИНН и для чего он нужен юрлицу-нерезиденту

Регулирует учет зарубежных организаций в налоговых органах РФ Приказ Министерства финансов от 30.09. 2021 г. № 117н. Этот документ обязывает иностранных юрлиц, действующих на территории РФ, регистрироваться в налоговых органах России. Инспекторы налоговой службы обязаны поставить на учет такие фирмы в течение 5 дней и внести соответствующие сведения о них в Единый государственный реестр юридических лиц (ЕГРЮЛ) после получения соответствующих документов.

Одновременно с регистрацией плательщику налогов присваивается идентификационный номер налогоплательщика. Подавать отдельное заявление, чтобы получить ИНН иностранного юридического лица на территории РФ, не требуется.

ИНН актуален в течение всего срока деятельности организации и не подлежит замене, например, при изменении адреса и т.п.

В общем случае ИНН юридического лица представляет собой комбинацию из 10 арабских цифр, в которой:

- первые 4 цифры фиксируют место регистрации организации, начальные 2 – это код региона, следующие 2 – код налоговой инспекции ФНС;

- следующие 5 цифр – ОГРН (основной государственный регистрационный номер), то есть номер записи в государственном реестре, сделанной при постановке юрлица на учет;

- десятая цифра является проверочной и не несет конкретную информацию.

Для справки сообщим, что ИНН физических лиц длиннее: он состоит из 12 цифр.

Как получить ИНН нерезиденту в РФ

Если зарубежная компания планирует работать в России в течение 30 и более дней в году (неважно, филиал это, представительство, бюро, агентство или иное подразделение), она обязана стать на учет в ФНС России. Процедура будет проведена после предоставления в налоговый орган бумаг, указанных в Приказе Минфина от 30.06. 2021 года № 117н.

Требующиеся документы

Заявление о постановке на учет по форме № 2001И должно быть подано в ФНС не позднее 30 дней с даты начала осуществления деятельности в России. Одновременно с заявлением предоставляются:

- Учредительные документы иностранного юридического лица.

- Документ, подтверждающий статус организации. В разных странах свой порядок регистрации юридических лиц. Предоставляемый документ должен по юридической силе соответствовать выписке из реестра юридических лиц страны происхождения иностранной организации.

- Документ из налогового органа страны регистрации организации о том, что она является там плательщиком налогов. В бумаге обязательно должен быть указан код налогоплательщика.

- Решение о создании подразделения в РФ, принятое уполномоченным органом иностранного юридического лица, и положение об этой структурной единице. Если такой бумаги нет, должен быть предоставлен контракт или иной документ, на основании которого иностранная организация работает в Российской Федерации.

- Доверенность, выданная на имя руководителя подразделения иностранного юрлица, наделяющая его необходимыми полномочиями.

- Документы о прохождении аккредитации, если такая необходима по российскому законодательству.

- Документы, предоставляющие право пользования российскими недрами, если компания работает в этой области.

Все бумаги, если иное не предусмотрено российскими законами или международными договорами, должны быть легализованы проставлением апостиля.

Сроки и стоимость процедуры

Подразделение ФНС России, в которое обратилась иностранная организация, обязано зарегистрировать юрлицо и присвоить ему идентификационный номер налогоплательщика в пятидневный срок. При этом дата регистрации будет совпадать с днем подачи заявления в налоговую службу.

В настоящее время плата за оформление ИНН представительства иностранной компании в России законодательством не предусмотрена. То есть эта процедура бесплатна.

Аккредитация

В ряде случаев законодательство РФ требует, чтобы регистрируемая организация предварительно прошла аккредитацию. Это означает получение в уполномоченных государственных органах документа о том, что компания компетентна в той сфере деятельности, которой она занимается. Понятие аккредитации введено Федеральным законом № 412-ФЗ от 28.12. 2021 г. Процедура устанавливается следующей нормативной базой:

- Федеральным законом от 09. 07. 1999 г. №160-ФЗ.

- Приказом ФНС от 26.12. 2021 г. № ММВ-7-14/[email protected]

- Положением Центрального банка РФ от 22.04. 2021 г. № 467-П.

- Приказом Минтранса от 06.02. 2021 г. №25.

Прохождение аккредитации состоит из следующих основных этапов:

- Сбор, оформление необходимых документов и подача заявления.

- Уплата государственной пошлины.

- Рассмотрение вопроса уполномоченным органом, в большинстве случаев этим органом является ФНС.

- Принятие решения об аккредитации.

- Получение документа, подтверждающего аккредитацию.

Что представляет собой КИО

Код иностранной организации (КИО) – это номер записи о регистрации зарубежной компании в РФ. КИО является аналогом ОГРН, который присваивается российским юрлицам. В ИНН КИО занимает те же позиции (с 5 по 9), что и ОГРН.

Что означает КПП

Код причины постановки на учет (КПП) присваивается юридическим лицам в дополнение к ИНН в связи с тем, что компании могут фиксироваться налоговыми органами на разных основаниях:

- по месту регистрации юридического лица;

- по месту регистрации филиалов и обособленных подразделений;

- по месту регистрации недвижимости;

- по месту регистрации, принадлежащих компании транспортных средств.

Соответственно, одна компания может иметь несколько КПП. Сведений о том, является ли его обладатель в РФ не/резидентом, данный код не содержит.

Что можно узнать по ИНН

Все идентификационные номера налогоплательщика компаний-нерезидентов начинаются с 4 одинаковых цифр. ИНН начинается на 99 – это код межрегиональной налоговой инспекции. Далее идут цифры 09. Казалось бы, увидев в начале налогового номера 9909, можно понять, что вы имеете дело с нерезидентом. Однако это не так, некоторые российские компании тоже имеют ИНН, который начинается с этих цифр. Соответственно, этот способ определения нерезидентов не является надежным.

Проверить иностранную компанию по ИНН тоже не получится. Дело в том, что это внутрироссийский код, облегчающий взаимодействие с налоговой службой. Качественная же проверка зарубежного контрагента предполагает получение сведений из иностранных реестров. Такая информация доступна по письменному запросу или через интернет. При этом лучше обратиться в юридические агентства, которые специализируются на проверках такого рода.

Как узнать, резидент или нерезидент юридическое лицо

Нерезидентов РФ легко определить по номерам банковских счетов: они начинаются с таких комбинаций:

- 40804 (рублевые счета типа «Т»);

- 40805 (рублевые счета типа «И»);

- 40806 (конверсионные счета «С»);

- 40807 (счета нерезидентов);

- 40809 (инвестиционные счета);

- 40812 (проектные счета);

- 40814 (конвертируемые счета «К»);

- 40815 (неконвертируемые счета «Н»);

- 40818 (валютные счета).

Резидентам России такие номера не присваиваются.

Существуют и другие способы проверки.

Заключение

Все зарубежные организации, работающие в РФ более 30 дней в году, обязаны стать на налоговый учет и получить ИНН. Несмотря на то что у всех нерезидентов идентификационный номер налогоплательщика начинается с 9909, четко ориентироваться на этот параметр нельзя. Номера, начинающиеся с этих цифр, встречаются и у резидентов России.

1. Юридическое лицо-нерезидент, осуществляющее деятельность через постоянное учреждение без открытия филиала, представительства, для регистрации в качестве налогоплательщика с учетом положений статьи 220 настоящего Кодекса обязано в течение тридцати календарных дней с даты начала осуществления деятельности в Республике Казахстан через постоянное учреждение подать в налоговый орган по месту нахождения постоянного учреждения налоговое заявление о постановке на регистрационный учет с приложением нотариально засвидетельствованных копий следующих документов:

2) подтверждающих государственную регистрацию в стране инкорпорации нерезидента, с указанием номера государственной регистрации (или его аналога);

3) подтверждающих налоговую регистрацию в стране инкорпорации нерезидента, с указанием номера налоговой регистрации (или его аналога) при наличии такого документа.

2. Юридическое лицо, созданное в соответствии с законодательством иностранного государства, место эффективного управления (место нахождения фактического органа управления) которого находится в Республике Казахстан, обязано в течение тридцати календарных дней со дня принятия решения о признании местом эффективного управления (местом нахождения фактического органа управления) Республики Казахстан подать в налоговый орган по месту нахождения налоговое заявление о постановке на регистрационный учет в качестве налогоплательщика с приложением нотариально засвидетельствованных копий следующих документов:

2) подтверждающих государственную регистрацию в стране инкорпорации нерезидента, с указанием номера государственной регистрации (или его аналога);

3) подтверждающих налоговую регистрацию при ее наличии в стране инкорпорации или стране резидентства нерезидента, с указанием номера налоговой регистрации (или его аналога) при наличии такого документа;

4) протокола собрания совета директоров или аналогичного органа управления.

3. В случае представления юридическим лицом, созданным в соответствии с законодательством иностранного государства, место эффективного управления (место нахождения фактического органа управления) которого находится в Республике Казахстан, налогового заявления о постановке на учет по месту нахождения и наличия в Республике Казахстан постоянного учреждения без открытия филиала (представительства) такое постоянное учреждение обязано передать свои права и обязанности данному юридическому лицу в порядке, определенном статьей 63 настоящего Кодекса.

В случае принятия решения юридическим лицом о переносе места эффективного управления (места нахождения фактического органа управления) в Республику Казахстан и наличия в Республике Казахстан филиала (представительства) зарегистрированного в качестве постоянного учреждения, регистрационные данные такого филиала (представительства) подлежат изменению в порядке, определенном статьей 77 настоящего Кодекса.

4. Нерезидент, являющийся налоговым агентом в соответствии с пунктом 8 статьи 650 настоящего Кодекса или исчисляющий подоходный налог в соответствии с пунктом 11 статьи 650 настоящего Кодекса, приобретающий (реализующий) имущество в Республике Казахстан, до приобретения (реализации) имущества для регистрации в качестве налогоплательщика обязан представить в налоговый орган по месту нахождения имущества налоговое заявление о постановке на регистрационный учет с приложением нотариально засвидетельствованных копий следующих документов:

1) удостоверяющего личность физического лица-нерезидента, или учредительных документов юридического лица-нерезидента;

2) подтверждающего государственную регистрацию в стране инкорпорации нерезидента, с указанием номера государственной регистрации (или его аналога) для юридического лица-нерезидента;

3) подтверждающего налоговую регистрацию в стране инкорпорации (гражданства) нерезидента, с указанием номера налоговой регистрации (или его аналога) при наличии такого документа.

5. Страховая организация (страховой брокер) или зависимый агент, деятельность которых в соответствии с пунктами 1 и 3 статьи 220 настоящего Кодекса рассматривается как постоянное учреждение нерезидента, для регистрации такого нерезидента в качестве налогоплательщика обязаны в течение тридцати календарных дней с даты начала осуществления деятельности, определенной в соответствии с пунктом 10 статьи 220 настоящего Кодекса, представить в налоговый орган по месту нахождения (жительства, пребывания) налоговое заявление о постановке на регистрационный учет с приложением нотариально засвидетельствованных копий следующих документов:

1) договора (соглашения, контракта или иного документа), при его наличии, на предоставление полномочий на осуществление предпринимательской деятельности от имени нерезидента, подписание контрактов или на иные цели;

2) документа, удостоверяющего личность физического лица-нерезидента, или учредительных документов юридического лица-нерезидента, постоянным учреждением которого он является;

3) документа, подтверждающего государственную регистрацию в стране инкорпорации нерезидента, постоянным учреждением которого он является, с указанием номера государственной регистрации (или его аналога) для юридического лица-нерезидента;

4) документа, подтверждающего налоговую регистрацию в стране инкорпорации (гражданства) нерезидента, постоянным учреждением которого он является, с указанием номера налоговой регистрации (или его аналога) при его наличии у нерезидента.

6. Нерезидент – участник договора о совместной деятельности, заключенного с резидентом, деятельность которого приводит к образованию постоянного учреждения, для регистрации в качестве налогоплательщика обязан в течение тридцати календарных дней с даты начала осуществления деятельности, определенной в соответствии с пунктом 10 статьи 220 настоящего Кодекса, представить в налоговый орган по месту нахождения (жительства, пребывания) резидента – участника договора о совместной деятельности налоговое заявление о постановке на регистрационный учет с приложением нотариально засвидетельствованных копий следующих документов:

1) договора о совместной деятельности;

2) документа, удостоверяющего личность физического лица-нерезидента, или учредительных документов юридического лица-нерезидента;

3) документа, подтверждающего государственную регистрацию в стране инкорпорации нерезидента, с указанием номера государственной регистрации (или его аналога);

4) документа, подтверждающего налоговую регистрацию в стране инкорпорации нерезидента, с указанием номера налоговой регистрации (или его аналога) при его наличии.

7. Нерезидент, открывающий текущие счета в банках-резидентах, обязан до открытия счета зарегистрироваться в качестве налогоплательщика. Для регистрации в качестве налогоплательщика такой нерезидент представляет в налоговый орган по месту нахождения банка налоговое заявление о постановке на регистрационный учет с приложением нотариально засвидетельствованных копий документов, установленных пунктом 2 настоящей статьи.

8. Иностранцы и лица без гражданства, получающие доходы из источников в Республике Казахстан, не подлежащие налогообложению у источника выплаты в соответствии с положениями настоящего Кодекса, обязаны в течение тридцати календарных дней с даты начала осуществления деятельности, определенной в соответствии с пунктом 10 статьи 220 настоящего Кодекса, представить в налоговый орган по месту пребывания (жительства) налоговое заявление о постановке на регистрационный учет с приложением нотариально засвидетельствованных копий следующих документов:

1) удостоверяющего личность иностранца или лица без гражданства;

2) подтверждающего налоговую регистрацию в стране гражданства (резидентства), с указанием номера налоговой регистрации (или его аналога) при наличии такого документа;

3) подтверждающего сумму дохода из источников в Республике Казахстан, при наличии такого документа.

9. Если иное не установлено настоящей статьей, физическое лицо-нерезидент обязано зарегистрироваться в качестве налогоплательщика в течение тридцати календарных дней со дня признания его резидентом Республики Казахстан в соответствии со статьей 217 настоящего Кодекса.

10. Иностранцы или лица без гражданства, приобретающие имущество в Республике Казахстан, являющееся объектом обложения налогами на имущество, транспортные средства или земельным налогом, для регистрации в качестве налогоплательщика обязаны представить в налоговый орган по месту нахождения такого имущества налоговое заявление о постановке на регистрационный учет с приложением нотариально засвидетельствованных копий следующих документов:

1) удостоверяющего личность иностранца или лица без гражданства;

2) подтверждающего налоговую регистрацию в стране гражданства (резидентства), с указанием номера налоговой регистрации (или его аналога) при наличии такого документа.

11. Иностранцы или лица без гражданства, являющиеся первыми руководителями юридических лиц-резидентов, нерезидентов, осуществляющих деятельность в Республике Казахстан через филиал, представительство, для регистрации в качестве налогоплательщика обязаны представить в налоговый орган по месту пребывания (жительства) налоговое заявление о постановке на регистрационный учет с приложением нотариально засвидетельствованных копий следующих документов:

1) удостоверяющих личность иностранца или лица без гражданства;

2) подтверждающих налоговую регистрацию в стране гражданства (резидентства), с указанием номера налоговой регистрации (или его аналога) при наличии такого документа.

12. Нерезидент, указанный в подпункте 4) пункта 2 статьи 75 настоящего Кодекса, подлежит регистрации в качестве налогоплательщика на основании сведений уполномоченных государственных и местных исполнительных органов, осуществляющих государственное регулирование в пределах компетенции в сфере недропользования в соответствии с законодательством Республики Казахстан о недрах и недропользовании, о приобретении нерезидентом акций, долей участия, указанных в подпунктах 3), 4) и 5) пункта 1 статьи 650 настоящего Кодекса, или налогового заявления о постановке на регистрационный учет, представленного таким нерезидентом, с приложением нотариально засвидетельствованных копий документов, установленных пунктом 4 настоящей статьи.

13. Нерезидент, указанный в подпункте 5) пункта 2 статьи 75 настоящего Кодекса, для регистрации в качестве налогоплательщика обязан представить в налоговый орган по месту нахождения юридического лица-эмитента или юридического лица-резидента, указанного в подпункте 8) пункта 9 статьи 645, подпункте 7) статьи 654 настоящего Кодекса, налоговое заявление о постановке на регистрационный учет с приложением нотариально засвидетельствованных копий документов, установленных пунктом 4 настоящей статьи.

14. Дипломатическое и приравненное к нему представительство иностранного государства, консульское учреждение иностранного государства, аккредитованные в Республике Казахстан, подлежат регистрации в качестве налогоплательщика. Для регистрации в качестве налогоплательщика такое представительство или учреждение представляет в налоговый орган по месту своего нахождения налоговое заявление о постановке на регистрационный учет с приложением нотариально засвидетельствованной копии документа, подтверждающего аккредитацию в Республике Казахстан.

15. В целях формирования идентификационного номера и регистрационного свидетельства лицам, указанным в пунктах 1 – 14 настоящей статьи, налоговый орган направляет в органы юстиции электронное извещение в течение одного рабочего дня со дня получения налогового заявления о постановке на регистрационный учет или сведений уполномоченных государственных органов.

16. Электронное извещение о присвоении идентификационного номера нерезидентам, указанным в пунктах 1 – 14 настоящей статьи, направляется органами юстиции в налоговые органы не позднее одного рабочего дня с даты получения электронного извещения налоговых органов.

18. Регистрационное свидетельство нерезидента, указанного в подпункте 4) пункта 2 статьи 75 настоящего Кодекса, приобретающего ценные бумаги, доли участия, связанные с недропользованием в Республике Казахстан, хранится в налоговом органе по месту нахождения резидента или консорциума, обладающего правом недропользования в Республике Казахстан, указанного в подпунктах 2) – 4) пункта 1 статьи 650 настоящего Кодекса, до его востребования нерезидентом.

19. В случае получения сведений от уполномоченного государственного органа, налогового заявления о постановке на регистрационный учет в отношении нерезидентов, указанных в пунктах 1 – 14 настоящей статьи, имеющих идентификационные номера, направление налоговым органом электронного извещения в органы юстиции в целях формирования идентификационного номера и регистрационного свидетельства не производится. При этом постановка на регистрационный учет лиц, указанных в подпункте 8) пункта 2 статьи 75 настоящего Кодекса, осуществляется по месту нахождения их зависимых агентов.

Департамент государственных доходов по городу Нур-Султан

Что такое ИНН?

ИНН – это идентификационный номер налогоплатильщика.

В соответствии с п. 7 ст. 84 Налогового кодекса РФ, ИНН присваивается каждому налогоплательщику.

ИНН действует на всей территории Российской Федерации и является единым документом по всем видам налогов и сборов.

Кому выдается ИНН?

Как сказано выше, в соответствии со ст. 84 Налогового Кодекса РФ, ИНН выдается всем налогоплатильщикам, а именно:

-

гражданам России, а также иностранным гражданам и лицам без гражданства, работающим в организациях, на территории РФ (вне зависимости от собственности этих организаций)

Российским и иностранным юридическим лицам (вне зависимости от их собственности) ведущим свою деятельность и имеющим имущество на территории РФ;

Частным предпринимателям, вне зависимости от гражданства, работающим на территории РФ;

Для чего нужен инн?

Согласно ст. 84 Налогового кодекса РФ, ИНН нужен для постановки на учёт в качестве налогоплательщика, как следствие любому юридическому лицу и индивидуальному предпринимателю, для осуществления своей деятельности, необходимо иметь ИНН.

В соответствии с п. 7 ст 84 Налогового Кодекса РФ, для физических лицам, являющимися налогоплательщиками также присваивается ИНН. Это значит что каждый работающий в нашей стране гражданин, ставится на учет в налоговой службе и ему присваивается ИНН.

Обычно, при устройстве на работу, требуется предоставить ИНН, поскольку именно номер, указанный на ИНН необходим для отчисление налогов с заработной платы сотрудника.

Однако, ИНН может понадобится гражданину не только при устройстве на работу, но и для совершения следующих действий:

- получение возможных вычетов по налогам (подробнее о получении социального налогового вычета можно прочитать в статье на нашем сайте: https://barrier-free.ru/2020/05/18/dengi-za-lekarstvo/2/)

- оформление сделок на продажу и покупку имущества, автотранспорта;

- получение кредита или ссуды;

- регистрация на портале «Госуслуги»;

- получение справок о налоговых задолженностях и штрафах.

- оформление пособий на детей;

- участие в гос. программах;

- декларирование доходов;

- вступление в наследство.

В частности детям до 14 лет, ИНН может понадобится в случае если они имеют на территории РФ имущество, приносящее прибыль и облагаемое налогом, а также детям в возрасте с 14 лет при устройстве на работу на территории РФ, как и взрослым, необходим ИНН.

Как выглядит ИНН?

В соответствии с разделом 2 Приказа ФНС России N ММВ-7-6/435 “Об утверждении Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика” от 29.06.2012

ИНН представляет из себя цифровой код, состоящий из последовательности цифр. ИНН физических лиц состоит из 12 цифр, а юридических – из 10, при этом в каждой цифре зашифрована определенная информация.

При прочтении слева направо, цифры в ИНН обозначают следующее:

1) Первые 4 знака –

для российских организаций и физических лиц – код налогового органа, который присвоил ИНН;

2) Следующие за ними 6 знаков для физических лиц (или 5 знаков, если владельцем ИНН является организация) –

- порядковый номер записи о лице в территориальном разделе Единого государственного реестра налогоплательщиков

3) Следующие 2 знака для физических лиц (или один для юридических) – это контрольное число, рассчитанное по специальному алгоритму, установленному Федеральной налоговой службой, оно служит для уникальности каждого ИНН.

Помимо этого, для организаций в дополнение к ИНН выдается еще один 9-изначный номер – в котором зашифрована дополнительная информация о постановки на учет, а также о том, является ли данная организация Российской или зарубежной компанией.

Как получить ИНН?

Оформить ИНН как для физических, так и для юридических лиц можно обратившись в налоговую инспекцию. Для этого необходимо на сайте налоговой службы выбрать удобную инспекцию и обратиться туда, либо оформить заявления через сайт он-лайн, а прийти уже за готовым документом.

Стоит особенно обратить внимание, в соответствии с поправками к пункту 7 статьи 83 Налогового кодекса РФ, внесенными Федеральным законом № 243-ФЗ от 03.07.2016, Физическое лицо, которому ранее не присваивался индивидуальный номер налогоплательщиков (далее-ИНН), имеет право обратиться в налоговую службу не по месту регистрации, а по месту фактического проживания.

Это означает, что, человек может получить ИНН не по приписке, а по месту временной регистрации даже находясь в другом городе или регионе.

Какие документы нужны для получения ИНН?

При оформлении ИНН на физическое лицо никаких документов кроме заявления и паспорта не требуется (ВНИМАНИЕ. При подаче заявления по почте России, копия паспорта должна быть заверена нотариусом. ).

Процедура оформления ИНН на ребенка достигшего 14 лет ни чем не отличается от оформления ИНН взрослого. Ребенок пишет заявление от своего имени и предоставляет свой паспорт. Присутствие родителя при данной процедуре не обязательно.

При оформлении ИНН на ребенка, не достигшего 14 лет и не имеющего паспорта,

нужно писать от имени законного представителя ребенка. В таком случае, понадобятся свидетельство о рождении ребенка и справка, подтверждающая его регистрацию по месту жительства, а также паспорт законного представителя ребенка. Личное присутствие ребенка при этом не нужно — и подает документы, и забирает готовое свидетельство его законный представитель.

Для оформление ИНН на юридическое лицо потребуется:

в течение 10 дней с даты регистрации организации в гос. органах обратиться в ФНС по месту регистрации юр. лица, заполнить заявления на выдачу ИНН. К нему приложить свидетельство о регистрации и все уставные документы организации. При этом, заявление в ФНС имеет право подать и подписывается только руководитель организации либо его доверенное лицом, имеющее нотариально заверенную доверенность.

Для оформления свидетельства ИНН для Индивидуальных предпринимателей необходимо помимо заявления и паспорта, предоставить документы, подтверждающие регистрацию гражданина в качестве ИП, Если физическое лицо, регистрирующееся как ИП, ранее уже получало свидетельство ИНН, то его просто необходимо приложить к пакету документов, которые подаются на регистрацию индивидуального предпринимательства.

Свидетельство ИНН как для физических, так и для юридических лиц готовится в течение пяти рабочих дней с момента обращения за ним в налоговую службу.

Поскольку ИНН в соответствии с. п. 1 Приказа ФНС России N ММВ-7-6/435 “Об утверждении Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика” от 29.06.2012, ИНН должен содержать информацию о фамилии имени отчестве и месте проживания владельца ИНН, то в случае изменения этих данных необходимо также сменить и ИНН.

Однако, в соответствии с п. 8 ст. 85 Налогового Кодекса РФ обязанность сообщать в налоговую службу о смене персональных данных, возложена не на самих граждан, а на Федеральную Миграционную Службу.

На деле это означает, что даже если гражданин, сменивший ФИО или место жительство не обратится в налоговую за сменой ИНН, там тем не мнение будет зафиксирован факт изменения его персональных данных и при первом же предоставлении старого ИНН по месту требования (допустим при устройстве на новую работу) такому гражданину будет предложено заменить ИНН на новый, содержащий актуальные сведения о нем.

Это же касается юридических лиц, то есть, смена инн для организаций происходит также, при смене персональных данных организации , а именно:

- При слиянии двух предприятий в одну организацию;

- При разделении организации на два предприятия;

- При смене организационно-правовой формы, к примеру: АО на ООО, ООО на ПАО и т. д.

Что делать, если ИНН потерян?

Если свидетельство ИНН было утеряно, либо на данный момент нет физической возможности предоставить ИНН (к примеру, документ оставлен дома, а Вам необходимо срочно предоставить его номер) , можно воспользоваться электронным сервисом налоговый службы, ее адрес в интернете: https://service.nalog.ru/static/personal-data.html?svc=inn&from=%2Finn.html

Также при утере ИНН можно обращаться в Налоговую службу или МФЦ для восстановления документа. Процедура восстановления ИНН происходит в том же порядке и в тот же срок что и получение нового, то есть при восстановлении понадобится написать заявление и необходимо иметь при себе паспорт.

Обратите внимание, что при оформлении свидетельства ИНН взамен утраченного, необходимо уплатить гос пошлину в размере 300р.

Чтобы не потерять ИНН и всегда иметь под рукой его номер, можно внести сведения о нем в паспорт.

Регламент этой процедуры изложен в Приказе ФНС России от 30.10.2017 N СА-7-14/831 “Об организации работы налоговых органов по внесению в паспорт гражданина Российской Федерации отметки об идентификационном номере налогоплательщика (ИНН) по желанию гражданина” (вместе с “Порядком внесения в паспорт гражданина Российской Федерации отметки об идентификационном номере налогоплательщика (ИНН) по желанию гражданина”) .

Данную отметку делают в Налоговой инспекции тут же, в момент обращения гражданина. При этом никаких дополнительных документов кроме паспорт не требуется.

После внесения в паспорт номера ИНН можно будет вместо свидетельства предоставлять номер ИНН в паспорте.

Многие инвалиды не могут отстоять свои права и получить помощь, которая им положена по закону. Мы помогаем людям добиться справедливости, рассказываем их о том, как они могут изменить свою жизнь к лучшему. Мы защищаем их право на жилье, работу, медицинское обслуживание и достойную жизнь. Эта ежедневная работа юристов невозможна без вашей поддержки. Пожалуйста, нажмите на кнопку, переведите любую сумму и помогите нам защитить права инвалидов и других людей, которым ежедневно нужна помощь.

Читайте также:

- Налоги и налоговая система мельникова

- Можно ли использовать электронную подпись налоговой на портале госуслуг

- Объем налогов и неналоговых платежей в затратах предприятий энергетической отрасли составляет около

- Недоимка по земельному налогу предмет доказывания

- Налоговый учет расходов на оплату труда презентация