Налоговый учет расходов на оплату труда презентация

Опубликовано: 14.05.2024

Презентация была опубликована 6 лет назад пользователемКсения Синдимирова

Похожие презентации

Презентация на тему: " Расходы на оплату труда. В соответствии с главой 25 Налогового кодекса РФ расходы на оплату труда это любые начисления работникам в денежной и натуральной." — Транскрипт:

1 Расходы на оплату труда

2 В соответствии с главой 25 Налогового кодекса РФ расходы на оплату труда это любые начисления работникам в денежной и натуральной форме, в том числе стимулирующие, компенсационные, поощрительные ; расходы, которые связаны с содержанием работников. Включение этих затрат в состав расходов разрешено при условии, что указанные начисления и расходы предусмотрены нормами законодательства РФ, трудовыми или коллективными договорами.

3 суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми у налогоплательщика формами и системами оплаты труда; начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели; начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, за сверхурочную работу и работу в выходные и праздничные дни, производимые в соответствии с законодательством Российской Федерации;

4 стоимость бесплатно предоставляемых работникам в соответствии с законодательством Российской Федерации коммунальных услуг, питания и продуктов, предоставляемого работникам налогоплательщика в соответствии с установленным законодательством Российской Федерации порядком бесплатного жилья (суммы денежной компенсации за непредоставление бесплатного жилья, коммунальных и иных подобных услуг); расходы на приобретение (изготовление) выдаваемых в соответствии с законодательством Российской Федерации работникам бесплатно либо продаваемых работникам по пониженным ценам форменной одежды и обмундирования (в части стоимости, не компенсируемой работниками), которые остаются в личном постоянном пользовании работников. В таком же порядке учитываются расходы на приобретение или изготовление организацией форменной одежды и обуви, которые свидетельствуют о принадлежности работников к данной организации;

5 сумма начисленного работникам среднего заработка, сохраняемого на время выполнения ими государственных и (или) общественных обязанностей и в других случаях, предусмотренных законодательством Российской Федерации о труде; расходы на оплату труда, сохраняемую работникам на время отпуска, фактические расходы на оплату проезда работников и лиц, находящихся у этих работников на иждивении, к месту использования отпуска на территории Российской Федерации и обратно в порядке, предусмотренном действующим законодательством - для организаций, финансируемых из соответствующих бюджетов и в порядке, предусмотренном работодателем - для иных организаций, доплата несовершеннолетним за сокращенное рабочее время, расходы на оплату перерывов в работе матерей для кормления ребенка, а также расходы на оплату времени, связанного с прохождением медицинских осмотров;

6 денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством Российской Федерации; начисления работникам, высвобождаемым в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штата работников налогоплательщика; единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности) в соответствии с законодательством Российской Федерации; надбавки, обусловленные районным регулированием оплаты труда, в том числе начисления по районным коэффициентам и коэффициентам за работу в тяжелых природно-климатических условиях; надбавки за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях, в районах европейского Севера и других районах с тяжелыми природно-климатическими условиями;

7 расходы на оплату труда, сохраняемую в соответствии с законодательством Российской Федерации на время учебных отпусков, предоставляемых работникам налогоплательщика, а также расходы на оплату проезда к месту учебы и обратно; расходы на оплату труда за время вынужденного прогула или время выполнения нижеоплачиваемой работы в случаях, предусмотренных законодательством Российской Федерации; суммы платежей (взносов) работодателей по договорам обязательного страхования, суммы взносов работодателей, уплачиваемых в соответствии с Федеральным законом "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений»; суммы, начисленные в размере тарифной ставки или оклада (при выполнении работ вахтовым методом), предусмотренные коллективными договорами, за календарные дни нахождения в пути от места нахождения организации (пункта сбора) к месту работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки работников в пути по метеорологическим условиям;

8 в случаях, предусмотренных законодательством Российской Федерации, начисления по основному месту работы рабочим, руководителям или специалистам налогоплательщика во время их обучения с отрывом от работы в системе повышения квалификации или переподготовки кадров; расходы на оплату труда работников-доноров за дни обследования, сдачи крови и отдыха, предоставляемые после каждого дня сдачи крови; расходы на оплату труда работников, не состоящих в штате организации-налогоплательщика, за выполнение ими работ по заключенным договорам гражданско-правового характера (включая договоры подряда), за исключением оплаты труда по договорам гражданско-правового характера, заключенным с индивидуальными предпринимателями; предусмотренные законодательством Российской Федерации начисления военнослужащим, проходящим военную службу на государственных унитарных предприятиях и в строительных организациях федеральных органов исполнительной власти, в которых законодательством Российской Федерации предусмотрена военная служба;

9 доплаты инвалидам, предусмотренные законодательством Российской Федерации; расходы в виде отчислений в резерв на предстоящую оплату отпусков работникам и (или) в резерв на выплату ежегодного вознаграждения за выслугу лет, осуществляемые в соответствии со статьей настоящего Кодекса; другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором.

10 Кассовый метод Метод начисления Расходы на оплату труда учитываются в составе расходов в момент списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности - в момент такого погашения. Расходы на оплату труда признаются в качестве расхода ежемесячно исходя из суммы начисленных в соответствии со статьей 255 НК РФ.

11 выдачи работникам денежных средств из кассы; перечисления денежных средств с расчетного счета организации на личные банковские счета сотрудников; передачи работникам продукции в счет заработной платы.

12 80 процентов заработной платы должно выплачиваться деньгами и только 20 процентов от суммы, подлежащей выплате сотруднику, может быть выдано в натуральной форме - продукцией, товарами, работами или услугами.

13 Аванс выплачивается уже после того, как первая половина месяца полностью отработана. Перед тем как выплатить аванс, бухгалтер должен начислить заработную плату за первую половину месяца и выдать каждому работнику расчетный листок. Следовательно, сумму выплаченного аванса бухгалтер может учесть в составе расходов текущего месяца. Записи в Книге учета доходов и расходов делаются на основании платежной ведомости.

14 Сумма денежных средств за вторую половину фактически отработанного месяца выплачивается, как правило, в начале следующего месяца. Поэтому учесть в составе расходов на оплату труда сумму окончательного расчета можно лишь в следующем месяце.

Выбранный для просмотра документ презентация учет оплаты труда.ppt

Описание презентации по отдельным слайдам:

Тема 8. Учет оплаты труда и расчетов с персоналом организации Заработная плата, ее значение, принципы и задачи учета Учет численности работников, отработанного времени и выработки 3. Организация заработной платы, состав и характеристика ее элементов 4. Состав фонда заработной платы и выплат социального характера 5. Документальное оформление и расчет заработной платы за фактическое отработанное время 6. Порядок расчета среднего заработка и его использование для начисления дополнительной заработной платы и пособий по временной нетрудоспособности

7. Расчет пособий по временной нетрудоспособности 8. Удержания из заработной платы, их виды, расчет, учет 9. Порядок учета выдачи и депонирования заработной платы 10. Синтетический и аналитический учет заработной платы и связанных с ней, расчетов 11. Раскрытие информации о заработной плате в бухгалтерской отчетности

Принципы организации труда Принцип оплаты по затратам и результатам. На протяжении длительного периода времени вся система организации оплаты труда в государстве была нацелена на распределение по затратам труда, которое не соответствует требованиям современного уровня развития экономики. В настоящее время более строгим является принцип оплаты по затратам и результатам труда, а не только по затратам Принцип повышения уровня оплат труда на основе роста эффективности производства, который обусловлен, в первую очередь, действием законов повышающейся производительности труда, повышения потребностей. Из них следует, что рост оплаты труда работника должен осуществляться только на основе повышения эффективности производства Принцип опережения роста производительности общественного труда по сравнению с ростом заработной платы, который вытекает из закона повышающейся производительности труда. Он призван обеспечить необходимые накопления и дальнейшее расширение производства Принцип материальной заинтересованности в повышении эффективности труда следует из закона повышающейся производительности труда и закона стоимости. Необходимо не просто обеспечивать материальную заинтересованность о определенных результатах труда, но и заинтересовать работника в повышении эффективности труда Рисунок 1 – Принципы организации труда

Организация оплаты труда Тарифная система Нормирование труда Формы оплаты труда Тарифные ставки (должностные оклады) Тарифные сетки Тарифно-квалификационные справочники Норма времени Норма выработки Норма обслуживания Норма численности Сдельная повременная Рисунок 2 – Организация оплаты труда

Схема должностных окладов Отраслевая схема (для оплаты труда руководителей и инженерно-технических работников (ИТР) Единая схема (для оплаты труда служащих и младшего обслуживающего персонала) Тарифная система Тарифно-квалификационный справочник Квалификационная характеристика работ Должностная характеристика служащего Тарифная сетка Тарифный разряд Тарифный коэффициент Тарифные ставки (оклады) часовые дневные месячные Рисунок 3 – Содержание тарифной системы оплаты труда

Формы и системы оплаты труда Сдельная Повременная Прямая сдельная Сдельно-премиальная Сдельно-прогресивная Аккордная Косвенно-сдельная Простая повременная Повременно - премиальная Рисунок 4 – Формы и системы оплаты труда

Выплаты, производимые предприятием в пользу физических лиц Фонд заработной платы Выплаты социального характера Расходы, не учитываемые в фонде заработной платы и выплат социального характера Оплата труда за отработанной время Оплата труда за неотработанное время Единовременные поощрительные выплаты Выплаты на питание, жилье, топливо, носящие регулярный характер ЕСН, взносы на обязательное социальное страхование от несчастных случаев на производстве Выходное пособие при прекращении трудового договора Расходы на платное обучение работников и членов их семей Пособия и выплаты за счет средств государственных социальных внебюджетных фондов Доходы от участия работников в собственности предприятия (доходы по акциям, дивиденды, проценты и т.д.) Командировочные и представительские расходы Выплаты по договорам страхования (личного и имущественного и т.д.) Рисунок 5 – Выплаты, производимые предприятием в пользу физических лиц

Фонд заработной платы Выплаты на жилье, топливо, питание, носящие регулярный характер Единовременные поощрительные выплаты Оплата за неотработанное время (дополнительная заработная плата) Оплата за отработанное время (основная заработная плата Рисунок 6 – Состав фонда заработной платы

Доплаты и надбавки Компенсационные выплаты, связанные с режимом работы Компенсационные выплаты, связанные с условиями труда Стимулирующие доплаты и надбавки к тарифным ставкам и окладам За работу в ночное время За многосменный режим работы За работу в выходные и праздничные дни За сверхурочную работу В связи с разъездным характером работы и др. Обусловленные районным регулированием оплаты труда По районным коэффициентам По процентным надбавкам за работу Крайнего Севера, иных районах Сибири и Дальнего Востока За работу во вредных или опасных условиях и на тяжелых работах За профессиональное мастерство За совмещение профессий и должностей За квалификационный разряд За выслугу лет и др. Рисунок 7 – Виды доплат и надбавок

Отпуск Ежегодный основной оплачиваемый отпуск, согласно ТК РФ, продолжительность не менее 28 календарных дней Ежегодный дополнительный оплачиваемый отпуск, согласно ТК РФ Отпуск без сохранения заработной платы Учебный отпуск Рисунок 8 – Виды отпусков

Удержания из заработной платы Обязательные удержания НДФЛ Удержания при изысканиях в пользу третьих лиц Удержания у лиц отбывающих исправительные работы Удержания штрафов, налагаемых судебными органами По инициативе работодателя Взыскания задолженности по основаниям, вытекающим из трудовых отношений На основании исполнительных надписей органов, совершающих нотариальные действия На основании решений принимаемых работодателем - возвращение аванса, выданного в счет заработной платы; - возврат сумм, излишне выплаченных вследствие счетных ошибок; - погашение неизрасходованного и невозвращенного аванса выданного на командировку; - возврат сумм, полученных работником за неотработанные дни отпуска; - возмещение материального ущерба, причиненного организации По заявлению работника - алиментов на содержание детей либо родителей; - платежей за приобретенные в кредит товары; - взносов по личному страхованию; - профсоюзных взносов; - оплата коммунальных услуг и квартирной платы; - оплата кредитов, займов; - оплата стоимости содержания детей в дошкольных учреждениях и т.д. Удержания по исполнительным документам Рисунок 9 – Виды удержания из заработной платы

Таблица 1 – Бухгалтерские проводки по заработной плате Содержание операции Дебет Кредит Начислена заработная плата работникам общехозяйственного назначения 26 70 Начислена заработная плата работникам 44, 20, 23 и др. 70 Начислены отпускные, приходящиеся на расчетный месяц 44, 20, 23 и др. 70 Начислены отпускные на следующий месяц 97 70 Начислены отпускные за текущий месяц администрации 26 70 Списаны отпускные, учетные ранее как расходы будущих периодов 26 97 Начислена компенсация за неиспользованный отпуск 20, 23, 25, 26 и др. 70 Начислено пособие по временной нетрудоспособности 69 20 70 Выдано пособие по временной нетрудоспособности 70 50

Продолжение таблицы 1 Содержание операции Дебет Кредит Удержан налог на доходы с физических лиц 70 68 Отражены удержания из заработной платы по исполнительному листу алиментов, а также расходы на почтовый период 70 76 Отражены удержания из суммы оплаты труда работников – виновника недостач 70 73 Выдана заработная плата 70 50 Депонирована заработная плата 70 76-4 Выдача депонированной заработной платы 76-4 50 Невостребованная депонированная заработная плата по истечении срока исковой давности 76-4 91-1

Расходы, связанные с оплатой труда производственного персонала, уменьшают облагаемую прибыль фирмы. Если фирма определяет доходы и расходы по кассовому методу, то прибыль уменьшают после того, как те или иные выплаты будут выданы работникам. Если фирма определяет доходы и расходы по методу начисления, то прибыль уменьшают после того, как выплаты будут начислены. Подробнее об этом читайте в нашей статье, подготовленной экспертами Бератора.

Перечень расходов на оплату труда есть в статье 255 Налогового кодекса. Рассмотрим особенности учета некоторых видов расходов, по которым чиновники чаще всего выпускают свои разъяснения.

Доплаты до фактического заработка по больничному

В соответствии со статьей 183 Трудового кодекса размеры пособий по временной нетрудоспособности и условия их выплаты устанавливаются федеральным законом.

Первые три дня болезни сотрудника оплачивает фирма. Остальные дни оплачивают за счет средств Фонда социального страхования. Величина пособия зависит от среднего заработка и страхового стажа.

Размер среднего заработка, исходя из которого исчисляют пособия по болезни, по беременности и родам и ежемесячное пособие по уходу за ребенком, не должен превышать за календарный год предельную величину базы для начисления страховых взносов в Фонд социального страхования. Она установлена в соответствии с Законом № 212-ФЗ (ч. 3.2 ст. 14 Закона № 255-ФЗ).

Значения предельной величины базы для начисления страховых взносов, которая используется при расчете пособий по болезни, по беременности и родам и ежемесячного пособия по уходу за ребенком при их расчете в 2016 году, таковы: за 2014 год – 624 000 рублей, за 2015 год – 670 000 рублей. На 2016 год она установлена в размере 718 000 рублей (п. п. 4 и 5 ст. 8 Закона № 212-ФЗ).

Однако это вовсе не означает, что работнику нельзя выплачивать больше. Фирма может доплачивать разницу между предельной и фактической величиной пособия за счет собственных средств.

Эту разницу Минфин РФ позволяет учитывать в расходах, если повышенная оплата больничного установлена коллективным или трудовыми договорами на основании пункта 25 части 2 статьи 255 НК РФ (см. письма от 27 декабря 2012 г. № 03-03-06/1/723, от 08 декабря 2010 г. № 03-03-06/2/209, 28 апреля 2010 г. № 03-03-06/1/306, от 1 апреля 2010 г. № 03-03-06/1/212, от 22 марта 2010 г. № 03-03-06/1/158 и от 14 сентября 2009 г. № 03-03-06/2/169).

Выплаты увольняемым работникам

Работники могут быть уволены в связи с сокращением численности или штата фирмы. Решение об увольнении работников по этим причинам должно быть согласовано с профсоюзом (если профсоюз создан в организации).

О предстоящем увольнении работников следует предупредить персонально не позднее чем за два месяца до увольнения.

Работникам, которые увольняются в связи с сокращением численности или штата, помимо заработной платы за дни, отработанные в месяце увольнения, и компенсации за неиспользованный отпуск выплачивают:

- выходное пособие в размере среднего месячного заработка;

- среднюю заработную плату за период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

В исключительных случаях (по решению органа службы занятости) средний месячный заработок сохраняется за уволенным работником в течение третьего месяца со дня увольнения. Это возможно, если в двухнедельный срок после увольнения работник обратился в службу занятости и не был трудоустроен (ст. 178 ТК РФ).

Указанные выплаты уменьшают налогооблагаемую прибыль фирмы.

До недавнего времени ФНС не признавала за налогоплательщиком права учесть в расходах выплаты сотрудникам при увольнении по соглашению сторон. Так, в своем письме от 28 июля 2014 № ГД-4-3/14565@ ФНС России указывала, что для отнесения выплат, производимых в пользу работника, в состав расходов для целей налогообложения прибыли необходимо как формальное, так и фактическое соответствие таких выплат требованиям Налогового кодекса. Одновременно должны выполняться два условия. Первое – эти выплаты должны быть отражены в коллективном и (или) трудовом договоре либо в дополнительных соглашениях к ним с обязательным указанием, что такие соглашения являются неотъемлемой частью коллективного или трудового договора (формальное соответствие). Второе – выплаты должны носить производственный характер, они должны быть связаны с режимом работы и условиями труда (фактическое соответствие).

Однако с 1 января 2015 года эти разъяснения утратили свою актуальность. Теперь в статье 255 Налогового кодекса прямо указано, что все выходные пособия, предусмотренные трудовыми договорами или отдельными соглашениями с работником, в том числе соглашениями о расторжении трудового договора, коллективными договорами, и локальными нормативными актами, учитываются при налогообложении прибыли.

Единовременное вознаграждение за выслугу лет

Вознаграждение за выслугу лет начисляют работникам, которые проработали на фирме долгое время. Как правило, вознаграждение выплачивают в процентах от заработка (оклада) работника, полученного за год. Сумма вознаграждения уменьшает облагаемую прибыль. Правда, при условии, что порядок, размер и условия его выплаты предусмотрены трудовыми и (или) коллективными договорами, а также локальными нормативными актами, например, Положением об оплате труда (см., например, письмо ФНС России от 11 августа 2014 г. № ГД-4-3/15717@).

Вознаграждение могут выплачивать, к примеру, в следующих размерах:

| Стаж работы | Надбавка, в % от оклада за год |

| От 3 до 6 лет | 5 |

| От 6 до 8 лет | 10 |

| Свыше 8 лет | 20 |

Единовременные выплаты работникам к отпуску

Единовременные выплаты к ежегодному отпуску работника учитывают в расходах при условии, что они предусмотрены трудовым (коллективным) договором и связаны с выполнением работником его трудовых обязанностей (письмо Минфина России от 2 сентября 2014 года № 03-03-06/1/43912).

Любые затраты налогоплательщика, если они экономически обоснованы, подтверждены оправдательными документами и произведены для осуществления деятельности, направленной на получения дохода, признаются расходами в целях налогообложения прибыли. Исключение составляют те из них, которые перечислены в статье 270 Налогового кодекса. В частности, это суммы начисленных дивидендов, взносы в уставный (складочный капитал), штрафные санкции и проценты, перечисляемые в бюджет, взносы на добровольное страхование и негосударственное пенсионное обеспечение, а также суммы материальной помощи работникам (п. 1 ст. 252 НК РФ).

В расходы на оплату труда организация вправе включать любые начисления работникам в денежной или натуральной формах, которые предусмотрены нормами законодательства, трудовыми или коллективными договорами (ст. 255 НК РФ). По мнению Минфина, речь здесь идет о начислениях, которые связаны с выполнением работником его трудовой функции и порядок выплаты которых:

- предусмотрен трудовым (коллективным) договором;

- зависит от размера заработной платы работника (например, поощрительная премия в процентах от должностного оклада);

- зависит от соблюдения работником трудовой дисциплины.

Только такие выплаты к ежегодному отпуску можно считать элементом системы оплаты труда и учитывать в расходах в целях налогообложения.

В то же время суммы материальной помощи, выплачиваемые по другим основаниям, и не связанные с выполнением работником его трудовых обязанностей (например, материальная помощь при рождении ребенка или смерти члена семьи) в налоговых расходах (расходах на оплату труда) учесть нельзя (п. 23 ст. 270 НК РФ).

Поэтому единовременные выплаты к отпускам работников, связанные с выполнением ими трудовой функции, материальной помощью по смыслу статьи 270 Налогового кодекса не являются. Следовательно, их можно учесть в расходах при расчете налога на прибыль.

Выплаты среднего заработка

В случаях, установленных Трудовым кодексом, работникам выплачивают средний заработок.

Основные случаи выплаты среднего заработка по ТК РФ предоставлены в таблице:

| Статья ТК РФ | Случай выплаты среднего заработка |

| ст. 167 ТК РФ | При направлении работников в служебные командировки |

| ст. 155 ТК РФ | При невыполнении норм труда, неисполнении трудовых (должностных) обязанностей |

| ст. 157 ТК РФ | Оплата времени простоя |

| ст. 114 ТК РФ | Ежегодные оплачиваемые отпуска |

| ст. 126 ТК РФ | Замена ежегодного оплачиваемого отпуска денежной компенсацией |

| ст. 220 ТК РФ | На время приостановления работ в связи с административным приостановлением деятельности или временным запретом деятельности в соответствии с законодательством Российской Федерации вследствие нарушения государственных нормативных требований охраны труда не по вине работника |

| ст. 185 ТК РФ | Гарантии работникам, направляемым на медицинский осмотр |

| ст. 254 ТК РФ | При прохождении обязательного диспансерного обследования в медицинских организациях |

| ст. 258 ТК РФ | Перерывы для кормления ребенка |

| ст. 186 ТК РФ | Гарантии и компенсации работникам в случае сдачи ими крови и ее компонентов |

| ст. 254 ТК РФ | Перевод на другую работу беременных женщин и женщин, имеющих детей в возрасте до полутора лет |

| ст. 72.2 ТК РФ | Временный перевод на другую работу |

| ст. 182 ТК РФ | Гарантии при переводе работника на другую нижеоплачиваемую работу |

| ст. 187 ТК РФ | Гарантии и компенсации работникам, направляемым работодателем на профессиональное обучение или дополнительное профессиональное образование |

| ст. 173 ТК РФ | Гарантии и компенсации работникам, совмещающим работу с получением высшего образования по программам бакалавриата, программам специалитета или программам магистратуры, и работникам, поступающим на обучение по указанным образовательным программам |

| ст. 174 ТК РФ | Гарантии и компенсации работникам, совмещающим работу с получением среднего профессионального образования, и работникам, поступающим на обучение по образовательным программам среднего профессионального образования |

| ст. 176 ТК РФ | Гарантии и компенсации работникам, получающим основное общее образование или среднее общее образование по очно-заочной форме обучения |

| ст. 127 ТК РФ | Реализация права на отпуск при увольнении работника |

| ст. 178 ТК РФ | Выходные пособия |

| ст. 84 ТК РФ | Увольнение с нарушением трудового договора |

| ст. 318 ТК РФ | Государственные гарантии работнику, увольняемому в связи с ликвидацией организации либо сокращением численности или штата работников организации |

| ст. 180 ТК РФ | Гарантии и компенсации работникам при ликвидации организации, сокращении численности или штата работников организации |

| ст. 279 ТК РФ | Гарантии руководителю организации в случае прекращения трудового договора |

| ст. 396 ТК РФ | Исполнение решений о восстановлении на работе |

Для всех этих случаев установлен единый порядок расчета – из расчетного периода в 12 календарных месяцев и суммы выплат, начисленных за этот период (ст. 139 ТК РФ). Все начисленные выплаты учитываются в налоговых расходах.

А можно ли учесть для целей налога на прибыль выплаты работникам, если расчет средней зарплаты производился по правилам коллективного договора, локального нормативного акта?

Трудовой кодекс дает право работодателю рассчитывать средний заработок исходя из другого расчетного периода. Однако особой свободы это не дает, поскольку это не должно ухудшать положение работников (абз. 6 ст. 139 ТК РФ).

Что это означает? А означает это то, что размер среднего заработка, исчисленный исходя из другого расчетного периода, не может быть меньше, чем его размер, исчисленный исходя из 12-месячного периода. Поэтому бухгалтеру всегда придется делать расчет дважды:

- исходя из самостоятельно установленного расчетного периода;

- исходя из 12-месячного расчетного периода.

Из полученных результатов надо будет выбрать наибольший, из которого и считать средний заработок. Это и будет соответствовать требованиям ТК РФ.

Таким образом, организация вправе учитывать в составе расходов при расчете налоговой базы по налогу на прибыль организаций выплаты работникам, начисленные исходя из средней заработной платы, расчет которой производится по правилам, закрепленным в коллективном договоре и (или) локальном нормативном акте. Но только если они не противоречат нормам Трудового кодекса (письмо Минфина РФ от 25 января 2016 г. № 03-03-06/2/2557).

Оплата отпусков

Минфин и ФНС России демонстрируют отсутствие единства во мнении по вопросу отражения расходов на выплату отпускных в налоговом учете.

Минфин считает: если отпуск работника приходится на два месяца, относящихся к разным отчетным периодам, то при методе начисления сумма отпускных учитывается пропорционально дням отпуска, приходящимся на каждый отчетный период, а не в периоде выплаты отпускных (письмо от 12 мая 2015 № 03-03-06/27129).

ФНС же выпустила письмо с противоположной позицией: расходы на оплату труда, сохраняемую работникам на время отпуска, приходящегося на несколько месяцев, учитываются единовременно в том отчетном периоде, в котором они сформированы и выплачены (письмо от 6 марта 2015 № 7-3-04/614@). Налоговики аргументируют свою позицию тем, что отпускные выплачиваются работнику не позднее, чем за три дня до начала его отпуска (ч. 9 ст. 136 ТК РФ) независимо от периодов, на которые приходится отпуск. Кроме того, в Налоговом кодексе нет указания о том, что отпускные учитываются пропорционально дням отпуска, приходящимся на разные отчетные периоды.

Аргументация финансистов такова. Расходы в виде среднего заработка, сохраняемого работникам на время отпуска, относятся к расходам на оплату труда (п. 7 ст. 255 НК РФ). Значит, к отпускным применяется общий принцип учета расходов при методе начисления: они признаются в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени их фактического осуществления (даты выплаты отпускных) (п. 1 ст. 272 НК РФ). Следовательно, в качестве расходов на оплату труда отпускные выплаты признаются в качестве ежемесячно исходя из начисленной суммы (п. 4 ст. 272 НК РФ). Аналогичные разъяснения Минфин давал и раньше. Заметим, что данная позиция поддерживается и судами (см. например, постановления ФАС Западно-Сибирского округа от 1 декабря 2008 г. № Ф04-7507/2008(16957-А46-15) и от 26 декабря 2011 № А27-6004/2011, ФАС Московского округа от 24 июня 2009 № КА-А40/4219-09).

На наш взгляд, позиция Минфина России в данном вопросе сильнее.

Она подтверждена в совсем свежем письме Минфина России от 7 апреля 2016 г. № 03-03-06/2/19828. В нем финансисты затронули еще и вопрос о способах учета отпускных выплат в налоговых расходах на оплату труда. Если коротко - то расходы в виде среднего заработка, сохраняемого работникам на время отпуска, включаются в состав расходов для целей налогообложения прибыли пропорционально дням отпуска, приходящимся на каждый отчетный период, либо списываются за счет резерва предстоящих расходов на оплату отпусков.

Средний заработок, сохраняемый за работником на время отпуска, в налоговом учете относится к расходам на оплату труда (п. 7 ст. 255 НК РФ). Расходы на оплату труда учитываются ежемесячно исходя из фактически начисленных выплат (п. 4 ст. 272 НК РФ). При методе начисления расходы, применяемые для целей налогообложения прибыли, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты (п. 1 ст. 272 НК РФ). Исходя из этого, в налоговом учете сумма начисленных отпускных должна списываться в расходы пропорционально дням отпуска, приходящимся на каждый отчетный период.

Такова постоянная позиция Минфина по вопросу учета отпускных в целях налога на прибыль. Но она относится к ситуации, когда организация на общей системе налогообложения не формирует резерв предстоящих расходов на оплату отпусков (ст. 324.1 НК РФ).

Свое решение о формировании такого резерва налогоплательщик обязан отразить в учетной политике для целей налогообложения, определить предельную сумму отчислений и ежемесячный процент отчислений в данный резерв. В этом случае к расходам на оплату труда относятся отчисления в резерв, а фактические расходы на выплату отпускных списываются за счет резерва.

Таким образом, расходы в виде среднего заработка, сохраняемого работникам на время отпуска, включаются в состав расходов для целей налогообложения прибыли организаций в порядке, предусмотренном пунктом 4 статьи 272 НК РФ, либо списываются за счет резерва предстоящих расходов на оплату отпусков в порядке, предусмотренном статьей 324.1 НК РФ.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Презентация на тему Состав расходов на оплату труда в налоговом учете, предмет презентации: Финансы. Этот материал содержит 27 слайдов. Красочные слайды и илюстрации помогут Вам заинтересовать свою аудиторию. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций ThePresentation.ru в закладки!

Слайды и текст этой презентации

состав расходов на оплату труда в налоговом учете

В расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

в ред. Федерального закона от 29.05.2002 N 57-ФЗ

суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми у налогоплательщика формами и системами оплаты труда

в ред. Федерального закона от 29.05.2002 N 57-ФЗ

начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели

в ред. Федерального закона от 29.05.2002 N 57-ФЗ

начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, за сверхурочную работу и работу в выходные и праздничные дни, производимые в соответствии с законодательством Российской Федерации

в ред. Федерального закона от 29.05.2002 N 57-ФЗ

стоимость бесплатно предоставляемых работникам в соответствии с законодательством Российской Федерации коммунальных услуг, питания и продуктов, предоставляемого работникам налогоплательщика в соответствии с установленным законодательством Российской Федерации порядком бесплатного жилья (суммы денежной компенсации за непредоставление бесплатного жилья, коммунальных и иных подобных услуг)

в ред. Федерального закона от 29.05.2002 N 57-ФЗ

расходы на приобретение (изготовление) выдаваемых в соответствии с законодательством Российской Федерации работникам бесплатно либо продаваемых работникам по пониженным ценам форменной одежды и обмундирования (в части стоимости, не компенсируемой работниками), которые остаются в личном постоянном пользовании работников

п. 5 в ред. Федерального закона от 06.06.2005 N 58-ФЗ

сумма начисленного работникам среднего заработка, сохраняемого на время выполнения ими государственных и (или) общественных обязанностей и в других случаях, предусмотренных законодательством Российской Федерации о труде

расходы в виде среднего заработка, сохраняемого работникам на время отпуска, предусмотренного законодательством Российской Федерации, фактические расходы на оплату проезда работников и лиц, находящихся у этих работников на иждивении, к месту использования отпуска на территории Российской Федерации и обратно (включая расходы на оплату провоза багажа работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях) в порядке, предусмотренном действующим законодательством - для организаций, финансируемых из соответствующих бюджетов и в порядке, предусмотренном работодателем - для иных организаций, доплата несовершеннолетним за сокращенное рабочее время, расходы на оплату перерывов в работе матерей для кормления ребенка, а также расходы на оплату времени, связанного с прохождением медицинских осмотров

в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 22.08.2004 N 122-ФЗ, от 24.11.2014 N 366-ФЗ

денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством Российской Федерации

в ред. Федерального закона от 29.05.2002 N 57-ФЗ

начисления увольняемым работникам, в том числе в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штата работников налогоплательщика. В целях настоящего пункта начислениями увольняемым работникам признаются, в частности, выходные пособия, производимые работодателем при прекращении трудового договора, предусмотренные трудовыми договорами и (или) отдельными соглашениями сторон трудового договора, в том числе соглашениями о расторжении трудового договора, а также коллективными договорами, соглашениями и локальными нормативными актами, содержащими нормы трудового права

п. 9 в ред. Федерального закона от 29.11.2014 N 382-ФЗ

единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности) в соответствии с законодательством Российской Федерации

надбавки, обусловленные районным регулированием оплаты труда, в том числе начисления по районным коэффициентам и коэффициентам за работу в тяжелых природно-климатических условиях

в ред. Федерального закона от 22.08.2004 N 122-ФЗ

надбавки за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях, в районах европейского Севера и других районах с тяжелыми природно-климатическими условиями

в ред. Федерального закона от 22.08.2004 N 122-ФЗ

расходы в виде среднего заработка, сохраняемого в соответствии с законодательством Российской Федерации на время учебных отпусков, предоставляемых работникам налогоплательщика, а также расходы на оплату проезда к месту учебы и обратно

в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 06.06.2005 N 58-ФЗ, от 24.11.2014 N 366-ФЗ

расходы на оплату труда за время вынужденного прогула или время выполнения нижеоплачиваемой работы в случаях, предусмотренных законодательством Российской Федерации

утратил силу с 1 января 2010 года. - Федеральный закон от 24.07.2009 N 213-ФЗ

суммы платежей (взносов) работодателей по договорам обязательного страхования, суммы взносов работодателей, уплачиваемых в соответствии с Федеральным законом "О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений", а также суммы платежей (взносов) работодателей по договорам добровольного страхования (договорам негосударственного пенсионного обеспечения), заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами), имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на ведение соответствующих видов деятельности в Российской Федерации

в ред. Федеральных законов от 30.04.2008 N 55-ФЗ, от 29.06.2015 N 177-ФЗ

суммы, начисленные в размере тарифной ставки или оклада (при выполнении работ вахтовым методом), предусмотренные коллективными договорами, за календарные дни нахождения в пути от места нахождения организации (пункта сбора) к месту работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки работников в пути по метеорологическим условиям

в ред. Федерального закона от 27.07.2006 N 137-ФЗ

суммы, начисленные за выполненную работу физическим лицам, привлеченным для работы у налогоплательщика согласно специальным договорам на предоставление рабочей силы с государственными организациями

в ред. Федерального закона от 29.05.2002 N 57-ФЗ

в случаях, предусмотренных законодательством Российской Федерации, начисления по основному месту работы рабочим, руководителям или специалистам налогоплательщика во время их обучения с отрывом от работы в системе повышения квалификации или переподготовки кадров

в ред. Федерального закона от 29.05.2002 N 57-ФЗ

расходы на оплату труда работников-доноров за дни обследования, сдачи крови и отдыха, предоставляемые после каждого дня сдачи крови

расходы на оплату труда работников, не состоящих в штате организации-налогоплательщика, за выполнение ими работ по заключенным договорам гражданско-правового характера (включая договоры подряда), за исключением оплаты труда по договорам гражданско-правового характера, заключенным с индивидуальными предпринимателями

в ред. Федерального закона от 29.05.2002 N 57-ФЗ

предусмотренные законодательством Российской Федерации начисления военнослужащим, проходящим военную службу на государственных унитарных предприятиях и в строительных организациях федеральных органов исполнительной власти, в которых законодательством Российской Федерации предусмотрена военная служба, и лицам рядового и начальствующего состава органов внутренних дел, Государственной противопожарной службы, предусмотренные федеральными законами, законами о статусе военнослужащих и об учреждениях и органах, исполняющих уголовные наказания в виде лишения свободы

в ред. Федерального закона от 25.07.2002 N 116-ФЗ

доплаты инвалидам, предусмотренные законодательством Российской Федерации

расходы в виде отчислений в резерв на предстоящую оплату отпусков работникам и (или) в резерв на выплату ежегодного вознаграждения за выслугу лет и по итогам работы за год, осуществляемые в соответствии со статьей 324.1 настоящего Кодекса

п. 24 введен Федеральным законом от 29.05.2002 N 57-ФЗ,

в ред. Федерального закона от 29.11.2014 N 382-ФЗ

другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором

Книга учета доходов и расходов — важный налоговый регистр, применяющийся для фиксации хозяйственных операций и определения результата хозяйственной деятельности упрощенца.

Ознакомившись с этой статьей, вы:

- узнаете, как с помощью Универсального отчета проверить корректность заполнения затрат на оплату труда, налогов и взносов и определить, какие действия нужно предпринять, чтобы эти расходы отразились в КУДиР;

- получите ссылку на готовую настройку Проверка включения расходов по оплате труда, налогов и взносов в КУДиР для использования ее в своей программе.

Ошибка заполнения расходов в КУДиР оплаты труда

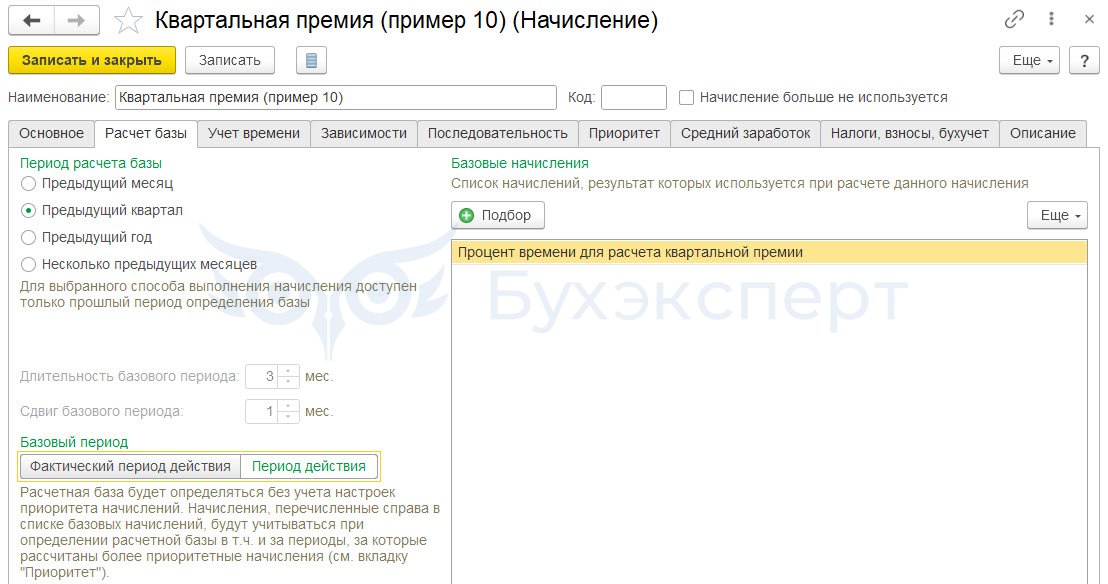

В программе 1С поддерживается автоматическое заполнение отчета Книга доходов и расходов УСН : раздел Отчеты — УСН — Книга доходов и расходов УСН . Иногда возникает ситуация, когда данные в отчете заполняются некорректно, отсутствуют или неверно отражаются сведения. При этом никаких «объяснений» отчет не дает, и совершенно непонятно, где искать ошибку.

01 января 2018 Организация приняла на работу нового сотрудника Калинину С.В. на должность швеи с окладом 35 000 руб.

За январь, февраль и март месяцы сотруднику была начислена и выплачена зарплата, но в состав расходов КУДиР сумма выплаченного дохода Калининой С.В. не попала.

Для проверки данных по непринятому расходу на зарплату воспользуемся настройкой Универсального отчета по регистру Расходы при УСН.

Настройка Универсального отчета

Универсальный отчет в программе расположен в разделе Отчеты — Стандартные отчеты — Универсальный отчет .

Заполнение шапки отчета

В шапке отчета укажите:

- Период — период составления отчета;

- Регистр накопления — тип источника данных;

- Расходы при УСН — наименование регистра, в котором хранятся данные по принятию расходов УСН;

- Остатки и обороты — данные регистра Расходы при УСН .

Настройка отчета

Откройте настройку отчета по кнопке Настройки . Выберите Вид — Расширенный.

Расширенный вид отчета позволяет работать со специальными вкладками:

- Отборы;

- Поля и сортировки;

- Оформление;

- Структура.

Это помогает настраивать отчет максимально гибко под свои условия.

Для отчета Проверка включения расходов по оплате труда, налогов и взносов в КУДиР заполним вкладки:

- Отборы ;

- Поля и сортировки ;

- Структура .

Вкладка Отборы

На вкладке Отборы по кнопке Добавить отбор укажите:

- 1-я строка:

- Поле — Вид расхода, Условие — В списке, Значение — Зарплата; Налоги (взносы).

По кнопке Показать выберите команду показывать В шапке отчета.

Заполненная вкладка Отборы выглядит следующим образом:

Если в базе учет ведется по нескольким организациям, можно добавить 2-ю строчку отбора:

- Поле — Организация, Условие — Равно, Значение — организация для которой производится проверка данных. PDF

Вкладка Поля и сортировки

На вкладке Поля и сортировки дополнительно к выставленным по умолчанию показателям по кнопке Добавить установите следующий показатель:

- Регистратор .

Используя стрелки «вверх» и «вниз», расположите поля в порядке следования. Для более компактной формы отчета оставьте флажки только на следующих показателях:

- Отражение в НУ ;

- Регистратор ;

- Сумма нач. остаток ;

- Сумма приход ;

- Сумма расход ;

- Сумма кон. остаток .

В окне Сортировки по кнопке Добавить укажите систему упорядочивания данных в отчете:

- Элемент расхода — По возрастанию;

- Вид расхода — По возрастанию.

Вкладка Структура

Исходная структура отчета содержит только детальные записи. Для построения собственной структуры отчета удалите настройку, заданную по умолчанию по кнопке Удалить .

По кнопке Добавить задайте группируемые поля, как показано на рисунке.

Формирование отчета

По кнопке Сформировать отчет будет построен по заданной настройками форме.

По отчету проверяем выполнение условий — зарплата:

- начислена;

- выплачена;

- принимается в НУ.

Как видно из отчета, несмотря на то, что сотруднику Калининой С.В. была начислена и выплачена зарплата, не было выполнено третье условие для включения затрат по выплате зарплаты в расходы УСН: графа Отражение в НУ — Не принимаются. Ошибка кроется в указанном для Калининой С.В. способе отражения в НУ расходов по зарплате.

Изменив Отражение в УСН и перепроведя документы начисления и выплаты, отчет сформирует правильные данные:

- Отражение в УСН — Принимаются.

Соответственно, расходы по зарплате Калининой С.В. отразятся в КУДиР за 1 кв. 2018 PDF

Чтобы каждый раз не пришлось настраивать отчет заново, БухЭксперт8 советует сохранить в 1С настройки по кнопке Сохранить вариант отчета .

После ввода наименования настройки, например, Проверка включения расходов по оплате труда, налогов и взносов в КУДиР, вам не придется каждый раз настраивать отчет заново. По кнопке Выбрать настройки достаточно обратиться к сохраненной настройке.

Настройки можно выгрузить или передать по почте. Подробнее:

Настройку Универсального отчета можно загрузить на другие компьютеры и базы данных по кнопке ЕЩЕ — Прочее — Изменить вариант отчета . Для этого в открывшейся форме настроек выберите команду Загрузить настройки : кнопка ЕЩЕ — Загрузить настройки .

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Универсальный отчет по проверке стоимости реализованных товаров в книге учета доходов и расходовПри работе на УСН не всегда понятно, почему некоторые расходы.

- Как отразить в Книге учета доходов и расходов расход, если НДФЛ платит другая организация?У вас нет доступа на просмотр. Чтобы получить доступ: Оформите.

- Когда отражать доход в книге учета доходов и расходов по ПСН, если услуги оказаны в 2017, а оплата прошла в 2018?У вас нет доступа на просмотр. Чтобы получить доступ: Оформите.

- Как расходы на приобретение ОС отражаются в Книге учета доходов и расходов при УСН при постоплате поставщику?.

Карточка публикации

(12 оценок, среднее: 4,67 из 5)

Все комментарии (4)

все больше нового для себя узнаю. спасибо

Спасибо, очень полезная публикация. Помогли найти ошибку.

Спасибо, очень полезная информация

Спасибо за пояснения,советую Ваш сайт коллегам и друзьям

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

Приобретение малоценных объектов сроком использования более 12 месяцев

Нам исполнилось 10 лет - с ЮБИЛЕЕМ! Идем и дальше вместе!

Вебинар УСН четко, быстро, очень хорошо систематизировано. Марии Демашевой и всем сотрудникам огромное спасибо!

Читайте также: