Налоговый мониторинг как форма налогового контроля презентация

Опубликовано: 15.05.2024

Автор: Шелег Е. Е., эксперт информационно-справочной системы «Аюдар Инфо»

Налоговый мониторинг – форма налогового контроля, применяемая только к крупным организациям, причем на их добровольной основе (по заявлению при утвердительном решении налогового органа). Но для того чтобы попасть под этот вид контроля, необходимо соблюсти определенные условия, прописанные в разд. V.2 НК РФ.

С июля 2021 года они заработают в обновленном виде – соответствующие изменения внесены Федеральным законом от 29.12.2020 № 470-ФЗ (далее – Закон № 470-ФЗ). Об этом поговорим далее и напомним основные моменты по теме.

Какова суть налогового мониторинга?

Налоговый мониторинг предоставляет возможность налогоплательщику взаимодействовать с налоговым органом в режиме реального времени: первый раскрывает информацию, второй, получая доступ к данным бухгалтерского и налогового учета организации, проводит анализ. Обнаружив нарушение, инспекция составляет мотивированное мнение (а не решение о привлечении к ответственности!). Мотивированное мнение может быть составлено и по заявлению налогоплательщика.

Таким образом, налоговый контроль ведется непрерывно.

Кто может участвовать в налоговом мониторинге?

Согласно п. 3 ст. 105.26 НК РФ в редакции Закона № 470-ФЗ перейти на налоговый мониторинг могут организации, у которых по итогам года, предшествующего году представления заявления о проведении налогового мониторинга, будут выполнены следующие условия в совокупности:

общая сумма НДС, акцизов, НДФЛ, налога на прибыль, НДПИ и страховых взносов составляет не менее 100 млн руб. (прежде – 300 млн руб.);

доходы по данным бухгалтерской (финансовой) отчетности составили не менее 1 млрд руб. (прежде – не менее 3 млрд руб.);

балансовая стоимость активов (на 31 декабря) составляла не менее 1 млрд руб. (прежде – не менее 3 млрд руб.).

Обратите внимание: в расчет общей суммы налогов и страховых взносов включаются налоги, которые уплачивает (перечисляет) как налогоплательщик, так и налоговый агент.

А вот НДС и акцизы, которые нужно уплатить при перемещении товаров через таможенную границу ЕАЭС, в расчет не включаются.

Все эти условия должны выполняться, если на момент подачи заявления мониторинг не проводится.

Для организации, уже «включившейся» в налоговый мониторинг, а также для организации, являющейся участником КГН (в том числе ответственным участником этой группы), выполнение названных условий для принятия решения о проведении мониторинга в соответствии со ст. 105.27 НК РФ не является обязательным.

Как подать заявление на проведение налогового мониторинга?

Заявление о проведении налогового мониторинга организация представляет в налоговый орган по месту своего нахождения (по месту ее учета – для крупнейших налогоплательщиков) не позднее 1 сентября (ранее – не позднее 1 июля) года, предшествующего периоду, за который проводится налоговый мониторинг (п. 1 ст. 105.27 НК РФ в редакции Закона № 470-ФЗ).

Для перехода на налоговый мониторинг с 2021 года рекомендуется использовать заявление, направленное Письмом ФНС России от 31.08.2020 № БВ-4-23/13939@.

Обратите внимание: организация, подавшая заявление о проведении налогового мониторинга, до принятия налоговым органом соответствующего (положительного либо отрицательного) решения может отозвать его на основании письменного заявления. При таких обстоятельствах заявление не считается представленным (п. 3 ст. 105.27 НК РФ).

Какие еще документы (информацию) нужно представить?

С заявлением о проведении налогового мониторинга также представляются (п. 2 ст. 105.27 НК РФ в редакции Закона № 470-ФЗ):

регламент информационного взаимодействия (его содержание представлено в п. 6 ст. 105.26 НК РФ; в случае неполного информирования налоговый орган не позднее месяца со дня получения заявления сообщает об этом организации с требованием представить в течение 10 дней необходимые пояснения и (или) внести соответствующие изменения в регламент);

информация об организациях, о физических лицах, которые прямо и (или) косвенно участвуют в организации, представляющей заявление о проведении налогового мониторинга, и при этом доля такого участия составляет более 25 %;

учетная политика для целей налогообложения организации, действующая в календарном году, в котором представлено заявление о проведении налогового мониторинга, включающая информацию о порядке отражения организацией в регистрах бухгалтерского и налогового учета доходов и расходов, объектов налогообложения и налоговой базы, сведения о регистрах бухгалтерского учета, об аналитических регистрах налогового учета;

внутренние документы, регламентирующие систему внутреннего контроля организации.

К сведению: для целей проведения налогового мониторинга под системой внутреннего контроля за совершаемыми фактами хозяйственной жизни и правильностью исчисления (удержания), полнотой и своевременностью уплаты (перечисления) налогов, сборов, страховых взносов понимается совокупность организационной структуры, методик и процедур, утвержденных организацией для упорядоченного и эффективного ведения финансово-хозяйственной деятельности (в том числе для достижения финансовых и операционных показателей, сохранности активов), выявления, оценки, минимизации и (или) устранения рисков неправильного исчисления (удержания), неполной и (или) несвоевременной уплаты (перечисления) налогов, сборов, страховых взносов организации в целях выявления, исправления и предотвращения ошибок и искажения информации при исчислении (удержании) налогов, сборов, страховых взносов, полноты и своевременности их уплаты (перечисления), а также для своевременной подготовки бухгалтерской (финансовой), налоговой и иной отчетности организации (п. 7 ст. 105.26 НК РФ в редакции Закона № 470-ФЗ).

Как налоговый орган принимает решение о проведении налогового мониторинга?

По результатам рассмотрения заявления о проведении налогового мониторинга и документов (информации), представленных организацией, руководитель (заместитель руководителя) налогового органа до 1 ноября года, в котором представлено заявление о проведении налогового мониторинга, принимает одно из следующих решений (п. 4 ст. 105.27 НК РФ):

1) о проведении налогового мониторинга;

2) об отказе в проведении налогового мониторинга. Такое решение должно быть мотивированным. Основания для принятия решения об отказе в проведении налогового мониторинга перечислены в п. 5 ст. 105.27 НК РФ.

Каковы сроки проведения налогового мониторинга?

В силу п. 4 ст. 105.26 НК РФ налоговый мониторинг проводится за календарный год (продлевать его можно неограниченное количество раз). Этот срок начинается с 1 января года указанного периода и оканчивается 1 октября года, следующего за этим периодом (п. 5 ст. 105.26 НК РФ).

Когда налоговый орган вправе продлить налоговый мониторинг?

В Налоговом кодексе закреплено право на автоматическое продление налогового мониторинга на следующий год в случае, если налогоплательщик не представил до 1 декабря года, за который проводится налоговый мониторинг, заявление об отказе в его проведении (п. 7 ст. 105.27 НК РФ в редакции Закона № 470-ФЗ). Таким образом, подавать каждый год заявление не нужно.

Особые положения для продления налогового мониторинга предусмотрели и при подаче уточненной декларации. О таком решении (оно принимается руководителем налогового органа или его заместителем до окончания срока, указанного в абз. 1, – 1 октября года, следующего за годом проведения мониторинга) налоговый орган уведомляет организацию в течение 5 дней со дня принятия решения.

В частности, налоговый орган вправе продлить налоговый мониторинг (п. 6 ст. 105.26 НК РФ (в редакции Закона № 470-ФЗ):

не более чем на 3 месяца – если налогоплательщик представит в календарном году, за который налоговый мониторинг не проводится, менее чем за 3 месяца до окончания срока проведения мониторинга уточненную налоговую декларацию (уточненный расчет) за налоговый (отчетный) период года, за который проводится или проведен мониторинг;

не более чем на 6 месяцев – если налогоплательщик представит в календарном году, за который налоговый мониторинг не проводится, менее чем за 6 месяцев до окончания срока проведения мониторинга «уточненку» по НДС (акцизу) с суммой налога к возмещению, за налоговый период года, за который проводится или проведен налоговый мониторинг.

К сведению: в случае представления налоговой декларации (расчета) или «уточненки» (декларации, расчета) за налоговый (отчетный) период года, за который проведен налоговый мониторинг, такая отчетность проверяется в рамках проведения налогового мониторинга, срок проведения которого не окончен.

При каких обстоятельствах налоговый мониторинг прекращается досрочно?

Случаи досрочного прекращения налогового мониторинга указаны в ст. 105.28 НК РФ (в редакции Закона № 470-ФЗ):

1) неисполнение организацией регламента информационного взаимодействия;

2) выявление налоговым органом факта представления организацией недостоверной информации в ходе мониторинга;

3) систематическое (2 раза и более) непредставление или несвоевременное представление налоговому органу в ходе мониторинга документов (информации), пояснений в порядке, предусмотренном ст. 105.29 НК РФ.

Обратите внимание: налоговый орган уведомляет (в электронной форме) организацию о наличии основания для досрочного прекращения мониторинга в течение 10 дней со дня установления обстоятельств для этого.

Последующие 10 дней (со дня получения уведомления) отводятся организации для принятия ею мер по устранению указанных обстоятельств (разумеется, если такая возможность имеется) и уведомления налоговиков об этом либо представления пояснений и документов (при наличии), подтверждающих отсутствие оснований для досрочного прекращения налогового мониторинга (п. 1.1 ст. 105.28 НК РФ, введенный Законом № 470-ФЗ).

Пояснения и прилагаемые к ним документы (при наличии) представляются в налоговый орган в электронной форме по ТКС и (или) посредством предоставления доступа к таким документам через информационные системы организации в случае получения к ним доступа налогового органа.

По результатам рассмотрения уведомления об устранении обстоятельств для досрочного прекращения налогового мониторинга или пояснений с документами либо (при отсутствии таковых) налоговый орган в течение 10 дней со дня истечения срока для представления документов принимает решение о досрочном прекращении налогового мониторинга или уведомляет (в электронной форме) организацию об отсутствии оснований для досрочного прекращения мониторинга.

Каков порядок устранения выявленных в ходе мониторинга нарушений?

Если при проведении мониторинга выявлены противоречия между представленными сведениями либо несоответствия между представленными и имеющимися у налогового органа сведениями, он сообщает об этом организации – той отводится 5 дней, чтобы представить необходимые пояснения или внести соответствующие исправления (п. 2 ст. 105.29 НК РФ).

Если таковые не дали результатов и факт, свидетельствующий о неправильном исчислении (удержании), неполной или несвоевременной уплате (перечислении) налогов, сборов, страховых взносов, будет установлен, налоговый орган обязан составить мотивированное мнение. Организацию уведомят (в течение 10 дней) о наличии оснований для составления мотивированного мнения в порядке, предусмотренном ст. 105.30 НК РФ (п. 2.1, введенный в ст. 105.29 НК РФ Законом № 470-ФЗ).

Обратите внимание: в уведомлении указываются документально подтвержденные факты, свидетельствующие о нарушениях, выявленные в ходе мониторинга, а также выводы и предложения налогового органа по устранению выявленных нарушений.

Организация в течение 15 дней со дня получения такого уведомления вправе представить налоговикам необходимые пояснения или внести соответствующие исправления, сообщив об этом налоговому органу в электронной форме по ТКС и (или) через свои информационные системы, к которым предоставлен доступ налоговому органу. И только если после этого нарушения останутся, инспекция составит мотивированное мнение.

Обратите внимание: мотивированное мнение направляется организации в течение 5 дней со дня его составления. Оно может быть составлено в течение срока проведения налогового мониторинга (п. 3 ст. 105.30 НК РФ в редакции Закона № 470-ФЗ).

При проведении налогового мониторинга налоговый орган вправе истребовать у организации необходимые документы (информацию), пояснения, связанные с правильностью исчисления (удержания), полнотой и своевременностью уплаты (перечисления) налогов, сборов, страховых взносов (п. 3 ст. 105.29 НК РФ). Такая информация может быть передана в электронной форме или через информационные системы организации, к которым предоставлен доступ налоговому органу. Не запрещено представлять документы и на бумажном носителе (в виде заверенных организацией копий), которые могут быть переданы в электронной форме в виде электронных образов документов (документов на бумажном носителе, преобразованных в электронную форму путем сканирования с сохранением их реквизитов). Истребуемые информация или пояснения могут быть представлены в налоговый орган в электронной форме в виде электронных образов документов (п. 4 ст. 105.29 НК РФ в редакции Закона № 470-ФЗ).

Обратите внимание: в ходе проведения мониторинга налоговый орган не вправе истребовать у организации документы, ранее представленные в налоговый орган в виде заверенных организацией (ее представителем) копий на бумажном носителе или в электронной форме, заверенные усиленной квалифицированной электронной подписью организации (ее представителя).

Вправе ли организация составить запрос о предоставлении мотивированного мнения?

К сведению: запрос о предоставлении мотивированного мнения в отношении сделки (совокупности взаимосвязанных сделок), операции (операций), а также иных фактов хозяйственной жизни может быть направлен организацией не позднее 1 июля года, следующего за периодом, в котором они были совершены.

Запрос о представлении мотивированного мнения и прилагаемые к нему документы (при их наличии) направляются в налоговый орган в электронной форме по ТКС либо через информационные системы организации, к которым предоставлен доступ налоговому органу (п. 4.3, введенный в ст. 105.30 НК РФ Законом № 470-ФЗ).

Мотивированное мнение по запросу организации должно быть направлено ей в течение месяца со дня получения налоговиками запроса. Вместе с тем указанный срок может быть продлен на месяц для истребования у этой организации или у иных лиц документов (информации), необходимых для подготовки мотивированного мнения. Об этом налоговый орган сообщает организации в электронной форме в течение 3 дней со дня принятия соответствующего решения (п. 5 ст. 105.30 НК РФ в редакции Закона № 470-ФЗ).

Если организация согласна с мотивированным мнением, в течение месяца с даты его получения она должна сообщить об этом и подтвердить (в том числе документально) выполнение указаний инспекцией (п. 6 ст. 105.30 НК РФ). Организации также следует уведомить налоговый орган, который составил мотивированное мнение в отношении планируемых сделок (операций) или совокупности взаимосвязанных сделок (операций), о начале совершения (об отказе от совершения) таких сделок (операций) не позднее месяца со дня начала их совершения (отказа от их совершения) (п. 6 ст. 105.30 НК РФ в редакции Закона № 470-ФЗ).

К сведению: уведомление и прилагаемые к нему документы (при их наличии), подтверждающие выполнение указанного мотивированного мнения, представляются в налоговый орган в электронной форме либо через информационные системы организации, к которым предоставлен доступ налоговому органу.

В случае несогласия с мотивированным мнением организация в течение месяца со дня его получения представляет разногласия в налоговый орган, которым составлено это мотивированное мнение (п. 8 ст. 105.30 НК РФ). После этого проводится взаимосогласительная процедура.

Как проверяют участников налогового мониторинга?

В силу п. 1.1 ст. 88 НК РФ (в редакции Закона № 470-ФЗ) при представлении в течение срока проведения налогового мониторинга налоговой декларации (расчета) или «уточненок» за налоговый (отчетный) период года, за который проводится или проведен налоговый мониторинг, камеральная налоговая проверка не проводится. Исключение – случай досрочного прекращения мониторинга менее чем через 3 месяца со дня представления такой декларации (расчета). При этих обстоятельствах «камералка» проводится со дня, следующего за днем досрочного прекращения налогового мониторинга.

Налоговые органы не вправе проводить и выездные налоговые проверки (ВНП) за период, за который проводится (проведен) налоговый мониторинг в отношении налогов, обязанность по исчислению и уплате которых в соответствии с НК РФ возложена на налогоплательщика. Исключением являются следующие случаи (п. 5.1 ст. 89 НК РФ в редакции Закона № 470-ФЗ):

1) проведение ВНП вышестоящим налоговым органом – в порядке контроля за деятельностью налогового органа, проводившего налоговый мониторинг;

2) досрочное прекращение налогового мониторинга;

3) невыполнение налогоплательщиком мотивированного мнения в срок до 1 декабря года, следующего за периодом, за который проводился налоговый мониторинг. В этом случае решение о проведении ВНП выносится налоговым органом не позднее 2 месяцев со дня истечения указанного срока;

4) представление налогоплательщиком в календарном году, за который налоговый мониторинг не проводится, «уточненок» (декларации, расчета) за период, когда он проводился, с уменьшением суммы налога или взносов, увеличением суммы возмещения НДС и акцизов либо увеличением суммы убытка.

В статье освещены основное моменты налогового мониторинга с акцентом на изменения, которые вступят в силу с 01.07.2021. Переход на этот вид контроля упрощается: снижаются лимиты по доходам и активам с 3 млрд до 1 млрд руб., по уплаченным налогам – с 300 млн до 100 млн руб.

Взаимодействие налоговых органов и участников системы налогового мониторинга будет осуществляться не только через личный кабинет налогоплательщика, но и через информационные системы организации, к которым предоставлен доступ налоговому органу.

Исключаются основания для проведения камеральных налоговых проверок, что обеспечит непрерывность налогового мониторинга.

Заявить о переходе на мониторинг можно будет до 1 сентября.

С 2016 года в России появилась новая форма налогового контроля — налоговый мониторинг. До сих пор это было доступно только крупным налогоплательщикам, но с 2022 года к мониторингу могут присоединиться и некоторые представители среднего бизнеса. Рассказываем в чём заключается налоговый мониторинг, какие преимущества даёт и как стать его участником.

Что такое налоговый мониторинг

Суть мониторинга в том, что налоговые инспекторы получают доступ к учётной базе организации и контролируют правильность начисления и уплаты налогов. Взамен организацию освобождают от камеральных и выездных проверок за этот период, но есть исключения.

Порядок проведения мониторинга прописан в разделе V.2 НК РФ. Чтобы участвовать в налоговом мониторинге, нужно подать заявление в инспекцию ФНС по месту регистрации организации.

Участники налогового мониторинга

На 2021 год приём заявлений на налоговый мониторинг уже завершён. Чтобы привлечь к мониторингу больше организаций, с 2022 года требования будут снижены, изменения внесены Федеральным законом от 29.12.2020 № 470-ФЗ.

Плюсы и минусы налогового мониторинга

Чем выгодно добровольно раскрывать свои карты налоговикам:

- компании, которой нечего скрывать, больше доверяют государственные органы и партнёры;

- в период действия налогового мониторинга не будут проводиться камеральные и выездные проверки. Есть исключения — проверки могут проводить при возмещении НДС или акциза, уменьшении суммы налога к уплате или увеличении убытка по сравнению с предыдущей декларацией, досрочном прекращении мониторинга, предоставлении декларации позже 1 июля года, следующего за контролируемым годом;

- в процессе мониторинга организация может сразу узнать о найденных ошибках и противоречиях и урегулировать эти вопросы без штрафов;

- если есть сомнения в правильности начисления или уплаты налогов, можно проконсультироваться с инспекторами и получить их мотивированное мнение. Причём если компания сделает что-то на основе мотивированного мнения и это приведёт к нарушениям, оштрафовать её за это уже не смогут, если мотивированное мнение составлялось не на основании искажённых данных.

Если организация, участвующая в мониторинге не представит в срок декларации, ответственность будет та же, что и для всех остальных.

К недостаткам можно отнести постоянный налоговый контроль со стороны ИФНС, риск утечки конфиденциальной информации и большие требования к системе внутреннего контроля в организации.

Как стать участником мониторинга

Организации, которая хочет участвовать в мониторинге и соответствует его критериям, нужно подать заявление в налоговую инспекцию по месту регистрации.

Нельзя заявиться на мониторинг только по отдельным налогам.

ФНС России утвердила официальную форму заявления приказом № ММВ-7-15/323 от 21.04.2017, но лучше использовать форму рекомендованную Письмом ФНС России №БВ-4-23/13939@ от 31.08.2020.

Срок подачи заявления — до 1 июля года, который предшествует периоду мониторинга. К заявлению нужно приложить следующие документы:

- регламент информационного взаимодействия. Форма регламента по Приказу ФНС России от 21.04.2017 №ММВ-7-15/323@;

- информацию о физических или юридических лицах, чья доля участия в организации превышает 25%;

- действующую учётную политику организации для целей налогообложения;

- информацию об организации внутреннего контроля в компании. Она должна соответствовать требованиям, установленным Приказом ФНС России от 16.06.2017 №ММВ-7-15/509@.

До 1 ноября налоговая инспекция рассматривает полученные материалы и в течение пяти рабочих дней принимает решение:

- провести налоговый мониторинг. В этом случае организации отправят уведомление по форме, указанной в приложении №5 к Приказу ФНС России № ММВ-7-15/323@ от 21.04.2017;

- отказать в проведении мониторинга — организация получит уведомление по форме в приложении №6 к Приказу № ММВ-7-15/323@.

Отказать могут из-за несоответствия критериям, либо несоответствия системы внутреннего контроля или информационного взаимодействия установленным требованиям.

При положительном решении мониторинг начинается с 1 января следующего года. Если организация не захочет продолжать мониторинг в течение второго года, нужно подать в налоговую заявление об отказе не позднее 1 декабря контролируемого года. Если такого заявления не будет, мониторинг автоматически продлевается ещё на два календарных года. То есть если компания заявилась в 2020 году и в течение 2021 года является участником мониторинга, то чтобы в 2022 году мониторинга не было, нужно подать заявление об отказе до 1 декабря 2021 года. Если заявления не будет, мониторинг продлится в 2022 и 2023 годах.

Период мониторинга

Мониторинг охватывает один календарный год: с 1 января по 31 декабря. Налоговая инспекция должна завершить его до 1 октября следующего года.

Например, в компании налоговый мониторинг будет проводиться с 1 января по 31 декабря 2022 года. Инспекция ФНС в срок до 1 октября 2023 года обязана завершить проверку деятельности этой компании за 2022 год и предоставить все необходимые документы.

Если организация нарушает регламент взаимодействия, не предоставляет документы или даёт недостоверные сведения, мониторинг могут прекратить досрочно. Инспекция ФНС письменно сообщит об этом организации в течение 10 рабочих дней после возникновения обстоятельств, но не позднее 1 сентября следующего за контрольным года.

Как проходит мониторинг

Налоговая инспекция проводит его на своей территории на основе деклараций и учётных данных из базы, куда организация даёт доступ.

Налоговики имеют право:

- запрашивать документы, информацию по расчётам и уплате налогов, сборов, страховых взносов;

- требовать письменные или устные пояснения по существу запроса;

- привлекать специалистов и экспертов.

Документы или информацию по запросам нужно отправлять в налоговую инспекцию в виде заверенных копий:

- в бумажном виде — через уполномоченного представителя или по почте;

- в электронном виде, по телекоммуникационным каналам связи.

На подготовку документов у организации есть 10 дней. Если этого времени недостаточно, можно попросить отсрочку. Повторно запрашивать одни и те же документы налоговики не могут.

Если инспекторы находят недочёты или ошибки, они отправляют организации мотивированное мнение. Это можно сделать максимум до 1 июля года, следующего за периодом мониторинга. Если у организации нет возражений, она обязана исполнить предписания налоговиков.

Мотивированное мнение налоговиков может запросить и сама организация, если в чём-то сомневается, и тоже не позднее 1 июля года, следующего после периода мониторинга.

Если налоговики обнаружат несоответствия по исчислению или уплате налогов и сборов — они отправляют мотивированное мнение в течение 5 рабочих дней. Когда сомнения есть у самой организации, она запрашивает мотивированное мнение у налоговой инспекции. Если у организации остались не исполненные мотивированные мнения, не позднее 1 декабря следующего за контрольным года налоговики должны об этом сообщить.

Налоговый мониторинг – это форма налогового контроля за правильностью исчисления, полнотой и своевременностью уплаты налогов и сборов.

Понятие и предмет налогового мониторинга

Налоговый мониторинг представляет собой относительно новую форму выражения налогового контроля и учета, направленную на установление наблюдения за соблюдением норм налогоплательщиками, которые устанавливаются положениями НК РФ.

Непосредственным предметом контроля налогового мониторинга в России является правильность исчисления, полнота и своевременность уплаты установленных налогов и сборов, проверка базы доходов как юридических, так и физических лиц, проверка всех этапов процедуры уплаты предусмотренных сборов, защита бюджета государства и своевременное обнаружение нарушений действующих налоговых норм в организациях.

Помимо этого, цель работы налогового мониторинга предусматривает и защиту законных интересов налогоплательщиков, особенно, если это новая служба и финансовый порядок учета, налогообложения, перехода на УСН еще совсем не налажен.

Данная форма контроля выражается в постоянном наблюдении и фиксировании определенных результатов, которые были выявлены в ходе той или иной проверки. Затем полученные результаты могут быть сравнены.

На основании данной операции составляется соответствующий график, который может показать важные процессы, выявить цикличность и обнаружить иные важные сведения.

Налоговый мониторинг является установленной юридической процедурой, следовательно, его результаты могут быть использованы для установления определенных санкций и штрафов за те или иные нарушения, которые были допущены налогоплательщиками.

Чтобы данные результаты оказались правомерными и действительными, налоговый мониторинг должен быть проведен с учетом всех требований и нормативов, которые были установлены положениями действующего НК РФ.

Проведение налогового мониторинга

Проведение налогового мониторинга является важной налоговой процедурой, которая может проводиться только при наличии законных на это оснований и только определенными лицами, имеющими соответствующие полномочия. При этом данная форма контроля и способы ее осуществления должны полностью соответствовать положениям, которые содержат нормы налогового законодательства России, а также соответствующий регламент.

Сама процедура проведения налогового мониторинга в России, как форма контроля, осуществляется на основании представления доступа налоговому органу к определенным сведениям, содержащимся в организациях. К этим сведениям можно отнести данные финансовой отчетности участников налоговых правоотношений, информацию базы доходов и расходов и т.д.

Особым примечанием выступает тот факт, что данный доступ должен быть представлен налоговому органу на постоянной основе, для последующего регулярного осуществления контроля в установленной форме. Налоговый мониторинг, как форма проверки участников налоговых правоотношений, обладает достаточно редкой особенностью – он носит длящийся характер.

В тоже время, важной особенностью, которую предусматривают действующие нормы законодательства России, является тот факт, что налоговый орган не вправе осуществлять дополнительные проверки, в том числе и выездные, в том случае, если в данный момент осуществляется налоговый мониторинг.

Условия проведения налогового мониторинга

Налоговый мониторинг может быть проведен при наличии определенных условий, которые устанавливаются положениями НК РФ и являются обязательными для сотрудников налоговых организаций.

Главным условием проведения налогового мониторинга выступает тот факт, что он проводится по письменному заявлению представителя организации, которая выражает свое желание на осуществление данной процедуры. Подать заявление могут организации, которые отвечают следующим условиям, которые устанавливает НК РФ:

- общая налоговая сумма базы доходов, которая включает в себя НДС, налог на прибыль и т.д., составляет не менее 300 миллионов рублей, за определенный отчетный период;

- объем базы доходов, по данным действующей бухгалтерской отчетности, составляет не менее 3 миллиардов рублей, за отчетный период – календарный год, в который было подано соответствующее заявление;

- общая сумма активов, в соответствии с данными бухгалтерской отчетности, составляет не менее 3 миллиардов рублей, за отчетный период – год, предшествующий году, в котором было подано заявление.

Заявление подается заинтересованным лицом в налоговый орган, по месту нахождения организации, либо иного юридического лица. Организации, которые были признаны крупнейшими налогоплательщиками, должны подавать заявление по месту данного учета в налоговых органах.

Заявление, как правовой документ, должно содержать все необходимые сведения: форма организации, ее регламент, количество законных участников, финансовый порядок учета и налогообложения, данные базы доходов, УСН и т.д.

Срок проведения и цели налогового мониторинга

Налоговый мониторинг участников правоотношений осуществляется в соответствии с целями, поставленными положениями налогового законодательства России и НК РФ. В основной список целей можно включить следующие:

- максимальное снижение рисков для участников, касаемо применения штрафных санкций со стороны государства, которые нередко бывают вызваны определенными нарушениями норм действующего законодательства России;

- осуществление определенного страхования от возможных убытков, которые могли бы повлечь непреднамеренные нарушения действующих норм налогового законодательства и НК РФ;

- более легкое и быстрое урегулирование возможных проблем, которые были найдены во время непосредственного осуществления мониторинга, например, неверного перехода на УСН;

Как видно из вышеперечисленных положений, налоговый мониторинг всегда преследует основную цель – обеспечение защиты законных интересов и прав налогоплательщиков.

Налоговый мониторинг проводится в определенный временной период – финансовый год, следующим за годом, когда балы осуществлена подача соответствующего заявления заинтересованной организацией.

Общие положения устанавливают, что налоговый мониторинг начинается 01 января года и продолжается до 01 октября следующего года.

Регламент учета и информационного взаимодействия

Регламент учета и информационного взаимодействия устанавливает особый порядок представления налоговому органу требующихся документов, носящих финансовый характер. Данный документ представляет собой сведения базы доходов, данные УСН и налогового учета, финансовый отчет участников и т.д.

Помимо этого, регламент учета и информационного взаимодействия устанавливает действующий порядок уплаты и учета страховых взносов, перечисления налогов, перехода на УСН.

Регламент учета и информационного взаимодействия составляется и утверждается в соответствии с действующей формой, предусмотренной нормами налогового права.

Несоблюдение установленной формы, также неполное указание требуемых сведений, либо представление ложной информации, приведут к тому, что существующий регламент учета и информационного взаимодействия будет признан недействительным и не сможет учитываться во время непосредственного проведения налогового мониторинга уполномоченными лицами.

Данный финансовый документ должен содержать максимально подробные и точные сведения о схеме учета налогов конкретной организации, вне зависимости от того, применяет ли данная служба УСН или нет.

Контроль в форме налогового мониторинга начал работать с 01.01.2015. При такой форме контроля инспекторы получают доступ к данным бухгалтерского и налогового учета компаний, которые заключили с ФНС специальное соглашение. Переход к налоговому мониторингу позволяет организациям избежать налоговых проверок, а также сэкономить значительные средства на уплате налоговых штрафов и пеней.

Рассказываем, что собой представляет эта форма налогового администрирования, кто может подключиться к налоговому мониторингу и как это сделать.

Что такое налоговый мониторинг

Налоговый мониторинг является разновидностью налогового контроля, проводимого с согласия и по заявлению самого налогоплательщика (ст. 105.26 НК РФ).

Отличительной чертой данного вида контроля является то, что он проводится путем предоставления налоговым органам онлайн-доступа к учетной системе налогоплательщика, включая бухгалтерскую и налоговую отчетность организации. Налоговики сами контролируют учет и отчетность плательщика и выявляют ошибки.

Налоговые проверки (выездные и камеральные) в рамках мониторинга не проводятся. Проверки заменяются на оперативное взаимодействие с самим налогоплательщиком. Причем вместо сплошных проверок налоговики выявляют в ходе мониторинга операции с высокими рисками. В частности, контролируют вычеты по НДС, обоснованность расходов.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Налоговый мониторинг - разновидность налогового контроля, проводимого с согласия и по заявлению самого налогоплательщика. Налоговым органам предоставляется онлайн-доступ к учетной системе налогоплательщика, включая бухгалтерскую и налоговую отчетность организации. Налоговики сами контролируют учет и отчетность и выявляют ошибки.

2. Налоговые проверки (выездные и камеральные) в рамках мониторинга не проводятся.

3. Подключиться к налоговому мониторингу могут только крупнейшие налогоплательщики с миллиардными доходами.

4. Не исключено, что в ближайшем времени требования к претендентам на подключение к налоговому мониторингу смягчат.

Все это происходит оперативно в режиме реального времени, без выездов к налогоплательщику и без применения к нему традиционных мер воздействия, практикуемых налоговиками.

При этом переход на налоговый мониторинг способствует значительному снижению финансовых издержек бизнеса и экономии на налоговых санкциях. Так, по данным ФНС, организации, которые перешли на налоговый мониторинг, на 30% сократили затраты на сопровождение налоговых проверок. А общая экономия по пеням при этом составила 31,2 млн руб.

Кто может участвовать в налоговом мониторинге

Закон ограничивает число плательщиков, которые могут подключиться к налоговому мониторингу. Таким правом наделяются только крупнейшие налогоплательщики с миллиардными доходами.

Организация вправе обратиться с заявлением о проведении налогового мониторинга только при одновременном соблюдении следующих условий (п. 3 ст. 105.26 НК РФ):

- совокупная сумма НДС, акцизов, налога на прибыль и НДПИ, подлежащих уплате за предыдущий год, составляет не менее 300 млн руб.;

- суммарный объем полученных доходов составляет не менее 3 млрд руб.;

- совокупная стоимость активов по данным бухгалтерской (финансовой) отчетности организации составляет не менее 3 млрд руб.

Здесь учитываются данные за год, предшествующий году подачи заявления о проведении мониторинга. Всего в России этим критериям отвечают чуть более 1 800 компаний.

Если организация не соответствует хотя бы одному из указанных выше критериев, в проведении мониторинга ей откажут.

За последние годы количество участников налогового мониторинга выросло с 7 до 44 компаний.

При этом не исключено, что в ближайшем времени требования к претендентам на подключение к налоговому мониторингу смягчат.

Заявление о проведении мониторинга

Налоговый мониторинг проводится налоговым органом исключительно в заявительном порядке с добровольного согласия плательщика (ст. 105.26 НК РФ). Форма заявления утверждена приказом ФНС России от 21.04.2017 № ММВ-7-15/323@ «Об утверждении форм документов, используемых при проведении налогового мониторинга, и требований к ним».

Заявление подается в налоговый орган по месту нахождения организации не позднее 1 июля года, предшествующего году, в котором будет проводиться налоговый мониторинг. Если организация уже подключена к мониторингу и хочет его продлить, заявление нужно подать не позднее 1 сентября текущего года (ст. 105.27 НК РФ).

К заявлению необходимо приложить комплект следующих документов:

- регламент информационного взаимодействия. В этом документе указывается порядок учета доходов и расходов, порядок предоставления налоговикам документов и сведений, а также данные о налоговых регистрах организации;

- сведения об организациях и физлицах, которые прямо или косвенно участвуют в организации (при доле участия более 25%);

- учетную политику организации;

- документы, регламентирующие систему внутреннего контроля организации.

Документы представляются на рассмотрение налогового органа. Если у налоговиков возникнут какие-либо вопросы по документам, представленным организацией, они сообщат об этом не позднее 1 месяца со дня получения заявления о проведении налогового мониторинга.

В свою очередь, организация должна будет в 10-дневный срок представить в инспекцию необходимые пояснения (дополнительные документы и информацию). В противном случае в проведении мониторинга будет отказано.

При этом до принятия решения о проведении мониторинга организация вправе отозвать свое заявление. В случае отзыва заявления оно не будет считаться поданным.

Решение по заявлению принимается до 1 ноября текущего года. Решение о проведении налогового мониторинга (решение об отказе в его проведении) направляется организации в течение 5 дней со дня его принятия. При этом сам мониторинг начнется с 1 января следующего года.

Регламент информационного взаимодействия

Регламент информационного взаимодействия налогоплательщиков с налоговым органом в рамках мониторинга утвержден приказом ФНС России от 21.04.2017 № ММВ-7-15/323@.

В Регламенте должны быть прописаны:

- Порядок доступа налогового органа к данным налогоплательщика.

- Порядок отражения организацией в регистрах бухгалтерского и налогового учета доходов, расходов, объектов налогообложения, сведения о регистрах бухгалтерского учета, об аналитических регистрах налогового учета.

- Информация о системе внутреннего контроля организации за совершаемыми фактами хозяйственной жизни и правильностью исчисления (удержания), полнотой и своевременностью уплаты (перечисления) налогов, сборов, страховых взносов.

Порядок доступа налогового органа к данным налогоплательщика

В Регламенте должен быть указан способ информационного взаимодействия организации с налоговым органом (предоставление доступа к информационным системам (ресурсам) и (или) передача документов (информации) по телекоммуникационным каналам связи через оператора электронного документооборота).

Это может быть прямой доступ на просмотр информационной базы либо доступ к «Витрине данных». Технических требований к «Витрине данных» в настоящее время не предусмотрено.

На практике «Витрина данных» – это информационная система, позволяющая хранить данные и раскрывать их налоговому органу с целью проведения налогового мониторинга.

В Регламенте необходимо перечислить, какое программное обеспечение используется, порядок подключения. Налогоплательщику необходимо создать рабочее место налогового органа, которое может представлять собой персональный компьютер, расположенный на территории налогоплательщика, либо виртуальную машину, расположенную в информационном пространстве общества.

Штатные средства системы «1С:Предприятие 8» уже сейчас позволяют организовать доступ налогового инспектора к информационной системе с ограничением прав. Ряд компаний уже реализовали налоговый мониторинг с использованием возможностей «1С:Предприятия». Например, компания ООО «Комацу СНГ», входящая в крупный японский машиностроительный холдинг Komatsu, присоединилась с 01.01.2019 к режиму налогового мониторинга в России. С помощью корпоративной информационной системы на базе «1С:Предприятия» организован удаленный доступ специалистов налоговой службы к данным бухгалтерского и налогового учета.

В рамках налогового мониторинга налоговые органы должны получить доступ к отчетности налогоплательщика, при этом отчетность по НДС, налогу на прибыль и налогу на имущество должна расшифровываться по всем показателям до первичного документа. В настоящее время штатные средства «1С:Бухгалтерии 8» поддерживают полную расшифровку декларации по НДС и налогу на имущество. Декларация по налогу на прибыль полностью расшифровывается в части расходов, в части доходов полную расшифровку планируется реализовать до конца 2019 года.

Фирма «1С» в 2019 году планирует автоматизировать информационное взаимодействие налогового органа и налогоплательщика в программных продуктах «1С:Управление холдингом 8», «1С:Управление холдингом. ERP» и новом специализированном решении «1С:Налоговый мониторинг». В июне 2019 года фирма «1С» планирует выпустить бета-версию «1C:Налоговый мониторинг». Подробнее читайте в информационном письме фирмы «1С» от 09.04.2019 № 25730.

Описание функциональных возможностей информационной системы

В соответствии с приказом ФНС России от 21.04.2017 № ММВ-7-15/323@ дополнительно необходимо описать порядок отражения организацией в регистрах бухгалтерского и налогового учета доходов, расходов, объектов налогообложения, сведения о регистрах бухгалтерского учета, об аналитических регистрах налогового учета.

Подробное описание функциональных возможностей «1C:Бухгалтерии 8» (ред. 3.0) и инструкция по использованию описаны в выпускаемых издательством «1С-Паблишинг» книгах:

- «1С:Бухгалтерия 8. Конфигурация "Бухгалтерия предприятия", ред. 3.0. Руководство по ведению учета»;

- «Бухгалтерский и налоговый учет в "1С:Бухгалтерии 8" (ред. 3.0)»;

- «1С:Предприятие 8.3. Руководство пользователя».

Полагаем, что потенциальным участникам налогового мониторинга полезно будет приложить книги к представляемым в налоговый орган документам.

Система внутреннего контроля

В отдельной статье Регламента приводится описание системы внутреннего контроля организации за совершаемыми фактами хозяйственной жизни и правильностью исчисления (удержания), полнотой и своевременностью уплаты (перечисления) налогов, сборов, страховых взносов.

В «1С:Бухгалтерии 8» предусмотрены различные инструментальные средства, позволяющие проверить правильность ведения учета и выявить допущенные ошибки. В состав таких средств, в частности, входят: Экспресс-проверка ведения учета, отчет Анализ состояния бухгалтерского учета, отчет Анализ состояния налогового учета по налогу на прибыль. Подробнее о проверке ведения учета и возможностях отчетов читайте в статье «Проверка ведения учета: возможности "1С:Бухгалтерии 8"».

Эти инструменты позволят отчасти выполнить необходимые контрольные мероприятия.

В планируемом к выпуску решении «1С:Налоговый мониторинг» будет реализована подсистема внутреннего налогового контроля, которая обеспечит:

- ведение паспортов налоговых рисков,

- планирование контрольных процедур,

- регистрацию результатов контрольных процедур,

- регистрацию инцидентов,

- регистрацию мероприятий по совершенствованию системы внутреннего контроля,

- процессы согласования произвольных объектов системы.

Предоставление пояснений и документов

По большей части налоговый мониторинг проводится без участия самого плательщика. Но при выявлении в отчетности каких-либо неточностей или ошибок налоговики вправе запросить у проверяемой организации необходимые дополнительные пояснения. Вместе с тем, как отмечает руководитель ФНС России М.В. Мишустин, количество истребованных документов значительно сокращается. По состоянию на февраль 2019 года налоговая служба зафиксировала сокращение требований на 77%.

Представить пояснения организация должна в течение 5 дней, а внести исправления в свои документы – в течение 10 дней с момента получения соответствующего требования (п. 2 ст. 105.29 НК РФ).

В рамках информационного взаимодействия может быть предусмотрено прикрепление скан-копий первичных документов в информационную систему.

Мотивированное мнение налоговиков

Мотивированное мнение налогового органа представляет собой позицию налогового органа по вопросам правильности исчисления и своевременности уплаты налогов (п. 1 ст. 105.30 НК РФ). Форма документа утверждена приказом ФНС России от 21.04.2017 № ММВ-7-15/323@.

Мотивированное мнение выносится как по инициативе налоговиков, так и по запросу самой организации. Мотивированное мнение позволяет организациям:

- заранее оценить планируемые сделки с точки зрения налоговых последствий;

- сориентироваться в спорных ситуациях, когда налогоплательщику непонятен порядок исчисления налогов;

- избежать доначисления налогов в результате неправильного применения налогового законодательства.

Мотивированное мнение по запросу организации направляется в течение месяца со дня получения инспекцией соответствующего запроса (п. 5 ст. 105.30 НК РФ).

Также мотивированное мнение направляется плательщику во всех случаях, когда инспекция установит, что организация неправильно исчисляет и уплачивает налоги. В таких ситуациях мнение направляется организации в течение 5 дней со дня его составления (п. 3 ст. 105.30 НК РФ). Мнение подлежит обязательному исполнению.

Организация выполняет мотивированное мнение путем учета изложенной в нем позиции налогового органа. При этом исполнение мнения освобождает от налоговой ответственности в тех случаях, когда мнение окажется ошибочным.

Отмена налоговых проверок

По общему правилу в период проведения налогового мониторинга налоговый орган не вправе проводить выездную налоговую проверку. Но мониторинг не всегда освобождает от выездной проверки.

При определенных обстоятельствах налоговой проверки будет не избежать (п. 1.1 ст. 88 НК РФ, п. 5.1 ст. 89 НК РФ).

Например, в ходе мониторинга выездная налоговая проверка проводится в следующих случаях:

- проведение выездной проверки вышестоящим налоговым органом – в порядке контроля за деятельностью инспекции, проводившей налоговый мониторинг (пп. 1 п. 5.1 ст. 89 НК РФ);

- невыполнение налогоплательщиком мотивированного мнения налогового органа (пп. 3 п. 5.1 ст. 89 НК РФ);

- представление уточненной декларации за период проведения налогового мониторинга, в которой была уменьшена сумма налога по сравнению с ранее представленной декларацией (пп. 4 п. 5.1 ст. 89 НК РФ).

Кроме того, выездную проверку проведут и при досрочном прекращении налогового мониторинга (пп. 2 п. 5.1 ст. 89 НК РФ).

Прекращение налогового мониторинга

Длительность налогового мониторинга составляет 1 год и 9 месяцев, глубина мониторинга – 1 год (п.п. 4, 5 ст. 105.26 НК РФ). То есть мониторинг, в ходе которого налоговики проверяют 2019 год, будет длиться с 01.01.2019 до 01.10.2020.

Но в некоторых случаях возможно и досрочное прекращение налогового мониторинга (ст. 105.28 НК РФ).

Налоговый мониторинг прекращается досрочно в случаях:

- неисполнения организацией регламента информационного взаимодействия;

- представления организацией в ходе мониторинга недостоверной информации;

- неоднократного (два раза и более) непредставления инспекции документов, информации или пояснений.

Налоговики обязаны уведомить организацию о досрочном прекращении налогового мониторинга не позднее 1 сентября года, следующего за периодом, за который он проводится.

Презентация на тему Формы и методы налогового контроля из раздела Разное. Доклад-презентацию можно скачать по ссылке внизу страницы. Эта презентация для класса содержит 23 слайдов. Для просмотра воспользуйтесь удобным проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций TheSlide.ru в закладки!

Слайды и текст этой презентации

Формы и методы налогового контроля

Проблема уклонения от налогов и варианты ее решения

Сущность налогового контроля

Налоговые проверки как форма налогового контроля

Способы урегулирования налоговых споров

Налоговые правонарушения и виды ответственности по ним

Уклонение от уплаты налогов

– неисполнение или исполнение ненадлежащим образом налогоплательщиком налоговых обязательств перед бюджетом.

Причины уклонения от налогов:

моральные, т.е. несоблюдение в налогообложении принципа справедливости;

технические - наличие сложной методики расчета налога и слишком большого числа отчетной налоговой документации

экономические – превышение выгод, приобретаемых вследствие неуплаты налогов по сравнению с издержками в виде санкций в случае выявления налоговыми органами соответствующих фактов.

Основные направления решения проблемы уклонения от налогообложения:

эффективное администрирование налогов (налоговый контроль);

создание экономически стимулов для их уплаты (снижение уровня налогообложения).

— это деятельность уполномоченных органов управления, главным образом ФНС РФ и его территориальных органов, МФ РФ, Федеральной таможенной службой РФ, направленная, прежде всего, на обеспечение и реализацию контроля за соблюдением налогового законодательства всеми участниками налоговых отношений.

Основные элементы налогового администрирования:

контроль за соблюдением налогового законодательства налогоплательщиками

контроль за реализацией и исполнением налогового законодательства налоговыми органами

организационное, методическое и аналитическое обеспечение контрольной деятельности

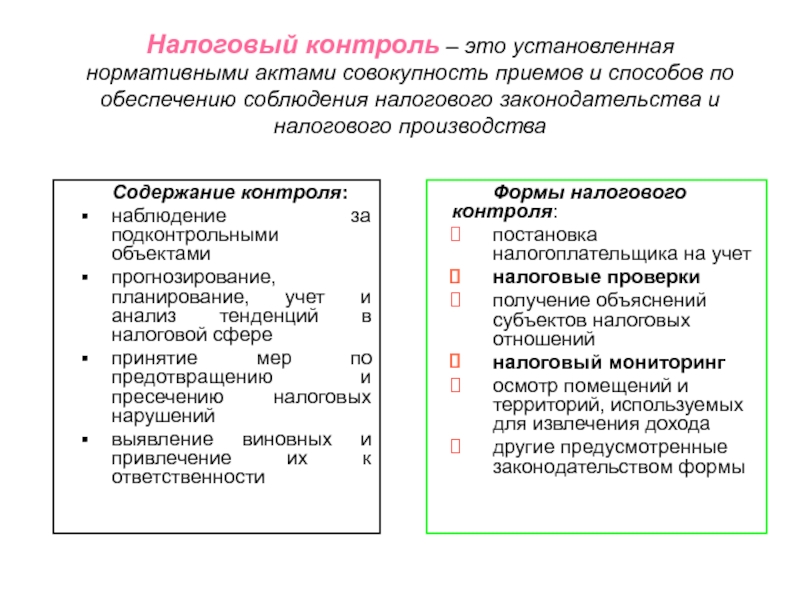

Налоговый контроль – это установленная нормативными актами совокупность приемов и способов по обеспечению соблюдения налогового законодательства и налогового производства

Содержание контроля:

наблюдение за подконтрольными объектами

прогнозирование, планирование, учет и анализ тенденций в налоговой сфере

принятие мер по предотвращению и пресечению налоговых нарушений

выявление виновных и привлечение их к ответственности

Формы налогового контроля:

постановка налогоплательщика на учет

налоговые проверки

получение объяснений субъектов налоговых отношений

налоговый мониторинг

осмотр помещений и территорий, используемых для извлечения дохода

другие предусмотренные законодательством формы

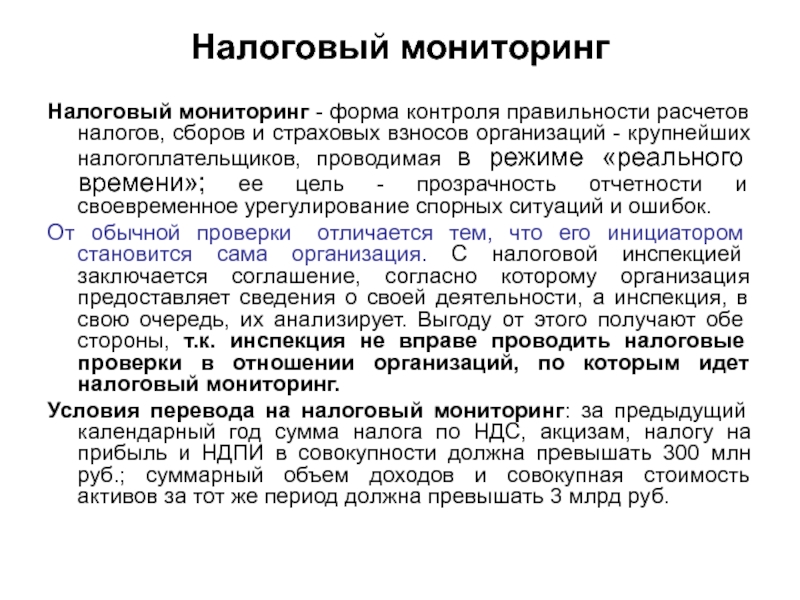

Налоговый мониторинг - форма контроля правильности расчетов налогов, сборов и страховых взносов организаций - крупнейших налогоплательщиков, проводимая в режиме «реального времени»; ее цель - прозрачность отчетности и своевременное урегулирование спорных ситуаций и ошибок.

От обычной проверки отличается тем, что его инициатором становится сама организация. С налоговой инспекцией заключается соглашение, согласно которому организация предоставляет сведения о своей деятельности, а инспекция, в свою очередь, их анализирует. Выгоду от этого получают обе стороны, т.к. инспекция не вправе проводить налоговые проверки в отношении организаций, по которым идет налоговый мониторинг.

Условия перевода на налоговый мониторинг: за предыдущий календарный год сумма налога по НДС, акцизам, налогу на прибыль и НДПИ в совокупности должна превышать 300 млн руб.; суммарный объем доходов и совокупная стоимость активов за тот же период должна превышать 3 млрд руб.

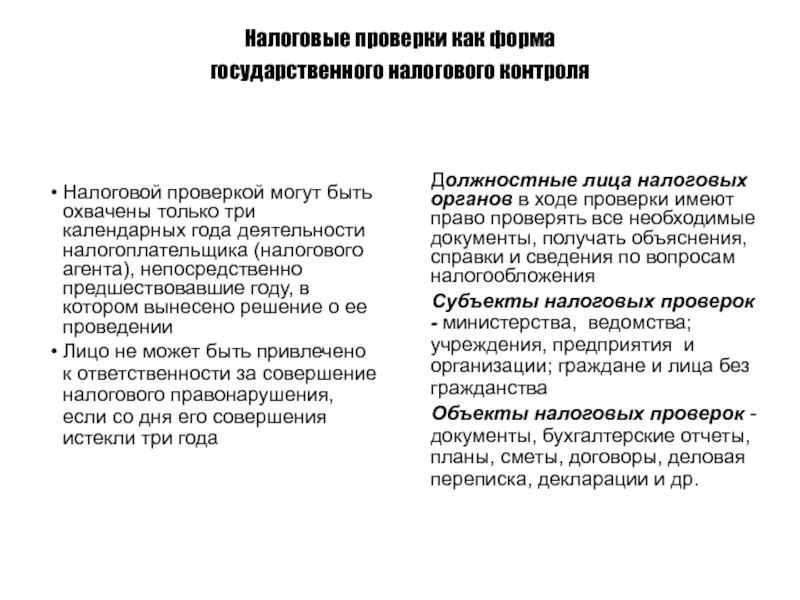

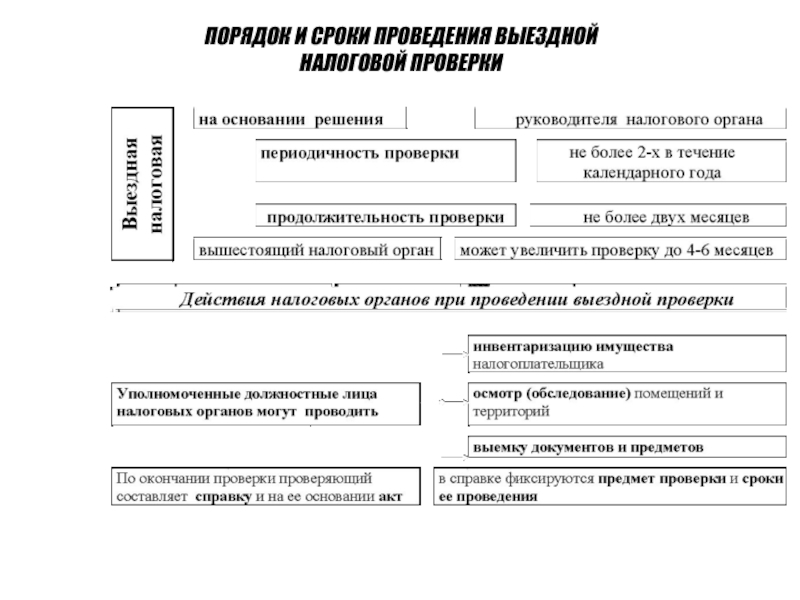

Налоговые проверки как форма государственного налогового контроля

Налоговой проверкой могут быть охвачены только три календарных года деятельности налогоплательщика (налогового агента), непосредственно предшествовавшие году, в котором вынесено решение о ее проведении

Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения истекли три года

Должностные лица налоговых органов в ходе проверки имеют право проверять все необходимые документы, получать объяснения, справки и сведения по вопросам налогообложения

Субъекты налоговых проверок - министерства, ведомства; учреждения, предприятия и организации; граждане и лица без гражданства

Объекты налоговых проверок - документы, бухгалтерские отчеты, планы, сметы, договоры, деловая переписка, декларации и др.

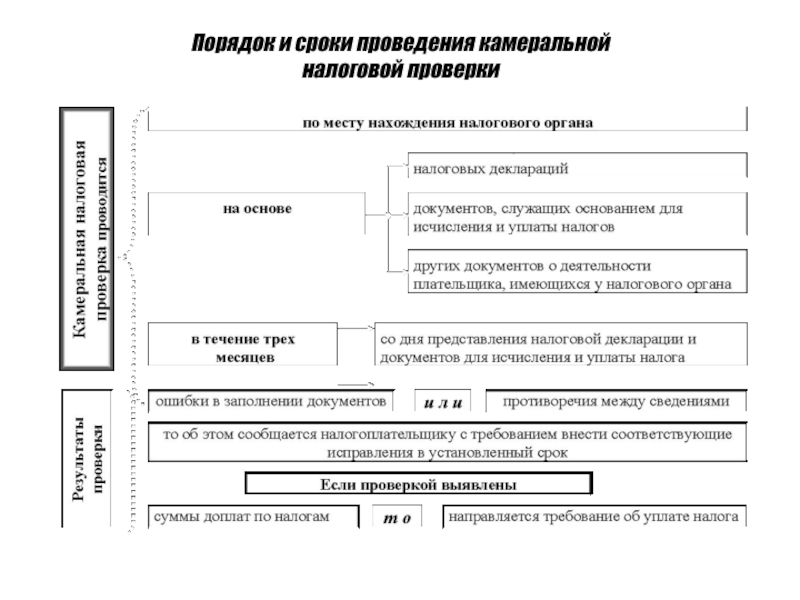

Порядок и сроки проведения камеральной налоговой проверки

ПОРЯДОК И СРОКИ ПРОВЕДЕНИЯ ВЫЕЗДНОЙ НАЛОГОВОЙ ПРОВЕРКИ

ОФОРМЛЕНИЕ РЕЗУЛЬТАТОВ ВЫЕЗДНОЙ НАЛОГОВОЙ ПРОВЕРКИ

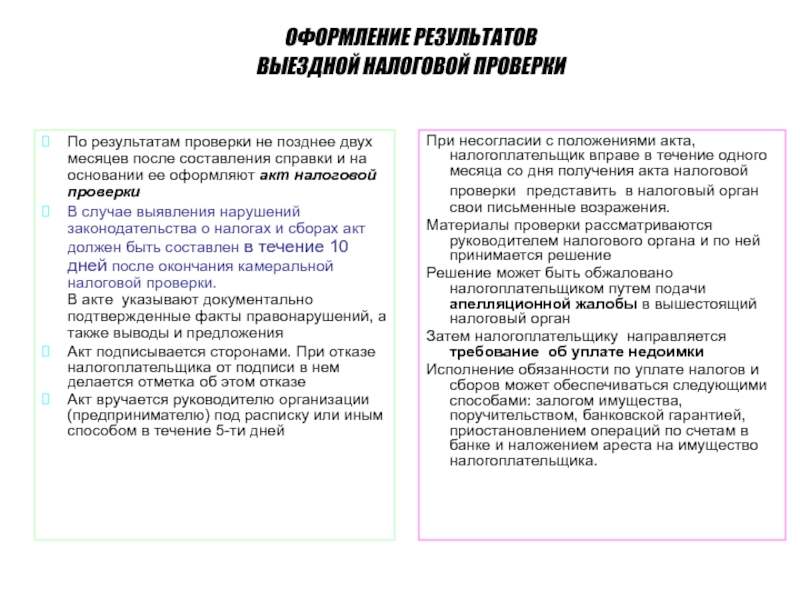

По результатам проверки не позднее двух месяцев после составления справки и на основании ее оформляют акт налоговой проверки

В случае выявления нарушений законодательства о налогах и сборах акт должен быть составлен в течение 10 дней после окончания камеральной налоговой проверки. В акте указывают документально подтвержденные факты правонарушений, а также выводы и предложения

Акт подписывается сторонами. При отказе налогоплательщика от подписи в нем делается отметка об этом отказе

Акт вручается руководителю организации (предпринимателю) под расписку или иным способом в течение 5-ти дней

При несогласии с положениями акта, налогоплательщик вправе в течение одного месяца со дня получения акта налоговой проверки представить в налоговый орган свои письменные возражения.

Материалы проверки рассматриваются руководителем налогового органа и по ней принимается решение

Решение может быть обжаловано налогоплательщиком путем подачи апелляционной жалобы в вышестоящий налоговый орган

Затем налогоплательщику направляется требование об уплате недоимки

Исполнение обязанности по уплате налогов и сборов может обеспечиваться следующими способами: залогом имущества, поручительством, банковской гарантией, приостановлением операций по счетам в банке и наложением ареста на имущество налогоплательщика.

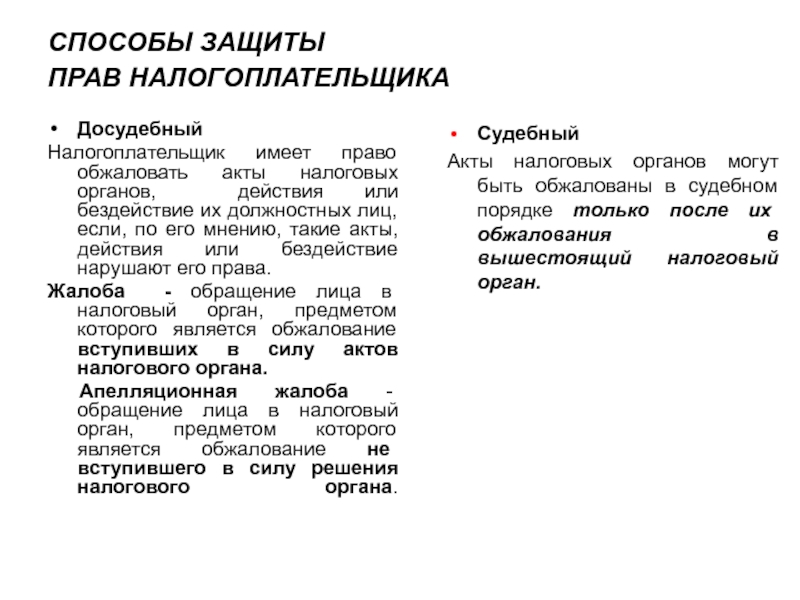

СПОСОБЫ ЗАЩИТЫ ПРАВ НАЛОГОПЛАТЕЛЬЩИКА

Досудебный

Налогоплательщик имеет право обжаловать акты налоговых органов, действия или бездействие их должностных лиц, если, по его мнению, такие акты, действия или бездействие нарушают его права.

Жалоба - обращение лица в налоговый орган, предметом которого является обжалование вступивших в силу актов налогового органа.

Апелляционная жалоба - обращение лица в налоговый орган, предметом которого является обжалование не вступившего в силу решения налогового органа.

Судебный

Акты налоговых органов могут быть обжалованы в судебном порядке только после их обжалования в вышестоящий налоговый орган.

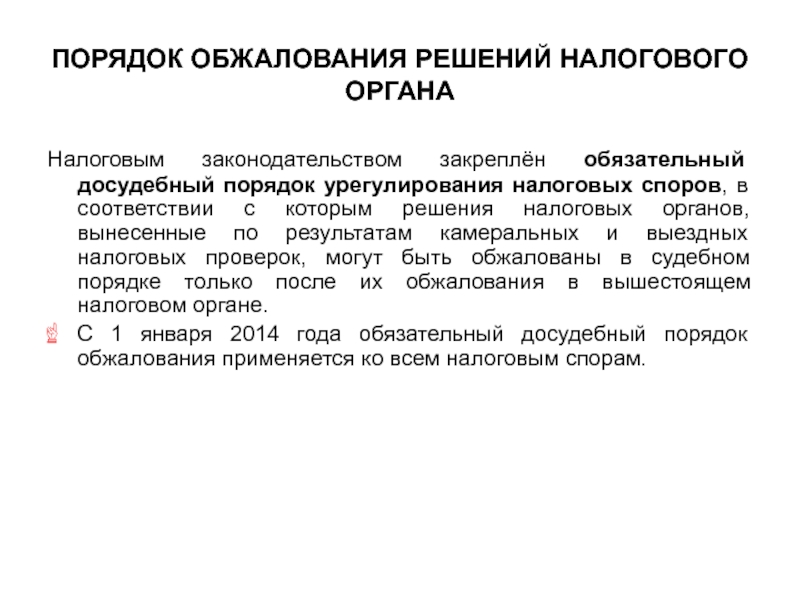

ПОРЯДОК ОБЖАЛОВАНИЯ РЕШЕНИЙ НАЛОГОВОГО ОРГАНА

Налоговым законодательством закреплён обязательный досудебный порядок урегулирования налоговых споров, в соответствии с которым решения налоговых органов, вынесенные по результатам камеральных и выездных налоговых проверок, могут быть обжалованы в судебном порядке только после их обжалования в вышестоящем налоговом органе.

С 1 января 2014 года обязательный досудебный порядок обжалования применяется ко всем налоговым спорам.

ДОСУДЕБНОЕ УРЕГУЛИРОВАНИЕ НАЛГОВЫХ СПОРОВ

Апелляционная жалоба может быть подана до дня вступления в силу обжалуемого решения.

Жалоба на вступившее в силу решение о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения, которое не было обжаловано в апелляционном порядке, может быть подана в течение одного года со дня, когда лицо узнало или должно было узнать о нарушении своих прав.

Решение по жалобе (апелляционной жалобе) принимается в течение месяца (срок может быть продлен до 2-х месяцев) и вручается или направляется налогоплательщику в течение трех дней со дня его принятия.

Принятое вышестоящим налоговым органом по жалобе (апелляционной жалобе) решение или иной акт ненормативного характера может быть, в свою очередь, обжаловано в Федеральную налоговую службу в течение 3 месяцев со дня принятия такого решения.

ДОСУДЕБНОЕ УРЕГУЛИРОВАНИЕ НАЛГОВЫХ СПОРОВ

По итогам рассмотрения жалобы (апелляционной жалобы) вышестоящий налоговый орган принимает одно из следующих решений:

оставляет жалобу (апелляционную жалобу) без удовлетворения;

отменяет акт налогового органа ненормативного характера;

отменяет решение налогового органа полностью или в части;

отменяет решение налогового органа полностью и принимает по делу новое решение;

признает действия или бездействие должностных лиц налоговых органов незаконными и выносит решение

ДОСУДЕБНОЕ УРЕГУЛИРОВАНИЕ НАЛГОВЫХ СПОРОВ

Решения вышестоящего налогового органа или иной акт ненормативного характера, принятые по итогам рассмотрения жалоб (апелляционных жалоб), могут быть обжалованы как в Федеральную налоговую службу, так и в суд.

Решения или иные акты ненормативного характера, вынесенные Федеральной налоговой службой, действия или бездействие её должностных лиц обжалуются в судебном порядке.

Наиболее типичные претензии о нарушении прав лица, рассматриваемые в жалобах:

• неправомерное выставление требования об уплате налогов;

• отказ в предоставлении налоговых вычетов;

• вынесение решения о приостановлении операций по банковским счетам;

• отказ в возврате налога.

Налоговое правонарушение – это виновно совершенное противоправное действие или бездействие налогоплательщика, за которое установлены соответствующие меры ответственности.

Элементы налогового правонарушения:

Объект налогового правонарушения – установленный порядок исчисления и уплаты налогов и сборов, порядок осуществления налоговой отчетности, учета налогоплательщиков.

Объективная сторона – противоправное действие или бездействие субъекта правонарушения.

Субъективная сторона – умысел или неосторожность правонарушителя.

Субъект – лицо, совершившее правонарушение: налогоплательщик, налоговый агент, эксперт, кредитная организация.

Исключение ответственности за налоговое правонарушение

отсутствие события налогового правонарушения, т.е. противоправного действия или бездействия;

отсутствие вины лица в совершении налогового правонарушения;

совершение деяния лицом до 16 лет;

истечение срока давности за совершение налогового правонарушения (срок давности составляет три года).

Обстоятельства, исключающие вину за налоговое правонарушение:

совершение деяния вследствие непреодолимых обстоятельств;

физическое лицо не отдавало отчет в своих действиях вследствие болезненного состояния;

налогоплательщик выполнял указания финансового органа.

иные обстоятельства, которые могут быть признаны судом или налоговым органом, рассматривающим дело, исключающими вину лица в совершении налогового правонарушения.

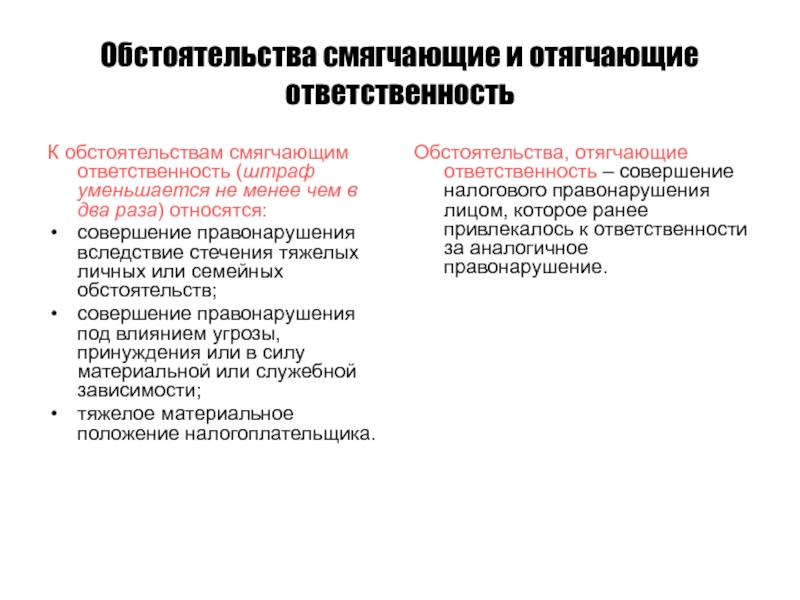

Обстоятельства смягчающие и отягчающие ответственность

К обстоятельствам смягчающим ответственность (штраф уменьшается не менее чем в два раза) относятся:

совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

совершение правонарушения под влиянием угрозы, принуждения или в силу материальной или служебной зависимости;

тяжелое материальное положение налогоплательщика.

Обстоятельства, отягчающие ответственность – совершение налогового правонарушения лицом, которое ранее привлекалось к ответственности за аналогичное правонарушение.

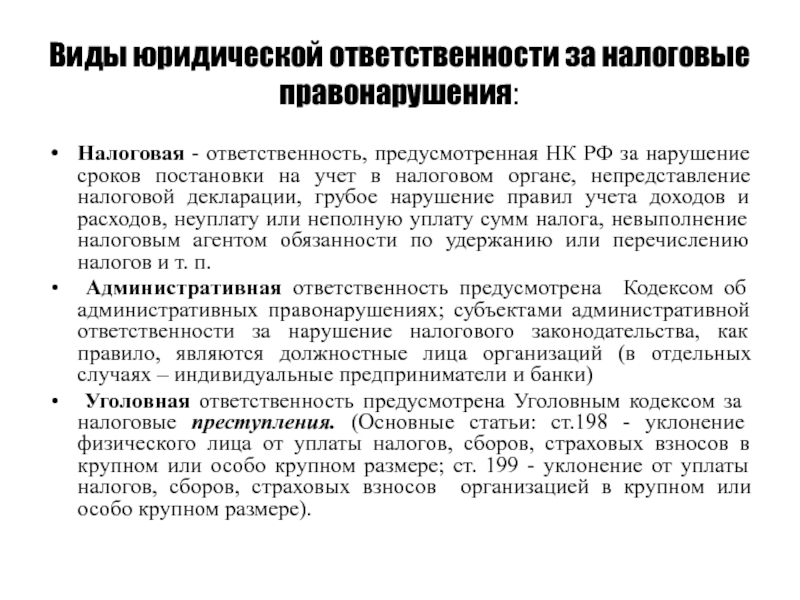

Виды юридической ответственности за налоговые правонарушения:

Налоговая - ответственность, предусмотренная НК РФ за нарушение сроков постановки на учет в налоговом органе, непредставление налоговой декларации, грубое нарушение правил учета доходов и расходов, неуплату или неполную уплату сумм налога, невыполнение налоговым агентом обязанности по удержанию или перечислению налогов и т. п.

Административная ответственность предусмотрена Кодексом об административных правонарушениях; субъектами административной ответственности за нарушение налогового законодательства, как правило, являются должностные лица организаций (в отдельных случаях – индивидуальные предприниматели и банки)

Уголовная ответственность предусмотрена Уголовным кодексом за налоговые преступления. (Основные статьи: ст.198 - уклонение физического лица от уплаты налогов, сборов, страховых взносов в крупном или особо крупном размере; ст. 199 - уклонение от уплаты налогов, сборов, страховых взносов организацией в крупном или особо крупном размере).

Читайте также: