Налоговый контроль составления и исполнения бюджета

Опубликовано: 27.04.2024

«Клерк» Рубрика Управление финансами

Зачем нужно составлять бюджет налогов в организации? Можно назвать минимум три веских причины: для дальнейшего расчета финансовых показателей компании и определения влияния на них налогового бремени, для формирования платежного календаря и для оптимизации налогов. Планирование налогового бюджета обычно происходит минимум за месяц до начала следующего года. Процесс формирования налогового бюджета включает следующие этапы.

Зачем нужно составлять бюджет налогов в организации? Можно назвать минимум три веских причины для этого:

- для дальнейшего расчета финансовых показателей компании и определения влияния на них налогового бремени;

- для формирования платежного календаря;

- для оптимизации налогов.

Решение же о формировании отдельного налогового бюджета, либо о включении расчетных налоговых показателей в промежуточные операционные бюджеты расходов, либо об отражении их только в заключительных трех бюджетах принимается с учетом специфики деятельности и размера компании. Чаще всего один общий бюджет налогов формируют крупные компании.

Планирование налогового бюджета

- для годового планирования — до 1 декабря года, предшествующего планируемому году;

- для квартального планирования — до 1-го числа третьего месяца предшествующего квартала;

- для месячного планирования — до 20-го числа предшествующего месяца.

Процесс формирования налогового бюджета включает следующие этапы.

1-й этап. Анализ налогооблагаемых объектов

2-й этап. Подготовка связанных бюджетов

- бюджету продаж;

- бюджету закупок материалов;

- смете расходования материалов;

- бюджету закупок работ и услуг;

- бюджету расходов на оплату труда;

- бюджету социальных выплат и льгот;

- бюджету инвестиций и др.

3-й этап. Расчеты по видам налогов

- планирование начисления налогов;

- налоговых платежей;

- налоговой задолженности.

- планируемые показатели для расчета налогооблагаемой базы (площадь, количество сотрудников, расходы на персонал, добавленная стоимость, налогооблагаемая прибыль и т. д.);

- налоговое законодательство (порядок уплаты налогов и сборов; ставки по налогам, сроки начисления и уплаты налогов, льготы по налогам);

- прочие данные (соглашения о реструктуризации, графики погашения реструктуризированной задолженности, графики реструктуризации, графики погашения пеней и штрафов и т. п.)

2. Налоговые платежи. После того, как определены начисления по налогам, проведите расчет налоговых выплат, чтобы составить графики расчетов с бюджетом и сформировать бюджет движения денежных средств. Налоговые платежи рассчитываются по формуле:

Нвыпл. = Нначисл. - Ауплач. + Нреструкт. + Абуд.период.

где Нвыпл. — выплаты по налогам; Нначисл. — налоги начисленные; Ауплач. — авансы по налогам, ранее уплаченные; Ареструкт. — выплаты в соответствии с графиками погашения реструктуризированной задолженности, пеней и штрафов; Абудпериод. — авансы по налогам в счет будущих периодов.

Для расчета периодичности уплаты налогов и взносов составляется календарь налоговых платежей на год, квартал, месяц. В месячном или квартальном расчете определяется срок уплаты налога, установленного законом. Суммы налоговых платежей, взносов и сборов распределяются по срокам их уплаты, в соответствии с порядком, установленным законодательством. По результатам планирования календаря налоговых платежей может сложиться такая ситуация, что в пик уплаты налогов и взносов сумма поступлений денежных средств будет наименьшая. В этом случае финансовый отдел (департамент) будет принимать решение о необходимости накопления средств или их заимствования и очередности платежей, в соответствии с установленными сроками уплаты.

3. Налоговая задолженность. На заключительном этапе, необходимо определить задолженность перед бюджетом для составления прогнозного баланса, которая рассчитывается по формуле:

Зкон. = Знач. + Нначисл. - Зрестр. - Нвыпл.

где Зкон. — остаток задолженности по налогам на конец периода; Знач — остаток задолженности по налогам на начало периода; Зрестр — реструктуризированная задолженность

4-й этап. Контроль и анализ исполнения бюджета налогов

При наличии отклонений от бюджета налогов, целесообразно выявлять ихпричины: рост или снижение доходов и расходов по сравнению с прогнозами, незапланированное приобретение нового имущества, изменение налогового законодательства и др., т.е. проводится анализ исполнения налогового бюджета. Бухгалтерия или отдел налогового учета (центр ответственности) готовят отчет в табличной форме «план — факт — отклонения» по видам налогов и сборов в сопоставлении с прошлым периодом.

В соответствии с этим алгоритмом производится бюджетирование каждого конкретного налога. Бюджеты по отдельным налогам могут объединяться в единый налоговый бюджет организации.

Разработка налогового бюджета осуществляется в соответствии с данными тех бюджетов организации, которые содержат показатели, необходимые для расчета налогооблагаемой базы по соответствующему налогу, и нормативных актов в области налогообложения, регулирующих порядок исчисления и уплаты налогов. В связи с этим большинство проблем налогового бюджетирования связано со сложностью предусмотренного законодательством порядка исчисления налогов.

Так, например, составление бюджета по налогу на прибыль и единому социальному налогу является крайне трудоемким, из-за чего предприятия предпочитают составлять приблизительный прогноз налоговых платежей исходя, например, из сложившихся за предыдущие периоды зависимостей суммы уплаченных налогов от показателей деятельности организации. Однако это является недостатком всей налоговой системы, и совершенствование в этом вопросе возможно лишь при изменении законодательства в направлении упрощения порядка исчисления и уплаты налогов.

Кроме того, дополнительные трудности в разработке налоговых бюджетов создает нестабильность, характерная для налогового законодательства РФ. Организации не имеют возможности достоверно планировать свои налоговые платежи на перспективу, в связи с вероятными изменениями в порядке исчисления налогов.

Характерная для бюджета налогов зависимость его показателей от параметров операционных бюджетов создает трудности в обеспечении исполнения налогового бюджета, а также проблемы, связанные с неоднозначностью оценки достигнутых результатов. Необходимо проявлять гибкость в выработке системы контроля исполнения бюджета налогов, так как нередко превышение фактических показателей над плановыми свидетельствует об улучшении ситуации в организации, в отличие от аналогичной ситуации с перерасходом средств других бюджетов. Необходима интеграция налогового бюджетирования в общую систему налогового планирования организации, что позволит ей сосредоточиться на достижении своих финансовых целей, оптимизируя налоговые платежи.

Система бюджетирования - это не просто система взаимосвязанных бюджетов. Бюджетирование – это система обязательных процедур и правил на всех этапах, начиная с планирования и заканчивая анализом исполнения бюджета, и, конечно, включая промежуточные этапы – учет, контроль и принятие решений.

Исполнение бюджета – это управление предприятием в течение всего бюджетного периода с целью достижения финансовых и производственных результатов в соответствии с параметрами утвержденного бюджета. В своей ежедневной работе менеджеры руководствуются плановыми показателями. Финансовая служба контролирует исполнение бюджета с помощью различных инструментов.

Инструменты исполнения бюджетов включают в себя процедуры:

- управленческий учет

- оперативное планирование

- управление договорами

- управление платежами

- управление денежными потоками

- управление материальными потоками

- управление финансовыми рисками

- контроль соответствия бюджету

- анализ исполнения бюджета

- корректировки бюджета

Контроль исполнения бюджета бывает текущий (оперативный) и заключительный. Любой контроль исполнения бюджета базируется на сравнении факта с планом.

Оперативный контроль исполнения бюджета происходит в текущем месяце и включает:

- управление платежами и согласование заявок на оплату с целью контроля затрат в соответствии с бюджетом предприятия,

- операционный менеджмент (управление производством, логистикой) с целью мониторинга наличия необходимых ресурсов для обеспечения плановых продаж,

- управление продажами и мониторинг поступления денег от клиентов с целью обеспечения бесперебойного денежного потока в соответствии с бюджетом.

Оперативный контроль проводится ежедневно и еженедельно по данным оперативной отчетности. При оперативном контроле мониторинг осуществляется фрагментировано, по тем данным, которые проще всего получить моментально – это все поступления и платежи по банковским выпискам, данные по производству и по отгрузкам в денежном и натуральном показателях и т.д.

Заключительный контроль – это анализ выполнения планов и подведение итогов после окончания периода. Как правило, анализ исполнения бюджета проводится в компаниях по окончании каждого месяца. Такая регулярность позволяет менеджменту контролировать реализацию текущих задач и оперативно реагировать на возникающие отклонения от планов.

Контроль исполнения бюджета – выявление отклонений фактических показателей от запланированных.

Анализ исполнения бюджета – выявление причин отклонений фактических показателей от запланированных.

Заключительный план-факт анализ эффективен на более длительных бюджетных периодах, чем месяц. Детальный анализ исполнения бюджета и подробный разбор причин отклонений проводится раз в квартал. Такой период позволяет увидеть не только случайные проблемы, которые уже заметны по итогам месяца, но и выявить определенные тенденции в развитии компании и системные отклонения. Контролируя и анализируя отклонения, менеджмент компании может и должен принять эффективные управленческие решения для выравнивания показателей по году, либо для принятия решения о пересмотре бюджета.

Виды анализа исполнения бюджета

План-факт анализ исполнения бюджета – это базовый способ оценить результаты работы компании по итогам месяца/квартала/года. В отчетах об исполнении бюджетов приводятся фактические и плановые данные за истекший период, рассчитываются отклонения в абсолютном и в относительном выражении. Дополнение отчета фактическими данными нарастающим итогом с начала года, а также прибавление плановых значений будущих периодов до конца года поможет сделать выводы о существующих тенденциях и спрогнозировать возможность выполнения бюджета по итогам года.

В дополнение к план-факт анализу целесообразно также проводить сравнительный анализ факта текущего года к факту прошлого года, чтобы увидеть развитие компании в динамике - прогресс или регресс в целом и по отдельным направлениям. Также полезен факторный анализ, который помогает выделить и разложить влияние каждого элемента по отдельности в формате: статья дохода/расхода – сумма отклонения – процент (вклад) выполнения/невыполнения плана по прибыли.

- сравнение фактических данных за текущий период с запланированными (план-факт)

- прогнозирование результатов года (факт прошедших месяцев плюс план будущих месяцев)

- сравнение фактических данных за текущий период и аналогичный период прошлого года

- оценка влияния факторов на исполнения бюджета (факторный анализ)

Задача план-факт и факторного анализа – выявление причин, повлиявших на величину отклонений, и выработка рекомендаций по их устранению. Чем именно были вызваны расхождения по той или иной статье бюджета, кто ответственный за полученный результат. В зависимости от типа и суммы отклонений руководством предприятия принимаются оперативные управленческие решения. Также необходимо разработать мероприятия по минимизации влияния внешних негативных факторов, обнаруженных в ходе анализа.

В общем виде последовательность действий:

- сбор информации и формирование отчетности

- выявление и анализ причин отклонений факта от плана

- принятие управленческих решений

По окончанию бюджетного периода подводятся итоги, при выполнении и перевыполнении планов определяются премии и бонусы. А что происходит, если план не выполняется?

Существенность отклонений

Отклонения без корректировок бюджета допустимы, когда факт отличается от плана в пределах до 10 процентов. Свыше – есть все основания для пересмотра бюджета. Но это общий подход. Определение пределов допустимости зависит от отрасли, в которой работает предприятие. В некоторых отраслях допустимыми считаются и 15 - 20 процентов. Также следует установить критерии допустимых отклонений по видам затрат. Например, превышение в 10 % по себестоимости будет критичным, а превышение расходов на обучение на 10 % не критично. Обычно предел устанавливается процентах и в абсолютном значении, например, не более 5 % или 100 тысяч рублей. Таким образом ограничение будет охватывать значимые статьи (ограничение по процентам) и менее значимые (ограничение по сумме).

Помимо предела допустимости следует определить вид отклонения, ведь в зависимости от вида могут быть приняты разные управленческие решения.

Виды отклонений:

- Благоприятные и неблагоприятные отклонения

- Контролируемые и неконтролируемые отклонения

- Временные и систематические отклонения

Учитывая вид и масштаб отклонения, принятие решения о корректирующих действиях делегируется руководителям разных уровней – от руководителя ЦФО до Генерального директора.

Корректировка бюджета

Пересмотр бюджета (перебюджетирование) целесообразно проводить в случае существенных изменений функционирования предприятия (кризис, новые собственники, смена технологии и т.д.), или существенных отклонений от принятого бюджета.

Необходимо заранее определить ключевые (контрольные) показатели бюджета и допустимый предел их отклонений. При существенном отклонении выше условной нормы запускается процедура перебюджетирования. Как правило, такими показателями являются выручка, валовая прибыль, чистая прибыль (БДР - бюджет доходов и расходов) и поступления от клиентов и чистый денежный поток от операционной деятельности (БДДС - бюджет движения денежных средств).

Нужно с осторожностью подходить к внесению корректировок и к перебюджетированию. Вместо того, чтобы приложить усилия и попытаться достичь поставленных целей, руководство просто их пересматривает. План для того и нужен, чтобы пытаться его достичь. Пересмотр бюджета обычно происходит раз в полугодие. Не нужно прибегать к квартальным корректировкам бюджета, иначе бюджетирование превращается в пустую формальность. Стремление часто пересматривать бюджетные показатели может слишком перегрузить бюджетный процесс и превратить работу финансово-экономической службы в череду бесконечных корректировок. А результатом этих работ будет множество вариантов бюджета и непонимание менеджеров, на какие цели следует ориентироваться.

Регламенты исполнения бюджета

Регламентация процедур и автоматизация процессов повышает дисциплину исполнения и делает ее обязательной для всех. Необходимо создать регламент бюджетного контроля и зафиксировать в нем все виды проверок, их периодичность, ключевые показатели и диапазоны их отклонений, порядок пересмотра бюджетов. систему мотивации. Это сделает процесс контроля прозрачным и понятным для всех участников бюджетного процесса.

Регламент согласования платежей

Регламент согласования платежей определяет правила платежной дисциплины в компании и фиксирует:

- порядок прохождения заявок на оплату

- сроки и ответственных на каждом этапе

- обязанности и полномочия сотрудников

- последовательность действий

Заявка должна проходить три уровня контроля:

- Руководитель ЦФО проверяет целесообразность и обоснованность платежа

- Сотрудник бухгалтерии – правильность оформления документов на оплату

- Бюджетный контролер – наличие лимита в бюджете по данной статье

В случае превышения бюджета и/или спорности ситуации маршрут согласования удлиняется на дополнительных участников, имеющих полномочия принимать решение по платежу.

Другие статьи по бюджетированию:

Когда в компании нужен управленческий консалтинг? - Интервью директора Школы бизнеса Альфа Уваровой Аллы для Сообщества менеджеров Executive.ru

Проведен семинар «Управление затратами. Калькулирование себестоимости» для сотрудников экономического управления Государственного научного центра Российской Федерации ФГУП «НАМИ».

Школа бизнеса Альфа провела корпоративный семинар «Управление дебиторской задолженностью» для сотрудников дистрибуторской компании «Лит Трейдинг».

О том, как меняется спрос на корпоративное дистанционное обучение и о тенденциях в бизнес-образовании, рассказала Сообществу менеджеров портала Executive.ru директор Школы бизнеса «Альфа» Алла Уварова.

В Москве прошел семинар «Планирование и бюджетирование: лучшие практики на предприятиях ТЭК» для представителей финансово-экономических служб корпорации «Газпром».

В Рязани состоялся семинар по финансовому анализу для экономистов Рязанского конструкторского бюро «Глобус».

Школа бизнеса Альфа провела семинар «Финансы для нефинансистов» для директоров филиалов АО «Росжелдорпроект».

Состоялся семинар по ценообразованию для сотрудников коммерческого и финансово-экономического подразделений Объединения «РОСИНКАС» Центрального Банка РФ.

За дистанционным форматом будущее - Интервью директора Школы бизнеса Альфа Уваровой Аллы для Сообщества менеджеров Executive.ru

В Москве прошли семинары по бюджетированию и управлению казначейством для представителей финансово-экономических служб предприятий корпораций «Газпром» и «Роснефть».

Корпоративное обучение - это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», - Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», - Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», - Инберг Анна Евгеньевна, менеджер по продажам, ООО "Вистеон Автоприбор Электроникс", Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», - Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», - Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» - Кузьминич Андрей Викторович, Коммерческий контролер ООО "Модерн Машинери Фар Ист", Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», - Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», - Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» - Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Консалтинговая компания iTeamДля эффективности действий необходимо установить соответствующие методы контроля и убедиться в компетентности сотрудников предприятия в вопросах анализа доходов и своевременного контроля затрат, что позволит с заданной периодичностью правильно заполнять бюджетные формы.

БЮДЖЕТНЫЙ КОНТРОЛЬ

Бюджетный контроль – это процесс сопоставления фактических результатов с бюджетными, анализ отклонений и внесение необходимых корректировок в бюджеты следующих периодов.

Теоретически после окончательного согласования бюджета бюджетные доходы должны быть получены, а бюджетные затраты – не превышены.

Конечно, эта цель скорее идеальна, чем реальна, поскольку внутренние и внешние обстоятельства могут измениться, что оказывает на бюджет предприятия определенное влияние: положительное или отрицательное. Поэтому на практике бюджеты подлежат постоянному пересмотру, в них могут вноситься поправки на заседании бюджетного комитета. Тем не менее следует стремиться к достижению поставленной цели, иначе не имеет смысла приступать к составлению бюджета.

Методы контроля

Для того чтобы легче соблюдать бюджет, необходимо установить методы контроля:

- легко применимые;

- регулярные;

- осуществимые на самом нижнем уровне управления.

Легко применимые методы предполагают, что текущий контроль над доходами, затратами, прибылью, движением денежных средств, состоянием активов и пассивов компании является легким и быстрым, а не трудным и отнимающим много времени. Важно также, чтобы данные были легко доступны в любое время, когда в них возникнет необходимость.

Регулярность – это неукоснительное соблюдение установленных на предприятии сроков формирования и предоставления заинтересованным лицам управленческой отчетности.

Эффективный контроль над бюджетом обычно предполагает, что процедуры начинаются на самом нижнем уровне управления компанией – т. е. непосредственно там, где получены доходы и понесены затраты.

Основная цель анализа исполнения бюджета – получение приоритетных показателей, дающих объективную картину финансового состояния предприятия.

Для этого выработаны следующие методы анализа:

- горизонтальный;

- вертикальный;

- сравнительный;

- факторный;

- маржинальный;

- метод финансовых коэффициентов.

Горизонтальный (или временной) анализ предполагает сравнение показателей отчетности с аналогичными параметрами предыдущих периодов. Применяется простое сравнение статей отчетности по принципу «план-факт» и изучение причин их резких изменений, а также анализ изменения одних статей отчетности по сравнению с колебаниями других.

Вертикальный (или структурный) анализ осуществляют с целью определения удельного веса отдельных статей отчета, например, баланса, в общем итоговом показателе и последующего сравнения полученного результата с данными прошлого периода. Горизонтальный и вертикальный анализ дополняют друг друга и при составлении аналитических таблиц могут применяться одновременно.

Сравнительный (или пространственный) анализ проводят на основе показателей подобных компаний (имеются в виду конкуренты или просто компании, имеющие аналогичные схемы ведения бизнеса).

Факторный анализ предполагает изучение влияния отдельных факторов (причин) на результативный показатель.

Метод финансовых коэффициентов – это расчет отношений данных отчетности, определение взаимосвязи показателей и их интерпретация.

ПРИНЦИПЫ ПРОВЕДЕНИЯ АНАЛИЗА

Горизонтальный (план-фактный) анализ

План-фактный анализ проводится для всех основных бюджетов, а при необходимости более тщательного изучения причин отклонений – для отдельных операционных и функциональных бюджетов. Он может проводиться и для компании в целом, и для отдельных направлений деятельности (чтобы выявить, за счет какого из них возникают отрицательные или положительные отклонения). В любом случае выбор объекта этого анализа – внутреннее дело предприятия, обоснованное поставленными его руководством целями и задачами бюджетирования.

Следует соблюдать одно из основных требований системы бюджетирования – бюджетные и фактические данные должны представляться в едином формате, иначе их сравнение окажется некорректным.

Отклонения, выявленные между этими данными за период, часто служат базой для оценки каждого центра финансовой ответственности или функциональной области (снабжение, производство, сбыт, логистика, финансы, кадры и т. п.) и принятия регулятивных решений.

Руководствуясь принципом управления по отклонениям, менеджер концентрирует внимание только на значительных отклонениях от плана и не учитывает показатели, выполняемые удовлетворительно.

Приходится мириться с существенными отклонениями, которые объясняются объективными причинами – например, падение спроса, закрытие предприятий клиентов. Однако в подобной ситуации необходимо срочно пересмотреть бюджет продаж, связанные с ним бюджеты и основной, так как исполнение неточного бюджета может оказаться пагубным. При этом, возможно, окажутся неоправданными выполнение производственных графиков и закупка капитального оборудования без поступления необходимых доходов.

Выявленные отклонения – первый шаг в оценке деятельности предприятия, позволяющий выявить области эффективности (неэффективности) всей деятельности или отдельных областей и функций предприятия.

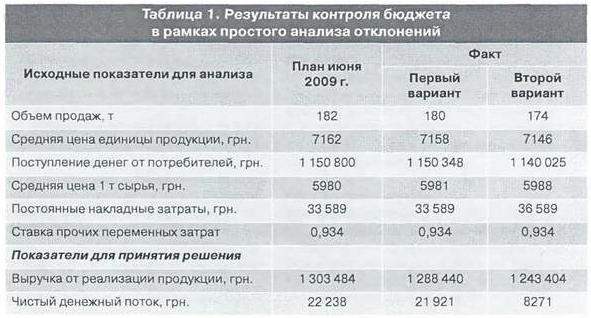

В качестве критерия для определения важности затрат следует использовать конечные итоговые бюджетные показатели, например, величину чистого денежного потока в бюджете движения денежных средств. Рассмотрим пример простого анализа отклонений бюджета с учетом двух вариантов развития событий (табл. 1). Рассчитав влияние конкретного отклонения фактических показателей от плановых значений на величину чистого денежного потока, можно понять, необходима ли корректировка плана следующего периода.

Первый вариант. Произошло несущественное снижение объема продаж, цен на единицу готовой продукции и увеличились цены на сырье. Однако покупатели оплатили 80,9 % отгруженной продукции, а не запланированные 80 %, что привело к снижению выручки на 1,2 % и чистого денежного потока на 1,4 %. Такое снижение не является существенным, и планы следующего месяца можно не корректировать.

Второй вариант. Произошло отклонение большего количества факторов – заметно уменьшилось количество проданной продукции – до 174 т, упала цена тонны продукции, возросли цена тонны сырья и накладные затраты. В результате выручка уменьшилась на 4,6 %, а чистый денежный поток – на62,8% (8271 грн. против запланированных 22 238 грн.). Естественно, планы будущего периода должны быть скорректированы. Имея программу моделирования бюджета, можно определить объем продаж следующего месяца, который позволит предприятию компенсировать существенные отклонения апреля. Путем прямого подбора нетрудно установить, что для выполнения плана по чистому денежному потоку (на уровне 22 238 грн.) и компенсации недополученных денежных средств в размере 13 967 грн. (т. е. получения денежного потока в сумме 36 205 грн.) необходимо в следующем месяце продать 201,5 т продукции вместо запланированных 182 т. К тому же дополнительно следует произвести и продать 19,5 т продукции, установив условия оплаты на уровне 90 % отгруженного, и вернуться на бюджетные позиции по всем остальным показателям, включая цены на продукцию, сырье, а также переменные и постоянные накладные затраты.

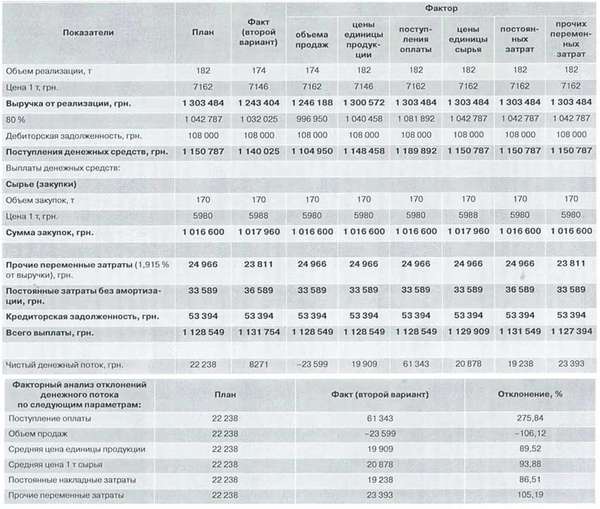

Факторный анализ

Анализ отклонений, ориентированный на последующие управленческие решения, предполагает более детальный факторный анализ влияния различных отклонений параметров бизнеса на итоговый показатель бюджета (в рассматриваемом случае – на чистый денежный поток). По существу, происходит декомпозиция влияния всех отклонений на величину чистого денежного потока. Контроль проводится поэтапно:

- установление всех факторов, влияющих на величину чистого денежного потока;

- определение суммарного отклонения чистого денежного потока от бюджетного значения;

- определение отклонения чистого денежного потока в результате отклонения каждого отдельного фактора;

- составление таблицы приоритетов влияния, в которой все факторы располагаются по порядку, начиная с более значимых;

- составление окончательных выводов и рекомендаций в части управленческих решений, направленных на выполнение бюджета.

Как видно из таблицы 1, отклонения чистого денежного потока во втором варианте весьма существенны – 62,8 %. Это свидетельствует о необходимости факторного анализа отклонений и выяснения, какое отклонение имел бы годовой денежный поток, если бы каждый фактор действовал отдельно. Поэтому следует произвести многократный пересчет бюджета для каждого отдельно взятого фактора при условии его фактического значения и сохранения плановых значений всех остальных показателей бюджета (табл. 2).

Выводы относительно приоритетов влияния факторов определяют управленческие решения, которые могут быть рекомендованы соответствующим функциональным подразделениям предприятия. Из данных таблицы 2 следует, что основными факторами, повлекшими за собой существенное уменьшение чистого денежного потока, являются процент оплаты покупателями в текущем периоде отгруженной продукции, объем продаж, цена реализации. Поэтому центр ответственности за невыполнение бюджета – отдела маркетинга и продаж. Очевидно, что нужно обратить особое внимание на неэффективность работы этого отдела, усилить контроль выполнения текущих заказов покупателей, улучшить систему прогнозирования объемов продаж и оплат, проводить более сдержанную политику в предоставлении покупателям товарного кредита, ценовых скидок и т. п.

Горизонтальный (план-фактный) и факторный анализ, как правило, осуществляется в рамках шага планирования, т. е. если плановый бюджет формируется помесячно, то и анализ его исполнения проводится помесячно.

Метод финансовых коэффициентов

Для анализа исполнения бюджета относительно крупных временных промежутков (например, квартала, полугодия, года) можно применять метод финансовых коэффициентов.

Финансы – это язык бизнеса. Неудивительно, что самые важные коэффициенты – те, которые основаны на финансах. Однако каждый менеджер понимает, что финансовые показатели – лишь отражение того, что в действительности происходит в бизнесе, и необходимо управлять реальными процессами, а не соотношением чисел.

Эффективность деятельности любой компании можно оценить с помощью основных экономических и финансовых показателей, которые выводятся из соотношений, существующих между основными финансовыми параметрами бизнеса. Анализ финансовых коэффициентов основан на расчете относительных показателей, характеризующих различные аспекты деятельности предприятия и его финансовое положение. Однако главное при проведении такого анализа не расчет показателей, а умение трактовать полученные результаты.

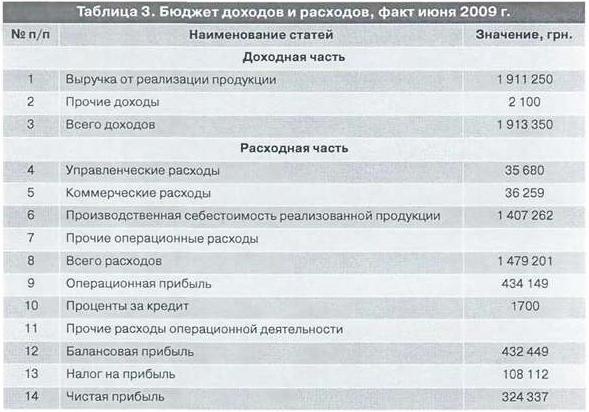

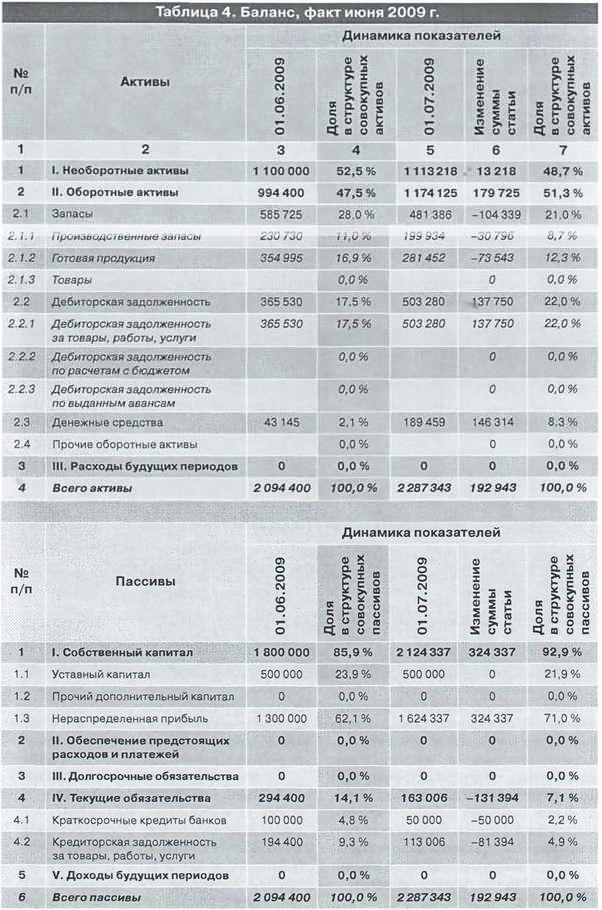

Информационной базой для проведения анализа служат три итоговых бюджета: бюджет доходов и расходов, бюджет движения денежных средств и управленческий баланс.

Ликвидность баланса показывает, в какой степени предприятие способно расплатиться по краткосрочным обязательствам текущими активами.

Для оценки ликвидности используют коэффициенты:

Общей ликвидности = Текущие активы / Текущие обязательства;

Быстрой ликвидности = (Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность)/ Текущие обязательства;

Абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения)/ Текущие обязательства.

Слишком низкое значение ликвидности показывает неспособность предприятия удовлетворить свои краткосрочные обязательства, слишком высокое – является благоприятным для кредиторов-заимодателей, но свидетельствует о чрезмерных инвестициях в рабочий капитал, не производящих дохода. Рациональный коэффициент общей ликвидности должен быть в пределах 1-2.

Для оценки эффективности использования собственных оборотных средств берут показатели оборачиваемости и длительности периодов оборота активов:

Период оборота текущих активов = (Средний объем текущих активов / Полная себестоимость в объеме продаж) * Число дней периода;

Период оборота дебиторской задолженности = (Средний объем дебиторской задолженности / Объем продаж за период) * Число дней периода;

Период оборота кредиторской задолженности = (Средний объем кредиторской задолженности / Полная себестоимость в объеме продаж) * Число дней периода.

При больших объемах продаж увеличение периода оборота дебиторской задолженности даже на два-три дня может улучшить показатель рентабельности на несколько процентов.

Если при управлении текущими активами и дебиторской задолженностью основное внимание должно быть направлено на увеличение показателей оборачиваемости, то при управлении кредиторской задолженностью и текущими пассивами в целом необходимо насколько возможно затягивать платежи, уменьшая показатель оборачиваемости.

Если есть разрыв в периодах (например, дебиторская задолженность оборачивается в два раза медленнее, чем кредиторская), то предприятию необходимо привлекать кредиты.

Финансовая устойчивость отражает уровень риска деятельности предприятия в зависимости от заемного капитала.

В качестве оценочных коэффициентов используют:

Коэффициент финансовой стабильности = Собственные средства / Заемные средства;

Коэффициент финансовой автономии = Собственные средства / Всего активов;

Коэффициент маневренности собственных средств = Собственные оборотные средства / Собственные средства.

Рассмотрим расчет основных финансовых показателей (табл. 3, 4, 5).

Рассчитаем коэффициенты ликвидности, эффективности деятельности предприятия, эффективности использования оборотных средств, показатели финансовой устойчивости предприятия.

Для представления всех аналитических финансовых коэффициентов составляем таблицу 5, формат которой позволяет проанализировать полученные коэффициенты в сравнении не только с предыдущим периодом, но и с признанными стандартами. Можно вместо признанных стандартов использовать информацию об аналогичных показателях предприятий-конкурентов или лидеров в отрасли.

Разделив сумму текущих активов 1 174 125 грн. на сумму текущих обязательств 163 006 грн., получим коэффициент общей ликвидности 7,2.

Сравнив его с коэффициентом предыдущего периода и признанным стандартом, можно заключить, что общая ликвидность предприятия увеличилась практически вдвое. Это произошло потому, что одновременно с уменьшением задолженности по кредиту и кредиторской задолженности увеличились дебиторская задолженность и остаток денежных средств. Подобная картина, является скорее идеальной, ведь в реальной жизни такие показатели практически не встречаются. Признанный стандарт коэффициента общей ликвидности равен 2.

Сложив суммы денежных средств 189 459 грн. и дебиторской задолженности 503 280 грн. и разделив результат на сумму текущих обязательств 163 006 грн., получим коэффициент быстрой ликвидности 4,3. Причины такого роста данного показателя те же. Признанный стандарт равен 1,5.

Разделив сумму денежных средств 189 459 грн. на сумму текущих обязательств 163 006 грн., получим коэффициент абсолютной ликвидности 1,19. Признанный стандарт коэффициента абсолютной ликвидности равен 0,2.

Анализ эффективности деятельности предприятия

Рентабельность продаж. Разделив сумму операционной прибыли (данные из бюджета доходов и расходов) 434 149 грн. на выручку от реализации 1 913 350 грн. и умножив результат на 100, получим 22,7 %. Таким же образом этот показатель рассчитывается по каждому направлению.

Рентабельность активов. Разделив сумму операционной прибыли 434 149 грн. на средний объем активов за период 2 190916грн. (расчетныеданные), получим 19,8%.

Рентабельность собственного капитала. Разделив сумму операционной прибыли 434 149 грн. на средний объем собственного капитала 1 962 169 грн. (расчетные данные), получим 22,1 %.

Расчет периодов оборота

Период оборота текущих активов. Разделив средний объем текущих активов 1 084 263 грн. (расчетные данные) на общую сумму расходов из бюджета доходов и расходов 1 479 201 грн. и умножив на 30 дней в месяце, получим 23 дня.

Период оборота дебиторской задолженности. Разделив средний объем дебиторской задолженности 434 405 грн. (расчетные данные) на сумму выручки от реализации 1 913 350 и умножив на 30 дней, получим 7 дней.

Период оборота кредиторской задолженности. Разделив средний объем кредиторской задолженности 228 703 грн. (расчетные данные) на сумму расходов за период 1 479 201 и умножив на 30 дней, получим 5 дней.

Анализ финансовой устойчивости предприятия

Коэффициент финансовой стабильности. Разделив сумму собственного капитала 2 124 337 грн. на сумму екущих обязательств 163 006 грн., получим коэффициент 13.

Коэффициент финансовой автономии. Разделив сумму собственного капитала 2 124 337 грн. на сумму активов предприятия 2 287 343 грн., получим коэффициент 0,9.

Коэффициент маневренности собственных средств. Для расчета суммы собственных оборотных средств из общей суммы оборотных активов 1 174 125 грн. вычтем сумму текущих обязательств 163 006 грн. и получим 1 011 119 грн. Разделив это значение на сумму собственного капитала 2 124 337 грн., получим коэффициент 0,5.

За отчетный период увеличился собственный капитал предприятия и уменьшилась сумма заемных средств в активах баланса. Следовательно, возросли финансовая независимость и финансовая устойчивость предприятия, о чем свидетельствуют соответствующие показатели.

Высокие показатели финансовой устойчивости имеют предприятия, стратегия которых предполагает использование собственных ресурсов для целей развития. Однако большинство отечественных компаний в последние годы предпочитало использовать для развития кредитные ресурсы. Поэтому предприятия, не уделявшие должного внимания контролю показателей финансовой устойчивости, сегодня оказались в сложной финансовой ситуации.

Бюджетирование без обратной связи – зря потраченное время. Любая система жизнеспособна, если имеет в своем составе элементы обратной связи, предусматривающие анализ сделанного и текущую корректировку поведения системы по мере поступления сигналов о ее состоянии. Роль обратной связи в бюджетировании играет контроль исполнения бюджета, который, на основании рассмотренных методов анализа, поможет представить картину состояния бизнеса по итогам выполнения бюджета.

Налоговый контроль представляет собой систему действий налоговых и иных государственных органов по надзору за выполнением фискально обязанными лицами (в первую очередь налогоплательщиками, плательщиками сборов, налоговыми агентами, кредитными организациями) норм налогового законодательства, являющуюся одним из этапов налогообложения. В широком смысле налоговый контроль направлен на обеспечение правильного исчисления, своевременного и полного внесения налогов и сборов в бюджет (государственные внебюджетные фонды).

В соответствии с законодательством налоговый контроль в РФ осуществляют следующие органы: налоговые органы; таможенные органы;

органы государственных внебюджетных фондов. В соответствии со ст. 82 НК РФ должностные лица таможенных органов и органов государственных внебюджетных фондов наделены контрольными полномочиями в сфере налогообложения в пределах своей компетенции:

таможенные органы - за полнотой и своевременностью уплаты налогов, взимаемых при перемещении товаров через таможенную границу РФ;

• органы государственных внебюджетных фондов - за полнотой и своевременностью уплаты налогов и сборов, поступающих в соответствующие государственные внебюджетные фонды.

Отдельно следует сказать о роли Федеральной службы налоговой полиции России (ФСНПРоссии), которая не относится к органам, непосредственно осуществляющим налоговый контроль, и исполняет вспомогательные функции по обеспечению соответствующей деятельности должностных лиц налоговых органов. Органы ФСНП России по запросу налоговых органов участвуют в проведении налоговых проверок, обеспечивая безопасность должностных лиц налоговых органов, проводящих указанные проверки, и оказывая оперативное содействие в добывании информации, необходимой для целей проверок.

3» В процессе осуществления налогового контроля налоговые органы активно взаимодействуют с органами ГТК РФ, ФСНП России, государственных внебюджетных фондов и другими входящими в систему исполнительной власти органами специальной компетенции - министерствами, службами, ведомствами. Правовой основой такого сотрудничества выступают нормы налогового законодательства, а практическая координация действий осуществляется на основании заключенных между ними публично-правовых договоров -соглашений. Указанные органы информируют друг друга об имеющихся материалах о нарушениях законодательства о налогах и сборах и налоговых преступлениях, о принятых мерах по их пресечению, о проводимых налоговых проверках, обмениваются другой несводимой информацией.

На сегодняшний день заключены, например, следующие соглашения:

между МНС РФ и ГТК РФ №№ БГ-15-11/1222, 01-11/15581 о взаимном информационном обмене (утв. МНС РФ и ГТК РФ 08.06.2000 , с измен, на 16.10.2000);

по информационному взаимодействию между Пенсионным фондом РФ

и МНС РФ от 12.07.2001 №№ 16-1-С, БГ-16-05/74 (утв. 12.07.2001) и др. Порядок обмена информацией между территориальными органами федерального казначейства Минфина РФ и налоговыми органами в ходе исполнения доходной части федерального бюджета утвержден совместным приказом Минфина РФ и МНС РФ от 21.02.2001 №№ 14н, БГ-3-09/51.

Порядок взаимодействия МНС РФ и ФПС РФ регламентируется соответствующей инструкцией, утвержденной совместным приказом ФПС РФ и МНС РФ от 25.12.2000 №№ 680, БГ-3-34/455.

4. Порядок осуществления налогового контроля, формы его проведения, а также права и обязанности участников мероприятий налогового контроля, регулируются положениями гл. 14 НК РФ.

Налоговый контроль осуществляется вышеуказанными органами в отношении налогоплательщиков, плательщиков сборов, налоговых агентов. При этом непосредственными целями налогового контроля являются:

выявление налоговых правонарушений и налоговых преступлений;

предупреждение их совершения в будущем;

• обеспечение неотвратимости наступления налоговой ответственности. Для достижений указанных целей налоговыми и иными контролирующими органами используются следующие основные формы (способы) налогового контроля:

налоговые проверки;

получение объяснений фискально обязанных лиц;

проверки данных учета и отчетности;

осмотр помещений и территорий, используемых для извлечения дохода (прибыли);

контроль за расходами физических лиц и др.

В процессе осуществления указанных форм налогового контроля производятся проверки и иные действия по:

исполнению налогоплательщиками требований законодательства о постановке на налоговый учет и иных связанных с учетом обязанностей;

исполнению налоговыми агентами обязанностей по исчислению, удержанию у налогоплательщиков и перечислению в соответствующий бюджет (государственный внебюджетный фонд) налогов и сборов;

соблюдению налогоплательщиками и иными лицами процессуального порядка, предусмотренного налоговым законодательством; */ соблюдению банками обязанностей, предусмотренных налоговым законодательством;

правильности применения контрольно-кассовых машин при осуществлении денежных расчетов с населением;

предупреждению и пресечению нарушений законодательства о налогах и сборах;

выявлению нарушителей налогового законодательства и привлечению их к ответственности59.

5, Под методами налогового контроля понимают приемы, способы или средства, применяемые сотрудниками контролирующих органов при его осуществлении.

Выделяют документальный и фактический налоговый виды контроля, методы которых могут существенно различаться:

• документальный контроль реализуется в первую очередь посредством и в процессе камеральных (то есть проводимых по предоставленным субъектом контроля бухгалтерским и иным юридически и фискально значимым документам, без выезда на место) проверок; его основные методы:

- формальная, логическая и арифметическая проверка документов;

- юридическая оценка хозяйственных операций, отраженных в документах;

- встречная проверка, основывающаяся на том, что проверяемая операция находит отражение в аналогичных документах организации-контрагента и в других документах и учетных записях;

- экономический анализ60;

• фактический контроль связан с проведением выездных налоговых проверок.

59 См. подр.: Научно-практический постатейный комментарий к Части первой Налогового кодекса. М: Городец, 2000. С. 187 - 188. 60 См.: Поролло Е.В. Налоговый контроль: принципы и методы проведения. М., 1996. С. 14-15.

Основной формой (способом) налогового контроля являются налоговые проверки, которые позволяют наиболее полно выявить своевременность, полноту и правильность исчисления фискально обязанным лицом своих обязанностей.

Остальные формы используются в качестве вспомогательных для выявления налоговых правонарушений или применяются для сбора доказательств по выводам, которые содержатся в акте проверки61 (истребование документов, получение пояснений налогоплательщика и показаний свидетелей, осмотр помещений (территорий) и предметов, привлечение специалиста, сопоставление данных о расходах физических лиц с их доходами, экспертиза, учет налогоплательщиков).

3.8 Налоговый контроль: формы и методы проведения

Налоговый контроль представляет собой комплексную и целенаправленную систему экономико-правовых действий компетентных органов государственной власти, которая базируется на законодательстве в области налогообложения и направлена на сбор и анализ информации об исполнении налогоплательщиками обязанности по уплате налогов.

Цель проведения налогового контроля — выявление фактов нарушения налогового законодательства, их пресечение, обеспечение достоверности данных о полноте и своевременности уплаты налогов и сборов, а также проверка законности операций и действий и привлечение к ответственности налогоплательщиков.

Налоговый контроль является необходимым условием функционирования налоговой системы. При отсутствии или низкой эффективности налогового контроля трудно рассчитывать на то, что налогоплательщики будут своевременно и в полном объеме уплачивать налоги и сборы. Таким образом, налоговый контроль позволяет пополнять государственный бюджет и дисциплинировать налогоплательщиков.

В широком смысле налоговый контроль охватывает все сферы деятельности уполномоченных органов, включая ведение налогового учета, налоговых проверок, а также все сферы деятельности контролируемых субъектов, связанные с уплатой налогов и сборов, предоставлением налоговой отчетности и т.д.

В узком смысле под налоговым контролем подразумевается проведение налоговых проверок уполномоченными органами.

Перед налоговым контролем стоят следующие задачи :

- обеспечить полноту и своевременность выполнения налоговых обязательств перед бюджетом;

- содействовать правильному ведению бухгалтерского и составлению налогового учета и отчетности;

- обеспечить соблюдение действующего налогового законодательства;

- выявить и пресечь налоговые правонарушения.

Методы налогового контроля — это совокупность приемов и способов, с помощью которых контролирующие органы осуществляют налоговый контроль. При проведении налогового контроля уполномоченные органы применяют общенаучные методы:

- диалектический подход;

- принципы логического и системного анализа;

- методы экономического анализа и статистических группировок;

- визуальный осмотр;

- выборочная проверка документов и др.

Субъектами налогового контроля выступают участники налоговых правоотношений: налоговые, таможенные, финансовые органы; сборщики налогов; органы государственных внебюджетных фондов, которые действуют в рамках своей компетенции.

Объектами налогового контроля выступают действия (бездействие) налогоплательщиков, налоговых агентов, сборщиков налогов и сборов.

Место постановки на налоговый учет в зависимости от категории налогоплательщиков

Место постановки на учет

Физическое лицо или индивидуальный предприниматель

Налоговые органы обязаны поставить на учет организацию или индивидуального предпринимателя в течение пяти дней после подачи заявления и предусмотренных законодательством документов и выслать по почте уведомление о постановке на учет в налоговом органе по формам, которые устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, и в порядке, утвержденном Минфином России.

В случае ликвидации или реорганизации организации, открытия или закрытия филиала или обособленного подразделения налогоплательщик обязан уведомить об этом налоговый орган, который проводит снятие с учета, в течение 14 дней.

Идентификационный номер налогоплательщика (ИНН). Каждому налогоплательщику присваивается единый идентификационный номер, который необходимо указывать во всех документах, подаваемых в налоговый орган, в том числе в декларациях, отчетах и заявлениях. Сведения о налогоплательщике с момента постановки на налоговый учет являются налоговой тайной. Законодательством также предусмотрен код причины постановки на налоговый учет (КПП), который присваивается в зависимости от вида деятельности, осуществляемой организацией.

При постановке на налоговый учет налогоплательщик получает соответствующее свидетельство, в котором указываются:

- название организации (индивидуального предпринимателя);

- ИНН;

- КПП;

- юридический адрес;

- данные о государственной регистрации;

- другие необходимые данные.

Читайте также: