Налоговый аудит и консалтинг

Опубликовано: 15.05.2024

Часто на практике в условиях развивающегося рынка собственникам или руководству компаний требуются услуги аудита и консалтинга. Ведь для уверенности в бизнесе очень важно отсутствие недочетов и ошибок в учете, документообороте и отчетности. Своевременное выявление слабых мест и резервов компании улучшает ее конкурентоспособность, дает дополнительные возможности для получения прибыли. Остановимся подробнее на понятиях аудита и консалтинга: в чем их сходства и различия.

Множество компаний предлагают услуги аудита и консалтинга. Однако для организаций-заказчиков данных услуг важно понимать, что между этими понятиями есть различия: от законодательного регулирования до ответственности за их результаты. Аудиторская и консалтинговая фирма — в чем именно разница? В каких ситуациях обратиться за услугой можно, а в каких должно?

Определение, понятие и виды аудита

Аудит — проверка независимым специалистом бухгалтерской (финансовой) отчетности организации и выражение его мнения о достоверности показателей. Компании, подпадающие под установленные ст. 5 Федерального закона РФ от 30.12.2008 № «Об аудиторской деятельности» критерии и обязанные представлять в составе своей годовой бухгалтерской отчетности аудиторское заключение, ежегодно проводят аудит.

В частности, требуют периодического обязательного аудита:

- юридическ ие лица, выручка которых за предшествующий год превысила 400 млн руб. или активы баланса которых на конец года, предшествующего отчетному, превышают 60 млн руб.;

- акционерные общества;

- компании, публично размещающие ценные бумаги;

- компании, составляющие консолидированную бухгалтерскую отчетность;

- банки, стр аховые компании и некоторые другие категории организаций в случаях, предусмотренных законами № «Об аудиторской деятельности», «О консолидированной отчетности».

«Аудит (аудиторские услуги) регламентируется федеральным законом от 30.12.2008 № „Об аудиторской деятельности“, международными стандартами аудита».

Результатом аудита становится официальный документ — аудиторское заключение, в котором аудитор кратко излагает выводы, отражает значимые вопросы и выявленные ошибки, тем самым оценивая достоверность представленной отчетности организации.

Аудит могут проводить либо аудиторские организации, являющиеся членом одной из саморегулируемых организаций (СРО) аудиторов, либо индивидуальные аудиторы, получившие квалификационный аттестат и являющиеся членами одной из СРО аудиторов.

Аудиторская организация обязана соблюдать правила внутреннего контроля качества своих услуг, а также проводить внешний контроль качества работы.

«Аудиторская организация при оказании услуг аудита вправе страховать риск ответственности за нарушение условий договора на аудит (пп. 4.1 п. 1 ст. 13 Закона №

Можно выделить следующие виды аудита, которыми занимаются специалисты нашей компании:

- комплексный обязательный аудит — процедуры по подтверждению бухгалтерской (финансовой) отчетности, а также проверка расчета налогооблагаемой базы и корректного заполнения деклараций;

- системный комплексный аудит — оценка достоверности бухгалтерской (финансовой) отчетности, системное отслеживание правильности налогового учета, поиск законных финансовых резервов, а также гарантии и защита от претензий налоговых органов;

- налоговый аудит — проверка налогового учета на соответствие налоговому законодательству с целью выявления ошибок, возможных рисков и резервов;

- финансовый аудит — проверка правильности, полноты формирования и оформления бухучета, документооборота, достоверности бухгалтерской отчетности;

- кадровый аудит — проверка кадровой документации на предмет соответствия действующему законодательству и внутренним требованиям компании;

- аудит отчетности по МСФО — подтверждение достоверности подготовленной отчетности, аудиторское заключение по МСФО;

- инициативный аудит — добровольная проверка достоверности ведения учета независимыми аудиторами;

- аудит по заданию — разработка задания на аудит, исходящего из целей компании и предусматривающего выполнение практически любых работ, опирающихся на данные бухгалтерского, налогового или управленческого учета;

- проверка бизнеса (Due Diligence) или юридический аудит — всесторонний и объективный анализ хозяйственной, финансовой и правовой деятельности целевого бизнеса;

- аудит консолидированной отчетности — проверка общественно значимых организаций, согласно Закону №

- проверка инвентаризации — контроль или проведение инвентаризации, подтверждение наличия активов и прав на них;

- аудит учетной политики — проверка учетной политики и рекомендациям по ее актуализации, формируемым нашими специалистами с учетом пожеланий и потребностей организации.

«Область применения высоких профессиональных знаний аудитора в таких сферах, как бухучет, налогообложение, финансовый анализ, трудовое и гражданское право не ограничено лишь аудитом».

В соответствии с п. 7 ст. 1 Федерального закона № , аудиторские организации кроме аудита, могут оказывать прочие, связанные с данным типом деятельности услуги, в частности:

- бухгалтерское и налоговое консультирование;

- ведение бухгалтерского и налогового учета, составление отчетности и деклараций;

- управленческое консультирование;

- юридическую помощь и правовое консультирование;

- оценочную деятельность;

- составление бизнес-планов и др.

Можно сказать, аудиторская деятельность — это и аудит, и «аудиторский консалтинг». Как видите, аудит — понятие более емкое, чем просто «проверка», оно может включать в себя и консалтинг.

Кроме того, представленных в ходе аудита рекомендаций специалистов-аудиторов по снижению или устранению рисков и недочетов, может быть недостаточно, и руководству компании могут потребоваться специальные знания экспертов в различных областях законодательства или даже производства. В этом случае будет уже не аудит, а консалтинг по направлениям финансово-хозяйственной деятельности.

Определение, понятие и виды консалтинга

Так, что же такое консалтинг?

Консалтинг — услуга по консультированию компании-заказчика, оказываемая организациями, которые специализируются на разных вопросах, например юридическими и аудиторскими фирмами, оценочными и консалтинговыми компаниями. То есть, в ходе оказания услуг, специалист-консультант предоставляет запрашиваемую информацию, рекомендации или оказывает практическое содействие для достижения необходимого результата.

В процессе деятельности практически каждая организация может столкнуться с различными управленческими, юридическими или даже судебными задачами, которые будет невозможно или нецелесообразно решать своими силами.

Руководству или собственникам компании, которые стремятся оптимизировать свой бизнес, можно рекомендовать для консалтинга привлечение со стороны специализированных организаций, например аудиторских или консалтинговых фирм, которые обладают необходимым кадровым потенциалом экспертов с квалифицированными знаниями и опытом по разным направлениям.

Компании-заказчики обращаются за услугой консалтинга по разным причинам, в частности:

- желание получить объективное и независимое мнение;

- возможность приобрести новые решения, идеи и знания;

- недостаток времени у штатных сотрудников;

- недостаток опытных квалифицированных сотрудников;

- эффективность и быстрота специалиста-консультанта в сравнении со штатными сотрудниками.

«Консалтинг (оказание консультационных услуг) регулируется лишь положениями главы 39 «Возмездное оказание услуг» Гражданского кодекса РФ, в отличие от аудита, которому посвящен закон «Об аудиторской деятельности».

Виды консалтинга законодательно не закреплены. На практике можно выделить его основные виды в зависимости от того, что лежит в основе, какая область деятельности компании привела к обращению за консультационными услугами:

- правовой (юридический);

- финансовый;

- бизнес-консалтинг (стратегический);

- налоговый;

- управленческий (организационный);

- операционный (технический);

- экологический (по безопасности);

- кадровый (по организации труда);

- инвестиционный;

- информационный.

Наши специалисты и эксперты предлагают клиентам нашей фирмы следующие виды консалтинга:

- налоговый: консультации налоговых юристов, сопровождение проверок, налоговое планирование, возмещение НДС и возврат переплаты по налогам, трансфертное ценообразование, вопросы по сделкам с контролируемыми иностранными компаниями;

- бухгалтерский: разработка учетной политики, вопросы применения законодательства РФ о бухгалтерском учете, ведение бухучета, консолидация бухгалтерской отчетности, трансформация отчетности по МСФО;

- юридический: консультации по вопросам применения гражданского законодательства, досудебное урегулирование и судебные споры;

- кадровый: консультации по трудовому законодательству.

Сходства и различия очевидны

Оба эти понятия — виды услуг, оказываемые специализированными компаниями.

Аудиту, в отличие от практически не зарегламентированного законодательно консалтинга, посвящен отдельный специальный закон «Об аудиторской деятельности» и другие нормативные правовые акты и стандарты.

При этом, аудиторские организации при определенных условиях вправе заниматься бухгалтерским и налоговым консультированием. Ведь закономерно, что у аудиторов, осуществляющих свою деятельность в сфере разных отраслей законодательства, больше возможностей провести углубленный, комплексный анализ проблем компании-заказчика и дать необходимые рекомендации: от разработки учетной политики или хозяйственного договора до оптимизации налогообложения.

Аудиторская организация, в отличие от консалтинговой фирмы, для осуществления своей деятельности должна быть в составе саморегулируемой организации аудиторов.

У аудиторской фирмы, в соответствии с законодательством, предусмотрено страхование ее ответственности за нарушение договора.

Услуги аудита организациям, которые в соответствии с законодательством попадают под обязательный аудит, вправе осуществлять только аудиторская организация.

Консалтинговая же фирма может оказывать услуги по проверке бухгалтерского и налогового учета, их отдельных участков только организациям, которые по критериям не должны проводить аудит. Кроме того, она не может выражать мнение о достоверности проверяемой отчетности и выдавать аудиторское заключение.

Оценивая предложенные нами нюансы, можно определить, в какой ситуации Вам следует обращаться за теми или иными услугами.

Аудит РСБУ и СВК

- Обязательный аудит финансовой отчетности

- Инициативный аудит

- Налоговый аудит

- Аудит управленческого учета

- Отчетность по МСФО

- Аудит консолидированной отчетности по МСФО

- Трансформация отчетности по МСФО

Оценка

- Оценка стоимости ценных бумаг

- Оценка объектов недвижимости

- Оценка движимого имущества

- Независимая оценка нематериальных активов

- Оценка кадастровой стоимости

- Оценка стоимости бизнеса

Бухгалтерский консалтинг

- Учетная политика организации

- Сопровождение бухгалтерского учета

- Восстановление бухгалтерского учета

- Аутсорс бухгалтерии

Кадровый консалтинг

- Кадровый аудит

- Подбор персонала

- Система мотивации персонала

- Корпоративная культура

- Развитие кадрового резерва

Не можете определиться с услугой?

Заполните форму заявки и мы сами подберем вам необходимого специалиста.

Финансовое консультирование и аудит

Финансовое консультирование и аудит В понимании большинства, услуги финансовых консультантов являются простым набором советов по перенаправлению денежных потоков внутри компании для достижения нужных целей. На практике все намного сложнее. Перед специалистами консалтинговой компании встает большое количество задач, которые необходимо решать комплексно и одновременно. Аудиторская проверка основных процессов При его проведении оценивается эффективность работы предприятия в целом, для чего используются отчетные данные. На этом этапе специалисты определяют потенциал компании, слабые и сильные стороны, оценивают возможности дальнейшего роста и развития. Разработка оптимальной структуры внутреннего управления и контроля Во время этого процесса анализируется роль каждого работника компании, вплоть до главных руководителей, после чего перед ними ставятся конкретные цели. При этом также вводится система внутреннего контроля, которая помогает придерживаться установленного плана работы. Разработка маркетинговой стратегии Она не ограничивается только созданием эффективной рекламы, а представляет собой комплекс мер, направленных на увеличение продаж и доходности на ближайшие несколько лет. В отличие от прочих видов планирования, маркетинговая стратегия должна быть динамичной и подстраиваться под новую информацию о потребителях, анализе рынка, эффективности производства. Поиск источников инвестиций и прогнозирование денежных потоков Этот этап финансового консультирования и аудита помогает определить оптимальные способы пополнения бюджета компании с дальнейшим перенаправлением средств на реализацию первоочередных задач.

Доверьте свой бизнес профессионалам

КСК ГРУПП – это команда из более чем 350 специалистов в разных сферах: налоговое законодательство, бухгалтерский учет, маркетинг и многое другое. Они задействованы при работе с каждым проектом, что позволяет нам решать проблемы комплексно. Такой системный подход оправдывает себя высокими результатами: слабые места в системе управления быстро устраняются, оптимизируется вся работа предприятия, составляется четкий план работы с долгосрочной перспективой. В результате бизнес становится более защищенным и устойчивым, даже в условиях нестабильной экономической ситуации.

Из чего складываются цены на услуги

Стоимость аудиторской проверки и финансового консультирования в нашей компании зависит от нескольких факторов:

- вид деятельности предприятия;

- проверяемый период;

- денежный оборот компании в течение проверяемого периода;

- количество работников бухгалтерии.

Стоимость аудиторской проверки и финансового консультирования в нашей компании зависит от нескольких факторов:

- вид деятельности предприятия;

- проверяемый период;

- денежный оборот компании в течение проверяемого периода;

- количество работников бухгалтерии.

| Оказание аудиторских услуг | от 100 000 руб./месяц |

Кроме того, на стоимость услуг влияет ряд второстепенных факторов. Например, отсутствие некоторых первичных документов, которые затем восстанавливают наши специалисты. В любом случае, окончательные цены устанавливаются индивидуально после предварительных консультаций с руководством компании.

Независимо от объема услуг, КСК ГРУПП предлагает своим клиентам качественное обслуживание. Обращаясь к нам, вы заручаетесь поддержкой команды специалистов разного профиля и обеспечиваете своему бизнесу долгую и успешную работу. Аудиторская проверка от наших сотрудников обеспечивает всесторонность и максимальную объективность всех показателей.

Виды аудита и его историческое значение

Определение аудиторской деятельности гласит, что это деятельность, связанная с независимыми проверками финансовой или бухгалтерской отчетной документации.

Слово «аудит» происходит из латыни и означает «слушает». Аудит имеет не одно значение. Более широкое значение изучается в высших образовательных учреждениях. А в более узком значении это проведение проверки бухгалтерских отчетностей. В свою очередь аудиторская проверка – это процедура независимой проверки.

В XX веке произошло разделение аудиторской деятельности на две основные группы.

- Финансовый и инвестиционный аудит. Они тесно переплетены между собой. Финансовый – это классический аудит, именно при финансовом аудите происходят проверочные действия и вынесение вердикта о верности отчета. Инвестиционный заключается в вынесении вердикта об эффективности применения ресурсов инвестиционного характера.

- Промышленный. Он более сложный, объединяет в себе создание себестоимости разнообразных изделий, уместность тарифных планов от ЖКХ. Иногда он совмещает в себе финансовый и технический аудит.

Дополнительно выделяют:

- технический аудит – проверка контроля и качественности производства, проверяется состояние техники на предприятии;

- аудит персонала – оценка работников предприятия на квалификацию, их соответствие ценностным качествам компании;

- экологический аудит – исходя из названия, это проверка на безопасность экологии и охранные действия по защите окружающей среды.

Историческое значение

Впервые аудит состоялся в Российской империи, проверялось финансовое состояние в Тобольской губернии. В Советском Союзе такая проверка имела название «ревизия». Проверка проходила так: работники бухгалтерии одного предприятия проверяли деятельность работников другого. Цель такой проверки была одна – выявить случаи кражи и злоупотребления своей должностью. Такая проверка существенно отличалась от аудита, проводимого в наше время.

В 1980-х годах в СССР возвращается термин «аудиторская проверка», это объясняется возникновением совместных предприятий. В 1990-х годах аудит все же напоминал ревизию и проводился по советским образцам. Классический аудит приживался на наших предприятиях постепенно и долго.

Эксперты КСК ГРУПП

Практикующий эксперт в области МСФО, финансов и аудита с 1997 года. Выпускница Финансового университета при Правительстве РФ. Имеет опыт подготовки и аудита отчетности по МСФО крупнейших российских компаний, в том числе топ-400 (ТК ТВЭЛ, АО «Росгеология», АО «АРМАДА» и др.), и компаний среднего бизнеса (ГК «Русгазинжиниринг», ГК «Плакарт» и т. д.). Квалификация подтверждена сертификатом АССА (Advanced Diploma), единым аттестатом аудитора. Автор многочисленных статей по МСФО в крупнейших изданиях («МСФО на практике», «Корпоративная финансовая отчетность»).

Светлана Крапивенцева

Руководитель департамента «МСФО»

Аттестованный аудитор, общий аттестат аудитора с 2007 года, член СРО ААС. Более 500 реализованных проектов по аудиту и консалтингу в области бухгалтерского учета и налогообложения. Профессиональный опыт – 12 лет, в КСК ГРУПП – 10 лет.

Татьяна Ефременкова

Руководитель проектов департамента «Финансовое консультирование, аудит и МСФО»

Аттестованный аудитор (Минфин РФ), член СРО ААС, Участник Президентской программы подготовки управленческих кадров и международной стажировки Федерального министерства экономики и технологий Федеративной Республики Германия.

Татьяна Иваненко

Руководитель проектов департамента «Финансовое консультирование, аудит и МСФО»

Аттестованный аудитор (Минфин РФ), член СРО ААС, ведущий аудитор по системам качества ISO 9000 (сертификат BVQI), действительный член IAB. Обладает многолетним опытом работы в аудите, консалтинге и банковской сфере. Работала в крупнейшей аудиторско-консалтинговой компании, входящей в группу BDO, участвовала в проектах с крупнейшими предприятиями России. Дальнейший карьерный рост произошел в рамках холдинга «Прадо»: от ведущего аудитора до руководителя компании «Прадо. Аудит».

Работала в банковской сфере в должности советника президента (ОАО «Банк Российский кредит»). Окончила Ростовский государственный университет, философский факультет, Северо-Кавказскую академию государственной службы, факультет «Мировая экономика».

Елена Межуева

Руководитель департамента «Финансовое консультирование, аудит и МСФО»

| Наименование услуги |

|---|

| Первичная консультация |

| Налоговый консалтинг вашего бизнеса |

Целями обращения клиента в юридическую компанию «АВТ Консалтинг» были аудит договорных отношений на предмет выявления рисков, а также оптимизация налоговой нагрузки организации. Читать полностью

В рамках проекта сотрудники «АВТ Консалтинг» провели комплексный анализ договоров компании, исследовали их условия на предмет соответствия требованиям ведения бухгалтерского и налогового учета. Разъяснили нюансы подтверждения перед налоговыми органами проявления должной осмотрительности при выборе контрагентов. Стороны обсудили существующие налоговые проблемы и потенциальные риски. Читать полностью

По итогам было составлено заключение, в котором нашли отражение рекомендации по устранению выявленных рисков, разработанные способы налоговой оптимизации.

Благодаря слаженной и оперативной работе сотрудников «АВТ Консалтинг», внимательному отношению ко всем деталям и прекрасному знанию действующего законодательства и практики его применения, специалисты «АВТ Консалтинг»смогли защитить интересы нашей организации на высшем уровне. Читать полностью

По результатам выездной налоговой проверки компании было доначислено несколько миллионов рублей.Клиент поставил сотрудникам юридической компании «АВТ Консалтинг» задачу минимизировать налоговые доначисления с целью сохранения оборотных денежных средств и возможности продолжать вести стабильную финансово-хозяйственную деятельность. Читать полностью

Юристы «АВТ Консалтинг» представляли интересы компании при прохождении выездной налоговой проверки, разработали аргументы, подтверждающие налоговую невиновность клиента. Спор с налоговым органом удалось разрешить на этапе досудебного обжалования. В частности, были составлены возражения на акт выездной проверки. Выстроена линия защиты компании, основанная на тенденциях в судебной практике, разъяснениях ФНС России и Минфина России. Читать полностью

В результате по итогам рассмотрения возражений налоговый орган согласился с аргументами налогоплательщика и снизил доначисления на 91%.

Группа компаний «Автокомпонент» выражает огромную благодарность юридической компании «АВТ Консалтинг» за высокий профессионализм в работе. Ваша чуткая забота о клиенте, сопряженная с блестящим знанием права и богатым опытом, помогли решить все поставленные перед нами правовые задачи. Читать полностью

Цели проекта – сопровождение специалистами юридической компании «АВТ Консалтинг» выездных и камеральных налоговых проверок предприятий, входящих в холдинг Rolsen, разработка стратегии взаимодействия с проверяющими лицами, представление интересов клиента в спорах с налоговыми органами, защита в арбитражных судах г. Москвы и других регионов. Читать полностью

Наша организация неоднократно обращалась к специалистам «АВТ Консалтинг» за юридическими консультациями и поддержкой, и всегда получала квалифицированную помощь юристов. Читать полностью

В процессе совместной работы мы убедились в высокой квалификации сотрудников Вашей компании. Профессионализм и обязательность юристов позволили нам оперативно и качественно решать любые вопросы в области юридического сопровождения нашей организации.

Гибкий подход и ответственность в работе помогли нашей компании минимизировать финансово-юридические риски и усовершенствовать правовое обеспечение деятельности предприятия.

Недобросовестный контрагент имел перед Клиентом «АВТ Консалтинг» задолженность по договору поставки в размере более 2 млн рублей. В ходе рассмотрения дела предъявил встречный иск. Мотивируя свои требования тем, что получил некачественный товар. Обжаловал решение суда, принятое в пользу Клиента «АВТ Консалтинг», в апелляционном и кассационном порядке. Читать полностью

Юристы «АВТ Консалтинг» разработали стратегию защиты и успешно отстояли интересы Клиента в судах трех инстанций. Арбитражный суд города Москвы вернул встречный иск. Читать полностью

Удовлетворил исковые требования в полном объеме. Девятый арбитражный апелляционный суд и Арбитражный суд Московского округа решение суда первой инстанции оставили в силе.

- Требование истца и встречное требование имеют разное основание: отличаются номера партий товара, даты поставки, номера товарных накладных. Данные требования не исключают друг друга. Взаимная связь между исками отсутствует.

- Вынесение определения о возвращении встречного иска, переход из предварительного заседания в основное, рассмотрение дела по существу и принятие решения в одном судебном заседании правомерно. Так как в АПК РФ отсутствуют нормы, обязывающие суд после вынесения определения о возвращении встречного иска назначить отдельное предварительное или основное заседание. От ответчика не поступали возражения относительно рассмотрения дела в его отсутствие.

- Возвращение встречного иска не нарушает право его заявителя на судебную защиту. Истец по встречному иску вправе повторно подать иск в суд.

- АПК РФ не запрещает одновременно подать отзыв на иск и встречный иск. Представление в суд отзыва на иск – это обязанность ответчика. Предъявление встречного иска – это право ответчика.

- Кассация не рассматривает доводы ответчика о необоснованности возвращения судом первой инстанции встречного иска, если соответствующее определение не было обжаловано в апелляционной инстанции.

Налоговый аудит, который мы предлагаем, представляет собой документальную аналитическую проверку хозяйственной деятельности предприятия «глазами налогового инспектора». По своей сути, такой налоговый аудит, схож с аудиторской деятельностью и налоговой проверкой.

Целью данной проверки является:

- Выявление потенциальных налоговых рисков

- Определение их размеров

- Выработка решения по устранению (минимизации налоговых рисков).

- 1 Когда необходим налоговый аудит

- 2 Задачи налогового аудита

- 3 Зачем необходим налоговый аудит?

- 4 Ключевые налоговые риски

- 5 Результат проведения налогового аудита

- 6 Что вы сможете с этим сделать?

- 7 Наша компания оказывает следующие виды налогового аудита

- 8 Этапы проведения налогового аудита

- 9 Стоимость услуги

- 10 Срок оказания услуг

- 11 Получите бесплатную консультацию

Когда необходим налоговый аудит

- Перед налоговой проверкой

- Перед подготовкой бухгалтерской и налоговой отчетности

- При необходимости проверки квалификации главного бухгалтера

Задачи налогового аудита

- Проверка соблюдения налогоплательщиком требований законодательных иных нормативных правовых актов Российской Федерации, а также актов ФНС России;

- Комплексная оценка эффективности и надежности системы внутреннего контроля;

- Сбор и анализ информации с последующим формированием предложений и рекомендаций для устранения нарушений, недостатков и снижению налоговых рисков, а также повышению надежности системы внутреннего контроля;

- Обеспечение руководства организации независимой, своевременной и объективной информацией о налоговом учете и отчетности компании

Зачем необходим налоговый аудит?

- Налоговый аудит помогает заблаговременно выявить налоговые риски и подготовиться к предстоящей камеральной или выездной проверке. Это позволяет снизить налоговые риски доначислений налогов, пеней и штрафов.

- Налоговый аудит позволяет оценить систему внутреннего контроля, выявить ее недочеты, «провалы». Эффективная система внутреннего контроля в компании позволяет в дальнейшем снижать к минимуму все налоговые риски.

Ключевые налоговые риски

- Операции, неоднозначно трактуемые в законодательстве и сложные в понимании с точки зрения включения в налогооблагаемую базу операций со связанными сторонами;

- Операции, методы учета которых определяются по-разному бухгалтерским и налоговым законодательством;

- Операции с существенными суммами;

- Операции, ранее не встречаемые в хозяйственной практике аудируемого лица;

- Операции, учет по которым ведется малоквалифицированным или малоопытным работником;

- Операции, учитываемые с нарушением методики отражения на счетах учета.

Результат проведения налогового аудита

По результатам проведения налогового аудита Вам предоставляется отчет который содержит:

- Подробный перечень выявленных рисков предъявления к вам налоговых претензий и их предполагаемого размера (с указанием наиболее уязвимых мест);

- Практические рекомендации по устранению выявленных рисков.

Что вы сможете с этим сделать?

- Комплексно обсудить результаты Налогового аудита и рекомендации по устранению налоговых рисков со специалистами нашей компании;

- На основе «взгляда со стороны» Вы сможете определить для себя вероятность предъявления налоговых претензий и принять предложенные решения для самостоятельного устранения рисков;

- Вы сможете воспользоваться нашим предложением по осуществлению налогового планирования и налоговой оптимизации бизнеса.

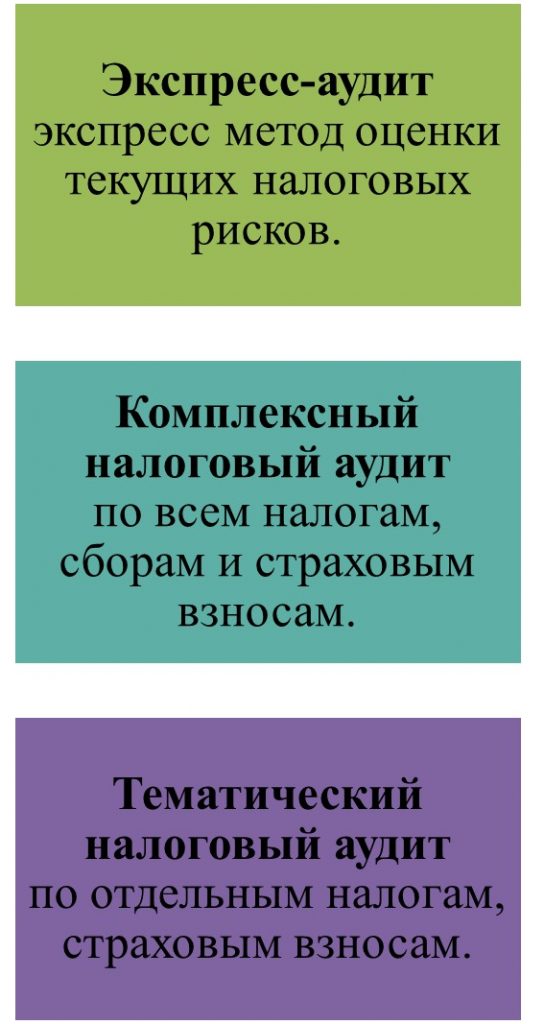

Наша компания оказывает следующие виды налогового аудита

По выбору Заказчика проверка исчисления всех налогов проводится за определенный период: год, полугодие, квартал.

Этапы проведения налогового аудита

| 1 этап | Изучение эффективности и надежности системы внутреннего контроля. Исходя из данной оценки, определяется методика и глубина проверки. |

| 2 этап | Подготовка плана проверки. |

| 3 этап | Сбор информации: декларации, договора, первичные документы, электронная база учета и т.д. |

| 4 этап | Изучение налоговой базы по каждому из проверяемых видов налога, аудит налогового учета и налоговой отчетности, как комплексный, так и по отдельным налогам. Проводится анализ на предмет выявления возможных налоговых рисков. |

| 5 этап | Сбор и анализ информации о возможностях налогоплательщика по оптимизации налогообложения. |

| 6 этап | Составление отчета для клиента. |

Для проведения налогового аудита нам необходимы:

Стоимость услуги

Стоимость услуги налогового аудита зависит от:

- размеров и сложности бизнеса;

- количества операций в периоде;

- количества проверяемых периодов.

| Налоговый аудит | Стоимость |

| 1. Экспресс-аудит | |

| Для компаний с выручкой до 100 млн. руб. в год | От 15000р за 1 квартал |

| Для компаний с выручкой от 100 млн. руб. до 300млн. руб. в год | От 25000р за 1 квартал |

| Для компаний с выручкой свыше 300 млн. руб. год | стоимость договорная |

| 2. Комплексный налоговый аудит | |

| Для компаний с выручкой до 100 млн. руб. в год | От 25000р за 1 квартал |

| Для компаний с выручкой от 100 млн. руб. до 300млн. руб. в год | От 35000р за 1 квартал |

| Для компаний с выручкой свыше 300 млн. руб. год | стоимость договорная |

| 3. Тематический налоговый аудит | |

| Для компаний с выручкой до 100 млн. руб. в год | От 20000р за 1 квартал |

| Для компаний с выручкой от 100 млн. руб. до 300млн. руб. в год | От 30000р за 1 квартал |

| Для компаний с выручкой свыше 300 млн. руб. год | стоимость договорная |

Срок оказания услуг

от 1 до 3 месяцев.

Возмещение НДС

Налоговое консультирование

Налоговое планирование

Сопровождение налоговой проверки

ООО "Владинстрой" ИНН 8176278493 ОГРН 1021045360103 зарегистрировано 23.01.2003 по юридическому адресу 255176 , Владимирская область , город Владимир , улица Студеная Гора, 36 . Статус организации: ликвидирована. Руководителем является директор Виноградова Светлана Николаевна (ИНН 421470004633). Размер уставного капитала - 8 126 612 911 рублей. Подробнее >

В выписке из ЕГРЮЛ в качестве учредителей указано 7 физических лиц. Сведения о видах деятельности отсутствуют. В исторических сведениях доступно 10 записей об изменениях, последнее изменение датировано 1 сентября 2019 г..

Организация состоит на учете в налоговом органе Межрайонная инспекция ФНС России № 12 по Владимирской области с 27 января 2003 г., присвоен КПП 267084065. Регистрационный номер в ПФР - 831367156043, ФСС - 410187974933070.

Информации об участии ООО "Владинстрой" в тендерах не найдено. Данных об участии организации в арбитражных делах нет.

Ликвидация

Организация ликвидирована: 28 сентября 2011 г.

Способ прекращения: Прекращение деятельности юридического лица в связи с исключением из ЕГРЮЛ на основании п.2 ст.21.1 Федерального закона от 08.08.2001 №129-ФЗ

Надёжность

Выявлено 12 фактов об организации:

Связи

Актуальные Исторические Все

Выявлена 1 действующая и 155 ликвидированных связанных организаций и индивидуальных предпринимателей

Выявлено 17 действующих и 6 ликвидированных связанных организаций

Выявлено 18 действующих и 161 ликвидированная связанная организация и индивидуальный предприниматель

Госзакупки

Сведения об участии ООО "Владинстрой" в госзакупках в качестве поставщика или заказчика по 44-ФЗ, 94-ФЗ и 223-ФЗ отсутствуют.

Судебные дела

Информация об участии организации в судебных делах отсутствует.

Проверки

Данных о проведении в отношении ООО "Владинстрой" плановых и внеплановых проверок нет.

Филиалы и представительства

Сведения о филиалах и представительствах ООО "Владинстрой" отсутствуют.

Последние изменения

Адрес организации включен в реестр ФНС Адреса, указанные при государственной регистрации в качестве места нахождения несколькими юридическими лицами

Адрес организации исключен из реестра ФНС Адреса, указанные при государственной регистрации в качестве места нахождения несколькими юридическими лицами

Виноградова Светлана Николаевна : добавлены сведения об ИНН руководителя 421470004633

Добавлены сведения об ИНН учредителя Александров Николай Юрьевич : 393973705501

Добавлены сведения об ИНН учредителя Кураев Сергей Николаевич : 137841691050

Добавлены сведения об ИНН учредителя Беликов Дмитрий Анатольевич : 392133107333

Адрес организации включен в реестр ФНС Адреса, указанные при государственной регистрации в качестве места нахождения несколькими юридическими лицами

Адрес организации исключен из реестра ФНС Адреса, указанные при государственной регистрации в качестве места нахождения несколькими юридическими лицами

Похожие организации

Учредители

Согласно данным ЕГРЮЛ учредителями ООО "Владинстрой" являются 7 физических лиц:

Финансы

Сведения о финансовых показателях организации отсутствуют.

Долги

Информация об исполнительных производствах в отношении ООО "Владинстрой" не найдена.

Лицензии

Сведения о лицензиях у организации отсутствуют.

Краткая справка

ООО "Владинстрой" зарегистрирована 23 января 2003 г. регистратором ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ПО ОКТЯБРЬСКОМУ РАЙОНУ Г. ВЛАДИМИРА. Руководитель организации: директор Виноградова Светлана Николаевна. Юридический адрес ООО "Владинстрой" - 600001, Владимирская область, город Владимир, улица Студеная Гора, 36.

Виды деятельности организации не указаны. Организации ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "ВЛАДИНСТРОЙ" присвоены ИНН 8176278493, ОГРН 1021045360103.

Организация ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "ВЛАДИНСТРОЙ" ликвидирована 28 сентября 2011 г. Причина: Прекращение деятельности юридического лица в связи с исключением из ЕГРЮЛ на основании п.2 ст.21.1 Федерального закона от 08.08.2001 №129-ФЗ.

Телефон, адрес электронной почты, адрес официального сайта и другие контактные данные ООО "Владинстрой" отсутствуют в ЕГРЮЛ и могут быть добавлены представителем организации.

Читайте также: