Налоговые риски список литературы 2020

Опубликовано: 23.04.2024

Список литературы по управлению рисками

1. Барикаев Е.Н. Управление предпринимательскими рисками в системе экономической безопасности. – М.: Юнити-Дана, 2013. – 96 с.

2. Кукукина И.Г., Малкова Т.Б. Экономическая оценка инвестиций. – М.: Кнорус, 2016. – 304 с.

3. Савицкая Г.В. Анализ эффективности и рисков предпринимательской деятельности. – М.: Инфра-М, 2015. – 272 с.

Подобрать список литературы по управлению рисками ОНЛАЙН ЗДЕСЬ

Управление рисками, список литературы

1. ГОСТ Р ИСО 31000-2010 // http://gostrf.com/normadata/ 1/4293795/4293795643.pdf (дата обращения: 12.11.2017).

2. Арутюнян С.А., Баранникова М.А., Опрышко Ю.И. Уровни риск-менеджмента // Новая наука: Современное состояние и пути развития. - 2016. - № 1. - С. 20 - 23.

3. Астраханцева И.А., Коюпченко И.Н. Финансовая аналитика риск-менеджмента: обобщение и развитие опыта // Финансовая аналитика: проблемы и решения. - 2015. - № 25. - С. 55 - 67.

4. Борхаленко В.А. Механизмы страхования в управлении рисками информационной безопасности // Экономический анализ: теория и практика. - 2017. - № 2. - С. 379 - 388.

5. Бурыкин А.Д., Костоева Е.Х. Организация риск-менеджмента на предприятии // Вестник научных конференций. - 2016. - № 4. - С. 29 - 31.

6. Быков А.А. Эффективное управление рисками - обязательный элемент управления в XXI столетии // Проблемы анализа риска. - 2014. - № 6. - С. 4 - 5.

7. Васильева Е.Е. Актуальные проблемы риск-менеджмента в России // Инновационная наука. - 2015. - № 6. - С. 54 - 56.

8. Величко Н.Ю., Осадчая Н.Н. К вопросу об управлении рисками в страховании // Science Time. - 2015. - № 4. - С. 102 - 109.

9. Власов А.В. Управление организацией в информационном обществе: поведенческий риск-менеджмент // Модели, системы, сети в экономике, технике, природе и обществе. - 2016. - № 3. - С. 22 - 31.

Подобрать список литературы по управлению рисками ОНЛАЙН ЗДЕСЬ

10. Воронцовский А.В. Управление рисками. - М.: Юрайт, 2017. - 416 с.

11. Выонг Х.Б. Количественные методы в риск-менеджменте // Актуальные вопросы экономических наук. - 2016. - № 1. - С. 42 - 47.

12. Вяткин В.Н., Гамза, В.А., Маевский Ф.В. Риск-менеджмент. - М.: Юрайт, 2017. - 366 с.

13. Вяцкова Н. Концептуальные и научные подходы управлению рисками предприятий // РИСК: Ресурсы, информация, снабжение, конкуренция. - 2014. - № 2. - С. 260 - 264.

14. Гильзер О.В. Страхование как инструмент управления рисками // Актуальные проблемы экономики современной России. - 2016. - № 3. - С. 595 - 597.

15. Голубева С.С., Рзаева Л.Р. Особенности формирования системы риск-менеджмента предприятия // Бизнес и стратегии. - 2016. - № 3. - С. 26 - 30.

16. Зленко А.С. Различные подходы к определению риска в системе риск-менеджмента // Современные тенденции развития науки и технологий. - 2016. - № 11. - С. 58 - 62.

17. Капустина Н.В. Инновационный подход к управлению рисками на предприятиях // Экономика, социология и право. - 2014. - № 3. - С. 43 - 46.

18. Киселева И.А. Риск-менеджмент в бизнесе // Проблемы современной науки и образования. - 2017. - № 13. - С. 62 - 65.

19. Коваленко А.И. Особенности финансового риск-менеджмента международных корпораций // Экономика устойчивого развития. - 2016. - № 4. - С. 36 - 44.

20. Кожухина К.А. Анализ подходов к управлению рисками на предприятиях // Ученые записки Санкт-Петербургского университета технологий управления и экономики. - 2015. - № 1. - С. 61 - 68.

21. Лашина А.С., Сазонова А.В. Страхование - основной метод управления рисками в бизнесе // Политика, экономика и инновации. - 2016. - № 7. - С. 13.

22. Лычкова Е.В., Туваева А.М., Сергиенко Л.В. Риск-менеджмент в системе бухгалтерского учета // Actualscience. - 2016. - № 12. - С. 277 - 279.

23. Макарова В.А. Анализ и оценка экономической эффективности риск-менеджмента // Эффективное антикризисное управление. - 2015. - № 3. - С. 72 - 83.

24. Петросова В.В. Проблемы финансового риск-менеджмента в России и способы повышения его эффективности // Символ науки. - 2016. - № 1. - С. 204 - 207.

25. Петрушкан К.С., Грицунова С.В. Проблемы риск-менеджмента на современном этапе развития экономики // Современные тенденции развития науки и технологий. - 2016. - № 7. - С. 110 - 113.

26. Сердюченко О.П. Система управления рисками на предприятии: риск-менеджмент // Производственный менеджмент: теория, методология, практика. - 2015. - № 2. - С. 172 - 176.

27. Сорокина А.В. Роль риск-менеджмента в управлении стратегическим развитием транспортных компании // Транспортное дело России. - 2016. - № 6. - С. 91 - 93.

Подобрать список литературы по управлению рисками ОНЛАЙН ЗДЕСЬ

В ходе ведения хозяйственной деятельности, у каждого субъекта может возникнуть риск потерять деньги. Причиной могут стать действия контролирующих и надзорных органов по причине неясности, неоднозначности и некорректности в части налогообложения.

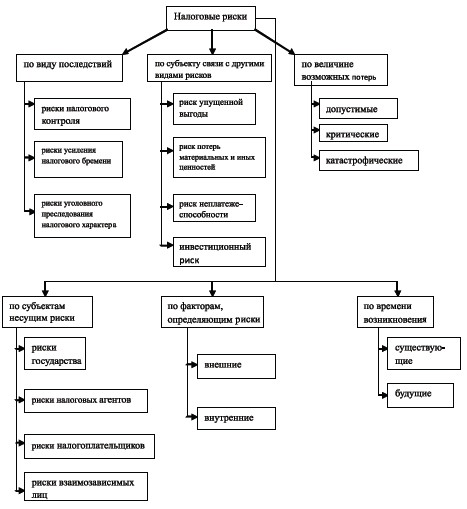

Классификация налоговых рисков

Налоговый риск – это вероятность наступления неблагоприятного события, итогом которого станут финансовые потери. То есть, некая компания или гражданин приняли решение, касающееся их обязанности по уплате налогов. Результатом этого решения является вероятность потерь финансовых ресурсов и репутации. Они также могут привести к уголовной ответственности.

Чтобы верно определить направление, из которого исходит угроза, необходимо знать его характеристики:

- полностью отсутствует вероятность того, что исход будет благоприятный;

- вероятность возникновения новых угроз довольно высока. При этом они стану следствием неверных решений. Предусмотреть их появление практически невозможно;

- присутствует следственная связь с правовой и экономической неграмотностью субъекта;

- негативные последствия являются итогом для всех участников налоговых отношений;

- различное проявление по отношению к разным субъектам.

Налоговые угрозы возникают под влиянием конкретных факторов. Их можно разделить на внешние и внутренние. К внешним относятся:

- информационные;

- экономические;

- социальные;

- политические.

То есть, то, что имеет непосредственное отношение к окружающему миру. Внутренние влияющие факторы это:

- организационные – недостаточная квалификация сотрудников, ответственных за своевременное исчисление и перечисление в бюджет обязательных платежей, отсутствие взаимосвязи между налоговым подразделением и налоговой инспекцией;

- технические – недостаточное налоговое планирование или полное его отсутствие;

- экономические. Содержать в штате целое подразделение, которое будет заниматься исключительно налогами – довольно затратно. Дешевле обратиться к посредникам. Но и на этот шаг бизнесмены идут неохотно, считая, что у них в фирме не возникнет предпосылок к налоговым потерям;

- социальные – собственник предприятия и управленцы не могут прийти к единственно верному решению относительно налогов.

Чтобы точно понимать природу возникновения налоговых угроз, необходимо знать, откуда они возникают, их предпосылки и первопричины. Нужно разобраться в их классификации. Их можно разделить на несколько групп:

- внутренние и внешние;

- предсказуемые и непредсказуемые;

- систематические и несистематические.

Угроза потерять денежные средства по причине несовершенной системы налогового учета может возникнуть как внутри предприятия (из-за некомпетентности бухгалтера), так и с внешней стороны. Например, из-за невнимательности налогового инспектора. Кроме того, при планировании некоторые риски можно предсказать и минимизировать.

При ведении одной и той же хозяйственной деятельности некоторые угрозы могут носить систематический характер. При верной оптимизации налогового режима эти вероятности можно свести к минимуму.

В теории применяется еще одна классификация налоговых рисков. Это:

- субъекты, которые несут угрозы;

- факторы, их определяющие;

- период возникновения;

- зависящие от размеров будущих потерь.

Каждую группу можно дополнительно разделить на подвиды. Например, налоговые угрозы, могут нести следующие субъекты:

- налоговые агенты;

- налогоплательщики. В России ими выступают предприятия, предприниматели и граждане;

- взаимосвязанные лица;

- само государство.

Если субъектом является страна, то внешним определяющим фактором будут международные соглашения и договоренности, а внутренним – деятельность органов законодательной и исполнительной власти.

В зависимости от периода возникновения риски бывают существующие и будущие. Если рассматривать с точки зрения будущих потерь, то риски бывают допустимые и критические. Допустимые потери могут быть спрогнозированы и заложены в бюджет налогоплательщика.

Вероятность возникновения денежных потерь у субъекта всегда приводит к возникновению споров с контролирующими и надзорными органами. На этой стадии могут возникнуть риски:

- информационные. Они связаны с недостаточной информативностью, которая может возникнуть между сторонами разногласий;

- процессуальные, отражают несовершенство судебной системы и недостаточность инструментов регулирования договорных отношений между субъектами экономической жизни страны;

- окружающие, могут возникнуть из-за того, что налогоплательщики и налоговые органы по-разному воспринимают суммы, поступающие в бюджет в виде обязательных платежей;

- репутационные. Они связаны с тем, как тот или иной субъект хозяйственной деятельности оценочно воспринимает деятельность своего конкурента.

Правильная классификация налоговых рисков позволяет налогоплательщику эффективно ими управлять и минимизировать. Такие действия позволяют значительно снизить уровень вероятных потерь.

Оценка налоговых рисков

Налоговики постоянно контролируют и проверяют деятельность хозяйствующих субъектов. Это происходит путем осуществления выездных проверок. Является стимулом для того чтобы налогоплательщик самостоятельно смог оценить свои налоговые риски и понять, относится он к высокорисковым субъектам или нет. Для этого ФНС разработало и утвердило 12 признаков. К ним относятся:

- уровень налогового обременения. Если он ниже, чем у предприятий в аналогичном сегменте рынка, то это тревожно;

- в течение нескольких налоговых периодов в отчетности предприятия постоянно отражаются убытки;

- налогоплательщик постоянно применяет налоговые вычеты в виде крупных сумм;

- темпы роста доходов ниже темпов роста расходов;

- работник фирмы получают заработную плату ниже, чем сотрудники на аналогичных должностях в других организациях в данном сегменте рынка;

- налогоплательщик неоднократно приближался к предельным показателям, при которых разрешено применять специальный налоговый режим;

- годовой показатель расходов, указанный в отчетности, максимально приближен к годовой величине полученного дохода;

- свою деятельность налогоплательщик ведет через третьих лиц, не имея для этого обоснованных экономических причин;

- неоднократное игнорирование требований ФНС о предоставлении документов, объясняющих выявленные несоответствия в показателях деятельности, непредставление сведений об их порче или утере;

- неоднократное и необоснованное снятие с учета в налоговом органе и вторичная постановка, но в другом отделении ФНС;

- ведение своей деятельности на грани банкротства, непринятие мер для выхода из данной ситуации.

Применяя эти признаки на практике, налогоплательщик может сам вовремя оценить и предугадать вероятность возникновения рисков по налогам. При обнаружении высокой вероятности потери денежных средств, рекомендуется исключить все сомнительные хозяйственные операции из оборота.

Деятельность на грани высоких рисков приведет к тому, что предприятию будет назначена налоговая проверка. Она может закончиться доначислением налогов, штрафными санкциями и привлечением к иной ответственности, вплоть до уголовной.

Почему рисками нужно управлять

Успешное ведение собственного дела невозможно без вероятностей потерять свои деньги. Это может произойти по причине налоговых проверок. Поэтому руководители крупных предприятий вводят в штат целое подразделение, которое занимается именно управлением рисками, в том числе налоговыми.

Задачи создания такого отдела:

- сбор актуальной информации о всех поправках и нововведениях, которые происходят в сфере налогов и законодательства о них, ее анализ и хранение;

- определение рисков потери денежных средств для одной фирмы в рамках конкретного сегмента рынка;

- определение уровня угроз, которые непосредственно связаны с выявленными рисками;

- разработка мероприятий для борьбы с выявленными угрозами;

- разработка и внедрение мероприятий, которые помогут существенно снизить денежные потери в сфере налогообложения;

- подробный анализ тех решений, которые гипотетически могут привести к финансовым убыткам, их учет.

«Страшной» причиной потери денежных средств для российских бизнесменов являются возможность возникновения проблем с налоговыми ведомствами. Если бизнес ведется честно, платятся все налоги, к проверке из ФНС готовятся особо тщательно. Есть вероятность того, что будут доначислены налоги, наложены штрафы и пени. По этой причине происходит постепенно внедрение в российский бизнес полноценной системы внутреннего контроля риск-менеджмента.

Зарубежные компании прогнозируют еще один риск – риск переплаты по налогам. В этом направлении также разрабатываются меры по минимизации. Российские бизнесмены такую угрозу не принимают во внимание.

К сожалению, постоянный контроль над налоговыми угрозами ведется только в 10 % крупных российских компаний. Остальные фирмы либо не обращают на это внимание, либо обращаются к специалистам на аутсорсинге только тогда, когда получают уведомление от ФНС о выездной проверке.

Можно ли снизить угрозы налоговых потерь

Сокращение вероятностей потери денежных средств, а также уменьшение возможностей их потери именно от налогов необходимо для поднятия прибыльности хозяйствующего субъекта. Поэтому необходимо предпринимать соответствующие меры. В частности:

- максимальная автоматизация всех рабочих процессов, включая документооборот. Нужно снизить уровень человеческого фактора;

- повышение уровня знаний в налоговом законодательстве у руководителей высшего и среднего звена;

- систематическое повышение уровня квалификации тех сотрудников, которые имеют непосредственное отношение к исчислению и уплате налогов. Для этого их необходимо отправлять на курсы повышения квалификации, тренинги семинары, проводимые ФНС. При необходимости, можно ввести в штат отдельного специалиста, который будет заниматься исключительно расчетами по налогам;

- систематическое проведение аудита внутренними ресурсами и с привлечением сторонних специалистов. Это наиболее эффективный метод налогового риск-менеджмента. Его суть в том, что нужно создать отдельный департамент, который будет отвечать за то, чтобы все обязательные платежи правильно исчислялись и вовремя закрывались. Эти мероприятия проводятся в интересах фирмы. Они закрепляются на локальном уровне, осуществляются своими силами. При необходимости, приглашаются специалисты из сторонних компаний, чтобы провести дополнительную проверку. Такие «двойные» меры позволяют минимизировать налоговые риски до низшего предела;

- непрерывное взаимодействие с консалтинговыми фирмами по конкретным вопросам налогообложения. Эксперты из этих фирм владеют информацией относительно всех последних актуальных изменений в профессиональной области. Используя свой практический опыт в российском налоговом праве, они сводят к минимуму все «популярные» риски;

- страхование собственных рисков. То есть, фирма самостоятельно обращается в страховую компанию с целью заключения договора на страхование собственной ответственности;

- создание резервов для покрытия убытков, если таковых не удастся избежать. Это самострахование, и он экономнее страхования через СК.

Налогоплательщик может самостоятельно выбрать тот или иной метод управления налоговыми угрозами. Но для этого он должен провести реальную оценку последствий его применения. Что может быть хорошо для одного предприятия, может негативно отразиться на другом хозяйствующем субъекте.

К налоговым рискам по общепринятой классификации можно отнести отдельные виды финансовых рисков, которые являются элементами финансово-хозяйственной деятельности предприятия. В этом случае, если организация занимается каким-либо видом деятельности,всегда присутствует риск, сопровождающий ее текущую деятельность. В учебных и нормативных и нормативных источниках встречается определение налогового риска. Это объективная возможность для налогоплательщика нести финансовые потери, связанные с процедурой исчисления, уплаты и оптимизации налогов и прочих неналоговых платежей.

В современных реалиях рыночной экономики растет роль управления налоговыми рисками организации, так как следствием таких рисков являются дополнительные расходы в виде штрафных санкций, уменьшающие финансовый результат предприятия.

Последствия налоговых рисков могут быть: положительными, отрицательными и нейтральными.

Последствия налоговых рисков считаются положительными тогда, когда налогоплательщик получает высокий результат, как итог своей деятельности. Такой результат налогоплательщик может получить при помощи налогового менеджмента, управляя налогами и предугадывая изменения налоговой политики страны, может просчитывать и увеличивать свои налоговые риски.

Последствия налоговых рисков могут быть отрицательными в том случае, если увеличение налоговых рисков имеет негативную сторону, в следствии этого могут возникнуть вредные экономические последствия для общества и государства. Уменьшая налоговые риски при помощи добросовестного экономического поведения, налогоплательщик пытается сопоставить все так чтобы, запланированные результаты его деятельности совпали с фактически полученными.

Целью предпринимательства, в условиях конкурентной борьбы, является получение максимальных доходов при минимальных затратах. Для того, чтобы данную цель воплотить в реальность нужно величину вложенного капитала в производственную деятельность, сравнить с налоговыми рисками и финансовыми результатами этой деятельности, тогда предприятие будет получать максимальный доход, затрачивая при этом не очень большие средства.

В своем исследовании авторы выделяют основные цели, такие как:

- раскрытие теоретических и практических основ управления финансовыми рисками;

- минимизация налоговых рисков предприятия и пути ее решения;

- рассмотрение общих методов и показателей, применяемых для оценки экономических рисков.

Для достижения поставленных целей необходимо решить следующие задачи:

- рассмотреть экономическую сущность и существующую классификацию финансовых рисков;

- принципы управления финансовыми и налоговыми рисками;

- политика управления финансовыми и налоговыми рисками предприятия;

- механизмы нейтрализации финансовых рисков.

Актуальность данной темы состоит в том, что в настоящее время, важным элементом эффективности финансово-хозяйственной дечтельности предприятия является пониманием сути налоговых рисков, следовательно управление налоговыми рисками считается главной составляющей управления финансами и финансовой политики предприятия.

Финансовая деятельность предприятия сопровождается с различными видами рисков, которые влияют на результаты этой деятельности, а также на уровень финансовой безопасности. Эти риски играют главную роль в «портфеле рисков» и образуют особую группу финансовых рисков предприятия. Портфель-это инструмент, с помощью которого обеспечивается стабильность дохода при минимальном риске.

Финансовые риски характеризуются большим многообразием и требуют определенной классификации. В финансовой деятельности предприятия кредитный риск занимает место только при предоставлении товарного или потребительского кредита покупателям. Таким предприятиям, которые ведут внешнеэкономическую деятельность, импортируют сырье и материалы, и экспортируют готовую продукцию, подходят валютные риски. В этом случае происходит недополучение предусмотренных доходов из-за обменного курса иностранной валюты. Инвестиционный риск характеризует возможность возникновения финансовых потерь, которые могут возникнуть при осуществлении инвестиционной деятельности предприятия. Снижением уровня ликвидности оборотных активов хврвктеризуется риск неплатежеспособности предприятия. Ценовой риск несет для предприятия финансовые потери, связанные с неблагоприятным изменением цовых индексов на активы. Риск снижения финансовой устойчивости предприятия характеризуется чрезмерной долей используемых заемных средств. Депозитный риск связан с неправильной оценкой и неудачным выбором коммерческого банка для осуществления депозитных операций предприятия.

По характеру финансовых последствий все риски подразделяются на: риск, влекущий экономические потери и риск, влекущий упущенную выгоду. Финансовые последствия риска, влекущего экономические потери всегда будут только отрицательными, существует возможность потери дохода или капитала. Риск, влекущий упущенную выгоду рассматривает ситуацию, когда предприятие не может осуществить запланированную финансовую операцию в силу каких-либо причин.

По характеризуемому объекту выделяют следующие группы финансовых рисков:

- риск отдельной финансовой операции. Этот риск характеризует все виды финансовых рисков, принадлежащих определенной финансовой операции;

- риск различных видов финансовой деятельности (например, как риск инвестиционной или валютной деятельности предприятия);

- риск финансовой деятельности всего предприятия в общем. Это комплекс различных видов рисков, который определяется спецификой организационно-правовой формы его деятельности, составом активов и структурой капитала.

По комплексности выделяют простой и сложный финансовый риск. Простой финансовый риск характеризует вид финансового риска, который не подразделяется на отдельные подвиды. Примером такого риска является инфляционный риск. Сложный финансовый риск, определяет вид финансового риска, который состоит из совокупности его подвидов. Примером сложного финансового риска является инвестиционный риск.

По совокупности исследуемых инструментов финансовые риски подразделяются на следующие группы:

- индивидуальный финансовый риск;

- портфельный финансовый риск.

Индивидуальный финансовый риск характеризует совокупный риск, принадлежащий отдельным финансовым инструментам. Портфельный финансовый риск характеризует риск, принадлежащий всему комплексу однофункциональных финансовых инструментов.

По характеру проявления во времени выделяют постоянный финансовый риск и временный финансовый риск. Постоянный финансовый риск связан с действием постоянных факторов и характерен для всего периода осуществления финансовой деятельности. Временный финансовый риск возникает на отдельных этапах осуществления финансовой операции и носит беспрерывный характер.

Управление финансовыми рисками строится на определенных принципах, основными из которых являются:

На основании принципов, которые были рассмотрены на предприятии создается политика управления финансовыми рисками. С помощью этой политики разрабатываются мероприятия по нейтрализации, чтобы ликвидировать угрозу риска и его негативных последствий, связанных с осуществлением различных моментов хозяйственной деятельности.

Из всей совокупности финансовых рисков можно выделить налоговые риски:

- риски налогового контроля;

- риски усиления налогового бремени;

- риски уголовного преследования.

Риски налогового контроля зависят от степени активности налогоплательщика в отношении уменьшения налогов. У законопослушного налогоплательщика риски налогового контроля небольшие и приводят к возможности обнаружения налоговыми органами ошибок налогового учета. У налогоплательщика, который предпринимает активные действия по минимизации налогов, эти риски возрастают. Риски усиления налогового бремени принадлежат экономическим проектам длительного характера, например, новые предприятия и инвестиции в недвижимость. К таким рискам относится отмена налоговых льгот и рост ставок налогов.

Значительные финансовые потери могут появиться у налогоплательщиков в пределах уголовного преследования за совершение каких-либо правонарушений. При проведении налоговой проверки, для руководителей крупнейших предприятий, возникает вероятность попадения под возбуждение уголовного дела, эта вероятность приближается к 100%.

Налоговые риски представляют огромное значение в системе управления финансами, потому что налоговые отношения являются важным фактором, определяющим их результат. Под налоговым риском понимается опасность для субъекта налоговых правоотношений нести финансовые потери, которые связанны с процессом налогообложения, следовательно для налогоплательщика рост налоговых издержек, заключается в снижении имущественного потенциала и снижении возможностей для решения задач, которые стоят в будущем. Для государства налоговый риск представляет уменьшение поступлений в бюджет в результате изменяется величина налоговых ставок и налоговой политики.

Основными характеристиками налогового риска являются:

- является неотъемлемой составляющей финансового риска;

- связан с неточностью экономической и правовой информации;

- охватывает всех участников налоговых правоотношений (налогоплательщики, налоговые агенты и другие субъекты, представляющие интересы государства);

- несет негативный характер для всех участников налоговых правоотношений.

Управление налоговым риском-это совокупность приемов и методов, позволяющих предсказывать наступление опасных событий и применять эффективные действия, чтобысвести у минимуму отрицательные последствия.

Управление налоговыми рисками предприятия представляет собой особую сферу экономической деятельности, которая требует глубоких знаний в области налогового, административного, гражданского и уголовного права, методов оптимизации хозяйственных решений и анализа хозяйственной деятельности.

Можно выделить основные приемы управления налоговым риском: избежание риска, снижение степени риска, принятие риска.

В финансовой деятельности предприятия избежание риска представляет собой отказ от выполнения проекта связанного с риском и дает возможность полностью избежать какие-либо неопределенности. Нужно помнить о том, что такой принцип предполагает полный отказ от прибыли. Принцип снижения уровня риска означает сокращение вероятности и объема потерь. Принятие риска означает, что все или какая то часть риска остается на ответственности предпринимателя, и в данной ситуации предприниматель должен принять решение покрыть возможные потери за счет собственных средств.

Кроме того, существуют и другие классификации налоговых рисков:

В финансовой деятельности предприятия уклонение от налогов связано с неправомерными действиями. Способы уклонения от налогов делятся на криминальные и некриминальные. Действия налогоплательщиков являются некриминальными, в том случае, если они связаны с уклонением от уплаты налогов при помощи нарушения гражданско-правового и налогового законодательства, и с некорректным написанием операций в налоговом и бухгалтерском учете. Криминальные действия связаны с нарушением норм налогового и уголовного права.

Основная роль в системе методов управления финансовыми рисками предприятия принадлежит внутренним механизмам нейтрализации. Внутренние механизмы нейтрализации финансовых рисков представляют собой систему методов минимизации негативных последствий.

Преимуществом использования внутренних механизмов нейтрализации финансовых рисков является высокая степень альтернативности принимаемых управленческих решений, одно из двух, не зависящих от других субъектов хозяйствования.

К внутренним механизмам нейтрализации относятся:

- избежание риска;

- лимитирование концентрации риска;

- хеджирование;

- диверсификация;

- трансфертриска;

- самострахование

В финансовой деятельности предприятия избежание риска характеризуется как разработка стратегических и тактических решений внутреннего характера, которая полностью исключает конкретный вид финансового риска.

Также к внутренним механизмам нейтрализации относится лимитирование концентрации риска. Обычно, этот механизм применяется к тем видам, которые выходят за пределы допустимого уровня, по финансовым операциям, осуществляемым в зоне катастрофического или критического риска.

Хеджирование – это механизм нейтрализации, связанный с осуществлением операций с производными ценными бумагами, помогает эффективно уменьшать финансовые потери.

Принцип работы механизма диверсификации основан на разделении рисков, которое препятствует увеличению рисков. В финансовой деятельности предприятия механизм диверсификации применяется, чтобы ослабить негативные финансовые последствия особенных видов рисков.

Механизм трансферта финансовых рисков основывается на перенесении или передачи отдельных финансовых операций своим партнерам по бизнесу. Партнерам отправляется именно та часть рисков, по которой у них есть больше возможности ослабить негативные последствия финансовых рисков.

Предприятие сохраняет часть финансовых ресурсов и позволяет преодолевать негативные финансовые последствия по тем финансовым операциям, по которым эти риски связаны с действиями контрагентов, в этом и заключается механизм самострахования финансовых рисков.

В настоящее время налоговым риском является являетсобъективная реальность с которой сталкивается каждый субъект экономических и правовых отношений. Этот риск несет материальный финансовый результат в виде дохода или убытка, который нужно оценивать, для нормальной работы предприятия.

Система управления налоговыми рисками должна быть построена на основе соответствующих принципов, работать в соответствии с имеющимися возможностями современных методов управления рисками, делать все для того чтобы развивалась инфраструктура, создавать условия для нормального функционирования производства и контролировать риски на всех уровнях финансовой деятельности предприятия.

Понимание природы риска помогает принять верное решение по поводу управления налоговыми рисками и выбрать наиболее эффективные способы уменьшения экономических потерь.

Повышение эффективности управления налоговыми рисками является важным аспектом в финансовой деятельности предприятия, поскольку позволяет уменьшить рост налоговых доначислений по результатам проверок, которые могут стать особенно болезненными для компаний, у которых есть проблемы с ликвидностью.

В настоящее время налоговые риски сильно влияют на развитие и экономическую безопасность государства в целом, следовательно работа налоговых органов должна быть более качественной, чтобы обеспечить наполняемость федерального, регионального и местного бюджета.

В финансовой деятельности предприятия система управления налоговыми рисками должна быть самостоятельной системой.

В финансовой деятельности предприятия управление налоговыми рисками, предполагает возможность целенаправленного уменьшения вероятности возникновения рисков и минимизацию негативных последствий, связанных с процессом налогообложения, а эффективность организации управления риском во многом зависит от классификации риска.

Мониторинг Федеральная налоговая служба применяет с 2016 года. Он подразумевает взаимодействие фискальных органов и бизнеса в дистанционном формате. Компании добровольно предоставляют налоговикам онлайн-доступ к своим информационным системам, данным бухгалтерской и налоговой отчетности. Взамен же могут рассчитывать на снижение числа проверок. Фискальные органы не запрашивают документы, поскольку могут отслеживать все процессы в режиме реального времени. Проверке подвергаются только операции, которые содержат элементы риска. Трудозатраты компаний на сопровождение налогового контроля в таком формате снижаются более чем на треть.

Благодаря особому инструменту налогового мониторинга - мотивированному мнению - компании могут запрашивать позицию налогового органа о правильности налогообложения конкретной сделки или операции. Это дает определенность в части бизнес-планирования. Своевременное устранение рисков, на которые укажут инспекторы, избавляет от возможных санкций.

Сейчас подключаться к налоговому мониторингу могут лишь крупные компании с годовым оборотом не менее 3 млрд рублей и активами на 3 млрд рублей. Сумма уплаченных ими налогов за предыдущий год должна составлять не менее 300 млн рублей.

Подписанная председателем правительства концепция предполагает снижение планки по совокупной сумме уплаченных за год налогов до 100 млн рублей. В нее также разрешат включать уплаченные страховые вносы. Минимальные требования к суммарному объему годовых доходов налогоплательщика и к совокупной стоимости активов также предлагается снизить втрое - до 1 млрд рублей. При этом компании для подключения к налоговому мониторингу не обязательно будет соответствовать всем трем критериям. Достаточно подходить по одному из них.

Концепция подразумевает составление и ведение налоговой службой карты отраслевых рисков участников налогового мониторинга, формирование риск-профилей компаний, автоматическое выявление рисков и оповещение о них налогоплательщиков.

Реализация заявленных планов позволит заметно расширить число потенциальных участников налогового мониторинга - до 3879 компаний к 2022 году и до 7827 - к 2024 году, уточняется в документе. Результатом развития этого инструмента станет снижение административной нагрузки на бизнес и влияния человеческого фактора при проведении налогового контроля, сокращение числа споров ФНС с налогоплательщиками, уменьшение потока бумажных документов, которые предоставляются в фискальное ведомство, и переход на электронный документооборот. Кроме того, ФНС сможет оперативнее выявлять и предупреждать нарушения, допускаемые налогоплательщиками.

Налоговый мониторинг сегодня уже используют "Аэрофлот", РЖД, "Ростех", "Газпром", ВТБ, "Мегафон", МТС, ООО "Гугл" (российская "дочка" Google) - всего 44 компании. Они обеспечивают 12,25% налоговых поступлений в бюджет. В 2020 году на этот формат должны перейти еще 52 компании, в том числе 32 с госучастием, уточняли ранее в Федеральной налоговой службе.

Михаил Мишустин, председатель правительства РФ о налоговом мониторинге:

В первую очередь это совместная оценка рисков, когда компания абсолютно откровенна и налоговая служба оценивает риски до начисления платежей по всем видам налогов и сборов.

Список литературы по управлению рисками

1. Барикаев Е.Н. Управление предпринимательскими рисками в системе экономической безопасности. – М.: Юнити-Дана, 2013. – 96 с.

2. Кукукина И.Г., Малкова Т.Б. Экономическая оценка инвестиций. – М.: Кнорус, 2016. – 304 с.

3. Савицкая Г.В. Анализ эффективности и рисков предпринимательской деятельности. – М.: Инфра-М, 2015. – 272 с.

Подобрать список литературы по управлению рисками ОНЛАЙН ЗДЕСЬ

Управление рисками, список литературы

1. ГОСТ Р ИСО 31000-2010 // http://gostrf.com/normadata/ 1/4293795/4293795643.pdf (дата обращения: 12.11.2017).

2. Арутюнян С.А., Баранникова М.А., Опрышко Ю.И. Уровни риск-менеджмента // Новая наука: Современное состояние и пути развития. - 2016. - № 1. - С. 20 - 23.

3. Астраханцева И.А., Коюпченко И.Н. Финансовая аналитика риск-менеджмента: обобщение и развитие опыта // Финансовая аналитика: проблемы и решения. - 2015. - № 25. - С. 55 - 67.

4. Борхаленко В.А. Механизмы страхования в управлении рисками информационной безопасности // Экономический анализ: теория и практика. - 2017. - № 2. - С. 379 - 388.

5. Бурыкин А.Д., Костоева Е.Х. Организация риск-менеджмента на предприятии // Вестник научных конференций. - 2016. - № 4. - С. 29 - 31.

6. Быков А.А. Эффективное управление рисками - обязательный элемент управления в XXI столетии // Проблемы анализа риска. - 2014. - № 6. - С. 4 - 5.

7. Васильева Е.Е. Актуальные проблемы риск-менеджмента в России // Инновационная наука. - 2015. - № 6. - С. 54 - 56.

8. Величко Н.Ю., Осадчая Н.Н. К вопросу об управлении рисками в страховании // Science Time. - 2015. - № 4. - С. 102 - 109.

9. Власов А.В. Управление организацией в информационном обществе: поведенческий риск-менеджмент // Модели, системы, сети в экономике, технике, природе и обществе. - 2016. - № 3. - С. 22 - 31.

Подобрать список литературы по управлению рисками ОНЛАЙН ЗДЕСЬ

10. Воронцовский А.В. Управление рисками. - М.: Юрайт, 2017. - 416 с.

11. Выонг Х.Б. Количественные методы в риск-менеджменте // Актуальные вопросы экономических наук. - 2016. - № 1. - С. 42 - 47.

12. Вяткин В.Н., Гамза, В.А., Маевский Ф.В. Риск-менеджмент. - М.: Юрайт, 2017. - 366 с.

13. Вяцкова Н. Концептуальные и научные подходы управлению рисками предприятий // РИСК: Ресурсы, информация, снабжение, конкуренция. - 2014. - № 2. - С. 260 - 264.

14. Гильзер О.В. Страхование как инструмент управления рисками // Актуальные проблемы экономики современной России. - 2016. - № 3. - С. 595 - 597.

15. Голубева С.С., Рзаева Л.Р. Особенности формирования системы риск-менеджмента предприятия // Бизнес и стратегии. - 2016. - № 3. - С. 26 - 30.

16. Зленко А.С. Различные подходы к определению риска в системе риск-менеджмента // Современные тенденции развития науки и технологий. - 2016. - № 11. - С. 58 - 62.

17. Капустина Н.В. Инновационный подход к управлению рисками на предприятиях // Экономика, социология и право. - 2014. - № 3. - С. 43 - 46.

18. Киселева И.А. Риск-менеджмент в бизнесе // Проблемы современной науки и образования. - 2017. - № 13. - С. 62 - 65.

19. Коваленко А.И. Особенности финансового риск-менеджмента международных корпораций // Экономика устойчивого развития. - 2016. - № 4. - С. 36 - 44.

20. Кожухина К.А. Анализ подходов к управлению рисками на предприятиях // Ученые записки Санкт-Петербургского университета технологий управления и экономики. - 2015. - № 1. - С. 61 - 68.

21. Лашина А.С., Сазонова А.В. Страхование - основной метод управления рисками в бизнесе // Политика, экономика и инновации. - 2016. - № 7. - С. 13.

22. Лычкова Е.В., Туваева А.М., Сергиенко Л.В. Риск-менеджмент в системе бухгалтерского учета // Actualscience. - 2016. - № 12. - С. 277 - 279.

23. Макарова В.А. Анализ и оценка экономической эффективности риск-менеджмента // Эффективное антикризисное управление. - 2015. - № 3. - С. 72 - 83.

24. Петросова В.В. Проблемы финансового риск-менеджмента в России и способы повышения его эффективности // Символ науки. - 2016. - № 1. - С. 204 - 207.

25. Петрушкан К.С., Грицунова С.В. Проблемы риск-менеджмента на современном этапе развития экономики // Современные тенденции развития науки и технологий. - 2016. - № 7. - С. 110 - 113.

26. Сердюченко О.П. Система управления рисками на предприятии: риск-менеджмент // Производственный менеджмент: теория, методология, практика. - 2015. - № 2. - С. 172 - 176.

27. Сорокина А.В. Роль риск-менеджмента в управлении стратегическим развитием транспортных компании // Транспортное дело России. - 2016. - № 6. - С. 91 - 93.

Подобрать список литературы по управлению рисками ОНЛАЙН ЗДЕСЬ

Читайте также: