Корректирующий налог при регулировании отрицательных внешних эффектов позволяет

Опубликовано: 03.05.2024

Поскольку внешние эффекты существуют в экономике длительное время, к решению их проблем неизбежно привлекается государство. Выделают следующие формы государственного регулирования.

Административно-командные методы, которые сводятся к прямым запретам или требованиям выполнения экономическими субъектами определенных действий. Государственные органы устанавливают уровни предельно допустимых концентраций ПДК вредных и токсичных веществ и облекают их в виде административных приказов.

Однако административно-командные методы регулирования внешних эффектов не приводят к оптимальному размещению ресурсов.

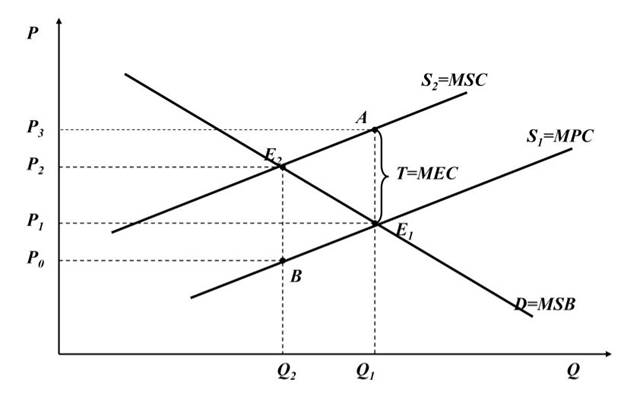

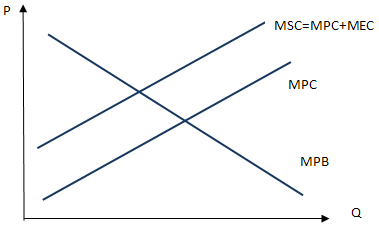

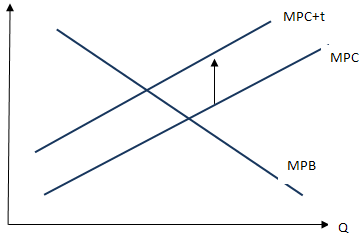

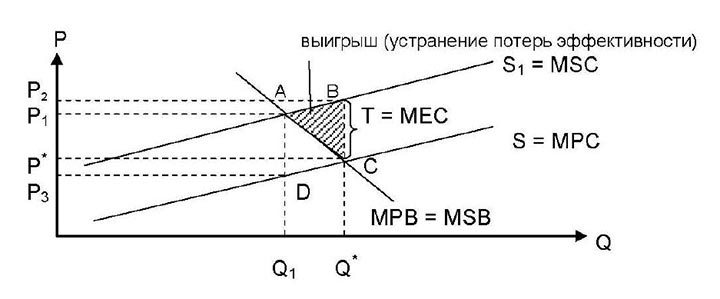

Корректирующие налоги. Корректирующий налог (налог Пигу) - налог на выпуск товаров или услуг, который поднимает предельные индивидуальные издержки до уровня предельных общественных издержек и приводит к сокращению производства.

Налог Пигу устанавливается в размере, равном предельным внешним издержкам на каждую единицу выпускаемой продукции:

где Т - размер корректирующего налога; МЕС - предельные внешние издержки.

Тогда МРВ + Т = MSC, и кривая предельных индивидуальных издержек с учетом налога Пигу совпадает с кривой предельных общественных издержек, что ведет к уменьшению выпуска продукции с отрицательными внешними эффектами до оптимального уровня (рис. 51.1).

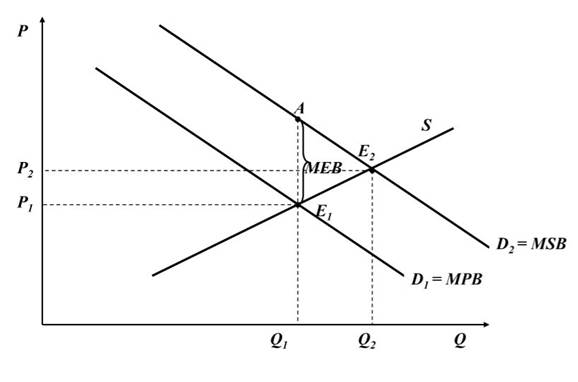

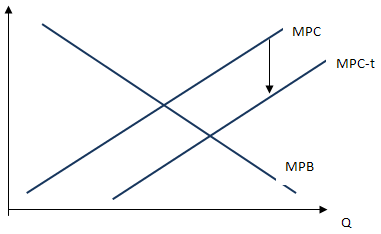

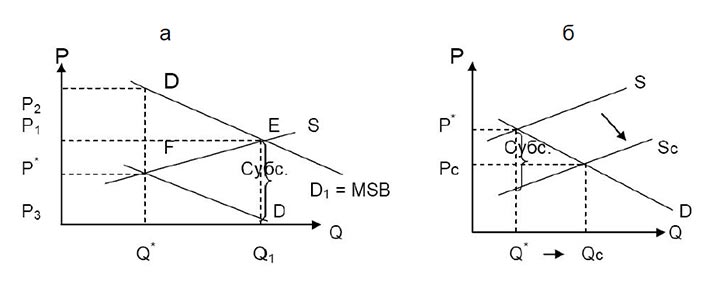

Корректирующие субсидии

Корректирующие субсидии - это платеж потребителям или производителям товара, потребление которого создает положительный внешний эффект. Такие субсидии предназначены для интернализации внешнего эффекта посредством оказания такого понижающего воздействия на цену потребления товара, которое увеличит объем его производства до эффективного уровня.

Корректирующая субсидия устанавливается в размере, равном предельной внешней полезности на каждую единицу выпускаемой продукции с положительным внешним эффектом:

где Ср - размер корректирующей субсидии; МЕВ - предельная внешняя полезность.

Тогда МРВ + G = MSB, и кривая предельной индивидуальной полезности с учетом такой субсидии будет совпадать с кривой предельной общественной полезности, что приведет к увеличению выпуска продукции с позитивными внешними эффектами до эффективного с позиции размещения ресурсов уровня: Qq = Qp (рис. 51.2).

Если корректирующий налог увеличивает предельные индивидуальные издержки до уровня предельных общественных издержек и приводит к повышению цены, то корректирующая ссуда, увеличивая предельную индивидуальную полезность до уровня предельной общественной полезности, приводит к понижению цены.

Корректирующие налоги и субсидии могут быть использованы для достижения эффективности производства. И чтобы ввести эти налоги, требуется установить внешний эффект и определить предельные издержки третьих лиц, связанные с данным эффектом.

Создание рынков прав на загрязнение

Проблема создания прав собственности - одна из важнейших сфер функционирования государства. Установление прав собственности особенно актуально там, где они ранее отсутствовали. Это даст возможность создать новые рынки и подключить под контролем государства рыночный механизм к реализации вопросов внешних эффектов.

Отрицательные внешние эффекты зарождаются вследствие конкуренции между различными вариантами использования ресурсов в случае, если права собственности на каждый из этих вариантов еще не закреплены. При отрицательном внешнем эффекте дискуссионный вопрос состоит в следующем: имеют ли право продавцы и покупатели перекладывать издержки на третьих лиц? Имеют ли право производители сбрасывать отходы в реки без уплаты за приобретение такого права?

Поскольку право собственности на реку не установлено, фирмы могут сбрасывать в нее отходы бесплатно. Граждане, которым наносится ущерб в результате сброса отходов, претендуют на использование реки в альтернативных целях. Для интернализации внешнего эффекта нужно установить права собственности на ресурсы. Будучи установленными, эти права могут быть проданы. Правительство, принимая закон о гарантиях граждан на незагрязненную реку, тем самым запрещает сброс отходов.

При положительном внешнем эффекте права собственности тех, кто приносит выгоду третьим лицам, не установлены. Экономические субъекты, доставляющие полезность третьим лицам, не имеют возможности получить за это плату, что приводит к недопроизводству товаров и услуг. При интернализации (трансформации внешних эффектов во внутренние) положительного внешнего эффекта принимаются меры для того, чтобы третьи лица платили тем, кто приносит им полезность.

Государство, устанавливая определенный допустимый объем загрязнения, тем самым определяет фиксированный объем предложения прав на загрязнения. Рыночная цена определяется с учетом спроса на загрязнения. Экономические субъекты, для которых эта цена будет выше издержек на снижение либо ликвидацию вредных выбросов, очевидно, не купят такую лицензию, а будут осуществлять сравнительно дешевые меры.

Эффект предоставления рыночных лицензий на сброс отходов показан на рис. 51.3 (выброс отходов в тоннах), на котором видно, что равновесие наступит тогда, когда предельные издержки, нацеленные на борьбу с загрязнением, сравняются для всех потенциальных источников загрязнения. Равновесная цена лицензии определится точкой пересечения кривых спроса и предложения (в нашем примере эта цена составляет 50 руб.). Если количество предоставленных лицензий будет соответствовать величине, определяемой точкой пересечения кривых спроса и предельных общественных издержек загрязнения, то будет достигнут оптимальный уровень загрязнения окружающей среды.

2015-05-20

2402

![]()

![]()

Задача регулирования отрицательных внешних эффектов состоит в корректировке рыночного предложения, т.е. в его снижении до уровня оптимального выпуска. Ее решение возможно путем использования государством корректирующего налога — платежа, уплачиваемого фирмой за наносимый ею ущерб окружающей среде.

Английский экономист А. Пигу первым начал заниматься проблемой внешних эффектов. Им была доказана необходимость государственного вмешательства с целью устранения провалов рынка и предложен специальный налог на тех, кто порождает внешние эффекты, который получил название «налога Пигу».

В практической деятельности рекомендации Пигу получили широкое распространение. Вместе с тем их использование не всегда дает однозначные положительные результаты.

Налог, соответствующий величине внешних предельных издержек (Т = МЕС), повышает предельные частные издержки до уровня предельных общественных издержек. В результате произойдет сокращение объема производства, прямой выигрыш от этого будет равен площади треугольника Е1Е2А (рис.3).

Рис.11.3 - Отрицательный внешний эффект и корректирующий налог

Анализ графика 11.3 позволяет сделать следующие выводы:

1) В результате сокращения фирмами объема производства ущерб населения полностью не устраняется, он только уменьшается. До введения налога он был равен площади Р1Р3АЕ1, после введения — площади Р0Р2Е2В.

2) Снижение предложения продукции в результате введения налога сопровождается ростом рыночной цены и распределением потребительского излишка.

Это значит, что при введении налога надо учитывать степень эластичности спроса на продукцию, производимую фирмами, наносящими ущерб окружающей среде, и наличие у них возможностей для сокращения издержек производства. При эластичном спросе введение высокого налога может существенно сократить прибыль фирм и объемы их производства. В таком случае фирма оказывается перед выбором: либо платить высокий налог, либо сократить выбросы путем совершенствования технологии. Преимущество налогов, как отмечает американский экономист У. Баумоль, заключается в том, что они срабатывают путем приглашения фирм-загрязнителей к тому, чтобы избежать налоговых платежей, используя специально оставленную для этого лазейку — сокращение выбросов».

Регулирование положительного внешнего эффекта заключается в стимулировании спроса на благо и увеличении его выпуска. Наиболее распространенным способом решения этих проблем являются субсидии, предоставляемые либо потребителям, либо производителям блага, с потреблением которого связано существование положительного внешнего эффекта. Субсидия потребителям (государственные стипендии на образование, государственные расходы на медицинские услуги), соответствующая величине предельной внешней полезности, увеличивает спрос на благо до уровня D2, а объем производства — до Q2 (рис. 11.4)

Рис.11.4 - Регулирование положительного внешнего эффекта посредством стимулирования спроса

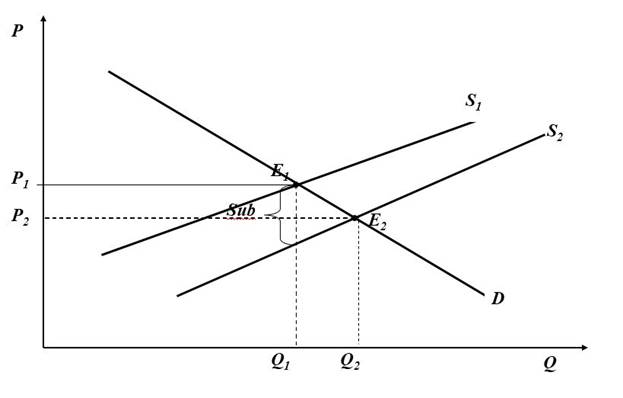

В случае, когда субсидию получают производители блага, потребление которого создает положительный внешний эффект, увеличивается предложение его до уровня S2, объем производства — до Q2 (рис. 11.5).

Рис.11.5 - Регулирование положительного внешнего эффекта посредством стимулирования предложения

В обоих случаях субсидирование способствует достижению эффективного объема производства.

Внешние эффекты (их еще называют экстерналии (англ. externality) – влияние деятельности одного экономического агента на благосостояние другого, которое не находит отражения в рыночной цене блага. При отрицательном внешнем эффекте третьи лица, не вовлеченные в сделку (то есть это ни продавцы, ни покупатели), несут издержки. При положительном внешнем эффекте третьи лица имеют выгоды.

Как мы показывали в предыдущих главах, цены являются лучшим носителем информации в рыночной экономике, позволяя миллионам покупателям и продавцов получать релевантные сигналы и координировать усилия. Однако при наличии внешних эффектов рыночный механизм дает сбой: ведь цены не отражают интересов всех участников рынка, и рыночное равновесие уже не является эффективным.

Рассмотрим подробнее действие отрицательных и положительных внешних эффектов

Для того, чтобы оценить влияние внешних эффектов на рыночное равновесие, мы обратимся к знакомым графикам спроса и предложения. По главе «Спрос» мы помним, что спрос представляет собой готовность заплатить за товар предельного покупателя, который выбирает между различными вариантами удовлетворения потребительского спроса. То есть спрос отражает частные предельные выгоды (marginal private benefits, MPB). Предложение товара отражает предельные издержки на производства товара производителей, которые имеют ресурсы и делают выбор между производством различных товаров. Кривая предложения отражает предельные частные издержки (marginal private cost, MPC).

При наличии внешних эффектов на рынке существуют неучтенные в цене интересы третьих лиц, экстернами (externalities). Это и есть внешние эффекты: неучтенные предельные выгоды (marginal external benefit, MEB) или неучтенные предельные издержки (marginal external cost, MEC).

Рассматривают следующие виды внешних эффектов:

- Отрицательный внешний эффект в производстве

- Отрицательный внешний эффект в потреблении

- Положительный внешний эффект в производстве

- Положительный внешний эффект в потреблении

13.1.1.Отрицательный внешний эффект в производстве

Наиболее популярный пример отрицательного внешнего эффекта в производстве – это загрязнение окружающей среды. Например, крупный промышленный завод сливает сточные воды в реку и выбрасывает диоксид углерода в атмосферу. В результате этого ущемляются интересы многих лиц: люди больше не могу купаться в чистой воде и дышать свежим воздухом, недвижимость и земля в стоящем рядом на берегу реки коттеджном поселке начинает падать, а располагающееся рядом рыбное хозяйство начинает терять уловы рыбы. Ни один из данных эффектов не учтен в цене продукции завода.

В этом случае предельные общественные издержки (marginal social cost, MSC) оказываются больше предельных частных издержек (то есть издержек завода) на величину предельных внешних издержек (то есть на величину внешнего эффекта):

MSC = MPC + MEC

Графически данная ситуация изображается следующим образом:

При наличии отрицательного внешнего эффекта в производстве предельные общественные издержки оказываются выше предельных частных издержек. При этом предельные общественные выгоды равны предельным частным выгодам.

В этом случае равновесие рынка находится в точке, тогда как общественно оптимальное равновесие находится в точке B.

То есть с точки зрения общества товара должно производиться и потребляться меньше, а стоить он должен дороже.

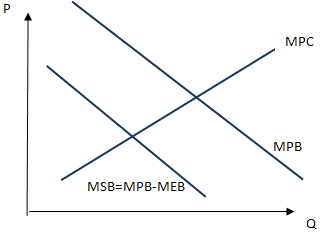

13.1.2. Отрицательный внешний эффект в потреблении

Также возможна ситуация, когда потребление блага сопровождается отрицательным внешним эффектом для третьих лиц. Классическим примером является прослушиване громкой музыки. В этом случае ваше потребление создает издежрки для соседей.

В этом случае предельные общественные выгоды (marginal social benefit, MSB) оказываются ниже предельных чатсных выгод (marginal private benefit, MPB) на величину предельных внешних выгод (marginal external benefit, MEB).

MSB = MPB - MEB

С точки зрения общественных интересов товара должно производиться и потребляться меньше, и стоить он должен дешевле.

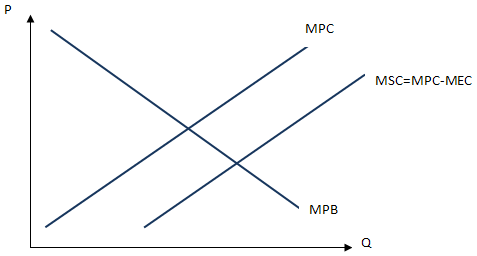

13.1.3. Положительный внешний эффект в производстве

Классическим примером положительного внешнего эффекта в производстве являются инновации. Фирмы в процессе производственной деятельности в поиске эффективных способов производства нередко прибегают к инновациям, которые вскоре становятся доступными для всего общества.

В этом случае предельные общественные издержки (marginal social cost) оказываются ниже предельных частных издержек (marginal private cost) на величину предельных внешних издержек (marginal external cost):

MSC = MPC - MEC

При положительном внешнем эффекте в производстве товара с точки зрения общественных интересов товара должно производиться и потребляться больше, а стоить он должен дешевле.

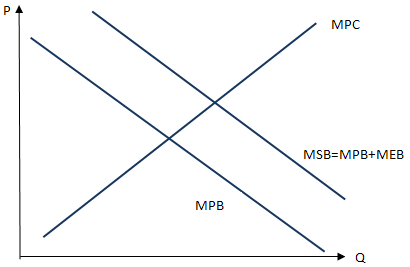

13.1.4. Положительный внешний эффект в потреблении

Допустим, вы решили облагоустроить собственный подъезд. На свои деньги вы покупаете красивые кустарники и деревья, вешаете на стены красивые картины. Но выгоду от вашей покупки получаете не только вы, но и остальные жители подъезда.

В этом случае третьи лица получают выгоды от процесса вашего потребления, и предельные общественные выгоды (marginal social benefit) становятся выше ваших предельных частных выгод (marginal private benefits) на величину предельных внешних выгод ваших соседей (marginal external benefit):

MSB = MPB + MEB

С точки зрения общественных интересов товара должно производиться больше и стоить он должен дороже.

Данные примеры внешних эффектов позволяют сделать вывод: при отрицательных внешних эффектах, в производстве или потреблении, с точки зрения общественных интересов товара должно производиться меньше, то есть он производится в избыточном количестве. При положительных внешних эффектах, наоборот, товар производится в недостаточном количестве. То есть с точки зрения общественных интересов товара должно производиться больше.

Поскольку внешние эффекты приводят к неэффективному распределению ресурсов, общество ищет способы их устранения. Устранение внешних эффектов заключается в обращении внешних эффектов во внутренние издержки или выгоды, и называется этот процесс «интернализация».

Интернализация – обращение внешних эффектов третьих лиц во внутренние издержки или выгоды участников рынка.

Один из способов интернализации внешних эффектов заключается в налогообложении или субсидировании участников, которые производят отрицательный или положительный внешний эффект.

Одним из способов интернализации отрицательного внешнего эффекта в производстве, например при загрязнении окружающей среды, выступает налогообложение предприятий, осуществляющих вредные выбросы. Данные налоги называются «налоги Пигу» по имени американского экономиста Артура Пигу, который впервые предложил интернализацию внешних эффектов таким образом.

«Налог Пигу» увеличивает предельные издержки завода таким образом, чтобы новая цена и объем производства отвечали общественно оптимальным интересам:

В случае положительного внешнего эффекта в производстве государство может субсидировать производство товара, например, предоставляя налоговые льготы инновационным предприятиям.

Но кроме государственного вмешательства существуют и частные способы интернализации внешних эффектов, когда стороны самостоятельно могут договориться об устранении внешних эффектов, и это утверждает великая теорема Коуза.

13.1.6 Теорема Коуза

В начале главы «Рыночное равновесие» мы рассуждали о том, что именно наличие множества рынков, на которых потребитель могут альтернативно удовлетворять потребности, а производители альтернативно решить, какие товары производить из имеющихся ресурсов, делает экономику эффективной, позволяя участникам извлекать нужную информацию из цен. В случае урегулирования судом проблем внешних эффектов и споров между сторонами решается наилучшим образом, когда им доступно максимальное количество возможностей для выработки совместных решений.

Основываясь на приведенных выше рассуждениях, попробуем проанализировать, какой из методов регулирования внешних эффектов является эффективным. Рассмотрим известный случай загрязнения окружающей среды, который является отрицательным внешним эффектом.

Можно предложить три способа регулирования загрязнения окружающей среды:

- Принудительное сокращение объемов производства

- Обложение вредных производств налогов

- Организация рынка загрязнений

Принудительное сокращение объемов производства, одинаковое для каждой фирмы, не является эффективным экономическим решением. Разные компании могут по разному загрязнять окружающую среду. Если обязать все компании сократить производство на одинаковую величину, то это будет неэффективным решением. Далее, какие-то компании имеют низкие издержки устранения загрязнений, и могут предпочесть потратить деньги на дополнительное оборудование без сокращения выпуска, а какие-то компании имеют высокие издержки на устранение загрязнений и предпочтут сократить выпуск или же уплатить штраф.

В этом отношении налоги Пигу являются более эффективным методом устранения внешних эффектов. Некоторые компании предпочтут потратить деньги на очистные сооружения и платить меньше налогов, а некоторые предпочтут не снижать выбросы и платить налоги. Но при налогах Пигу мы забыли о выводах нашего предыдущего анализа: загрязнения неэффективны не сами по себе, а потому что они имеют негативный эффект на разнообразных внешних агентов, например, на владельцев расположенных рядом рыбных ферм. В случае налогов Пигу заводы имеют стимулы сокращать выбросы, но тогда владельцы ферм не имеют стимулов самим ставить очистное оборудование. Если же фермеры имеют более низкие издержки по устранению последствий загрязнений, чем заводы, то налоги Пигу будут неэффективным способом решения проблемы с точки зрения общественных издержек.

Третий способ заключается в организации рынка разрешений на загрязнение. Это означает, что завод, производящий загрязнения, должен купить на рыке право загрязнять окружающую среду в размере определенного количества единиц загрязнений (речь идет о квотах на загрязнение). Первоначальное распределение квот на загрязнение построено таким образом: тот, кто обладает технологией с низким уровнем загрязнения, получает большую квоту. Тот, кто обладает технологией с высоким уровнем загрязнения, получает меньшую квоту. Далее между участниками организуется рынок квот.

Рассмотрим модельную работу такого рынка на нашем примере про ферму и завод.

В нашем примере про завод и рыболовную ферму первоначальное распределение таково: ферма имеет все квоты на загрязнение (потому что ее деятельность не загрязняет воду вообще), завод их не имеет вообще. Теперь, для того, чтобы заводу осуществлять свою деятельность, он должен купить их у фермы. По какой цене ферма будет продавать заводу право загрязнять воздух? Посмотрим на логику действия фермы. Если завод не загрязняет воду, то ферма не несет издержек в результате отрицательного внешнего эффекта. Но в то же время она и ничего не получает от продажи квоты на загрязнение. Когда ферма начинает продавать квоты, то завод может начинать загрязнять воду. В этом случае ферма начнет нести издержки в размере отрицательного внешнего эффекта от загрязнения воды заводом, но, в то же время, начнет получать выручку от продажи заводу разрешений на загрязнение. Если подобных ферм и заводом будет много, и информация об их деятельности будет общедоступной, то цена на загрязнения установится на уровне издержек фермы по установке очистных сооружений. Если же издержки по установке очистных сооружений будут ниже у завода, то он предпочтет не платить ферме за разрешения на загрязнения, а поставить очистные сооружения самостоятельно и не осуществлять загрязнение. В любом случае, будет найдено оптимальное с точки зрения общества решение.

И в этом смысле организация конкурентного рынка разрешений на загрязнения оказываются еще более эффективным методом устранения внешних эффектов по сравнению с налогом Пигу.

Микроэкономическая теория определяет рыночный механизм как наиболее эффективный способ распределения ресурсов. В действительности такая эффективность достигается не всегда. Одной из причин неэффективности распределения ресурсов посредством механизма рынка является наличие внешних эффектов.

14.1. Понятие и виды внешних эффектов

Рыночные сделки могут сопровождаться воздействиями на лиц, не принимающих в них участия. Если производство сопряжено с загрязнением окружающей среды, то вредному воздействию подвергаются все жители прилегающей территории. Это ведет к росту заболеваемости населения и увеличению его затрат на поддержание здоровья. Когда кто-то, заботясь о собственном здоровье, делает профилактические прививки от инфекционных болезней, то от этого выигрывают все окружающие, которые, получая реальную выгоду, не несут затрат по вакцинации. Перемещения (эффект перелива) части издержек или выгод к не участвующим в рыночных сделках лицам называются внешними эффектами или экстерналиями (externalities).

Суть их заключается в том, что они не связаны с рыночными способами взаимодействия и потому не отражаются в цене благ. Они могут быть следствием как производственной деятельности, так и процесса потребления.

Внешние эффекты - это воздействие на третьих лиц, не участвующих в рыночных сделках в виде расходов или выгод, не отраженное в рыночных ценах.

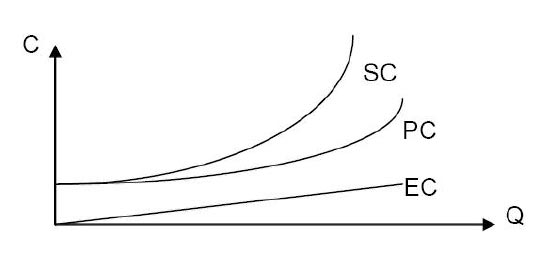

Издержки и выгоды могут быть общественными, частными и внешними (рис. 14.1).

Частные издержки ( PC - private costs) - издержки участников рыночной сделки.

Внешние издержки ( EC - external costs) - издержки третьих лиц, не участвующих в рыночной сделке.

Общественные издержки ( SC - social costs) - общие издержки участвующих в сделке и третьих лиц (рис. 14.1):

Рис. 14.1. Частные, внешние и общественные издержки

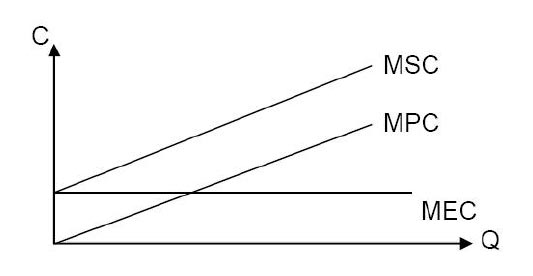

Предельные частные, внешние и общественные издержки - дополнительные издержки в результате увеличения производства (\Delta Q) (рис. 14.2).

Предельные частные издержки (marginal private costs)

Предельными внешними (marginal external costs)

Предельными общественными издержками (marginal social costs)

Рис. 14.2. Предельные частные, внешние и общественные издержки

Частная выгода ( PB - private benefit) - выгода потребителя от рыночной сделки.

Внешняя выгода ( EB - external benefit) - выгода третьих лиц, не участвующих в рыночной сделке.

Общественная выгода ( SB - social benefit) - совокупная выгода участвующих в сделке и третьих лиц, не участвующих в сделке:

Рис. 14.3. Общие частные, внешние и общественные выгоды

Предельная частная, внешняя и общественная выгода - дополнительная выгода, вызванная увеличением производства (\Delta Q) (рис. 14.4).

Предельная частная выгода (marginal private benefit):

Предельная внешняя выгода (marginal external benefit):

Предельная общественная выгода (marginal social benefit) (рис. 14.4)

Рис. 14.4. Предельные частные, предельные внешние и предельные общественные выгоды

14.2. Формы проявления внешних эффектов и вызываемые ими последствия

В зависимости от последствий воздействия рыночных сделок на третьих лиц внешние эффекты могут быть отрицательными и положительными.

Отрицательные внешние эффекты

В случае, когда производство приводит к дополнительным издержкам третьих лиц, не участвующих в сделке, имеют место отрицательные внешние эффекты или экстерналии.

Отрицательный внешний эффект (negative externality) - это издержки третьих лиц, не входящие в цену произведённого блага, возникающие в процессе его использования.

Расходы третьих лиц не включаются в издержки производства, поэтому частные предельные издержки меньше предельных общественных.

Пример отрицательного внешнего эффекта: сброс заводами отходов в водоёмы.

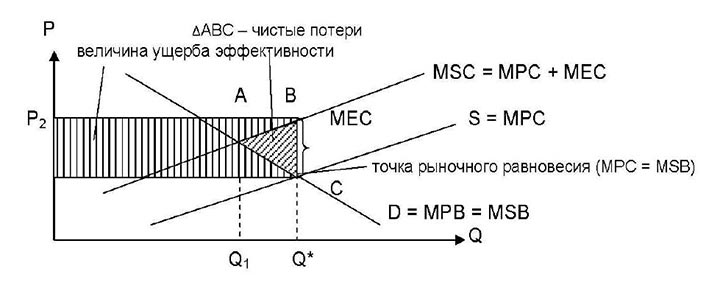

Допустим, выпускается

Предельные общественные издержки (MSC) будут равны сумме предельных частных (MPC) и предельных внешних издержек (MEC):

Рис. 14.5. Последствия, вызываемые отрицательным внешним эффектом

При объёме выпуска

Площадь треугольника BAC - иллюстрация потери эффективности (MPC MSB - предельные общественные выгоды; МРВ - предельные частные выгоды; МЕВ - предельные внешние выгоды.

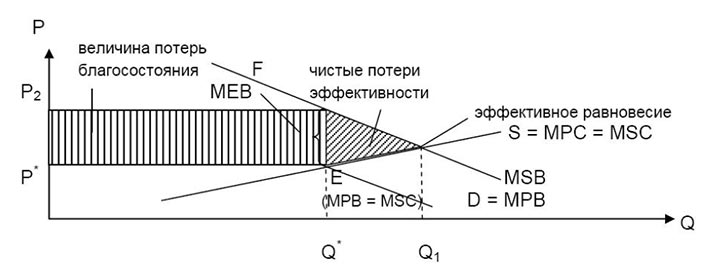

Пример положительного внешнего эффекта - вакцинация населения. От вакцинации получают выгоду в первую очередь те, кто не сделал прививку.

Рис. 14.6. Последствия, вызываемые положительным внешним эффектом

На рис. 14.6 рыночное равновесие - в точке Е , где предложение (MPC = MSC) равно спросу (MPB) :

Равновесный объём производства -

Эффективное равновесие - в точке D , в которой эффективность больше (

В результате положительного внешнего эффекта цена больше оптимальной, а спрос меньше оптимального. Потери эффективности: (

Позиционные внешние издержки

Позиционные внешние издержки возникают при соревновательной деятельности. Поэтому в случае достижений в деятельности одного участника рынка издержки другого повышаются, а выгоды уменьшаются.

При этом предельные общественные издержки больше общественных предельных выгод, что влечёт за собой дополнительное использование факторов производства.

Такие внешние эффекты, возникающие в результате соревновательной деятельности и влекущие неоправданные затраты, называются позиционными.

14.3. Причина возникновения внешних эффектов

Одни и те же факторы производства и блага могут быть использованы по-разному. Внешние эффекты возникают из-за конкуренции в использовании благ и ресурсов. Причиной конкуренции становится отсутствие установленных прав собственности, в результате чего факторы производства используются бесплатно. Если установить права собственности, то произошло бы увеличение частных издержек до уровня предельных общественных (MSC) .

В случае положительного внешнего эффекта узаконенные права собственности привели бы к равенству MPB = MSB .

Таким образом, причина внешних эффектов - отсутствие прав собственности на факторы производства.

14.4. Регулирование внешних эффектов

Такие негативные последствия внешних эффектов как перепроизводство в случае отрицательных воздействий и недопроизводство в случае положительных можно преодолеть, трансформируя внешние воздействия во внутренние.

Английский экономист А.С. Пигу предложил использовать корректирующие налоги в случае отрицательных внешних эффектов и корректирующие субсидии в случае положительных внешних эффектов.

Цель - приблизить предельные частные выгоды и издержки к предельным общественным.

Корректирующий налог

Корректирующий налог - налог, который повышает предельные частные издержки (MPC) до предельных общественных (MSC) в случае выпуска продукции с отрицательным внешним эффектом.

На рис. 14.7 корректирующий налог T = MEC , сдвигая линию предложения вверх (от S до S_1 ), сделал бы равновесие эффективным, при котором MSB = MSC .

Рис. 14.7. Применение налога для регулирования отрицательного внешнего эффекта

При этом происходит уменьшение производства до

Корректирующий налог заставит фирмы устранять или сокращать отрицательное внешнее воздействие.

Корректирующая субсидия

Корректирующая субсидия - это субсидия участникам рыночной сделки на производство продукции с положительным внешним эффектом, которая приближает предельные частные выгоды (MPB) к предельным общественным выгодам (MSB) .

Корректирующие субсидии могут увеличивать спрос потребителей. Пример: стипендии, социальные выплаты и т.д.

Если проводится бесплатная вакцинация, субсидия (S = MEB) повышает спрос на услугу до уровня MSB = MSC (рис. 14.8, а).

Субсидии могут быть направлены и на стимулирование предложения, тогда происходит сдвиг кривой предложения ( S до SC ) и уменьшаются предельные издержки (рис. 14.8, б). Размер субсидии больше снижения цены. Пример такого регулирования: субсидирование сельскохозяйственного производства, жилищного строительства.

Рис. 14.8. Регулирование положительных эффектов посредством: а - стимулирования спроса; б - стимулирования предложения

14.5. Теорема Р. Коуза - Дж. Стиглера

Теорема Р. Коуза - Дж. Стиглера: эффективное распределение прав собственности независимо от их первоначального распределения будет тогда, когда транзакционные издержки будут равны нулю.

При данных условиях частные и общественные издержки будут равны, ценность производства вырастет, а права собственности на факторы производства будут устранять внешние эффекты.

Однако при наличии транзакционных издержек выгоды от сделки могут быть меньше, чем стоимость получения информации и ведения переговоров.

Р. Коуз приводил пример земледельца, который обрабатывает землю и выращивает на ней пшеницу, и скотовода, скот которого может вытоптать угодья.

Частные издержки скотовода меньше общественных при условии, что он не несёт ответственности за вытоптанные земли. Р. Коуз говорит в данном случае о том, что вмешательства государства в данном случае не требуется, поскольку земледелец и скотовод могут сами решить проблему.

Если скотовод увеличит поголовье скота, он ухудшит положение землевладельца, у которого может быть уничтожена из-за этого часть урожая. Он может потребовать компенсацию у скотовода, который откажется от дополнительного поголовья и производство останется на прежнем уровне.

В другом случае скотовод не несёт ответственности за вытоптанные угодья. Тогда земледелец предложит скотоводу средства за отказ от дополнительного скота, при этом у них будет выгода, а производство останется на прежнем уровне.

В любом случае при распределении прав собственности производство остается на прежнем уровне, а права будут у земледельца.

Р. Коуз в теореме говорит о том, что внешние издержки могут возникнуть лишь тогда, когда права собственности не определены.

Если права распределены, внешние эффекты будут интернализированы во внутренние.

Р. Коуз не считал внешние эффекты «провалом рынка», так как он считал, что их можно легко преодолеть, если создать чёткие права собственности. Он считал, что с этой проблемой не справляется государство в случае неопределённости прав.

Транзакционные издержки должны равняться нулю, в противном случае распределение прав собственности влияет на производство и его эффективность.

Теорема Р. Коуза - Дж. Стиглера указывает, что в случае внешних эффектов вмешательства в экономику не требуется, поскольку у государства будут транзакционные издержки, которые экономически неоправданны.

Теорема Р. Коуза - Дж. Стиглера применяется для двух-трёх участников сделки.

Заслуга Р. Коуза в том, что его работы стали основой новых направлений экономической теории, в частности, неоинституционального и других.

14.6. Методы уменьшения вредных выбросов

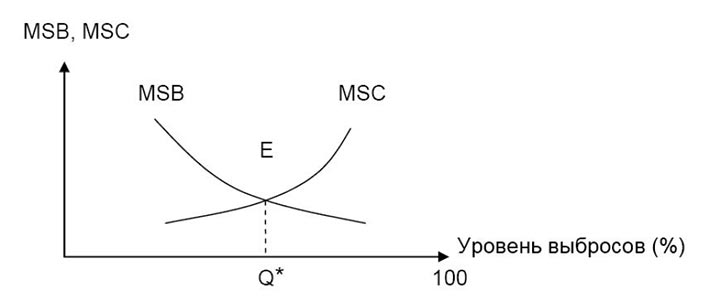

Для определения эффективного уровня вредных выбросов необходимо найти баланс между предельными общественными выгодами (MSB) и предельными общественными издержками (MSC) (рис. 14.9).

Рис. 14.9. Определение эффективного уровня вредных выбросов

Есть три метода уменьшения вредных выбросов:

- законодательное установление норм концентрации выбросов;

- введение штрафов за единицу выбросов;

- продажа лицензий на допустимое количество выбросов с аукционов.

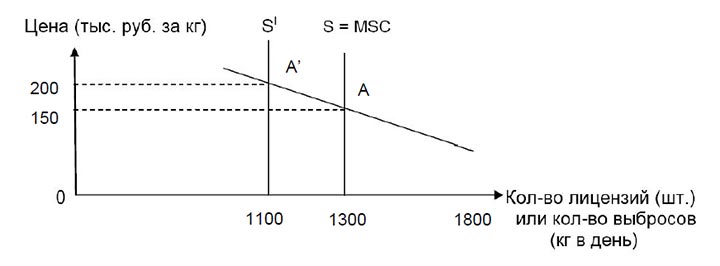

Например, если государство ставит целью уменьшить выбросы с 1800 до 1300 кг, оно продаст на аукционе 1300 лицензий (каждая на выброс 1 кг отходов).

Рис. 14.10. График выбросов отходов

Предложение лицензий абсолютно неэластично. Равновесие будет в точке А (рис. 14.10). Одна лицензия на выброс 1 кг отходов стоит 150 тыс. руб. Партия «зелёных» может выкупить, например, 1300 - 1100 = 200 лицензий, тогда цена лицензии будет 200 тыс. руб.

Кунцман, М.В. Микроэкономика: курс лекций / М.В. Кунцман. – 2-е изд., перераб. и доп. – М.: МАДИ, 2015.

Движение от реального уровня выпуска к эффективному, т. е. преодоление разрыва между частными и общественными издержками или выигрышами, обеспечивается путем интернализации внешнего эффекта, т. е. трансформации издержек или выигрышей посторонних субъектов в издержки или выигрыши субъектов, деятельность которых вызвала внешний эффект. При этом считается, что условия оптимальности по Парето требуют полного отсутствия внешних эффектов.

В теории внешних эффектов известны два альтернативных подхода к проблеме интернализации: А. Пигу и Р. Коуза.

Подход А. Пигу основан на признании разрыва между частными и общественными издержками или выигрышами, который служит причиной неэффективного распределения ресурсов. Согласно Пигу, отрицательные внешние эффекты устраняются с помощью корректирующего налога, а положительные – с помощью субсидии. При этом налог должен в точности равняться предельному ущербу посторонних субъектов, а субсидия – их предельному выигрышу . Такое решение проблемы интернализации требует участия правительства, которое обладает законными полномочиями в области налогообложения и субсидирования.

Налог Пигу (Pigovean tax) стал одним из популярных инструментов экологической политики, где он выступает в форме налога на эмиссии загрязняющих веществ. Экологический налог взимается с каждой единицы продукции эмитента в размере, равном предельному ущербу реципиента.

Интернализацию отрицательного внешнего эффекта по Пигу можно рассмотреть на примере кислотных дождей, которые вызваны производственной деятельностью сталелитейной фирмы, выбрасывающей в атмосферу SО2 и NОх . Эти дожди негативно влияют на производственные результаты бригады рыбаков , поскольку из-за загрязнения поверхности водоема вредными веществами снижается количество и качество добытой рыбы.

На рис. 3, на горизонтальной оси представлен объем выпуска фирмы, а на вертикальной – цена стали. Предложение стали описывается кривой S, совпадающей с кривой частных предельных издержек PMC. Спрос на продукцию сталелитейной фирмы характеризует кривая D с отрицательным наклоном. Кривая общественных предельных издержек SMC представляет собой сумму кривых частных предельных издержек и предельного ущерба. Иначе, предельный ущерб равен вертикальному расстоянию между кривыми SMC и PMC для любого объема выпуска.

Без учета ущерба, наносимого рыбакам, фирма выпускает сталь в количестве, равном Q0, в то время как эффективный выпуск равен Q*. Очевидно, что Q0 > Q*. Для того, чтобы вынудить фирму сократить свой выпуск до эффективного уровня, необходимо с каждой единицы продукции взимать налог t, равный предельному ущербу рыбаков. Интернализация внешнего эффекта заключается в том, что производителю адресуются издержки посторонних субъектов, потерпевших ущерб по его вине. Одновременно государство получает налоговые поступления в объеме t Q*, а общество выигрывает от движения к эффективному выпуску в объеме, равном площади заштрихованного треугольника.

Однако практическое применение налога Пигу сталкивается с рядом трудностей. Прежде всего необходимо знать точный размер предельного ущерба. Для этого требуется выяснить:

• какая именно деятельность вызвала ущерб, каковы типы и объемы загрязнений, обусловленных конкретными производственными процессами. При этом важно учитывать, что часть загрязнений поступает в окружающую среду вследствие природных процессов, таких как извержения вулканов, землетрясения и т. п.;

• какие именно загрязняющие вещества наносят анализируемый ущерб. Это требует длительных контрольных измерений и экспериментов;

• какова денежная оценка ущерба.

Все эти измерения мо гут быть лишь приблизительными, и поэтому адекватно измерить и оценить предельный ущерб невозможно. Кроме того, теоретически каждый источник загрязнения должен получить индивидуальную оценку ущерба, в соответствии с которой ему будет назначен дифференцированный налог. Это невозможно по техническим причинам и связано с высокими издержками.

Тем не менее, несмотря на все указанные недостатки, налогообложение в соответствии с подходом А. Пигу остается распространенным инструментом экологической политики.

Читайте также: