Налоговые доходы федерального бюджета презентация

Опубликовано: 04.05.2024

Презентация была опубликована 6 лет назад пользователемТатьяна Тюменцева

Похожие презентации

Презентация на тему: " Тема 6. Структура доходов и расходов бюджета. Бюджетная классификация РФ – группировка доходов, расходов и источников финансирования дефицитов бюджетов." — Транскрипт:

1 Тема 6. Структура доходов и расходов бюджета

2 Бюджетная классификация РФ – группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ, используемая для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающая сопоставимость показателей бюджетов бюджетной системы РФ.

3 Приказ Минфина от г. N 190 н «Об утверждении указаний о порядке применения бюджетной классификации РФ»

4 Структура бюджетной классификации РФ: классификация доходов бюджетов; классификация расходов бюджетов; классификация источников финансирования дефицитов бюджетов; классификация операций публично- правовых образований (операций сектора государственного управления).

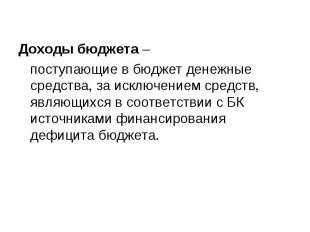

5 Доходы бюджета – поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с БК источниками финансирования дефицита бюджета.

6 Бюджетная классификация доходов 1234 Главный админис-тратор доходов бюджета Вид доходов Подвид доходов Статья (подстатья) классифика-ции операций сектора государст-венного управления, относящихся к доходам бюджетов груп- па под- группа статьяподстатьяэле- мент

7 Классификация доходов Бюджетная классификация По уровню закрепления (собственные и регулирующие)

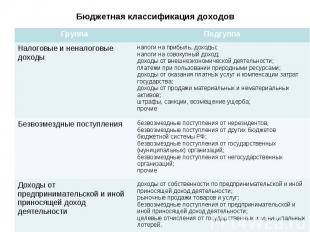

8 Бюджетная классификация доходов Группа Подгуппа Налоговые и неналоговые доходы налоги на прибыль, доходы; налоги на совокупный доход; доходы от внешнеэкономической деятельности; платежи при пользовании природными ресурсами; доходы от оказания платных услуг и компенсации затрат государства; доходы от продажи материальных и нематериальных активов; штрафы, санкции, возмещение ущерба; прочие Безвозмездные поступления безвозмездные поступления от нерезидентов; безвозмездные поступления от других бюджетов бюджетной системы РФ; безвозмездные поступления от государственных (муниципальных) организаций; безвозмездные поступления от негосударственных организаций; прочие Доходы от предпринимательской и иной приносящей доход деятельности доходы от собственности по предпринимательской и иной приносящей доход деятельности; рыночные продажи товаров и услуг; безвозмездные поступления от предпринимательской и иной приносящей доход деятельности; целевые отчисления от государственных и муниципальных лотерей.

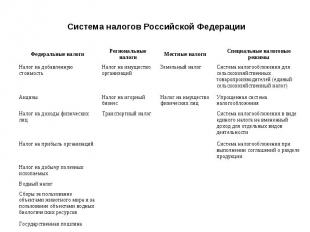

9 Система налогов Российской Федерации Федеральные налоги Региональные налоги Местные налоги Специальные налоговые режимы Налог на добавленную стоимость Налог на имущество организаций Земельный налог Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) Акцизы Налог на игорный бизнес Налог на имущество физических лиц Упрощенная система налогообложения Налог на доходы физических лиц Транспортный налог Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности Налог на прибыль организаций Система налогообложения при выполнении соглашений о разделе продукции Налог на добычу полезных ископаемых Водный налог Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Государственная пошлина

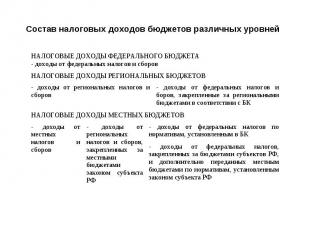

10 Состав налоговых доходов бюджетов различных уровней НАЛОГОВЫЕ ДОХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА - доходы от федеральных налогов и сборов НАЛОГОВЫЕ ДОХОДЫ РЕГИОНАЛЬНЫХ БЮДЖЕТОВ - доходы от региональных налогов и сборов - доходы от федеральных налогов и боров, закрепленные за региональными бюджетами в соответствии с БК НАЛОГОВЫЕ ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ - доходы от местных налогов и сборов - доходы от региональных налогов и сборов, закрепленных за местными бюджетами законом субъекта РФ - доходы от федеральных налогов по нормативам, установленным в БК - доходы от федеральных налогов, закрепленных за бюджетами субъектов РФ, и дополнительно переданных местным бюджетами по нормативам, установленным законом субъекта РФ

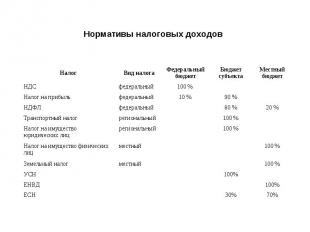

11 Нормативы налоговых доходов Налог Вид налога Федеральный бюджет Бюджет субъекта Местный бюджет НДСфедеральный 100 % Налог на прибыльфедеральный 10 %90 % НДФЛфедеральный 80 %20 % Транспортный налогрегиональный 100 % Налог на имущество юридических лиц региональный 100 % Налог на имущество физических лиц местный 100 % Земельный налогместный 100 % УСН100% ЕНВД100% ЕСН30%70%

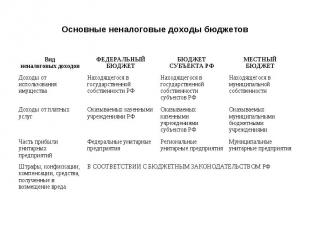

12 Основные неналоговые доходы бюджетов Вид неналоговых доходов ФЕДЕРАЛЬНЫЙ БЮДЖЕТ БЮДЖЕТ СУБЪЕКТА РФ МЕСТНЫЙ БЮДЖЕТ Доходы от использования имущества Находящегося в государственной собственности РФ Находящегося в государственной собственности субъектов РФ Находящегося в муниципальной собственности Доходы от платных услуг Оказываемых казенными учреждениями РФ Оказываемых казенными учреждениями субъектов РФ Оказываемых муниципальными бюджетными учреждениями Часть прибыли унитарных предприятий Федеральные унитарные предприятия Региональные унитарные предприятия Муниципальные унитарные предприятия Штрафы, конфискации, компенсации, средства, полученные в возмещение вреда В СООТВЕТСТВИИ С БЮДЖЕТНЫМ ЗАКОНОДАТЕЛЬСТВОМ РФ

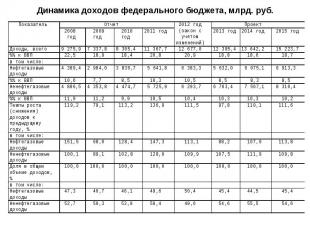

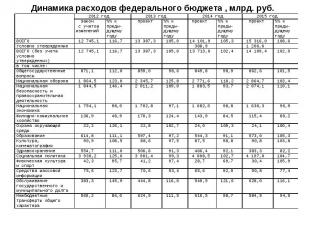

13 Динамика доходов федерального бюджета, млрд. руб.

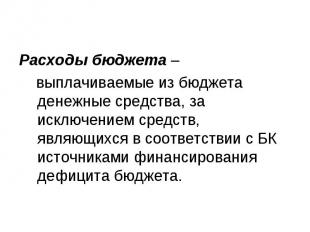

14 Расходы бюджета – выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с БК источниками финансирования дефицита бюджета.

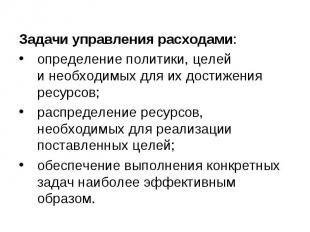

15 Задачи управления расходами: определение политики, целей и необходимых для их достижения ресурсов; распределение ресурсов, необходимых для реализации поставленных целей; обеспечение выполнения конкретных задач наиболее эффективным образом.

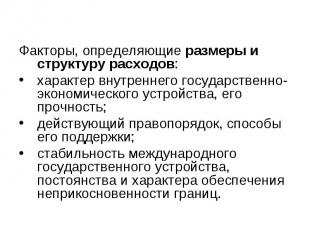

16 Факторы, определяющие размеры и структуру расходов: характер внутреннего государственно- экономического устройства, его прочность; действующий правопорядок, способы его поддержки; стабильность международного государственного устройства, постоянства и характера обеспечения неприкосновенности границ.

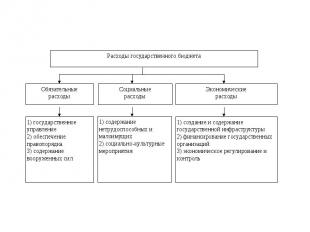

17 Расходы государственного бюджета Обязательные расходы Экономические расходы Социальные расходы 1) государственное управление 2) обеспечение правопорядка 3) содержание вооруженных сил 1) создание и содержание государственной инфраструктуры 2) финансирование государственных организаций 3) экономическое регулирование и контроль 1) содержание нетрудоспособных и малоимущих 2) социально-культурные мероприятия

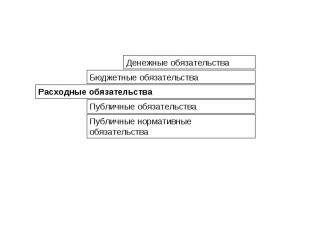

18 Расходные обязательства Бюджетные обязательства Денежные обязательства Публичные обязательства Публичные нормативные обязательства

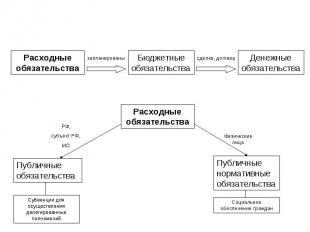

19 Расходные обязательства Бюджетные обязательства Денежные обязательства Публичные обязательства Публичные нормативные обязательства запланированысделка, договор Физические лица РФ, субъект РФ, МО Расходные обязательства Субвенции для осуществления делегированных полномочий Социальное обеспечение граждан

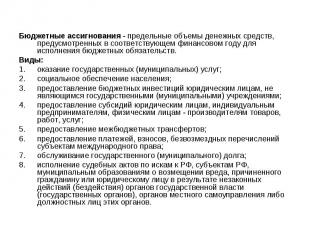

20 Бюджетные ассигнования - предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств. Виды: 1. оказание государственных (муниципальных) услуг; 2. социальное обеспечение населения; 3. предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными (муниципальными) учреждениями; 4. предоставление субсидий юридическим лицам, индивидуальным предпринимателям, физическим лицам - производителям товаров, работ, услуг; 5. предоставление межбюджетных трансфертов; 6. предоставление платежей, взносов, безвозмездных перечислений субъектам международного права; 7. обслуживание государственного (муниципального) долга; 8. исполнение судебных актов по искам к РФ, субъектам РФ, муниципальным образованиям о возмещении вреда, причиненного гражданину или юридическому лицу в результате незаконных действий (бездействия) органов государственной власти (государственных органов), органов местного самоуправления либо должностных лиц этих органов.

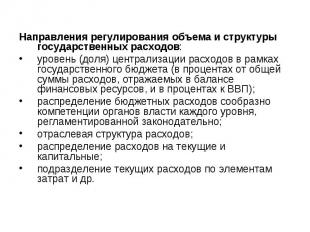

21 Направления регулирования объема и структуры государственных расходов: уровень (доля) централизации расходов в рамках государственного бюджета (в процентах от общей суммы расходов, отражаемых в балансе финансовых ресурсов, и в процентах к ВВП); распределение бюджетных расходов сообразно компетенции органов власти каждого уровня, регламентированной законодательно; отраслевая структура расходов; распределение расходов на текущие и капитальные; подразделение текущих расходов по элементам затрат и др.

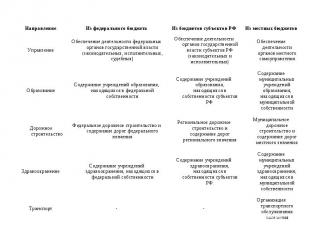

22 Направление Из федерального бюджета Из бюджетов субъектов РФИз местных бюджетов Управление Обеспечение деятельности федеральных органов государственной власти (законодательных, исполнительных, судебных) Обеспечение деятельности органов государственной власти субъектов РФ (законодательных и исполнительных) Обеспечение деятельности органов местного самоуправления Образование Содержание учреждений образования, находящихся в федеральной собственности Содержание учреждений образования, находящихся в собственности субъектов РФ Содержание муниципальных учреждений образования, находящихся в муниципальной собственности Дорожное строительство Федеральное дорожное строительство и содержание дорог федерального значения Региональное дорожное строительство и содержание дорог регионального значения Муниципальное дорожное строительство и содержание дорог местного значения Здравоохранение Содержание учреждений здравоохранения, находящихся в федеральной собственности Содержание учреждений здравоохранения, находящихся в собственности субъектов РФ Содержание муниципальных учреждений здравоохранения, находящихся в муниципальной собственности Транспорт-- Организация транспортного обслуживания населения

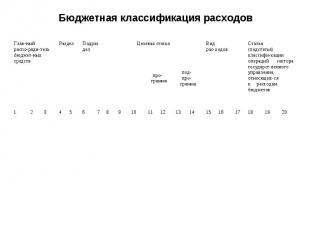

23 Бюджетная классификация расходов Глав-ный распо-ряди-тель бюджет-ных средств Раздел Подраз дел Целевая статья Вид рас-ходов Статья (подстатья) классифи-кации операций сектора государст-венного управления, относящих-ся к расходам бюджетов про- грамма под- про- грамма

24 Классификация расходов Бюджетная Экономическая (текущие и капитальные)

25 Разделы бюджетной классификации расходов: 1. Общегосударственные вопросы 2. Национальная оборона 3. Национальная безопасность и правоохранительная деятельность 4. Национальная экономика 5.Жилищно-коммунальное хозяйство 6. Охрана окружающей среды 7. Образование 8.Культура, кинематография 9. Здравоохранение 10. Социальная политика 11. Физическая культура и спорт 12. Средства массовой информации 13. Обслуживание государственного и муниципального долга 14. Межбюджетные трансферты общего характера бюджетам субъектов РФ и муниципальных образований

26 Динамика расходов федерального бюджета, млрд. руб.

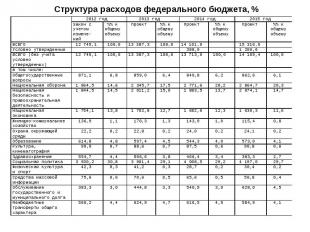

27 Структура расходов федерального бюджета, %

№ слайда 1

Тема 3. Теория доходов и расходов бюджета

№ слайда 2

Бюджетная классификация РФ – группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ, используемая для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающая сопоставимость показателей бюджетов бюджетной системы РФ.

№ слайда 3

Приказ Минфина от 28.12.2010 г. N 190н «Об утверждении указаний о порядке применения бюджетной классификации РФ»

№ слайда 4

Структура бюджетной классификации РФ: классификация доходов бюджетов; классификация расходов бюджетов; классификация источников финансирования дефицитов бюджетов; классификация операций публично-правовых образований (операций сектора государственного управления).

№ слайда 5

Доходы бюджета – поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с БК источниками финансирования дефицита бюджета.

№ слайда 6

Бюджетная классификация доходов 1 2 3 4 Главный админис-тратор доходов бюджета Вид доходов Подвид доходов Статья (подстатья) классифика-ции операций сектора государст-венного управления, относящихся к доходам бюджетов груп- па под- группа статья подстатья эле- мент 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

№ слайда 7

Классификация доходов Бюджетная классификация По уровню закрепления (собственные и регулирующие)

№ слайда 8

Бюджетная классификация доходов Группа Подгуппа Налоговые и неналоговые доходы налоги на прибыль, доходы; налоги на совокупный доход; доходы от внешнеэкономической деятельности; платежи при пользовании природными ресурсами; доходы от оказания платных услуг и компенсации затрат государства; доходы от продажи материальных и нематериальных активов; штрафы, санкции, возмещение ущерба; прочие Безвозмездные поступления безвозмездные поступления от нерезидентов; безвозмездные поступления от других бюджетов бюджетной системы РФ; безвозмездные поступления от государственных (муниципальных) организаций; безвозмездные поступления от негосударственных организаций; прочие Доходы от предпринимательской и иной приносящей доход деятельности доходы от собственности по предпринимательской и иной приносящей доход деятельности; рыночные продажи товаров и услуг; безвозмездные поступления от предпринимательской и иной приносящей доход деятельности; целевые отчисления от государственных и муниципальных лотерей.

№ слайда 9

Система налогов Российской Федерации Федеральные налоги Региональные налоги Местные налоги Специальные налоговые режимы Налог на добавленную стоимость Налог на имущество организаций Земельный налог Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) Акцизы Налог на игорный бизнес Налог на имущество физических лиц Упрощенная система налогообложения Налог на доходы физических лиц Транспортный налог Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности Налог на прибыль организаций Система налогообложения при выполнении соглашений о разделе продукции Налог на добычу полезных ископаемых Водный налог Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Государственная пошлина

№ слайда 10

Состав налоговых доходов бюджетов различных уровней НАЛОГОВЫЕ ДОХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА - доходы от федеральных налогов и сборов НАЛОГОВЫЕ ДОХОДЫ РЕГИОНАЛЬНЫХ БЮДЖЕТОВ - доходы от региональных налогов и сборов - доходы от федеральных налогов и боров, закрепленные за региональными бюджетами в соответствии с БК НАЛОГОВЫЕ ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ - доходы от местных налогов и сборов - доходы от региональных налогов и сборов, закрепленных за местными бюджетами законом субъекта РФ - доходы от федеральных налогов по нормативам, установленным в БК - доходы от федеральных налогов, закрепленных за бюджетами субъектов РФ, и дополнительно переданных местным бюджетами по нормативам, установленным законом субъекта РФ

№ слайда 11

Нормативы налоговых доходов Налог Вид налога Федеральный бюджет Бюджет субъекта Местный бюджет НДС федеральный 100 % Налог на прибыль федеральный 10 % 90 % НДФЛ федеральный 80 % 20 % Транспортный налог региональный 100 % Налог на имущество юридических лиц региональный 100 % Налог на имущество физических лиц местный 100 % Земельный налог местный 100 % УСН 100% ЕНВД 100% ЕСН 30% 70%

№ слайда 12

Основные неналоговые доходы бюджетов Вид неналоговых доходов ФЕДЕРАЛЬНЫЙ БЮДЖЕТ БЮДЖЕТ СУБЪЕКТА РФ МЕСТНЫЙ БЮДЖЕТ Доходы от использования имущества Находящегося в государственной собственности РФ Находящегося в государственной собственности субъектов РФ Находящегося в муниципальной собственности Доходы от платных услуг Оказываемых казенными учреждениями РФ Оказываемых казенными учреждениями субъектов РФ Оказываемых муниципальными бюджетными учреждениями Часть прибыли унитарных предприятий Федеральные унитарные предприятия Региональные унитарные предприятия Муниципальные унитарные предприятия Штрафы, конфискации, компенсации, средства, полученные в возмещение вреда В СООТВЕТСТВИИ С БЮДЖЕТНЫМ ЗАКОНОДАТЕЛЬСТВОМ РФ

№ слайда 13

Динамика доходов федерального бюджета, млрд. руб.

№ слайда 14

Расходы бюджета – выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с БК источниками финансирования дефицита бюджета.

№ слайда 15

Задачи управления расходами: определение политики, целей и необходимых для их достижения ресурсов; распределение ресурсов, необходимых для реализации поставленных целей; обеспечение выполнения конкретных задач наиболее эффективным образом.

№ слайда 16

Факторы, определяющие размеры и структуру расходов: характер внутреннего государственно-экономического устройства, его прочность; действующий правопорядок, способы его поддержки; стабильность международного государственного устройства, постоянства и характера обеспечения неприкосновенности границ.

№ слайда 17

Расходы государственного бюджета Обязательные расходы Экономические расходы Социальные расходы 1) государственное управление 2) обеспечение правопорядка 3) содержание вооруженных сил 1) создание и содержание государственной инфраструктуры 2) финансирование государственных организаций 3) экономическое регулирование и контроль 1) содержание нетрудоспособных и малоимущих 2) социально-культурные мероприятия

№ слайда 18

Расходные обязательства Бюджетные обязательства Денежные обязательства Публичные обязательства Публичные нормативные обязательства

№ слайда 19

Расходные обязательства Бюджетные обязательства Денежные обязательства Публичные обязательства Публичные нормативные обязательства запланированы сделка, договор Физические лица РФ, субъект РФ, МО Расходные обязательства Субвенции для осуществления делегированных полномочий Субвенции для осуществления делегированных полномочий Социальное обеспечение граждан

№ слайда 20

Бюджетные ассигнования - предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств. Виды: оказание государственных (муниципальных) услуг; социальное обеспечение населения; предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными (муниципальными) учреждениями; предоставление субсидий юридическим лицам, индивидуальным предпринимателям, физическим лицам - производителям товаров, работ, услуг; предоставление межбюджетных трансфертов; предоставление платежей, взносов, безвозмездных перечислений субъектам международного права; обслуживание государственного (муниципального) долга; исполнение судебных актов по искам к РФ, субъектам РФ, муниципальным образованиям о возмещении вреда, причиненного гражданину или юридическому лицу в результате незаконных действий (бездействия) органов государственной власти (государственных органов), органов местного самоуправления либо должностных лиц этих органов.

№ слайда 21

Направления регулирования объема и структуры государственных расходов: уровень (доля) централизации расходов в рамках государственного бюджета (в процентах от общей суммы расходов, отражаемых в балансе финансовых ресурсов, и в процентах к ВВП); распределение бюджетных расходов сообразно компетенции органов власти каждого уровня, регламентированной законодательно; отраслевая структура расходов; распределение расходов на текущие и капитальные; подразделение текущих расходов по элементам затрат и др.

№ слайда 22

Направление Из федерального бюджета Из бюджетов субъектов РФ Из местных бюджетов Управление Обеспечение деятельности федеральных органов государственной власти (законодательных, исполнительных, судебных) Обеспечение деятельности органов государственной власти субъектов РФ (законодательных и исполнительных) Обеспечение деятельности органов местного самоуправления Образование Содержание учреждений образования, находящихся в федеральной собственности Содержание учреждений образования, находящихся в собственности субъектов РФ Содержание муниципальных учреждений образования, находящихся в муниципальной собственности Дорожное строительство Федеральное дорожное строительство и содержание дорог федерального значения Региональное дорожное строительство и содержание дорог регионального значения Муниципальное дорожное строительство и содержание дорог местного значения Здравоохранение Содержание учреждений здравоохранения, находящихся в федеральной собственности Содержание учреждений здравоохранения, находящихся в собственности субъектов РФ Содержание муниципальных учреждений здравоохранения, находящихся в муниципальной собственности Транспорт - - Организация транспортного обслуживания населения

№ слайда 23

Бюджетная классификация расходов Глав-ный распо-ряди-тель бюджет-ных средств Раздел Подраздел Целевая статья Вид рас-ходов Статья (подстатья) классифи-кации операций сектора государст-венного управления, относящих-ся к расходам бюджетов про- грамма под- про- грамма 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

№ слайда 24

Классификация расходов Бюджетная Экономическая (текущие и капитальные)

№ слайда 25

Разделы бюджетной классификации расходов: Общегосударственные вопросы Национальная оборона Национальная безопасность и правоохранительная деятельность Национальная экономика Жилищно-коммунальное хозяйство Охрана окружающей среды Образование Культура, кинематография Здравоохранение Социальная политика Физическая культура и спорт Средства массовой информации Обслуживание государственного и муниципального долга Межбюджетные трансферты общего характера бюджетам субъектов РФ и муниципальных образований

№ слайда 26

Динамика расходов федерального бюджета , млрд. руб.

№ слайда 27

Презентация по теме "Налоги и бюджет" для уроков обществознания, экономики. Содержит дедактивный материал: можно испоьзовать и в электронном и бумажном варианте.

| Вложение | Размер |

|---|---|

| nalogi_i_byudzhet..ppt | 306 КБ |

Предварительный просмотр:

Подписи к слайдам:

Апастовская средняя школа Апастовского района Республики Татарстан Урок по обществознанию. Налоги и бюджет. Учитель : Насибуллина Гульнур Хайдаровна

Налоги как источник доходов государства. Ты можешь и не заметить, что у тебя всё идёт хорошо, но налоговая служба напомнит. Пьер Данинос.

Налоговая система – совокупность налогов, форм и методов их построения и взимания, определяемая законодательством государства. Налог как финансовая система. Элементы налога.

Экономическая сущность налога : Часть валового внутреннего продукта. Часть себестоимости продукта. Часть прибыли. Часть личного дохода работника. Методы налогообложения . Прямое. Косвенное. Двойное. Налоговая декларация.

Функции налогов. Фискальная. Регулирующая. Контрольная. Социальная.

Прямые налоги: Платит сам налогоплательщик из своей прибыли независимо от статуса его лица ( юридического или физического). Виды: Налог на прибыль. Налоги на имущество. Налоги на доход. Ресурсные платежи.

Косвенные налоги: Платит потребитель продукции, выпускаемой и продаваемой на рынке товаров, работ и услуг. Виды: Налог на добавленную стоимость. Акцизы. Таможенные пошлины. Налог на операции с ценными бумагами.

Виды налогов : Федеральные налоги. Региональные налоги . Местные налоги .

Федеральные налоги: Налог на добавленную стоимость. Акцизы на отдельные группы и виды товаров. Подоходный налог. Таможенная пошлина. Гербовый сбор. Налог на наследуемое и даримое имущество .

Региональные налоги: Налог на имущество предприятий. Лесной налог. Сбор с юридических лиц на нужды образовательных учреждений.

Элементы налога . Носитель налога – лицо, с которого удерживается налог . Источник налога – доход , из которого уплачивается налог . Налогоплательщик Объект налога: доход, имущество, товары.

Налоговые системы . Пропор- циональная Прогрес- сивная Регрес – сивная

Бюджет. Доходы: налоги, сборы. Расходы: социальные выплаты и гарантии.

Автор – Насибуллина Гульнур Хайдаровна Учитель истории и обществознания высшей квалификационной категории Апастовской средней школы Апастовского района Республики Татарстан Апастово, 2003 г.

По теме: методические разработки, презентации и конспекты

Материалы подходят для использования при подготовке к ЕГЭ по обществознанию.

ПМ 01, 02, 03, 04, 05 Рабочая программа по бух-учету, по налогам, для специальности 080110 и рабочие программы по налогам и бух-учету для специальности 080114 и программа экзаменов для ПМ 01 и 02

Рабочие программы:ПМ 01 -Документирование хозяйственных операций и ведение бухгвалтерского учета имущества организацииПМ 02-Ведение бухучета источников формирования имущества, выполнения работ по инве.

Урок по технологии на тему «Бюджет семьи. Доходная и расходная части бюджета» для 9 класса

Урок по теме сопровождается слайдовой презентацией, раскрывает понятия "бюджет семьи", "расходная и доходная части бюджета", привлекает учеников к активному участию в формировании семейного бюджета.

Рабочая программа профессионального модуля (далее рабочая программа) – является частью рабочей основной профессиональной образовательной программы в соответствии с ФГОС по специальности СПО 080114 «Эк.

Рассматриваются вопросы: Налог, налоговая система. Функции и виды налогов. принципы налогообложения. Государственный бюджет. Сбалансированность бюджета.

«Налоги: система налогов, их функции» Конспект урока по обществознанию, 8 класс

Урок комплексного применения знаний и умений (урок закрепления)Предметные результаты. Научатся: характеризовать налоговую политику государства, понимать необходимость своевременной уплаты налого.

Презентация к уроку «Налоги: система налогов, их функции»

Презентация включает в себя фрагмент из мультфильма «Чиполлино» созданный в 1961 году режиссёром-мультипликатором Борисом Дёжкиным по мотивам сказки «Приключения Чиполлино» ита.

Код для использования на сайте:

Скопируйте этот код и вставьте себе на сайт

Для скачивания поделитесь материалом в соцсетях

После того как вы поделитесь материалом внизу появится ссылка для скачивания.

Подписи к слайдам:

Презентация подготовлена учителем ФКГОУ сош № 4 МО РФ Латыповой О.Ш.

Слово «бюджет» имеет средневековые корни. Оно происходит от старонормандского «bougette» – сумка, кожаный мешок, мешок с деньгами.

-это смета доходов и расходов государства на определеный период времени, составленная с указанием источников поступления государственных доходов и направлений, каналов использования денег

составляется правительством и утверждается высшими законодательными органами страны.

регулирующая (регулирует денежные потоки государства)

контролирующая (легально контролирует действия правительства)

информационная ( содержит информацию о намерениях правительства)

направляющая (определяет параметры экономической деятельности, задаёт рамки возможных действий правительства)

ФУНКЦИИ ГОСУДАРСТВЕННОГО БЮДЖЕТА

БЮДЖЕТНАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ

- это, основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права совокупность федерального бюджета ,бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов

УРОВНИ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Составляют бюджет и отвечают за его исполнение

Органы исполнительной власти

Органы законодательной власти

Бюджеты субъектов РФ

Правительства (администрации субъектов РФ)

Государственные собрания, областные думы, парламенты и др

( городские, районные, сельские бюджеты)

Городские, районные, сельские администрации во главе с мэрами, старостами и др.

Выборные собрания, районные, городские советы, думы, земствв, муниципальные комитеты и др

УРОВНИ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

ДОХОДНАЯ И РАСХОДНАЯ ЧАСТИ ГОСУДАРСТВЕННОГО БЮДЖЕТА

показывает на какие цели направляются аккумулированные государством средства

Доходная часть показывает, откуда поступают денежные средства для финансирования всех сфер жизни общества

ИСТОЧНИКИ ГОСУДАРСТВЕННОГО БЮДЖЕТА

ИСТОЧНИКИ ГОСУДАРСТВЕННОГО БЮДЖЕТА

Налоги - обязательные платежи, взимаемые государством (центральными и местными органами власти) с физических и юридических лиц в государственные и местные бюджеты.

- Государственные займы

Государственные займы – это такие кредиты и ------ -заимствования, при которых государство выступает как поручитель для погашения займа для иного заемщика или берет на себя все обязательства по выплате долга.

ИСТОЧНИКИ ГОСУДАРСТВЕННОГО БЮДЖЕТА

ИСТОЧНИКИ ГОСУДАРСТВЕННОГО БЮДЖЕТА

ДОХОДЫ ОТ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

-поступления средств от централизованного экспорта и прочие поступления от внешнеэкономической деятельности; оплата процентов по государственным кредитам, предоставленным правительствам иностранных государств; таможенные сборы и др.

ИСТОЧНИКИ ГОСУДАРСТВЕННОГО БЮДЖЕТА

ДОХОДЫ ОТ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ ГОСУДАРСТВА

- это доходы от государственных предприятий; программ по развитию атомной энергии, радиоэлектронной промышленности, созданию ЭВМ, освоению космоса, смешанных предприятий и пр. Практически на средства государства ведутся фундаментальные научные исследования.

НЕНАЛОГОВЫЕ ИСТОЧНИКИ БЮДЖЕТА

- доходы от продажи и использования имущества, находящегося в государственной или муниципальной собственности,

- доходы от платных услуг, оказываемых казенными учреждениями;

- средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам муниципальным образованиям, и иные

суммы принудительного изъятия;

- средства самообложения граждан.

Текущие расходы-расходы на содержание государственного аппарата, правоохранительных органов, на поддержание обороноспособности страны, финансирование научных исследований, образования, медицины ,поддержка отдельных отраслей или выплаты по государственным долгам.

РАСХОДЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА. ТЕКУЩИЕ РАСХОДЫ

Капитальные расходы – строительство новых предприятий, увеличение собственности государства, инвестиции в проекты, связанные с разработкой инноваций в самых разных сферах экономики.

РАСХОДЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА. КАПИТАЛЬНЫЕ РАСХОДЫ

РАСХОДЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА 2016 г.

Профицит госбюджета- это превышение доходов над расходами.

Дефицит госбюджета — это превышение расходов над доходами

— предполагает равное соотношение расходов и доходов.

СПОСОБЫ СОКРАЩЕНИЯ ДЕФИЦИТА ГОСУДАРСТВЕННОГО БЮДЖЕТА

сокращение государственных расходов;

продажа государственной собственности;

приватизация государственных предприятий;

внешние и внутренние займы;

Внебюджетные фонды — это форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности

Социальные внебюджетные фонды :

Фонд социального и обязательного медицинского страхования

Федеральная служба по труду и занятости

Экономические внебюджетные фонды:

фонд развития промышленности

финансовые фонды поддержки отраслей

инвестиционные фонды и др.

Государственный долг – это сумма невыполненных государством обязательств .Он возникает в результате длительного дефицита госбюджета.

Внутренний государственный долг

Долговые обязательства правительства перед юридическими и физическими лицами

Внешний государственный долг

Задолженность по внешним займам и невыплаченным процентам международным организациям, банкам

РЕСТРУКТУРИЗАЦИЯ ГОСУДАРСТВЕННОГО ДОЛГА

Реструктуризация кредита — действия кредитора по изменению условий погашения кредита. Эти действия направлены в первую очередь на облегчение обслуживания долга. Самый распространенный вид реструктуризации — пролонгация кредита, в некоторых случаях банки идут на уменьшение процентной ставки по выданным займам.

Конспект урока

Название предмета и класс: экономика, 11 класс

Номер урока и название темы: урок №10 «Государственный бюджет»

Перечень вопросов, рассматриваемых в теме:

- Понятие государственного бюджета.

- Сальдо бюджета. Сбалансированный, дефицитный, профицитный бюджет.

- Консолидированный бюджет. Бюджетная система Российской Федерации.

- Доходы и расходы государственного бюджета.

- Источники финансирования дефицита бюджета. Государственный долг.

Глоссарий по теме: государственный бюджет, сальдо бюджета, консолидированный бюджет, доходы государственного бюджета, расходы государственного бюджета, государственный долг, источники финансирования дефицита бюджета.

Теоретический материал для самостоятельного изучения

В переводе с английского «budget» (бюджет) – это сумка или кошелёк. Словарное определение понятия следующее:

Государственный бюджет – основной финансовый план государства на определённый период времени, объединяющий главные доходы и расходы государства и имеющий силу закона.

Главный финансовый документ действительно имеет силу закона, поскольку разрабатывается Министерством финансов РФ, утверждается и принимается Госдумой РФ, исполняется Правительством РФ, проверяется на исполнение Счётной палатой РФ.

Государственный бюджет состоит из расходной и доходной частей.

Доходная его часть показывает, откуда поступили средства для бюджета. Главный источник доходной части бюджета – это налоги. Именно в этой форме бюджет получает около 75% всех доходов. Кроме того, источниками доходной части являются так называемые неналоговые доходы: доходы от внешнеэкономической деятельности (например, торговля с другими странами); доходы от имущества, принадлежащего государству; поступления из целевых бюджетных фондов (фонды социального страхования, фонд обязательного медицинского страхования, пенсионные фонды); доходы от государственных облигаций. Это так называемые внутренние неналоговые доходы. Не стоит забывать и внешние неналоговые поступления, т.е. средства, которые иностранные государства предоставляют на возвратной основе, по сути являющиеся процентными ссудами.

Расходная часть бюджета показывает, на какие цели направляются собранные государством средства. Государство через бюджет перераспределяет полученные доходы и направляет средства на реализацию государственной экономической политики, а именно на реализацию функций государства как важнейшего социального института и достижение его целей. В нашей стране расходы бюджета направлены на социальное обеспечение, поддержание обороноспособности, правоохранительную деятельность, государственное управление, обслуживание государственного долга, предоставление дотаций предприятиям, развитие инфраструктуры (связь, транспорт, внешнее энергоснабжение и др.).

Бюджетная политика предполагает определённое соотношение между доходной и расходной частями бюджета. Разность между доходами и расходами бюджета называется сальдо.

Бюджет считается сбалансированным, если доходы равны расходам. Сальдо такого бюджета равно нулю.

Дефицитный бюджет имеет отрицательное сальдо. Это значит, что расходы выше доходов.

Бюджет профицитный, если расходы ниже полученных доходов. Профицитный бюджет имеет положительное сальдо.

Бюджетная система РФ – это основанная на экономических отношениях и юридических нормах совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

У бюджета федерации есть определённая иерархия. Государственный бюджет отражает доходы и расходы федеральных органов власти, региональный бюджет — региональных (краевых, областных и т.д.), муниципальный — муниципальных. Свод бюджетов всех уровней называется консолидированным бюджетом.

Рисунок 1 – Консолидированный бюджет

Если же госбюджет испытывает дефицит, то государство вынуждено искать внутренние и внешние источники покрытия бюджетного дефицита.

К внешним источникам финансирования относятся государственные займы. Это могут быть займы у международных организаций, иностранных банков, полученные как на льготных, так и на коммерческих условиях, либо займы у правительств иностранных государств.

Внутренние источники решения вопроса дефицитности бюджета – это, прежде всего, займы внутри страны у фирм и домашних хозяйств посредством выпуска государственных облигаций и эмиссия денег.

Использование каждого названного способа решения бюджетного дефицита имеет свои недостатки, поскольку практически за каждым способом стоит государственный долг.

Государственный долг – это сумма задолженности государства кредиторам по внутренним и внешним обязательствам, включая начисленные по ним проценты. Выплата процентов по задолженности и постепенное погашение основной суммы долга называется обслуживанием долга.

Если государство использует внешние займы, то образуется государственный долг перед иностранными государствами и организациями, и обслуживание долга становится длительным и обременительным процессом, прежде всего, для будущих поколений. Если государство использует внутренние источники решения бюджетного дефицита, например, эмиссию наличных денег, то возникает угроза инфляции. Если инфляция принимает угрожающие размеры, то государство вынуждено сокращать бюджетные расходы. В ситуации выпуска ценных бумаг, т.е. внутреннего займа, образуется государственный долг перед гражданами и предприятиями внутри страны.

Очевидно, что каждый гражданин страны заинтересован в том, чтобы финансовый план государства был рационально составлен и ответственно расходовался.

Примеры и разбор решения заданий тренировочного модуля

1. Определите бюджетное сальдо, принимая во внимание все условия государственной бюджетной политики.

Рисунок 2 – Пример задания практического модуля

Для того, чтобы определить сальдо государственного бюджета – разность между его доходами и расходами – в соответствии с заданными условиями, необходимо следовать следующему алгоритму, решая первую задачу:

1. Из суммы государственных доходов вычесть расходы:

1000 – 900 = 100 ден. ед.

2. Определить сумму, которую государство должно выплачивать, обслуживая государственный долг:

6000 ⋅ 0,05 = 300 ден. ед.

3. Приняв во внимание, что сальдо госбюджета – 100 ден. ед., а на обслуживание долга необходимо 300 ден. ед., получаем:

100 – 300 = –200 ден. ед.

Таким образом, очевидно, что бюджетное сальдо равно –200 ден. ед., что говорит о дефицитном бюджете. Дефицитный бюджет всегда имеет отрицательное сальдо.

Вторая задача решается аналогично:

1. Из суммы государственных доводов вычесть расходы:

1200 – 900 = 300 ден. ед.

2. Определить сумму, которую государство должно выплачивать, обслуживая государственный долг:

6000 ⋅ 0,05 = 300 ден. ед.

3. Приняв во внимание, что сальдо госбюджета – 300 ден. ед., а на обслуживание долга необходимо 300 ден. ед., получаем:

300 – 300 = 0 ден. ед.

Таким образом, очевидно, что бюджетное сальдо равно 0 ден. ед. что говорит о сбалансированном бюджете. Сальдо такого бюджета равно нулю.

Ответ: на рисунке 3.

Рисунок 3 – Пример решения задания практического модуля

2. В таблице представлены доходы государственного бюджета. Распределите перечисленные под таблицей доходы, группируя их по источникам поступления.

Рисунок 4 – Пример задания практического модуля

Для того чтобы корректно выполнить данное задание, необходимо:

- актуализировать понятие «налоги» (обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства), акцентируя внимание на том, что налог – это прежде всего принудительный платеж;

- ответить на вопрос о том, кто осуществляет взносы на социальное страхование. Получив ответ на этот вопрос, станет очевидно, что граждане, осуществляя отчисления на социальное страхование, вносят в определённой степени принудительные платежи;

- сформулировать определение понятия «приватизация» (форма преобразования собственности, представляющая собой процесс передачи-продажи (полной или частичной) государственной (муниципальной) собственности в частные руки), обратив внимание, что приватизация может предполагать продажу, следовательно, и доход;

- прибыль от государственных предприятий – это, безусловно, не налог, но доход.

Ответ: на рисунке 5.

Рисунок 5 – Пример решения задания практического модуля

Основная и дополнительная литература по теме урока:

- Королёва Г. Э. Экономика. 10-11 классы: Учебник для учащихся общеобразовательных учреждений / Г. Э. Королёва, Т. В. Бурмистрова. – М. : Вентана-Граф, 2017. – 192 с. : ил. – С. 140–142.

- Шевчук В. А., Шевчук Д. А. Макроэкономика. Конспект лекций. – М. : Высшее образование, 2009. – 145 с. – С. 112–120.

Читайте также: