2010 таможенных пошлин в беларуси

Опубликовано: 07.05.2024

2) 100 пар х 1,8 евро х 4 100 бел. руб. за 1 евро = 738 000 бел. руб.;

С 27 ноября 2009 г. (даты принятия Решения) полномочия по ведению ЕТТ предоставляются Комиссии таможенного союза (п. 7 Решения).

Соглашение, Решение и Протокол о предоставлении тарифных льгот от 12.12.2008 (далее - Протокол о предоставлении тарифных льгот), который вступает в силу с 1 января 2010 г., предусматривают следующие подходы к предоставлению тарифных льгот при ввозе в Республику Беларусь товаров из третьих стран.

При ввозе товаров на единую таможенную территорию могут применяться тарифные льготы. Такие льготы могут применяться в виде освобождения от уплаты ввозной таможенной пошлины или снижения ставки ввозной таможенной пошлины (ст. 5 Соглашения).

В целом отметим, что с даты предоставления Комиссии таможенного союза полномочий по ведению ЕТТ применение тарифных льгот при ввозе товаров на таможенные территории государств - участников таможенного союза, в т.ч. на таможенную территорию Республики Беларусь, в случаях, не предусмотренных ст. 5 и п. 1 ст. 6 Соглашения, будет осуществляться на основании решений Комиссии таможенного союза, принимаемых консенсусом. Изложенное определено ст. 2 Протокола о предоставлении тарифных льгот.

Освобождение от уплаты ввозной таможенной пошлины предусмотрено ст. 5 и п. 1 ст. 6 Соглашения. Освобождению подлежат: - товары, ввозимые под таможенным контролем в рамках соответствующих таможенных режимов, установленных таможенным законодательством; - товары, ввозимые в качестве вклада иностранного учредителя в уставный (складочный) капитал в пределах сроков, установленных учредительными документами для формирования этого капитана; - товары, ввозимые в рамках международного сотрудничества государств - участников таможенного союза в области исследования и использования космического пространства, а также соглашений об услугах по запуску космических аппаратов, по перечню, утверждаемому Комиссией таможенного союза; - транспортные средства, осуществляющие международные перевозки грузов, багажа и пассажиров, а также предметов материально-технического снабжения и снаряжения, топлива, продовольствия и другого имущества, необходимого для их нормальной эксплуатации на время следования в пути, в пунктах промежуточной остановки или приобретенного за границей в связи с ликвидацией аварии (поломки) этих транспортных средств; - продукция морского промысла судов государств - участников таможенного союза, а также судов, арендованных (зафрахтованных) юридическими лицами и физическими лицами государств - участников таможенного союза; - товары, ввозимые для официального или личного пользования представителями третьих стран, имеющими право на беспошлинный ввоз таких предметов на основании международных договоров государств - участников таможенного союза или их законодательства; - валюта государств - участников таможенного союза, валюты третьих стран (кроме используемой для нумизматических цепей), а также ценные бумага в соответствии с законодательством государств - участников таможенного союза; - товары, ввозимые в качестве гуманитарной помощи и (или) в целях ликвидации последствий аварий и катастроф, стихийных бедствий; - товары, кроме подакцизных (за исключением легковых автомобилей, специально предназначенных для медицинских целей), ввозимые в качестве безвозмездной помощи (содействия), а также в благотворительных целях по линии третьих стран, международных организаций, правительств, в т.ч. для оказания технической помощи (содействия); - товары, ввозимые в рамках таможенных режимов, установленных правовыми актами в области таможенного регулирования и предусматривающих освобождение от обложения ввозными таможенными пошлинами; - товары, подлежащие обращению в собственность государств - участников таможенного союза, в случаях, предусмотренных их законодательством. Наряду с вышеизложенным п. 6 Решения установлено, что помимо тарифных льгот, определенных в ст. 5 и п. 1 ст. 6 Соглашения (перечислены выше), применяются тарифные льготы в виде освобождения от ввозной таможенной пошлины следующих товаров: - моторных транспортных средств товарной позиций 8703 ТН ВЭД, произведенных хозяйствующими субъектами государств - участников таможенного союза с применением понятия "промышленная сборка" при выполнении одного из установленных Решением критериев; - моторных транспортных средств товарных позиций 8701, 8702, 8704, 8705 ТН ВЭД, произведенных хозяйствующими субъектами государств - участников таможенного союза с применением понятия "промышленная сборка" при выполнении условий, определяемых отдельным решением Комиссии таможенного союза; - предметов материально-технического снабжения и снаряжения, топлива, продовольствия и другого имущества, вывозимого за пределы территории таможенного союза для обеспечения деятельности судов государств - участников таможенного союза и судов, арендованных (зафрахтованных) юридическими лицами и физическими лицами государств -участников таможенного союза, осуществляющих рыболовство; - оборудования, включая машины, механизмы, а также материалов, входящих в комплект поставки соответствующего оборудования, и комплектующих изделий (за исключением подакцизных), ввозимых в счет кредитов, предоставленных иностранными государствами и международными финансовыми организациями в соответствии с международными договорами государств - участников таможенного союза; - приобретенного за счет целевых средств бюджетов государств-участников оборудования для производства детского питания (комплектующих и запасных частей к нему), аналоги которого не производятся на территории таможенного союза, а также оборудования для производства детского питания (комплектующих и запасных частей к нему), приобретенного за счет связанных иностранных кредитов, предоставленных иностранными государствами или правительствами иностранных государств; - плавучих судов, регистрируемых в международных реестрах судов, установленных законодательством государств - участников таможенного союза; - товаров, за исключением подакцизных, ввозимых в целях проведения XXII Олимпийских зимних игр и XI Паралимпийских игр в г. Сочи, VII зимних Азиатских игр 2011 г. в г. Астане и г. Алматы, Чемпионата мира по хоккею в 2014 г. в г. Минске; - судов рыбопромыслового флота, плавающих под флагом одного из государств - участников таможенного союза, в отношении которых за пределами таможенной территории государства - участника таможенного союза были выполнены работы по капитальному ремонту и (или) модернизации; - технологического оборудования, комплектующих и запасные частей к нему, сырья и материалов, ввозимых для исключительного использования на территории государства - участника таможенного союза в рамках реализации инвестиционного проекта, соответствующего приоритетному виду деятельности (сектору экономики) государства - участника таможенного союза в соответствии с законодательством этого государства - участника таможенного союза; - золота, серебра и платины в слитках (с установленным уровнем содержания драгоценных металлов), ввозимых центральными (национальными) банками государств - участников таможенного союза; - товаров, ввозимых из третьих стран в качестве вклада учредителя в уставный (складочный) капитал (фонд) в пределах сроков, установленных учредительными документами для формирования этого капитала (фонда) в порядке, предусмотренном законодательством государств - участников таможенного союза.

Соглашение, Решение и Протокол о единой системе тарифных преференции таможенного союза от 12.12.2008 (далее - Протокол о единой системе тарифных преференций), который вступает в силу с 1 января 2010 г., предусматривают следующие подходы в предоставлении тарифных преференций при ввозе в Республику Беларусь товаров из третьих стран.

Единая система тарифных преференций таможенного союза применяется в целях содействия экономическому развитию развивающихся и наименее развитых стран (ст. 7 Соглашения).

Так, в отношении товаров, происходящих из развивающихся стран - пользователей единой системы тарифных преференций таможенного союза и ввозимых на единую таможенную территорию, предусмотрено применение ставок ввозных таможенных пошлин в размере 75 % от ставок ввозных таможенных пошлин, установленных ЕТТ.

В отношении товаров, происходящих из наименее развитых стран - пользователей единой системы тарифных преференций и ввозимых на единую таможенную территорию, предусмотрено применение нулевых ставок ввозных таможенных пошлин.

Для целей предоставления вышеуказанных тарифных преференций перечни развивающихся и наименее развитых стран - пользователей единой системы тарифных преференций таможенного союза утверждены Решением (приложения 2 и 3 соответственно). Решением также утвержден Перечень товаров, происходящих из развивающихся стран и наименее развитых стран, в отношении которых при ввозе на единую таможенную территорию предоставляются тарифные преференции (приложение 4 к Решению).

На сегодня предоставление тарифных преференций при ввозе в Беларусь товаров, происходящих из развивающихся или наименее развитых стран, предусмотрено Декретом Президента РБ от 18.04.2003 №14 "Об установлении тарифных преференций" (далее - Декрет № 14). Такие преференции предоставляются в виде снижения ставок ввозных таможенных пошлин на 25 % в отношении товаров, происходящих из развивающихся стран (территорий), либо в виде освобождения от обложения ввозными таможенными пошлинами в отношении товаров, происходящих из наименее развитых стран (территорий). Перечень товаров, при ввозе которых применяются такие преференции, определен в настоящее время приложением 3 к Декрету № 14.

Сопоставив действующие и вновь принятые (вступающие в силу с 1 января 2010 г.) перечни указанных стран, можно отметить, что перечни развивающихся и наименее развитых стран, определенные Решением, отличаются от аналогичных перечней, установленных Декретом № 14. В первый из них дополнительно входят Албания, Антигуа и Барбуда, Бермудские острова, Босния и Герцеговина, Ботсвана, Специальный административный район Китая Гонконг, Гренада, Республика Кабо-Верде, Македония, Нидерландские Антильские острова, Сен-Китс и Невис, Сент-Люсия, Республика Сербия, Турция, Хорватия, Республика Черногория (отсутствуют -Республика Ангола и Антильские острова). Во второй дополнительно входят Республика Ангола, Демократическая Республика Конго, Республика Сенегал, Демократическая Республики Восточный Тимор, Эритрея (отсутствуют - Республика Ботсвана, Заир, Республика Кабо-Верде).

В свою очередь, перечни товаров, определенные Решением и Декретом № 14, на которые распространяются рассматриваемые преференции, аналогичны.

Напомним, что на данный момент вышеуказанные тарифные преференции предоставляются при одновременном соблюдении следующих правил: - правила непосредственной закупки. По Правилам определения страны происхождения товаров развивающихся стран при предоставлении тарифных преференций в рамках Общей системы преференций между правительствами стран - участниц СНГ от 12.04.1996 товар рассматривается как непосредственно закупленный, если импортер приобрел его у лица, зарегистрированного в установленном порядке в качестве субъекта предпринимательской деятельности в развивающейся или наименее развитой стране (территории), на которую распространяется тарифный преференциальный режим; - правила прямой отгрузки. Прямой отгрузкой (поставкой) считается поставка товаров, транспортируемых из развивающейся или наименее развитой страны (территории), на которую распространяется тарифный преференциальный режим, в страну, предоставившую тарифные преференции без провоза через территорию другого государства. Правилу прямой отгрузки отвечают также товары, транспортируемые через территорию одной или нескольких стран вследствие географических, транспортных, технических или экономических причин, при условии, что товары в странах транзита, в т.ч. при их временном складировании на территории этих стран, находятся под таможенным контролем. Этому правилу соответствуют также товары, закупленные импортером на выставках или ярмарках, при выполнении следующих условий: - товары были поставлены с территории развивающейся или наименее развитой страны (территории), на которую распространяется тарифный преференциальный режим, на территорию страны проведения выставки или ярмарки и оставались под таможенным контролем при их проведении; - товары с момента их отправки на выставку или ярмарку не использовались в каких-либо иных целях, кроме демонстрационных; - товары ввозятся в страну, предоставившую тарифные преференции, в том же состоянии, в котором они были поставлены на выставку или ярмарку, без учета изменений состояния товаров вследствие естественного износа либо убыли при нормальных условиях транспортировки и хранения.

Решением предусмотрено, что с 1 января 2010 г. предоставляются также льготы по уплате ввозных таможенных пошлин, установленные международными договорами государств - участников таможенного союза, подписанными до 1 января 2010 г., до унификации и (или) прекращения действия этих международных договоров в соответствии с их заключительными положениями.

В связи с этим отметим, что на основании Соглашения о создании зоны свободной торговли от 15.04.1994 и Указа № 699 товары, происходящие из стран, перечисленных в приложении 2 к Указу № 699, в торгово-экономических отношениях с которыми Республика Беларусь применяет режим свободной торговли (в их число входят страны СНГ, а также Грузия), и ввозимые на таможенную территорию Республики Беларусь из этих стран, ввозными таможенными пошлинами не облагаются. Представляется, что данная льгота ввиду ее установления международным договором сохранит свое действие и с 1 января 2010 г.

Напомним, что для получения такого освобождения необходимо в первую очередь подтвердить происхождение указанных товаров. Порядок подтверждения происхождения таких товаров для целей применения режима свободной торговли определен постановлением Совета Министров РБ от 10.10.2007 № 1306 "О некоторых вопросах определения страны происхождения товаров" и предусматривает обязательное представление сертификата о происхождении товара формы СТ-1 в отношении партии товара фактурной стоимостью, эквивалентной 5 000 долл. США и более, а также при регулярных поставках (чаще чем один раз в 90 дней) одним и тем же экспортером одному и тому же импортеру партий товара фактурной стоимостью, эквивалентной менее 5 000 долл. США.

Непосредственно сами условия применения режима свободной торговли определены в настоящее время п. 9 Правил определения страны происхождения товаров, утвержденных Решением Совета глав правительств СНГ от 30.11.2000, и предусматривают одновременное выполнение следующих требований: - товар экспортируется на основании договора между резидентом одного из государств-участников и резидентом другого государства - участника Соглашения о создании зоны свободной торговли; - товар ввозится с таможенной территории одного государства-участника на таможенную территорию другого государства - участника названного Соглашения. При этом товар не должен покидать территории государств - участников данного Соглашения, кроме случаев, если такая транспортировка невозможна в силу географического положения государства-участника или отдельной его территории, а также случаев, согласованных компетентными органами государств - участников Соглашения, экспортирующих и импортирующих товары. Для подтверждения выполнения перечисленных условий при таможенном оформлении товаров используются следующие документы: - внешнеторговый договор; - товаротранспортные документы (железнодорожные, автотранспортные и авианакладные, коносамент); - счет-фактура (инвойс), счет-проформа (инвойс-проформа); - документы, подтверждающие в случае необходимости статус резидента государства - участника Соглашения о создании зоны свободной торговли.

Вниманию читателей: Указом Президента РБ от 19.11.2009 № 560 "О проведении переговоров по проекту международного договора и его подписании" одобрен проект соглашения, предусматривающий новую редакцию Правил определения страны происхождения товаров в СНГ.

«Таможенное оформление в Беларуси дешевле – это очевидно», − говорят одни таможенные брокеры. «Да это сплошь черно-серые схемы и от лукавого», − непримиримы другие. ПРОВЭД побеседовал с участниками рынка с той и с этой стороны, чтобы понять, в каком случае таможенная очистка в Беларуси имеет смысл, в каком не имеет, а когда это действительно подразумевает не совсем честные с точки зрения российского законодательства обстоятельства.

Растаможить товар может только резидент республики. То есть российской компании необходимо либо обзавестись в соседней стране «дочкой», либо найти там партнера. Некоторые российские брокеры имеют, например, контракт с «Белтаможсервисом», ставшим широко известным после конфликта с главой Россельхознадзора Сергеем Данквертом и многочисленными историями с реэкспортом в Россию санкционной продукции.

«Если вы хотите оформиться в Беларуси, вам нужен договор таможенного представителя и хранения СВХ, они у нас почти у всех идут вместе. На каждый товар подаётся электронное уведомление, которое хранится в базе на контроле, пока не получим разрешение, потом оно снимается, и товар покидает зону таможенного контроля или таможенный склад и т.д., − рассказывает представитель таможенного брокера в Беларуси. − В среднем размещение в зоне таможенного контроля стоит 25-30 у.е. Оформление импортных деклараций в Национальной автоматизированной системе электронного декларирования (НАСЭД) стоит 35,22/37/38 евро − это по 3 минским − и 41 евро, это Брест. Оформление импортных деклараций со стоимостью партии товара от 100 000 евро − 97,80 евро/95/92 евро, в Бресте − от 110 евро.

Но в Бресте в общей массе дешевле будет, там большая конкуренция, больше чем в Минске, так как граница.

10% НДС в Беларуси уплачивается по указу и по исключениям. Мы в основном работали с детскими игрушками, и там как раз 10% НДС и пошлина − в основном 5-10%».

«НДСная схема не является какой-то криминальной, − говорит другой опытный брокер. − Ты продавец из Беларуси, ты завез товар. Растамаживать надо на белорусскую контору. Если ты изначально завозишь в Беларусь товар с целью продать в другую страну, то тебе дается отсрочка на уплату НДС. Завел товар в РБ, заплатил пошлину, сборы, и тут же купля-продажа на РФ, российская контора покупает товар. В своей стране она обязана заплатить НДС, по российским ставкам это 18%, если речь не идет о льготных категориях.

Документы о том, что НДС уплачен в России, отправляются в «дочку» или партнеру в РБ, там они подкладываются к той декларации, которая была при таможенном оформлении, и НДС, который был 0%, он считается погашенным».

«Сейчас работает схема по импорту товаров из ЕС. Они поставляются на таможенный склад, а оттуда идет продажа в РФ. Так, например, украинское масло продается в Беларусь, помещается на таможенный склад для маркировки ЕАС, идет оформление процедуры ИМ40 и в тот же день находятся покупатели из РФ.

Одни товарищи рассказали, что по санкционке − выгодоприобретатель в 100 случаях из 100 − это лица в РФ. Наши резиденты оформляют ИМ40, а потом покупатели из РФ забирают товар, в принципе любой, кто платит, может забрать.

В Беларуси ведь нет понятия санкционки, это в РФ придумали. А мы со всеми сотрудничаем, даже Россия сейчас заинтересована в украинском товаре, так как он в Беларусь приходит свободным от уплаты пошлин. Если оформлять на российской таможне, то процедура пойдет по форме А с уплатой пошлины. Нюансов очень много. Вот в РФ все бегают с этой маркировкой ЕАС, а у нас таких проблем нет, мы даже украинские ГОСТы признаем», − говорит белорусский брокер.

«Белорусская таможня позволяет ввозить товар по «убитым» ценам. И это может использоваться как при полностью «белом» оформлении, так и при «сером». Платишь пошлину от той стоимости, по которой заявился, и спокойно направляешь груз дальше. Не надо замораживать деньги для обеспечения, как это делается в России», − говорит другой брокер.

«Белорусы по ряду товаров разрешают оформляться по самой низкой проходной цене, которая есть в их в статистике», − уверяют в компании, которая имеет на той стороне белорусского партнера.

«Таможенная пошлина уплачивается по ставке Единого таможенного тарифа, она рассчитывается исходя из фактурной стоимости. Если риск сработает, будете доказывать свою цену, и потом ГосКонтроль больше вымотает», − предостерегает представитель белорусской компании.

В тематических сообществах прошла новость о том, что с 1 марта у всех белорусских операторов поднимаются ставки. Однако вряд ли это отпугнет любителей «белорусской схемы».

«Да, мы наблюдаем уход части потока на Санкт-Петербург, но не сказать, что это массово. Если на 10-15% переменились объемы оформления, так это только эйфория, что таможня РФ в электронике заработала и вроде станет прозрачная. Но это надо подождать. А ставки операторов – было снижение с июля по сентябрь. Потом выросли на 5-10%», − отмечает он.

Некоторые брокеры, которым доводилось работать через Беларусь, безапелляционно и кратко отвечают: «Очень серая схема. Мы ушли оттуда несколько лет назад».

Начнем с самих автомобилей, так как для начала стоит определится, стоит ли игра свеч. Оговоримся, что подержанные автомобили одних и тех же марок и моделей в России и Беларуси стоят плюс-минус сопоставимо, так что особого смысла ехать за подержанным "Логаном" или "Короллой" к соседям смысла нет. Ехать надо за теми машинами, которые у нас не продаются, либо не продаются в интересных версиях или комплектациях.

Главными особенностями белорусского авторынка является его почти полная европеизация. То есть, в Беларуси популярно то, что популярно в Европе. Основными трендами являются наличие огромного количества универсалов, всевозможных вэнов, дизельных автомобилей, а также любовь белорусов к простой механической коробке передач.

Кроме того, при одинаковых пробегах автомобили из Беларуси находятся в куда лучшем техническом состоянии. В республике мягче климат, лучше дороги, строже требования к качеству топлива, а также дешевле запчасти. Да и сами белорусы в целом куда более аккуратные хозяева, нежели россияне.

Средняя стоимость достойных внимания экземпляров составляет в среднем от 8000 до 10 000 долларов (да-да, в Беларуси крупные покупки до сих пор негласно исчисляют в долларах США). На наши деньги, соответственно, это где-то около 550 000 - 650 000 рублей. В России за такую сумму сегодня не купить даже новый "Солярис" - только "Ладу Весту", да и то в базовой комплектации. Из подержанных авто выбор, конечно, более интересный, правда свежие экземпляры окажутся теми же бюджетниками, только трех-пяти летней давности, а солидные автомобили за те же деньги будут с еще большим возрастом и пробегом. Что же можно глянуть в Беларуси?

Годы выпуска: 2010-2011

Пробег: 150-190 тыс.км

Автомобили марки Volkswagen в Беларуси сравни "Тойоте" в России - уважение, престиж и любовь. Возможно потому, что большая часть "немцев" с дизельными моторами на "механике". Фактически, белорусские владельцы Volkswagen полностью исключили для себя две главные беды марки - капризные бензиновые турбомоторы TSI и проблемную коробку DSG.

В исполнении 1.6 TDI известный у нас Golf шестого поколения становится плохо убиваемой машиной, главного внимания у которой потребует топливная система и своевременная замена ремней - ГРМ и приводного. В коробке передач внимание подшипникам и муфте синхронизатора первых передач. Полностью независимая подвеска имеет стандартный ресурс большинства составляющих, однако из-за отличной шумоизоляции хозяева иногда не слышат постукиваний, вследствие чего добивают и исправные узлы.

В остальном очень комфортный и просторный универсал, как правило в богатых комплектациях. Единственный нюанс для такой стоимости - немалые пробеги, которые компенсируются живучестью агрегатной пары.

Годы выпуска: 2011-2012

Пробег: 120-170 тыс.км

Все сказанное относительно Volkswagen Golf Variant относится и к "побратиму" марки Skoda с тем же дизельным мотором 1.6 TDI и механической коробкой. Отличие в том, что чешский универсал за те же деньги будет на год-два моложе, а пробег на 30-50 тыс. км меньше. В России за подобные средства можно купить чешский универсал с базовым тихоходным бензиновым мотором 1.6 MPI, ну а из соседней страны удастся пригнать тяговый и экономичный дизель.

К слову сказать, проблем с обслуживанием подобных версий в России нет. Старшее исполнение с мотором 2.0 TDI у нас продавалось, но ввиду космической цены распространения не получило. Однако и специалисты по этим моторам, и запчасти на них имеются.

Годы выпуска: 2014-2015

Пробег: 90-150 тыс.км

Наверное, одни из самых востребованных и распространенных автомобилей из Беларуси и даже Европы. По крайней мере, в Москве и Санкт-Петербурге с каждым годом пригнанных "Рено" из европейской гаммы становится все больше и больше.

В итоге, за 600-650 тыс. рублей можно приобрести вместительный универсал или компактвэн Renault возрастом всего 4-5 лет и пробегом чуть более ста тысяч км с плохо убиваемым дизелем К9К от "Дастера".

Основные вопросы снова к проверке топливной системы, сажевого фильтра и клапана EGR, а также к сокращенным до 10 000 км интервалам замены масла. Современные версии мощностью 110 л.с. лишены проблем с неудачными форсунками Delphi и турбиной KKK, однако проверить стоит состояние масляного насоса, вкладышей и датчика положения коленвала. Плохое состояние последних деталей приводит к выходу из строя турбины.

Годы выпуска: 2013-2015

Пробег: 60-100 тыс.км

Автомобиль для тех, кто хочет выделиться из толпы. Если маленький европейский неоклассик Fiat 500 до последнего продавался в России, то его старший брат 500L до нас так и не доехал. Зато в приличном ассортименте доехал до Беларуси. Машина представляет собой по сути компактвэн с автобусной посадкой, так что авто придется по душе не только оригиналам и барышням, но и семьянинам.

Особенностью является то, что Fiat 500L существует в двух версиях - европейской и американской. Последняя - самая распространенная, оснащалась турбомотором 1.4 (160 л.с.) и полноценным автоматом Aisin, но проверять такую нужно вдвое внимательнее, так как велик риск нарваться на "топляков" с американских аукционов - система проверки истории авто CarFax в помощь.

Европейские версии как правило с дизелем MultiJet, 1.4-литровым бензиновым атмосферником или даже 900-кубовым двухцилиндровым турбомотором! Последний двигатель для особых ценителей итальянского автопрома. Коробки передач - либо механика, либо роботы с одним или двумя сцеплениями, не отличающиеся выдающимися характеристиками.

Годы выпуска: 2015-2016

Пробег: 35-60 тыс.км

Без любимой в России "Тойоты" обзор был бы неполный. Модельный ряд в двух соседних странах в целом совпадает за исключением отдельных версий и одной интересной модели. В Беларуси за 500-600 тысяч рублей можно купить яркую новинку - Yaris третьего поколения. Причем автомобиль будет максимально свежий, только что сошедший с заводской гарантии и с минимальным пробегом на уровне обкатки.

Единственный отрицательный фактор - все предложения снова только с механической коробкой передач, что заметно снижает спрос. Зато в наличии интересный дизайн, современные опции и всетойтовский мотор 1.0, известный своей выносливостью, несмотря на малый объем.

Сразу стоит оговорить несколько нюансов, так как единое таможенное пространство сильно упростило процедуру перегона и переучета автомобилей как из Беларуси в Россию, так и в обратном направлении, однако не избавило от массы процессуальных действий.

В первую очередь, стоит помнить, что по упрощенной схеме сегодня можно переоформить только три категории белорусских автомобилей. Первая - это автомобили, которые были ввезены в республику Беларусь (далее РБ) до 1 января 2010 года, то есть, до официального оформления Таможенного союза. На эти авто зариться особо нечего, так как российские перекупщики в первый же год вывезли из соседней страны почти все, что представляло какую-то ценность. На текущий момент в Беларуси приличных автомобилей 2009 года и старше почти не осталось - все они либо с чудовищными пробегами по 300-500 тыс.км, либо неинтересные по цене.

Вторая категория - это автомобили, официально купленные в Беларуси новыми, то есть, растаможенные централизованно. Интересны они эксклюзивными версиями известных у нас моделей, которых, правда, немного. Например, в Беларуси официально продавался семиместный Renault Lodgy, сделанный на базе "Логана" - самый недорогой компактвэн рынка. Или же любопытные дизельные комплектации тех же "Шкод", "Пежо" и "Фольксвагенов".

Третья категория - автомобили, произведенные в самой республике. На территории действует производство китайского бренда Geely, а также завод контрактной сборки нескольких мировых брендов, в частности Peugeot, Citroen, Chevrolet и Cadillac.

Автомобили, попадающие в вышеуказанные категории, в полном смысле растамаживать не нужно. Требуется лишь переоформить документы с белорусских на российские, что необходимо сделать в таможенном отделении по месту регистрации нового собственника.

В нашу же подборку попали автомобили четвертой категории, то есть, машины, выпущенные и ввезенные в республику уже после 1 января 2010 года. Такие авто должны были проходить полную таможенную очистку по тарифам единым для ЕАЭС, то есть, соответствовать всем финансовым, налоговым и экологическим нормам, необходимым для РФ. В свое время все вышеперечисленное сделало такие автомобили невыгодными для покупки, однако после снижения курса рубля в 2014 году и безостановочному росту цен на новые авто, сегодня все чаще можно увидеть машины, пригнанные не только из Беларуси, но даже из Европы.

Важно! Для беспрепятственного ввоза на территорию РФ автомобиль должен соответствовать экоклассу Евро-5, что актуально для старых автомобилей, в частности, первой категории. Напомним, что в Европе требования норм Евро-5 вступили в силу 1 сентября 2009 года. Автомобили младше этой даты, занесенные в базу данных нашей таможни, автоматически проходят по эконормам. А вот на машины старше, либо отсутствующие в базе, придется получать сертификат соответствия, доказывающий экологичность авто. Это несложно, но требует дополнительных временных и финансовых затрат.

Важно! Главным залогом беспроблемного привоза свежего подержанного автомобиля из Беларуси является гарантия его растаможки в республике. С машинами, уже стоявшими на учете в РБ дела обстоят проще - в белорусских документах стоит печать таможенного органа. С только что пригнанными авто из Европы на транзитных номерах все сложнее: в России их придется официально "пробивать" (никаких официальных справок белорусская таможня частным лицам на руки не дает, могут сохраниться только чеки белорусского владельца об оплате пошлины), то есть, при оформлении документов российская таможня в обязательном порядке пошлет запрос белорусской о легальности ввоза. Ответ может занять не меньше месяца.

Важно! Еще один "танец с бубном" придется освоить с системой ЭРА-ГЛОНАСС. По российским законам при ввозе авто в РФ она обязательна с 1 января 2017 года. Это ключевая дата и для стран, входящих в Таможенный союз. Если автомобиль был ввезен в Беларусь до 2017 года, то и в России ставить ГЛОНАСС не обязательно. А вот если машина свежепригнанная, готовьтесь к тратам на установку (около 30 тыс. рублей). Без нее российская таможня не даст ПТС.

Скажем так: прочитав все вышесказанное среднестатистический автовладелец, скорее всего, на затею плюнет. Не то, чтобы бы все сложно, но покупка автомобиля в Беларуси потребует немалой подготовки.

Нужно иметь дополнительные (хоть и возвратные) деньги на таможенный залог, подобрать хороший автомобиль, да еще возможно около месяца потратить на процедуру его полной легализации в РФ. Занятие не для каждого. Однако, решившись и пройдя все этапы, вместо подержанного "Соляриса" за те же деньги можно вполне получить отличный европейский дизельный универсал С-класса.

Человек, ввозящий продукцию из Беларуси на территорию нашей страны, согласно таможенным правилам России, обязуется осуществить оплату НДС в бюджет страны. Ввоз товаров из этой республики определяется как импорт товаров. Этот момент прописан в тексте особого Соглашения, которое было заключено правительством дружественных стран.

Общая информация

Соглашение, заключённое руководством Беларуси и РФ, стало актуальным ещё 11 лет назад. Оно ратифицировалось соответствующим законом Российского государства.

Человек, осуществляющий ввоз товаров через таможенную границу Беларуси, обязуется произвести оплату НДС на таможне.

Порядок оплаты НДС предполагает осуществления пяти важных шагов:

- Определение налоговой базы и начисление НДС для ввоза товаров.

- Оплата НДС для ввоза товаров.

- Отчёт по ввозу товаров из стран таможенного союза.

- Принятие к вычету НДС для ввоза товаров.

Иногда возникают ситуации, когда стоимость доставки при импорте товаров выделяется в контракте красной строчкой. В связи с этим многих интересует ответ на вопрос, есть ли необходимость во включении расходов в базу НДС.

Базой по НДС именуется договорная стоимость сделки. Именно эту сумму должен выплатить человек, осуществляющий ввоз товаров. Увеличение стоимости при импорте законодательством не предусматривается.

Случаются при импорте товара и ещё более тонкие ситуации. Некоторая часть товаров, подвергнутая импорту, иногда оказывается некачественной. Если человек, осуществивший импорт, оплатил НДС, он может попытаться сделать сумму налога немного меньше.

Запрет на импорт

В 2017 году произошло «узаконивание» запрета на импорт из Беларуси некоторых товаров. В первую очередь это касается молочной продукции.

Также ранее был введён запрет на импорт фруктов и овощей из следующих государств:

- Либерия.

- Кения.

- Индия.

Главной причиной, по которой был введён запрет на импорт молочной продукции, является подделка сертификатов. Высказывается предположение, что некачественная молочная продукция поступила в Беларусь из тех государств, в отношении которых Россия сохраняет продовольственный запрет.

Сейчас, если происхождение молочной продукции не подтверждено, то дальнейший ввоз будет купироваться, а имеющийся товар – уничтожаться. Такая участь уже постигла несколько крупных поставок на территорию России из Беларуси.

Сообщения о том, что Беларусь поставляет молочную продукцию по поддельным сертификатам, появлялись и раньше.

Вредные сыры

Есть ещё одна серьёзная причина запрета на ввоз молочной продукции из братского государства. Не так давно сотрудники Россельхознадзора обнаружили в белорусских сырах немалое количество вредных пищевых добавок. По словам сотрудников Россельхознадзора, в молочной продукции Беларуси содержится большое количество нитрата натрия.

Сегодня, по результату проб, с продажи были сняты белорусские сыры в магазинах г.Твери. С соответствующей инициативой выступили сотрудники межобластной ветеринарной лаборатории. Теперь запрет на ввоз существует в отношении следующих сыров Беларуси:

- «Эльтермани».

- «Российский Щучинский».

- «Тильзитер».

Нитрат натрия, также называемый чилийской селитрой, эксплуатируется в качестве консерванта и красителя. Также этот элемент принято использовать в качестве цветового стабилизатора. Если норма превышается, то употребление продукта, в котором содержится эта добавка, становится опасным для здоровья и жизни человека.

Особой опасности подвергаются люди, страдающие сердечными и сосудистыми заболеваниями. Также существует реальная опасность для людей, страдающих сахарным диабетом и различными патологиями кишечника.

Ещё один запрет

Согласно последним данным, в 2017 году вступил в силу запрет на ввоз белорусских фруктов. Это решение также принадлежит Россельхознадзору. По мнению сотрудников ведомства, под видом овощей и фруктов из Беларуси на территорию Российского государства осуществляется ввоз «санкционных» продуктов из стран Европейского Союза. В 2021 году эти запреты продолжают действовать.

Ситуация, когда груши, позиционирующиеся как либерийские, по всем показателям напоминают бельгийскую продукцию, кажется очень странной.

Немногим ранее власти Псковской области временно ограничили импорт белорусской свинины. Такое решение объяснилось тем, что во ввезённом ранее мясе был обнаружен вирус опаснейшего заболевания – африканской чумы. Пришла африканская чума из соседствующей с Беларусью Польши.

Беларусь ввела временные «санкции» на импорт свиного мяса из Польши и Украины. Также под белорусские «санкции» попал Крым, куда свинина также попала из Украины.

Особенности транспортировки авто

Согласно существующему законодательству, на территории Российского государства не признаются товарами для транспортировки те автомобили, которые были ввезены из Беларуси после 01.01.2010. Это актуально тогда, когда таможенные пошлины на автомобили оплачиваются по ставкам, отличных от тех, которые были установлены в качестве приложения к Соглашению.

Когда на территорию Российского государства осуществляется ввоз таких автомобилей, есть необходимость в осуществлении доплаты пошлин и налогов.

Общие правила импорта авто

В некоторых случаях таможенное оформление не осуществляется. Это происходит тогда, когда страной «рождения» импортируемой машины является РБ. Этот статус импортируемой машины должен быть обязательно подтверждён при помощи сертификата СТ-1. Выдаётся этот сертификат только на территории Белорусского государства.

В иных случаях актуализируются общие правила оформления и контроля. Эти правила определяются законодательством России.

Некоторые пытаются осуществить импорт машины из трёх страны через территорию Белорусского государства. Перемещение таких авто через таможенную границу возможно. При этом должны актуализироваться те таможенные режимы, которые были однажды предусмотрены в Российском Таможенном кодексе. В первую очередь речь идёт о соответствии с режимами выпуска продукции для свободного обращения.

Когда из РБ ввозятся машины, они в обязательном порядке облагаются налогами и пошлинами. Это происходит в соответствии с установленным порядком. Это же касается отечественных машин, которые импортируются на территорию Белорусского государства.

Осуществление временного импорта

Согласно существующему законодательству, физическое лицо, имеющее постоянную белорусскую прописку, имеет право на импорт на территорию Российского государства только одной машины. Важно, чтобы импортируемая машина прошла регистрацию на территории Белорусского государства. Регистрационный срок должен быть менее 12 месяцев.

Если авто, подвергающееся импорту, не было задействовано в осуществлении коммерческой деятельности, то есть возможность избежать необходимости оплаты налогов и всевозможных пошлин. Также это возможно в тех случаях, когда авто не переходит в третьи руки.

Иногда в отношении белорусского авто принимаются суровые санкции. Сотрудники ГИБДД производят задержание авто и передают его сотрудникам таможенной службы. Это происходит тогда, когда владелец импортируемого авто нарушает некоторые пункты таможенного законодательства.

Россияне, являющиеся физическими лицами, тоже могут временно ввозить авто, прошедшие регистрацию в РБ. Совокупный срок составляет полгода в течение 12 мес. Это касается каждого импортируемого авто. При этом российский владелец автомобиля обязуется предоставить факт произведения соответствующих оплат. Платить за четырёхколёсного «коня» нужно в установленном законодательством порядке.

Также владелец автомобиля может оформить передоверие на свою машину. Это возможно в нескольких случаях. Совершить сделку по передоверию может иностранное физическое лицо. Для этого человек обязуется предоставить все доказательства совершения оплаты всевозможных налогов и пошлин.

Совершить соответствующую сделку может и россиянин. Для этого ему необходимо исполнить главное требование, касающееся срока. Допустимый срок — полгода в течение 12 мес.

Иногда таможенное законодательство предполагает прохождение упрощённое оформление на таможне. Это актуально тогда, когда авто было ввезено в указанном выше порядке. В этом случае человек имеет право не предъявлять УВТС. Единственное, что может потребоваться от владельца авто — это указать способ перемещения.

Когда авто из РБ ввозится российским физическим лицом, необходимо предоставить все документы, свидетельствующие об оплате таможенных пошлин. Порядок оплаты устанавливается законодательством Российского государства. Необходимо предъявить:

- гарантии от банка;

- свидетельство от поручителя;

- денежный залог.

Особенности заполнения декларации

Огромное значение имеет правильное заполнение декларации. При её заполнении необходимо придерживаться правил оформления актуальной налоговой отчётности. При этом учитываются всевозможные специфические требования.

Двусторонняя печать декларации не допускается.

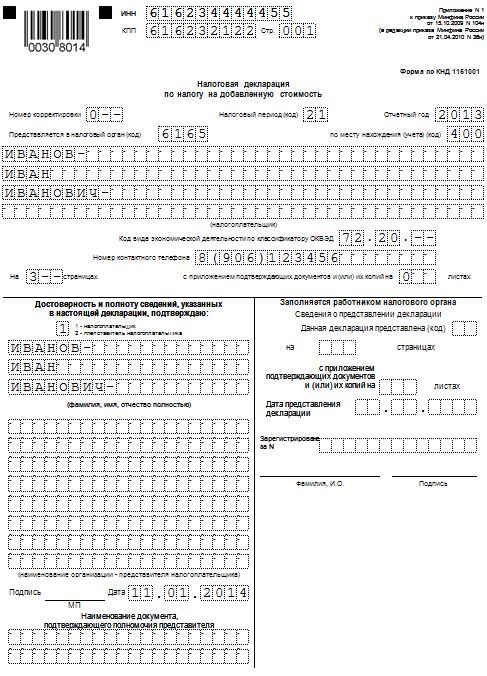

Образец налоговой декларации по НДС

В состав актуальной декларации входят следующие составляющие”

- Главный лист.

- Первый раздел, включающий в себя информацию относительно суммы НДС.

- Второй раздел, включающий в себя стоимость акциза.

- Приложение.

Главный лист декларации должен быть предоставлен организациями, принявшими на учёт товары, которые были ввезены на территорию Российского государства. Также эти организации должны предоставить первый раздел.

Образец первого раздела налоговой декларации

Если фирма осуществляла ввоз на территорию России подакцизной продукции, то возникает необходимость в заполнении второго раздела и приложений к актуальному документу.

Существуют и некоторые рекомендации относительно заполнения четвёртого раздела декларации. В этом разделе импортёр обязуется отразить все экспортные операции.

- В первой графе импортёр обязуется указать код актуальной операции.

- Во второй – необходимо указать наименование налоговой базы.

- В третьей – сумму вычетов входного НДС.

- В четвёртой – ранее исчисленную сумму НДС.

- Пятая графа должна содержать в себе сумму входного НДС, учтённую до подтверждения экспорта.

Образец декларации по НДС, 4-й раздел

Заполнение заявления

Отечественные фирмы достаточно активно приобретают продукцию у белорусских контрагентов. Сегодня лица, занятые в этой сфере, предпочитают заключать контракты в иностранной валюте. Российский рубль при этом несколько отходит в тень. На этом фоне оплата ввозимой продукции отечественным импортёром происходит в долларах или евро.

Заявление должно быть корректно составлено. Человек должен заполнить все графы об оплате косвенных налогов и о перевозке продукции. Подавать заявление в налоговую службу необходимо заранее. Это нужно для того чтобы иметь «страховку» на случай отказа.

Человек, своевременно подавший заявление, имеет возможность оплатить «импортный» НДС.

Если сотрудники налогового органа обнаружат ошибку или неточность в заявлении, в проставлении на заявке отметки, которая подтверждала бы оплату косвенного налога, будет отказано. Без этой отметки принятие к вычету НДС, который был оплачен при импорте белорусской продукции, будет невозможно.

Особенности заполнения

Заявление должно быть предоставлено в двух экземплярах. Оба экземпляра должны быть поданы поставщику. Подавать заявление поставщику нужно для подтверждения нулевой ставки НДС.

Порядок заполнения заявления:

- введение кода валюты;

- внесение стоимости импортируемого товара;

- отметка о дополнительных расходах;

- указание суммы оплаченных налогов.

Готовое заявление необходимо заверить личной подписью.

Вопрос валюты

В заявлении не имеется отдельной графы, предназначенной для указания официального курса зарубежной валюты в отношении белорусского рубля. На этом фоне заявитель обязуется указать в 5-й графе код зарубежной валюты. Он указывается на основе счета-фактуры.

В 6-й графе человек обязуется указать цену ввозимой продукции в зарубежной валюте. В графах 7-16, кроме граф 9,10,13 и 14, необходимо отобразить валютные показатели в российских рублях. Курс валюты при заполнении заявления указывать не нужно.

Порядок заполнения заявления для ввоза продукции с российской стороны был установлен сотрудниками Белорусского Налогового министерства.

О чём следует помнить

Особое внимание необходимо уделить заполнению кодов ТН ВЭД. Это актуально для продукции, в отношении которой действует пониженная ставка. Также в заявке человек обязан указать стоимость услуг или работ специалистов, занятых при переработке продукции.

Расчёт при помощи долларов или евро невозможен без бивалютного заполнения заявки. При этом человек обязуется указать не менее двух показателей в долларах или евро. Остальные показатели указываются в российской валюте.

Некоторые сталкиваются с неприятной ситуацией, когда инспектор возвращает заявление. Чаще всего это происходит при отсутствии отметки об оплате НДС. Для получения этой отметки человеку будет нужно снова подать заявку в инспекцию.

Многие задаются вопросом: "Нужна ли растаможка, ввезённых авто из Белоруссии в Россию?" Россия и Белоруссия являются членами ЕАЭС – Евразийского экономического союза и имеют общую таможенную территорию, на которой действуют общие таможенные правила. Авто, которые ввезены Белоруссию после 2012 года, уже проходили таможенное оформление по этим правилам. Растаможка не требуется, но для того чтобы пользоваться ввезённым из Белоруссии авто в России потребуется оформление ряда таможенных документов. Оформить необходимые документы на ввезённый автомобиль можно только специально для этого предназначенных акцизных таможенных постах.

Это оформление, которые некоторые покупатели называют растаможкой, считают делом не сложным, но оно требует специальных знаний и опыта. Чтобы при этом не потерять, зря время и не понести лишних затрат лучше обратиться к нашим специалистам.

На авторынке Белоруссии огромный выбор как новых, так и б/у автомобилей. Машины ввозятся из Европы (Германии, Швейцарии, Франции, Италии, Испании, Польши, Литвы и др.), Америки (США, Канады), Азии (Японии, Южной Кореи). На нём представлены автомобили европейских, американских, азиатских торговых марок: AC, Alpina, Audi, Bentley, BMW, Brilliance, Buick, Cadillac, Chevrolet, Chrysler, Citroen, Fiat, Ford, Genesis, Honda, Hyundai, Infiniti, Iveco, Jaguar, Jeep, KIA, Land Rover, Lexus, Lifan, Mazda, Mercedes-Benz, Mitsubishi, Nissan, Opel, Peugeot, Porsche, Renault, Skoda, Smart, Suzuki, Toyota, Vector, Venturi, Volkswagen, Volvo, Vortex, VW и многие другие.

Из Белоруссии в Россию ввозятся как новые авто, так и бывшие в употреблении (б/у).

Важно! Автомобили, экологический класс которых ниже Евро-4, в Россию ввозить нельзя! За исключением культурных ценностей!

Купленные в Белоруссии авто можно доставить в Россию разными способами, решение, какой способ выбрать, может принять только сам покупатель. Страны имеют общую границу, а расстояние, если ехать по трассе, связывающую Минск и Москву около 718 км, а между Минском и Санкт-Петербургом около 832 км. Поэтому наиболее распространённый способ ввоза: "своим ходом", при этом владелец автомобиля может находиться за рулём сам или сидеть рядом, или перегон может осуществляться по генеральной доверенности без присутствия владельца. Кроме того, можно доставлять машину перевозчиком в автовозе или в кузове грузового автомобиля.

Завершающим этапом ввоза автомобиля из Белоруссии в Россию является его оформление на таможне, или как некоторые называют, растаможка. После этого можно получить номерные знаки (номера) и ездить по дорогам общего пользования. Растаможка ввозимых физическими лицами авто из Белоруссии в Россию производится на специальном (акцизном) таможенном посту по месту их регистрации. До этого поста автомобиль следует на транзитных номерах. На ввезённый автомобиль таможенному органу необходимо предоставить пакет документов от аккредитованной организации на подключение к системе ГЛОНАСС и оплатить утилизационный сбор. После чего можно получить ПТС для дальнейшей регистрации в ГИБДД. На таможне предъявляются необходимые документы, набор которых для физических лиц немного отличается от набора для юридических лиц и ИП.

Документы и информация для растаможки авто из РБ в России

физическим лицом:

- Договор купли-продажи;

- Паспорт покупателя легкового авто;

- Технический паспорт;

- Документы по установке ГЛОНАСС;

- ОТТС или СБКС в зависимости от возраста авто;

- Оплата утилизационного сбора.

Цена растаможки авто из Белоруссии для физических лиц

Цена растаможки авто из Белоруссии для физических лиц не будет высокой, если таможенные платежи уже были уплачены. При ввозе авто из Республики Беларусь (РБ) в Россию потребуется уплатить только утилизационный сбор, размер которого зависит от возраста автомобиля и заплатить за подключение автомобиля к системе "ГЛОНАСС".

Таблица 1. Утилизационный сбор на авто из Белоруссии для физических лиц

автомобиль возрастом не более 3 лет:

автомобиль возрастом старше 3 лет:

Услуги таможенного оформления (растаможки) автомобилей из Белоруссии на таможне в России

Наша компания "Универсальные Грузовые Решения" - таможенный брокер (представитель) предлагает Вам услуги оперативного таможенного оформления автомобилей любых типов и марок, ввезенных из Белоруссии на любых таможенных постах России:

Работаем с любыми участниками ВЭД:

Услуги таможенного оформления (растаможки) мотоциклов из Белоруссии на таможне в России

Также нашей компанией предоставляются услуги таможенного оформления (растаможки) мотоциклов из Белоруссии (РБ) на таможнях в России. Данные правила похожи на правила для оформления автомобилей. Если мототехника была уже растаможена в РБ, то в РФ на него нужно только получить паспорт транспортного средства (ПТС), т.к. таможенные платежи были уплачены в таможне РБ.

Сроки и стоимость услуг по растаможке авто из Белоруссии

В нашей компании цена или стоимость "растаможки авто", ввозимых из Белоруссии в Россию, обсуждаются индивидуально в зависимости от задач и места таможенного оформления и является минимальной по рынку. В среднем она составляет:

- для физических лиц: от 5000 рублей;

- для юридических лиц или индивидуальных предпринимателей (ИП): от 10000 рублей.

Читайте также:

- Налоги доля которых в доходе по мере увеличения дохода не меняется

- Предусмотрено ли нк рк прохождение контрактов на недропользование обязательной налоговой экспертизе

- Сумма расходов и налоговых вычетов уменьшающая налоговую базу

- Почему предприниматели не хотят платить налоги

- Таможенная пошлина на трансформаторы