Налоговая система россии презентация 2020

Опубликовано: 15.05.2024

Презентация для проведения урока экономики в 11 классе по теме "Налогообложение"

| Вложение | Размер |

|---|---|

| nalogi.pptx | 110.34 КБ |

Предварительный просмотр:

Подписи к слайдам:

Налоговая система РФ

Налог - обязательный, индивидуально-без-возмездный платёж, взимаемый с организа-ций и граждан в форме отчуждения принад-лежащих им на праве собственности денеж-ных средств, в целях финансирования обес-печения деятельности государства (п. 2 ст. 8 НК РФ). Сбор - обязательный взнос, взимаемый с ор-ганизаций и физических лиц, уплата которо-го является одним из условий совершения в отношении плательщиков сборов госоргана-ми , органами местного самоуправления юри-дически значимых действий, включая пре-доставление определённых прав на выдачу разрешений (лицензий) (п. 2 ст. 8 НК РФ).

Необходимость налогов: Налоги в результате изъятия становятся собственностью государства и исполь-зуются им для выполнения политиче-ских , экономических, внешнеэкономиче-ских , оборонных, социальных и других функций. С помощью налогов государство дости-гает относительного равновесия между общественными потребностями и ресур-сами для их удовлетворения.

Функции налогов: Фискальная; Регулирующая; Стимулирующая; Распределительная; Контрольная.

Фискальная функция проявляется в обеспечении государства финансовыми ресурсами, необходимы-ми для осуществления его деятельности. Это основная функция, характерная для всех государств на различных этапах развития. Посредством её образуется центральный денежный фонд государст-ва . С развитием рыночных отношений значение фискальной функции возрас-тает .

Регулирующая функция Государственное регулирование осуществляется в двух основных направлениях: регулирование рыночных, товарно-денежных отношений. регулирование развития народного хо-зяйства , общественного производства в условиях, когда основным объективным экономическим законом, действующем в обществе, является закон стоимости.

Стимулирующая функция С помощью налогов, льгот и санкций государство стимулирует технический процесс и социально-экономическую деятельность приоритетных для государства направлений, увеличивает число рабочих мест.

Распределительная (пере- распределительная) функция Посредством налогов в бюджете концент-рируются средства, направляемые затем на решение народно-хозяйственных проб-лем , как производственных, так и социаль-ных , финансирование крупных межотрас-левых , комплексных целевых программ – научно-технических, экономических и др. Перераспределительная функция налоговой системы носит ярко выраженный социальный характер.

Контрольная функция способствует количественному и качест-венному отражению хода распредели-тельного процесса, позволяет контроли-ровать полноту и своевременность налоговых поступлений в бюджет и в конечном счёте позволяет определить необходимость реформирования налоговой системы.

Налоговый механизм представляет собой совокупность организационно-правовых форм, методов и форм государственного управления налогообложением через систему различных надстроечных инструментов (налоговых ставок, налоговых льгот, способов обложения).

Внутреннюю структуру налогового механизма можно выразить схемой: Налоговый механизм Налоговое планирование и прогнозирование Управление налогообложением и налоговый контроль Налоговое регулирование

Налоговое планирование и прогнозирование это оценка хозяйственно-воспроизвод-ственных ситуаций за истекший период, оценка перспектив хозяйственного раз-вития и на основе этого выработка кон-цепции налогообложения, законодатель-ное закрепление процедуры налогообло-жения и утверждение бюджета по налогам. Налоговое прогнозирование – определе-ние экономически обоснованного разме-ра поступлений налогов, подлежащих уплате конкретным налогоплательщиком.

Налоговое регулирование обеспечивает экономическое воздей-ствие на инвестиционные процессы, обновление технологий в отраслях, балансирование бюджета, саморегули-рование внутри отчислений. Система налогового регулирования представляет собой комплекс меропри-ятий по обеспечению текущего процесса маневрирования финансовыми ресурса-ми в рамках налоговой системы.

Управление налогообложением и налоговый контроль осуществляются аппаратом специалистов с помощью особых приёмов и методов, в том числе налоговых стимулов, имеющих две стороны – льготы и санкции . Налоговый контроль осуществляется за правильностью отчисления, своевремен-ностью и полнотой поступления налогов и платежей в бюджет и внебюджетные фон-ды от юридических и физических лиц. Контроль налоговых органов начинается с постановки налогоплательщиков на учёт в налоговых органах.

Основные элементы налога объект; субъект; источник налога; ставка налога; налоговая льгота; срок уплаты; налоговый оклад и др.

объект налога – имущество или доход, подлежащие обложению, измеримые количественно, которые служат базой для исчисления налога; субъект – налогоплательщик, т.е. физиче-ское или юридическое лицо, которое обя-зано в соответствие с законодательством уплатить налог; источник налога – доход, из которого вы-плачивается налог; ставка налога – важный элемент налога, который определяет величину налога на единицу обложения (денежная единица дохода, единица земельной площади, единица измерения товара и т.д.);

налоговая льгота – полное или частичное освобождение плательщика от налога; срок уплаты – срок, в который должен быть уплачен налог и который оговарива-ется в законодательстве, а за его наруше-ние , независимо от вины налогоплатель-щика , взимается пеня в зависимости от просроченного срока; налоговый оклад представляет собой сумму налога, уплачиваемую налогопла-тельщиком с одного объекта обложения.

Классификация налогов и сборов По объекту налогообложения существующие налоговые платежи и сборы можно разделить на виды: налоги с доходов (выручки, прибыли, заработной платы); налоги с имущества (предприятий и граждан); налоги с определенных видов операций, сделок и деятельности (налог на опера-ции с ценными бумагами, лицензионные сборы).

По механизму формирования налоги подразделяются на прямые и косвенные. Прямые налоги – это налоги на доходы и имущество: налог на доходы физических лиц (НДФЛ) и налог на прибыль организа-ций ; на социальное страхование и фонд заработной платы и рабочую силу (так называемые социальные налоги,взносы ); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость и др. Они взимаются с конкретного физиче-ского и юридического лица.

Косвенные налоги – налоги на товары и услуги: налог на добавленную стоимость (НДС); акцизы (налоги, прямо включаемые в цену товара или услугу); на сделки с недвижимостью и ценными бумагами и др. Они частично или полностью переносятся на цену товара или услуги.

Налоговая система это совокупность налогов, пошлин и сбо-ров , установленных государством и взи-маемых с целью создания центрального общегосударственного фонда финансо-вых ресурсов, а также совокупность прин-ципов , способов, форм и методов их взимания.

Элементы налоговой системы: совокупность налогов и сборов; налоговое законодательство; формы осуществления налогового контроля; принципы построения налоговой системы.

Виды налогов Федеральные налоги и сборы , порядок их зачисления в бюджет или внебюджет-ный фонд, размеры их ставок, объекты налогообложения, плательщики налогов, налоговые льготы устанавливаются законодательными актами Российской Федерации в соответствии с действую-щим Налоговым кодексом и взимаются на всей ее территории. К ним относят: налог на прибыль организаций, НДС, НДФЛ, страховые взносы и др.

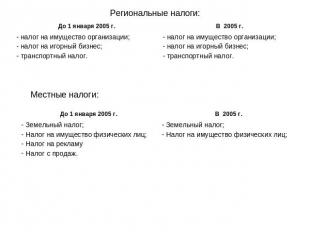

Региональные налоги устанавливаются законодательными актами субъектов РФ в соответствии с НК РФ и действуют на территории соответствующих субъектов РФ. К ним относят: налог на имущество организаций, транспортный налог, единый налог на вменённый доход, налог на игорный бизнес. Виды налогов

Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответ-ствии с Налоговым кодексом и норма-тивными правовыми актами представи-тельных органов муниципальных обра-зований о налогах. К ним относят: земельный налог, налог на имущество физических лиц. Виды налогов

По теме: методические разработки, презентации и конспекты

Налоговая система РФ

Презентация к уроку экономики.

Данный материал можно использовать на уроке по обществознанию или по экономике в старших классах по теме "Налоги".

Налоговая система в РФ.

Урок обществознания в 11 классе (общеобразовательном, непрофильном). Направлен на усвоение материала и подготовку к ЕГЭ.

Налоговая система в РФ

Налоговая система в РФ.

Налоги и налоговая система РФ

Данная презентация знакомит учащихся с налоговой системой РФ.

Презентация к уроку "Финансы и налоговая система" обществознание 8 класс.

Налоговая система в Российской Федерации № слайда 1

Налоговая система РФ

№ слайда 2

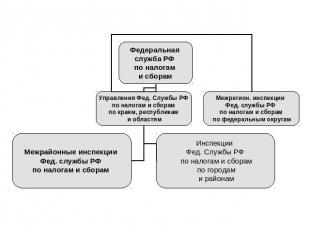

Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с Налоговым законодательством, а также совокупность налоговых органов, норм и правил, определяющих правомочия сторон, участвующих в налоговых правоотношениях. Налоговыми органами являются Федеральная Служба РФ по налогам и сборам и его подразделения. Главной задачей налоговых органов является контроль за правильностью исчисления, полнотой и своевременностью уплаты налогов. Ниже представлена структура налоговых органов России.

№ слайда 3

№ слайда 4

Межрайонные налоговые инспекции в основном созданы путем объединения инспекций нескольких административных районов, поэтому вновь образованные инспекции контролируют деятельность налогоплательщиков на территории нескольких районов. В результате такого объединения число инспекции по стране сократилось с 2600 до 1500.

№ слайда 5

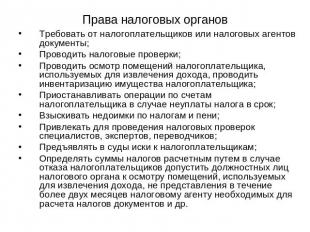

Права налоговых органов Требовать от налогоплательщиков или налоговых агентов документы; Проводить налоговые проверки; Проводить осмотр помещений налогоплательщика, используемых для извлечения дохода, проводить инвентаризацию имущества налогоплательщика; Приостанавливать операции по счетам налогоплательщика в случае неуплаты налога в срок; Взыскивать недоимки по налогам и пени; Привлекать для проведения налоговых проверок специалистов, экспертов, переводчиков; Предъявлять в суды иски к налогоплательщикам; Определять суммы налогов расчетным путем в случае отказа налогоплательщиков допустить должностных лиц налогового органа к осмотру помещений, используемых для извлечения дохода, не представления в течение более двух месяцев налоговому агенту необходимых для расчета налогов документов и др.

№ слайда 6

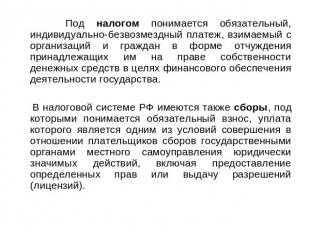

Под налогом понимается обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и граждан в форме отчуждения принадлежащих им на праве собственности денежных средств в целях финансового обеспечения деятельности государства. В налоговой системе РФ имеются также сборы, под которыми понимается обязательный взнос, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами местного самоуправления юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

№ слайда 7

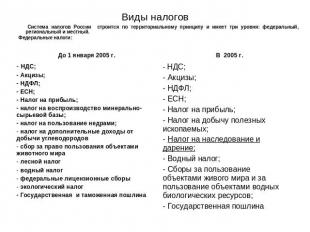

Виды налогов Система налогов России строится по территориальному принципу и имеет три уровня: федеральный, региональный и местный. Федеральные налоги: .

№ слайда 8

№ слайда 9

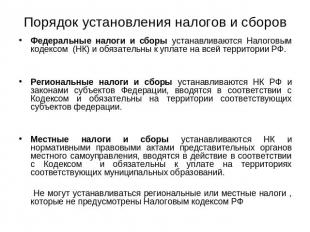

Порядок установления налогов и сборов Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК) и обязательны к уплате на всей территории РФ. Региональные налоги и сборы устанавливаются НК РФ и законами субъектов Федерации, вводятся в соответствии с Кодексом и обязательны на территории соответствующих субъектов федерации. Местные налоги и сборы устанавливаются НК и нормативными правовыми актами представительных органов местного самоуправления, вводятся в действие в соответствии с Кодексом и обязательны к уплате на территориях соответствующих муниципальных образований. Не могут устанавливаться региональные или местные налоги , которые не предусмотрены Налоговым кодексом РФ

№ слайда 10

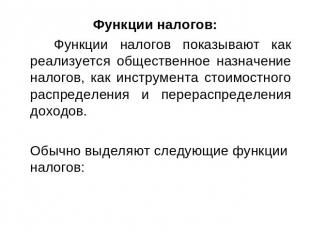

Функции налогов: Функции налогов показывают как реализуется общественное назначение налогов, как инструмента стоимостного распределения и перераспределения доходов. Обычно выделяют следующие функции налогов:

№ слайда 11

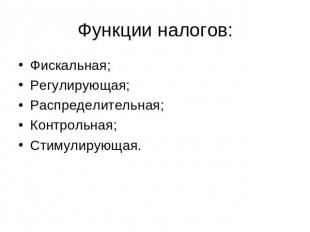

Функции налогов: Фискальная; Регулирующая; Распределительная; Контрольная; Стимулирующая.

№ слайда 12

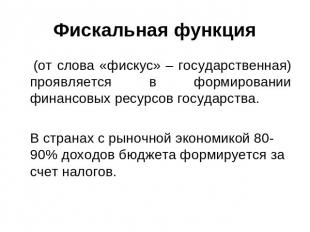

Фискальная функция (от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов государства. В странах с рыночной экономикой 80-90% доходов бюджета формируется за счет налогов.

№ слайда 13

Регулирующая функция проявляется в использовании налогов в целях организации социальной и хозяйственной жизни в стране. Регулирующая функция может быть стимулирующей (предоставление льгот) и дестимулирующей (повышение налоговых ставок).

№ слайда 14

Распределительная (социальная) функция Через налоги происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения

№ слайда 15

Контрольная функция налогов проявляется в том, что государство через налоги контролирует финансово-хозяйственную деятельность организаций и граждан, источники их доходов и расходов. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками. Через контрольную функцию налогообложения выявляется необходимость внесения изменений в налоговую систему.

№ слайда 16

Поощрительная функция Через налоги государство признает особые заслуги отдельных граждан перед отечеством и предоставляет им льготы по налогам. Например, льготы участникам войн, героям страны и др.

№ слайда 17

Принципы налогообложения Принципы – это ведущие положения, определяющие начала чего-либо. Применительно к налогообложению принципами считаются базовые идеи и положения, существующие в налоговой сфере. Выделяют различные системы принципов: экономические принципы; юридические принципы; организационные принципы. Экономические принципы касаются налогов как экономического явления. Впервые они были сформулированы в 1776 году Адамом Смитом в работе «Исследование о природе и причинах богатства народов». Принцип справедливости, определенности, удобности и принцип экономии означает, что издержки по взиманию налога должны быть меньше, чем налоговые поступления.

№ слайда 18

В статье три НК изложены принципы налогообложения, которые положены в основу налоговой системы РФ: принципы всеобщности и равенства налогообложения; налоги не могут иметь дискриминационный характер и дифференцироваться по налогоплательщикам исходя из социальных, религиозных критериев; не должно быть дифференциации ставок налога в зависимости от форм собственности, гражданства физических лиц; налоги не могут быть произвольными, должны иметь экономическое основание; принцип ясности и доступности налогового законодательства; все неустранимые сомнения, противоречия и неясности актов законодательства толкуются в пользу налогоплательщиков. При создании налоговой системы России стояла задача реализации принципа равенства правовых статусов субъектов Федерации и разграничения полномочий между Федеральными и региональными управлениями власти в сфере налоготворчества и бюджетных отношений. Необходимость разграничения налоговых полномочий между уровнями власти определило трех уровневую систему России, включающую Федеральные, региональные и местные налоги.

№ слайда 19

Виды налогов Налоги делятся на разнообразные группы по многим признакам. Они классифицируются: прямые и косвенные (по характеру налогового изъятия); федеральные, региональные, местные (по уровням управления); налоги с юридических и физических лиц (по субъектам налогообложения); пропорциональный, прогрессивный и регрессивный (в зависимости, какую долю дохода платит налогоплательщик с высоким доходом); по целевому назначению налога (общие, специальные).

№ слайда 20

Прямые налоги - налоги, которые непосредственно связаны с результатом хозяйственно-финансовой деятельности, оборотом капитала, увеличением стоимости имущества, ростом рентной составляющей и т.д., т.е непосредственно с объектом налогообложения. К числу прямых налогов относятся: подоходный налог, налог на прибыль, ресурсные платежи, налоги на имущество, владение и пользование которыми служат основанием для обложения. Прямые налоги трудно перенести на потребителя. Косвенные налоги- это налоги, которые являются надбавкой к цене. Косвенные налоги переносятся на конечного потребителя. Косвенные налоги называют еще безусловными, потому что они ни связаны непосредственно с доходом налогоплательщика и взимаются вне зависимости от конечных результатов деятельности, получения прибыли.

№ слайда 21

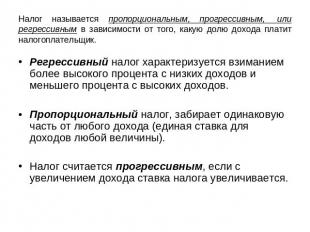

Налог называется пропорциональным, прогрессивным, или регрессивным в зависимости от того, какую долю дохода платит налогоплательщик. Регрессивный налог характеризуется взиманием более высокого процента с низких доходов и меньшего процента с высоких доходов. Пропорциональный налог, забирает одинаковую часть от любого дохода (единая ставка для доходов любой величины). Налог считается прогрессивным, если с увеличением дохода ставка налога увеличивается.

№ слайда 22

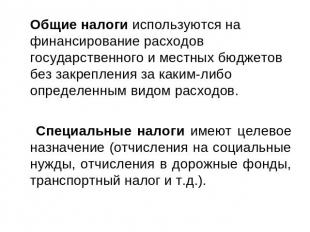

Общие налоги используются на финансирование расходов государственного и местных бюджетов без закрепления за каким-либо определенным видом расходов. Специальные налоги имеют целевое назначение (отчисления на социальные нужды, отчисления в дорожные фонды, транспортный налог и т.д.).

№ слайда 23

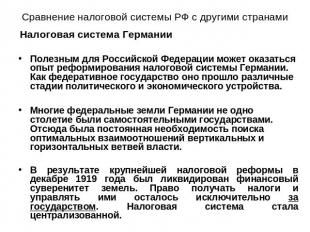

Сравнение налоговой системы РФ с другими странами Налоговая система Германии Полезным для Российской Федерации может оказаться опыт реформирования налоговой системы Германии. Как федеративное государство оно прошло различные стадии политического и экономического устройства. Многие федеральные земли Германии не одно столетие были самостоятельными государствами. Отсюда была постоянная необходимость поиска оптимальных взаимоотношений вертикальных и горизонтальных ветвей власти. В результате крупнейшей налоговой реформы в декабре 1919 года был ликвидирован финансовый суверенитет земель. Право получать налоги и управлять ими осталось исключительно за государством. Налоговая система стала централизованной.

№ слайда 24

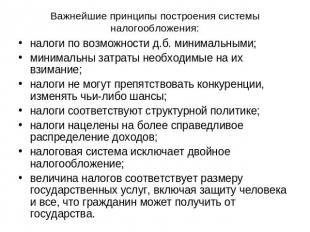

Важнейшие принципы построения системы налогообложения: налоги по возможности д.б. минимальными; минимальны затраты необходимые на их взимание; налоги не могут препятствовать конкуренции, изменять чьи-либо шансы; налоги соответствуют структурной политике; налоги нацелены на более справедливое распределение доходов; налоговая система исключает двойное налогообложение; величина налогов соответствует размеру государственных услуг, включая защиту человека и все, что гражданин может получить от государства.

№ слайда 25

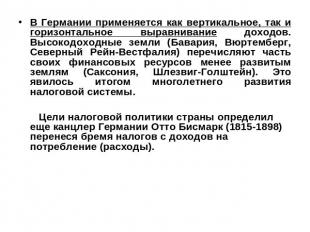

В Германии применяется как вертикальное, так и горизонтальное выравнивание доходов. Высокодоходные земли (Бавария, Вюртемберг, Северный Рейн-Вестфалия) перечисляют часть своих финансовых ресурсов менее развитым землям (Саксония, Шлезвиг-Голштейн). Это явилось итогом многолетнего развития налоговой системы. Цели налоговой политики страны определил еще канцлер Германии Отто Бисмарк (1815-1898) перенеся бремя налогов с доходов на потребление (расходы).

№ слайда 26

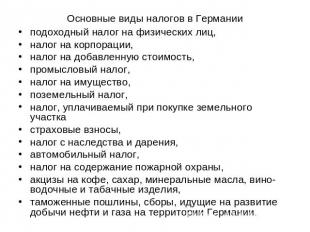

Основные виды налогов в Германии подоходный налог на физических лиц, налог на корпорации, налог на добавленную стоимость, промысловый налог, налог на имущество, поземельный налог, налог, уплачиваемый при покупке земельного участка страховые взносы, налог с наследства и дарения, автомобильный налог, налог на содержание пожарной охраны, акцизы на кофе, сахар, минеральные масла, вино-водочные и табачные изделия, таможенные пошлины, сборы, идущие на развитие добычи нефти и газа на территории Германии.

№ слайда 27

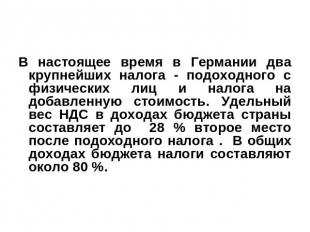

В настоящее время в Германии два крупнейших налога - подоходного с физических лиц и налога на добавленную стоимость. Удельный вес НДС в доходах бюджета страны составляет до 28 % второе место после подоходного налога . В общих доходах бюджета налоги составляют около 80 %.

№ слайда 28

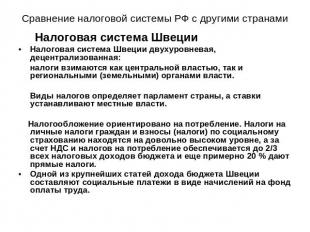

Сравнение налоговой системы РФ с другими странами Налоговая система Швеции Налоговая система Швеции двухуровневая, децентрализованная: налоги взимаются как центральной властью, так и региональными (земельными) органами власти. Виды налогов определяет парламент страны, а ставки устанавливают местные власти. Налогообложение ориентировано на потребление. Налоги на личные налоги граждан и взносы (налоги) по социальному страхованию находятся на довольно высоком уровне, а за счет НДС и налогов на потребление обеспечивается до 2/3 всех налоговых доходов бюджета и еще примерно 20 % дают прямые налоги. Одной из крупнейших статей дохода бюджета Швеции составляют социальные платежи в виде начислений на фонд оплаты труда.

Презентация была опубликована 5 лет назад пользователемPanova Anya

Похожие презентации

Презентация на тему: " Налоговая система РФ " — Транскрипт:

1 «В мире нет ничего неизбежного, кроме смерти и налогов» Бенджамин Франклин «Хороших налогов не бывает» Уинстон Черчилль

2 Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с Налоговым законодательством, а также совокупность налоговых органов, норм и правил, определяющих правомочия сторон, участвующих в налоговых правоотношениях. Налоговыми органами являются Федеральная Служба РФ по налогам и сборам и его подразделения. Главной задачей налоговых органов является : контроль за правильностью исчисления, полнотой и своевременностью уплаты налогов.

3 Требовать от налогоплательщиков или налоговых агентов документы; Проводить налоговые проверки; Проводить осмотр помещений налогоплательщика, используемых для извлечения дохода, проводить инвентаризацию имущества налогоплательщика; Приостанавливать операции по счетам налогоплательщика в случае неуплаты налога в срок; Взыскивать недоимки по налогам и пени; Привлекать для проведения налоговых проверок специалистов, экспертов, переводчиков; Предъявлять в суды иски к налогоплательщикам; Определять суммы налогов расчетным путем в случае отказа налогоплательщиков допустить должностных лиц налогового органа к осмотру помещений, используемых для извлечения дохода, не представления в течение более двух месяцев налоговому агенту необходимых для расчета налогов документов и др.

4 В налоговой системе РФ имеются также сборы, под которыми понимается обязательный взнос, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами местного самоуправления юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

5 Виды налогов Федеральные налоги и сборы Региональные Местные НДС; Акцизы; НДФЛ; Налог на прибыль; налог на воспроизводство минерально- сырьевой базы; налог на пользование недрами; налог на дополнительные доходы от добычи углеводородов ; сбор за право пользования объектами животного мира; лесной налог; водный налог; федеральные лицензионные сборы; экологический налог ; Государственная и таможенная пошлина. НДС; Акцизы; НДФЛ; Налог на прибыль; налог на воспроизводство минерально- сырьевой базы; налог на пользование недрами; налог на дополнительные доходы от добычи углеводородов ; сбор за право пользования объектами животного мира; лесной налог; водный налог; федеральные лицензионные сборы; экологический налог ; Государственная и таможенная пошлина. налог на имущество организации; налог на игорный бизнес; транспортный налог. налог на имущество организации; налог на игорный бизнес; транспортный налог. Земельный налог; Налог на имущество физических лиц; Налог на рекламу; Налог с продаж. Земельный налог; Налог на имущество физических лиц; Налог на рекламу; Налог с продаж.

6 Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК) и обязательны к уплате на всей территории РФ; Региональные налоги и сборы устанавливаются НК РФ и законами субъектов Федерации, вводятся в соответствии с Кодексом и обязательны на территории соответствующих субъектов федерации; Местные налоги и сборы устанавливаются НК и нормативными правовыми актами представительных органов местного самоуправления, вводятся в действие в соответствии с Кодексом и обязательны к уплате на территориях соответствующих муниципальных образований. Не могут устанавливаться региональные или местные налоги, которые не предусмотрены Налоговым кодексом РФ

8 Они классифицируются: прямые и косвенные (по характеру налогового изъятия); федеральные, региональные, местные (по уровням управления); налоги с юридических и физических лиц (по субъектам налогообложения); пропорциональный, прогрессивный и регрессивный (в зависимости, какую долю дохода платит налогоплательщик с высоким доходом); по целевому назначению налога (общие, специальные).

9 Прямые налоги - налоги, которые непосредственно связаны с результатом хозяйственно-финансовой деятельности, оборотом капитала, увеличением стоимости имущества, ростом рентной составляющей и т.д., т.е непосредственно с объектом налогообложения. К числу прямых налогов относятся: подоходный налог, налог на прибыль, ресурсные платежи, налоги на имущество, владение и пользование которыми служат основанием для обложения. Прямые налоги трудно перенести на потребителя. Косвенные налоги- это налоги, которые являются надбавкой к цене. Косвенные налоги переносятся на конечного потребителя. Косвенные налоги называют еще безусловными, потому что они ни связаны непосредственно с доходом налогоплательщика и взимаются вне зависимости от конечных результатов деятельности, получения прибыли.

10 1. Регрессивный налог характеризуется взиманием более высокого процента с низких доходов и меньшего процента с высоких доходов. 2. Пропорциональный налог, забирает одинаковую часть от любого дохода (единая ставка для доходов любой величины). 3. Налог считается прогрессивным, если с увеличением дохода ставка налога увеличивается

11 Общие налоги используются на финансирование расходов государственного и местных бюджетов без закрепления за каким-либо определенным видом расходов. Специальные налоги имеют целевое назначение (отчисления на социальные нужды, отчисления в дорожные фонды, транспортный налог и т.д.)

Описание презентации по отдельным слайдам:

Налоговая система РФ

Налог - обязательный, индивидуально-без-возмездный платёж, взимаемый с организа-ций и граждан в форме отчуждения принад-лежащих им на праве собственности денеж-ных средств, в целях финансирования обес-печения деятельности государства (п. 2 ст. 8 НК РФ). Сбор - обязательный взнос, взимаемый с ор-ганизаций и физических лиц, уплата которо-го является одним из условий совершения в отношении плательщиков сборов госоргана-ми, органами местного самоуправления юри-дически значимых действий, включая пре-доставление определённых прав на выдачу разрешений (лицензий) (п. 2 ст. 8 НК РФ).

Необходимость налогов: Налоги в результате изъятия становятся собственностью государства и исполь-зуются им для выполнения политиче-ских, экономических, внешнеэкономиче-ских, оборонных, социальных и других функций. С помощью налогов государство дости-гает относительного равновесия между общественными потребностями и ресур-сами для их удовлетворения.

Функции налогов: Фискальная; Регулирующая; Стимулирующая; Распределительная; Контрольная.

Фискальная функция проявляется в обеспечении государства финансовыми ресурсами, необходимы-ми для осуществления его деятельности. Это основная функция, характерная для всех государств на различных этапах развития. Посредством её образуется центральный денежный фонд государст-ва. С развитием рыночных отношений значение фискальной функции возрас-тает.

Регулирующая функция Государственное регулирование осуществляется в двух основных направлениях: регулирование рыночных, товарно-денежных отношений. регулирование развития народного хо-зяйства, общественного производства в условиях, когда основным объективным экономическим законом, действующем в обществе, является закон стоимости.

Стимулирующая функция С помощью налогов, льгот и санкций государство стимулирует технический процесс и социально-экономическую деятельность приоритетных для государства направлений, увеличивает число рабочих мест.

Распределительная (пере- распределительная) функция Посредством налогов в бюджете концент-рируются средства, направляемые затем на решение народно-хозяйственных проб-лем, как производственных, так и социаль-ных, финансирование крупных межотрас-левых, комплексных целевых программ – научно-технических, экономических и др. Перераспределительная функция налоговой системы носит ярко выраженный социальный характер.

Контрольная функция способствует количественному и качест-венному отражению хода распредели-тельного процесса, позволяет контроли-ровать полноту и своевременность налоговых поступлений в бюджет и в конечном счёте позволяет определить необходимость реформирования налоговой системы.

Налоговый механизм представляет собой совокупность организационно-правовых форм, методов и форм государственного управления налогообложением через систему различных надстроечных инструментов (налоговых ставок, налоговых льгот, способов обложения).

Внутреннюю структуру налогового механизма можно выразить схемой: Налоговый механизм Налоговое планирование и прогнозирование Управление налогообложением и налоговый контроль Налоговое регулирование

Налоговое планирование и прогнозирование это оценка хозяйственно-воспроизвод-ственных ситуаций за истекший период, оценка перспектив хозяйственного раз-вития и на основе этого выработка кон-цепции налогообложения, законодатель-ное закрепление процедуры налогообло-жения и утверждение бюджета по налогам. Налоговое прогнозирование – определе-ние экономически обоснованного разме-ра поступлений налогов, подлежащих уплате конкретным налогоплательщиком.

Налоговое регулирование обеспечивает экономическое воздей-ствие на инвестиционные процессы, обновление технологий в отраслях, балансирование бюджета, саморегули-рование внутри отчислений. Система налогового регулирования представляет собой комплекс меропри-ятий по обеспечению текущего процесса маневрирования финансовыми ресурса-ми в рамках налоговой системы.

Управление налогообложением и налоговый контроль осуществляются аппаратом специалистов с помощью особых приёмов и методов, в том числе налоговых стимулов, имеющих две стороны – льготы и санкции. Налоговый контроль осуществляется за правильностью отчисления, своевремен-ностью и полнотой поступления налогов и платежей в бюджет и внебюджетные фон-ды от юридических и физических лиц. Контроль налоговых органов начинается с постановки налогоплательщиков на учёт в налоговых органах.

Основные элементы налога объект; субъект; источник налога; ставка налога; налоговая льгота; срок уплаты; налоговый оклад и др.

объект налога – имущество или доход, подлежащие обложению, измеримые количественно, которые служат базой для исчисления налога; субъект – налогоплательщик, т.е. физиче-ское или юридическое лицо, которое обя-зано в соответствие с законодательством уплатить налог; источник налога – доход, из которого вы-плачивается налог; ставка налога – важный элемент налога, который определяет величину налога на единицу обложения (денежная единица дохода, единица земельной площади, единица измерения товара и т.д.);

налоговая льгота – полное или частичное освобождение плательщика от налога; срок уплаты – срок, в который должен быть уплачен налог и который оговарива-ется в законодательстве, а за его наруше-ние, независимо от вины налогоплатель-щика, взимается пеня в зависимости от просроченного срока; налоговый оклад представляет собой сумму налога, уплачиваемую налогопла-тельщиком с одного объекта обложения.

Классификация налогов и сборов По объекту налогообложения существующие налоговые платежи и сборы можно разделить на виды: налоги с доходов (выручки, прибыли, заработной платы); налоги с имущества (предприятий и граждан); налоги с определенных видов операций, сделок и деятельности (налог на опера-ции с ценными бумагами, лицензионные сборы).

По механизму формирования налоги подразделяются на прямые и косвенные. Прямые налоги – это налоги на доходы и имущество: налог на доходы физических лиц (НДФЛ) и налог на прибыль организа-ций; на социальное страхование и фонд заработной платы и рабочую силу (так называемые социальные налоги,взносы); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость и др. Они взимаются с конкретного физиче-ского и юридического лица.

Косвенные налоги – налоги на товары и услуги: налог на добавленную стоимость (НДС); акцизы (налоги, прямо включаемые в цену товара или услугу); на сделки с недвижимостью и ценными бумагами и др. Они частично или полностью переносятся на цену товара или услуги.

Налоговая система это совокупность налогов, пошлин и сбо-ров, установленных государством и взи-маемых с целью создания центрального общегосударственного фонда финансо-вых ресурсов, а также совокупность прин-ципов, способов, форм и методов их взимания.

Элементы налоговой системы: совокупность налогов и сборов; налоговое законодательство; формы осуществления налогового контроля; принципы построения налоговой системы.

Виды налогов Федеральные налоги и сборы, порядок их зачисления в бюджет или внебюджет-ный фонд, размеры их ставок, объекты налогообложения, плательщики налогов, налоговые льготы устанавливаются законодательными актами Российской Федерации в соответствии с действую-щим Налоговым кодексом и взимаются на всей ее территории. К ним относят: налог на прибыль организаций, НДС, НДФЛ, страховые взносы и др.

Региональные налоги устанавливаются законодательными актами субъектов РФ в соответствии с НК РФ и действуют на территории соответствующих субъектов РФ. К ним относят: налог на имущество организаций, транспортный налог, единый налог на вменённый доход, налог на игорный бизнес. Виды налогов

Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответ-ствии с Налоговым кодексом и норма-тивными правовыми актами представи-тельных органов муниципальных обра-зований о налогах. К ним относят: земельный налог, налог на имущество физических лиц. Виды налогов

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Рожкова Наталья ВикторовнаНаписать 18632 09.12.2015

Номер материала: ДВ-243320

- Другое

- Презентации

-

09.12.2015 9550

-

09.12.2015 2735

-

09.12.2015 340

-

09.12.2015 806

-

09.12.2015 730

-

09.12.2015 426

-

09.12.2015 804

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Фискальная система государства: кратко об истории

Налоги и налоговая система РФ на территории нашего государства стали зарождаться довольно давно. Однако структура, наиболее характерная современным реалиям, была организована лишь в 1991 году. В тот момент был принят закон, который так и назывался: «Об основах налоговой системы в России». Данный норматив вводил в действие множество фискальных обременений, таких как НДС, НДФЛ (в то время подоходный налог), акцизы на табак и алкоголь и другие сборы.

Уже в 1998 году была утверждена первая часть НК РФ , а через два года, в 2000, законодатели приняли вторую часть . Так, стал главной правовой основой налоговой системы РФ Налоговый кодекс. Норматив детально определял порядок взаимоотношений между государством и налогоплательщиками.

Преобразования коснулись не только самой налоговой системы страны, но и органов, осуществляющих контроль. Так, в 1990 году была создана Государственная налог. инспекция, на которую были возложены функции по контролю и сбору фискальных платежей. Затем ее переименовали в службу. Но уже 1998 году службу упразднили, а взамен было создано специальное Министерство по налогам и сборам.

Однако и это не последнее изменение. В 2004 году чиновники решили передать бюджетные полномочия в Минфин РФ. Контрольная же функция была передана в ФНС — службу, которая действует и по сей день. Следовательно, единая централизованная система налоговых органов состоит из Министерства финансов России и ФНС.

Определения и общая характеристика налоговой системы РФ

Итак, что такое налоговая система, определение кратко: налоговая система — это совокупность норм, обязательств, налогоплательщиков и государственных органов.

Иными словами, это не только фискальные платежи, зачисляемые в государственный бюджет в соответствии с действующими законодательными актами, это еще и все категории и виды налогоплательщиков, подпадающих под фискальное обременение, а также государственные органы, контролирующие правильность и полноту перечислений в бюджет.

Сущность налоговой системы РФ (кратко) — это гарантия поступления платежей в бюджеты, а следовательно, это важнейший и основной источник дохода государства, позволяющий качественно и постоянно выполнять ключевые государственные функции и задачи.

Принципы построения

Разобраться в столь сложном понятии, не определив принципов его построения, невозможно. Так, все принципы становления и построения налоговой структуры РФ описаны в 3 статье НК РФ. К ним следует относить:

- справедливость, то есть обременение распространяется на всех (граждане, ИП, организации);

- определенность, которая не допускает двусмысленных трактовок одного и того же положения, правила, нормы;

- равенство, устанавливается независимо от расовых, социальных, религиозных, национальных и прочих принципов;

- доступность, то есть все нормы должны быть сформулированы максимально доступным и понятным языком;

- удобство, налогоплательщики должны быть информированы обо всех обязательных платежах, объектах обложения и порядках исчисления суммы обязательства;

- обоснованность, все действующие и новые обязательства должны быть экономически обоснованы, недопустимо вводить обременения, противоречащие Конституции России.

Следовательно, принципы налогообложения направлены на соблюдение действующего законодательства и основ Конституции.

Структура налоговой системы РФ 2020

Налоговая система государства, налоги и их виды, подразумевает группировку на определенные уровни. А вот уровень конкретизируется двумя взаимосвязанными признаками: в какой бюджет зачисляется платеж, и власти какого уровня устанавливают нормы налогообложения. Так, выделяют всего три уровня:

- Федеральный. Платежи федерального уровня зачисляются напрямую в бюджет Федерации (высший уровень). Нормы и принципы налогообложения (объект, база, ставки, льготы, периоды, освобождения, отчетности и сроки) регламентируются Кодексом и Конституцией, федеральными законами, указами Президента, постановлениями Правительства России. Федеральные обязательства применимы на территории всей страны.

- Региональный. Сборы, которые подлежат зачислению в казну региона, субъекта, автономного округа, области, города федерального значения. Следовательно, ключевые правила налогообложения устанавливают власти субъекта РФ. Нормы действуют только для конкретного региона.

- Местный. Обязательства, которые уплачивают в бюджет муниципального образования. Принципы налогообложения устанавливают власти местных администраций в индивидуальном порядке.

Однако положения, регламентированные местными и региональными властями, не могут противоречить федеральным нормам. То есть власти субъекта или муниципального образования могут снизить ставку, ввести льготу или освобождение, отменить или ввести отчетные периоды и авансовые платежи. Но дополнить или скорректировать налоговую систему, НК РФ и виды платежей не вправе. Подробно о действующей классификации мы рассказали в отдельном материале «Федеральные, региональные и местные налоги».

Налоговая система России: кратко об элементах

Эффективность определяется не только ее структурой, но и составляющими элементами. Выделяют следующие элементы:

- виды налогов, сборов, взносов (с 2017 г.) и иных платежей;

- права и обязанности налогоплательщиков и госорганов;

- совокупность способов и видов контроля;

- введение ответственности на правонарушения фискальных норм;

- принципы и обоснования для установления фискальных платежей;

- установленный порядок обжалования.

Несмотря на многочисленность элементов, основой функционирования Налоговой системы РФ является его правовая база, а именно Налоговый кодекс.

Налоговая система РФ и проблемы ее совершенствования

Основное направление деятельности налоговой системы — это создание рационального, эффективного и справедливого механизма, который бы обеспечил достойный экономический рост всему государству. Однако, как показывает практика, ключевым направлением становится повышение стимула к сбору фискальных платежей.

В то же время повышение стимулов к собираемости фискальных обязательств позволило российской экономике выйти на новый, более высокий уровень развития. Это связано с тем, что законодатели предложили рациональные виды и режимы налогообложения, сокращающие фискальную нагрузку плательщиков. А следовательно, большинство экономических субъектов решило выйти из теневой экономики. Однако действующие подходы несовершенны и требуют многочисленных изменений.

Читайте также: