Уголовно правовая характеристика преступлений связанных с уклонением от уплаты налогов

Опубликовано: 16.05.2024

2015-01-21

904

![]()

![]()

Роль налогов в экономике любого государства достаточно велика. Поэтому в каждой стране уделяется особое внимание налоговой политике и обязанностям граждан исправно платить налоги.

В ст. 57 Конституции РФ указано: «Каждый гражданин обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют».

Налог по своей сути представляет собой определенную часть валового внутреннего продукта, изымаемого государством в качестве обязательного взноса. При этом различают: объект налогообложения, налогооблагаемую базу и налоговую ставку. Объект налогообложения (ст. 38 НК РФ) многообразен: операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг), а также иной объект, имеющий стоимостную, количественную или физические характеристики, наличие которого порождает обязанность уплаты налога.

Налогооблагаемая база (ст. 53 НК РФ) представляет собой сумму (в денежном выражении), с которой взимается налог, а налоговая ставка (ст. 53 НК РФ) — изымаемую из этой суммы долю. Различают следующие виды налогов: федеральный, региональный, местный (ст. 13—15 НК РФ). К федеральным налогам относятся: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, единый социальный налог, налог на прибыль организаций, налог на добычу полезных ископаемых, налог на наследование или дарение, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных, биологических ресурсов, государственная пошлина.

К региональным налогам относятся: налог на имущество организаций, налог на игорный бизнес, транспортный налог. Местными налогами являются земельный налог и налог на имущество физических лиц.

Статистика свидетельствует, что основное место в данной сфере занимают налоговые преступления, направленные на уклонение от уплаты налогов, составляющих наиболее крупные отчисления в бюджет, — налога на прибыль и налога на добавленную стоимость (до 90% преступлений) 1 .

Уголовный кодекс РФ содержит четыре статьи, предусматривающие ответственность за совершение налоговых преступлений: ст. 198 (уклонение от уплаты налогов и (или) сборов с физического лица), ст. 199 (уклонение от уплаты налогов и (или) сборов с организации), ст. 199', 199 2 . Рассматриваемые посягательства отнесены к категории преступлений в сфере

1 См.: Челышева О. В., Феськов М. В. Расследование налоговых преступлений. СПб., 2001. С. 38.

Глава 49. Налоговые преступления

экономической деятельности, т. е. тех, которые посягают на основы экономической системы общества.

Общественная опасность массового уклонения от уплаты налогов определяется рядом факторов: недополучением казной средств, призванных пополнить доходную часть бюджета; возникновением неравенства между предприятиями, что подрывает принципы рыночной конкуренции; нарушением принципов социальной справедливости, так как неплательщики налогов переносят добавочное налоговое бремя на тех, кто исправно выполняет свои налоговые обязательства.

Диспозиция ст. 198 УК РФ предусматривает две формы уклонения граждан от уплаты налога: 1) непредставление декларации о доходах или иных документов в случаях, когда это является обязательным; 2) включение в декларацию заведомо ложных сведений, совершенное в крупных размерах.

Каждая из этих форм с объективной стороны представляет собой самостоятельный состав преступления.

Налоговая декларация (ст. 80 НК РФ) представляет собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и (или) других данных, связанных с исчислением и уплатой налога. Налоговая декларация представляется каждым налогоплательщиком по каждому подлежащему уплате налогу.

Налоговая декларация представляется в налоговый орган по месту учета налогоплательщика в установленные законом сроки. Сроки определяются налоговым периодом (ст. 55 НК РФ). Под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов. Непредставление декларации к указанному сроку образует первую форму уклонения от уплаты налога. Преступление считается оконченным с момента истечения срока, установленного для подачи декларации, и срока уплаты налога.

Вторая форма уклонения от уплаты налога — включение в декларацию заведомо искаженных данных, что можно определить как сознательное занижение сведений о фактически полученных доходах или завышение размеров расходов, позволяющих уменьшить налогооблагаемую базу.

Уголовно наказуемым по ст. 198 УК РФ признается лишь уклонение от уплаты налога, совершенное в крупном либо в особо крупном (ч. 2 ст. 198 УК РФ) размере. В соответствии с примечанием к рассматриваемой статье крупным размером признается сумма налогов и (или) сборов, составляющая за период в пределах трех финансовых лет подряд более 100 тыс. рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 10% подлежащих уплате сумм налогов (сборов), либо превышающая 300 тыс. рублей. Особо крупный размер — сумма, составляющая (за период трех финансовых лет) более 500 тыс. рублей, при условии, что доля неуплаченных налогов (сборов) превышает 20% подлежащих уплате налогов (сборов), либо превышающая 1500 тыс. рублей.

Субъектами рассматриваемых преступлений являются физические лица — граждане, достигшие 16 лет, имеющие самостоятельный доход и обязанные в соответствии с законодательством декларировать его и уплачивать налоги. Действия виновного, занимающегося предпринимательской деятельностью без регистрации или без специального разрешения либо с на-

§ 1. Уголовно-правовая и криминалистическая характеристики

рушением условий лицензирования и уклоняющегося от уплаты налогов с доходов, полученных в результате такой деятельности, должны быть квалифицированы по совокупности преступлений (ст. 171 и 198 УК РФ) — незаконного предпринимательства и налогового преступления. Субъективная сторона характеризуется только прямым умыслом.

Статья 199 УК РФ предусматривает ответственность за уклонение от уплаты налогов с организаций, т. е. юридических лиц. Часть 1 ст. 199 характеризует объективную сторону состава преступления как уклонение от уплаты налогов с организации путем непредставления налоговой декларации или иных документов, обязательных к представлению по закону о налогах (сборах), либо путем включения в налоговую декларацию (иные представляемые документы) заведомо ложных сведений, совершенное в крупном размере. Вторая часть этой же статьи — то же деяние, совершенное: а) группой лиц по предварительному сговору; б) в особо крупном размере.

Крупным размером в данной статье (а также в ст. 199 1 ) признается сумма налогов (сборов) более 500 тыс. рублей (за три финансовых года подряд), если доля неуплаченных налогов (сборов) превышает 10% подлежащих уплате сумм налогов, либо сумма, превышающая 1500 тыс. рублей. Особо крупным размером (при аналогичном исчислении) признается сумма 2500 тыс. рублей (за три финансовых года), если доля неуплаченных налогов (сборов) превышает 20% подлежащих уплате сумм, либо сумма, превышающая 7500 тыс. рублей.

Статья 199 1 предусматривает уголовную ответственность за неисполнение обязанностей налогового агента. Налоговые агенты являются участниками правоотношений, регулируемых НК РФ (ст. 9). В соответствии со ст. 24 НК РФ налоговыми агентами признаются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд) налогов.

Налоговые агенты имеют те же права, что и налогоплательщики. К обязанностям налогового агента относятся: правильно и своевременно исчислять налоги и удерживать их из средств, получаемых налогоплательщиком, перечислять налоги в соответствующий бюджет; вести учет доходов налогоплательщика и выплаченных им налогов; представлять в налоговый орган документы, необходимые для контроля; сообщать (в месячный срок) в налоговый орган о невозможности удержать налог с налогоплательщика и о сумме задолженности.

Статья 199 1 УК РФ предусматривает уголовную ответственность налогового агента за неисполнение в личных интересах обязанностей по исчислению, удержанию или перечислению налогов (сборов), которые должны быть перечислены в соответствующий бюджет в соответствии с действующим законодательством. Часть 1 ст. 199 1 УК РФ предусматривает ответственность за совершение указанного преступления в крупном размере; ч. 2 — в особо крупном размере.

Как видно из вышеизложенного, уголовная ответственность налогового агента наступает за неисполнение не всех его обязанностей, а только обязанностей по исчислению, удержанию и перечислению налогов и сборов. Для квалификации действий по ст. 199 1 необходимо наличие двух объективных признаков: первый — неисполнение обязанностей налогового агента и личный интерес, второй — последствия преступления в крупном или особо крупном размере. Субъектом преступления является налоговый

Глава 49. Налоговые преступления

агент, субъективная сторона характеризуется прямым умыслом. Совершается преступление путем бездействия или действий, осуществляемых в личных (корыстных) целях.

Ответственность по ст. 199 2 наступает за сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых в порядке, предусмотренном законодательством РФ о налогах и сборах, должно быть произведено взыскание недоимки по налогам (сборам), совершенное собственником или руководителем организации либо иным лицом, выполняющим управленческие функции в этой организации, или индивидуальным предпринимателем в крупном размере.

Под недоимкой в соответствии со ст. 11 НК РФ понимается сумма налога (сбора), не уплаченная в срок, установленный законодательством. Объективной стороной является сокрытие имущества или денежных средств. Деяние наказуемо, если совершено в крупном размере. Согласно примечанию к ст. 169 УК крупный размер должен превышать 250 тыс. рублей. Предметом данного преступления являются денежные средства и имущество налогоплательщика, перечисленные в ст. 46—48 НК РФ. Деяние совершается только с прямым умыслом. Субъектами являются собственник или руководитель организации либо иное лицо, выполняющее управленческие функции, или индивидуальный предприниматель.

Расследование преступлений, предусмотренных ст. 198—199 2 УК РФ, осуществляют следователи органов внутренних дел (ч. 3 ст. 151 УПК РФ). В Налоговом кодексе имеется гл. 6, регулирующая взаимоотношения налоговых органов и органов внутренних дел.

Криминалистическая характеристика налоговых преступлений должна включать сведения о предмете преступного посягательства, о типичной обстановке совершения преступления (место, время), о материальных (бумажных) следах преступления, о способах выявления и обнаружения преступления.

Обстоятельствами, подлежащими установлению при расследовании налоговых преступлений, являются следующие:

какие сроки установлены для представления налоговой декларации и иных документов в налоговые органы;

когда была (и была ли) представлена соответствующая документация в налоговые органы;

когда были совершены хозяйственно-финансовые операции, сведения о которых нашли (не нашли) отражение в документах, представленных в налоговые органы;

в какой налоговый период были представлены в налоговые органы документы, содержащие заведомо ложные сведения;

в чем заключается заведомая ложность сведений, отраженных в документах, представленных в налоговые органы (занижение доходов, завышение расходов, сокрытие объектов налогообложения);

в каких бухгалтерских документах искажены данные о расходах или доходах либо сокрыты объекты налогообложения (в расчетах налогов, в отчетах, в балансовых счетах, в документах аналитического учета, в первичных документах);

не скрывались ли данные о доходах и расходах путем несоставления первичных документов;

не было ли совершено сокрытие объектов налогообложения иными способами (непостановка на учет, отсутствие регистрации в налоговом органе, отсутствие счета в банке и т. п.);

|

Глава 49. Налоговые преступления

когда были выполнены действия, в результате которых была искажена информация об объектах налогообложения;

кто совершил данное преступление (с указанием следующих данных по каждому обвиняемому):

а) юридический статус обвиняемого (физическое лицо, предпринима

тель, руководитель организации, главный бухгалтер, работник бухгалтерии,

налоговый агент и т. д.);

б) должность обвиняемого, в чем заключались его обязанности;

в) нормативные акты, которыми на него (них) возложена обязанность

представления в налоговые органы налоговой декларации и иных докумен

тов;

кто из обвиняемых выполнил конкретные действия (какие), образующие объективную сторону состава преступления;

в каком размере сокрыты объекты налогообложения;

какая ставка налога применяется по отношению к каждому объекту налогообложения;

с какой суммы не уплачен налог;

обстоятельства, отягчающие (смягчающие) ответственность лица.

Субъектами данных преступлений являются лица, достигшие 16-летнего возраста. К их числу относятся граждане (ст. 198 УК), руководители или владельцы (совладельцы) организаций (предприятий), главные (старшие) бухгалтеры, иные лица, ответственные за ведение бухгалтерского учета и представление отчетности, наделенные правом подписи финансово-банковских и отчетных документов, налоговые агенты.

Для системы «руководитель—бухгалтер», фигурирующей, как правило, в качестве основного элемента криминалистической характеристики рассматриваемых преступлений (ст. 199 УК РФ), отличительными признаками являются: 1) достаточно высокий социальный статус; 2) стойкая установка на достижение поставленной цели; 3) разветвленные социальные и деловые связи в различных сферах (коммерческих, банковских, управленческих, криминальных); 4) четкое распределение ролевых функций, где каждый знает круг своих преступных обязанностей и отвечает за свои действия.

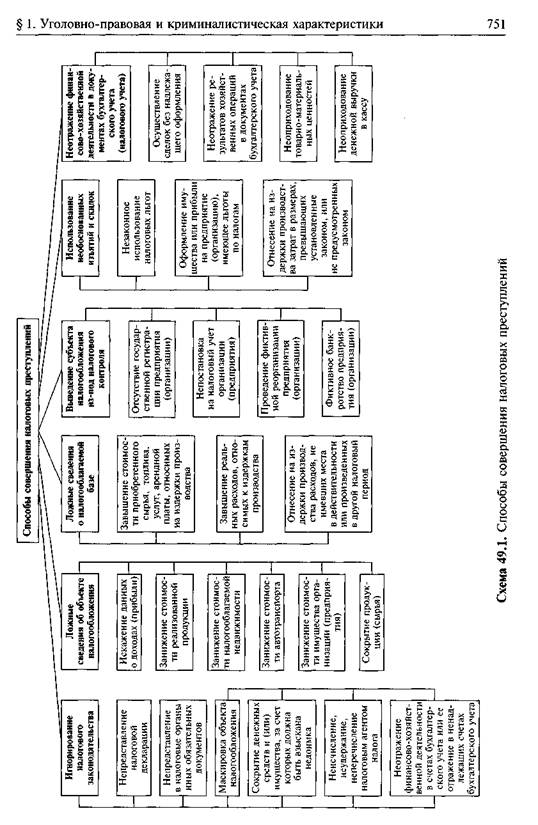

Особенностью механизма налоговых преступлений является, кроме всего прочего, и то, что способы их совершения и сокрытия, как правило, совпадают. Сутью и того и другого способа является передача налоговым органам ложной информации.

Представление о способах совершения налоговых преступлений дает схема 49.1.

За несоблюдение налогового законодательства виновные лица (как физические, так и юридические) несут ответственность 3 видов;

- Налоговую (по НК РФ)

- Административную (по КоАП РФ)

- Уголовную (по УК РФ).

Уголовная ответственность наступает при совершении налоговых правонарушений в крупных и особо крупных размерах. В Уголовном кодексе РФ (УК РФ) ответственность за налоговые преступления рассматривается в статьях – 198 и 199, 199.1 – 199.4.

Статья 198 называется «Уклонение от уплаты налогов и (или) сборов с физического лица».

Статья 199 – «Уклонение от уплаты налогов и (или) сборов с организации».

Статьи 199.1 – 199.4 дополнительно введены в УК РФ с 10.08.2017.

Статья 199.1 посвящена неисполнению обязанностей налогового агента,

Статья 199.2 – сокрытию денежных средств (имущества) организации или ИП, за счет которых должно производиться взыскание налогов (сборов, взносов).

Статьи 199.3 – 199.4 посвящены уклонению страхователей от уплаты взносов на «травматизм».

Статья 199.3 регламентирует действия в отношении страхователей – физических лиц, статья 199.4 – в отношении страхователей-организаций.

Уголовная ответственность – самое тяжелое наказание. Ведь виновный в налоговом преступлении должен не только заплатить не уплаченные налоги и штрафы, он может быть лишен свободы (заключен под стражу).

Во всех рассмотренных далее случаях действует правило – если правонарушение совершено впервые, то лицо может быть освобождено от уголовной ответственности при условии полной оплаты недоимки, штрафов и пеней по налогам (сборам, взносам), начисленным по НК РФ, за неуплату которых данное физическое лицо было привлечено к ответственности (

Общие сведения

Уголовная ответственность за налоговые преступления регулируется статьей № 199 Уголовного кодекса Российской федерации. Здесь четко прописаны меры наказания за совершенные противоправные действия в сфере налогообложения. Однако, что можно считать уклонением от уплаты налогов и положенных сборов?

На языке действующего законодательства, противоправным действием считается умышленное сокрытие доходов или неуплата положенных сумм с последующим использованием этих средств в личных интересах. При этом здесь понимаются не только действия, направленные на совершение преступления, но и бездействие, которое повлекло за собой непоступление средств в государственную казну.

Круг понятий, определяющих налоги и сборы весьма разнообразен. Сюда относятся:

- финансовые операции;

- оформление патента;

- регистрация товарного знака;

- другие юридически значимые операции.

Важно! Маркировка спиртосодержащей продукции и сборы за предоставление услуг связи не попадают под определение налоговой базы.

Непредставление декларации в налоговый орган

К уголовной ответственности за непредставление деклараций в налоговый орган может привлекаться не только юридическое лицо (руководитель организации), но и главный бухгалтер компании.

Обычно в такой ситуации суд внимательно изучает должностные обязанности лиц и пытается выяснить:

- на ком лежала обязанность исчислять налоги и отчитываться в налоговый орган после их уплаты;

- кто должен был контролировать этот процесс;

- был ли у юрлица/главбуха преступный умысел или непредставление декларации – результат обыкновенной невнимательности.

: приговор Серпуховского городского суда Московской области от 2 июня 2011 года по делу № 1-37/2011 и Апелляционное определение Свердловского областного суда от 24 июня 2013 года по делу № 22-6971/2013.

И в том, и в другом деле суд выявил факт неправомерного применения организацией спецрежима. Несмотря на это, главный бухгалтер компании так и не подал в налоговый орган декларации по НДС и налогу на прибыль за те периоды, когда организация уже была не вправе применять выбранный спецрежим.

В ходе судебного разбирательства не было выявлено ни одного факта, подтверждающего, что главный бухгалтер совершил преступление по указанию своего руководителя.

: привлечение главного бухгалтера к уголовной ответственности.

Виды противоправных действий

В Уголовном кодексе существуют 3 статьи, определяющие меры наказания за совершенные налоговые преступления в различных сферах деятельности:

- № 194 — таможенные пошлины и сборы, виновными признаются частные лица и коммерческие организации;

- № 198 — уклонение от уплаты налогов физическими лицами;

- № 199 — уклонение от уплаты налогов юридическими лицами;

- № 199.1 — нарушение взятых обязательств налоговыми агентами.

Все четыре пункта объединяет общий итог противоправных действий: недополучение госбюджетом определённой денежной массы.

Статья 194 УК РФ от 13.06.1996 N 63-ФЗ (ред. от 19.02.2018)

Статья 198 УК РФ от 13.06.1996 N 63-ФЗ (ред. от 19.02.2018)

Статья 199 УК РФ от 13.06.1996 N 63-ФЗ (ред. от 19.02.2018)

Статья 199.1 УК РФ от 13.06.1996 N 63-ФЗ (ред. от 19.02.2018)

Объект правонарушения

В отношении данных преступлений объектом считаются отношения в финансовой сфере, касающиеся формирования госбюджета и внебюджетных фондов. Здесь можно выделить два основных понятия:

- налог — безвозмездный платёж индивидуального характера, который взимается с частных лиц и организаций;

- налоговый сбор — обязательный взнос, являющийся предметом финансовых отношений между плательщиком и государством.

Налогоплательщиками считаются все лица, которые обязаны уплачивать налоги с полученной финансовой прибыли. Таким образом, объектом преступления можно считать налоги:

- подоходные;

- на имущество;

- таможенные сборы;

- обязательные пошлины.

Следовательно, совершённым преступлением являются противоправные действия в этих сферах, совершенные вопреки действующему законодательству. В свою очередь, такие злодеяния подразделяются на 2 формы: по злому умыслу и неосторожности, что предполагает различные меры ответственности.

Объективная сторона

Объективной стороной совершенного преступления принято считать злонамеренное уклонение налогоплательщика от уплаты положенных налогов либо включение в декларацию недостоверных сведений с целью сокрытия доходов.

Налоговые декларации должны предоставляться в налоговые организации по месту регистрации плательщика не позднее 30 апреля каждого года. Несвоевременное предоставление отчетной документации может классифицироваться как бездействие, что также предполагает определенные меры ответственности.

Субъективная сторона

Здесь принимается во внимание умысел, который определяет степень ответственности обвиняемого. Вообще, субъективной стороной данных преступлений являются умышленность и неосторожность. В первом случае, обвиняемый чётко осознаёт, что совершает противоправные действия либо намеренно бездействует, позволяя совершаться преступлению. Во втором, виновник не осознаёт последствий либо рассчитывает их избежать.

Поэтому при расследовании таких дел надлежит установить, что к ответственности привлекается именно непосредственный виновник, который действовал осознанно и полностью отдавал отчет своей противоправной деятельности.

Способы уклонения

Существуют такие действия, которые можно классифицировать в качестве совершенного преступления:

- сокрытие объектов;

- сокрытие денежных средств;

- проведение скрытых операций с целью уменьшения налогового бремени;

- сокрытие части финансового оборота компании;

- проведение фиктивных финансовых операций с целью сокрытия от надзорных органов основного источника доходов.

Во всех перечисленных действиях чётко прослеживается злой умысел, что характеризует их в качестве свершившихся преступлений в налоговой сфере.

Договоры, предотвращающие двойное налогообложение

Это международные соглашения, заключенные между Россией и рядом других стран, направленные на избежание двойного налогообложения, а также предупреждающие уклонение от уплаты налогов. В упрощённом варианте, это действует так: лицо, владеющее капиталом или получающее прибыль за рубежом, облагается налогом в соответствии с действующим законодательством этого государства. При этом необходимая для этого сумма может вычитаться из налоговой ставки, которая подлежит уплате на территории России, при условии, что она не превышает величину, которая взимается в стране на аналогичный размер капитала или полученной прибыли.

С каждым государством заключается свой договор, с учётом действующего законодательства на его территории. При этом в рамках соглашения предусматривается взаимопомощь по взиманию налогов с иностранных резидентов.

Величина ущерба

Ключевой стороной в определении вины и меры наказания является размер причинённого ущерба. Уголовную ответственность предусматривает только крупный и особо крупный размер неуплаченных налогов и сборов.

В частности, в рамках статьи 199.1 крупным размером считается налоговая задолженность за 3 финансовых года, превышающая сумму 5 000 000 рублей. Под особо крупным размером подразумевается задолженность за аналогичный отчетный период, но сумма увеличивается до 15 000 000 рублей.

Расследование налоговых преступлений: доказывание

Налоговые и экономические преступления, ответственность за которые предусмотрена ст. 198 УК РФ, ст. 199 УК РФ признаются таковыми только в случае, если такое деяние совершено преднамеренно, с прямым умыслом, в частности, с целью полной или частичной неуплаты налогов и сборов. Также следует учитывать, что основанием (для налоговых органов) направления материалов налоговой проверки в отдел следственных органов по налоговым преступлениям является установление виновности конкретного лица. Умышленный характер каждого из видов рассматриваемых налоговых преступлений устанавливается на основании косвенных доказательств, и чаще всего это связано с отсутствием прямых доказательств, таких как: показания свидетелей; документы, подтверждающие фактические намерения виновника; файлы ведения «черной бухгалтерии». В следственной практике, умысел виновного лица на совершение налогового преступления доказывается совокупностью обстоятельств его совершения. Процессуальной оценке при расследовании налоговых преступлений, в свою очередь, подлежат выявленные обстоятельства, их взаимозависимость и взаимосвязь.

Одной из существенных проблем в борьбе с налоговыми преступлениями, с которыми сталкиваются правоохранительные органы, является доказывание умысла виновного налогоплательщика. С позиции налоговой службы об умышленных действиях налогоплательщика свидетельствуют установленные факты юридической, экономической и иной подконтрольности, в том числе на основании взаимозависимости спорных контрагентов проверяемому налогоплательщику, а также установленные факты осуществления транзитных операций между взаимозависимыми или аффилированными лицами взаимосвязанных хозяйственных операций, в том числе обстоятельства, свидетельствующие о согласованности действий участников хозяйственной деятельности.

Уклонение от налоговых выплат

Согласно статье № 199, любое лицо, признанное налогоплательщиком обязано предоставлять декларацию о доходах. Любое уклонение от обязательств, в том числе включение в налоговую отчетность заведомо ложных сведений карается по закону.

Состав преступления

Совершённое преступление определяется следующими признаками:

- обвиняемый не подает налоговую декларацию либо включает в отчётность недостоверные сведения с целью сокрытия истинного размера доходов.;

- следствием совершенных действий является не поступление в казну определенных сумм;

- размер сокрытых налогов причисляется к крупному и особо крупному размеру.

Данные пункты подразумевают злой умысел и осознанность совершения противоправных действий, следовательно, предполагают уголовную ответственность.

Размеры сумм, которые влекут уголовное наказание

Как уже упоминалось, ответственность наступает лишь в тех случаях, когда предполагается ущерб в крупных и особо крупных размерах. Если речь идёт о неуплате налогов, уголовная ответственность наступает с 5 000 000 рублей, полученных за 3 финансовых года, при условии, что задолженность составляет более 25% от положенных к уплате сумм.

Если составом преступления является сокрытие имущества, облагаемого налогом, порогом ответственности становится сумма в 250 000 рублей.

Когда по результатам проведённой проверки обнаруживается недоимка, превышающая приведённые значения, возбуждается уголовное дело.

Как избежать ответственности

Уголовное преследование не предполагается, если размер неуплаченных налогов ниже обозначенных порогов. В этом случае, виновные подлежат административному взысканию, которое предполагает денежный штраф в установленном размере.

Важно! Образовавшуюся задолженность придется закрывать в любом случае, со всеми накопившимися штрафами и пени за период просрочки.

Указание в декларации заведомо ложных сведений

Ещё одно уголовно наказуемое налоговое преступление, которое может совершить юридическое лицо, описывается в статье 199 УК РФ как «включение в налоговую декларацию или такие документы заведомо ложных сведений». Под словосочетанием «такие документы» в данном случае подразумеваются те документы, которые служат обоснованием для исчисления и уплаты налогов.

Чтобы вы лучше понимали, указание каких ложных сведений может привести к привлечению юридического лица к уголовной ответственности, проиллюстрируем данный вид налоговых преступлений примером из судебной практики.

: постановление Президиума Верховного суда республики Татарстан от 3 мая 2021 года № 44-Г-60.

В ходе судебного разбирательства был доказан факт составления руководителем организации фиктивных договоров, на основе которых составлялись счета-фактуры и другие документы бухгалтерского учёта. После этого заведомо ложные сведения из этих документов указывались в налоговых декларациях по НДС и налогу на прибыль.

Важное значение в этом деле имел сам факт умышленного составления фиктивных договоров. Ведь очевидно, что лицо, составлявшее такие документы, вряд ли могло не знать, что это повлечёт за собой указание в декларациях ложных сведений. И как следствие – неуплату налогов.

: привлечение руководителя организации к уголовной ответственности.

Наказание

Согласно статье 199, виновные в неуплате налогов в крупном размере могут быть оштрафованы на сумму до 300 000 рублей либо приговариваются к принудительным работам сроком до 24 месяцев. Кроме этого, здесь предполагается тюремное заключение до 2-х лет с ограничением заниматься определённым видом коммерческой деятельности на 3 года.

Если речь идет о причинении ущерба в особо крупных размерах или преступление совершается организованной группой лиц, штраф увеличивается до полумиллиона рублей, срок содержания под стражей остается неизменным: до 2-х лет.

Методы противодействия

В настоящее время, государство предпринимает такие шаги по предупреждению налоговых преступлений:

- изменение правовой базы с целью перекрытия легальных лазеек для совершения махинаций;

- ужесточение мер ответственности;

- работа над улучшением деятельности контролирующих организаций.

В целом, профилактические меры призваны стабилизировать финансово-экономические отношения внутри страны, и обеспечить приток налоговых средств в бюджет в полном объёме.

Сроки давности

Согласно действующему законодательству, виновные не могут привлекаться к уголовной ответственности, если с момента совершения преступления в финансовой сфере прошло более 3-х лет. При условии, что в противоправных действиях не прослеживается отягчающих обстоятельств.

Видео на тему налогообложения

Уклонение физического лица от уплаты налога или страхового взноса в государственные внебюджетные

Фонды.

В соответствии со ст. 57 Конституции "Каждый обязан платить законно установленные налоги и сборы. Законы,

устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют".

Общественная опасность уклонения от уплаты налогов заключается в умышленном невыполнении конституционной обязанности платить законно установленные налоги и сборы, что влечет непоступление денежных средств в бюджетную систему Российской Федерации.

Под налогом, сбором, пошлиной и другим платежом в соответствующий бюджет, под страховым взносом в государственные внебюджетные фонды понимается обязательный взнос в соответствующий бюджет или внебюджетный фонд, осуществляемый плательщиком в порядке, определенном законодательными актами.

Уклонение физического лица от уплаты налога путем непредставления декларации о доходах в случаях, когда подача декларации является обязательной, либо путем включения в декларацию заведомо искаженных данных о доходах или расходах, либо иным способом, а равно от уплаты страхового взноса в государственные внебюджетные фонды, совершенное в крупном размере, —

наказывается штрафом в размере от двухсот до семисот минимальных размеров оплаты труда или в размере заработной платы или иного дохода осужденного за период от пяти до семи месяцев, либо арестом на срок от четырех до шести месяцев, либо лишением свободы на срок до двух лет.

То же деяние, совершенное в особо крупном размере или лицом, ранее судимым за совершение преступлений, предусмотренных настоящей статьей, а также статьями 194 или 199 УК РФ, —

наказывается штрафом в размере от пятисот до одной тысячи минимальных размеров оплаты труда или в размере заработной платы или иного дохода осужденного за период от семи месяцев до одного года либо лишением свободы на срок до пяти лет.

Примечания. 1. Уклонение физического лица от уплаты налога или страхового взноса в государственные внебюджетные фонды признается совершенным в крупном размере, если сумма неуплаченного налога и (или) страхового взноса в государственные внебюджетные фонды превышает двести минимальных размеров оплаты труда, а в особо крупном размере — пятьсот минимальных размеров оплаты труда.

2. Лицо, впервые совершившее преступления, предусмотренные настоящей статьей, а также статьями 194 или 199 УК РФ, освобождается от уголовной ответственности, если оно способствовало раскрытию преступления и полностью возместило причиненный

Граждане, подлежащие самообложению, обязаны вести учет полученных ими в течение календарного года доходов и

произведенных расходов, связанных с извлечением доходов, а также представлять в предусмотренных законом случаях

налоговым органам декларации о доходах и расходах по форме, установленной Государственной налоговой службой, другие необходимые документы и сведения, подтверждающие достоверность указанных в декларациях данных (см. ст. 20 Закона "О подоходном налоге с физических лиц").

Уголовная ответственность по ч. 1 ст. 198 УК наступает за уклонение гражданина от уплаты налога путем непредставления декларации о доходах в случаях, когда подача декларации является обязательной, либо путем включения в декларацию заведомо искаженных данных о доходах или расходах, либо иным способом, а равно от уплаты страхового взноса в государственные внебюджетные фонды, совершенное в крупном размере.

Субъектом преступления является физическое лицо, достигшее шестнадцатилетнего возраста, имеющее облагаемый

налогом доход и обязанное в соответствии с законодательством представлять в целях исчисления и уплаты налогов в органы налоговой службы декларации о доходах, а также выплачивать соответствующие страховые взносы в государственные внебюджетные фонды.

Преступление совершается умышленно и считается оконченным с момента фактической неуплаты налога или страхового взноса за соответствующий период в срок, установленный налоговым законодательством.

В примечании 2 к данной статье предусмотрена возможность освобождения от уголовной ответственности за

преступления, предусмотренные ст.ст. 194, 198 и 199 У К РФ, в случае, если лицо впервые совершило одно из указанных преступлений, способствовало раскрытию преступления и полностью возместило причиненный ущерб.

В комментарии к ст. 198 УК использованы разъяснения постановления Пленума Верховного Суда Российской Федерации от 4 июля 1997 г. № 8 "О некоторых вопросах применения судами Российской Федерации уголовного законодательства об ответственности за уклонение от уплаты налогов". Более подробно данная тема будет раскрыта на следующем диске нашей серии, специально посвященным этой проблеме.

Попова Дарья Олеговна – студент магистратуры Крымского филиала Российского государственного университета правосудия; специалист 1 разряда правового отдела Управления Федеральной налоговой службы по Республике Крым.

Аннотация: В этой статье исследуется проблема, которая долгие годы оставалась в центре внимания юридической науки и практики налогового регулирования - уклонение от уплаты налогов. Каждый налогоплательщик старается максимально сократить свои расходы, для чего часто осуществляется минимизация налоговых платежей в бюджет, в том числе в виде полной неуплаты налогов. Поэтому в статье подробно рассматриваются проблемы незаконного уклонения от уплаты налогов, несовершенство законодательства и пути решения этих проблем на государственном уровне.

Ключевые слова: Налоги, уклонение от уплаты, налоговое законодательство, налоговые преступления, бюджет.

Проблемы налогового контроля и ответственности за нарушение законодательства о налогах и сборах в настоящее время находятся в центре внимания юридической науки и российской практики налогового регулирования.

Для экономики современной России проблема уклонения от уплаты налогов имеет первостепенное значение.

Актуальность данной темы обусловлена относительной распространенностью в последние годы в нашей стране налоговых преступлений, их высокой общественной опасностью, выражающейся в нанесении значительного ущерба финансовой системе государства и налоговому администрированию.

Новизна статьи заключается в том, что в ней всесторонне исследованы особенности ответственности за уклонение от уплаты налогов с учетом последних изменений в законодательстве и судебной практике.

Уклонение от уплаты налогов представляет собой уменьшение налоговых платежей путем умышленного избегания уплаты налогов, сокращение их выплат, как правило, способами, противоречащими законодательству [8, с. 687]. Уклонение считается умышленным, когда лицо осознанно совершило действия (бездействие), повлекшие за собой негативные последствия.

По последним данным с официального сайта Федеральной налоговой службы по состоянию на 1 января 2019 года задолженность по налогам в консолидированный бюджет Российской Федерации составляет 1 897 100 000 рублей. Этот показатель является индекатором большой проблемы для страны, ограничивающий ее экономические ресурсы.

Уклонение от уплаты налогов обусловлено:

- ухудшением финансового положения бизнеса:

- общим снижением доходов населения;

- наличием спорных вопросов и недостатков в налоговом законодательстве и налоговой политике;

- отсутствием стимулирующих условий для обеспечения конкурентоспособности [6].

Положения, касающиеся наложения санкций за правонарушения в налоговой сфере, закреплены в следующих нормативных правовых актах:

- Налоговый кодекс Российской Федерации (далее – НК РФ) (статья 122 - неуплата или неполная уплата сумм налога, сбора, страховых взносов).

- Кодекс об административных правонарушениях Российской Федерации (далее – КоАП РФ) (статья 15.5 - ответственность за несвоевременное оформление декларации).

- Уголовный кодекс Российской Федерации (далее – УК РФ) (статья 199 - санкции за намеренное уклонение от налоговых выплат).

Согласно нормам налогового законодательства, на граждан и организации налагаются штрафы. Таким образом, правонарушитель наказывается, а государство увеличивает сумму бюджета.

Налоговый кодекс фиксирует два вида преступлений в указанной области:

- непредставление налоговой декларации (статья 119 НК РФ). В этом случае штраф составляет 5 процентов от неуплаченной в установленный налоговым законодательством суммы налога (страховых взносов), подлежащих уплате на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов от указанной суммы и не менее 1 000 рублей [1, ст. 119];

- неуплата или неполная уплата налога (сбора, страховых взносов) в результате занижения налоговой базы (статья 122 НК РФ). Размер денежной санкции (штрафа) составляет 20 процентов от суммы неуплаченного налога. При намеренном совершении таких действий - сумма увеличивается до 40 процентов [1, п. 1,3 ст. 122].

В соответствии с нормами КоАП РФ, ответственность может быть применена только за несвоевременное оформление декларации. За указанное правонарушение наказываются должностные лица предприятия. Согласно положениям статьи 15.5 КоАП РФ, на них налагается штраф в размере от трехсот до пятисот рублей [2, ст. 15.5].

Несмотря на широко развитое нормативно-правовое регулирование налоговых правонарушений, скрытность налоговых преступлений по-прежнему остается на высоком уровне. Это связано со сложностью квалификации факта уклонения от уплаты налогов, проблемами доказывания совершения этого противоправного деяния, нестабильностью и несогласованностью действующего законодательства.

Уклонение от уплаты налогов и (или) сборов с организации - преступление, предусмотренное статьей 199 УК РФ, которое заключается в непредставлении налоговой декларации или иных документов, представление которых является обязательным в соответствии с налоговым законодательством Российской Федерации, или путем включения недостоверной информации в налоговую декларацию.

Способы, используемые для того, чтобы избежать уплаты налогов или уменьшить их размер, весьма разнообразны и многочисленны. Налоговые преступления часто совершаются работодателями и предпринимателями, занимающими руководящие должности в организациях, действующих в качестве налоговых агентов. С каждым годом используемые методы становятся все более изощренными, а налоговые преступления, как утверждается в литературе, раскрываются все реже и реже [4, с. 4]. В настоящее время существует более двухсот способов.

Необходимость комплексного изучения уголовной ответственности за неисполнение обязанностей налогового агента определяется проблемой выявления посредством использования различных методов, приемов и способов, а также сотрудничества со специалистами в области бухгалтерского учета, финансов и налогообложение [3].

Налоговые органы и органы внутренних дел имеют различные методы выявления противоправных действий (бездействия) в сфере налогообложения. У первых они являются контрольными, у вторых - оперативно-розыскными и уголовно-процессуальными.

Реализации уголовной ответственности за налоговые преступления, связанные с уклонением от уплаты налогов, препятствует тот факт, что деятельность по выявлению таких преступлений серьезно осложняется неразрешенностью уголовно-процессуальным законодательством некоторых довольно важных вопросов, таких как вопрос предварительной проверки сообщений о преступлениях , поскольку успешное осуществление целей и задач уголовного судопроизводства во многом обусловлено тем, насколько своевременно, законно и обоснованно правоохранительными органами было принято решение о возбуждении уголовного дела или об отказе в этом. В то же время, основным недостатком предварительной проверки является неполнота установления признаков преступления в событии, что является основной целью предварительной проверки заявлений и сообщений.

Сложность квалификации преступления также препятствует реализации уголовной ответственности, по крайней мере потому, что его диспозиция является бланкетной. В самом уголовном законе прямо не определены признаки преступления, а содержатся лишь отсылки на законы в других областях права [7, с. 10].

Для выявления рассматриваемых налоговых преступлений наиболее эффективными являются методы контр сверки документов и операций; анализ всех направлений хозяйственной деятельности и балансовых счетов в их взаимосвязи; проверка соответствия списания материальных ценностей нормам затрат; сравнение объяснений всех лиц, осуществляющих хозяйственные операции и др. [5, с. 350].

При этом затягивание сроков расследования в процессе проверки вышеуказанных документов может повлечь за собой освобождение от уголовной ответственности на основании статьи 78 УК РФ в связи с истечением сроков давности, что на деле довольно часто случается [9, с. 55].

Таким образом, участие органов, осуществляющих уголовно-процессуальные функции в защите налоговой системы возможно только совместно с налоговыми органами.

Эффективность взаимодействия органов следствия с налоговыми органами лучше всего проявляется в вопросе оценки качества материалов, содержащих информацию о признаках налоговых преступлений, которые были направлены налоговыми органами для предварительного расследования.

Основным недостатком является то, что они направляются на основании формальных признаков величины неисчисленных и не перечисленных налогов. В то же время работники налоговых органов, которые не являются сотрудниками правоохранительных органов, не уделяют должного внимания фиксированию следов совершенных преступлений, документированию обстоятельств, свидетельствующих о наличии соответствующего умысла, что часто затягивает расследование и отрицательно влияет на его результаты.

По большей части материалов принимается окончательное решение об отказе в возбуждении уголовного дела вследствие отсутствия состава преступления. Что касается ряда других отдельных материалов, то принятие какого-либо процессуального решения является затруднительным, поскольку необходимые документы отсутствуют, в результате чего такие материалы возвращаются обратно в налоговые инспекции.

Уклонение от уплаты налогов, несомненно, является одной из наиболее значительных и социально опасных проблем любого современного государства. Однако, на мой взгляд, полностью решить эту проблему крайне сложно, если и вовсе невозможно. Но существуют способы, позволяющие минимизировать негативные последствия этой проблемы. Необходимо как можно быстрее и эффективнее внедрять в профессиональную среду профильную информацию, подкрепленную управленческими решениями, которая будет являться сдерживающим фактором для любой организации.

Геллер Н.В., аспирант Московского института экономики, менеджмента и права.

По данным МВД России, в 2005 г. следственным аппаратом принято к производству 3106 уголовных дел об уклонении от уплаты налогов и сборов физическими лицами, в 2006 г. - 4734 уголовных дел.

Общее число осужденных по ст. 198 УК РФ в предыдущие годы составило: в 2003 г. - 325, в 2004 г. - 422, в 2005 г. - 745, в 2006 г. - 1345 .

См.: Основные показатели Государственного учреждения "Всероссийский научно-исследовательский институт Министерства внутренних дел РФ". М.: ГИАЦ МВД, 2006.

Приведенные данные свидетельствуют о неуклонном росте названной категории преступлений, об актуальности борьбы с данным видом преступлений и, на наш взгляд, еще недостаточно активной работе правоохранительных органов в этом направлении.

Налоговая преступность как разновидность экономической преступности имеет повышенный уровень латентности. Налоговые преступления, как правило, совершаются лицами, имеющими высшее образование, с высоко развитым интеллектом, которые тщательно планируют способы совершения преступления и сокрытия их следов.

Общественная опасность уклонения от уплаты налогов заключается в умышленном невыполнении конституционной обязанности каждого платить законно установленные налоги и сборы.

Криминалистическая характеристика любого преступления - это совокупность определенных данных о преступлении, которые способствуют его раскрытию и расследованию (обстоятельства преступления и факты, связанные с ним, облегчающие производство предварительного расследования, элементы состава преступления).

Применительно к налоговым преступлениям, в частности уклонению физического лица от уплаты налогов и сборов, криминалистическая характеристика наиболее тесно связана с объективным процессом раскрытия, расследования и предупреждения этих преступлений, и приведенное выше общее определение криминалистической характеристики преступлений вполне применимо к криминалистической характеристике уклонения от уплаты налогов и сборов с физических лиц.

Понятие и признаки криминалистической характеристики данных преступных деяний включают в себя и способы подготовки, совершения и сокрытия преступления; обстановку места преступления; особенности следов и их взаимосвязей; характеристику причиненного материального ущерба. Установив все имеющиеся элементы криминалистической характеристики, следователь может использовать их для выявления других данных о преступлении.

Следует подчеркнуть, что криминалистическая характеристика уклонения от уплаты налога с физических лиц - это система не любых сведений о преступлении данной категории, а лишь криминалистически значимая информация, способствующая раскрытию и расследованию данного преступления. Криминалистическая информация имеет значение для квалификации содеянного и определения признаков, позволяющих осуществить правильный выбор уголовно-процессуальных решений, эффективной системы следственных действий и оперативно-розыскных мер в ходе предварительного расследования.

Криминалистическая характеристика уклонения от уплаты налога с физических лиц представляет собой определенную совокупность обстоятельств, имеющих значение для расследования данного преступления. Помимо самих сведений, составляющих элементы криминалистической характеристики, существенное значение имеют данные о закономерных связях между этими элементами. Выявление таких связей происходит на основе эмпирического материала. Наиболее существенными для преступлений в сфере налогообложения являются связи между группами признаков, характеризующих следы преступления, его последствия, группами признаков, относящихся к лицу, совершившему преступление, и его действиям.

Проблема определения содержания криминалистической характеристики налоговых преступлений заключается в том, что в отличие от многих других видов преступных посягательств в сфере налогообложения уклонение от уплаты налогов и сборов физических лиц является относительно новым видом общественно опасного деяния, ранее неизвестного криминалистике. В настоящее время еще не накоплен достаточный фактический материал в этой сфере деятельности, и это вызывает определенные трудности в обосновании современной системы обязательных элементов, подлежащих включению в криминалистическую характеристику налоговых преступлений.

С.А. Бурли предлагает включить в структуру криминалистической характеристики преступлений, связанных с уклонением от уплаты налогов, следующие элементы: "социальную и общественную опасность преступления, способы их совершения, обстановку совершения преступления, время и место совершения преступления, механизм следообразования, личность преступника" .

Бурлин С.А. Проблемы преодоления противодействия расследованию преступлений, связанных с уклонением от уплаты налогов: Автореф. дис. . канд. юрид. наук. Саратов, 2002. С. 12.

Н.В. Баширова в своих исследованиях отмечает, что налоговые преступления - это "один из видов экономических преступлений, поэтому с криминалистических позиций его следует считать преступным деянием, совершаемым в процессе формирования и уплаты налогов и сборов, которое находит обязательное отражение в системе экономической информации или не находит должного отражения" .

Баширова Н.В. Исследование преступлений в сфере налогообложения: Автореф. дис. . канд. юрид. наук. Волгоград, 1999. С. 11.

Анализ изложенного свидетельствует о многовариантности структуры криминалистической характеристики налоговых преступлений, о возможности включения в нее разных составных элементов.

Криминалистическая характеристика уклонения от уплаты налогов и (или) сборов с физического лица представляет собой информацию для обоснованного выдвижения следственных и розыскных версий, установления основных направлений предотвращения, раскрытия и расследования данного вида преступлений, прогнозируемых данных о личности преступника, мотивах и целях преступлений и решения ряда других сложных вопросов в ходе предварительного расследования.

Согласно ст. 8 Налогового кодекса Российской Федерации под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Статья 198 Уголовного кодекса Российской Федерации предусматривает ответственность за уклонение от уплаты налога и (или) сбора в государственные внебюджетные фонды физическим лицом. Согласно части второй Налогового кодекса Российской Федерации применительно к данной статье речь следует вести об уплате единого социального налога. Рассматриваемое данное преступление посягает на основы экономической системы общества.

Способ совершения налогового преступления является определяющим в процессе возникновения информации об уклонении от налогообложения, точнее - преступной технологии уклонения от уплаты налогов и сборов.

Механизм налогового преступления отражает последовательность процесса преступного уклонения от уплаты налогов и сборов, иных платежей, стадии подготовки, непосредственного совершения преступления в сфере налогообложения и действия налогоплательщика по сокрытию налогового преступления. При этом механизм следообразования как структурный элемент криминалистической характеристики включает материально фиксированные отображения следов уклонения от уплаты налогов, сборов и иных платежей, обусловленные соответствующими способами ("бухгалтерские" и "небухгалтерские") совершения налогового правонарушения.

Криминалистическое учение о способе совершения преступления основывается на эмпирическом познании и диалектико-материалистическом толковании такого явления, как способ совершения аналогичных преступлений одним и тем же лицом или разными лицами .

См.: Зуйков Г.Г. Поиск преступников по признакам способов совершения преступлений. М., 1970. С. 50 - 66.

Способ уклонения от уплаты налогов и сборов - это совокупность действий (бездействия) виновного лица (лиц), направленных на умышленную неуплату законных налогов и сборов. Он может включать как невыполнение норм законодательства о налогах и сборах, так и совершение каких-либо иных действий, тесно связанных с нарушением закона, а также действия, не квалифицированные в настоящее время как нарушение налогового законодательства, но повлекшие за собой неуплату необходимых налогов и (или) сборов.

Преступления данной категории совершаются путем активных противоправных действий, нарушающих обязательные для исполнения законы, инструкции, положения и т.п.

Успешным расследованием налоговых преступлений является типичное знание механизмов сокрытия физическими лицами прибыли от государственного налогового контроля, т.е. способов уклонения от уплаты налогов с физических лиц.

Криминалистический аспект понятия способа предполагает гораздо больший круг действий виновного лица, нежели тех противоправных действий, которые закреплены в диспозиции статей Уголовного кодекса РФ. Однако в уголовно-правовом смысле для правильной квалификации преступлений необходимо установить точное соответствие совершенного деяния всем признакам состава преступления, закрепленного в уголовно-правовой норме .

См.: Новиков В.В., Абаканов В.А. О некоторых особенностях криминалистической характеристики преступлений, совершенных в экономической сфере: Сб. науч. ст. Всерос. науч.-практич. семинара. Саратов, 1999. С. 137 - 138.

Каждый способ совершения преступления оставляет присущие только ему следы, являющиеся признаками его применения. Исследуя эти признаки, можно построить мысленную модель происшедшего, выдвинуть версию о применявшемся способе. Достижение преступных целей становится возможным на основе применения совокупности способов, реализуемых при подготовке, совершении и сокрытии преступления.

Приведем некоторые способы совершения незаконного уклонения от уплаты налогов с физических лиц и описание способов сокрытия механизма следообразования данной категории преступлений:

- непредставление налоговой декларации;

- непредставление иных документов, представление которых в соответствии с законодательством РФ о налогах и сборах является обязательным;

- включение в налоговую декларацию или такие документы заведомо ложных сведений.

Возможная структуризация следов налоговых преступлений в ходе исследования информации о преступлении и преступнике определяет место в системе доказывания, выборе приемов, методов и системы использования доказательств. Методика расследования на этой основе должна обладать структурной последовательностью и содержать конкретные рекомендации. Однако следует отметить, что для успешного расследования преступления важен и опыт работы следователя, а также большое значение имеет правильное установление уголовно-правовых и криминалистических признаков, элементов криминалистической характеристики, способа совершения преступления и сокрытия следов преступления.

При рассмотрении вопросов криминалистической характеристики налоговых преступлений, как показывает практика, важное место отводится анализу свойств личности граждан, совершающих налоговые преступления.

Характеризуя личность налогоплательщиков, виновных в уклонении от уплаты налогов и (или) сборов, следует отметить, что их можно классифицировать на следующие виды:

а) целевые (когда "налогоплательщик" заранее обдумывает разные ходы от уклонения уплаты налога и сбора, занижая в налоговой декларации суммы, подлежащие уплате);

б) профессиональные (интеллектуальные способности, навыки и т.д.);

в) групповые (по предварительному сговору лиц, организованная и коррумпированная преступность).

Особенности личности налогоплательщика связаны с выбором и использованием им объективных факторов, способа, средств, условий, обстановки совершения и события преступления .

См.: Пальцев И.В. Налоговые преступления (историко-правовые и криминалистические аспекты): Учебно-практическое пособие. Краснодар, 1999. С. 106 - 126.

Е.А. Тришкин считает, что "при рассмотрении субъектов совершения налоговых преступлений данный элемент криминалистической характеристики преступлений в сфере налогообложения представляет собой систему признаков личности виновного" .

Тришкин Е.А. Методика расследования преступлений в сфере налогообложения: Автореф. дис. . канд. юрид. наук. Волгоград, 1999.

Личность преступника - это единое, целостное явление, у которого взаимосвязаны и обусловлены все стороны, ему присущи физические, биологические и социальные свойства, информация, которая отображается в процессе его деятельности в виде идеальных и материальных следов.

Все это образует динамико-функциональную структуру внешнего облика человека, где главным образом преобладают социальные свойства, выражающие личность и представляющие иные свойства .

См.: Платонов К.К. О системе психологии. М., 1972. С. 48.

Рассматривая личность как субъект уклонения от уплаты налогов и (или) сборов, можно сделать вывод о том, что послужило причинами совершения физическими лицами налоговых преступлений: необходимость самостоятельно заботиться о проблемах выживания личности, опираясь и рассчитывая при этом только на свои собственные силы, знания и опыт. В большинстве своем лица, совершившие налоговые преступления, как правило, обладают завышенным уровнем материальных притязаний, стремятся к приобретению предметов роскоши.

Прав профессор И.И. Кучеров, утверждая о том, что не все налоговые преступления совершаются на основе личной корыстной заинтересованности . Мотивом совершения преступления для многих физических лиц, уклоняющихся от уплаты налогов, нередко является неправильное понимание таких нравственных категорий, как справедливость, честь, добропорядочность. Отдельные преступники придерживаются своей собственной идеологии, не уплачивая налоги и сборы, считают, что они не наносят урон государству.

См.: Кучеров И.И. Налоговые преступления. М., 1997. С. 18.

К сожалению, в основной своей массе население относится к нарушителям уголовного и налогового законодательства достаточно терпимо, а иногда даже с сочувствием, не оказывает содействия государственным контролирующим и правоохранительным органам в их выявлении, а в отдельных случаях способствует их совершению.

В связи с этим основными задачами государства должны быть воспитание у населения правильного отношения к налогам и сборам, закрепление общественной морали, стремления жить, не нарушая законы, вносить свой вклад в укрепление государственных норм и законов.

Повышение уровня налоговой преступности в стране и рост профессионализма преступников диктует криминалистической характеристике новые требования для совершенствования современных подходов к раскрытию и расследованию преступлений.

Вместе с тем разработка современных эффективных методов борьбы с налоговыми преступлениями может послужить и определенным толчком для физических лиц в изыскании новых способов совершения преступлений в этой сфере.

Читайте также: