Налоговая реформа в таджикистане

Опубликовано: 03.05.2024

Юридическая компания «Химоя» не первый год поднимает вопросы, связанные с налогообложением в Таджикистане. И эта компания первой рассказала об изменениях в Налоговый кодекс. В изменениях есть очень важное для малого бизнеса. Мы с Наврузом Одинаевым, директором «Химоя», решили разложить «по полочкам», что изменилось для предпринимателей.

Что самое важное для малого бизнеса?

Добавление второго вида Упрощенной системы налогообложения (УСН), где будут учитываться расходы хозяйствующего субъекта и уменьшения налоговой ставки для лиц, которые работают по безналичным расчетам.

Что представляет собой упрощенная система налогообложения?

УСН – специальный налоговый режим в Таджикистане, направленный на снижение налоговой нагрузки на субъекты малого бизнеса, а также облегчение и упрощение ведения налогового и бухгалтерского учётов. Проще говоря, основная задача УСН – это установление минимального налога и минимальных отчетностей для лиц, которые только начинают заниматься предпринимательством.

То есть мы будем меньше платить налогов?

Да. Ранее существовал только один вид УСН без учета расходов. Он был единый как при наличной форме, так и при безналичной форме платежей. Для производственников он составлял 5%, для всех остальных – 6%. Теперь для тех, кто использует безналичные расчеты налог снижен. Для производственников при безналичной форме расчетов налог составляет – 4%, для других – 5%.

Если предприниматель работает по наличной и безналичной форме, как рассчитывается его налог?

По каждой форме будет считаться отдельно. Допустим хозяйствующий субъект, который оказывает 50% услуг по безналичной форме и 50% по наличной, будет платить с 50% 5% налогов, с оставшейся – 6% налогов.

Что представляет собой второй вид УСН?

Второй вид упрощенной системы налогообложения позволяет платить 16% с разницы между доходом и расходов. Это выгодно тем, у кого большие расходы, в первую очередь, для тех, кто занимается реализацией товаров.

По статистике около 96% хозяйствующих субъектов работают по УСН. Из них большая часть – это небольшие продуктовые магазины, ларьки. Все они приобретают товар у оптовиков, надбавляют свой процент и продают в своих магазинах.

Например, предприниматель покупает товар за 100 сомони, реализует его за 110 сомони. Раньше он был обязан платить 6% от всех 110 сомони, то есть налоги составляли 6,6 сомони. Теперь предприниматель может платить с 10 сомони выручки 16%, что составляет 1,6 сомони. Экономия здесь 5 сомони.

Если все расчетные операции хозяйствующего субъекта проходят в безналичной форме этот налог снижается до 15%, производственники будут платить 14%.

Кому еще будет выгодно перейти на второй вид УСН?

Тем, кто зарабатывает с комиссии. Простой пример из практики, который показывает насколько прежняя и единственная форма УСН была несовершенной. Весной 2017 года в «Химоя» обратились учредители одной логистической компании, они были как бы посредниками между транспортной компанией РФ и нашими предпринимателями. Они, например, заказывали грузовую фуру за 5000 долларов, ставили 300 долларов своих процентов. Все действия проходили через расчетные счета, и поэтому они не могли скрывать свои доходы. Выходило, что с 5300 долларов они платили 318 долларов налогов. В итоге компания была вынуждена закрыть свой бизнес в Таджикистане и открыть в России, где на тот момент уже действовала система 15% доходы минус расходы.

Какие расходы будут учитываться?

Все расходы согласно Главе 18 Налогового кодекса Таджикистана. То есть все те расходы, которые вычитываются у хозяйствующих субъектов, работающих по общей системе налогообложения. Это расходы на себестоимость товара (покупка товара, покупка сырья, электроэнергия, аренда, заработные платы, налоги и др.);

Будут ли учитываться расходы по патентам

Нет. Расходы при покупке товаров (работ или услуг) у предпринимателей, действующих на основании патента, не учитываются. Многих возмущает этот факт, но объективно очень много злоупотреблений происходит с тем, что хозяйствующие субъекты выписывают большие суммы на расходы по одному патенту. Хотя согласно Налоговому кодексу, лица, работающие на основании патента, не имеют право за год иметь оборот больше 100 000 сомони.

Кто может воспользоваться новой УСН?

Упрощенная система налогообложения касается предпринимателей, которые работают по свидетельству, и ООО с оборотом до 1 млн сомони. С момента создания компании (ООО) она сразу становится плательщиком УСН, далее в течении 12 последующих месяцев (не год, а 12 месяцев!), если оборот компании достигнет более 1 млн сомони, то хозяйствующий субъект обязан перейти на общую систему и стать плательщиком НДС.

Как можно перейти на второй вид УСН?

Теперь вновь созданные ИП по свидетельству либо ООО, в течении 5 рабочих дней с момента создания имеют право выбрать первый или второй вид упрощенной системы налогообложения – 6% с оборота или 16% с разницы между доходом и расходом.

Действующие предприниматели могут перейти на 16% с разницы доходов и расходов, подав заявление в налоговые органы до 31 декабря каждого года. Их переведут на новый режим с начала следующего года.

Доступен для скачивания новый Налоговый кодекс РТ 2020 на русском языке, на таджикском – Кодекси андоз ЧТ 2020

Справка: Юридическая компания «Химоя» работает на рынке Таджикистана с 2016 года. Компания специализируется в сфере «Корпоративного права». Работает с юридическими лицами, начиная с регистрации, сопровождения юридической деятельности компаний, получения разрешительных документов и до ликвидации компаний.

Миссия «Химоя» – это повышение доверия к юристам, верховенство закона, устранения коллизий в законодательстве, и по возможности, оказание бесплатных юридических консультаций населению.

Проект нового Налогового кодекса Таджикистана вынесен на днях на обсуждение. Общественности дали срок в две недели внести свои замечания и предложения. Мы изучили проект вместе с экспертами и выделили основные моменты, которые уже в этом году могут изменить нашу жизнь.

Проект нового Налогового кодекса страны «потяжелел» почти на 100 страниц по сравнению с нынешней версией. В нем 417 статей и 336 страниц, тогда как в действующем кодексе – 329 статей и 240 страниц.

Первое, что бросается в глаза – это сокращение количества общегосударственных налогов с 8 до 6 видов. Из списка исключены налог на прибыль (андоз аз фоида) и налог с пользователей автомобильных дорог (андоз аз истифодабарандагони роҳҳои автомобилгард).

Но налог на прибыль никуда не делся. Дело в том, что ранее подоходный налог оплачивали физические лица, а налог на прибыль – юридические. Принцип этих двух налогов одинаковый, поэтому их просто объединили под одно понятие – подоходный налог.

В новой версии НК общегосударственными налогами остаются:

– налог на добавленную стоимость;

– налоги на природные ресурсы;

– налог с продаж первичного алюминия.

Из значимых изменений можно отметить акциз на мобильную связь. В проекте нового НК предлагается повысить его с нынешних 5% до 7% (статья 282). Это означает, что стоимость услуг мобильных операторов – за связь и интернет в Таджикистане в скором времени может быть повышена.

Налог на добавленную стоимость

В нынешнем НК (статья 242) плательщиком НДС является тот, у кого валовой доход за последние 12 месяцев превышает порог в 1 млн сомони.

В проекте НК предлагается изменить эту статью и определить, что НДС-плательщик – это тот, кто занимается предпринимательской деятельностью, и валовой доход которого за 12 полных календарных месяцев превышает порог 1 млн сомони наличными, а безналичный доход – 3 млн сомони.

Подобный подход к безналичному доходу скорее направлен на поддержку банковской системы страны, в особенности инициативы Нацбанка страны по переходу на безналичный расчет и снижению объема наличности в обороте.

Снижение денежной наличности в обороте снижает расходы государства на производство новых банкнот.

Между тем, в проекте НК есть противоречие: например, в статье 392 отмечается, что порог упрощенной системы налогооблажения составляет 500 тыс. сомони. Если сумма превышает этот порог, то налогоплательщик переходит в общую систему налогообложения и становится НДС-плательщиком.

Юрист Навруз Одинаев предполагает, что здесь может иметь место техническая ошибка, то есть это предложение попросту забыли убрать из предыдущего варианта проекта НК.

И если условия НДС будут изменены в пользу повышения допустимого объема в 3 млн сомони (как это прописано в статье 242 проекта), то это можно считать отличной новостью для тех, кто переходит на безналичный расчет, а таких в настоящее время немало.

В проекте также указано, как будет меняться ставка НДС с годами.

С 1 января 2024 и с 1 января 2027 года – стандартный уровень НДС по безналичным операциям составит 14% и 13% соответственно, а для наличных расчетов – 19% и 20% соответственно.

Измениться ставка и по упрощенной системе в зависимости от наличного или безналичного расчета.

С 1 января 2024 и с 1 января 2027 годов упрощенный режим по безналичным операциям составит 5% и по операциям, совершенным с наличностью – 9% и 10% соответственно.

Новый порог для ИП или тоже техническая ошибка?

Для индивидуальных предпринимателей (ИП), работающих по патенту, условия остались прежними: годовой валовой доход индивидуального предпринимателя, применяющего патентный режим, не может превышать 100 тыс. сомони.

Однако, для обладателей ИП, работающих по свидетельству, условия изменились.

В статье 392 проекта НК отмечается, что индивидуальным предпринимателем, работающим по свидетельству, признается тот, у кого валовой доход не превышает 500 тыс. сомони. В нынешнем НК (статья 289) этот порог составляет 1 млн сомони.

При превышении установленного порога, предприниматель (физическое лицо) обязан перейти из упрощенного порядка налогообложения к общему, создавая тем самым, юридическое лицо и платить НДС.

Но как отмечалось выше, эта статья может оказаться с технической ошибкой. В противном случае именно эта статья проекта в данный момент может вызвать обеспокоенность у представителей частного сектора.

Получается, что многие должны будут переоформляться в юридическое лицо, либо уйти в тень, создавая множество ИП.

Изменения в подоходном налоге

Судя по проекту нового НК, значительные изменения ждут физических лиц в отношении подоходного налога, то есть заработных плат.

Напомним, что по действующему НК, налогооблагаемый доход физического лица (подоходный налог) составляет 13% от суммы дохода (заработной платы), независимо от размера зарплаты.

А в статье 180 проекта НК отмечается, что доход, получаемый в размере до 80 показателей для расчетов (сейчас это 4800 сомони) облагается подоходным налогом в размере 12%, от 80 до 330 показателей для расчетов (4800 до 19800 сомони) – 15%, свыше 330 показателей для расчетов (свыше 19800 сомони) – 18%.

1 показатель для расчетов в 2021 году составляет 60 сомони.

Между тем, подоходный налог в виде заработной платы физического лица-нерезидента облагается налогом по ставке 25%, и он не изменился в проекте нового НК.

Налог на прибыль, о котором говорилось выше, что он исключается из перечня общегосударственных налогов, предлагается объединить с подоходным налогом, что прописано в статье 180 проекта нового НК. В соответствии с этой статьей, налог на прибыль юридических лиц выглядит следующим образом:

– производство товаров – 13%

– деятельность кредитных организаций и мобильных компаний – 20%

– деятельность, связанная с добычей и переработкой природных ресурсов, а также на все другие виды деятельности, за исключением первого и второго абзацев этой части – 18%.

Зачем менять Налоговый кодекс?

Таджикистан ежегодно принимает государственный бюджет на предстоящий год. Нынешний госбюджет был принят в ноябре 2020 года. Его общий объем составил 27,6 млрд сомони, что по сравнению с госбюджетом прошлого года, больше на 1,5 млрд сомони.

Традиционно доходная часть бюджета состоит в первую очередь из налогов, неналоговых поступлений и грантов, общий объем которых составляет 20,5 млрд сомони. Из этой суммы на налоговые поступления отводится 18,8 млрд сомони, что почти на 900 млн больше показателя госбюджета за 2020 год.

Для того, чтобы добиться таких результатов, государству нужно увеличить собираемость налогов. А сделать это в кризисный год очень сложно, хотя профильные ведомства рапортуют о том, что 2020-й год страна завершила в плюсе, и план по сборам налогов был выполнен в полной мере.

Изменение налоговых ставок в данном случае является мерой по выполнению плана по сбору налогов.

Хотя изначально принятие нового НК в Таджикистане подразумевало облегчение налоговой нагрузки на бизнес, для того, чтобы поддержать частный сектор.

В налоговом кодексе Таджикистана отменены подзаконные акты, которых раньше было много. Такая перемена помогла сделать правила системы проще, понятнее. Проверки имеют четкий регламент, штрафные санкции, когда налогоплательщик нарушает установленные требования.

Уплата взносов происходит так. Инспекция выдвигает требования, после этого к лицу, уклоняющемуся от уплаты, применяют как финансовые, так и административные штрафы.

Нарушитель должен уплатить их, внести полную оплату процентов, начисленных со времени внесения суммы по платежу, до установленной даты уплаты по налогу.

Система налогов в Таджикистане гарантирует, что все стороны, понимая свои права, обязанности, смогут в полной мере понимать, что, когда нужно делать.

О зарплатах в Таджикистане можно прочитать на нашем сайте.

Типы государственных налогов

Республика Таджикистан имеет ряд государственных налогов, которые должны выплачивать как резиденты, так, не резиденты страны, действуя в зависимости от индивидуальных условий. Государственные, местные взносы поддерживают казну государства, поэтому их уплата важна для экономики.

К государственным относятся:

- подоходный;

- на прибыль;

- НДС;

- акцизы;

- социальные;

- на добычу, использование сырья, ресурсов;

- для автомобилистов.

Ставки основных государственных налогов

Подоходный налог для физических лиц

Данный тип сильно влияет на бюджет республики. Налог не облагает сумму личного вычета.

Это становиться понятнее, если рассмотреть пример из таблицы:

| Доход свыше вычета не более 140 сомони | Ставка равняется – 8% |

| Доход свыше вычета более 140 сомони | Ставка равняется – 21% |

| Без применения вычетов | Ставка равняется – 13% |

| Заработная плата иностранного лица, нерезидента | Ставка равняется – 25% |

Высокооплачиваемую работу в Таджикистане местным жителям найти сложно.

Налог на прибыль для юридических лиц

Им облагаются средства, полученные следующим путем: в виде дохода, полученные дивиденды, взносы по страховке, проценты, зарплата. Размер налога в процентах, имеет следующий объем:

- валовый доход облагается налогом в размере 14%;

- производство товаров – 13%;

- другая прибыль – 23%.

Налог на прибыль для лиц, нерезидентов Республики, оставляет от 5 до 25%.

Он применим к определенным видам услуг:

- поставка товаров;

- сервис, услуги;

- выполнение работ.

Эти операции в 2021 году облагаются налогом 18%. Экспорт товаров не облагается взносом.

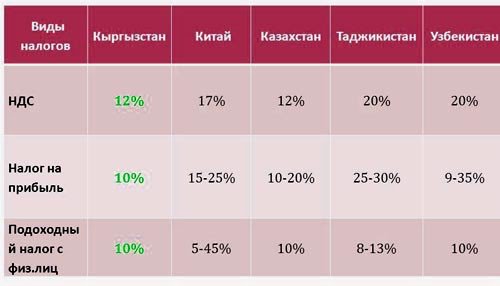

Сравнение НДС, налога на прибыль и подоходного налога в Таджикистане и других странах

Акцизы

Акцизы – косвенный налог на товары массового потребления, производимые в стране. К ним относится: алкогольная, табачная продукция, а также топливо, спирт, другие. Однако, акцизы применимы, к услугам, подобным сервисам сотовой связи, прочие. Акцизы включены в конечную стоимость услуг, товаров.

Ставки на услуги, товары подчинены регулировке «Товарной номенклатуры». Для них есть общие правила, что позволяет списку, находиться под контролем.

Социальный

Работники, которые получают зарплату, вознаграждения, дополнительные надбавки к зарплате, за оказанные услуги или сверхурочные часы по договору, обязуются платить социальный налог.

Правило действует не только для граждан Республики, но, для иностранцев, состоящих на службе по договору. Страховщики имеют общую ставку в размере 25%.

На природное сырьё, ресурсы

Природные ресурсы делятся на 2 типа: ресурсы с недр земли, вода. К ресурсам из недр земли относиться добыча следующих ценных природных ископаемых: нефти, угля, драгоценных металлов, прочего. В случае налогообложения водных ресурсов, применяется к работе ГЭС.

Роялти – или плата за использование природных ресурсов, в отношении добычи ценных природных ископаемых, составляет от 0,5% – 10%. Изменение суммы процентов зависит от вида природного ископаемого. Роялти за воду, вырабатывающую 1000 килловат за час на ГЭС, составляет 0,06%.

Для автомобилистов

Они платят 2 налога. Один касается использования дорог. Ставка составляет 1%. Заготовительная, сбыточная деятельность облагается налогом 0,25%.

Как высокое налогообложение влияет на предпринимателей в Таджикистане: видео

Местные налоги

Существуют, местные бюджеты, которые также пополняются за счет уплаты взносов на определенные виды имущества. К ним относятся автомобили, недвижимость. Размер взносов на транпорные средствазависит от количества лошадиных сил двигателя. А в отношении недвижимости размер налогообложения зависит от вида, размеров, расположения объекта недвижимости.

- на автомобили – от 1 – 14,5%;

- на недвижимость – от 3 – 25%.

Варианты налоговых режимов

Различные виды взносов, имеют разные налоговые режимы.

Действуют 2 режима:

- специальный;

- льготный.

Для каких физических и юридических лиц предусмотрены режимы

Специальный предусмотрен для уплаты взносов от определенной группы населения. В группу входят: физические лица – предприниматели, субъекты малого бизнеса, субъекты игорного бизнеса.

Физ. лица, зарегистрированные как предприниматели, обязуются платить фиксированную стоимость взноса независимо от полученной прибыли на основании патента.

Для занимающихся хозяйственной деятельностью, действует единый налог. Такие лица считаются субъектами малого бизнеса.

У льготного режима свои особенности относительно того, что определенные лица в определенное время могут быть освобождены от уплаты взносов. Это может касаться частичных или полных выплат.

Льготный режим действует для некоторых государственных объектов: гидроэлектростанции, предприятий по переработке хлопкового волокна, заводов по производству комбикормов или для рынка ценных бумаг.

Подход обусловлен стремлением государства помогать отраслям, играющим важную роль в развитии страны, поддержания ее экономики.

Особенности налогообложения для иностранных юридических лиц

Когда иностранное лицо ведет деятельность через представительство в республике Таджикистан, оно воспринимается как компания-налогоплательщик. Однако есть правила, согласно которым с компании взимается та часть дохода, которая была получена за деятельность, осуществляемую на территории страны.

Весь доход, полученный по внешним операциям, включая работы, закупки или прочие услуги, не учитывается для налогообложения. Чтобы данное правило действовало, важно не нарушить порядок заполнения декларации на вывоз товара.

Поэтому в разделе «поставщик», важно указать юрлицо-изготовитель в Таджикистане, а в разделе «получатель» – главный офис, представляющий юрлицо заграницей.

Когда оплачиваются налоги в Таджикистане

Срок уплаты – календарная дата, которая определяется для каждого вида взносов, в соответствии с правилами Налогового Кодекса. До этой даты или на момент ее наступления, налогоплательщик обязуется уплатить полную сумму.

Другие особенности налоговой системы Таджикистана

Особенности касаются вычета с предпринимателей, которые действуют базируясь на двух основах:

- патент;

- свидетельство.

Когда предприниматель ведет деятельность, основываясь на базе свидетельства, тогда он может действовать по упрощенной системе. Это доступно для: предпринимателей малого бизнеса, производителей сельхозпродукции, организаций, занимающихся игорным бизнесом.

Другая особенность касается представителей ИП. Здесь в качестве базы выступает как свидетельство, так, патент. Однако все 2 типа предпринимателей могут использовать упрощенный режим, базируясь на любой из основ.

В налоговый кодекс Таджикистана внесены поправки: видео

Об уровне жизни в Таджикистане читайте на нашем сайте.

Минфин Таджикистана 9 февраля опубликовал на своем веб-сайте проект нового налогового кодекса, и предлагает гражданам представить свои комментарии и дополнения к проекту до 25 февраля 2021 года как в письменном, так и в электронном виде.

После этого законопроект будет передан на рассмотрение в правительство Таджикистана.

Министерство финансов Таджикистана опубликовало на своем веб-сайте проект нового налогового кодекса, и предлагает гражданам представить свои комментарии и дополнения к проекту до 25 февраля 2021 года как в письменном, так и в электронном виде. После этого законопроект будет передан на рассмотрение в правительство Таджикистана.

Собеседники Радио Озоди из числа предпринимателей, экспертов и бухгалтеров, говорят, что новый налоговый кодекс, в который возможно внесут некоторые изменения, стал бы еще эффективнее, если бы в него внесли все разумные поправки.

Как новый проект налогового кодекса повлияет на деятельность и доходы обычных предпринимателей и граждан Таджикистана? Какие послабления и трудности стоит ожидать?

Радио Озоди задало эти вопросы предпринимателям и экспертам. В ходе опроса выяснилось, что эксперты Amal Consulting Group - консалтинговой компании, помогающей предприятиям и организациям рассчитывать налоги и вести бухгалтерский учет, провели сравнительный анализ нового законопроекта с действующим. Этот анализ пролил свет на плюсы и минусы проекта нового налогового законодательства.

По словам экспертов, проект предусматривает некоторые послабления для действующих компаний и предприятий. А вот налоговая нагрузка для тех, кто только начинает свой бизнес, будет обременительной.

Собеседник Радио Озоди из Amal Consulting Group сообщил, что авторы законопроекта предусматривают, что предприниматель с годовым оборотом более 500 тыс сомони должен зарегистрировать свою компанию и уплатить НДС. Сейчас эта норма составляет 1 млн сомони.

«500 тысяч сомони - это очень маленькая сумма для предпринимателя. Когда предприниматель с таким оборотом вынужден регистрировать свою компанию, его расходы удваиваются. Ему нужно будет найти офисное помещение, нанять бухгалтера и вести бухгалтерский учет. Представители малого бизнеса, ежегодный оборот которых составляет до 500 тысяч сомони или чуть больше, должны будут регистрировать компанию и платить НДС, у них увеличатся и без того большие налоги, и многие могут не выдержать таких условий», - отметил наш собеседник.

Это положение в проекте закона - снижение лимита годового оборота в 500 тысяч сомони для перехода от индивидуального предпринимательства к корпоративному стилю работы – вызывает обеспокоенность предпринимателей и экспертов.

По мнению Amal Consulting Group, если закон будет принят в таком виде, то даже простой продавец муки должен будет открыть и зарегистрировать компанию.

«По нашим оценкам, продавец муки, который продает в среднем пять мешков муки в день (250 сомони за мешок), имеет оборот более 500 тысяч сомони в год. Это означает, что он должен зарегистрировать компанию, нанять бухгалтера и платить налоги. Его расходы будут расти и, соответственно, ему придется повысить цену на продаваемый продукт», - сказал собеседник.

Эксперты Amal Consulting Group, бухгалтеры и предприниматели, опрошенные Радио Озоди, все указывали на эту проблему и говорят, что они предлагали повысить лимит для упрощенной системы налогообложения как минимум до 1 миллиона сомони.

Будут ли послабления?

Между тем, собеседники Радио Озоди говорят, что новый проект вводит и некоторые преимущества, особенно для малых и средних предприятий и фирм. Например, ставка социального налога, который работодатель вносит за каждого работника, снижен с 25 до 20 процентов.

В то же время подоходный налог, который удерживается с любого работающего жителя страны, возрастет. Сейчас с заработной платы работников удерживается 13 процентов подоходного налога и 1 процент – социальный налог.

В новом проекте ставка подоходного налога для тех граждан, которые зарабатывают до 4800 сомони в месяц, будет составлять 12 процентов. Те же работники, которые зарабатывают в месяц более 4800 сомони, будут платить 15 процентов подоходного налога и 2 процента – социального налога. В сумме налоги будут составлять в таком случае 17%.

Для тех физических лиц, кто зарабатывает свыше 18 тысяч сомони в месяц, подоходный налог составит 18 процентов.

Отмена так называемого дорожного сбора или налога на пользователей дорог также считается одной из льгот, предусмотренных в новом проекте налога.

Повысится ставка акциза на услуги связи?

Новый налоговый кодекс не обрадует работников электросвязи, операторов мобильной связи и Интернет-провайдеров. Ставка акциза на услуги связи, которая в настоящее время составляет 5 процентов, в новом законопроекте установлена на уровне 7 процентов.

Гафурджон Иркаев, председатель Ассоциации мобильных компаний Таджикистана, сказал Радио Озоди, что повышение акцизного налога, безусловно, приведет к увеличению стоимости мобильных и Интернет-звонков. В конечном итоге, по его словам, нагрузка ляжет на абонентов.

"Я поражаюсь, как, на основании чего авторы этого законопроекта определили цифры в 7 процентов? Почему не 5,5 или 6, а именно 7? Может быть, они провели какое-то исследование, или кто-то просто почесал за ухом и взял с неба цифру 7? Я понимаю, что налоговые инспекторы ищут источники налогообложения и стараются пополнить бюджет. Но ведь кто-то должен беспокоиться и о будущем экономики страны. А они таким образом пытаются обелить себя перед президентом, не думая об экономике», - сказал Иркаев.

За годы независимости Таджикистан трижды принимал Налоговый кодекс. Однако, по мнению экономистов, ни один из этих законов не создал благоприятных условий для развития предпринимательства и бизнеса. Из-за тяжелого налогового бремени, коррупции и бесконечных проверок десятки предпринимателей ежегодно закрывают свой бизнес.

Действующий налоговый кодекс был принят в 2013 году, из-за большой налоговой нагрузки он постоянно подвергается критике со стороны бизнеса, которые требуют внесения поправок.

Соответствующие поправки в Налоговый кодекс страны одобрили депутаты.

Фото: с ex-Press.by

Нижняя палата парламента Таджикистана приняла поправки в налоговое законодательство республики, предполагающие налогообложение электронных услуг.

Внесенные дополнения направлены на налогообложение иностранных компаний, предоставляющих электронные услуги в республике.

Внесение поправок в Кодекс министр финансов страны Файзиддин Каххорзода объяснил депутатам быстрым ростом информационных технологий и торговли посредством сети интернет.

Он отметил, что при разработке законодательства использовался опыт таких стран, как Узбекистан, Россия, Беларусь, Испания, Греция и Венгрия.

Кого коснутся поправки

Налогоплательщиками признаются иностранные лица, которые напрямую оказывают электронные услуги на территории Таджикистана.

Если в расчетах участвуют несколько организаций-посредников, то налоговым агентом признается тот, через кого идут расчеты с покупателем. Организация-посредник - иностранная компания обязана зарегистрироваться в налоговых органах Таджикистана.

Порядок регистрации

Процедура регистрации иностранных исполнителей электронных услуг, оказывающих напрямую эти услуги, а также налоговых агентов (посредников) осуществляется налоговыми органами на основании заявления о постановке на учет.

Узбекские налоговики опередили своих таджикских коллег: Google начал платить им НДС

Причем, заявление необходимо подать не позднее 30 календарных дней со дня начала предоставления услуг.

Заявление в налоговый орган иностранный исполнитель услуг (налоговый агент) может представить через представителя, по почте заказным письмом или по Интернету через официальный сайт Налогового комитета.

Объект налогообложения и источник налога

Объектом налогообложения является доход, полученный за счет осуществления электронных услуг частным лицам.

Источник налога во время осуществления электронных услуг определяется стоимостью услуг без учета суммы налога.

Иностранные компании должны самостоятельно обеспечивать исчисление и уплату налога, если обязательства по уплате налога не возложены на налогового агента.

Порядок предоставления отчетности и уплаты налога

Иностранные компании (налоговые агенты) предоставляют налоговым органам декларацию в электронной форме посредством личного кабинета.

В проекте Налогового кодекса в новой редакции, который должны были принять еще в сентябре, но потом отложили, предлагается НДС в размере 15%.

Электронные услуги

Электронными услугами признаются операции, которые оказываются посредством информационно-телекоммуникационные сети (интернет).

К таким услугам, в частности, отнесены:

- передача прав на применение программ для электронно-вычислительных машин (в том числе компьютерные игры);

- рекламные услуги в веб-пространстве;

- размещение в интернете объявлений о купле-продаже товаров;

Главный таджикский налоговик добивается налогообложения Google, Apple, Microsoft, Facebook

- организация виртуальных контактов между контрагентами (между продавцами и покупателями);

- поддержка интернет-ресурсов (сайтов и сетей) коммерческого и личного назначения;

- хранение информации, ее удаленная обработка;

- предоставление вычислительной мощности для публикации информации в системе электронных данных;

- продажа доменных имен, услуги иностранных хостинг-провайдеров;

- выполнение иностранной фирмой функций администратора сайта;

- обработка запросов пользователей веб-ресурсов для осуществления поиска информации, отбора и сортировки данных;

- услуги по передаче прав пользования книгами в электронном формате;

- открытие доступа к поисковым веб-системам;

К электронным услугам не относятся следующие операции:

- если доставка заказанных товаров (работ и услуг) через интернет осуществляется без использования интернета посредством таможенных пунктов;

- консультативные услуги посредством электронной почты;

- услуги, связанные с предоставлением доступа к информационно-коммуникационным сетям.

Свои вопросы, сообщения, видео и фото присылайте на Viber, Telegram, Whatsapp, Imo по номеру +992 93 792 42 45.

Читайте также: