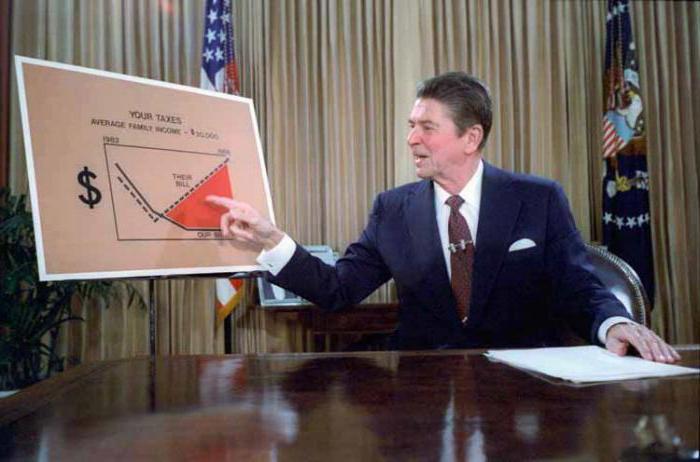

Налоговая реформа рейгана 1986

Опубликовано: 02.05.2024

Бюджет 1986 г., разработанный администрацией президента Рейгана, предусматривал создание налоговой системы, к-рая `была бы более простой, объективной и способствующей экон. росту`. В Законе Конгресс попытался коренным образом изменить ситуацию в области налогового законодательства. Закон оказал заметное воздействие на то, как юр. и физические лица делают сбережения, осуществляют инвестиции, зарабатывают и тратят деньги. Дискуссии законодателей затрагивали вопросы изменения ставок, к-рые предусматривали значительно меньшее число групп по доходам. Многие налоговые льготы должны были быть упразднены, тем самым увеличивался налогооблагаемый доход; налоговые ставки могли быть затем понижены. Как оказалось, масштаб изменений был столь значителен, что налоговый кодекс был переименован в Кодекс о внутренних доходах 1986 гОсновные изменения, касающиеся физических лиц:1. Упразднение вычета из облагаемого дохода в размере 60% прироста курсовой стоимости. Начиная с 1988 г. во внимание не берутся краткосрочная прибыль или убытки от изменения курсовой стоимости. Прибыль от прироста курсовой стоимости облагается обычной налоговой ставкой. В 1988 г. максимальная ставка на прирост курсовой стоимости - 33%.2. Разрешается вычитать из облагаемого дохода потери от изменения курсовой стоимости на сумму до 3000 дол.3. Усреднение дохода полностью упразднено после 1986 г.4. Пособия по безработице полностью включаются в валовой доход. 5. Необлагаемый минимум увеличен до 8900 дол.6. Норма расходов на медицинское обслуживание увеличена с 5 до 7,5%.7. Расходы на выплату процентов по потребительскому кредиту более не вычитаются из облагаемого дохода.8. Представительские расходы вычитаются в пределах 90% их величины.9. В отношении пенсионных выплат приняты более жесткие правила.10. Для налогоплательщиков с валовым доходом менее 25000 дол. (40000 дол. для супругов, заполняющих совместную декларацию) и для налогоплательщиков, к-рые не включены в пенсионные выплаты предприятий, допускаются индивидуальные пенсионные счета. Вычет из облагаемого дохода на формирование индивидуального пенсионного счета на сумму свыше 35000 дол. (50000 дол. для совместной декларации) был отменен.Основные положения, относящиеся к корпорациям:1. Прибыль от прироста курсовой стоимости более не облагается льготной альтернативной ставкой. Все доходы, полученные корпорацией от роста курсовой стоимости, облагаются обычной налоговой ставкой, к-рая может достигать 34%.2. Минимальная альтернативная налоговая ставка увеличена с 15 до 20%.Основные положения, затрагивающие деловые операции: 1. Сроки и нормы амортизационных отчислений изменены. В отношении большей части активов может использоваться ускоренная норма амортизации. 2. Налоговый кредит по расходам на научнсходам на научно-исследовательские и опытно-конструкторские работы продлен до трех лет, но при этом его величина снижена с 25 до 20%.3. Облигации промышленного развития запрещено использовать для финансирования строительства спортивных, развлекательных сооружений или объектов по охране окружающей среды.4. Метод создания резервов по сомнительным долгам в целом больше не применяется.

Энциклопедия банковского дела и финансов. — М.: Федоров . Ч. Дж. Вулфел . 2000 .

- ЗАКОН О НАЛОГАХ НА ПРОЦЕНТНЫЕ ДОХОДЫ И ДИВИДЕНДЫ 1983 г.

- ЗАКОН О НАЛОГООБЛОЖЕНИИ ДЛЯ ЭКОНОМИЧЕСКОГО ВОЗРОЖДЕНИЯ

Смотреть что такое "ЗАКОН О НАЛОГОВОЙ РЕФОРМЕ 1986 г." в других словарях:

ЗАКОН О НАЛОГОВОЙ РЕФОРМЕ 1986 г. — ЗАКОН О НАЛОГОВОЙ РЕФОРМЕ 1986 г. (Tax Reform Act 1986) Американский закон, введенный с целью ограничения выгоды, получаемой от зачета зарубежных налоговых кредитов (tax credits) в счет выполнения налоговых обязательств в США. В соответствии с… … Финансовый словарь

ЗАКОН О НАЛОГОВОЙ РЕФОРМЕ 1986 г. — ЗАКОН О НАЛОГОВОЙ РЕФОРМЕ 1986 г. (Tax Reform Act, 1986) Федеральный закон США, реформирующий и упрощающий федеральную налоговую систему. И индивидуальные, и корпоративные подоходные налоги были упрощены при уменьшении числа налоговых ставок и… … Экономический словарь

закон о налоговой реформе 1986 г. — закон о налоговой реформе 1986 г. Американский закон, введенный с целью ограничения выгоды, получаемой от зачета зарубежных налоговых кредитов (tax credits) в счет выполнения налоговых обязательств в США. В соответствии с этим Законом, полученный … Справочник технического переводчика

Закон о налоговой реформе 1986 г. — Федеральный закон США от 1986 г., который внес существенные изменения в Налоговый кодекс США … Инвестиционный словарь

Закон о налоговой реформе 1986 г. — Федеральный закон, внесший кардинальные изменения в систему налогообложения США. Среди основных положений Закона можно выделить следующие. Положения, касающиеся физических лиц: (1) Снижение максимальных предельных ставок налогообложения с 50 до… … Финансово-инвестиционный толковый словарь

ЗАКОН О ДОХОДАХ — REVENUE ACTЛюбое бюдж. законодательство, связанное с получением гос. доходов и содержащее положения о налогообложении. Налоговый кодекс 1939 г. объединил все действовавшие на тот момент законы о гос. доходах и др. законодательные акты,… … Энциклопедия банковского дела и финансов

ЗАКОН О ПЕНСИОННОМ ОБЕСПЕЧЕНИИ — EMPLOYEE RETIREMENT INCOME SECURITY ACT ERISAСборник законов (P.L. 93 406), подписан 2 сентября 1974 г. Принят примерно через 7 лет после внесения законодательной инициативы по данному вопросу. Принятие З.оп.о. было обусловлено установлением… … Энциклопедия банковского дела и финансов

план сокращения выдаваемой на руки заработной платы — План, позволяющий работникам вносить средства из заработной платы до вычета налогов в специальный пенсионный план с отсрочкой уплаты налогов (tax deferred). До принятия Закона о налоговой реформе 1986 г. (Tax Reform Act of 1986) этот план был… … Финансово-инвестиционный толковый словарь

золотой парашют — Чрезвычайно выгодный контракт, предлагаемый руководящему работнику фирмы и предусматривающий предоставление огромной компенсации в случае, если его компания будет поглощена другой фирмой, в результате чего он потеряет свою работу. Золотой парашют … Финансово-инвестиционный толковый словарь

исключение дивидендов из налогообложения — Положение, действовавшее до принятия Закона о налоговой реформе 1986 г. (Tax Reform Act of 1986), позволяющее вычитать из дивидендов, облагаемых налогом, некоторые суммы в соответствии с правилами Налогового управления США (Internal Revenue… … Финансово-инвестиционный толковый словарь

Для США послевоенного периода было характери! расширение государственного вмешательства в экономику страны следствием которого явилось повышение уровня налогообложения] рост государственных расходов, увеличение бюрократической аппарата.

Налоговая реформа готовилась длительное время - ещё правительством Дж.Картера. Пришедший к власти 1 января 1981 г. президент Р.Рейган представил в Конгрессе среднесрочную программу государственного регулирования на 1981-85 гг. под названием «Новое начало для Америки: программа восстановления экономики». Главной её целью было ускорение экономического роста и уменьшение темпов инфляции. Она включала 4 комплекса мер:

- сокращение ставок подоходного налога и налога на прибыль корпораций и уменьшение числа налоговых льгот;

- ограничение роста федеральных расходов в целях уменьшения дефицита государственного бюджета;

- пересмотр и сокращение объёма законодательства;

- проведение стабилизационной денежно-кредитной политики.

По мнению правительства, резкое снижение ставок и прогрессии обложения должно было стимулировать трудовую инициативу, сбережения и инвестиции. Теоретически задача увеличения налоговых доходов была решена на основе теории американского экономиста Лаффера.

Проведение налоговой реформы было начато в 1981 г. принятием «Налогового закона экономического оздоровления 1981 г.» В нём предусматривалось снижение подоходного налога в течение трёх лет. Изменения коснулись и обложения прибыли юридических лиц. Минимальная ставка налога на прибыль корпораций была понижена с 17 до 16%, а следующая ставка на прибыль от 25 до 50 тыс. долларов - с 20 до 19%.

С целью создания благоприятных условий для массового обновления капитала и модернизации технической базы промышленности была проведена новая амортизационная политика.

В результате проведенных мероприятий темпы роста капиталовложений корпораций резко возросли и превысили темпы экономического роста в стране (в 1984 г. они составили 15,4%, а

ВНП - 5%). От налогового закона 1981 года выигрыш компан* составил 1 ! млрд. долларов. і

В результате законодательного снижения налогов в начщ 80-х гг. инвестиции в основной капитал (не считая вложений! жилищный сектор) в течение 1982-83 гг. увеличились на 28 млр долларов.

Однако к середине 80-х гг. финансовое положение СЩ резко обострилось. Сокращение налогообложения вызвал большой рост дефицита федерального бюджета. В 1983 г. о составил почти 208 млрд. долларов, что в 3 раза превышает уровен дефицита бюджета 1980 г. Вырос и долг федеральног правительства. В 1980 г. он достиг 908,5 млрд. долларов, в 1983 уже 1371,2 млрд. долларов,

В 1984 г. конгресс принял закон «О сокращении дефицита* направленный на решение данной проблемы, а в 1985 - «Закон і сбалансированном бюджете и чрезвычайных мерах по контролю з дефицитом».

Несмотря на все эти мероприятия, проведенные в период 1981 по 1985 гг., необходимость в налоговой реформе всё ещ оставалась. В выступлениях президента Рейгана отмечалось, чт налоговая система США прододжаег быть неэффективной 1 несправедливой. Она штрафует старость, сбережения и инвестиции Налоговая реформа 1986-87 гг.

Эта реформа затронула всю систему налогообложени) населения и корпораций и стала наиболее масштабной за век историю страны. Вместо действовавшего с 1954 г. Кодекс! внутренних доходов был введён новый Налоговый кодекс СНЦ 1986 г. Реформа проводилась в два этапа: с 1 января 1987 г. и с 1: января 1988г. Наиболее существенные изменения коснулись подоходного налога и налога на прибыль корпораций, j

На первом этапе подоходный налог с населения взимался па 4 ставкам - 11. 15, 28 и 33,5%; на взором этапе остались две ставки - 15 и 28%.

Одновременно были повышены величины необлагаемого минимума до 2 тыс. долларов, стандартной скидки до 3 тыс. ударов для одинокого лица и до 5 тыс. долларов для супружеской 1ары с единой декларацией (вместо 2 540 и 3 760 соответственно). 1реотарслые налогоплательщики и инвалиды получили пополнительную скидку в размере 600 долларов. Была введена индексация всех скидок и вычетов.

В целом по итогам реформы 1986 г. вследствие сокращения ставок, увеличения размера льгот, введения новых скидок и индексации всех этих вычетов подоходный налог был снижен на 6,6%. При этом наибольшее снижение налогового бремени пришлось на семьи с низкими доходами.

Вместе с тем реформа существенно расширила налоговую базу за счет упразднения ряда иных вычетов и льгот. Впервые объектами обложения стали определённые виды пособий по безработице и пенсий.

Ьыли повышены взносы па социальное страхование. С 1986 г. установлены комбинированная ставка для застрахованных юридических лиц, равная 14,3%, и максимальный налогооблагаемый доход в размере 41,4 тыс долларов (вместо 12,3% и 25 Л тыс долларов в 1980г.).

На втором этапе налоговой реформы, в 1988 г., был принят закон «О технике взимания налогов и прочих доходов». Он ввёл обратную силу действия для применения некоторых налоговых правил. Например, лица, ранее переплатившие налоги, могли отразить это в налоговой декларации и получить компенсацию переплаченных сумм с процентами.

Наивысшая ставка подоходного обложения населения 33% просуществовала лишь до начала 90-х гг. и была вновь уменьшена президентом Дж.Бушем до 31%, а граница применения данной ставки подвергалась ежегодной индексации с учётом инфляции.

Налоговая реформа в отношении прибылей корпораций также проходила в два этапа. На первом этапе (с 1 июля 1987 г.) максимальная с тавка была снижена с 46 до 40% (стали действовать *1 ставки от 15 до 40% вместо пяти от 15 до 46%). На втором этапе (с 1 июля 1988 г.) были введены гри ставки: 15% на первые 50 гыс. Долларов, 25% на сумму от 50 до75 тыс. долларов и 34% на доходы СЕЫше 75 тыс. долларов.

Существенным моментом налоговой реформы 1986 годк стали изменения в правилах амортизации, которые привели к удлинению сроков для некоторых видов основных фондов (пассивной части - зданий и сооружений) и были направлены на сдерживание роста капиталовложений в них. Фонды были разделены на восемь классов со сроками списания от 3 до 31,5 года (в отличие от законодательства 1981 года, когда существовало б1 классов со сроками амортизации от 3 до 19 лет). Ежегодный процент амортизационных списаний перестал фиксироваться] законодательством. Плательщику предоставлялось право самому! определять его исходя из классов, оборудования и метода списания.

Одновременно реформой 1986 г. был предоставлен широкий спектр специальных скидок компаниям с целью поощрения их научно-исследовательской деятельности. О масштабах налоговой льготы по НИОКР свидетельствуют материалы Бюджетного конгресса США: во второй половине 80-х гг. ежегодно*

федеральный бюджет недополучал свыше 2 млрд. долларов налоговых поступлений от корпораций в связи с реализацией ими' своего права на вычет расходов по НИОКР из суммы валовых доходов.

Налоговая реформа уточнила функции Службы Внутренних доходов США (СВД) - аппарата, входящего в сост ав Минист ерства финансов США, занимающегося взиманием и контролем за] правильностью уплаты налогов, - и возложила на него новые:] контроль за соблюдением налогового законодательства] плательщиками налогов, выпуск материалов и руководств по] применению федерат ь но го налогового кодекса, включая сбор налогов и проведение проверок, а также защита интересов США в налоговых спорах. Вместе с тем были предприняты шаги по усилению контроля над деятельностью самой СВД во избежание ущемления интересов американских налогоплательщиков.

Итоги налоговых реформ 80-х годов.

Налоговые реформы 80-х годов, преследовавшие две главные цели - обеспечение роста экономического развития в результате сокращения обложения доходов и упрощение налогообложения - в целом имели противоречивые последствия.

Положительные результаты. Налоговые стимулы, выразившиеся в значительном сокращении подоходного налога и

іалога на прибыль корпораций, оказали позитивное влияние на іроиесс производства. Был обеспечен относительно устойчивый и зекордный по длительности за весь послевоенный период щклический подъём.

Значительное сокращение налоговых ставок способствовало товышеншо платежеспособного спроса населения и увеличению производственных инвестиций. В частности, за 1983 - 1988 гг. капиталовложения в обрабатывающую промышленность возросли на 37%. Такой «бум инвестиций» стал результатом восстановления финансовой устойчивости компаний и достижения самого высокого уровня прибылей с начала 70-х годов. Одновременно произошло расширение потребительского спроса, обусловленного увеличением занятости, ростом реальных доходов, падением темпов инфляции, сокращением процентных ставок.

Были преодолены высокие темпы инфляции, явившиеся одним из факторов замедления экономического развития. Республиканским администрациям Р.Рейгана и Дж.Буша удалось подавить инфляционные процессы.

Снижение обложения прибыли создало условия для расширения конкурентной борьбы на рынке готовой продукции, что привело к снижению динамики цен.

За счет сокращения темпов инфляции уменьшилось налоговое бремя плательщиков. Если в 1980 г. семьи со средними доходами облагались налогом по ставке 24%, то после реформы - : по ставке 15%.

В результате повышения необлагаемого минимума, стандартной скидки и увеличения уровня доходов, при котором возникают налоговые обязательства, были полностью освобождены °т уплаты налогов 6,5 миллионов американцев, чьи доходы находились примерно на уровне «черты бедности».

Из-за снижения налогообложения юридических лиц и предоставления им различных налоговых льгот доли прибылей, остающихся у американских корпораций, постоянно повышалась.

второй половине 80-х гг. эта величина не превышала 55% суммы их чистых прибылей, а в 1993 г. она составила около 62,5%.

Закон о налоговой реформе 1986 года (TRA) был принят 99-м Конгрессом США и подписан президентом Рональдом Рейганом 22 октября 1986 года.

Закон о налоговой реформе 1986 года был главным внутренним приоритетом второго срока президента Рейгана. Закон снизил ставки федерального подоходного налога, уменьшив количество налоговых категорий и снизив максимальную ставку налога с 50 до 28 процентов. Закон также расширил размер налогового кредита на заработанный доход , стандартного вычета и освобождения от уплаты налогов , исключив из налоговой базы около шести миллионов американцев с низкими доходами. С учетом этих сокращений законопроект повысил альтернативный минимальный налог и отменил многие налоговые вычеты, включая аренду жилья, индивидуальные пенсионные счета и амортизацию .

Хотя налоговая реформа планировалась как нейтральная для доходов, в народе ее называли вторым набором «налоговых сокращений Рейгана» (вслед за Законом о налоге на восстановление экономики 1981 года ). Законопроект был принят большинством в обеих палатах, получив большинство голосов как среди республиканцев, так и среди демократов , включая спикера Палаты представителей от Демократической партии Типа О'Нила .

СОДЕРЖАНИЕ

- 1 Прохождение

- 2 Ставки налога на прибыль

- 3 Налоговые льготы

- 4 мошеннические иждивенцы

- 5 Изменения в AMT

- 6 Пассивные убытки и налоговые убежища

- 7 Налоговый режим фирм технического обслуживания, нанимающих определенных специалистов

- 8 Название Налогового кодекса

- 9 ссылки

- 9.1 Цитируемые работы

- 10 Внешние ссылки

Проход

После своей победы на президентских выборах 1984 года президент Рональд Рейган сделал упрощение налогового кодекса центральным направлением своей внутренней повестки дня на второй срок. Работая со спикером Палаты представителей Типом О'Нилом , демократом, который также поддерживал налоговую реформу, Рейган преодолел значительную оппозицию со стороны членов Конгресса от обеих партий, чтобы принять Закон о налоговой реформе 1986 года.

Ставки подоходного налога

Максимальная ставка налога для физических лиц в 1987 налоговом году была снижена с 50% до 38,5%. Многие налоговые категории нижнего уровня были объединены, а верхний уровень дохода по нижней ставке (совместная подача документов в браке) был увеличен с 5720 долларов в год до 29 750 долларов в год. Этот пакет в конечном итоге объединил налоговые категории с пятнадцати до четырех уровней дохода. Стандартный вычет , личное освобождение , и заработал кредитные доходы были также расширены, что привело к удалению шести миллионов бедных американцев от налога на прибыль рулоне и снижение подоходного налога ответственности на всех уровнях дохода. Более высокий стандартный вычет существенно упростил подготовку налоговых деклараций для многих физических лиц.

В 1987 налоговом году Закон предусматривал дифференцированную структуру ставок: 11% / 15% / 28% / 35% / 38,5%. Начиная с 1988 налогового года, Закон предусматривал структуру номинальных ставок 15% / 28% / 33%. Однако, начиная с 1988 г., налогоплательщики, имеющие налогооблагаемый доход выше определенного уровня, облагались налогом по эффективной ставке около 28%. Это было отвергнуто в Законе об омнибусном согласовании бюджета 1990 года , иначе известном как «повышение налогов Буша», что нарушило его Клятву защиты налогоплательщиков .

Налоговые льготы

Закон также усилил стимулы, способствующие инвестированию в жилье, занимаемое владельцами, по сравнению с арендным. До принятия Закона все личные интересы подлежали вычету. Впоследствии вычету подлежали только проценты по ипотеке , включая проценты по ссудам собственного капитала. Закон отменил многие инвестиционные стимулы для арендного жилья, увеличив срок амортизации арендуемой собственности до 27,5 лет с 15–19 лет. Это также препятствовало инвестированию в недвижимость, исключив вычет пассивных убытков. Поскольку люди с низкими доходами с большей вероятностью будут жить в арендуемом жилье, чем в жилье, занимаемом владельцами, это положение Закона могло иметь тенденцию к сокращению нового предложения жилья, доступного для людей с низкими доходами. В закон был добавлен налоговый кредит на жилье для малоимущих, чтобы обеспечить некоторый баланс и стимулировать инвестиции в многоквартирное жилье для бедных.

Более того, проценты по потребительским кредитам, таким как задолженность по кредитной карте, больше не подлежали вычету. Существующее положение налогового кодекса под названием «Усреднение дохода», которое снижало налоги для тех, кто только недавно получал гораздо более высокую заработную плату, чем раньше, было отменено (хотя позже было частично восстановлено для фермеров в 1997 году и для рыбаков в 2004 году). Однако Закон увеличил размер личного освобождения и стандартного вычета.

Вычеты с индивидуального пенсионного счета (IRA) были строго ограничены. IRA была создана как часть Закона о пенсионном обеспечении сотрудников 1974 года , согласно которому сотрудники, не охваченные пенсионным планом, могли вносить меньшую сумму в размере 1500 долларов США или 15% от заработанного дохода. Закон восстановление экономики Tax 1981 (ЭРТ) извлекал пункт пенсионного плана и повысил лимит взноса в меньшей из $ 2000 или 100% от полученного дохода. Закон о налоговой реформе 1986 года сохранил лимит взносов в размере 2000 долларов, но ограничил возможность вычета для домохозяйств, имеющих пенсионный план и имеющих средний или высокий доход. Допускались невычитаемые взносы.

Также были сокращены амортизационные отчисления. До ERTA амортизация основывалась на расчетах «срока полезного использования», предоставленных Казначейством. ERTA создала «систему ускоренного возмещения затрат» (ACRS). Это устанавливает ряд сроков полезного использования, основанный на трех годах для технического оборудования, пяти лет для нетехнического офисного оборудования, десяти лет для промышленного оборудования и пятнадцати лет для недвижимого имущества. TRA86 продлил эти жизни и еще больше увеличил их для налогоплательщиков, подпадающих под альтернативный минимальный налог (AMT). Эти последние, более длительные сроки службы приблизительно равны «экономической амортизации» - концепции, которую экономисты использовали для определения фактического срока службы актива относительно его экономической стоимости.

Пенсионные отчисления с установленными взносами были сокращены. Закон до TRA86 гласил, что пенсионные пределы округа Колумбия были меньше 25% компенсации или 30 000 долларов. Это может быть достигнуто за счет любой комбинации выборных отсрочек и взносов на участие в прибылях. TRA86 ввел выборочный лимит отсрочки в размере 7000 долларов, индексированный с учетом инфляции. Поскольку процент участия в прибыли должен быть одинаковым для всех сотрудников, предполагаемым результатом этого было внесение более справедливых взносов в пенсионные планы 401 (k) и другие типы пенсионных планов DC.

Закон о налоговой реформе 1986 года ввел Общие правила недискриминации, которые применялись к квалифицированным пенсионным планам, и 403 (b) планы, которые применяются к работодателям частного сектора. Это не позволяло таким пенсионным планам проводить дискриминацию в пользу высокооплачиваемых сотрудников. Сотрудником с высокой оплатой труда в целях проверки соблюдения плана на 2006 плановый год считается любой сотрудник, чья заработная плата превысила 95 000 долларов в плановом 2005 году. Следовательно, все новые сотрудники по определению являются сотрудниками без высокой оплаты труда. План не может предоставлять льготы или взносы на более благоприятной основе для высокооплачиваемых сотрудников, если он не может пройти тест на минимальное покрытие и тест на минимальное участие.

Мошеннические иждивенцы

Закон требовал, чтобы люди, указывающие детей в качестве иждивенцев в своих налоговых декларациях, получали и указывали номер социального страхования для каждого заявленного ребенка, чтобы подтвердить существование ребенка. До этого акта родители, требующие налоговых вычетов, были в системе чести, чтобы не лгать о количестве детей, которых они содержали. Требование вводилось поэтапно, и первоначально номера социального страхования требовались только для детей старше 5 лет. В течение первого года это изменение по борьбе с мошенничеством привело к сокращению числа заявлений на иждивенцев на семь миллионов, почти все из которых, как полагают, были вовлечены. либо дети, которых никогда не было, либо налоговые вычеты, необоснованно заявленные родителями, не осуществляющими опеки.

Изменения в AMT

Первоначальная альтернатива минимальному налогу предназначалась для налоговых убежищ, используемых несколькими богатыми домохозяйствами. Однако Закон о налоговой реформе 1986 года значительно расширил AMT, чтобы нацелить его на другой набор вычетов, который получает большинство американцев. Такие вещи, как личное освобождение, государственные и местные налоги, стандартный вычет, процент по облигациям с частной деятельностью , определенные расходы, такие как профсоюзные взносы и даже некоторые медицинские расходы для тяжелобольных, теперь могут запускать AMT. В 2007 году New York Times сообщила: «Закон о не облагаемых налогом богатых инвесторах был переориентирован на семьи, которые владеют своими домами в штатах с высокими налогами».

Пассивные убытки и налоговые убежища

26 USC § 469 (относящиеся к ограничениям на вычеты за убытки от пассивной деятельности и ограничения на кредиты за пассивную деятельность) удалили многие налоговые убежища , особенно для инвестиций в недвижимость. Это способствовало окончанию бума на рынке недвижимости с начала до середины 1980-х годов, который, в свою очередь, стал основной причиной кризиса сбережений и ссуд в США .

До 1986 года пассивные инвесторы могли использовать убытки от недвижимости для компенсации налогооблагаемой прибыли. Когда убытки от этих сделок больше нельзя было вычесть, многие инвесторы продали свои активы, что способствовало падению цен на недвижимость.

Чтобы помочь арендодателям с низким доходом, TRA86 включил временный вычет чистых убытков от аренды в размере 25 000 долларов при условии, что собственность не использовалась лично в течение более 14 дней или 10% дней аренды, а скорректированный валовой доход составлял менее 100 000 долларов.

Налоговый режим для фирм технического обслуживания, нанимающих определенных специалистов

Налоговый кодекс не содержит никаких определений или правил, касающихся вопроса о том, когда работник должен характеризоваться для налоговых целей как наемный работник, а не как независимый подрядчик. Налоговый режим зависит от применения (20) факторов, предусмотренных общим правом, которое варьируется в зависимости от штата.

Введенный сенатором Дэниелом Патриком Мойниханом , раздел 1706 добавил подраздел (d) к разделу 530 Закона о доходах 1978 года , который удалил исключение «безопасной гавани» для классификации независимых подрядчиков (которые в то время избегали налогов на заработную плату) для таких рабочих, как инженеры , дизайнеры, составители, компьютерные профессионалы и рабочие "аналогичной квалификации".

Если IRS определяет, что работник сторонней фирмы-посредника, ранее считавшийся самозанятым, должен был быть классифицирован как работник, IRS оценивает значительную задолженность по налогам, штрафам и процентам для этой сторонней посреднической компании, но не напрямую против работника. или конечный клиент. Это не относится к лицам, напрямую заключившим контракт с клиентами.

Ожидалось, что изменение в налоговом кодексе компенсирует потерю налоговых поступлений по другому закону, предложенному Мойниханом, который изменил закон об иностранных налогах для американцев, работающих за границей. По крайней мере, одна фирма просто адаптировала свою бизнес-модель к новым правилам. Исследование министерства финансов 1991 года показало, что соблюдение налоговых требований для технических специалистов было одним из самых высоких среди всех самозанятых работников и что Раздел 1706 не принесет дополнительных налоговых поступлений и, возможно, может привести к убыткам, поскольку самозанятые работники не получают столько налогов. бесплатные льготы в качестве сотрудников.

В одном из отчетов 2010 года инициатива Мойнихана была названа «услугой IBM ». В предсмертной записке профессионала по программному обеспечению Джозефа Стэка , который в феврале 2010 года влетел на своем самолете в здание, в котором располагались офисы IRS, в своих проблемах виноваты многие факторы, в том числе изменение раздела 1706 налогового законодательства, при этом даже упоминается сенатор Мойнихан по имени, но без посредника указана фирма, и отказ в подаче декларации был допущен.

Название налогового кодекса

Раздел 2 (а) Закона также официально изменил название Налогового кодекса с Налогового кодекса 1954 года на Налоговый кодекс 1986 года . Хотя этим Законом были внесены многочисленные поправки в Кодекс 1954 года, это не было реконструкцией, существенной перекодификацией или реорганизацией общей структуры Кодекса 1954 года. Таким образом, налоговое законодательство с 1954 г. (в том числе и после 1986 г.) приняло форму поправок к Кодексу 1954 года, хотя теперь он называется Кодексом 1986 года.

Рейтинг Рональда Рейгана во время президентства был достаточно низким, но после ухода из политики в девяностых он стал практически живой легендой и «одним из самых сильных президентов США» за всю историю Штатов.

В 1992 году он был назван самым непопулярным из ныне живущих президентов, кроме разве что Никсона – первого и пока единственного президента, который ушел с поста досрочно. Откровенно говоря, в свои 69 Рональд Рейган едва ли мог сделать что-то, что затмило бы Уотергейтский скандал и последовавшие за ним суды, серьезно подорвавшие доверие народа к власти, кровь миллионов мирных граждан и военные преступления в Камбодже и Вьетнаме, переворот в Чили и приход к власти диктаторского режима Пиночета, расцвет коррупции, ограничение гражданских свобод и глубокий кризис экономики.

При Джордже Буше-старшем, Билле Клинтоне и Джордже Буше-младшем проводилась масштабная кампания по реабилитации Рейгана в глазах американцев. Его превратили в выдающуюся историческую фигуру, которая из темных семидесятых вывела Соединенные Штаты Америки в золотой век. Сегодня имя президента Рейгана используется как оправдание жесткой налоговой политики и «войны с терроризмом».

Основные понятия

Консервативно настроенная администрация Рональда Рейгана – сорокового президента США, пришедшего к власти в 1981-м, - осуществила значительный переворот в экономике. Обширный комплекс реформ получил название «рейганомика». Это поворотный курс, который переносил акценты с регулирования спроса на товары и услуги на стимулирование производства, технологическую и структурную перестройку, инвестиционные вложения. Консерваторы-республиканцы, которые в 1981-1989 годах пришли к власти, ориентировались на сохранение надежных ценностей и отрицали радикальные изменения. Тогда активизировался даже не консерватизм в чистом виде, а неоконсерватизм – социально-философское и политическое течение, приверженцы которого выступали против национализации и считали нерентабельными методы хозяйствования (в особенности в промышленном секторе).

Исторический контекст

Нерешенные еще с семидесятых годов проблемы в социальном секторе и экономике на практике показали, что экономическая политика администраций республиканцев Ричарда Никсона и Джеральда Форда, а также демократа Джимми Картера мало того что не была эффективной, но и к тому же не соответствовала реалиям развития государства.

Все дело в том, что в середине семидесятых ОПЕК ограничила производство и повысила цены на нефть почти на восемь долларов за баррель. Это стало причиной роста стоимости барреля в течение всего нескольких месяцев в целых четыре раза. Далее, в конце семидесятых – начале восьмидесятых, но до прихода Р. Рейгана, произошел еще более значительный рост цен – больше двадцати американских долларов за баррель «черного золота». Так, цена барреля нефти увеличилась с 2,5 доллара в 1972 году до 34 долларов в 1980-м.

Кроме того, на валютном рынке позиции американского доллара за восемь лет - с 1972-го по 1979 год - обвалились более чем на 40 % в сравнении с другими денежными единицами. Таким образом, под воздействием неблагоприятных экономических тенденций США оказались в глубоком кризисе в 1980-1982 годах.

Попытки улучшить положение до прихода Рональда Рейгана к руководству государством были, но, как известно, они не оказались удачными. Так, например, планировалось снижение инфляции путем сокращения денежной массы под руководством Пола Волкера, было создано Министерство энергетики и стратегический нефтяной резерв.

Экономическая теория предложения

Рейганомика – это концепция, которая основана на экономической теории предложения. Одним из архитекторов новой экономической политики США был Уильям Нисканен – выдающийся американский экономист, доктор философии, председатель совета директоров Института Катона в Вашингтоне, президент Международного атлантического экономического сообщества. Теоретический костяк политики – это теория, согласно которой экономический рост можно весьма успешно стимулировать за счет благоприятствования производству товаров и услуг. Этого можно достичь снятием различных запретов и снижением налогов. В результате (в идеале) население должно получить больше товаров и услуг по меньшей стоимости. Основоположниками теории считают экономистов Артура Лаффера и Роберта Манделла.

Основные пункты рейганомики

Это не просто комплекс реформ, а целая концепция, по которой жили США в период президентства Рональда Рейгана. Политика базировалась всего на двух основных принципах:

- Главенствующая роль рынка в экономике государства, ликвидация барьеров для производителей товаров и услуг, снижение государственного присутствия в экономике.

- Сведение к минимуму государственных расходов, то есть государственного сектора, государственного аппарата и социальных программ.

Президент Рейган собирался сокращать налоги и правительственные расходы, уменьшать присутствие государства в экономике (он не раз говорил, что «правительство не решает проблемы, а создает их» и «чем меньше государства, тем только лучше»), снижать инфляцию сокращением объема денежной массы, увеличивать военные расходы. Уже из этого понятно, что рейганомика – это политика, которая кардинальным образом отличалась от предшественников – администраций Форда, Никсона и Картера.

Основными целями, которые преследовала новая политика в экономке, были:

- максимальная рационализация производств;

- перестройка экономики в структурном плане;

- снижение инфляции и безработицы;

- увеличение концентрации производства.

Позднее основные принципы рейганомики как по шаблону применялись во многих развитых государствах.

Налоговая политика

Первым шагом неоконсервативной экономической политики (рейганомики в США) стало снижение налоговых ставок. Достижение неинфляционного роста в долгосрочной перспективе, как считали теоретики экономической теории и архитекторы нового политического курса, предполагало необходимость прямого воздействия на производителей товаров и услуг путем целенаправленного снижения налогов, сокращения ставок, причем как на прибыли крупных корпораций, так и на личные доходы предпринимателей. Налоговая ставка снизилась с 46 до 34 %, а максимальная ставка налоговых отчислений с недвижимости упала с 70 до 50 %. Это послужило стимулом инвестиционной активности, росту объемов производства, созданию новых рабочих мест, повышению технологического уровня производства. Все это, несмотря на снижение налогов, в итоге привело к увеличению налоговых поступлений в государственный бюджет (по схеме: снижение налогов – рост инвестиционных вложений – рост занятости – рост ВВП – рост налоговых доходов).

Бюджетная политика Р. Рейгана

Основным направлением бюджетной политики было сокращение дефицита государственного бюджета, инструментом реализации – снижение госрасходов. Сокращено было финансирование большинства социальных программ, программ поддержания уровня жизни и борьбы с бедностью. Все это привело к снижению социальных гарантий для граждан Соединенных Штатов Америки.

Социальная политика времен Рейгана

В социальном направлении Рональд Рейган принял программу нового федерализма, который предполагал разделение функций власти по реализации соцпрограмм. Теперь федеральное правительство должно было финансировать только медицинскую помощь для социально незащищенных слоев населения, а остальные программы легли на правительства отдельных штатов. В те годы отменили продовольственные карточки для бедных, уменьшили пособия матерей-одиночек, но программы, направленные на пенсионное и медицинское страхование населения, практически не претерпели изменений.

Политика дерегулирования

Дерегулирование, то есть снижение присутствия государства в экономике, в первую очередь представляло собой перераспределение функций между государством и бизнесом, изменение стратегии и приоритетов государства. Это было направлено на рост свободы предпринимателей и некоторое ослабление давления на бизнес. Курс экономической политики предполагал отмену контроля над уровнем минимальной зарплаты, некоторых требований к экологическим стандартам, сокращение численности госаппарата и уменьшение его расходов.

Результаты экономической политики

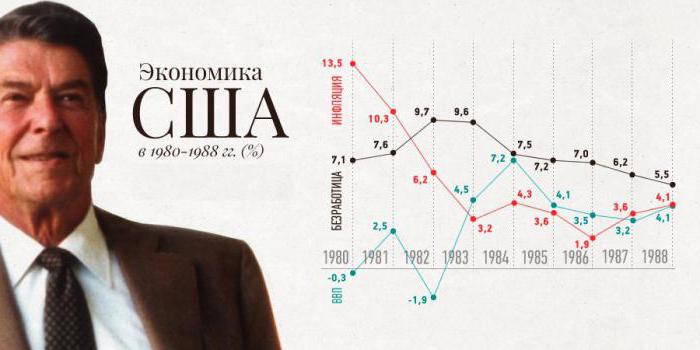

Итоги рейганомики до сих пор оцениваются как неоднозначные. В борьбе с безработицей и инфляцией наблюдались положительные изменения (если, например, инфляция в 1980 году составляла 12,5 %, а уровень безработицы – 7 %, то к 1988 году показатели, соответственно, составляли 4,5 и 5,4 %). Было создано более 17 млн новых рабочих мест. Также новая политика несколько стимулировала население к покупке недвижимости и автомобилей за счет снижения кредитных ставок.

Снижение налогов (предположительно самая эффективная мера) не привело к ускорению темпов развития, задачу бездефицитного бюджета тоже решить не удалось. Кроме того, дестабилизировал государственный бюджет рост расходов на военный сектор. Это не дало возможности проинвестировать средства в другие секторы экономики государства. Также возросла дифференциация доходов населения. Это значит, что уровень доходов богатых американцев увеличивался значительно более высокими темпами, чем доходы средних и бедных слоев населения.

Критика экономической политики

Внутренняя и внешняя политика Рональда Рейгана неоднократно подвергалась критике. Некоторые исследователи и теоретики экономики даже склонны утверждать, что именно рейганомика стала причиной очередного экономического кризиса, острая фаза которого дошла до нас со времен Рейгана только к 2008 году.

Другие действия Рональда Рейгана

Внешняя и внутренняя политика Рональда Рейгана – это достаточно обширная тема. Кратко говоря, во внешней политике время президентства Рейгана стало временем обострения холодной войны. Отношения России и Америки в те годы обострились настолько сильно, что существовала реальная угроза начала ядерной войны. Лидер США называл СССР «империей зла». Отношения России и Америки наладились только к девяностым года, когда первым и единственным президентом Советского Союз стал Горбачев.

Во внешней политике экономический курс Рейгана перекликался с неоконсервативными явлениями в Великобритании. Рейганомика и тэтчеризм во многом схожи. «Железная леди» практически копировала реформы американского президента, но даже такие действия привели к положительному результату и для Великобритании.

Во внутренней политике Рональд Рейган проводил довольно жесткую борьбу с наркотиками и подписал «Закон о реформе и контроле за иммиграцией в США».

Стабилизация экономики

Рейганомика – это неопределенный период в американской истории. Темпы экономического роста замедлились, государственный долг возрастал, как и дефицит бюджета, появились кризисные явления и в кредитно-финансовой сфере. Президент Клинтон в дальнейшем задался целью «оздоровить» американскую экономику, уделяя повышенное внимание долгосрочным проблемам. План стабилизации включал следующие основные направления:

- стимулирование инвестиций в самые важные отрасли (на программу планировалось выделить 140 млрд долларов);

- финансирование увеличения количества рабочих мест (140 млрд долларов);

- сокращение дефицита государственного бюджета, для чего было повышены налоги и сокращены правительственные расходы.

Уже в течение первых двух лет реализации политика привела к определенным положительным результатам, например, уровень инфляции и безработицы сократился, дополнительно было создано шесть миллионов новых рабочих мест для населения, снизился дефицит государственного бюджета, внешняя торговля расширилась.

В этом номере мы решили обратиться к историческим событиям в США, когда президентом страны был представитель республиканской партии — Р. Рейган.

Несмотря на то что сегодня, когда главой государства в США вновь стал республиканец — Дж.Буш-младший, проблемы в национальной экономике несколько отличаются от тех, что наблюдались в ней в 80-х годах, но общее в экономической ситуации в тот и в нынешний период все же имеется. Кроме того, свой президентский срок Дж. Буш начал именно с того, с чего начинал и Р. Рейган — со снижения налогового бремени для физических лиц (наверное, среди республиканцев очень много богатых людей).

Что получилось у Р. Рейгана, вы можете узнать из предлагаемой вашему вниманию статьи «Рейганомика».

На рубеже 70—80-х годов инициатива в идейно-теоретической и политической жизни большинства стран Запада перешла к неоконсерваторам, чьи кредо и политика существенно отличались от тех, которые определяли основные параметры общественного развития в течение всего послевоенного периода. В противовес социал-демократической реформистской модели в этих странах начала создаваться во многом отличная от нее неоконсервативная модель.

Перед вступлением в должность президента США Р. Рейгана экономику США сильно «лихорадило». В 1973—1974 гг. нефтяной картель ОПЕК, на долю которого тогда приходилось 90% мирового экспорта нефти, ограничил производство и увеличил цены на нефть почти на 8 долл. за баррель. В относительном выражении цена барреля нефти за несколько месяцев возросла в 4 раза. Затем в 1979—1980 гг. ОПЕК сумел навязать еще более значительное увеличение цен — почти 21 долл. за баррель. Таким образом, баррель неф-ти, который продавался в 1972 г. за 2,5 долл., оценивался в 1980 г. в 34 долл.

Воздействие более высоких цен на нефть было настолько всеохватывающим, что стало важным фактором стагфляции 70-х годов. Как отмечалось, высокие цены на энергию поставили американских производителей перед лицом более высоких издержек производства на единицу продукции. Действительно, практически не было такой отрасли, производственные и транспортные издержки которой не увеличились бы из-за повышения цен ОПЕК. С точки зрения модели инфляции, обусловленной ростом издержек, это увеличение издержек переместило кривую совокупного предложения влево и вызвало как более высокий уровень цен, так и сокращения в реальном объеме производства и занятости.

Нужно подчеркнуть, что не на все американские отрасли увеличение ОПЕК цен на нефть повлияло отрицательно. Американские нефтепроизводящие компании, в частности, стали получать резко возросшие прибыли. Экономика нефтепроизводящих штатов, таких как Техас и Луизиана, процветала в 70-е годы. Возродилась угольная промышленность.

Более высокие цены на нефть оказали также драматическое воздействие на международные валютные рынки. Международная стоимость доллара в течение 8 лет (с 1972—1979 гг.) понизилась более чем на 40% относительно других свободно конвертируемых валют. Данное обесценение доллара усилило происходившую инфляцию, обусловленную ростом издержек. В результате всех неблагоприятных экономических факторов экономика США попала в тяжелый спад 1980—1982 гг. Все эти проблемы Р. Рейган получил «в подарок» от правления демократов.

Основные постулаты неоконсервативной теории сформировали концептуальную платформу консервативного поворота в экономической политике, осуществленного администрацией Р. Рейгана.

Теоретической основой этого курса являлась концепция предложения. Концепция предложения ставит во главу угла не расходы (частные и государственные), как это делало кейнсианство, а сбережения, и поэтому декларирует необходимость увеличения сбережений и относительное сокращение потребительского спроса.

Важнейшая черта теории предложения — выдвижение налогов на роль главного инструмента фискальной политики. Сторонники теории предложения, пересмотрев взгляды кейнсианцев на экономический механизм бюджетного регулирования, пришли к выводу, что для решения экономических проблем, достижения долгосрочного неинфляционного роста необходимо воздействовать непосредственно на производство путем широкомасштабного и целенаправленного снижения налогов, в особенности сокращения предельных ставок на прибыль корпораций и личные доходы.

Следующий важный элемент фискальной политики неоконсерваторов — снижение государственных расходов, которое должно проводиться одновременно со снижением налоговых ставок. Основным элементом, подлежащим сокращению, являются социальные расходы, так как именно их консерваторы считают основным дестимулятором «трудовых усилий» и сбережений (наверное, среди республиканцев очень мало бедных людей).

Мероприятия фискальной политики, являясь центральным элементом «рейганомики», отражали эти приоритеты. Главным и наиболее широко рекламируемым элементом «рейганомики» стало принятие в 1981 г. закона о налогообложении. Этот закон предусматривал поэтапное сокращение индивидуального подоходного налога в общей сложности на 23%, сокращение с 70% до 50% максимальной налоговой ставки на доходы от капитала; значительное сокращение сроков амортизационных списаний; увеличение инвестиционной налоговой скидки.

За пять лет налоговые сокращения в совокупности должны были уменьшить поступления федерального бюджета почти на 750 млрд. долл. Предполагалось, что в соответствии с теорией предложения эти меры усилят стимулы к работе, сбережению и инвестированию. Отсюда импульск экономическому росту, уменьшение безработицы, увеличение производительности труда и конкурентоспособности американских товаров на мировых рынках.

На практике теоретическая схема сработала иным образом, не оправдались надежды на быструю и положительную реакцию агентов на снижение налогов. Налоговые стимулы, хотя и были значительными, не могли предотвратить наступление очередного экономического кризиса, который по длительности, глубине падения промышленного производства, безработице и недозагрузке производственных мощностей стал самым тяжелым за послевоенный период.

В 1983 г. наступило циклическое улучшение конъюнктуры, ускоренное фискальной и кредитно-денежной политикой. Однако экономическое развитие США и в этой ситуации происходило по сценарию, существенно отличавшемуся от того, который был разработан теоретиками предложения. Так, средние темпы роста реального ВВП в 1981—1985 гг. составили 2,4% — значительно меньше, чем обещала администрация (3,8%). Не было отмечено существенных приростов занятости и предложения трудовых ресурсов. Среднегодовые темпы роста производительности труда за этот период (0,9%), хотя и были несколько выше, чем в 1973—1981 гг. (0,6%), все же значительно уступали соответствующему показателю за весь послевоенный период (1,9%).

Более ощутимой стала тенденция к росту материального неравентсва в американском обществе. От сокращения налогов выиграли главным образом состоятельные слои населения, в то время как от свертывания ряда социальных программ в первую очередь пострадали малообеспеченные семьи. В частности, результаты, полученные на основе экономико-математического моделирования сотрудниками Бостонского колледжа Б. Блюстоном и Д. Хейвисом, позволили им заключить, что, несмотря на стимулирующий эффект фискальной политики, выгоды от экономического эффекта были распределены столь неравномерно, что богатые стали богаче, а бедные беднее.

Провозгласив изменение налоговой системы главной задачей второго президентского срока Р. Рейгана, республиканцы не могли не учитывать приближения очередных выборов. Поэтому принятый сенатом в 1986 г. «Закон о налоговой реформе» имел целью учесть некоторые критические замечания в адрес закона 1981 г. и компенсировать некоторые его негативные последствия. В этой связи действие налоговых стимулов предполагалось распространить не только на привилегированные классы, но и на всех граждан, сделать ставку на пробуждение предпринимательства и частной инициативы в более широких слоях населения.

Прежде всего, основным мероприятием последней реформы, как и предыдущей, являлось снижение предельных ставок как индивидуального подоходного налога, так и налога на прибыль корпораций. Учитывая тот факт, что налоги на заработанные доходы увеличились, а на доходы от капитала постепенно снижались, администрация сочла экономически и политически возможным провести широко рекламируемый сдвиг налоговых тягот в сторону бизнеса. Кроме того, была сделана попытка отменить большую часть налоговых льгот и закрыть различные «лазейки», с помощью которых многие компании и состоятельные лица в значительной степени уменьшали свои налоговые обязательства.

Однако вряд ли можно рассматривать данную налоговую реформу как победу общих интересов над интересами отдельных групп. Гораздо ближе к истине точка зрения, высказанная бывшим сотрудником казначейства Л. Дилдайном. Он утверждает, что налоговая реформа не способствует росту справедливости и равенства, но представляет собой победу интересов одних групп над другими. Это победа тех богатых, которые платили много налогов, над теми богатыми, которые широко использовали различные налоговые льготы. В процессе борьбы между ними крошки достались и бедным.

Одним из програмных требований неоконсерваторов был демонтаж корпоративных структур (прежде всего профсоюзов), которые, руководствуясь «эгоистическими», корпоративными интересами своих членов, связывают руки предпринимателям и менеджерам, стремящимся добиться роста производительности труда и эффективности производства. В книгах, статьях и речах неоконсерваторов влияние профсоюзов несколько преувеличивалось, они изображались самыми могущественными группами давления, едва ли не узурпировавшими политическую власть.

Конечно, конфронтация с профсоюзами не являлась самоцелью для Рейгана, который, тем не менее, не останавливался перед откровенно силовыми методами борьбы с организованными трудящимися. Она была скорее лишь способом поставить профсоюзы «на место», чтобы затем достичь соглашения с ними, но уже на принципиально иной основе. Такой основой должен был стать, как заявил в одном их своих выступлений Р. Рейган, не «дележ пирога» и даже не взаимные уступки в социально-экономической сфере, но прежде всего совместные с бизнесом и государством усилия по повышению производительности труда, эффективности производства и конкурентоспособности. Естественно, что прежние формы сотрудничества (практика социального партнерства), давшие профсоюзам весьма широкие возможности для выдвижения и отстаивания собственных требований, для этих целей уже не годились, и они были либо отброшены, либо перестали играть прежнюю роль.

В результате проблема согласования интересов и совершенствования соответствующего механизма к концу 80-х годов вновь стала превращаться в объект обостряющегося политического противоборства.

Критикуя «пороки» созданного усилиями реформистов «государства благосостояния», неоконсерваторы заявляют, что, взяв на себя чрезмерные обязательства в социально-экономической сфере, оно оказалось настолько «перегруженным» и малоэффективным, что перестало должным образом справляться со своими главными, т.е. политическими, функциями: соблюдением законности и порядка внутри страны, обеспечением оптимальных условий функционирования экономики. Предпринятые ими практические шаги привели к значительному перераспределению функций государства. Существенно изменилась его роль в экономике. Это стало результатом не только приватизации, но и отказа от директивных методов государственного вмешательства, ограничения полномочий, а в ряде случаев и демонтажа различного рода регулирующих агентств.

Значение приватизации и менеджеризации государственного управления и сферы социальных услуг выходит далеко за рамки экономии средств, расходуемых на содержание персонала, и государственных расходов в целом. Оно состоит, прежде всего, в том, что в деятельность государства вносится рыночный элемент. Размывается некогда четкая граница государственного и частного. Сфера приложения частного капитала и частной инициативы распространяется на некогда недоступные им секторы. По традиционной бюрократии и ее монопольному управлению наносится серьезный удар.

Однако критики неоконсервативного курса в США не без основания указывают на серьезные издержки чрезмерного, с их точки зрения, ослабления регулирующей роли государства, оборачивающегося невниманием к развитию науки и наукоемких отраслей, внедрению достижений научно-технического прогресса в экономику в целом и особенно в «старые» традиционные отрасли, к порождающей острые социальные и экономические проблемы реиндустриализации.

Вера в целительные свойства «свободного частного предпринимательства» пронизывает всю экономическую стратегию «рейганомики», в том числе и внешнеэкономическую.

Курс на ослабление торгово-политических барьеров позволил американскому капиталу извлечь максимум из того технологического и финансового преимущества перед конкурентами, которым он обладает в послевоенные годы. В условиях растущей зависимости экономики США от внешних рынков и повышения роли наукоемких производств этот курс не только помогает проникновению американских компаний на рынки других стран, но и способствует интенсификации технического прогресса в самих США, структурной перестройке их экономики и решению ряда важнейших проблем, таких как проблема инфляции.

Самым интересным моментом является то, что администрация Рейгана добилась позитивных результатов. И связывали они это в первую очередь с выполнением своей программы, которая включала в себя четыре основных направления:

- Снижение государственного вмешательства в экономику за счет замораживания и сокращения расходов на социальные программы и программы поддержания уровня жизни. Расходы на оборону были значительно увеличены.

- Значительное сокращение масштабов государственного регулирования частного предпринимательства.

- Поощрение Федеральной резервной системой удерживания темпа роста денежной массы на уровне, который рассматривался бы как неинфляционный, хотя и достаточный для обеспечения экономического роста.

- Начиная с 1981 г. сокращение ставки личного подоходного налога и налога на прибыль корпораций.

Чего добился Р. Рейган? Следует признать, что в годы президентства Рейгана мы были свидетелями существенного замедления инфляции (с 13,5% в 1980 г. до 3,2% в 1983 г.) и снижения ставок процента, рекордного для того времени экономического подъема и достижения полной занятости.

С 1981 г. по 1985 г. благодаря политике «дорогих» денег (высокие процентные ставки) и снижению инфляции интернациональная стоимость доллара вновь возросла в среднем на 50%.

По нашему мнению, основным условием, способствующим экономическому росту в США в период правления Р. Рейгана, было увеличение бюджетных дефицитов (налоговые поступления после снижения ставки налога существенно сократились, государственные расходы несколько возросли) и, как следствие увеличение внутреннего долга страны. Из этого следует, что экономика США смогла выйти из кризиса благодаря некоторым методам, которые предлагали кейнсианцы (увеличение государственных расходов). Если государственный долг США в 1980 г. составлял 908,5 млрд. долл., то в 1988 г. он был равен 2600 млрд. долл. Кстати, на данный период пришелся второй рассвет ВПК США, который заработал громадные денежные средства на гарантированном сбыте государству своей продукции. Первый существенный рассвет ВПК пришелся на период второй мировой войны. С 1940 по 1946 гг. государственный долг США возрос более чем в пять раз — с 50,7 млрд. долл. до 271 млрд. долл. Здесь есть о чем подумать.

С 1985 г. благодаря возникновению торговых дефицитов (до 125 млрд. долл. в 1985 г.) интернациональная стоимость доллара вновь начала снижаться. До 1987 г. доллар снизился более чем на 40%.

P.S. В настоящее время торговый дефицит США составляет более 300 млрд. долл. в год, и с 1995 г. интернациональная стоимость доллара возросла более чем на 40%. Не нужно быть великим провидцем, чтобы спрогнозировать дальнейшее движение курса доллара.

Литература

Маркова А.Н., Кривцова Н.С., Квасов А.С. и др. История мировой экономики. Хозяйственные реформы 1920—1990 гг.: Учебное пособие/ Под ред. проф.

А.Н. Марковой. М.: Закон и право, ЮНИТИ, 1995. — 192 с.

Читайте также: