Налоговая проверка образовательных учреждений презентация

Опубликовано: 25.04.2024

Описание презентации по отдельным слайдам:

Особенности налогообложения в сфере образования. Налоговые льготы.

Налоговая система Российской Федерации представляет собой совокупность предусмотренных Налоговым Кодексом налогов и сборов, принципов, форм и методов их установления, изменения и отмены, уплаты и применения мер по обеспечению их уплаты, а также форм и методов налогового контроля и ответственности за нарушение налогового законодательства.

Задачи налоговой системы: обеспечение государства финансовыми ресурсами с помощью перераспределения национального дохода; противодействие спаду производства (в качестве “встроенных амортизаторов”); создание благоприятных условий для развития предпринимательства; реализация социальных программ.

Главная функция налоговой системы – фискальная (формирование доходной части государственного бюджета). Прочие функции : -ослабление дифференциации общества по доходам; -воздействие на структуру и объем производства через механизм спроса и предложения; -стимулирование научно-технического прогресса; -регулирование внешнеэкономической деятельности.

Особенности налогообложения образовательных учреждений Учебные заведения можно отнести к специфическим плательщикам налогов. Специфика заключается в том, что уплата отдельных видов налогов в основном связана с налоговыми льготами, установленными для учебных учреждений. Для услуг по образованию установлены льготы по НДС. Так, освобождаются от НДС операции по оказанию услуг по высшему, среднему, профессионально-техническому и начальному образованию заведениями образования, имеющими специальное разрешение (лицензию) на оказание таких услуг, и услуг по воспитанию и образованию детей домами культуры в сельской местности, детскими музыкальными и художественными школами, школами искусств.

В учреждениях образования объектом налогообложения может быть не только оказание платных дополнительных услуг, но и реализация продукции, неиспользуемого имущества, в том числе основных средств, материалов и так далее.

Так, не подлежит налогообложению (освобождается от налогообложения) реализация (а также передача, выполнение, оказание для собственных нужд) на территории РФ: услуг по содержанию детей в дошкольных учреждениях, проведению занятий с несовершеннолетними детьми в кружках, секциях (включая спортивные) и студиях; продуктов питания, непосредственно произведенных студенческими и школьными столовыми, столовыми других учебных заведений, столовыми медицинских организаций, детских дошкольных учреждений и реализуемых ими в указанных учреждениях, а также продуктов питания, непосредственно произведенных организациями общественного питания и реализуемых ими указанным столовым или указанным учреждениям; услуг в сфере образования по проведению некоммерческими образовательными организациями учебно-производственного (по направлениям основного и дополнительного образования, указанным в лицензии) или воспитательного процесса, за исключением консультационных услуг, а также услуг по сдаче в аренду помещений.

В образовательных учреждениях могут иметь место доходы, как учитываемые, так и не учитываемые при исчислении налоговой базы. В целях обложения налогом на прибыль при определении налоговой базы к расходам, связанным с осуществлением коммерческой деятельности, помимо расходов, произведенных для ведения предпринимательской деятельности, относятся: суммы амортизации, начисленные по имуществу, приобретенному за счет полученных от этой деятельности средств и используемому для осуществления такой деятельности; расходы на ремонт основных средств, эксплуатация которых связана с ведением некоммерческой и (или) коммерческой деятельности и которые приобретены (созданы) за счет бюджетных средств, если финансовое обеспечение данных расходов не предусмотрено бюджетными ассигнованиями, выделенными бюджетному учреждению.

В случае неуплаты или неполной уплаты налогов, сборов, соответствующих пеней и штрафов налоговые органы вправе предъявлять в арбитражные суды иски об их взыскании к бюджетным учреждениям. В соответствии с п. 3 ст. 105 НК РФ применение налоговых санкций к организациям, которым открыты лицевые счета, производится в порядке, установленном бюджетным законодательством РФ, на основании вступивших в законную силу решений судов. Исполнение судебных актов, предусматривающих обращение взыскания на средства федерального бюджета по денежным обязательствам федеральных бюджетных учреждений, осуществляется в соответствии со ст. ст. 242.1 и 242.3 БК РФ.

При установлении налога законами субъектов РФ также могут предусматриваться налоговые льготы и основания для их использования налогоплательщиками. Таким образом, налоговые льготы могут быть различны в разных регионах. Льготами по налогам и сборам являются преимущества, предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов, по сравнению с другими плательщиками, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере (ст. 56 части первой Налогового кодекса Российской Федерации).

Все налоговые льготы имеют одну общую цель — сокращение размера налогового обязательства налогоплательщика. Федеральный перечень налоговых льгот по налогу на имущество установлен ст. 381 НК РФ. Федеральным законодательством льгот по налогу на землю для образовательных учреждений не предусмотрено. Однако в отличие от налога на имущество этот налог является местным, поэтому льготы могут быть установлены решениями органов местного самоуправления. В результате на территории одного региона возможна ситуация, когда в одном муниципальном образовании (например, в сельском районе) образовательные учреждения освобождены от уплаты налога на землю, а в соседнем (например, в городе) - нет.

М.Л. Левицкий, проф.,

декан экономического

факультета МГПУ

Т.Н. Шевченко , проф.,

зам. декана экономического

факультета МГПУ

Налоговая проверка образовательного учреждения

Образовательному учреждению предстоит очередная (плановая) налоговая проверка. Каковы этапы ее проведения? Как подойти к оценке составленного акта? Как написать акт налогового несогласия, а в случае необходимости обратиться с исковым заявлением в арбитражный суд? Эти и другие вопросы наиболее часто задают руководители образовательных учреждений, что вполне объяснимо, т. к. в соответствии с НК РФ акт налоговой проверки подписывает руководитель, подпись главного бухгалтера не требуется.

Надеемся, что рекомендации по взаимоотношениям с проверяющими налоговыми органами, которые дает в своих материалах “Справочник руководителя ОБРАЗОВАТЕЛЬНОГО учреждения”, будут Вам полезны.

Наиболее распространенной и эффективной формой налогового контроля является налоговая проверка. В соответствии со ст. 87 НК РФ нормативно установлены:

• выездные проверки (проводятся по местонахождению налогоплательщика);

• камеральные проверки (проводятся по местонахождению налогового органа).

Встречные проверки (связанные с истребованием у иных лиц документов, относящихся к деятельности проверяемого налогоплательщика) и повторные выездные (проводятся после выездной проверки, как правило, вышестоящим налоговым органом) являются дополнительными видами проверок.

Основная цель выездной налоговой проверки – определить достоверность отражения финансово-хозяйственных операций в первичных документах и их соответствие действующему налоговому законодательству.

С момента допуска сотрудников налоговой инспекции в помещение они вправе совершать действия, предусмотренные налоговой выездной проверкой:

• осматривать любые помещения;

• требовать представления необходимых документов;

• осуществлять выемку документов и предметов;

• проводить инвентаризацию имущества;

Налоговый кодекс устанавливает правила осуществления всех этих действий. Доказательства, добытые налоговой инспекцией с нарушением правил, не могут использоваться в суде.

Проверяемый налоговый период

Налоговый орган не вправе проводить в течение одного календарного года более одной выездной налоговой проверки по одним и тем же налогам за один и тот же период. Допустим, в мае 2002 г. налоговая инспекция проверяла, как образовательное учреждение рассчитывалась с бюджетом по ЕСН за 2001 г. Если возникает необходимость новой проверки, то повторно можно сделать это, но не ранее 2003 г.

Выездная налоговая проверка может охватывать только три календарных года деятельности образовательного учреждения непосредственно предшествующих году

проведения проверки. Налоговая инспекция может проверить также истекшие налоговые периоды текущего года, но это зависит от налогового периода по тем или иным налогам.

Например, в марте 2002 г. налоговые органы могут проверить правильность расчетов с бюджетом по любым налогам за любые периоды 1999, 2000, 2001 гг. Также можно проверить расчеты за январь и февраль 2002 г. по налогам, налоговый период по которым – месяц (например, НДС, хотя для учреждений образования это весьма редкий случай).

Если по налогу на доходы физических лиц проверялись расчеты за период с 1 января 1999 г. по 1 июня 2002 г., то налоговая инспекция не имеет права проводить проверку за истекшие месяцы 2002 г., т. к. налоговый период по налогу на доходы физических лиц равен одному году.

Представление документов для проверки

Как правило, выездная налоговая проверка проводится с целью изучить документы образовательного учреждения, чтобы сопоставить их с данными налоговой отчетности. Проверяющие требуют расчетные и финансовые документы, бухгалтерские книги, отчеты, планы, сметы, декларации, договоры, приказы и т. д. При налоговой проверке предъявляются первичные документы. В целях применения главы 25 НК РФ первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, перечисленные в ст. 9 Федерального закона № 129-ФЗ “О бухгалтерском учете” в ред. от 28.03.2002.

ОФОРМЛЕНИЕ РЕЗУЛЬТАТОВ ПРОВЕРКИ

Непосредственно после окончания проверки сотрудники налоговой инспекции составляют справку о результатах ее проведения.

Не позднее двух месяцев с момента составления справки о проведенной проверке должен быть оформлен акт проверки.

В акте приводятся выявленные нарушения налогового законодательства, а также выводы и предложения проверяющих по их устранению и применению санкций. К акту должны быть приложены все постановления и протоколы, связанные с проведением проверки.

Акт должен быть составлен в двух экземплярах (включая все приложения к нему). Один экземпляр остается в налоговой инспекции, а другой передается на подпись руководителю образовательного учреждения.

Если руководитель не согласен с выводами проверяющих, то он подписывает акт, но с письменной оговоркой о своем несогласии.

Акт вручается руководителю учреждения под расписку. Если последний уклоняется от получения акта, налоговая инспекция отправляет его по почте заказным письмом.

В этом случае датой вручения акта считается шестой день, начиная с даты отправки письма.

Если налоговая инспекция не вручила руководителю акт, то на это обстоятельство можно ссылаться в дальнейшем в арбитражном суде как на нарушение прав налогоплательщика.

При получении акта налоговой проверки необходимо проверить:

• есть ли в наличии все указанные в нем приложения и расчеты;

• правильны ли расчеты, произведенные сотрудниками налоговой инспекции;

• не проверялись ли налоги, которые не были указаны в решении о проведении проверки;

• действовали ли на момент налогового правонарушения соответствующие статьи НК РФ, на которые ссылается налоговая инспекция;

• каковы были ставки налогов на момент налогового нарушения и др.

Акт налогового несогласия

Разногласия по акту проверки излагаются в акте налогового несогласия (форма произвольная). Он должен быть представлен не позднее 14 дней со дня вручения акта налоговой проверки.

После истечения двухнедельного срока, отведенного для представления возражений по акту, все материалы по проверке передаются руководителю или заместителю руководителя налоговой инспекции. В течение 14 дней он должен рассмотреть их и принять решение.

В случае, если был составлен акт налогового несогласия, он должен рассматриваться с участием налогоплательщика. В противном случае это обстоятельство может быть использовано в арбитражном суде как нарушение прав налогоплательщика.

По результатам рассмотрения материалов проверки руководитель налоговой инспекции или его заместитель могут привлечь налогоплательщика к ответственности за выявление нарушения (ст. 101 НК РФ).

Решение по результатам проверки

Решение о привлечении налогоплательщика к ответственности за совершение налогового правонарушения оформляется в виде постановления.

На основании вынесенного решения о привлечении к ответственности за совершение налогового правонарушения образовательному учреждению направляется требование

об уплате недоимки по налогу и пени в установленный срок в добровольном порядке (ст. 75, 101 НК РФ). Требование об уплате налога должно содержать сведения о сумме задолженности по налогу, размере пеней, начисленных на момент направления требования, сроке уплаты налога, установленного законодательством о налогах и сборах, сроке исполнения требования, а также мерах по взысканию налога и обеспечению исполнения обязанности по уплате налога, которые применяются в случае неисполнения требования налогоплательщиком.

Во всех случаях требование должно содержать подробные данные об основаниях взимания налога, а также ссылку на положение статей НК РФ, которые устанавливают обязанность налогоплательщика уплатить налог (ст. 69 НК).

Полный текст статьи читайте в журнале “Справочник руководителя образовательного учреждения” №4, октябрь 2002 г.

Изучение законодательного регулирования и налоговых проверок платных дополнительных образовательных услуг, реализацию которых можно разделить по субъекту оказания – государственными, муниципальными и негосударственными образовательными учреждениями.

| Рубрика | Финансы, деньги и налоги |

| Вид | контрольная работа |

| Язык | русский |

| Дата добавления | 20.06.2010 |

| Размер файла | 30,7 K |

- посмотреть текст работы

- скачать работу можно здесь

- полная информация о работе

- весь список подобных работ

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Содержание

-

1. Дополнительные образовательные услуги

- 2. Налоговые проверки образовательного учреждения3. Налог на доходы физических лиц

- Список использованной литературы

На протяжении ряда лет не прекращаются споры между налогоплательщиками и налоговыми органами, связанные с понятием предпринимательской деятельности в сфере образования. Обилие противоречивых писем и разъяснений государственных органов, принятие абсолютно противоположных решений арбитражными судами в различных регионах страны никоим образом не способствуют внесению ясности и определенности в разрешение вопроса: "Какая деятельность каких именно образовательных организаций и при каких условиях является предпринимательской?" Из ответа на поставленный вопрос вытекают серьезные правовые последствия, одним из которых является реализация дополнительных образовательных услуг. Разберемся подробнее с данным явлением.

В целом можно разделить реализацию дополнительных платных образовательных услуг по субъекту оказания - соответственно государственными и муниципальными, а также негосударственными образовательными учреждениями.

В государственных и муниципальных образовательных учреждениях образовательные услуги подразделяются на основные (в рамках основных образовательных программ и государственных образовательных стандартов, финансируемые за счет средств соответствующего бюджета) и дополнительные (за рамками соответствующих образовательных программ и государственных образовательных стандартов, осуществляемые с привлечением внебюджетных средств).

Основные образовательные услуги, оказываемые за счет средств бюджетного финансирования, предпринимательской деятельностью не являются. Дополнительные образовательные услуги, оказываемые за счет внебюджетных поступлений от лиц, не связанных непосредственно с потребителями образовательных услуг (от спонсоров, дарителей, благотворителей т. п.), также не являются предпринимательской деятельностью, поскольку нет встречной реализации в адрес оплачивающего эти услуги лица (услуги нельзя признать платными, оказываемые на возмездной основе). Средства, полученные от спонсоров, дарителей, благотворителей на оказание дополнительных образовательных услуг сторонним потребителям, рассматриваются как целевые поступления.

Примерный перечень платных дополнительных услуг государственных и муниципальных учреждений и необходимые условия введения такой деятельности приведены в письме Министерства образования РФ от 21.07.1995 г. №52-М "Об организации платных дополнительных образовательных услуг". К платным дополнительным образовательным услугам относятся: Цатурян Э.О. Предпринимательская деятельность образовательного учреждения высшего профессионального образования // Экономика России: основные направления совершенствования. - 2005. - №5.

· углубленное изучение предметов (изучение специальных дисциплин сверх часов программы данной дисциплине, предусмотренной учебным планом);

· репетиторство с обучающимися из другого образовательного учреждения (при желании со стороны потребителей образовательных услуг возможно репетиторство и с обучающимися данного образовательного учреждения);

· различные курсы: по подготовке к поступлению в учебное заведение, по изучению иностранных языков, повышение квалификации, по переподготовке кадров с освоением новых специальностей (в т. ч. вождения автомобиля, машинопись, стенография);

· различные кружки: по обучению игре на музыкальных инструментах, фотографированию, кино-, видео-, радиолюбительскому делу, кройке и шитью, вязанию, домоводству, танцам и т. д.;

· создание различных студий, групп, школ, факультетов по обучению и приобщению обучающихся к знанию мировой культуры, живописи, графики, скульптуры, народных промыслов и т. д.;

· создание различных учебных групп и методов специального обучения детей с отклонениями в развитии;

· создание групп по адаптации детей к условиям школьной жизни (подготовка к школе);

· создание различных секций, групп по укреплению здоровья (гимнастика, аэробика, ритмика, катание на коньках, лыжах, различные игры, общефизическая подготовка и т. д.).

Приведенный перечень не является исчерпывающим, он может быть расширен как путем конкретизации каждой позиции, поименованной в перечне, так и путем добавления к нему иных видов платных дополнительных образовательных услуг, на которые имеются спрос и которые не финансируются за счет средств бюджета. На практике широкое распространение получил такой вид услуг, как "особые условия обучения" (организация платных классов, дробление на группы меньшей наполняемости с комфортными условиями обучения и содержания обучающихся / воспитанников, индивидуальное обучение на дому детей с ослабленным состоянием здоровья, услуги логопеда и психолога сверх профинансированных из бюджета, проведение экзаменов в системе экстерната и т. д.).

Платные дополнительные образовательные услуги, оказываемые государственными и муниципальными образовательными учреждениями за счет средств, получаемых непосредственно от потребителей данных услуг (обучающихся, их родителей или представителей), не относятся к предпринимательской деятельности в соответствии с п. 2 ст. 45 Закона Российской Федерации "Об образовании", поскольку отсутствует признак полной самостоятельности осуществления деятельности, предусмотренный ст. 2 ГК РФ (условия ведения этой деятельности и направление расходования средств строго регламентированы нормами Закона Российской Федерации "Об образовании" и принятыми в его развитие актами Министерства образования РФ, иных органов управления образованием). При указанных обстоятельствах получаемые средства от потребителей платных дополнительных образовательных услуг, возможно, рассматривать в качестве целевых поступлений, а не в качестве доходов от предпринимательской деятельности.

В законодательных и нормативных актах образовательные услуги негосударственных образовательных учреждений не подразделяются на основные и дополнительные, поскольку вся образовательная деятельность таких учреждений, как правило, ведется на платной основе. Однако наиболее продвинутые в организационном плане негосударственные образовательные учреждения предпочитают в учредительных документах, иных внутренних локальных актах, договорах с потребителями разделять предоставляемые услуги на две группы:

1. основные образовательные услуги, оказываемые в рамках реализации основных образовательных программ и (или) обеспечения содержания и воспитания обучающихся / воспитанников во время пребывания в образовательном учреждении в соответствии с государственными стандартами (по профилю учреждения);

2. дополнительные образовательные услуги, оказываемые отдельным потребителям по их желанию в требуемых объемах сверх основных услуг за отдельную плату или в составе комплекса реализуемых образовательных услуг. Данное разделение весьма разумно с финансовой точки зрения, поскольку позволяет предусмотреть стандартную плату за обучение фиксированного размера и дополнительную плату, варьируемую по размеру в отношении конкретных потребителей.

Образовательная деятельность негосударственного образовательного учреждения, осуществляемая за счет финансирования учредителей и иных поступлений от лиц, не связанных непосредственно с потребителями образовательных услуг (спонсоры, дарители, благотворители и т. д.), не является предпринимательской по тем же основаниям, что и в государственных образовательных учреждениях. Вышеуказанные поступления с целевым направлением расходования средств (включая финансирование из бюджета негосударственных образовательных учреждений, имеющих государственную аккредитацию) следует учитывать по кредиту сч. 96 "Целевые финансирование и поступления".

Что касается платной образовательной деятельности такого учреждения (реализации платных образовательных услуг в адрес потребителей, связанных с учреждением договорными отношениями и оплачивающих эти услуги), то согласно п. 2 ст. 46 Закона Российской Федерации "Об образовании" такая платная деятельность не рассматривается как предпринимательская, если получаемый от нее доход полностью идет на возмещение затрат на обеспечение образовательного процесса, его развитие и совершенствование в данном образовательном учреждении. Кроме того, в соответствии с п. 3 ст. 47 Закона Российской Федерации "Об образовании" деятельность по реализации предусмотренных уставом образовательного учреждения продукции, работ, услуг (в том числе образовательных) относится к предпринимательской лишь в части нереинвестируемого дохода. Закон РФ от 10.07.1992 N 3266-1 (ред. от 16.03.2006) «Об образовании» // Российская газета. - 23.01.1996. - №13.

Таким образом, если доходы от платной образовательной деятельности, отраженные по кредиту сч. 46, составили за отчетный период (месяц, квартал, полугодие, 9 месяцев, год) 100 единиц, а расходы на обеспечение и развитие образовательного процесса, учтенные по дебету счетов 20, 88, в совокупности - 90 единиц, то такая деятельность на 90% не будет относиться к предпринимательской, но на 10% - будет. Следствием такого развития событий будет являться попадание негосударственного образовательного учреждения в число плательщиков соответствующих налогов.

Для всех остальных организаций (кроме образовательных учреждений) платные образовательные услуги при любых обстоятельствах будут рассматриваться как предпринимательская деятельность.

Некоммерческие образовательные организации в отличие от коммерческих организаций имеют возможность получения от спонсоров, дарителей благотворителей, учредителей или членов этих организаций целевых средств, в том числе на ведение образовательной деятельности и оказание услуг сторонним потребителям, которые не рассматриваются в качестве доходов от предпринимательской деятельности. Обязательное условие - отсутствие встречного предоставления образовательных услуг лицам, перечислившим данные средства. На практике реализацию платных образовательных услуг некоммерческие организации иногда маскируют под членские взносы от лиц, фактически являющихся потребителями данных услуг, однако при налоговой проверке подобные обстоятельства всегда выявляются.

Изменения в налогообложении образовательного учреждения с 1 января 2007 г.

Что из этого следует

Увеличен размер социальных налоговых вычетов на лечение и обучение с 38 000 до 50 000 руб.

Физические лица смогут в большем объеме вернуть налог

(в ред. Федерального закона от 27.07.06 № 144ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации в части создания благоприятных условий налогообложения для налогоплательщиков, осуществляющих деятельность в области информационных технологий, а также внесения других изменений, направленных на повышение эффективности налоговой системы» (далее - Федеральный закон № 144ФЗ))

Имущественный налоговый вычет можно получить при покупке или продаже комнаты, а не только жилых домов, квартир и т. д.

Устранена неясность, распространяются данные нормы на комнаты или нет, так как ранее они не были поименованы в НК РФ

Из состава налогооблагаемых доходов исключаются средства материнского (семейного) капитала

Расширен перечень налогооблагаемых доходов

№208ФЗ «О внесении изменений в главу 23 части второй Налогового кодекса Российской Федерации»)

Теперь суммы страховых взносов, уплаченных по договорам личного страхования, также учитываются при представлении социального вычета на лечение

Социальным вычетом можно воспользоваться, если был заключен договор медицинского страхования. Раньше налоговики в этом отказывали

Подпункт 3 п. 1 ст. 219 НК РФ (в ред. Федерального закона № 144ФЗ)

2. Закон РФ от 10.07.1992 N 3266-1 (ред. от 16.03.2006) «Об образовании» // Российская газета. - 23.01.1996. - №13.

3. Беляков С.А. Оценка экономического положения образовательных учреждений // Университетское управление. - 2004. - №5-6(33).

4. Куницын Д.В. Налогообложение образовательных учреждений в современных условиях / Д.В.Куницын, Н.Г.Иванова // Сибирская финансовая школа. - 2008. - №1.

5. Левицкий М.Л. Последствия налоговых изменений для образовательных учреждений // Справочник руководителя дошкольного учреждения - 2007. - №5.

6. Цатурян Э.О. Предпринимательская деятельность образовательного учреждения высшего профессионального образования // Экономика России: основные направления совершенствования. - 2005. - №5.

Подобные документы

Виды и характеристика налоговых проверок, методы их проведения. Особенности и порядок проведения камеральных и выездных налоговых проверок, оформление их результатов. Предложения по повышению качества и эффективности организации налоговых проверок.

дипломная работа [815,2 K], добавлен 21.03.2015

Современные модели и развитие системы финансирования здравоохранения в России. Виды платных медицинских услуг и их правовая основа. Особенности бюджетного учета средств, полученных учреждениями здравоохранения от оказания платных медицинских услуг.

дипломная работа [1,1 M], добавлен 15.02.2009

Понятие налоговых проверок и их классификация. Камеральная и выездная налоговые проверки, их назначение и задачи. Методы и программы проведения документальных проверок, совершенствование порядка их проведения. Факторы повышения эффективности проверок.

дипломная работа [69,1 K], добавлен 23.01.2010

Правовая характеристика проверок, проводимых налоговыми органами. Правовые принципы проведения налоговых проверок, их основные виды и оформление результатов. Характеристика камеральных и выездных налоговых проверок. Проблемные вопросы данного института.

курсовая работа [191,6 K], добавлен 24.05.2013

Содержание и виды услуг, оказываемых государственными и муниципальными учреждениями в регионах РФ: состояние и перспективы. Источники, способы и механизм финансового обеспечения услуг. Показатели качества как инструмент контроля за исполнением услуг.

курсовая работа [48,4 K], добавлен 22.01.2013

Налоговые проверки как инструмент реализации налогового контроля. Проблемы функционирования и перспективы усиления контрольно-проверочной деятельности налоговых проверок в России. Зарубежный опыт проведения данных проверок, перспективы его использования.

курсовая работа [224,0 K], добавлен 27.10.2012

Развитие и совершенствование системы финансирования здравоохранения в России. Виды платных медицинских услуг и правовая основа их предоставления. Бюджетный учет и расходование средств полученных, учреждениями здравоохранения от оказания платных услуг.

контрольная работа [36,3 K], добавлен 21.11.2010

Презентация на тему Налоговые проверки, предмет презентации: Финансы. Этот материал содержит 18 слайдов. Красочные слайды и илюстрации помогут Вам заинтересовать свою аудиторию. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций ThePresentation.ru в закладки!

Слайды и текст этой презентации

НОУ СПО Пермский кооперативный техникум

Презентация

По дисциплине: Налоги и налогообложение

на тему: «Налоговые проверки»

г. Верещагино, 2014

Выполнила: Студентка группы Б-30/2012 Очного отделения Тиунова Анна Эдуардовна Проверила: Тиунова Ирина Александровна

Камеральные налоговые проверки

Выездные налоговые проверки

Камеральные налоговые проверки

Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком.

Проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации.

Если камеральной налоговой проверкой выявлены ошибки в налоговой декларации или противоречия между сведениями, об этом сообщается налогоплательщику с требованием предоставить в течении пяти дней необходимые пояснения.

Лицо, проводящее камеральную налоговую проверку, обязано рассмотреть представленные налогоплательщиком пояснения и документы и обязан составить акт проверки.

В случае, если до окончания камеральной налоговой проверки налогоплательщиком представлена уточненная налоговая декларация, то камеральная налоговая проверка ранее поданной декларации прекращается и начинается новая камеральная налоговая проверка на основе уточненной налоговой декларации.

Выездные налоговые проверки

Выездная налоговая проверка проводится на территории налогоплательщика на основании решения руководителя (заместителя руководителя) налогового органа.

В случае, если у налогоплательщика отсутствует возможность предоставить помещение для проведения выездной налоговой проверки, выездная налоговая проверка может проводиться по месту нахождения налогового органа.

Решение о проведении выездной налоговой проверки должно содержать следующие сведения:

полное и сокращенное наименования либо ФИО налогоплательщика;

предмет проверки, то есть налоги, правильность исчисления и уплаты которых подлежит проверке;

периоды, за которые проводится проверка;

должности, ФИО сотрудников налогового органа, которым поручается проведение проверки.

Выездная налоговая проверка в отношении одного налогоплательщика может проводиться по одному или нескольким налогам.

Предметом выездной налоговой проверки является правильность исчисления и своевременность уплаты налогов.

В рамках выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет.

Налоговые органы не вправе проводить две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период.

Выездная налоговая проверка не может продолжаться более двух месяцев. Указанный срок может быть продлен до четырех месяцев, а в исключительных случаях - до шести месяцев.

Руководитель налогового органа вправе приостановить проведение выездной налоговой проверки для:

1) истребования документов (информации);

2) получения информации от иностранных государственных органов в рамках международных договоров РФ;

3) проведения экспертиз;

4) перевода на русский язык документов.

Приостановление проведения выездной налоговой проверки, допускается не более одного раза.

Приостановление и возобновление проведения выездной налоговой проверки оформляется приказом. Общий срок проведения проверки не может превышать более шести месяцев.

Повторной выездной налоговой проверкой налогоплательщика признается выездная налоговая проверка, проводимая независимо от времени проведения предыдущей проверки по тем же налогам и за тот же период.

В последний день проверки, оформляется справка о проведенной выездной налоговой проверке.

Налоговый контроль – часть финансового контроля государства, представляет собой специальный способ обеспечения законности в налоговом праве и осуществляется на всех стадиях финансово-хозяйственной деятельности налогоплательщиков и плательщиков сборов.

Просмотр содержимого документа

«Презентационный материал на тему: "Налоговый контроль"»

Налоговый контроль – часть финансового контроля государства, представляет собой специальный способ обеспечения законности в налоговом праве и осуществляется на всех стадиях финансово-хозяйственной деятельности налогоплательщиков и плательщиков сборов.

- Самые актуальные и полезные ПРЕЗЕНТАЦИИ ПО ЮРИСПРУДЕНЦИИ для студентов и не только.

- Объектами налогового контроля являются движение денежных средств в процессе аккумулирования публичных денежных фондов, а также материальные, трудовые и иные ресурсы налогоплательщиков.

- Предметом налогового контроля выступают валютные и кассовые операции, сметы предприятий, налоговые декларации, использование налоговых льгот, бухгалтерская документация и т. д.

Субъектами налогового контроля являются:

- налоговые органы (ФНС, ТК);

- органы государственных внебюджетных фондов (в широком смысле).

Отдельными контрольными полномочиями относительно сферы налогообложения обладают Счетная палата РФ и Министерство финансов РФ.

Подконтрольными субъектами выступают организации и физические лица, на которых возложена обязанность уплачивать законно установленные налоги и сборы.

- обеспечение экономической безопасности государства при формировании публичных централизованных и децентрализованных денежных фондов;

- обеспечение надлежащего контроля за формированием государственных доходов и рациональным их использованием;

- улучшение взаимодействия и координации деятельности контрольных органов в Российской Федерации;

- проверка выполнения финансовых обязательств перед государством и муниципальными образованиями со стороны организаций и физических лиц;

- проверка целевого использования налоговых льгот;

- пресечение и предупреждение правонарушений в налоговой сфере.

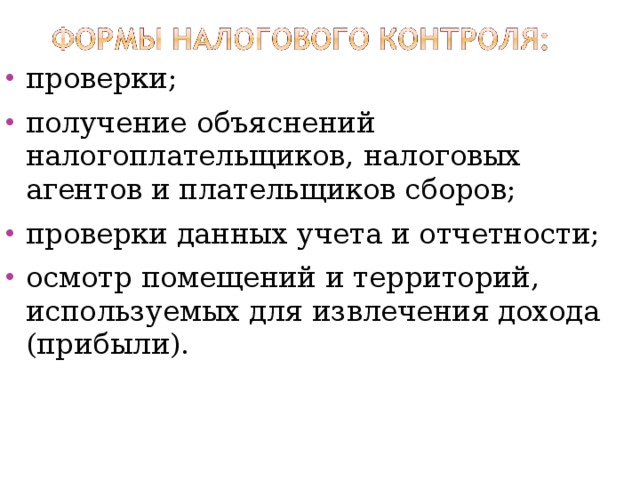

- Форма налогового контроля — это способ конкретного выражения и организации контрольных действий.

- проверки;

- получение объяснений налогоплательщиков, налоговых агентов и плательщиков сборов;

- проверки данных учета и отчетности;

- осмотр помещений и территорий, используемых для извлечения дохода (прибыли).

- По времени проведения:

- предварительный ; текущий; последующий.

- предварительный ;

- текущий;

- последующий.

- В зависимости от субъектов контроль:

- ФНС ; таможенных органов ; органов государственных внебюджетных фондов .

- ФНС ;

- таможенных органов ;

- органов государственных внебюджетных фондов .

- В зависимости от места проведения выделяют налоговый контроль:

- выездной ; камеральный .

- выездной ;

- камеральный .

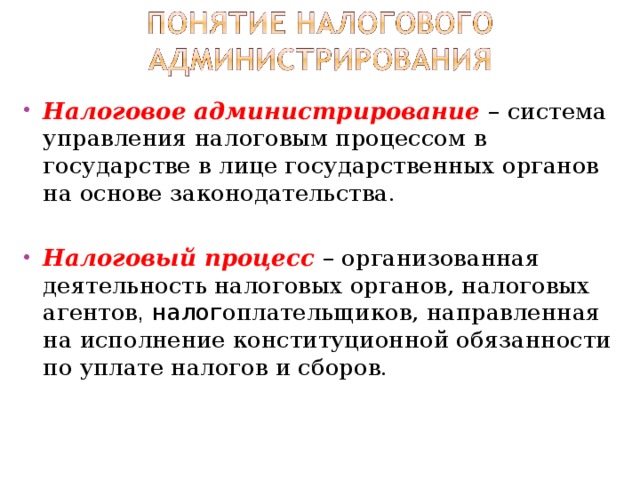

- Налоговое администрирование – система управления налоговым процессом в государстве в лице государственных органов на основе законодательства.

- Налоговый процесс – организованная деятельность налоговых органов, налоговых агентов , налог оплательщиков, направленная на исполнение конституционной обязанности по уплате налогов и сборов.

- система и структура налоговых органов;

- сбор, обработка, проверка налоговой отчетности;

- порядок предоставления налоговых льгот;

- ответственность за налоговые правонарушения;

- ведение налоговой статистики;

- налоговое регулирование и т.п.

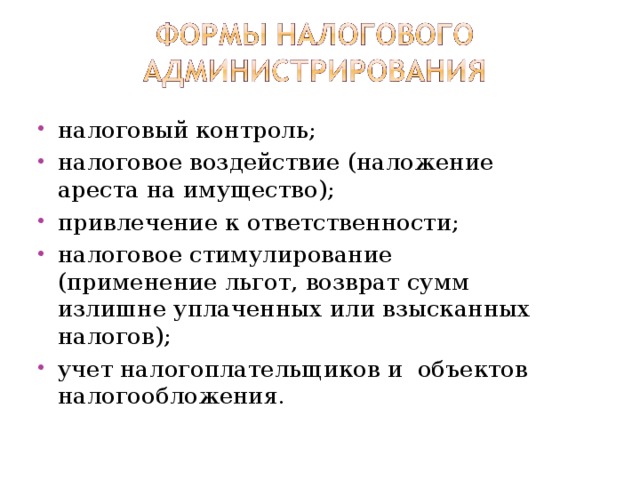

- налоговый контроль;

- налоговое воздействие (наложение ареста на имущество);

- привлечение к ответственности;

- налоговое стимулирование (применение льгот, возврат сумм излишне уплаченных или взысканных налогов);

- учет налогоплательщиков и объектов налогообложения.

Налоговое администрирование имеет целью обеспечить:

- социально-экономическую стабильность общества и государства;

- бесперебойное финансирование процесса государственного и муниципального управления;

- правопорядок, соблюдение налогового законодательства.

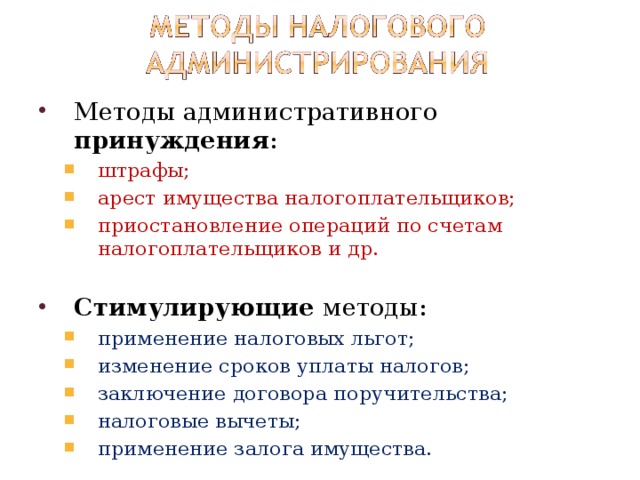

- Методы административного принуждения :

- штрафы; арест имущества налогоплательщиков; приостановление операций по счетам налогоплательщиков и др.

- штрафы;

- арест имущества налогоплательщиков;

- приостановление операций по счетам налогоплательщиков и др.

- Стимулирующие методы:

- применение налоговых льгот; изменение сроков уплаты налогов; заключение договора поручительства; налоговые вычеты; применение залога имущества.

- применение налоговых льгот;

- изменение сроков уплаты налогов;

- заключение договора поручительства;

- налоговые вычеты;

- применение залога имущества.

- Методы регулирования :

- налоговый учет; налоговые проверки (выездные и камеральные).

- налоговый учет;

- налоговые проверки (выездные и камеральные).

Читайте также: