Налоговая нагрузка в странах евразийского экономического союза в 2013 2019 гг

Опубликовано: 24.07.2024

Согласно данным Евразийской экономической комиссии (ЕЭК), объем ВВП государств-членов ЕАЭС в январе-сентябре 2018г. составил 1 385 804,4 млн. долларов, и увеличился по сравнению с аналогичным периодом 2017г. в постоянных ценах на 1,9%. Прирост ВВП отмечен во всех странах, наибольший - в Армении (+6,2%), высокий - в Казахстане (+4,1%) и Беларуси (+3,7%). В Кыргызстане ВВП увеличился на 1,2%, в России – на 1,6% (рис. 1).

Рисунок 1. Динамика ВВП стран ЕАЭС (январь-сентябрь 2018г. к январю-сентябрю 2017г.)

Производство промышленной продукции

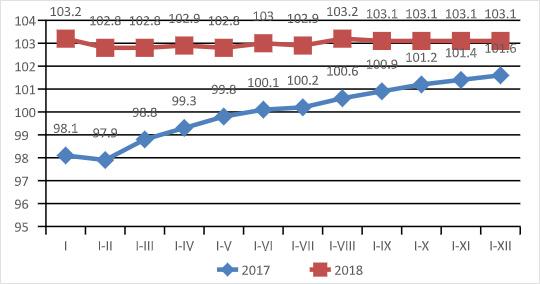

По предварительным данным ЕЭК, о бъем промышленного производства ЕАЭС в январе–декабре 2018 года составил 1 245,7 млрд. долл. и увеличился по сравнению с 2017г. в постоянных ценах на 3,1% (рис.2). По отдельным странам индекс промышленного производства составил: в Армении – 104,3%, Беларуси – 105,7%, Казахстане – 104,1%, Кыргызстане – 105,4% и в России – 102,9%.

Рисунок 2. Динамика промышленного производства ЕАЭС (в % к соответствующему периоду предыдущего года; постоянные цены)

Комментарий. Данные за период с января 2016 г. по апрель 2018 г. были уточнены в связи с пересчетом индексов промышленного производства РФ за указанный период.

Оборот розничной торговли

По данным ЕЭК, оборот розничной торговли (через все каналы реализации) государств – членов ЕАЭС в январе-декабре 2018 г. составил 563,8 млрд. долларов США. По сравнению с соответствующим периодом 2017 г. объем розничных продаж (в сопоставимых ценах) увеличился на 3,1%. В анализируемый период во всех странах наблюдался рост оборота розничной торговли. При этом индексы составили: в Армении 101,3%, Беларуси 108,4%, Казахстане 106,5%, Кыргызстане 106,4% и в России 102,6%.

Рисунок 3. Динамика оборота розничной торговли ЕАЭС (в процентах к соответствующему периоду предыдущего года)

Номинальная и реальная заработная плата

Согласно данным ЕЭК, в январе-декабре 2018г. по сравнению с соответствующим периодом 2017г. среднемесячная номинальная заработная плата выросла в Армении на 3,8%, Беларуси – на 17,1%, Казахстане – на 8,4%, Кыргызстане – на 5,4%, России – на 9,9%. Реальная заработная плата (скорректированная на индекс потребительских цен на товары и услуги) увеличилась: в Армении на 1,2%, в Беларуси - на 11,6%, Казахстане - на 2,3%, Кыргызстане – на 3,8%, России – на 6,8%.

По данным ЕЭК, в январе-сентябре 2018г. республиканский бюджет был исполнен с дефицитом в Армении, Казахстане и Кыргызстане, а в Беларуси и России – с профицитом. При этом второй квартал подряд в Армении, Казахстане и Кыргызстане наблюдалось резкое сокращение дефицита, а в России – рост профицита бюджета. По сравнению с соответствующей датой прошлого года темпы роста показателей республиканского бюджета имели разнонаправленную динамику.

Таблица 1. Номинальная и реальная заработная плата в январе-декабре 2018 года

Исполнение бюджетов

По данным ЕЭК, в январе-сентябре 2018г. республиканский бюджет был исполнен с дефицитом в Армении, Казахстане и Кыргызстане, а в Беларуси и России – с профицитом. При этом второй квартал подряд в Армении, Казахстане и Кыргызстане наблюдалось резкое сокращение дефицита, а в России – рост профицита бюджета. По сравнению с соответствующей датой прошлого года темпы роста показателей республиканского бюджета имели разнонаправленную динамику.

Темпы роста показателей республиканских бюджетов составили: доходы – в Армении 106%, Беларуси - 121%, Казахстане – 92%, Кыргызстане – 99% и России - 127%; расходы - в Армении 98%, Беларуси - 119%, Казахстане – 82%, Кыргызстане– 93%, в России - 102%.

Таблица 2. Республиканский бюджет в январе-сентябре 2018 года

Взаимная торговля стран, членов ЕАЭС в январе – ноябре 2018 г.

Объем взаимной торговли товарами государств-членов ЕАЭС за январь – ноябрь 2018 г. составил 54,6 млрд. долларов США, или 110,3% к уровню соответствующего периода 2017 года.

Таблица 3. Объемы экспортных поставок во взаимной торговле государств – членов ЕАЭС за январь-ноябрь 2018 года

Рисунок 4. Структура взаимной торговли государств - членов ЕАЭС по группе ТН ВЭД ЕАЭС «Фармацевтическая продукция» за январь-ноябрь 2018г. (в процентах к общему объему взаимной торговли)

Совместная публикация Ассоциации международных фармацевтических производителей в России и Группы Ремедиум

Аннотация: В статье рассматриваются особенности налогообложения в Евразийском экономическом союзе, дается краткая характеристика отдельных видов налогообложения, выявляются проблемы налогообложения, вносятся предложения об унификации правовых норм в сфере налогообложения.

Ключевые слова: Евразийский экономический союз, унификация, международные правовые акты, налогообложение, ставки налога, НДС, акциз.

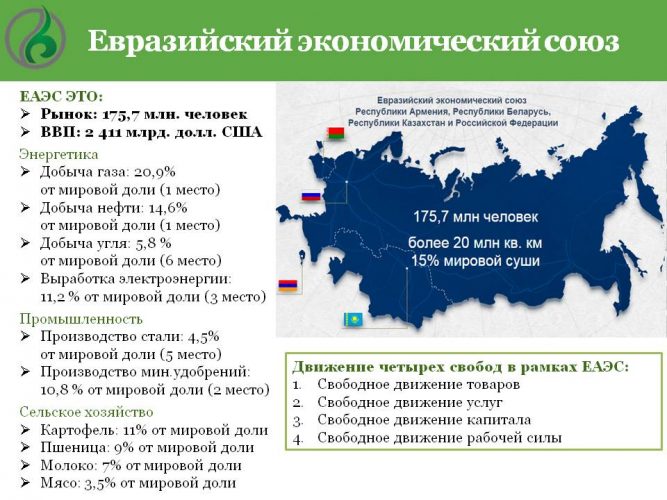

Евразийский экономический союз (ЕАЭС) является самой развивающейся и прогрессивной из всех существующих международных организаций экономической интеграции на восточном направлении. Целью создания ЕАЭС стало обеспечение свободы движения товаров, услуг, капитала и рабочей силы, а также проведение скоординированной, согласованной или единой политики в отраслях экономики.

Взаимоотношения между государствами ЕАЭС по проблемам налогообложения регулируются с помощью Договора о Евразийском экономическом союзе от 29.05.2014 г. [1], а также протоколами, многосторонними соглашениями.

В условиях динамично развивающихся международных экономических отношений, институтов региональной экономической интеграции с каждым годом заключается все больше многосторонних международных договоров, принимается больше иных международно-правовых актов, направленных на унификацию налогового регулирования между странами, входящими в Союз и имеющими различное национальное регулирование налоговой политики.

Гармонизация и унификация налогового регулирования - важные направления развития любого экономического союза. Гармонизация налогового права в рамках ЕАЭС представляет собой процесс сближения национальных систем правового регулирования налоговых отношений, уменьшение и даже в дальнейшем полное устранение различий между ними.

Унификация национальных моделей налогового законодательства предполагает такое их сближение, при котором государства, участвующие в этом процессе, берут на себя определенные международные обязательства в области налогообложения.

Одной из основных проблем на современном этапе является унификация ставок различных налогов, и прежде всего, НДС, так как в настоящее время ставки налогов стран-участниц не совпадают, к тому же взимание отдельных налогов осуществляется в соответствии с принципом страны назначения. Так, например, при импорте продукции будет применена ставка, действующая в стране-импортере, т.е. при ввозе товаров в Россию из стран - участниц ЕАЭС применяются ставки 10% и 18%, которые зависят от вида ввозимого и вывозимого товара. В то же время ставка НДС, например, в Казахстане составляет 12%, а в Республике Беларусь - 20%, в Армении – 20%, в Кыргызской республике - 20% [7, с. 7]. Как справедливо отмечается специалистами, существующие сегодня национальные различия в порядке налогообложения, преференциях и прочее не способствует созданию единого инвестиционного пространства как важнейшего условия повышения инвестиционной привлекательности интегрируемых государств, а оптимальным вариантом решения указанного вопроса является унификация ставок косвенных налогов, применяемых в государствах-членах Союза, с последующим распределением между ними уплаченных сумм налогов [10, с. 188].

Указанная мера будет способствовать созданию равных условий для развития предпринимательства, а упрощение процедуры уплаты НДС в виде установления единых тарифов повысит эффективность администрирования взыскания налогов в границах единой таможенной территории.

Следующим актуальным вопросом является достаточно большая разница в ставках акциза для подакцизных товаров в странах, выполняющих интеграцию, что приводит к нарушению принципа конкурентного равноправия.

Также необходимо указать, что в пределах ЕАЭС необходимо унифицировать налогообложение налоговых резидентов - граждан стран - членов ЕАЭС для того, чтобы при оформлении трудовых отношений с гражданами стран ЕАЭС налогообложение их доходов от выполнения труда по найму в РФ выполнялось на условиях не менее благоприятных, чем налогообложение налоговых резидентов РФ [4, с. 26].

По мнению Е.Г. Петросян, унификация налогового законодательства государств-членов ЕАЭС будет обеспечивать и гарантировать стабильное функционирование единого рынка. Она нужна, прежде всего, для устранения преград для граждан и юридических лиц, которые связаны с трансграничной экономической деятельностью на территории Союза [9, с. 223].

В соответствии с Положением о Консультационном комитете по налоговой политике и администрированию, утвержденным Решением Коллегии ЕЭК от 15.03.2012 г. унификация налогообложения государств-членов ЕАЭС заключается в следующем: формирование единых подходов в проведении налоговой политики государств-членов ЕАЭС по согласованным направлениям; гармонизация налоговых законодательств государств-членов ЕАЭС по согласованным направлениям; совершенствование нормативно-правовой базы ЕАЭС в области налогообложения [2].

В рамках Договора о Евразийском экономическом союзе Стороны приняли на себя обязательства по применению таких условий налогообложения по всем видам налогов и сборов, когда ни в каком из государств-членов ЕАЭС не могут существовать наименее благоприятные условия налогообложения в отношении ввозимых с территории других участников ЕАЭС товаров, чем условия налогообложения в отношении к аналогичным товарам, происходящим со своей территории.

На наш взгляд, для решения проблем унификации налогообложения в государствах ЕАЭС требуется на наднациональном уровне закрепить основные нормы и принципы, регулирующие прежде всего косвенные налоги во взаимной торговле, не двусторонними соглашениями и конвенциями, а единым международным документом ЕАЭС, при этом отдельному виду налогов должен соответствовать отдельный международный договор.

Как считает И.С. Набирушкина, унификация ставок косвенных налогов позволит создать наиболее комфортные условия для формирования единого экономического пространства, в рамках которого государства-члены смогут создать общие равные условия для перемещения товаров, основанные на единых принципах налогообложения и взимания косвенных налогов [8, с. 27].

В рамках ЕАЭС одним из основных вопросов, вызывающим интерес государств, входящих в Союз, является развитие и укрепление сотрудничества в области налогообложения, под которым необходимо считать проведение унификации и приближение основ налогообложения, единых направлений налоговых реформ, согласование налоговой политики членов ЕАЭС.

Помимо гармонизации косвенных налогов стоит задача постепенной корректировки и унификации нормативно-правовых актов пяти стран в области прямого налогообложения. С одной стороны, прямые налоги - на доходы физических лиц и на прибыль организаций - по сравнению с косвенными налогами, не имеют такого существенного влияния на налоговые поступления в бюджеты стран[5, с. 753].

В Российской Федерации все граждане стран ЕАЭС уравнены для целей взимания налога на доходы физических лиц (далее – НДФЛ) и страховых взносов. Согласно ст. 73 «Налогообложение доходов физических лиц» договора в рамках Евразийского экономического союза с первого дня работы по найму к физическим лицам – нерезидентам должна применяться ставка НДФЛ, установленная для резидентов. Это означает, что для граждан Казахстана, Белоруссии, Кыргызской Республики или Армении при их трудовой деятельности в России работодатели будут удерживать НДФЛ по ставке 13%.

С 2015 г. к иностранным работникам – гражданам стран – членов ЕАЭС, временно пребывающим на территории России, применяются те же нормы, что и к российским работникам [1].

Укрепление международной экономической интеграции говорит о необходимости унификации и сближении налогообложения, единых направлений налоговой политики и национального налогового права разных стран. Как считает А.Н. Козырин, налоговое законодательство государств ЕАЭС претерпевает воздействие как внешних, так и внутренних факторов. Основное направление внешнего воздействия - это гармонизация и унификация налогового законодательства, осуществляемые посредством принятия международных договоров в рамках СНГ и ЕАЭС, в том числе путем принятия решений наднационального регулятора – Евразийской экономической комиссии. Однако данные решения должны приниматься учитывая национальные интересы государств-членов ЕАЭС, в рамках процедур оценки регулирующего воздействия, которые обеспечить качественное и эффективное наднационального регулирование [11, с. 13]. Особое значение для осуществления гармонизации законодательства приобретают модельные налоговые законы, принимаемые Межпарламентской Ассамблеей государств - участников СНГ [6, с. 41], например Модельный налоговый кодекс для государств - участников СНГ[3].

Таким образом, говоря об унификации налогообложения стран-членов ЕАЭС, в настоящее время необходимо отметить значительный прогресс в вопросах унификации косвенного налогообложения. Унификация прямого налогообложения происходит более медленно и связана с некоторыми сложностями поиска компромисса, так как именно прямые налоги имеет наиболее тесную связь с экономикой государства, его экономическим развитием, социальной политикой и т.д.

Список литературы и источников

1. Договор о Евразийском экономическом союзе (Подписан в г. Астане 29.05.2014) // Официальный сайт Евразийской экономической комиссии http://www.eurasiancommission.org/. (дата обращения – 10.03.2017)

2. Положение о Консультационном комитете по налоговой политике и администрированию, утвержденное Решением Коллегии ЕЭК от 15.03.2012 г. № 13// Официальный сайт Евразийской экономической комиссии http://www.eurasiancommission.org/.(дата обращения – 30.03.2017)

3. Модельный налоговый кодекс для государств-участников СНГ. Общая часть. Принят в г. Санкт- Петербурге 29.11.2013г. Постановлением 39-10 на 39-ом пленарном заседании Межпарламентской Ассамблеи государств-участников СНГ // Доступ из Справочно-правовой системы«КонсультантПлюс»

4. Гоголев А.М. Налоговая политика как основополагающий элемент организационно-правового механизма концепции государственного администрирования в области налогов и сборов / А.М. Гоголев // Финансовое право. – 2015. – № 10. – С. 26 - 33.

5. Захарова О.О. Налоговая гармонизация как неотъемлемая часть общеэкономических интеграционных процессов в государствах-членах Евразийского экономического союза / О.О. Захарова // Молодой ученый. – 2016. – №11. – С. 750-753.

6. Козырин А.Н. Кодификация налогового законодательства в государствах Евразийского экономического союза // Реформы и право. – 2015. –№ 4. – С. 34 - 41.

7. Малис Н. Актуальные проблемы налогового администрирования НДС / Н. Малис // Налоговый вестник. – 2015. – № 12. – С. 7.

8. Набирушкина И. С. К вопросу об унификации ставок косвенных налогов в условиях функционирования ЕАЭС / И. С. Набирушкина // Налоги. – 2015. – № 2. – С. 26-27.

9. Петросян Е.Г. Пути гармонизации систем налогообложения в странах Евразийского экономического союза / Е.Г. Петросян // Экономическая политика. – 2016. – № 6. – С. 223.

10. Трунина Е.В., Правовое регулирование таможенных отношений в Евразийском экономическом союзе // Евразийство: на пути к «Большой Европе»: учеб пособие / кол. авт.; науч. ред. Ю.Н. Сушкова. – Саранск: Изд-во Мордов. ун-та, 2015. – С. 167-205.

11. Трунина Е.В. К вопросу проведения оценки регулирующего воздействия решений Евразийской экономической комиссии на наднациональном и национальном уровнях / Е.В. Трунина // Евразийский юридический журнал. – 2015. – № 12. – С. 12-14.

Таможенный союз — организация, которая обладает правосубъектностью, полученной согласно договору об экономическом союзе государств Евразии. Документ был подписан 29.05.2014.

Участники Таможенного союза

Создание Союза направлено на то, чтобы обеспечить решение следующих вопросов:

- Помочь скоординировать, согласовать, выработать единую политику относительно всех отраслей экономики.

- Обеспечить свободное движение как рабочей силы, так и финансов, услуг, товаров.

В настоящее время участниками ТС являются следующие государства:

- Россия,

- Кыргызстан,

- Казахстан,

- Армения,

- Беларусь.

Также Тунис, Сирия и Турция заявили, что они намерены войти в состав ТС. Но пока что для этого названые страны не предприняли никаких конкретных шагов.

История создания

Лучше понять предпосылки и цели создания ТС поможет эволюция процесса.

- Первый договор, который и стал основой создания Союза, был подписан Беларусью, Казахстаном и Россией в 1995 году. Позже соглашение подписали представители Узбекистана, Таджикистана, Кыргызстана.

- 2007 год. Россия, Казахстан и Беларусь заключили следующий договор. В нем говорилось, что перечисленные страны согласились строить Таможенный союз с единой таможенной территорией.

- 2009 год. Ранее подписанный документ был дополнен множеством дополнительных международных договоров, их было более сорока. Кроме того, было принято решение о том, что с первых дней 2010 года формируется единое таможенное пространство. Оно будет включать территорию России, Беларуси и Казахстана.

- 2010 год. Был принят общий кодекс для перечисленных государств. В это же время начинает действовать единый тариф.

- В 2011 году снятие между странами Союза таможенного контроля. Он был перенесен на внешние границы.

- С 2011 до 2013 года. Разработка и прием общих для стран ТС законодательных норм. Кроме того, осуществилась разработка единого закона о безопасности продукции.

- В 2014 году ТС пополнился еще одной страной, Арменией, а на следующий год членом Союза становится и Кыргызстан.

Евразийский союз на карте

Другими словами, интеграционные процессы разрабатывались на протяжении всего периода. В итоге должны быть выработаны общие нормы законодательства и таможенных тарифов так, чтобы можно было осуществлять торговые операции с теми государствами, которые не числились в составе ТС.

Главная цель, которую преследуют державы, подписавшие договор о Евразийском экономическом союзе, — укрепить экономические связи. Прежде всего, укрепление связей подразумевалось между странами-участницами, а затем уже с теми государствами, которые входили в состав Советского Союза. А также задача — восстановление когда-то существовавших технологических и хозяйственных цепочек. Но происходить это должно будет с учетом того, каковым на текущий момент будет экономическое и политическое положение каждого государства.

Кто управляет ЕЭС?

Координируют и управляют работой органов ЕАЭС следующие структуры:

- Высший евразийский ЭС. Такое название носит наднациональный орган. В его состав входят главы стран, ставших членами ТС. Заседание Высшего совета происходит ежегодно. На нем принимаются очередные решения, которые должны выполнять все страны-участницы. Кроме того, совет занимается определением состава и полномочий различных структур ТС.

- Евразийская комиссия по экономике. Это регулирующий орган Союза, который работает постоянно. Кроме общих вопросов, комиссия решает и те, что касаются таможенного регулирования и международной торговли. А также разрабатывает и обеспечивает условия для развития ТС и его нормальной работы.

Полномочия комиссии довольно обширные, она уполномочена решать практически все вопросы:

- Технического регулирования.

- Таможенного администрирования.

- Статистики торговли.

- Закупок.

- Валютной политики.

- Макроэкономической политики.

- Касающиеся перевозок, транспорта.

- Субсидий для сельскохозяйственных или промышленных предприятий.

- Финансовых рынков.

- Миграционной политики.

- Торгового режима с третьими странами.

- Политики конкуренции, энергетики.

- Соблюдения авторского права.

- Мер относительно санитарных/ветеринарных норм.

- Естественной монополии и других областей.

Управляющие органы Евразийского экономического союза

Кроме того, в обязанности комиссии входит обеспечение реализации входящих в правовую основу Союза международных договоров.

Комиссия компетентна утверждать документы и принимать решения, которые обязаны будут выполнять страны Евразийского экономического союза.

Цели ТС и их осуществление

Первая цель ТС касалась вопросов, связанных с увеличением рынков, где участники Союза могли бы сбывать производимые ими товары и услуги. Чтобы в первую очередь именно внутри него росли продажи.

Для этого предлагалось следующее:

- Отменить внутренние таможенные платежи. Благодаря этому могла бы возрасти ценовая привлекательность производимой странами — членами Союза продукции.

- Отменить таможенный контроль и оформление документов для перемещения продукции. Это помогало ускорить оборот товаров внутри Союза.

- Принять общие требования по ветеринарным стандартам безопасности и санитарно-эпидемиологическим вопросам. Получить это предлагалось на основе результатов совместных испытаний.

Чтобы унифицировать подход к безопасности и качеству, странами-участницами был подписан договор о том, что вся предлагаемая на сбыт продукция обязательно должна иметь сертификат. Его форма была оговорена в одном из документов Таможенного союза.

Данный договор содержит более 30 регламентов. Все они относятся к качеству услуг/товаров и их безопасности. Причем сертификат, выданный одной страной — участницей Союза, остается действенным и в других государствах, входящих в его состав.

Следующие цели ТС:

- Создать все условия, чтобы страны — участницы Союза могли в первую очередь реализовывать собственную продукцию.

- Защитить внутренний рынок ТС.

К сожалению, по перечисленным пунктам на сегодняшний день между государствами не достигнуто взаимопонимание. Каждое из них относительно развития производства имеет свои приоритеты и намерено в первую очередь защищать свои интересы, а не заботиться о производстве соседей. Из-за этого и страдают как предприятия-импортеры, так и население.

Преимущества ТС

К сожалению, на данный момент еще нельзя сказать, что ТС достиг тех целей, которые были задекларированы при его создании. К таким выводам подводит тот факт, что происходит падение товарооборота между странами-участницами.

Если сравнивать период, пока не был заключен договор о Евразийском экономическом союзе, с последующим после этого события, то особого роста экономики не было замечено.

Но не наблюдается и ее падения. Более того, если бы Таможенный союз не был заключен, ситуация оказалась намного сложнее из-за кризисных явлений во всех странах ТС. Участие на внутрисоюзном рынке дает определенные преимущества.

Доли таможенных пошлин распределены следующим образом (показатели в списке даны от общей суммы в процентах):

- Россия — 85,3.

- Казахстан — 7,1.

- Беларусь — 4,59.

- Кыргызстан — 1,9.

- Армения — 1,11.

Больше всего преимуществ в таможенных пошлинах, кроме России, имеют Казахстан и Беларусь. Так, благодаря действующим соглашениям появилась возможность реализовать без выплаты пошлины выпущенные в Союзе автомобили.

Экономика и промышленность стран Евразийского экономического союза

Чтобы совершать промышленную сборку, в Беларуси на иностранные инвестиции были построены предприятия, на которых затем начали собирать из привезенных комплектов легковые авто. Ранее делать это было нерентабельно из-за того, что спрос граждан страны на автомобили данного класса невысокий.

Противоречия в Таможенном союзе

Хотя в состав ТС вошли страны, не так давно составляющие единое государство с общей экономикой, сегодня именно экономическое положение у всех разное.

Во времена СССР каждая страна специализировалась на производстве определенного товара/услуги. После распада Советского Союза экономика всех стран претерпела огромные изменения: каждое государство искало на мировом рынке свое место.

В современный Союз вошли страны, находящиеся географически далеко друг от друга. Устройство экономики у них разное, взаимные интересы почти отсутствуют. Но есть и такие вопросы, которые касаются всех стран. Им нужен российский рынок сбыта, а России нужны товары, которые предлагают другие страны-участницы.

Чтобы объединение работало, иногда приходится идти на компромисс, к чему некоторые страны не всегда готовы. Кроме того, хотя таможенные посты на границах между странами-участницами ликвидированы, остается пограничный и санитарный контроль.

Как показывает практика, пока что не наблюдается единого подхода и взаимного доверия. Один из ярких примеров этого — частые «продовольственные войны» между Беларусью и Россией.

Полностью убедиться в том, насколько эффективна работа ТС можно будет только тогда, когда все страны-участницы будут строго соблюдать весь перечень подписанных договоров.

Отправьте заявку на услугу и получите скидку 3%

Есть вопросы? Поможем! (812) 385-05-33 ежедневно с 9:00 до 18:00

Какие налоги повысились в 2019 году?

Какие налоги повысятся с 2020 года?

Рост поступлений налогов и их собираемость

Увеличение объема собираемости налогов напрямую связано с совершенствованием системы администрирования ИФНС. Ее реорганизация началась в 2013-м и с тех пор ежегодный прирост фискальных доходов составляет не менее 25%. Эффективность работы ИФНС обеспечивает использование следующих инструментов:

- Автоматизированные системы контроля (АСК). С их помощью отслеживают возмещение и законность вычетов по НДС. АСК-1 заработала в 2013 г. Она позволила быстро и точно выявлять неправомерное возмещение НДС. АСК-2 запущена в 2015-м и нацелена на выявление незаконных вычетов.

- Введение крупных штрафных санкций. Пени и штрафы за просрочку платежей, недоимки, неверно рассчитанные суммы налогов к уплате в 2019 году на порядок выше тех, что применялись еще 5 лет назад. Один из самых эффективных методов борьбы с неплатежами – это блокировка расчетного счета на двукратную сумму задолженности. Счет при этом не работает до 10 дней. Даже, если долг перекрыт раньше, банк счет активирует только по истечении этого срока.

- Судебное взыскание задолженности. Более 70% решений выносится в пользу ИФНС. Таким пробюджетным подходом бизнес обязан именно инициативе ФНС. Если до 2015 г. суды старались выносить решения таким образом, чтобы не увеличивать нагрузку на бизнес, и лояльно снижали штрафные санкции, то теперь строго соблюдаются интересы госбюджета. Налоговики строго придерживаются порядка досудебного урегулирования спора, пытаясь получить причитающиеся им платежи без суда.

- Система управления поведением налогоплательщиков. Открытость информации о результатах проверок, постоянный контроль за движением по счетам, встречные запросы документов и т.д. – все это побуждает честно платить предписанные законом сборы и взносы.

- Продуктивное сотрудничество ИФНС и Центробанка. Реструктуризация банковской системы, внедрение современных платежных систем, эффективный обмен информацией между налоговиками и банками гарантирует прозрачность всех сделок. ИФНС видит все движения по счетам. Такое право закреплено за ней в ст. 86 НК РФ, и банки обязаны передавать данные инспекторам абсолютно по всем сделкам. Выявить расхождения по налоговой базе, указанной в декларации, и складывающейся из сведений о движении по расчетному счету, инспекторам несложно. Для этого даже не нужно запрашивать подтверждающие документы.

Падение собираемости зафиксировано только по двум позициям: имущественные налоги и акцизы. Снижение первых объясняется ликвидацией налога на движимое имущество юридических лиц и изменением базы по расчету платежа на недвижимость - с 01.01.2019 г. по кадастровой стоимости. Причиной падения акцизных сборов является их стабильное увеличение. Многие компании и предприниматели прекратили реализацию алкогольной и табачной продукции, отдав предпочтение более дешевым и стабильным товарным направлениям.

Налоговая нагрузка на бизнес

Основными причинами закрытия стали:

- Увеличение НДС с 18 до 20% в 2019 году.

- Отмена сниженных тарифов на страховые взносы для упрощенцев, патентщиков и вмененщиков.

- Внедрение обязательной ККТ.

- Падение спроса по причине снижения покупательской способности.

- Отсутствие мер по улучшению делового климата.

Налоговая нагрузка по видам экономической деятельности

Данная таблица применяется в 2019 году (обновлена в мае 2019 г.).

Вид экономической деятельности (согласно ОКВЭД-2)

Содержание

Страны участники

На 2019 г в состав ЕАЭС входят:

Органы управления

Место в мировой экономике

Информационная интеграция и ИТ-проекты

Евразийский экономический союз активно развивает проекты в сфере интеграции информационных систем и развития цифровой повестки. Подробнее см. ИТ-проекты ЕАЭС.

История

2021: Создание единого сервиса поиска работы в странах ЕАЭС

В начале февраля 2021 года премьер-министр Михаил Мишустин анонсировал создание приложения «Работа в ЕАЭС», которая поможет с поиском работы в государствах Евразийского экономического союза (Армения, Белоруссия, Казахстан, Киргизия, Россия). Подробнее здесь.

Сокращение совокупного ВВП стран ЕАЭС на 3,9% - ЕЭК

Совокупный ВВП стран Евразийского экономического союза (ЕАЭС) в 2020 году сократился на 3,9%. Об этом в начале февраля 2021 года сообщила помощник главы Евразийской экономической комиссии (ЕЭК) Ия Малкина. По её словам, при ухудшении внешнеэкономической ситуации растут риски для экономик стран ЕАЭС.

![]()

![]()

Ранее в ЕЭК прогнозировали падение ВВП ЕАЭС в диапазоне от 3,2% до 7,2% и рассматривали два сценария: «рецессия» и «депрессия». Оба характеризуются рядом особенностей, и основные различительные критерии здесь — интенсивность пандемии и продолжительность ограничительных мер.

В сценарии «рецессия» стабилизация ситуации в мировой экономике и на сырьевых рынках, а также ожидаемая реализация внутренних структурных преобразований в ряде стран региона рассматривались как ключевые факторы увеличения темпов роста ВВП государств – членов ЕАЭС в 2021–2022 годах. При таком развитии событий центральные банки большинства стран союза могут перейти к циклу смягчения денежно-кредитной политики в 2020 году в условиях слабости внутреннего спроса и его дезинфляционного воздействия в среднесрочной перспективе.

В сценарии «депрессия» предполагается, что негативные тенденции в мировой экономике будут только усугубляться, что может послужить причиной дальнейшего падения цен на ключевые товары экспорта стран ЕАЭС, — в первую очередь, энергосырье и металлы. В связи с пересмотром параметров бюджетной политики ожидалось увеличение дефицита бюджета государственного сектора, а также превышение большинством государств-членов (за исключением Белоруссии) установленного критерия конвергенции ЕАЭС по бюджетному дефициту в 3% ВВП. [1]

Проект соглашения об обмене кредитными историями

В июне 2020 г Коллегия Евразийской экономической комиссии (ЕЭК) одобрила проект соглашения о порядке обмена в Евразийском экономическом союзе (ЕАЭС) сведениями, входящими в состав кредитных историй.

Документ устанавливает механизм, порядок и условия обмена сведениями, входящими в состав кредитных историй, а также минимальный перечень информации, подлежащей трансграничному обмену.

Кроме того, он определяет основные принципы защиты прав и законных интересов потребителей и поставщиков финансовых услуг при оформлении кредитных отношений, и полномочия органов, регулирующих финансовый рынок государств ЕАЭС.

Соглашение, по оценке ЕЭК, будет способствовать, с одной стороны, созданию равных условий для резидентов всех стран ЕАЭС при обращении за кредитами в банки на территории других государств союза, а с другой стороны, документ даст банкам возможность адекватно оценивать риски при принятии решений о кредитовании резидентов других стран ЕАЭС. Это будет стимулировать развитие трансграничного кредитования в союзе, резюмируют в ЕЭК.

РФ снизила торговлю в рублях в ЕАЭС

В 2019 году Россия снизила торговлю в рублях в Евразийском экономическом союзе (ЕАЭС). Российская валюта все равно остается доминирующей, но вместе с этим доля валют других стран увеличивается. Об этом свидетельствуют данные Евразийского банка развития (ЕАБР) «Основные тенденции интеграционного развития России в 2019 году».

Согласно докладу, доля рубля по экспорту России снизилась с в 2018 году 73,6% до 72,9% в 2019-м, а по импорту — с 83,9% до 81%. Доля доллара по экспорту России в ЕАЭС уменьшилась с 17,4% до 17,2%, а по импорту выросла — с 13,1% до 15,1%.

Доля евро в экспортных сделках не изменилась, в импортных сделках выросла на 0,2 процентного пункта, до 2,9%. Сокращение доли рубля в расчётах со странами ЕАЭС зафиксировал и Центробанк РФ.

Основными торговыми партнерами России остаются Китай и Евросоюз, а доллар — по-прежнему основная валюта в российской внешней торговле с миром. Российские экспортеры принимают большую часть платежей в долларах — 65,2%, по данным ЕАБР.

Значение доллара при ввозе товаров в Россию существенно ниже — 35%. Это объясняется более диверсифицированной товарной структурой российского импорта.

Россия в формате ЕАЭС торгует в долларах США при экспорте нефти и газа. Это, отмечается в докладе, «осложняет применение других валют и ставит естественное ограничение на использование денежных единиц стран союза».

При составлении доклада были использованы данные Евразийской экономической комиссии (ЕЭК), которая использует для расчетов статистику, предоставляемую таможенными органами. Банк России формирует расчеты по международным стандартам составления платежного баланса, поэтому данные регуляторы отличаются. Так, по оценкам ЦБ, доля рублёвых расчётов при торговле России со странами ЕАЭС ниже. [2]

Пенсии для трудовых мигрантов

В июне 2019 г стало известно, что Россия начнет выплачивать пенсии трудовым мигрантам из стран Евразийского экономического союза - Армении, Белоруссии, Казахстана и Киргизии.

Решение готовится в рамках соглашения о пенсионном обеспечении в рамках союза.

Согласно документу, который был подготовлен в марте и должен быть ратифицирован странами-членами ЕАЭС до конца 2019 года, страна, в которой мигрант работал и делал отчисления в пенсионный фонд, будет выплачивать ему пенсию и после возвращения на родину.

Новые меры помогут восстановить приток трудовых мигрантов, который в прошлом году рухнул до минимума за всю постсоветскую историю и перестал покрывать естественную убыль населения.

2018: Китай и ЕАЭС подписали соглашение о торгово-экономическом сотрудничестве

По данным пресс-службы ЕЭК, что ЕАЭС и Китай вели переговоры по заключению соглашения о торгово-экономическом сотрудничестве в течение последних двух лет. Достигнуты договоренности по широкоформатному и отраслевому сотрудничеству. Соглашение задаёт высокий стандарт регулирования в различных сферах, включая защиту и охрану прав интеллектуальной собственности.

2017: План сопряжения транспортных маршрутов с Поясом Шёлкового пути

Как отмечал в 2017 году Адамкул Жунусов, сотрудничество стран ЕАЭС с Китайской Народной Республикой открывает огромные возможности для развития экономических связей, торговли, создания новых транспортных маршрутов между Европой и Азией, что позволит существенно нарастить экономический потенциал. От реализации совместного с Китаем проекта по сопряжению ЕАЭС и Экономического пояса Шелкового пути ожидается значительный синергетический эффект.

Финансирование части инфраструктурных проектов предполагается за счет средств Азиатского банка инфраструктурных инвестиций и Фонда Шёлкового пути. В качестве первого шага китайская сторона предложила государствам, расположенным вдоль Шёлкового пути, формирование перечня пилотных проектов с учетом общих интересов. Такой перечень из 39 проектов уже подготовлен специально созданной рабочей группой и одобрен министрами транспорта государств-членов Союза, напомнил Жунусов. Среди наиболее значимых совместных инициатив он отметил строительство новых автодорог в рамках международного транспортного маршрута Европа – Западный Китай протяженностью 8 445 км, высокоскоростной магистрали Москва – Казань протяженностью 770 км (в рамках ВСМ Москва – Пекин), железной дороги Китай – Кыргызстан – Узбекистан как южного ответвления континентального моста Евразии, открывающего доступ на рынки Западной Азии и стран Ближнего Востока. Отдельный акцент министр ЕЭК сделал на реализации проекта «Южная железная дорога Армения – Иран», которая соединяет действующую железнодорожную систему Армении с Ираном. Для предметного обсуждения этих проектов решено пригласить министра транспорта Китая Ли Сяопэна на очередное Совещание министров транспорта государств-членов Союза в декабре 2017 года, рассказал Адамкул Жунусов.

2015: Формирование союза

В январе 2015 года в Евразийский экономический союз вошли республика Беларусь, республика Казахстан, Российская Федерация и республика Армения. В августе того же года к ним присоединилась Кыргызская Республика.

Вопрос цифровой экономической трансформации в рамках ЕАЭС был поднят уже в первый год существования межгосударственного объединения. Так, 18 июня 2015 года в Санкт-Петербурге на Деловом форуме Шанхайской организации сотрудничества министр ЕЭК Карине Минасян обозначила новое направление для сотрудничества — развитие цифрового пространства государств ЕАЭС и ШОС, так называемой цифровой экономики.

2014: Подписание документов о создании ЕАЭС

29 мая 2014 года в Астане президенты России, Белоруссии и Казахстана подписали документы о создании с 2015 года Евразийского экономического союза (ЕАЭС). Договор был заключен с целью обеспечения экономического прогресса путем совместных действий, направленных на решение стоящих перед государствами-членами общих задач по устойчивому экономическому развитию, всесторонней модернизации и усилению конкурентоспособности национальных экономик в рамках глобальной экономики. [3]

Система управления будет схожа с той, которая действует с 2012 г. после трансформации Таможенного союза в Единое экономическое пространство (ЕЭП). Члены коллегии Евразийской экономической комиссии (ЕЭК) и ее председатель Виктор Христенко сохранят должности. Договор завершает пятилетний этап формирования союза, который начался в 2009 г. с созданием Таможенного союза, объясняет министр торговли ЕЭК Андрей Слепнев: союз станет самостоятельным субъектом международного права.

Единый рынок товаров и услуг

Три страны договариваются о создании единого рынка товаров и услуг, хотя в полной мере он заработает не раньше 2025 г. — должны быть созданы единые рынки газа и нефти. Торговая политика ЕАЭС не поменяется: единые таможенное регулирование и тариф, свободное перемещение товаров. Не изменятся и нормативы распределения доходов от ввозных пошлин: 87,97% получит Россия, 7,33% — Казахстан, 4,7% — Белоруссия.

В соглашении прописаны механизмы защиты рынка от импорта. Могут устанавливаться сезонные пошлины на срок до 6 месяцев, применяться защитные, антидемпинговые и компенсационные меры.

О возможности введения таких пошлин гендиректор «Северстали» Алексей Мордашов просил премьера Дмитрия Медведева еще в 2013 г. Без этого защитные расследования бессмысленны, объяснял он.

Единый режим для инвестиций

В странах союза планируется унифицировать режим для инвестиций. Инвесторы получат право возмещать за счет государства ущерб их вложениям в результате беспорядков, войн и революций. Национализация частных активов, с одной стороны, запрещена, с другой — в приложении о защите инвестиций описан механизм компенсации: она должна быть рыночной, выплачиваться быстро, за задержку могут начисляться проценты.

Россия, Белоруссия и Казахстан договорятся проводить единую макроэкономическую, антимонопольную, валютную и финансовую политику (общий финансовый мегарегулятор планируется создать к 2025 г.). О переходе на единую валюту в документе не говорится. Государства смогут «в исключительных случаях» вводить валютные ограничения на срок до 1 года.

Каждая страна будет вправе проводить собственную промышленную политику, в том числе субсидировать предприятия. Но они смогут оспорить в суде ЕЭАС меры поддержки промышленности, применяемые в другой стране.

Единые рынки услуг, трудовых ресурсов, техрегулирования и лицензирования

В ЕЭАС будут общий рынок трудовых ресурсов, одинаковое техническое регулирование и лицензирование.

Фактически с созданием союза ничего не поменяется — большинство норм уже действует после создания ЕЭП, констатирует Александр Кнобель из РАНХиГС: создание союза — политический шаг. Страны СНГ беспошлинно торгуют друг с другом с 1992 г. и создание Таможенного союза, а теперь Евразийского не приведет к существенному росту взаимного оборота, считает он, чтобы этого добиться, нужно снимать нетарифные ограничения.

Читайте также: