Налогообложение в российской федерации презентация

Опубликовано: 12.05.2024

Рассматриваются виды налогов в РФ по поступлению в бюджет, по виду взымания, по характеру ставок

| Вложение | Размер |

|---|---|

| nalogi.pptx | 402.22 КБ |

Предварительный просмотр:

Подписи к слайдам:

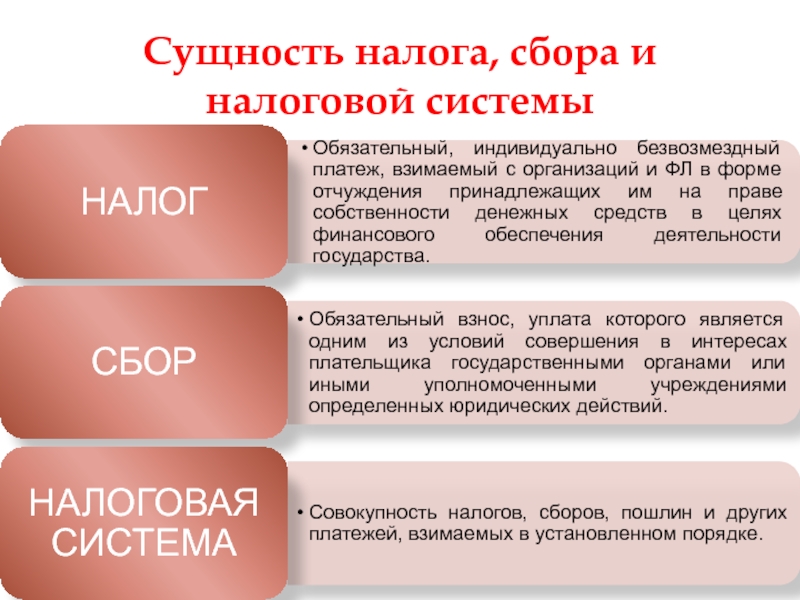

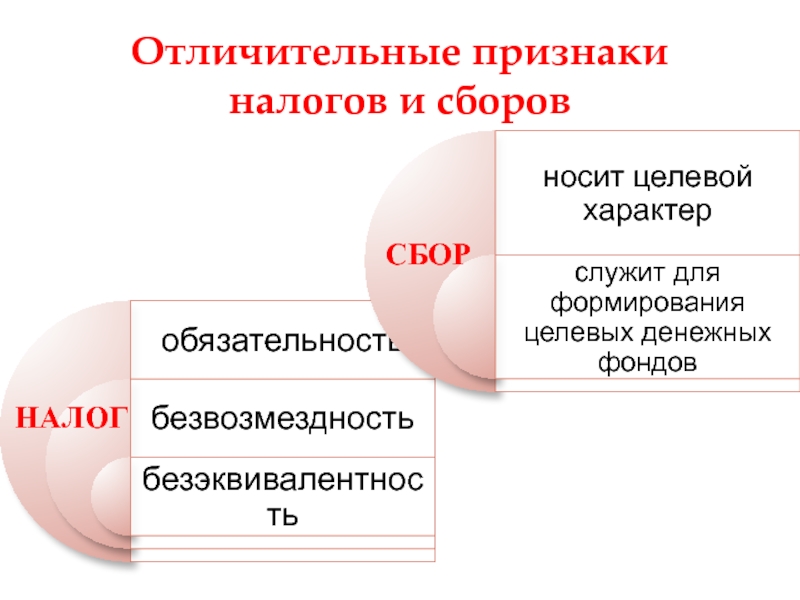

Налог — обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Сбор - обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Государственная пошлина - сбор, взимаемый с физических и юридических лиц , при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены, за совершением в отношении этих лиц юридически значимых действий. Выдача документов (их дубликатов) приравнивается к юридически значимым действиям.

Налогоплательщиками (субъект) плательщиками налогов, сборов , плательщиками страховых взносов признаются организации и физические лица, на которых в соответствии с НК возложена обязанность уплачивать соответственно налоги, сборы, страховые взносы Налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы Налоговая база (налогооблагаемая база) – стоимостная, физическая или иная характеристика объекта налогообложения. Объект налогообложения – реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику

Виды налогов по поступлению денег в бюджет 1.Федеральные налоги и сборы 1.Налог на доходы физических лиц (НДФЛ) 2.Налог на прибыль организации 3.Налог на добавленную стоимость (НДС) 4.Акцизы 5.Налог на добычу полезных ископаемых (НДПИ) 6. Водный налог 2.Региональные налоги 1.Налог на имущество организаций 2.Игорный налог 3.Транспортный налог 3.Местные налоги 1.Земельный налог 2.Налог на имущество физических лиц 3 . Торговый сбор

По методу взимания налоги делятся на прямые и косвенные Прямые налоги взимаются с имущества плательщика и его доходов, характеризуется отсутствием каких-либо посредников в установлении налоговых платежей. Косвенный заранее включается в стоимость товара или услуги, и потребитель вместе с приобретением предмета уплачивает и налог

Прямые налоги : Налог на доходы физических лиц ( НДФЛ, подоходный налог) Налог на имущество Налог на прибыль Игорный налог Земельный налог Водный налог Налог на добычу полезных ископаемых Косвенные налоги : Налог на добавленную стоимость (НДС) Акцизы Таможенный сбор

Прогрессивные налоги — налоги, у которых налоговая ставка повышается с увеличением уровня дохода и падает с его понижением. Регрессивные налоги — налоги, чья ставка налога снижается при увеличении уровня дохода и увеличивается при его снижении. Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода.

Функции налогов Различают следующие функции налогов : -фискальная; -регулирующая; -социальная (распределительная): -контрольная.

Установите соответствие между примерами и видами налогов: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца. ПРИМЕЫ ВИДЫ НАЛОГОВ А) подоходный 1.прямой Б) с прибыли 2.косвенный В) акциз Г) на наследство Д) на имущество Е) на добавленную стоимость Ж) Таможенный сбор

Ниже приведён перечень налогов и сборов. Все они, за исключением двух, в соответствии с Налоговым кодексом РФ относятся к федеральным налогам и сборам. налог на добавленную стоимость ; 2) налог на доходы физических лиц ; 3 ) торговый сбор ; 4 ) транспортный налог ; 5) акцизы ; 6) водный налог . Найдите два налога и сбора, «выпадающих» из общего ряда, и запишите в таблицу цифры, под которыми они указаны.

Сергей Владимирович владеет легковым автомобилем и земельным участком и периодически уплачивает соответствующие налоги. Установите соответствие между примерами и элементами структуры налога: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца. ПРИМЕРЫ ЭЛЕМЕНТЫ СТРУКТУРЫ НАЛОГА А) легковой автомобиль Б) заработная плата В) 1 л.с . Г) Сергей Владимирович Д) земельный участок 1) субъект налога 2) объект налога 3) единица налогообложения 4) источник уплаты налога

По теме: методические разработки, презентации и конспекты

Презентация по теме виды деформации тел. Рассматриваются виды деформаций.

Первая часть презентации по видам и жанрам искусства для учащихся 9 класса.

Презентация к уроку Классификация налогов - 8 класс

Презентация Классификация налогов.

Презентация "Основы малого бизнеса (налоги)"

Презентация к уроку "Основы предпринимательства".

презентация 11 класс право.

Презентация. День зимних видов спорта. Наглядное пособие для изучения зимних видов спорта

В нашей стране всегда много внимания уделялось спорту. В советское время жители городов и сел, начиная со школьной скамьи, привлекались к занятиям физкультурой, и весьма успешно. С.

Классификация налогов, порядок их исчисления.

№ слайда 1

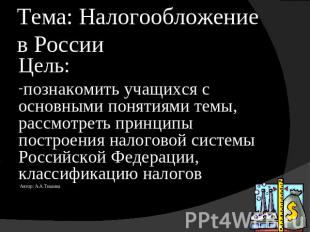

Тема: Налогообложение в России Цель: познакомить учащихся с основными понятиями темы, рассмотреть принципы построения налоговой системы Российской Федерации, классификацию налоговАвтор: А.А.Тишина

№ слайда 2

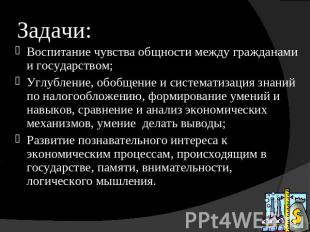

Задачи: Воспитание чувства общности между гражданами и государством; Углубление, обобщение и систематизация знаний по налогообложению, формирование умений и навыков, сравнение и анализ экономических механизмов, умение делать выводы;Развитие познавательного интереса к экономическим процессам, происходящим в государстве, памяти, внимательности, логического мышления.

№ слайда 3

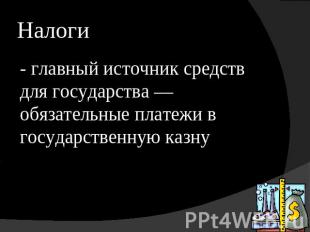

Налоги - главный источник средств для государства –– обязательные платежи в государственную казну

№ слайда 4

Элементы налогового механизма Субъект налога Носитель налога Налоговые агенты Налоговые льготы Налоговые представители Объект налога Источник уплаты Единица обложения Способ уплаты налога Необлагаемый минимум Налоговая ставка

№ слайда 5

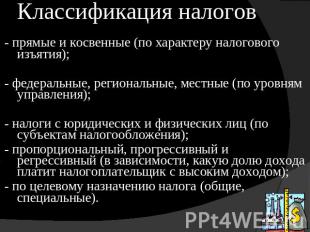

Классификация налогов - прямые и косвенные (по характеру налогового изъятия);- федеральные, региональные, местные (по уровням управления);- налоги с юридических и физических лиц (по субъектам налогообложения);- пропорциональный, прогрессивный и регрессивный (в зависимости, какую долю дохода платит налогоплательщик с высоким доходом);- по целевому назначению налога (общие, специальные).

№ слайда 6

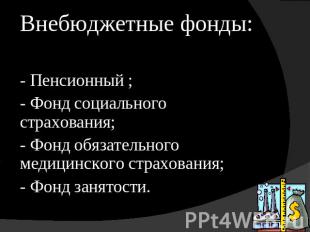

Внебюджетные фонды:- Пенсионный ;- Фонд социального страхования;- Фонд обязательного медицинского страхования;- Фонд занятости.

№ слайда 7

Современные виды налогов

№ слайда 8

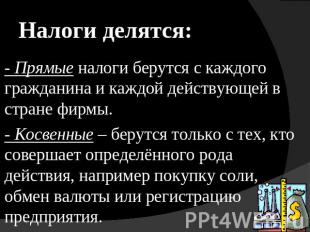

Налоги делятся: - Прямые налоги берутся с каждого гражданина и каждой действующей в стране фирмы.- Косвенные – берутся только с тех, кто совершает определённого рода действия, например покупку соли, обмен валюты или регистрацию предприятия.

№ слайда 9

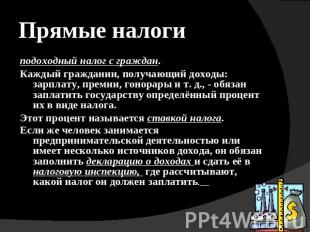

Прямые налоги подоходный налог с граждан.Каждый гражданин, получающий доходы: зарплату, премии, гонорары и т. д., - обязан заплатить государству определённый процент их в виде налога. Этот процент называется ставкой налога.Если же человек занимается предпринимательской деятельностью или имеет несколько источников дохода, он обязан заполнить декларацию о доходах и сдать её в налоговую инспекцию, где рассчитывают, какой налог он должен заплатить.

№ слайда 10

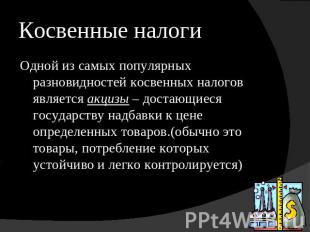

Косвенные налоги Одной из самых популярных разновидностей косвенных налогов является акцизы – достающиеся государству надбавки к цене определенных товаров.(обычно это товары, потребление которых устойчиво и легко контролируется)

№ слайда 11

В некоторых странах косвенный налог берется при продажах любого товара. Это может быть налог с продаж, составляющий определенный процент от цены товара, или существующий в России налог на добавленную стоимость (НДС).

№ слайда 12

Система налогов России строится по территориальному принципу и имеет три уровня: - Федеральные;- Региональные; - Местные.

№ слайда 13

Подоходный налог с физических лиц. Налог под = З баз * m под/100%

№ слайда 14

Ставки налога При пропорциональном налогообложении ставка налога для всех уровней дохода одинакова.При прогрессивном налогообложении ставка налога тем больше, чем выше уровень дохода.При регрессивном налогообложение, чем больше доход, тем меньший процент своего дохода он выплачивает.

№ слайда 15

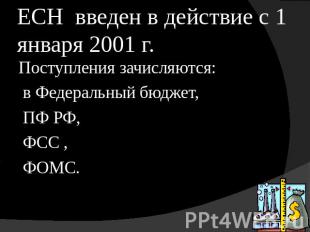

ЕСН введен в действие с 1 января 2001 г. Поступления зачисляются: в Федеральный бюджет, ПФ РФ, ФСС , ФОМС.

Презентация была опубликована 8 лет назад пользователемpiro.edu-penza.ru

Похожие презентации

Презентация на тему: " Налоговая система Российской Федерации © Автор Маркина Э.З. Отдел предпринимательства ПИРО." — Транскрипт:

1 Налоговая система Российской Федерации © Автор Маркина Э.З. Отдел предпринимательства ПИРО

2 Налоговая система - это вся совокупность действующих в государстве существенных условий налогообложения, налоговая политика государства, система налоговых органов, формы и методы налогового контроля, порядок распределения налогов по бюджетам, совокупность налогов и сборов, взимаемых на территории государства.

3 Основные элементы налога Объект Налоговая база Ставка (и) Налоговый период Порядок исчисления Порядок и сроки уплаты Налоговые льготы Элементы налога

4 Схема работы налоговой системы

5 Система налогов РФ 1. Федеральные налоги и сборы (НДС, акцизы, НДФЛ, ЕСН, налог на прибыль, налог на добычу полезных ископаемых, водный налог, налог за использование объектов животного мира, госпошлина 2. Региональные налоги (налог на имущество организаций; налог на игорный бизнес; транспортный налог) Специальные налоговые режимы (ЕСХН УСН, УСН на основе патента, ЕНВД) 3. Местные налоги земельный налог; налог на имущество физических лиц.

6 Какие налоги приносят наибольший доход в бюджет РФ?

7 Общий налоговый режим Это основной режим налогообложения для юридических лиц и ИП Обязательность ведения бухгалтерского и налогового учёта в полном объёме Исчисляются и уплачиваются: - НДС - Налог на имущество организаций или физических лиц - Налог на прибыль

8 Специальные режимы налогообложения

9 УСН ( упрощённая система налогообложения)

10 Ограничения при применении УСНО При переходе на УСНО размер дохода организации за 9 мес. не должен превышать 45 млн. руб. Размер дохода за календарный год применения УСНО не должен превышать 60 млн. руб. Средняя численность работников не более 100 человек Стоимость имущества не более 100млн. руб.

11 ЕСХН Единый сельскохозяйственный налог предназначен для сельскохозяйственных товаропроизводителей, определённых п.3 ст Налогового Кодекса РФ Понятие сельскохозяйственной продукции определено п.3 ст НалоговогоКодекса РФ.

12 ЕСХН Основной критерий для определения статуса сельскохозяйственного товаропроизводителя - это доля выручки от продажи собственной произведенной сельскохозяйственной или продукции ее первичной переработки в общих доходах от реализации налогоплательщика не должна быть менее 70%. Объектом налогообложения для этого режима являются ДОХОДЫ, уменьшенные на величину РАСХОДОВ. Ставка налога - всего 6%.

13 ЕНВД Это система налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности. Имеет принудительный (вменённый) характер. На ЕНВД переводится не налогоплательщик, а вид деятельности. Данных видов деятельности - 14.

14 ЕНВД Перечень видов деятельности, подлежащих переводу на ЕНВД, отражён в п.2 ст 346 НК РФ. Налогом облагается не фактический доход, а вменённый (потенциально возможный) доход налогоплательщика.

15 Расчёт вменённого дохода Вменённый доход Базовая доходность по определённому виду деятельности с учётом коэффициентов К1иК2 Физический показатель по определённому виду деятельности

16 Расчёт ЕНВД К2 Базовая доходность (вменённый доход) К1 15% К1- коэффициент-дефлятор, корректирующий условный (вменённый) доход на размер инфляции (федеральный) К2 – корректирующий коэффициент базовой доходности, учитывающий влияние на размер дохода различных факторов (сезонность, режим работы, место ведения деятельности (местный) 15% - ставка налога

17 Совмещение нескольких режимов налогообложения В соответствии с п. 1 ст НК РФ для некоторых видов деятельности возможно совмещение: ЕНВД и общего режима налогообложения ЕНВД и УСН Важно: ведётся раздельный учёт по видам деятельности

18 Право выбора системы налогобложения Выбор любого из налоговых режимов (кроме ЕНВД) является добровольным Специальные режимы налогообложения могут применяться как ЮЛ так и ИП с учётом установленных законодательством ограничений

19 НДФЛ Налог на доходы физических лиц уплачивается гражданами России со всех видов доходов, полученных ими в календарном году

20 Основная часть налога на доходы физических лиц поступает в бюджет государства от организаций с доходов, выплачиваемых ими своим работникам

Описание презентации по отдельным слайдам:

Налоговая система РФ

Налог - обязательный, индивидуально-без-возмездный платёж, взимаемый с организа-ций и граждан в форме отчуждения принад-лежащих им на праве собственности денеж-ных средств, в целях финансирования обес-печения деятельности государства (п. 2 ст. 8 НК РФ). Сбор - обязательный взнос, взимаемый с ор-ганизаций и физических лиц, уплата которо-го является одним из условий совершения в отношении плательщиков сборов госоргана-ми, органами местного самоуправления юри-дически значимых действий, включая пре-доставление определённых прав на выдачу разрешений (лицензий) (п. 2 ст. 8 НК РФ).

Необходимость налогов: Налоги в результате изъятия становятся собственностью государства и исполь-зуются им для выполнения политиче-ских, экономических, внешнеэкономиче-ских, оборонных, социальных и других функций. С помощью налогов государство дости-гает относительного равновесия между общественными потребностями и ресур-сами для их удовлетворения.

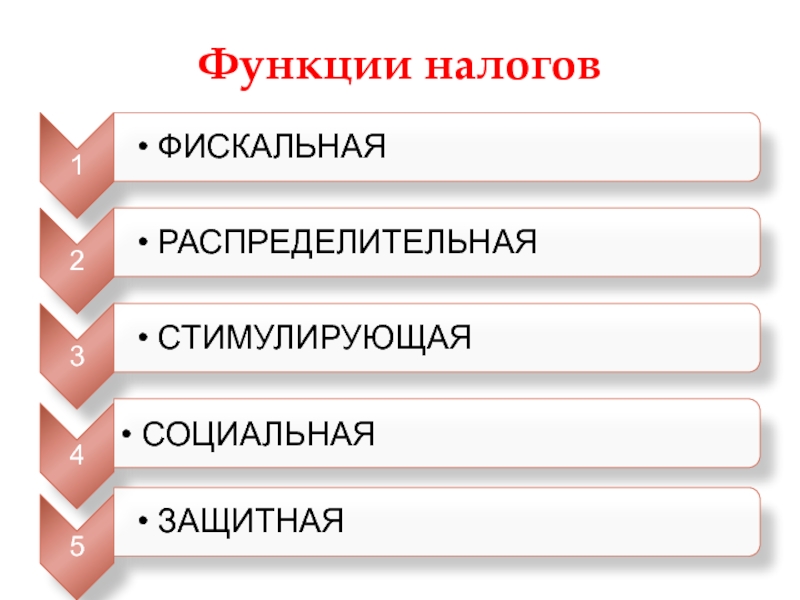

Функции налогов: Фискальная; Регулирующая; Стимулирующая; Распределительная; Контрольная.

Фискальная функция проявляется в обеспечении государства финансовыми ресурсами, необходимы-ми для осуществления его деятельности. Это основная функция, характерная для всех государств на различных этапах развития. Посредством её образуется центральный денежный фонд государст-ва. С развитием рыночных отношений значение фискальной функции возрас-тает.

Регулирующая функция Государственное регулирование осуществляется в двух основных направлениях: регулирование рыночных, товарно-денежных отношений. регулирование развития народного хо-зяйства, общественного производства в условиях, когда основным объективным экономическим законом, действующем в обществе, является закон стоимости.

Стимулирующая функция С помощью налогов, льгот и санкций государство стимулирует технический процесс и социально-экономическую деятельность приоритетных для государства направлений, увеличивает число рабочих мест.

Распределительная (пере- распределительная) функция Посредством налогов в бюджете концент-рируются средства, направляемые затем на решение народно-хозяйственных проб-лем, как производственных, так и социаль-ных, финансирование крупных межотрас-левых, комплексных целевых программ – научно-технических, экономических и др. Перераспределительная функция налоговой системы носит ярко выраженный социальный характер.

Контрольная функция способствует количественному и качест-венному отражению хода распредели-тельного процесса, позволяет контроли-ровать полноту и своевременность налоговых поступлений в бюджет и в конечном счёте позволяет определить необходимость реформирования налоговой системы.

Налоговый механизм представляет собой совокупность организационно-правовых форм, методов и форм государственного управления налогообложением через систему различных надстроечных инструментов (налоговых ставок, налоговых льгот, способов обложения).

Внутреннюю структуру налогового механизма можно выразить схемой: Налоговый механизм Налоговое планирование и прогнозирование Управление налогообложением и налоговый контроль Налоговое регулирование

Налоговое планирование и прогнозирование это оценка хозяйственно-воспроизвод-ственных ситуаций за истекший период, оценка перспектив хозяйственного раз-вития и на основе этого выработка кон-цепции налогообложения, законодатель-ное закрепление процедуры налогообло-жения и утверждение бюджета по налогам. Налоговое прогнозирование – определе-ние экономически обоснованного разме-ра поступлений налогов, подлежащих уплате конкретным налогоплательщиком.

Налоговое регулирование обеспечивает экономическое воздей-ствие на инвестиционные процессы, обновление технологий в отраслях, балансирование бюджета, саморегули-рование внутри отчислений. Система налогового регулирования представляет собой комплекс меропри-ятий по обеспечению текущего процесса маневрирования финансовыми ресурса-ми в рамках налоговой системы.

Управление налогообложением и налоговый контроль осуществляются аппаратом специалистов с помощью особых приёмов и методов, в том числе налоговых стимулов, имеющих две стороны – льготы и санкции. Налоговый контроль осуществляется за правильностью отчисления, своевремен-ностью и полнотой поступления налогов и платежей в бюджет и внебюджетные фон-ды от юридических и физических лиц. Контроль налоговых органов начинается с постановки налогоплательщиков на учёт в налоговых органах.

Основные элементы налога объект; субъект; источник налога; ставка налога; налоговая льгота; срок уплаты; налоговый оклад и др.

объект налога – имущество или доход, подлежащие обложению, измеримые количественно, которые служат базой для исчисления налога; субъект – налогоплательщик, т.е. физиче-ское или юридическое лицо, которое обя-зано в соответствие с законодательством уплатить налог; источник налога – доход, из которого вы-плачивается налог; ставка налога – важный элемент налога, который определяет величину налога на единицу обложения (денежная единица дохода, единица земельной площади, единица измерения товара и т.д.);

налоговая льгота – полное или частичное освобождение плательщика от налога; срок уплаты – срок, в который должен быть уплачен налог и который оговарива-ется в законодательстве, а за его наруше-ние, независимо от вины налогоплатель-щика, взимается пеня в зависимости от просроченного срока; налоговый оклад представляет собой сумму налога, уплачиваемую налогопла-тельщиком с одного объекта обложения.

Классификация налогов и сборов По объекту налогообложения существующие налоговые платежи и сборы можно разделить на виды: налоги с доходов (выручки, прибыли, заработной платы); налоги с имущества (предприятий и граждан); налоги с определенных видов операций, сделок и деятельности (налог на опера-ции с ценными бумагами, лицензионные сборы).

По механизму формирования налоги подразделяются на прямые и косвенные. Прямые налоги – это налоги на доходы и имущество: налог на доходы физических лиц (НДФЛ) и налог на прибыль организа-ций; на социальное страхование и фонд заработной платы и рабочую силу (так называемые социальные налоги,взносы); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость и др. Они взимаются с конкретного физиче-ского и юридического лица.

Косвенные налоги – налоги на товары и услуги: налог на добавленную стоимость (НДС); акцизы (налоги, прямо включаемые в цену товара или услугу); на сделки с недвижимостью и ценными бумагами и др. Они частично или полностью переносятся на цену товара или услуги.

Налоговая система это совокупность налогов, пошлин и сбо-ров, установленных государством и взи-маемых с целью создания центрального общегосударственного фонда финансо-вых ресурсов, а также совокупность прин-ципов, способов, форм и методов их взимания.

Элементы налоговой системы: совокупность налогов и сборов; налоговое законодательство; формы осуществления налогового контроля; принципы построения налоговой системы.

Виды налогов Федеральные налоги и сборы, порядок их зачисления в бюджет или внебюджет-ный фонд, размеры их ставок, объекты налогообложения, плательщики налогов, налоговые льготы устанавливаются законодательными актами Российской Федерации в соответствии с действую-щим Налоговым кодексом и взимаются на всей ее территории. К ним относят: налог на прибыль организаций, НДС, НДФЛ, страховые взносы и др.

Региональные налоги устанавливаются законодательными актами субъектов РФ в соответствии с НК РФ и действуют на территории соответствующих субъектов РФ. К ним относят: налог на имущество организаций, транспортный налог, единый налог на вменённый доход, налог на игорный бизнес. Виды налогов

Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответ-ствии с Налоговым кодексом и норма-тивными правовыми актами представи-тельных органов муниципальных обра-зований о налогах. К ним относят: земельный налог, налог на имущество физических лиц. Виды налогов

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Рожкова Наталья ВикторовнаНаписать 18644 09.12.2015

Номер материала: ДВ-243320

- Другое

- Презентации

-

09.12.2015 9550

-

09.12.2015 2735

-

09.12.2015 340

-

09.12.2015 806

-

09.12.2015 730

-

09.12.2015 426

-

09.12.2015 804

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Презентация на тему Налоги и налогообложение в РФ из раздела Разное. Доклад-презентацию можно скачать по ссылке внизу страницы. Эта презентация для класса содержит 41 слайдов. Для просмотра воспользуйтесь удобным проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций TheSlide.ru в закладки!

Слайды и текст этой презентации

Налоги и налогообложение в РФ

Налоги и государство неразделимы. Ни одно государство за все существование человечества не могло обойтись без налогов.

«Налог — материнская грудь, кормящая правительство. Налог — это пятый бог рядом с собственностью, семьей, порядком и религией». (К. Маркс)

Сущность налога, сбора и налоговой системы

Отличительные признаки налогов и сборов

Структура налоговой системы Российской Федерации

Налоговая система РФ

НДС

акцизы

НДФЛ

страховые взносы

НПО

НДПИ

водный налог

госпошлина

налог на имущество ЮЛ;

транспортный налог

земельный налог;

налог на имущество физических лиц

торговый сбор

единый с/х налог;

упрощенная система налогообло-жения;

ЕНВД

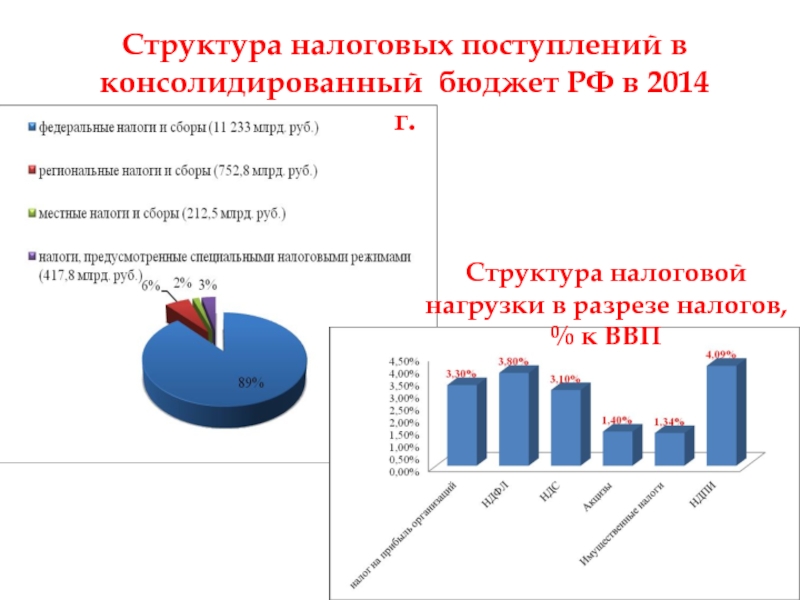

Структура налоговых поступлений в консолидированный бюджет РФ в 2014 г.

Структура налоговой нагрузки в разрезе налогов, % к ВВП

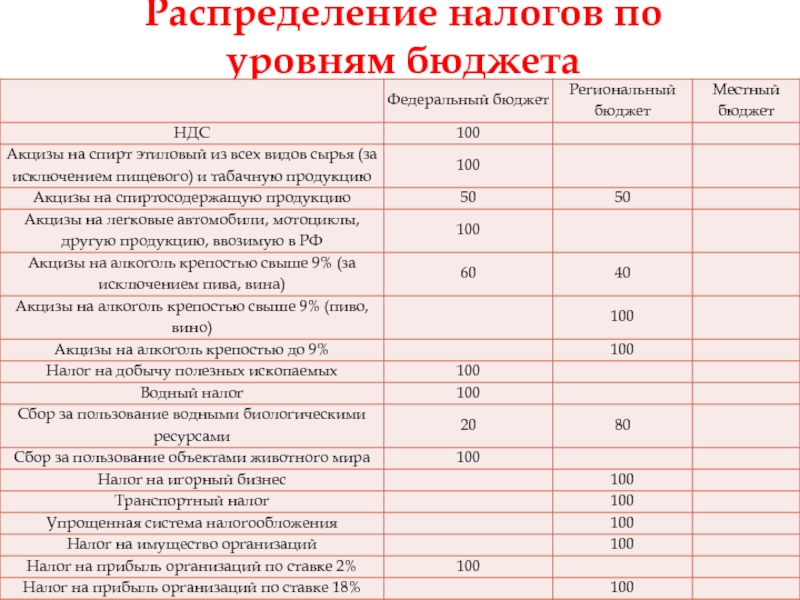

Распределение налогов по уровням бюджета

Структура доходов федерального бюджета в 2014 г.

Структура доходов консолидированных бюджетов субъектов РФ в 2014 г.

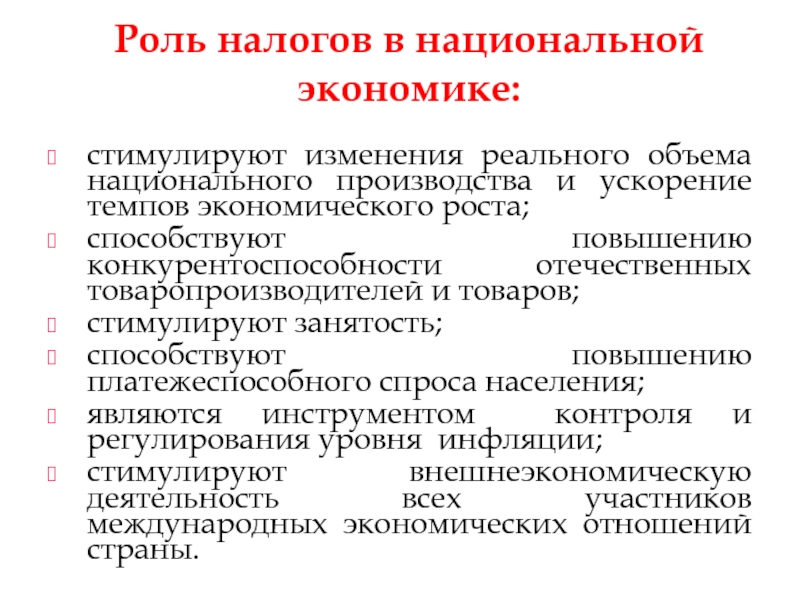

Роль налогов в национальной экономике:

стимулируют изменения реального объема национального производства и ускорение темпов экономического роста;

способствуют повышению конкурентоспособности отечественных товаропроизводителей и товаров;

стимулируют занятость;

способствуют повышению платежеспособного спроса населения;

являются инструментом контроля и регулирования уровня инфляции;

стимулируют внешнеэкономическую деятельность всех участников международных экономических отношений страны.

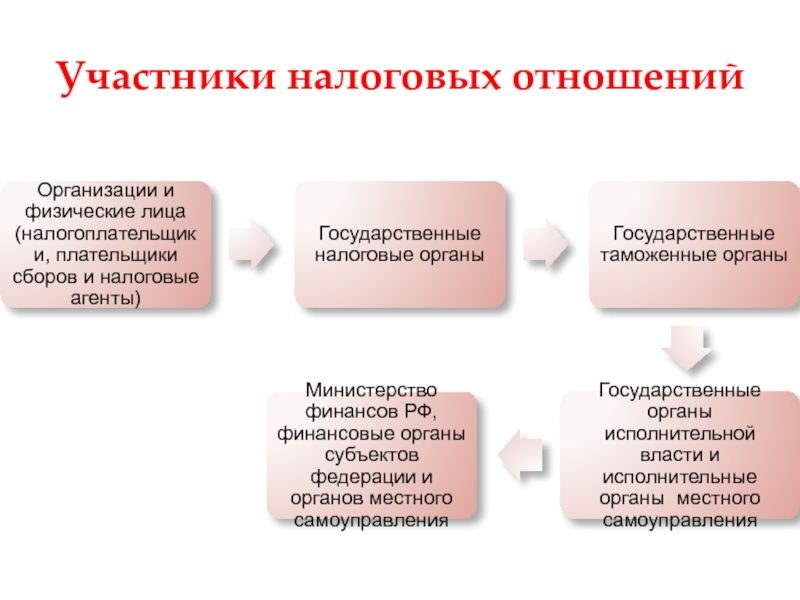

Участники налоговых отношений

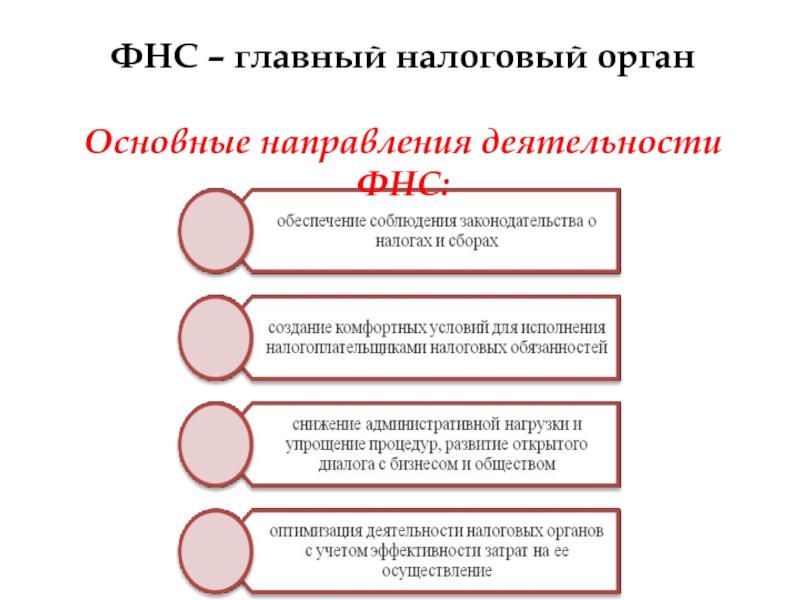

ФНС – главный налоговый орган

Основные направления деятельности ФНС:

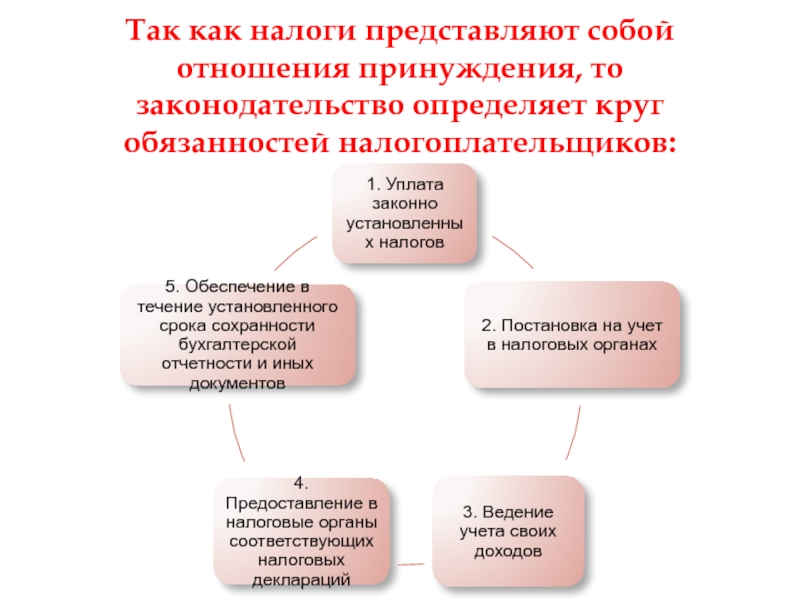

Так как налоги представляют собой отношения принуждения, то законодательство определяет круг обязанностей налогоплательщиков:

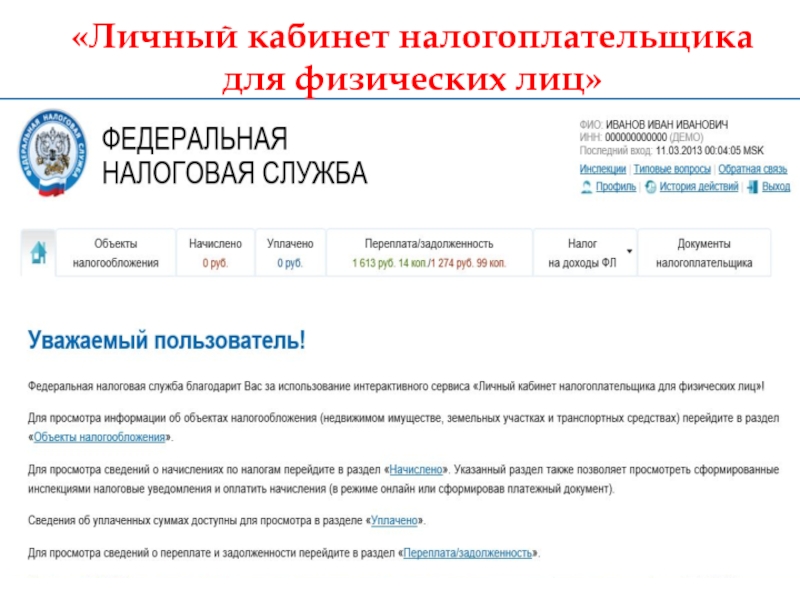

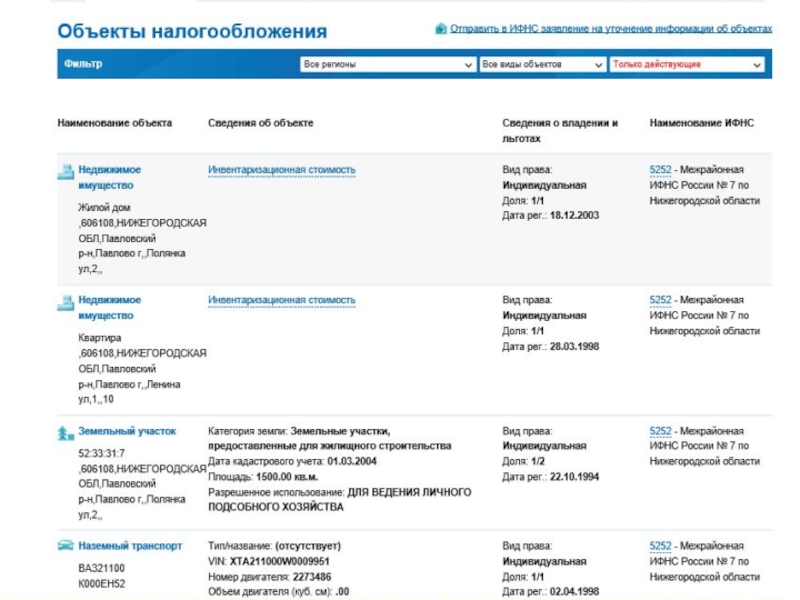

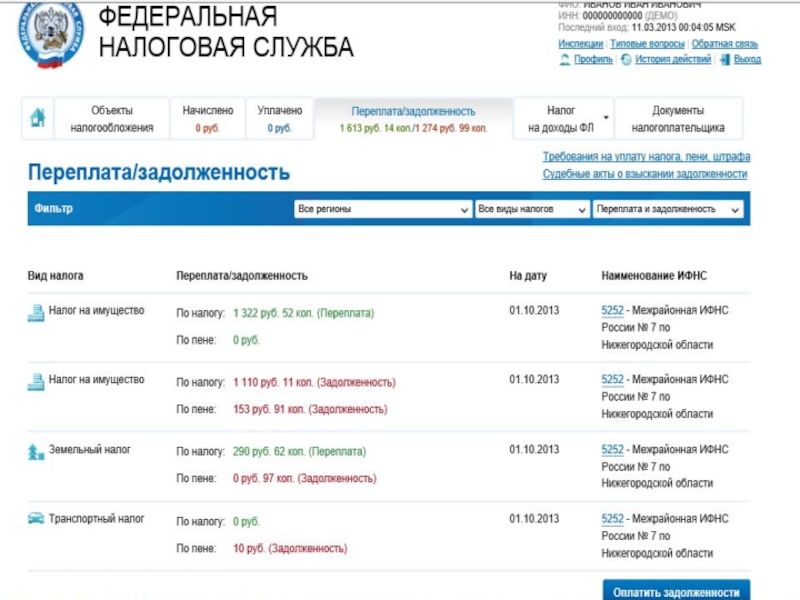

«Личный кабинет налогоплательщика для физических лиц»

Типы налоговой нагрузки

Фактическая налоговая нагрузка

Номинальная налоговая нагрузка

доля реально выплаченных обязательных платежей в пользу государства в ВВП страны

доля обязательных платежей в ВВП, которую налогоплательщики должны выплатить в случае полного выполнения ими налогового законодательства.

Фактическая налоговая нагрузка

Номинальная налоговая нагрузка

Степень уклонения от налога

Точка, в которой фактическая налоговая нагрузка максимальна – называется точкой Лаффера

Точка Лаффера для развитых стран = 30-40%, для развивающихся = 10-20%

Налоговая нагрузка в отдельных странах мира, % от ВВП

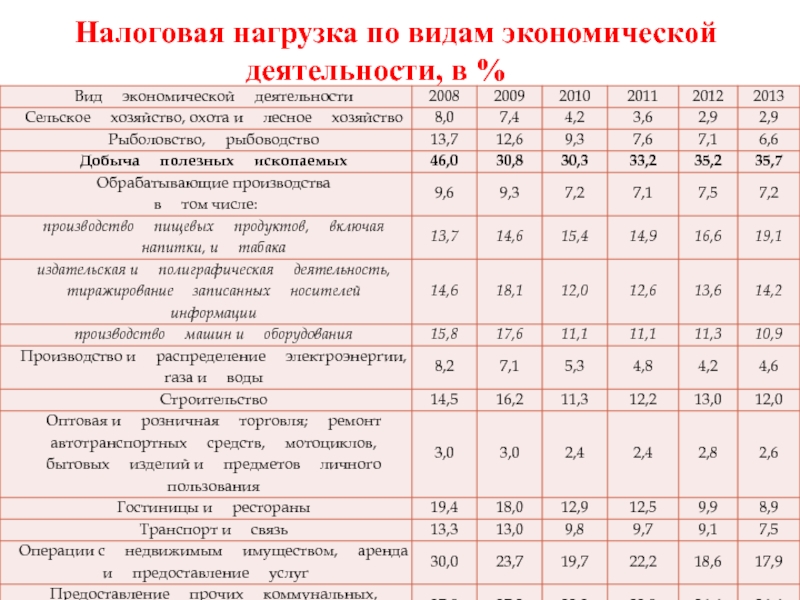

Налоговая нагрузка по видам экономической деятельности, в %

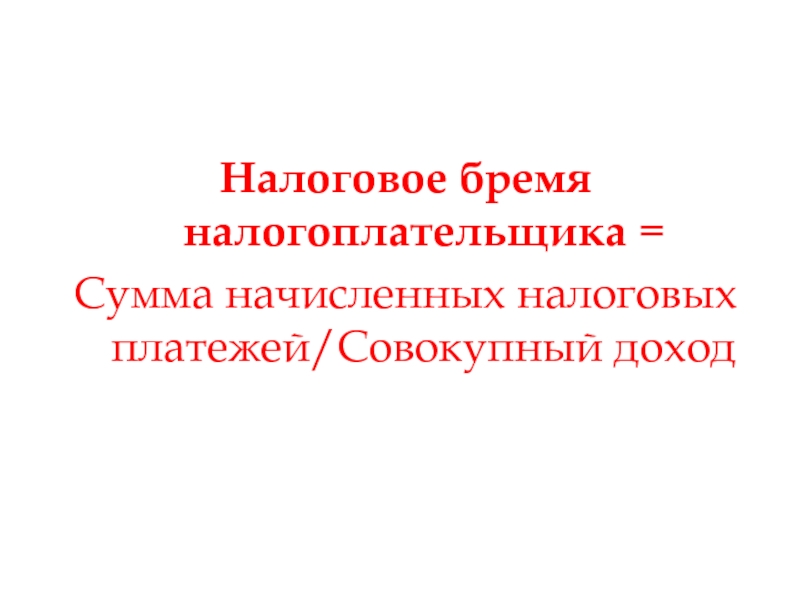

Налоговое бремя налогоплательщика =

Сумма начисленных налоговых платежей/Совокупный доход

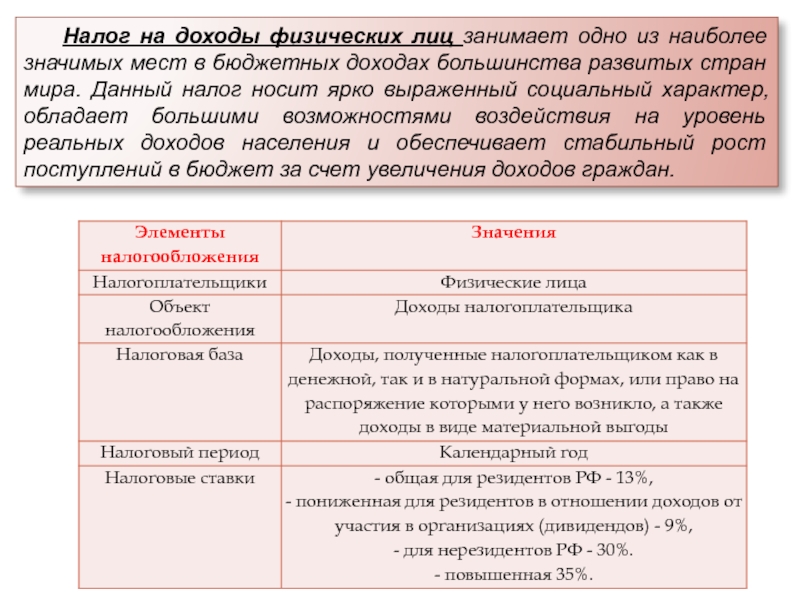

Налог на доходы физических лиц занимает одно из наиболее значимых мест в бюджетных доходах большинства развитых стран мира. Данный налог носит ярко выраженный социальный характер, обладает большими возможностями воздействия на уровень реальных доходов населения и обеспечивает стабильный рост поступлений в бюджет за счет увеличения доходов граждан.

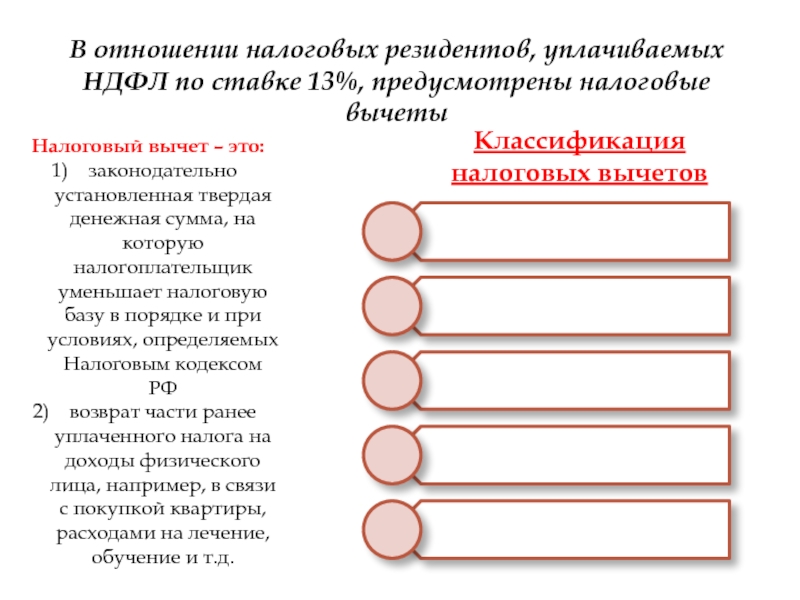

В отношении налоговых резидентов, уплачиваемых НДФЛ по ставке 13%, предусмотрены налоговые вычеты

Налоговый вычет – это:

законодательно установленная твердая денежная сумма, на которую налогоплательщик уменьшает налоговую базу в порядке и при условиях, определяемых Налоговым кодексом РФ

возврат части ранее уплаченного налога на доходы физического лица, например, в связи с покупкой квартиры, расходами на лечение, обучение и т.д.

Классификация налоговых вычетов

Структура налоговых вычетов, предоставленных налоговыми органами по г. Москве в 2014 г.

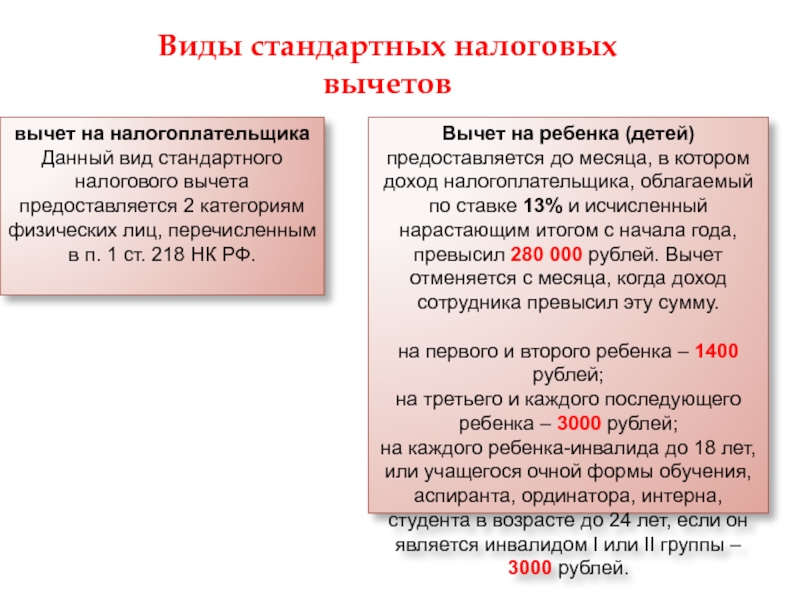

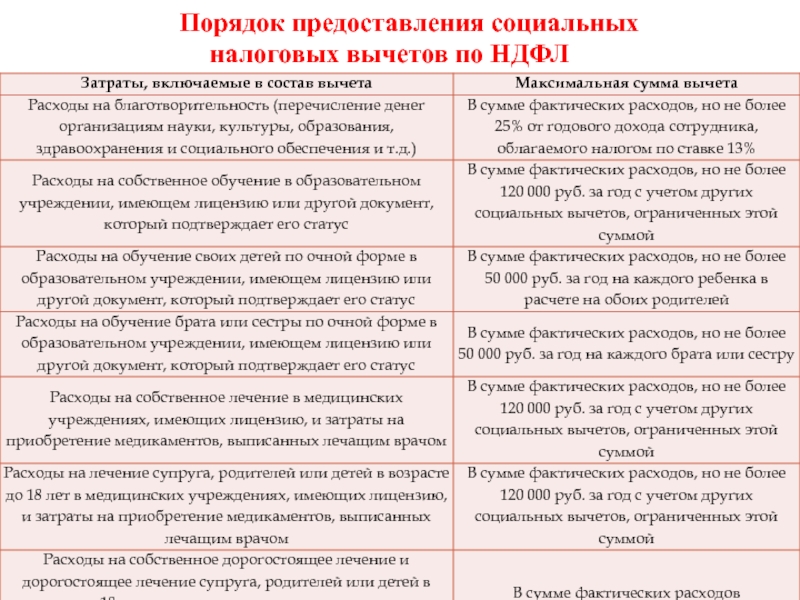

вычет на налогоплательщика Данный вид стандартного налогового вычета предоставляется 2 категориям физических лиц, перечисленным в п. 1 ст. 218 НК РФ.

Вычет на ребенка (детей) предоставляется до месяца, в котором доход налогоплательщика, облагаемый по ставке 13% и исчисленный нарастающим итогом с начала года, превысил 280 000 рублей. Вычет отменяется с месяца, когда доход сотрудника превысил эту сумму.

на первого и второго ребенка – 1400 рублей;

на третьего и каждого последующего ребенка – 3000 рублей;

на каждого ребенка-инвалида до 18 лет, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы – 3000 рублей.

Виды стандартных налоговых вычетов

Структура социальных налоговых вычетов по состоянию на 01.01.2015

Порядок предоставления социальных налоговых вычетов по НДФЛ

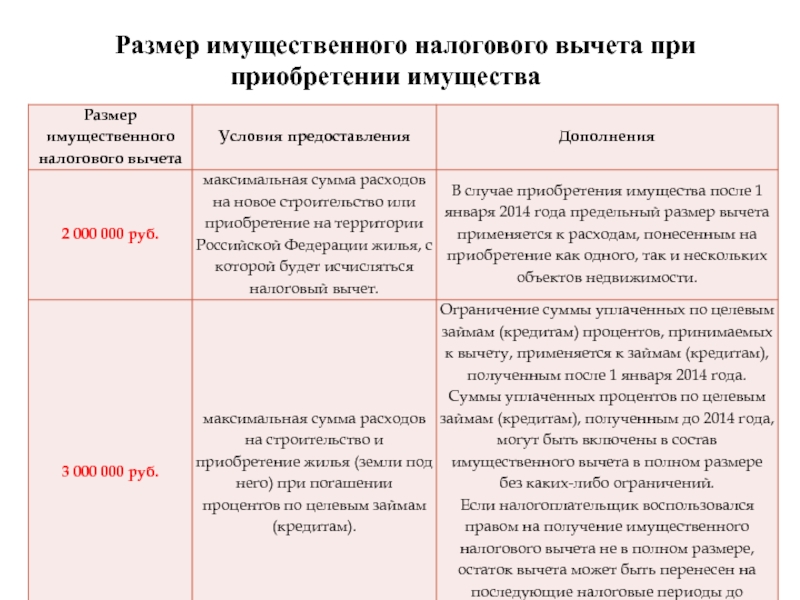

Размер имущественного налогового вычета при приобретении имущества

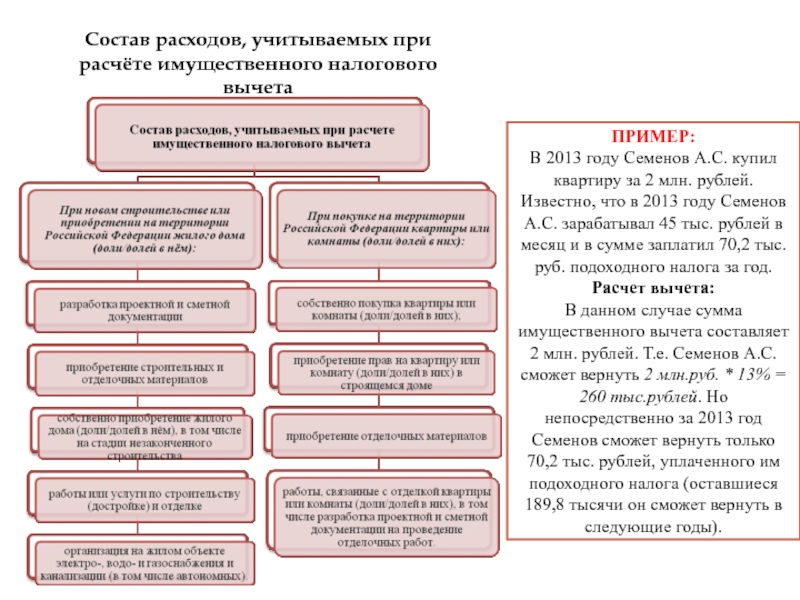

Состав расходов, учитываемых при расчёте имущественного налогового вычета

ПРИМЕР:

В 2013 году Семенов А.С. купил квартиру за 2 млн. рублей.

Известно, что в 2013 году Семенов А.С. зарабатывал 45 тыс. рублей в месяц и в сумме заплатил 70,2 тыс. руб. подоходного налога за год.

Расчет вычета: В данном случае сумма имущественного вычета составляет 2 млн. рублей. Т.е. Семенов А.С. сможет вернуть 2 млн.руб. * 13% = 260 тыс.рублей. Но непосредственно за 2013 год Семенов сможет вернуть только 70,2 тыс. рублей, уплаченного им подоходного налога (оставшиеся 189,8 тысячи он сможет вернуть в следующие годы).

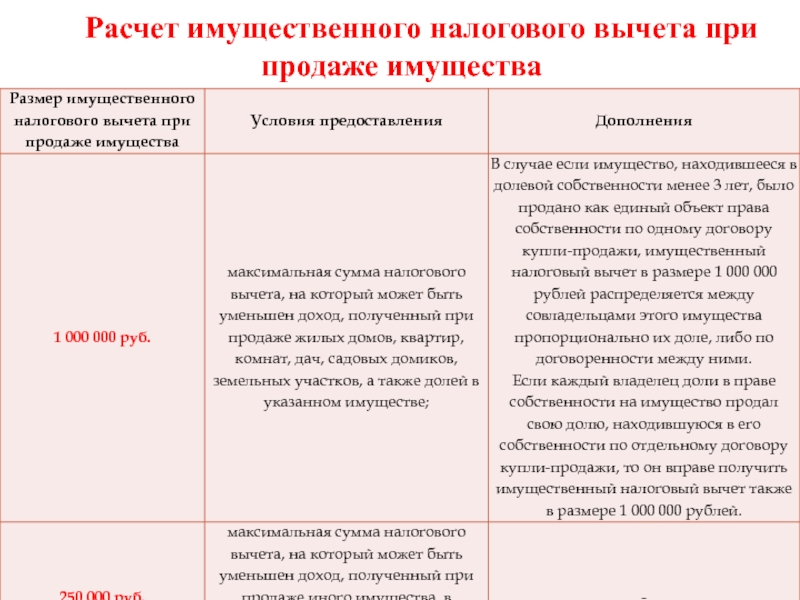

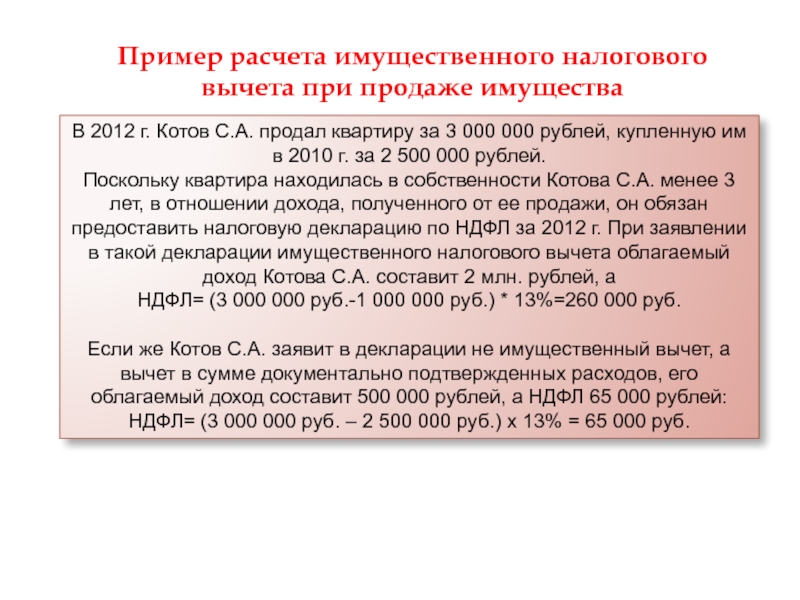

Расчет имущественного налогового вычета при продаже имущества

В 2012 г. Котов С.А. продал квартиру за 3 000 000 рублей, купленную им в 2010 г. за 2 500 000 рублей.

Поскольку квартира находилась в собственности Котова С.А. менее 3 лет, в отношении дохода, полученного от ее продажи, он обязан предоставить налоговую декларацию по НДФЛ за 2012 г. При заявлении в такой декларации имущественного налогового вычета облагаемый доход Котова С.А. составит 2 млн. рублей, а

НДФЛ= (3 000 000 руб.-1 000 000 руб.) * 13%=260 000 руб.

Если же Котов С.А. заявит в декларации не имущественный вычет, а вычет в сумме документально подтвержденных расходов, его облагаемый доход составит 500 000 рублей, а НДФЛ 65 000 рублей: НДФЛ= (3 000 000 руб. – 2 500 000 руб.) х 13% = 65 000 руб.

Пример расчета имущественного налогового вычета при продаже имущества

Динамика количества налогоплательщиков, которым предоставлены имущественные налоговые вычеты

Размер заявленных налоговых вычетов в 2013 г. по г. Москве, тыс. руб.

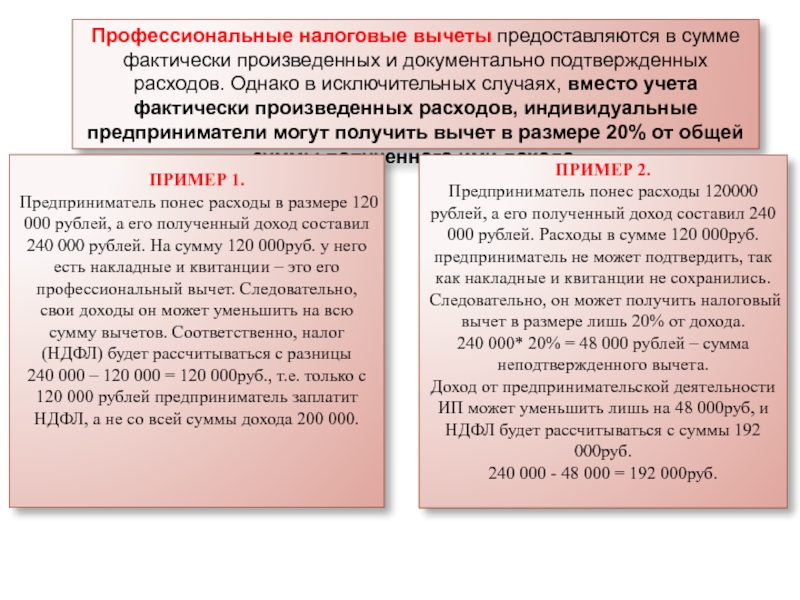

Профессиональные налоговые вычеты предоставляются в сумме фактически произведенных и документально подтвержденных расходов. Однако в исключительных случаях, вместо учета фактически произведенных расходов, индивидуальные предприниматели могут получить вычет в размере 20% от общей суммы полученного ими дохода.

ПРИМЕР 1.

Предприниматель понес расходы в размере 120 000 рублей, а его полученный доход составил 240 000 рублей. На сумму 120 000руб. у него есть накладные и квитанции – это его профессиональный вычет. Следовательно, свои доходы он может уменьшить на всю сумму вычетов. Соответственно, налог (НДФЛ) будет рассчитываться с разницы

240 000 – 120 000 = 120 000руб., т.е. только с 120 000 рублей предприниматель заплатит НДФЛ, а не со всей суммы дохода 200 000.

ПРИМЕР 2.

Предприниматель понес расходы 120000 рублей, а его полученный доход составил 240 000 рублей. Расходы в сумме 120 000руб. предприниматель не может подтвердить, так как накладные и квитанции не сохранились. Следовательно, он может получить налоговый вычет в размере лишь 20% от дохода.

240 000* 20% = 48 000 рублей – сумма неподтвержденного вычета.

Доход от предпринимательской деятельности ИП может уменьшить лишь на 48 000руб, и НДФЛ будет рассчитываться с суммы 192 000руб.

240 000 - 48 000 = 192 000руб.

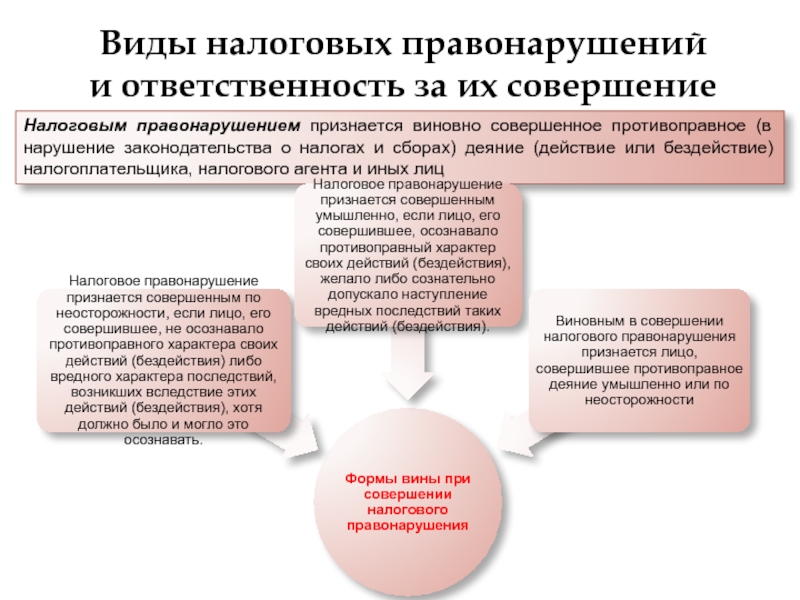

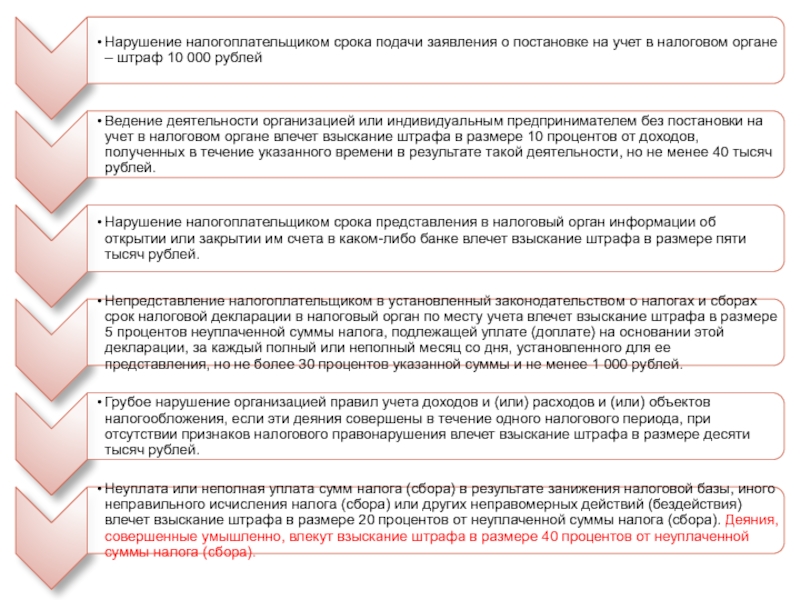

Виды налоговых правонарушений и ответственность за их совершение

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц

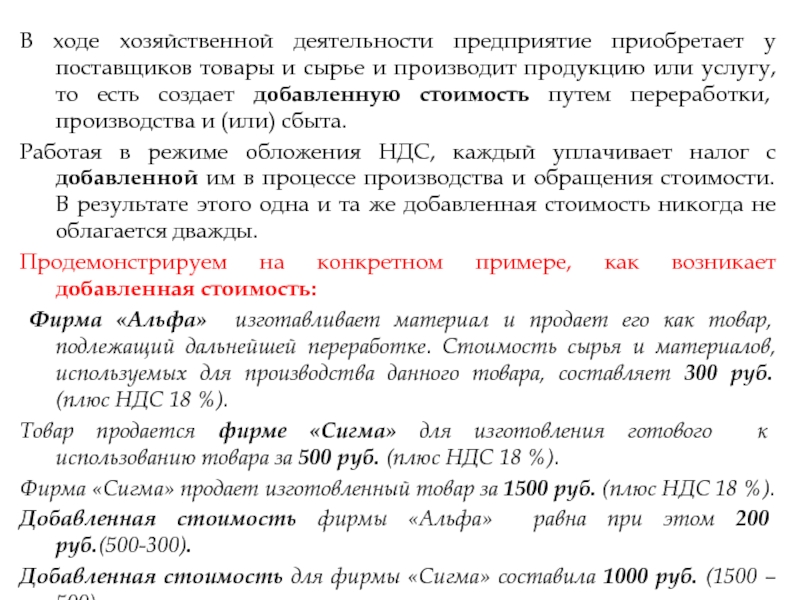

В ходе хозяйственной деятельности предприятие приобретает у поставщиков товары и сырье и производит продукцию или услугу, то есть создает добавленную стоимость путем переработки, производства и (или) сбыта.

Работая в режиме обложения НДС, каждый уплачивает налог с добавленной им в процессе производства и обращения стоимости. В результате этого одна и та же добавленная стоимость никогда не облагается дважды.

Продемонстрируем на конкретном примере, как возникает добавленная стоимость:

Фирма «Альфа» изготавливает материал и продает его как товар, подлежащий дальнейшей переработке. Стоимость сырья и материалов, используемых для производства данного товара, составляет 300 руб. (плюс НДС 18 %).

Товар продается фирме «Сигма» для изготовления готового к использованию товара за 500 руб. (плюс НДС 18 %).

Фирма «Сигма» продает изготовленный товар за 1500 руб. (плюс НДС 18 %).

Добавленная стоимость фирмы «Альфа» равна при этом 200 руб.(500-300).

Добавленная стоимость для фирмы «Сигма» составила 1000 руб. (1500 – 500).

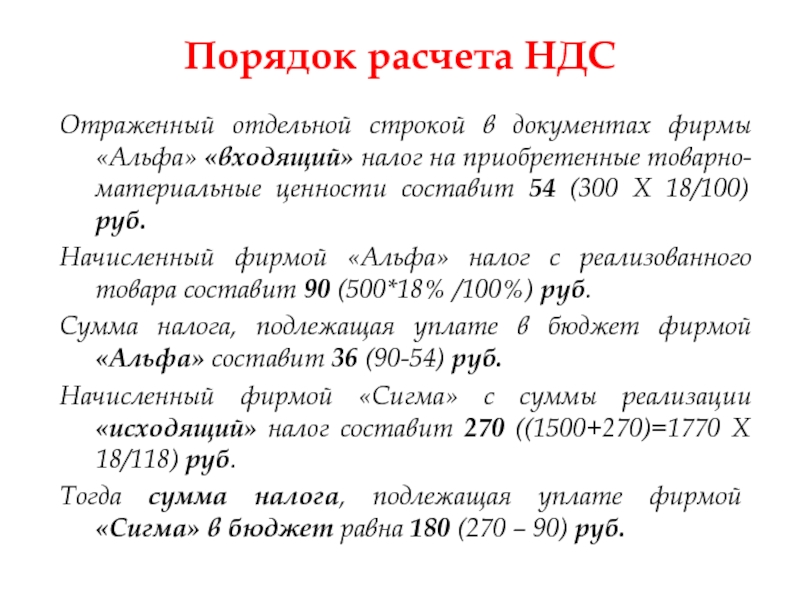

Порядок расчета НДС

Отраженный отдельной строкой в документах фирмы «Альфа» «входящий» налог на приобретенные товарно-материальные ценности составит 54 (300 Х 18/100) руб.

Начисленный фирмой «Альфа» налог с реализованного товара составит 90 (500*18% /100%) руб.

Сумма налога, подлежащая уплате в бюджет фирмой «Альфа» составит 36 (90-54) руб.

Начисленный фирмой «Сигма» с суммы реализации «исходящий» налог составит 270 ((1500+270)=1770 Х 18/118) руб.

Тогда сумма налога, подлежащая уплате фирмой «Сигма» в бюджет равна 180 (270 – 90) руб.

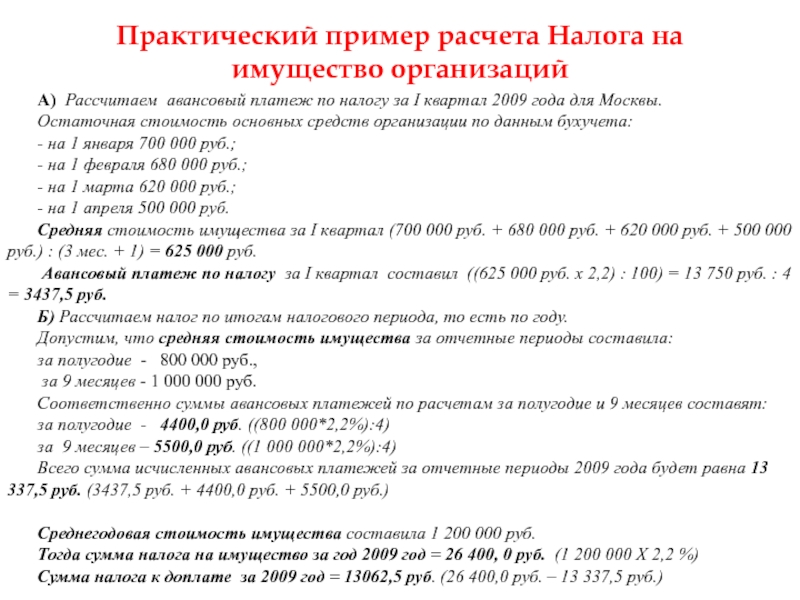

Практический пример расчета Налога на имущество организаций

А) Рассчитаем авансовый платеж по налогу за I квартал 2009 года для Москвы.

Остаточная стоимость основных средств организации по данным бухучета:

- на 1 января 700 000 руб.;

- на 1 февраля 680 000 руб.;

- на 1 марта 620 000 руб.;

- на 1 апреля 500 000 руб.

Средняя стоимость имущества за I квартал (700 000 руб. + 680 000 руб. + 620 000 руб. + 500 000 руб.) : (3 мес. + 1) = 625 000 руб.

Авансовый платеж по налогу за I квартал составил ((625 000 руб. х 2,2) : 100) = 13 750 руб. : 4 = 3437,5 руб.

Б) Рассчитаем налог по итогам налогового периода, то есть по году.

Допустим, что средняя стоимость имущества за отчетные периоды составила:

за полугодие - 800 000 руб.,

за 9 месяцев - 1 000 000 руб.

Соответственно суммы авансовых платежей по расчетам за полугодие и 9 месяцев составят:

за полугодие - 4400,0 руб. ((800 000*2,2%):4)

за 9 месяцев – 5500,0 руб. ((1 000 000*2,2%):4)

Всего сумма исчисленных авансовых платежей за отчетные периоды 2009 года будет равна 13 337,5 руб. (3437,5 руб. + 4400,0 руб. + 5500,0 руб.)

Среднегодовая стоимость имущества составила 1 200 000 руб.

Тогда сумма налога на имущество за год 2009 год = 26 400, 0 руб. (1 200 000 X 2,2 %)

Сумма налога к доплате за 2009 год = 13062,5 руб. (26 400,0 руб. – 13 337,5 руб.)

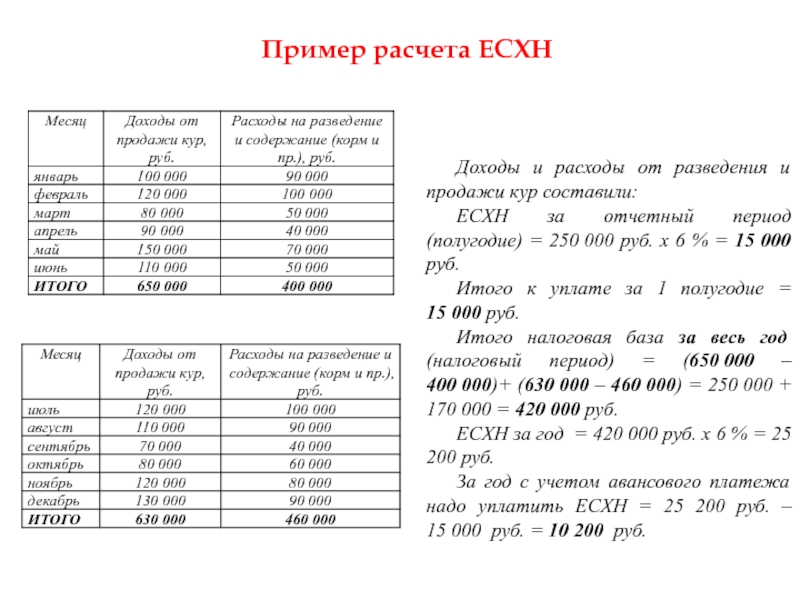

Пример расчета ЕСХН

Доходы и расходы от разведения и продажи кур составили:

ЕСХН за отчетный период (полугодие) = 250 000 руб. х 6 % = 15 000 руб.

Итого к уплате за 1 полугодие = 15 000 руб.

Итого налоговая база за весь год (налоговый период) = (650 000 – 400 000)+ (630 000 – 460 000) = 250 000 + 170 000 = 420 000 руб.

ЕСХН за год = 420 000 руб. х 6 % = 25 200 руб.

За год с учетом авансового платежа надо уплатить ЕСХН = 25 200 руб. – 15 000 руб. = 10 200 руб.

Читайте также:

- Уведомление о постановке на учет в налоговом органе обособленного подразделения

- Эффективность налогового контроля характеризуется

- Карательные меры принуждения возлагают на нарушителей налогового законодательства

- Правовое регулирование налогообложения банковской деятельности рк

- Вэд бухгалтерский и налоговый учет в подробностях 2020 для чайников