Налоги в норвегии и в россии

Опубликовано: 02.05.2024

Колыбель воинственных викингов – Норвегия, всегда привлекала россиян. Многие соотечественники выбирают для проживания именно эту страну с высоким уровнем жизни, развитой экономикой и надёжной правовой системой. Это северное королевство манит прекрасной возможностью получить высокооплачиваемую работу и даже начать вести бизнес. Но за обеспечение безоблачного существования норвежцы вынуждены платить. Какие же виды налогов существуют в Норвегии?

Налоговая система Норвегии отличается абсолютной прозрачностью. Это позволяет без затруднений узнать, сколько налогов государству отчисляет коллега или сосед. Налоговую отчётность в норвежской семье читают как свежую газету за утренним кофе. Такой документ особенно интересно изучать, если учесть, что в Норвегии нет фиксированной ставки налоговых вычетов, они начисляются в индивидуальном порядке. Налоговые отчисления дают право гражданам королевства пользоваться бесплатными услугами образования и здравоохранения, ездить по хорошим дорогам, получать высокие социальные выплаты и пенсии. В Норвегии некоторые услуги остаются бесплатными, в то время как в Европе они относительно дороги. Мигранты, в том числе трудовые, собирающиеся пребывать на территории государства свыше шести месяцев, автоматически становятся налоговыми резидентами.

В Норвегии существует пять видов налогов:

- социальный – 7,8%;

- подоходный – 27%

- на недвижимость – 2,5%;

- личный (зависит от дохода);

- на богатство (акции, облигации, банковские депозиты) – 28%.

Физические лица

Каждый работник, получающий официальную заработную плату, обязан иметь карту с табельным номером, которая обновляется каждый год. В ней прописывается вся личная информация о сотруднике, а также изменения в социальной сфере, произошедшие с ним за год: повышение или понижение в должности, наличие детей, возраст и выслуга, семейное положение, место жительства, наличие недвижимости (в том числе за границей). Исходя из обработанных данных, выводится сумма налога, который будет удержан с зарплаты сотрудника.

Группы налогоплательщиков

I группа

одинокие граждане

II группа

граждане, имеющие 1 и более лиц на попечении

Юридические лица

Юридические лица, осуществляющие какую-либо деятельность в пределах страны, которая приносит доход, регистрируются в Центральном Реестре, а также в налоговых органах по месту пребывания. Корпоративный налог составляет 28%. Торговые сети отчисляют налог на добавленную стоимость – 23%. Для предприятий, находящихся на северной территории страны, предусмотрены социальные программы, позволяющие платить минимальную ставку налоговых сборов – от 0% до 14%.

В Норвегии существуют льготы для некоторых категорий граждан, для которых налоговые выплаты сведены к минимуму или отменены совсем. Налоговыми льготами пользуются:

- люди пенсионного возраста;

- иностранные резиденты;

- жители северных территорий страны;

- родители-одиночки;

- родители, воспитывающие детей до 12 лет;

- моряки;

- плательщики кредитов;

- молодёжь до 22 лет;

- гражданин, чья супруга/супруг получает маленький доход;

- вредность производства.

Возьмём среднемесячную зарплату по стране на 2018 год. Она составит около 44000 NOK, что равняется 317680 рублей (1 NOK=7,22 руб.). Вычтем из годовой суммы необлагаемый минимум – 36000 NOK (6,8%). Далее вычитаем национальный (13,8%), муниципальный (27%) и социальный (7,8%) налоги. В результате получаем сумму налогов в 55,4%. После вычета всех налогов, остаётся сумма чуть больше 160000 руб. Из этого следует, что больше половины месячной суммы норвежцам приходится отдавать государству.

Налоги Норвегии

Чтобы решится переехать в Норвегию на постоянное место жительства или по работе, придётся смириться с тем, что половиной заработанных денег придётся поделиться с государством. Но может это и не плохо, ведь страна обеспечивает своих граждан всем необходимым для комфортной и стабильной жизни – льготное образование и медицина, социальные выплаты и студенческие гранты, достойные пенсии и зарплаты. Кроме того в северном королевстве организован фонд будущих поколений, в который ежегодно откладывается 20 млрд.USD, поэтому проблем с бюджетом здесь нет совсем, как, впрочем, и коррупции.

Система налогообложения Норвегии считается классической и традиционной, что позволяет оценивать это как положительную характеристику. Начисление выплат осуществляется по стандартной схеме, прозрачной для норвежцев и нерезидентов страны.

Несмотря на то, что государство не входит в состав Евросоюза, оно является членом Европейского Экономического Сообщества, поэтому экономические и налоговые отношения ЕС происходят на равных условиях. Налоги здесь разделяются на первоочередные и второстепенные, и устанавливаются федеральной или региональной властью.

Налоговая система

Налоги в Норвегии обязаны платить лица, находящиеся на территории страны более полугода. Все доходы, получаемые гражданами, являющимися резидентами относятся к облагаемым. Это касается даже тех случаев, когда они были получены за её пределами. В отношении лиц, не имеющих гражданство Норвегии, применяется несколько иное начисление, обязывающее к выплате только в том случае, если прибыль была достигнута непосредственно здесь, то есть в Норвегии.

Полная налоговая независимость в 2021 году определяется в отношении лиц, которые являются резидентами страны, имеющей с Норвегией соглашение. При этом они должны находиться здесь не более 183 дней за 1 налоговый год. Данное положение учитывается в случае, если иностранец является нанятым юридическим лицом, являющимся налоговым резидентом государства, с которым было заключено вышеупомянутое соглашение.

Данный факт используется с целью не допустить в отношении граждан двойного налогообложения.

Контроль за системой налогообложения возлагается на 2 учреждения:

- Налоговая администрация, выступающая в роли гаранта установления и сбора платежей.

- Таможенные и акцизные органы власти, занимающиеся сборами за счёт таможенной и акцизной продукции. Она же отвечает за ввоз и вывоз товаров в надлежащем законодательством исполнении.

Налоговая система разделяет плательщиков на 2 категории: лица, официально признанные одинокими и те, кто имеет на содержании одного и более иждивенцев.

Виды и размер налогов в других государствах

Для физических лиц

Подоходный налог в Норвегии является основным для данной категории плательщиков. Уплачивать его обязаны все физические лица, вне зависимости от рода их деятельности. Так, трудоспособное население, занятое работой с официальным трудоустройством в стране, вносит платёж эквивалентный размеру получаемого заработка. Граждане, занимающиеся творческой деятельностью или имеющие частную практику, от взносов не освобождаются.

Данный налог можно назвать прогрессивным, так как его величина склонна к изменению в зависимости от величины дохода. Например, при размере годового дохода меньше минимума, равного 164 100 крон, в отношении плательщика применяется нулевая ставка, освобождающая от уплаты.

Если заработок превысил указанную величину, применяется постоянно увеличивающийся расчёт, в зависимости от конечной суммы. На текущий момент используется четырёхступенчатая шкала налога на доходы населения.

В качестве дополнительных, но обязательных к уплате, можно привести обязанность норвежцев вносить социальные сборы в размере 8,2% зарплаты. В случае если уровень годового дохода гражданина не достигает 55 000 крон, он освобождается от платежей.

Количество налогов для физических лиц в различных государствах

Выделяется 4 группы налогов, применимых в отношении физических лиц:

- Социальный – размер варьируется в диапазоне от 7,9 до 8,7% от максимально полученной суммы. Предназначается для покрытия затрат, понесённых федеральным бюджетом на обеспечение социальной защиты населения и всей страны в целом.

- Подоходный – состоит из 3 частей, распределяющихся между коммунами, региональной и федеральной властью. Фиксированная ставка исчисляется индивидуально для каждого гражданина и может быть снижена путём применения льгот.

- Обложение сверхдоходов – составляет 9% и применимо к большим заработкам. В основном налог на богатство используется в отношении депозитов в банковских учреждениях, в том числе и за пределами страны, акций и ценных бумаг. Снижение ставки происходит после того, как сумма, попадающая под действие нормативов, будет уменьшена.

- Имущественный – величина его в среднем не более 0,85%. Применяется, если рыночная стоимость исчисляемого имущества более 1,2 млн крон.

Величина подоходного налога для физических лиц на начало 2021 года составляет 24%. В сравнении с размером, применявшимся несколько лет назад, он был снижен на 3%.

Юридические лица

Юридическое налогообложение в Норвегии в первую очередь определяется платежом, начисляемым за добавленную стоимость. Его размер определяется в 24%, применяемых в отношении продажи товаров и услуг, а также экспорта продукции. Обязанность к платежам затрагивает все без исключения предприятия, доход, полученный из норвежского источника.

Ряд коммерческой деятельности может быть освобожден от налогообложения. В частности, это:

- финансовая деятельность;

- услуги страховых компаний;

- образовательная и медицинская деятельность;

- операции, связанные с экспортом некоторых видов продукции.

В единичных случаях размер налогооблагаемой ставки на прибыль может достигать 28% и складываться путём балансовых выплат, с уменьшением затрат, произведённых на производство и реализацию продукции собственного изготовления. А также используется вычет, состоящий из величины уплаченных налогов исходя из количества ранних платежей.

Система налогообложения страны определяет некоторые виды предпринимательства как особо уязвимые, в результате этого в их отношении применяется дополнительное субсидирование за счёт федеральных средств. На особом порядке здесь воспринимается сельское хозяйство и животноводство. Некоторые виды получают помощь, направленную на улучшение реализации товаров для экспортной деятельности.

Что касается корпоративного налога, здесь применяется 28%, формирующихся от балансовых доходов с уменьшением суммы равной затратам, понесённым на производство и реализацию товаров. Исключением можно назвать только развлекательные мероприятия, траты на которые не облагаются вычетам из налоговой базы. Во всех остальных случаях действуют следующие схемы амортизационных отчислений:

| Активы | Применяемая ставка амортизации, % |

| Офисное оборудование | 30 |

| Приобретённые материальные ценности (ТМЦ) | 30 |

| Транспортные средства грузоподъёмностью более 3,5т, автобусы | 25 |

| Транспортные средства грузоподъёмностью менее 3,5т, инструменты | 20 |

| Водный транспорт | 20 |

| Воздушный транспорт | 12 |

| Здания, сооружения, технически сложные конструкции | 5 |

| Офисные помещения | 2 |

Суммы амортизационных отчислений не должны быть выше установленных процентных ставок.

Налоговые льготы

Применение налоговых льгот в Норвегии направлено на предоставление обособленного права для некоторых групп менее защищённых категорий налогоплательщиков. Это прослеживается применением ряда следующих скидок:

- Применения иной налоговой ставки для расчёта.

- Полное или частичное освобождение от ряда платежей.

Льготные категории, выглядят следующими образом:

- иностранцы;

- живущие в северных частях страны в Nord-Troms и Finnmark;

- лица, проживающие с супругом (супругой), имеющим низкий заработок;

- родители одиночки;

- работники, имеющие на попечении детей, не достигших 12-летнего возраста;

- люди, имеющие непогашенные кредиты;

- моряки;

- физические лица, работающие вдалеке от семьи;

- работники, не достигшие 22 лет.

Кроме представленных категорий, наблюдается применение льгот в отношении отдельно взятых сфер деятельности. Так, декабрьский налог на прибыль применяется в эквиваленте, заниженном в 2 раза. Это делается для того, чтобы граждане смогли на сэкономленные деньги купить рождественские подарки.

Порядок исчисления и возврата с использованием декларации

Система налогообложения начинает отчётный год в 1 января и заканчивает его 31 декабря. В течение первого месяца работник получает от бухгалтерии работодателя отчёт по форме RF-1030, в котором указывается выплаченная заработная плата, удержанные и полученные суммы, и отчисленные налоги. Второй экземпляр такого документа отправляется в налоговые органы.

Основываясь на предоставленном отчёте по названой ранее справке, специалист выполняет расчёт суммы возврата подоходного налога. Образец с порядком получения и заполнения формы утверждается в ответном письме на адрес налогоплательщика до конца третьего месяца, то есть марта. В течение месяца, получатель заполняет присланный бланк и отправляет его обратно с письменным уведомлением, или привозит и лично передаёт налоговому специалисту, уполномоченному заниматься данным вопросом.

С самостоятельным внесением необходимой информации вопросов чаще всего не возникает, так как в бланке она частично заполнена. Граждане, имеющие личный код, получают стандартную схему предварительного расчёта, по которой выполняются последующие действия.

Сведения, оставленные без изменения, приводят к тому, что в отношении налогоплательщика будут применены ошибочные коэффициенты, которые могут стать причиной не начисления компенсаций, или наоборот, увеличением суммы задолженности. Поэтому заполнение годовой декларации о доходах является обязательным критерием жизнедеятельности норвежцев.

Самостоятельное заполнение

Порядок заполнения налоговой декларации можно разделить на 4 этапа:

- Проверка введённых сведений.

- Соотношение с подходящими налоговыми льготами и вычетами.

- Заполнения пустых строк документа.

- Добавление номера банковского счёта.

Заполненная декларация должна пересылаться по адресу, указанному в качестве обратной связи.

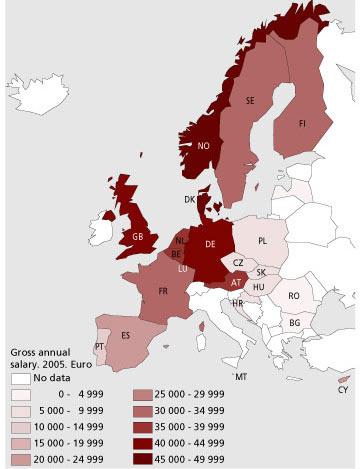

Статистические показатели некоторых стран Европы

Норвегия относится к странам-лидерам по размеру налогов. Это становится бесспорным ввиду того, что уровень заработной платы в государстве на порядок выше, чем в Евросоюзе. Аналогичная ситуация касается уровня жизни и социального обеспечения населения, в данной сфере тоже прослеживается отличительная черта.

О размере налогов в разных странах мира можете узнать из статьи на нашем сайте.

Возможно, этим объясняется стремление иностранных физических и юридических лиц попасть сюда. За счёт таких желающих в большей степени и формируется обновление рабочей силы.

Фискальная функция присуща всем налогам, без выполнения этой функции система налогообложения теряет всякий смысл. При формировании эффективной фискальной системы необходимо выполнение таких условий, как относительная простота расчетов и легкость сбора налогов, сохранение стабильности, система препятствий на путях уклонения от выплаты тех или иных налогов. Налоговые системы зарубежных развитых… Читать ещё >

- Выдержка

- Литература

- Похожие работы

- Помощь в написании

Налоговая система Норвегии в сравнении с РФ ( реферат , курсовая , диплом , контрольная )

Содержание

- Введение

- Глава 1. Положения налоговой системы Норвегии

- 1. 1. Законодательная база Норвегии

- 1. 2. Изменение налоговой системы Норвегии

- Глава 2. Сравнительная характеристика налоговых систем Норвегии и России

- 2. 1. Налоговая система Норвегии

- 2. 2. Сравнение налоговых систем Норвегии и России

- Заключение

- Список литературы

Компании, являющиеся налоговыми резидентами Норвегии, имеют полную налоговую обязанность, которая распространяется на доход, полученный из всех источников, а компании-нерезиденты — только на доходы, полученные из норвежских источников. Компания считается налоговым резидентом, если непосредственный управляющий орган или головной офис находится в Норвегии. Ставка корпоративного налога установлена в размере 28%. Налогооблагаемая прибыль складывается из балансовой прибыли, уменьшенной на сумму затрат на производство и реализацию продукции и на сумму уплаченных налогов в норвежские налоговые органы. Исключения составляют затраты на проведение развлекательных мероприятий, которые не подлежат вычету из налогооблагаемой базы. Амортизационные отчисления могут быть начислены только на те производственные активы, стоимость которых — более 15 000 норвежских крон и со сроком предполагаемого использования более трех лет. Суммы амортизационных отчислений, уменьшающие налогооблагаемую базу, не должны превышать установленные ставки.

2.2 Сравнение налоговых систем Норвегии и России

Налоговые системы развитых зарубежных стран современную структуру приобрели в результате налоговых реформ, проведенных после окончания 2-й мировой войны и в 80-е гг. прошлого века. Преобразования налоговых систем проходили по принципу «лучше низкие ставки и мало льгот, чем высокие ставки и множество исключений». Налоговые системы западноевропейских стран и Соединенных Штатов Америки весьма различаются между собой. В то же время проводимые с конца 80-х годов налоговые реформы несколько сближают их.

Тенденция к экономическому объединению, расширение международных хозяйственных связей, стремление избежать двойного налогообложения способствуют этому процессу. В то же время в каждой стране есть особенности, которые иногда можно перенимать, а иногда полезно просто знать, порой с целью избежать уже выявленных другими ошибок.

Эффективная налоговая система должна выполнять ряд функций, а именно:

формирование фискально-доходной части государственного бюджета;

В ходе исследования был проведен сравнительный анализ систем Норвегия и России.

Фискальная функция присуща всем налогам, без выполнения этой функции система налогообложения теряет всякий смысл. При формировании эффективной фискальной системы необходимо выполнение таких условий, как относительная простота расчетов и легкость сбора налогов, сохранение стабильности, система препятствий на путях уклонения от выплаты тех или иных налогов. Налоговые системы зарубежных развитых стран указанную функцию выполняют достаточно успешно. Так, государствам удается собирать от 90−99% налогов, при этом себестоимость сбора налогов весьма низка.

Социальная функция в самом общем виде направлена на соблюдение при налогообложении принципов социальной справедливости. Кроме того, эта функция может проявляться и в других направлениях. Мы рассматриваем эффективность налоговой системы в данном разрезе исходя из налоговой нагрузки на домохозяйства.

Производственно-стимулирующая функция требует от налоговой системы функционирования таким образом, чтобы как минимум не подрывать стимулы к производственной или, шире, к экономической деятельности, а в лучшем случае усиливать эти стимулы. Для сравнения эффективности налоговых систем зарубежных стран исходя из выполнения ими данной функции были проанализированы налоги на корпорации в каждой из выбранных стран. Налог на прибыль корпораций является одним из основных источников доходов государственного бюджета. Более того, это один из важнейших инструментов стимулирования производственной деятельности частных предпринимателей. Основными характеристиками налога на прибыль являются его ставка и льготы.

Современные ставки налога на прибыль в большинстве развитых странах колеблются от 30 до 40%.Однако, необходимо учитывать и льготы по налогу, которые весьма различаются по странам и оказывают существенное влияние на сумму налога.

Налоговая система России предусматривает хотя и весьма сложные, но четко регламентированные процедуры оценки облагаемых доходов. Существенные льготы и пониженные ставки для корпораций и граждан, имеющих небольшие доходы или осуществляющих строительство и обновление оборудования, определяют гораздо большие возможности выбора при расчете облагаемого дохода. Прогрессивный характер налогообложения, дискретность налоговых отчислений, универсальность обложения, наличие большого количества целевых льгот, скидок, исключений — все это, а также более низкие ставки прямых и косвенных налогов, создают в России намного более благоприятный налоговый климат для предпринимательства и домохозяйств, чем в других развитых странах.

Для предприятий малого бизнеса установлены одни из самых высоких налогов и обязательных отчислений. В целом, можно заключить, что налоговая система по сравнению налоговыми системами США и Великобритании является более жесткой по отношению к корпорациям и личным доходам граждан.

Налоговая система Норвегии обладает исключительной гибкостью и высокой адаптивностью, чутко реагируя на все заметные изменения как в экономической, так и в социальной сферах. Современная налоговая система Норвегии отличается умеренным уровнем налогового бремени (

Норвегии у предприятий изымается около 50% прибыли. Негативное влияние такой фискальной направленности налогообложения прибыли здесь компенсируется проведением активной промышленной политики государства.

Норвегия считается страной с самыми высокими налоговыми ставками. Следствием жесткого налогового пресса стали падение темпов экономического роста, снижение конкурентоспособности шведских товаров, перевод ряда производств за пределы страны. Поэтому были серьезно снижены основные ставки налогов на прибыль корпораций и НДС. Налоги на личные доходы остались на достаточно высоком уровне.

Значение льгот в налогообложении прибыли весомо для большинства стран и в количественном отношении. Льготы уменьшают общую ставку налога на прибыль в России примерно на 8%, в Норвегии — на 9%. Общая ставка налога на нераспределенную прибыль в Германии при вычете из нее той части промыслового налога, которая, по сути, является налогом на капитал, и льгот снижается примерно на 16%.

В целом поиски оптимального сочетания фискальной и производственно стимулирующей функций в налоге на прибыль привели к достаточно умеренному его значению в общих налоговых поступлениях, особенно по сравнению с такими налогами как индивидуальный подоходный налог и косвенные налоги на потребление.

Наиболее эффективны в рассматриваемом аспекте, на наш взгляд, налоговые системы США и Норвегии Несмотря на определенные различия в системах налогообложения этих стран, умеренные ставки налога на прибыль корпораций и весомые льготы обеспечивают благоприятные условия для развития бизнеса.

Наибольшая нагрузка на предприятия наблюдается в таких странах как Швеция и Норвегия. Налоговые льготы здесь минимальны. Однако считается, что хотя налоги и высоки, основная часть собранных средств возвращается населению в форме различных услуг.

Таки образом, модернизация налоговой системы Российской Федерации должна быть ориентирована на выделение наиболее эффективных элементов из налоговых систем рассмотренных стран. Однако, с точки зрения одновременного учета требований оптимального бюджетного федерализма следует ориентироваться на построение налоговых систем в США и Канаде. Кроме того, с точки зрения создания стабильной налоговой системы России следует использовать опыт Германии, где налоговая система «инкорпорирована» в Основной закон — Конституцию.

Если вы прожили в Норвегии несколько лет, а потом уезжаете в другую страну или обратно в Россию, Норвегия претендует на взнимание налога на ваш доход еще в течение нескольких лет.

НФЛ в России составляет 13%. В Норвегии — прогрессивный налог. Возьмем например ставку 25%. Согласно норвежскому законодательству после оплаты 13% НФЛ в России, вы должны будете оплатить еще 12% налога в Норвегию (от двойного налогооблажения нас милостиво избавляют).

В лигнингсконтуре мне сказали что это правило действует 4 года после выезда на постоянное место жительство в другую страну. На страницах налоговой там ясно стоит что «4 годовое правило» отменено 01.

01.2004г. Получается в лигнингсконтуре мне наврали видимо по незнанию. Новые правила описаны там же [9, "https://referat.bookap.info"].

Если вы прожили в Норвегии меньше 10 лет, то после переезда в другую страну ничего Норвегии платить не будете. Если больше 10 лет, то будете платить в течение 3 лет после выезда из Норвегии.

Есть дополнительные требования:

1 год после выезда (3 года если больше 10 лет в Норвегии) вы не должны находиться в Норвегии больше 61 дня;

вы и ваши близкие не должны иметь свое или снимать жилье в Норвегии.

Есть еще нюанс: к «близким» относятся дети до 18 лет. Если дети остаются в Норвегии, то получается что вышеназванный пункт вы не выполняете. Лигнингсконтуре настаивала что раз у меня есть дети до 18 лет в Норвегии, то налог я все равно буду платить им. К счастью в той же ссылке ясно обозначена оговорка: если дети живут со вторым родителем и вы разведены, то вы не считаетесь диспонентом их жилища.

Может кому-то будет полезна сама информация, но главная фишка — требуйте тексты законов и постановлений, когда вам говорят «нет» в официальных конторах, чтобы вы потом не расплачивались за их некомпетентность.

Подводя итоги вышесказанному можно сделать следующие выводы.

Любое государство, концентрированно выражая интересы общества в различных отраслях жизнедеятельности, вырабатывает и реализует соответствующую политику — экономическую, военную, социальную, международную и др. Одними из основных в процессе государственного регулирования используются финансовые механизмы, которые непосредственно воплощаются в финансовой и налоговой политике государства.

Налоговые системы развитых зарубежных стран современную структуру приобрели в результате налоговых реформ, проведенных после окончания 2-й мировой войны и в 80-е гг. прошлого века. Преобразования налоговых систем проходили по принципу «лучше низкие ставки и мало льгот, чем высокие ставки и множество исключений». Налоговые системы западноевропейских стран и Соединенных Штатов Америки весьма различаются между собой. В то же время проводимые с конца 80-х годов налоговые реформы несколько сближают их.

Норвегия считается страной с самыми высокими налоговыми ставками. Следствием жесткого налогового пресса стали падение темпов экономического роста, снижение конкурентоспособности шведских товаров, перевод ряда производств за пределы страны. Поэтому были серьезно снижены основные ставки налогов на прибыль корпораций и НДС. Налоги на личные доходы остались на достаточно высоком уровне.

Таки образом, модернизация налоговой системы Российской Федерации должна быть ориентирована на выделение наиболее эффективных элементов из налоговых систем рассмотренных стран. Однако, с точки зрения одновременного учета требований оптимального бюджетного федерализма следует ориентироваться на построение налоговых систем в США и Канаде. Кроме того, с точки зрения создания стабильной налоговой системы России следует использовать опыт Германии, где налоговая система «инкорпорирована» в Основной закон — Конституцию.

Несмотря на экономические, политические, национальные и иные различия налоговая политика любого государства определяется в первую очередь тем, что государство само выступает в качестве активного участника процессе общественного воспроизводства. Кроме того, одной из целей существования государства является решение экономических и социальных задач, стоящих перед обществом, что также накладывает свой отпечаток на формирование налоговой политики.

Среди источников норвежского права с конца XIX в. возрастает роль законодательных актов, которые все чаще издаются по вопросам, ранее регулировавшимся исключительно обычаями или судебными прецедентами.

Налоговые органы Норвегии готовы использовать достижения современных мобильных технологий, чтобы заставить граждан своей страны платить налоги.

Налоговые системы развитых зарубежных стран современную структуру приобрели в результате налоговых реформ, проведенных после окончания 2-й мировой войны и в 80-е гг. прошлого века. Преобразования налоговых систем проходили по принципу «лучше низкие ставки и мало льгот, чем высокие ставки и множество исключений». Налоговые системы западноевропейских стран и Соединенных Штатов Америки весьма различаются между собой. В то же время проводимые с конца 80-х годов налоговые реформы несколько сближают их.

Норвегия считается страной с самыми высокими налоговыми ставками. Следствием жесткого налогового пресса стали падение темпов экономического роста, снижение конкурентоспособности шведских товаров, перевод ряда производств за пределы страны. Поэтому были серьезно снижены основные ставки налогов на прибыль корпораций и НДС. Налоги на личные доходы остались на достаточно высоком уровне.

Значение льгот в налогообложении прибыли весомо для большинства стран и в количественном отношении. Льготы уменьшают общую ставку налога на прибыль в России примерно на 8%, в Норвегии — на 9%. Общая ставка налога на нераспределенную прибыль в Германии при вычете из нее той части промыслового налога, которая, по сути, является налогом на капитал, и льгот снижается примерно на 16%.

Таки образом, модернизация налоговой системы Российской Федерации должна быть ориентирована на выделение наиболее эффективных элементов из налоговых систем рассмотренных стран. Однако, с точки зрения одновременного учета требований оптимального бюджетного федерализма следует ориентироваться на построение налоговых систем в США и Канаде. Кроме того, с точки зрения создания стабильной налоговой системы России следует использовать опыт Германии, где налоговая система «инкорпорирована» в Основной закон — Конституцию.

Список литературы

Налоговый кодекс Российской федерации (часть первая) — Москва «ЭКМОС» — 1999 г.

Баранова С. П., Колосов А. Ф. «Использовать опыт развитых стран при совершенствовании налоговой системы в России», «Экономика строительства» № 1 2007г.

Налоговые системы зарубежных стран: Учебник для вузов, под ред. В. Г. Князев , Д. Г. Черник . — М.: Закон и право, Юнити, 2007

Химичева Н. И. Налоговое право: Учебник. Москва, «БЕК», 2003.

Экономика: учебник под ред. А. С. Булатова . 2-е изд., М.: Изд. БЕК, 2001 год Юткина Т. Ф. Налоги и налогообложение Учебник — М.: ИНФРА — М, 2004

Юткина Т. Ф. Налоги и налогообложение Учебник — М.: ИНФРА — М, 2004

Химичева Н. И. Налоговое право: Учебник. Москва, «БЕК», 2003.

Налоговые системы зарубежных стран: Учебник для вузов, под ред. В. Г. Князев , Д. Г. Черник . — М.: Закон и право, Юнити, 2007

Экономика: учебник под ред. А. С. Булатова . 2-е изд., М.: Изд. БЕК, 2001 год

Юткина Т. Ф. Налоги и налогообложение Учебник — М.: ИНФРА — М, 2004

Баранова С. П., Колосов А. Ф. «Использовать опыт развитых стран при совершенствовании налоговой системы в России», «Экономика строительства» № 1 2007г.

Юткина Т. Ф. Налоги и налогообложение Учебник — М.: ИНФРА — М, 2004

Химичева Н. И. Налоговое право: Учебник. Москва, «БЕК», 2003.

Экономика: учебник под ред. А. С. Булатова . 2-е изд., М.: Изд. БЕК, 2001 год

Фискальную систему Норвегии можно назвать одной из классических, традиционных для европейских государств. Данное обстоятельство можно оценивать как положительное, поскольку она одинаково понятна и удобна как для местных жителей, так и для иностранных субъектов, которые планируют заниматься той или иной предпринимательской деятельностью на территории государства.

Налоги в Норвегии соответствуют всем общепринятым в Западной Европе принципам и требованиям — даже несмотря на тот факт, что Норвегия на текущий момент так и не стала государством-членом Европейского Союза. В то же время эта страна уже много лет входит в ЕЭС — Европейское Экономическое Сообщество, поэтому может вести экономическое и налоговое сотрудничество с членами Евросоюза на равных условиях.

При этом в Норвегии в обиходе находится собственная валюта — норвежская крона, однако, очень широко распространены расчеты в евро, поэтому для удобства и суммы налоговых платежей зачастую указывают не только в кронах, но и в евровом эквиваленте.

Налоги в Норвегии бывают как прямыми, так и косвенными; могут устанавливаться и на федеральном, и на местном уровнях.

Особенности налоговой системы Норвегии

Природа одарила северное королевство не только глубокими синими озёрами и величественными фьордами, но и богатыми запасами углеводородов и газа. Налоговая система страны троллей в основном нацелена на нефтедобывающую промышленность. Так, нефтяной сектор обеспечивает порядка девяти процентов рабочих мест по всей стране. И зарплаты у работников этой сферы более чем высокие.

Правда, несмотря на высокий уровень добычи полезных ископаемых, в Норвегии очень кусачие цены на бензин, именно поэтому так часто можно встретить норвежцев, спешащих с работы на велосипедах.

Из-за мировых проблем в области энергетики (особенно снижение цены на нефть), правительство королевства старается бросить силы на рост и улучшение области предпринимательства.

Так, вводятся системы льготного налогообложения в областях со слабым развитием промышленности и низкой инвестиционной активностью. Всеми силами поддерживается создание инновационных и прогрессивных технологических проектов. Также на удобных условиях предоставляются кредиты.

Виды налогов в Норвегии

Налоговая система Норвегии отличается абсолютной прозрачностью. Это позволяет без затруднений узнать, сколько налогов государству отчисляет коллега или сосед. Налоговую отчётность в норвежской семье читают как свежую газету за утренним кофе.

Такой документ особенно интересно изучать, если учесть, что в Норвегии нет фиксированной ставки налоговых вычетов, они начисляются в индивидуальном порядке. Налоговые отчисления дают право гражданам королевства пользоваться бесплатными услугами образования и здравоохранения, ездить по хорошим дорогам, получать высокие социальные выплаты и пенсии.

В Норвегии некоторые услуги остаются бесплатными, в то время как в Европе они относительно дороги. Мигранты, в том числе трудовые, собирающиеся пребывать на территории государства свыше шести месяцев, автоматически становятся налоговыми резидентами.

Существует пять видов налогов

- социальный – 7,8%;

- подоходный – 27%

- на недвижимость – 2,5%;

- личный (зависит от дохода);

- на богатство (акции, облигации, банковские депозиты) – 28%.

Что платят физлица

Основной налог, который взимается с физических лиц в стране — НДФЛ. Подоходный налог в Норвегии обязаны уплачивать все — граждане государства, мигранты, лица без гражданства, которые занимаются какой-либо оплачиваемой деятельностью на территории данного государства.

Подоходный налог в Норвегии изначально был установлен в размере 27%, однако в 2019 и 2020 годах наблюдается постепенное снижение ставок. Так, в 2019 году процент снижен сразу на 2 пп, до 25% от суммы годового дохода.

В феврале 2020 году, налоговая ставка была еще немного снижена, и на текущий момент подоходный налог в Норвегии для физических лиц составляет 24%.

Для доходов, превышающих минимальный уровень, установлена прогрессивная ставка подоходного налога — чем выше уровень дохода плательщика, тем большая сумма вычета применяется к его доходам.

В настоящее время в Норвегии действует четырехступенчатая шкала по начислению дополнительных процентов на ставку подоходного налога. Помимо указанного выше общеобязательного платежа, нужно вносить социальный сбор, ставка которого установлена в размере 8,2 процента.

Следует отметить, что действующее норвежское законодательство одновременно с установлением достаточно высоких налоговых ставок для населения, предусмотрело возможность применения определенных льгот (помимо тех, которые были указаны выше). Чтобы воспользоваться ими, необходимо соблюсти все установленные законодательством требования и предоставить соответствующие подтверждения в налоговую службу.

Льготы могут быть предоставлены матерям и отцам-одиночкам, родителям с детьми до 12 лет, морякам, людям, содержащим супруга/супругу с низким доходом (или нетрудоспособного), заемщикам и так далее.

Выделяется 4 группы налогов, применимых в отношении физических лиц

Социальный

Размер варьируется в диапазоне от 7,9 до 8,7% от максимально полученной суммы. Предназначается для покрытия затрат, понесённых федеральным бюджетом на обеспечение социальной защиты населения и всей страны в целом.

Подоходный

Состоит из 3 частей, распределяющихся между коммунами, региональной и федеральной властью. Фиксированная ставка исчисляется индивидуально для каждого гражданина и может быть снижена путём применения льгот.

Обложение сверхдоходов

Составляет 9% и применимо к большим заработкам. В основном налог на богатство используется в отношении депозитов в банковских учреждениях, в том числе и за пределами страны, акций и ценных бумаг. Снижение ставки происходит после того, как сумма, попадающая под действие нормативов, будет уменьшена.

Имущественный

Величина его в среднем не более 0,85%. Применяется, если рыночная стоимость исчисляемого имущества более 1,2 млн крон. Величина подоходного налога для физических лиц на начало, а именно с февраля 2020 года составляет 24%. В сравнении с размером, применявшимся несколько лет назад, он был снижен на 3%.

Как заполняется налоговая декларация Норвегии

Если вы решили заполнять налоговую декларацию самостоятельно, то обязательно следуйте 5 основным шагам:

- Проверьте информацию

- Узнайте о подходящих налоговых льготах

- Заполните информацию, обоснуйте её

- Проверьте адрес

- Добавьте номер банковского счёта

После заполнения, обязательно подпишите и отправьте по адресу, указанному в декларации. Больше информации вы найдёте на официальном сайте налоговой www.skatteetaten.no Так же возможно заполнить налоговую декларацию в интернете, через государственный портал www.altinn.no В этом случае, при заполнении декларации соблюдайте тот же порядок действий, как и при бумажном заполнении.

При заполнении декларации нужно иметь в виду то, что многие вычеты действуют при определённых условиях, а некоторые из них делают другие льготы недействительными. Нужно хорошо знать тонкости налоговой системы и найти самые выгодные для себя вычеты и льготы. По этому, мы рекомендуем обратиться к нам за помощью в заполнении налоговой декларации.

Как рассчитывается возврат подоходного налога

После получения заполненной декларации, в расчёт берётся весь облагаемый налогом доход, учитываются все основные вычеты, прибавляются подтверждённые льготы и высчитывается годовой налог. Утверждённый годовой налог сверяется с удержанной суммой и подсчитывается разница. Если налога было уплачено больше то его возвращают налогоплательщику, а если меньше, то он подлежит доплате.

Для более простого расчёта дополнительного возврата, можно использовать следующее утверждение – возврату, в большинстве случаев, подлежит только подоходный налог. Соответственно при налоговой ставке в 27% именно эта часть от фактических вычетов возвращается. То есть каждые списанные 1000 крон в виде вычетов возвращают 270 крон.

Когда приходит готовая декларация

Первая часть готовых налоговых деклараций начинают приходить в конце июня. Если понадобится больше времени на проверку данных деклараций, то она может прийти и в следующих месяцах, но не позднее середины октября. Как правило, заполненные в электронном виде декларации рассматриваются быстрее. К сожалению, на скорость проверки декларации невозможно повлиять. Если возникнут дополнительные вопросы по исправленным или добавленным данным, то налоговая служба обязательно с вами свяжется.

После получения декларации, может пройти до 3х недель, пока деньги поступят к вам на банковский счёт. Именной денежный чек может идти ещё дольше, до одного месяца.

Оспаривание налоговой декларации

Можно ли оспорить результат декларации?

Да, в течение 3х недель после получения декларации можно оспорить её результат. При наличии веских оснований, можно пересмотреть декларации прошлых лет. В независимости от результата пересмотра декларации, подлежащий доплате налог нужно оплатить в срок. На пересмотр декларации может пойти до 4х месяцев, в особых случаях может потребоваться больше времени.

Необходимо обязательно проверять данные при заполнении отчетных бланков. Если в течение года что-то меняется (рождается ребенок, замужество или женитьба), то об этом вносят дополнительные данные. Если изменений не было, то формально код карточки не меняется относительно внесенных коррективов, и тогда при отсутствии такой надобности человек сам уже не заполняет никаких отчетов.

Налог на прибыль в Норвегии нужно проверять относительно начисленных льгот. В конце июня начинают приходить первые списки взысканий. Проверяют декларации до конца следующего отчетного года (он совпадает с календарным).

При наличии нарушений гражданин указывает в письменном виде все претензии. Обычно возврат доходов происходит в период до трех недель с момента проверки всех деклараций. Если основания для оспаривания остались, то нужно доказать ошибки и подать документ на пересмотр, на что уйдет около четырех месяцев.

Вычеты

Минимальный вычет (для расчета дохода нетто) составляет 31% от дохода (брутто), макс. 57400 кр — мин. 4000 кр.

Минимальный вычет для тех кто работает в Норвегии только часть года:

| Кол-во месяцев пребывания в Норвегии | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Мин. | 4000 | 5300 | 7950 | 10600 | 13250 | 15900 |

| Макс. | 4783 | 7564 | 14350 | 19133 | 23917 | 28700 |

| Кол-во месяцев пребывания в Норвегии | ||||||

| 7 | 8 | 9 | 10 | 11 | 12 | |

| Мин. | 18550 | 21200 | 23850 | 26500 | 29150 | 31800 |

| Макс. | 33483 | 38267 | 43050 | 47833 | 52617 | 57400 |

Стандартный вычет для особых групп налогоплательщиков, куда относятся и иностранцы, временно (до 4 лет) проживающие в Норвегии. Для постоянно проживающих в стране имеется ряд специальных вычетов, которые не актуальны для тех, кто находится в стране временно. (вычет на расходы при выезде на работу в другой город, вычет на уплоченные проценты от кредита на дом или на учебу и тому подобное). Составляет 15% от дохода (брутто).

Вычет моряка (спец.вычет только для моряков). Составляет 30% от дохода. Макс. сумма вычета: 80000 кр.

Расчет налога

Суммарный налог = подоходный налог (база: доход нетто, ставка: 28%) +соц.налог (база: доход брутто, ставка от: 7,8%) +добавочный налог (база: доход брутто, ставка от : 13,5%)

Налогообложение юридических лиц

Ставкой налога на добавленную стоимость в размере 24% облагаются обороты по реализации товаров и услуг, а также экспортные товары.

Для открытия предприятия в Норвегии не требуется специального разрешения, однако на некоторые виды деятельности, такие, как банковское дело и страхование, необходимо получить разрешение властей.

Компании, являющиеся налоговыми резидентами Норвегии, имеют полную налоговую обязанность, которая распространяется на доход, полученный из всех источников, а компании-нерезиденты – только на доходы, полученные из норвежских источников. Компания считается налоговым резидентом, если непосредственный управляющий орган или головной офис находится в Норвегии.

Налог работодателя является смесью страховых и пенсионных отчислений. Налогооблагаемая база: брутто зарплата. Ставка налога зависит от того, в какой коммуне зарегистрирован работник.

| Sone 1 | 14,1 % | Юг, Восток, Запад |

| Sone 2 | 10,6 % | |

| Sone 3 | 6,4 % | |

| Sone 4 | 5,1 % | |

| Sone 5 | 0,0 % | Свалбард |

Ставка на налогооблагаемую прибыль установлена в размере 28%. Она складывается из балансовой прибыли, уменьшенной на сумму затрат на производство и реализацию продукции и на сумму уплаченных налогов в норвежские налоговые органы.

Норвегия относится к числу наиболее высокоразвитых стран мира, обеспечивает достойный уровень жизни и высокую оплату труда для подавляющего большинства населения. Согласно последним статистическим данным, средний уровень заработной платы в данном государстве превышает 4000 евро, поэтому вполне закономерно, что и налоги в Норвегии достаточно высокие. При этом взносы окупаются благодаря хорошо развитой системе социальной защиты населения, обеспечению высокого уровня медицинского обслуживания, качественного образования и так далее

По этой причине Норвегия на протяжении многих десятков лет остается привлекательным государством для иностранных работников и предпринимателей, которые формируют стабильный приток рабочей силы и капитала в данную страну. В отличие от многих европейских стран, в Норвегии при прочих равных условиях обеспечивается одинаковый уровень заработной платы как для местных жителей, так и для работников-мигрантов — но и налоги все также должны платить соответствующие.

Средние зарплаты

В Норвегии достаточно просто найти работу иностранным представителям. Большинство мигрантов останавливают свой выбор на этой стране именно из-за высоких заработных плат.

Сравнение заработной платы в Норвегии с другими странами Европы

Норвегия по сравнению с другими европейскими странами способна предложить своим гражданам и представителям других государств, весьма конкурентные заработные платы.

В отличие от других стран, в Норвегии редко можно встретить разделение между коренными жителями и мигрантами. То есть, представитель другого государства может получать такую же зарплату, как и резидент Норвегии. А порой, размер оплаты труда мигранта, может превышать даже заработную плату гражданина Норвегии.

В первую очередь это связано, с тем, что большинство норвежцев не хотят работать, если труд требует чрезмерных физических нагрузок. Так уже сложилось, что граждане этой страны предпочитают деньгам комфорт на рабочем месте.

Обеденный перерыв в Норвежском офисе

Именно поэтому, многим мигрантам и открываются перспективы хорошего заработка в этой стране. Мужчины в Норвегии получают больше женщин. В среднем месячная плата мужчины в Норвегии равна 42000 крон. Представительницы прекрасного пола получают на несколько тысяч меньше. В среднем женщина может зарабатывать в пределах 37000 крон.

Данные, которые были представлены выше, являются официальной информацией от Статистического Бюро Норвегии. В этой стране наблюдается отличная тенденция – с каждым годом в государстве растёт прожиточный минимум и возрастает средняя месячная зарплата. В среднем за один год, уровень ежемесячной зарплаты повышается на 1000 – 1500 крон. То есть в 2020 году вполне реально, что средней зарплатой может стать сумма в 41 тыс. – 42 тыс. крон.

Подведём итоги

Сегодня бизнес в Норвегии кажется всё более и более перспективным направлением. Безусловно, есть ряд подводных камней и никто не может обещать вам быстрого взлёта даже при благоприятных условиях, но уровень доход в северном королевстве один из самых высоких в мире, и если вас не пугает размер налогов в этой стране — возможно, стоит попробовать. Не зря уровень экономического развития в стране фьордов держится на завидно высоком уровне уже многие годы.

Увы, Королевство Норвегия не входит в число тех стран, которые не вычитают налог на прибыль. Налоги в Норвегии имеют свои особенности, которые стоит знать гражданам уехавшим «на заработки» в эту страну.

Особенности налоговой системы в Норвегии

Доход государства отчасти зависит от выплат гражданами процента от предпринимательской деятельности и НДС. Резидент государства, постоянно проживающий или нерезидент, временно находящийся на территории страны обязан выплачивать обязательные пошлины. В систему налогообложения входит весь доход местного и федерального значения.

- зарплата и дополнительные «бонусы»;

- пенсия;

- государственные выплаты;

- доходы ИП;

- выплаты по алиментам.

Компетентная служба Королевства ведет список всех граждан и следит за своевременной регистрацией физических и юридических лиц в налоговом органе. Отсутствие регистрации в этом списке может повлиять на решение работодателя трудоустроить соискателя.

В Норвегии действует жесткая система налогов и контроля уплаты, поэтому обмануть или уклониться от выплат крайне затруднительно как юридическим, так и физическим лицам. При обнаружении подобного рода обмана виновное лицо карается лишением свободы до 5 лет.

Главной особенностью норвежской системы государственных пошлин можно назвать абсолютную прозрачность – транспарентность. Информация находится в открытом доступе для всех. При этом размер налога рассчитывается индивидуально для каждого трудоустроенного гражданина. Во многом благодаря такой честности при оплате сборов граждане и гости страны могут наслаждаться качественным дорожным покрытием, получать необходимую бесплатную помощь в больницах, иметь возможность бесплатно получить образование и другое.

Налоги с зарплаты

Налоговая система Норвегии прогрессивная. Это значит, что чем выше заработная плата, тем выше пошлина. Помимо этого сотрудники организации делятся на 2 типа:

- одинокие;

- имеющие на иждивении одного и более человек.

Таким образом, сумма вычитается исходя из статуса гражданина.

| Сумма годового дохода в долларах | От 23750 до 26760 | От 26760 и выше |

| Вычет % | 9,5 | 13,7 |

| Сумма годового дохода в долларах | От 28810 до 29990 | От 29990 |

| Вычет % | 9,5 | 13,7 |

А также при этом необлагаемый доходный минимум для лиц первой группы – 3870 долларов, для второй группы – 3210.

Государство лояльно относится к гражданам, доход которых минимален. Для таких людей существуют специальные льготы. К этим гражданам относятся:

- молодые люди до 22 лет;

- матери и отцы-одиночки;

- лица, имеющие кредиты;

Подоходный налог в Норвегии для физических лиц в 2021 году

Главным для физических лиц остается подоходный налог, то есть налог на доходы. Одна из тех обязательных выплат, которая отчисляется абсолютно всеми трудоустроенными:

- коренные жители;

- иммигранты;

- различные ИП;

- мастера, предоставляющие различные услуги населению.

На февраль 2021 года НДФЛ в Королевстве для физических лиц установлен в размере 24%. Такой выплате подлежит большинство видов товаров и услуг. Но среди них есть исключение для:

- некоторых областей финансов;

- оказание медицинских услуг;

- страхования и др.

Постоянный приток мигрантов обеспечивает страну рабочей силой. Благодаря этому экономика государства на высоком уровне. В государстве нет разделения на работающих местных коренных жителей или мигрантов. Достойную заработную плату получают обе категории граждан. В связи с эти фактом большую часть своей заработной платы приходится платить всем. Главной финансовой отличительной чертой государства можно назвать отсутствие в Норвегии понятия минимальной оплаты труда. Зарплата оговаривается между работодателем и сотрудником во время интервью.

Налог на прибыль в Норвегии

Несмотря на то, что Королевство не входит в состав ЕС, система обложения похожа на страны Европейского союза. Понятна ситуация как для коренных жителей, так и для вновь прибывших.

Под понятием «прибыль» подразумевается некая сумма денег, полученная от реализации товара или оказанных услуг. В Норвегии есть определенный процент, который вычитается из такого рода заработка.

Всякого рода деятельность юридических лиц облагается сбором в размере 23%. Исключением являются организации занимающиеся финансами, им положено выплачивать 25% от заработка. Выплаты производятся один раз в календарный год. При этом коренные норвежцы (собственники компаний) выплачивают часть от дохода по всему миру (если существуют филиалы в других государствах). Фирмы, которые являются филиалом в государстве, платят только ту сумму, которую заработали в Королевстве. Такой процент выплачивается как местными, так и иностранными компаниями. Заработанный государством от юридических лиц доход перечисляется в федеральный бюджет.

Другие налоги в Норвегии

На первый взгляд налоговая система государства может показаться запутанной и непонятной. Так как для каждого вида сбора есть свой процент, который зависит от многих факторов жизни плательщика. Но на самом деле все просто, как и налоги в других скандинавских странах. Есть определенные виды взносов, которые подлежат обязательной оплате:

| Вид | Процент |

| Социальный | 7,8% |

| Подоходный | 27% |

| Налог на недвижимость | 2,5% |

| Личный | в зависимости от годового дохода |

| На роскошь | 28% |

Дорожный налог

Одним из дополнительных является дорожный налог. Так как практически все дороги Норвегии платные. Вдоль большинства трасс установлены автоматические устройства, которые считывают деньги со счета участника программы AutoPuss (кошелек на оплату дорог). А также можно оплатить определенный участок дороги на заправках. Стоимость варьируется от 15 до 30 норвежских крон (1,62-3,23 доллара).

Оплата дорог применяется только скоростных и не скоростных магистралях, для автомобилей общим весом от 3500 тонн.

Налог на недвижимость

Налог на недвижимость определяется в зависимости от факторов, под которые подходит. Например:

- Если жилье не находится в эксплуатации (пустует), то такого вида недвижимость облагается в размере 2,5% от рыночной стоимости на момент покупки.

- Дом или квартира, которая находится в использовании арендаторов, является недвижимостью, которая участвует в предпринимательской деятельности. Таким образом, подоходный налог составляет 28%. По такой же ставке облагается при продаже имущества. Но если недвижимость была в собственности более 5 лет, налог отсутствует.

- При вступлении в наследство или получении жилья в дар необходимо оплатить пошлину в размере от 18 до 30%. Зависит от кровной близости родственников.

- За регистрацию нового владельца выплачивается сумма в размере 2000 норвежских крон (215 долларов).

- Также размер суммы определяется покупателем. Если это юридическое лицо, то процентная ставка 2,8%, для физических лиц – в среднем 0,5% от рыночной стоимости.

Процент налогообложения на недвижимость регулируется местными властями.

Налог на роскошь

Данный вид подразумевает выплаты при условии наличия дорогостоящей собственности. Например, квартира или дом стоимостью от 200 000 норвежских крон (21500 долларов) облагается в размере 0,2%. От 540 000 норвежских крон (58200 долларов) – 0,4%.

Налог на роскошь действует по прогрессивной шкале. Когда общая стоимость имущества (картины, драгоценности, антиквариат. самолеты, яхты, скульптуры и др.) достигает 934 500 норвежских крон (100 240 долларов), процент налога будет выше 0,4%.

Экологический налог

Для понимания, что это за вид налога следует сказать, что Норвегия одна из стран, которая активно борется за сохранение чистой экологии в мире. Хотя, наряду с этим с некоторыми странами по этому поводу есть разногласия.

Правительство страны ежегодно внедряет законопроекты, повышают пошлины для владельцев промышленных производств. Ужесточают требования к владельцам бизнеса, которые в свою очередь повышают стоимость товара. Таким образом, количество потребителей понижается, а выброс вредных веществ сокращается.

Для предприятий, которые параллельно с производством своей продукции занимается переработкой пластика, сумма экологического налога сокращается.

Возвраты налогов, вычеты

Каждый год, в начале апреля, работающий человек в государстве должен отчитаться о годовом доходе в налоговую службу. В течение календарного года каждые два месяца работодатель заполняет специальные карточки на каждого сотрудника. А в начале января по указанному адресу налогоплательщика приходит заполненная декларация. В ней указывается сумма годового заработка и произведенных выплат.

Правительство страны разработало не только вариант оплаты обязательных платежей гражданами, но и возврат части суммы налога. Если в присланной декларации есть какие-то неточности или причины, по которым необходим возврат денежных средств плательщику, трудоустроенный человек заполняет специально отведенные графы и относит документ в налоговую организацию. Высчитывается для каждого гражданина индивидуально.

Перед подачей необходимо:

- Выбрать категорию расчета:

-Pendler;

-Standardfradrag;

-обычный расчет. - Подготовить всю необходимую документацию:

-билеты на самолет;

-чеки об оплате аренды недвижимости в Норвегии;

-банковские выписки;

-информацию от работодателя. - Обязательно придерживаться даты подачи декларации. Подготовить отчетную информацию нужно не позже конца апреля. В случае невозможности предоставления документов в установленный срок можно написать заявление на норвежском языке в офисе уполномоченного органа с просьбой продления срока.

- Быть предельно честными. Так как сотрудники службы в любой момент могут попросить предоставить подтверждающие документы.

Как и в России, каждый гражданин Норвегии платит сбор лично за себя. Сумма годового налога высчитывается исходя из семейного положения человека.

Если говорить в цифрах, то получается примерно следующее. Например:

-

Чтобы увеличить сумму лучше часто летать домой. Чем больше раз за год иммигрант покидал страну, тем больше сумма возврата. Например, поездок домой было 6. Расстояние от дома до Норвегии 1000 км (туда обратно 2000 км). Получается, 2000 км умножаем на 6 поездок, выходит 12000 (общий километраж). Государство предоставляет возможность вернуть деньги на оплату «дороги». Необходимо общий километраж умножить на 1,5 кроны. Получается 18000 норвежских крон (1940 долларов) будут возвращены в период отчетности.

Необходимо понимать, что все, что плательщик вписывает в сумму возврата должно иметь доказательную базу в виде чеков, электронных билетов, договора аренды и прочее.

Средние зарплаты в Норвегии до и после уплаты налогов

Правительство страны стремиться уровнять все слои населения и обеспечить гражданам достойную жизнь, выплачивая приличную зарплату. При этом стоит заметить, что цены на проживание, питание и развлечения высокие. Тем не менее, после уплаты налогов, зарплаты хватает на вкусную еду и хороший отдых.

Средняя зарплата в Норвегии на 2019 год:

Примерно каждый месяц норвежцы и работающие в стране граждане суммарно «отдают» треть своей заработной платы в счет оплаты всех взносов.

Читайте также: